In welchem Bereich sich der Preis des Zertifikats in der vierten Stufe aufgrund der getroffenen Entscheidungen ändern kann bzw. In diesem Kapitel wird auch eine Perspektive auf die zukünftige Entwicklung des EU-ETS in der vierten Stufe gegeben.

Klimawandel und Klimapolitik

Klimawandel und internationale Treibhausgasemissionen

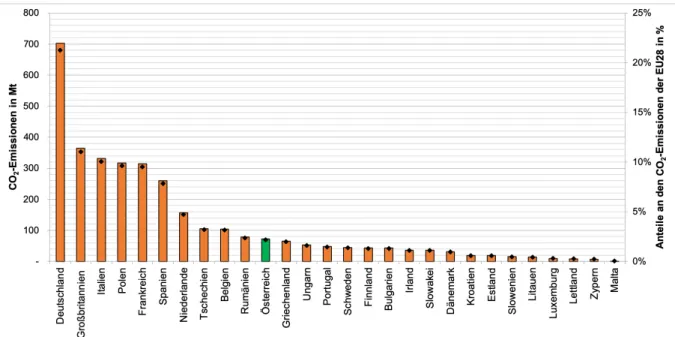

Mit einem Ausstoß von 72,36 Mio. t CO2 im Jahr 2019 war Österreich für 2,2 % der gesamten CO2-Emissionen in der EU28 und 0,19 % der weltweiten CO2-Emissionen verantwortlich. Im Gegensatz zur Entwicklung in der EU28 sind die Treibhausgasemissionen in Österreich jedoch seit 1990 gestiegen.

Klimapolitik und Zielsetzungen

Wie in Abbildung 1 dargestellt, war die EU im Jahr 2019 für weniger als 10 % der weltweiten CO2-Emissionen verantwortlich. Im Jahr 2016 verpflichtete sich die EU mit der Ratifizierung des Pariser Abkommens, die vereinbarten globalen Klimaziele zu erreichen.

Ökonomische Grundlagen eines Emissionshandelssystems

- Command und Control

- Marktbasierte Instrumente

- Steuern

- Emissionshandel

Die Unterschiede in der anfänglichen Zuteilung von Zertifikaten und in den Grenzvermeidungskosten führen dazu, dass Unternehmen den Zertifikaten unterschiedliche Werte zuweisen. Auf den ersten Blick scheint jedoch nicht ganz klar zu sein, dass die Art der Zuteilung auch in einem perfekten Markt keinen Einfluss auf den Zertifikatspreis hat (Perman et al., 2009).

Rolle des CO 2 -Zertifikatspreises im Stromsektor

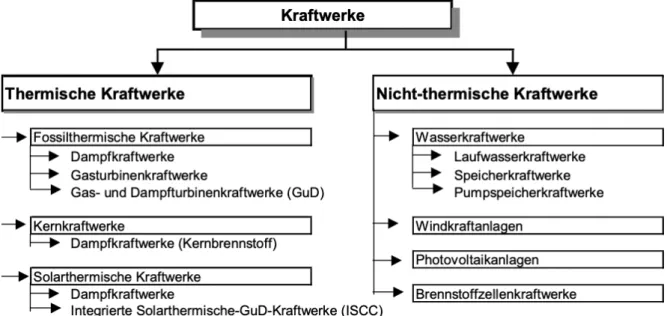

Grundlagen des Stromsektors

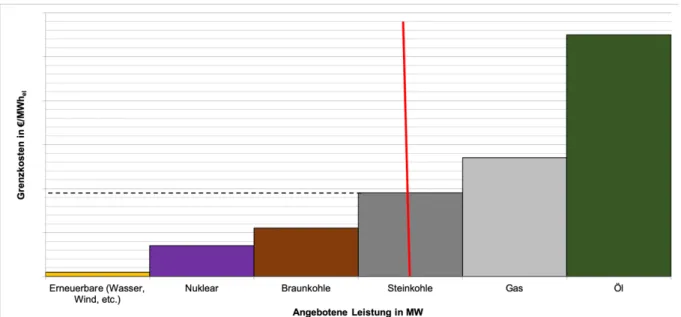

Als Spitzenlastkraftwerke (< 1250 Volllaststunden pro Jahr) gelten vor allem Kraftwerke, die sehr kurze Startzeiten haben und daher zur Spitzenlastabdeckung eingesetzt werden können (Konstantin, 2009). Hierfür und zum Ausgleich des schwankenden Angebots an erneuerbaren Energieträgern eignen sich insbesondere Gaskraftwerke.

Strommix in Europa

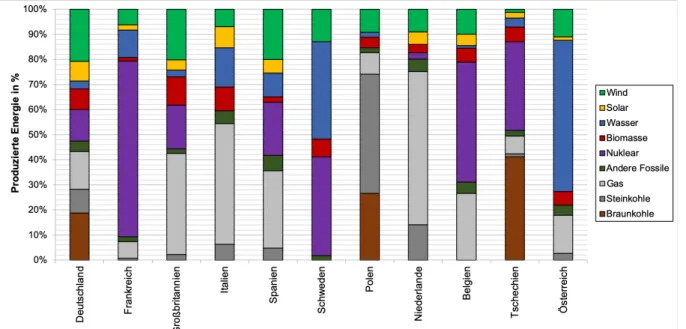

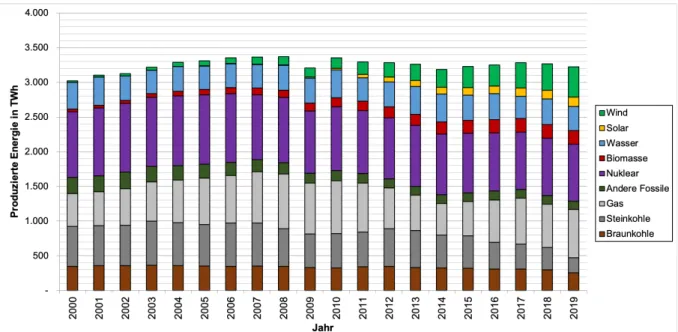

Abbildung 6 zeigt den Umfang der Stromerzeugung ausgewählter EU-28-Länder im Jahr 2019 und die CO2-Intensität des jeweiligen Strommixes. Herausragend ist der Wert Polens, das mit 917 kg CO2/MWh die zweithöchste CO2-Intensität in der EU28 aufweist.

Strompreisbildung in der Merit-Order und Einfluss des CO 2 -Preises

Betrachtet man die CO2-Intensität der ausgewählten Länder, fällt sofort auf, dass es sehr große Unterschiede gibt. Die oben genannten Änderungen der Güteordnung aufgrund eines CO2-Preises werden in der Literatur häufig als Kraftstoffwechsel bezeichnet.

Überblick

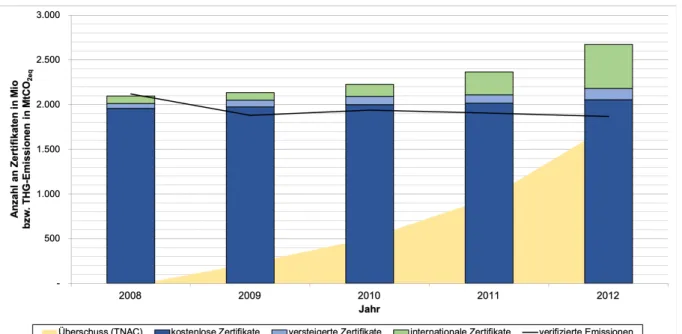

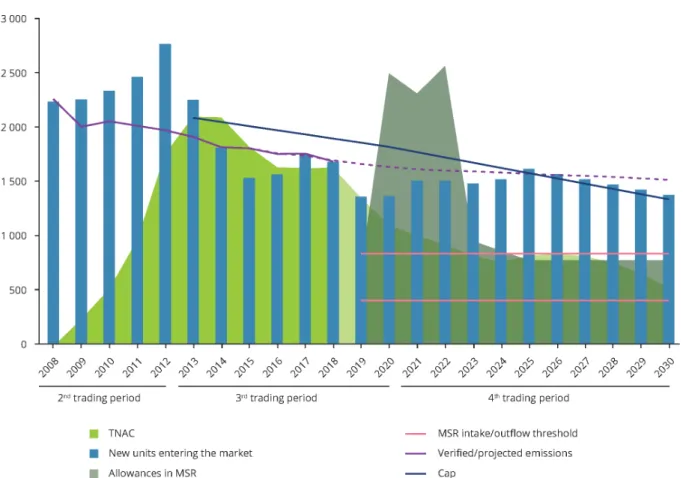

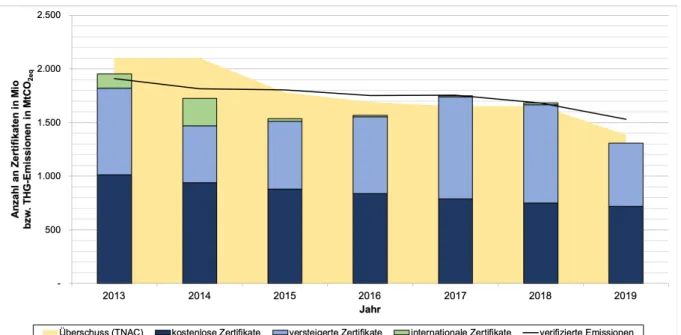

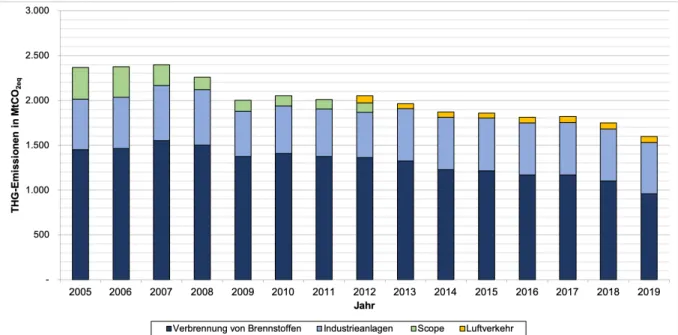

Abbildung 10 zeigt, wie sich die verifizierten Treibhausgasemissionen im EU-ETS von 2005 bis 2019 entwickelten und welche Sektoren für welche Emissionen verantwortlich waren. Es ist klar, dass die Treibhausgasemissionen im EU-ETS seit 2005 zurückgegangen sind und dass stationäre Systeme im Jahr 2019 etwa 1500 Mt CO2eq ausgestoßen haben. Da sich im Laufe der Zeit Änderungen am EU-ETS wiederholten und neue Länder, Sektoren und Treibhausgase hinzukamen, ist die Einbeziehung einer Schätzung (Skala) erforderlich, um Zahlen über den gesamten Zeitraum vergleichen zu können.

Nur mit Hilfe des Scopes ist es möglich, die absoluten Zahlen über die gesamte Laufzeit des EU-ETS zu vergleichen.

Regulatorische Rahmenbedingungen

Obwohl die Handelsperioden des EU-ETS jeweils mehrere Jahre dauern, wird jedes Jahr überprüft, ob die von den Anlagen ausgegebenen Zertifikate den verursachten Emissionen entsprechen. Mai mit der Veröffentlichung der verifizierten Emissionsdaten und der von der EU-Kommission verwendeten Zertifikate (Convery und Redmond, 2007). Konnte ein Unternehmen die Emissionen nicht durch genügend Zertifikate decken, wurde in der ersten Phase ein Bußgeld von 40 Euro/Tonne CO2 fällig.

Da die Zertifikate für das laufende Jahr jedoch im Voraus ausgestellt werden, können sie auch für eventuell fehlende Zertifikate des Vorjahres verwendet werden (Convery und Redmond, 2007).

Balance zwischen ausgegebenen Zertifikaten und verifizierten Emissionen

Allerdings sind Zertifikate für den gesamten Zeitraum gültig, unabhängig vom Ausstellungsjahr. Eine Ausleihe ist eigentlich nicht geplant, aber in gewisser Weise möglich, da die Zertifikate aus dem vergangenen Jahr erst am 30. eingelöst werden müssen. Allerdings war die Mitnahme ungenutzter Zertifikate aus der ersten Phase in die zweite Phase nicht erlaubt, was sich gegen Ende dieser Phase extrem auf den Preis auswirkte.

Sie weisen darauf hin, dass es schwierig sei, eine Obergrenze festzulegen und der Überschuss daher als gering einzustufen sei.

Preisentwicklung

Wie in vielen anderen Märkten wird der Preis im EU-ETS durch Angebot und Nachfrage bestimmt (Convery und Redmond, 2013; Hintermann et al., 2016; Rickels et al., 2015). Dementsprechend ändert sich die Nachfrage, wenn sich die Business-as-usual-Emissionen (BAU) oder das Emissionsminderungspotenzial ändern (Rickels et al., 2015). Insbesondere der Energiesektor trat aktiv in den Markt ein, da mit einem Mangel an Zertifikaten zu rechnen war (Delarue et al., 2008; Egenhofer, 2007).

Die nachgewiesenen Emissionen dieser Länder17 lagen etwa 50 Millionen Tonnen unter den Erwartungen (Delarue et al., 2008).

Regulatorische Rahmenbedingungen

Zusammenfassend lässt sich sagen, dass die Einflussfaktoren auf den Zertifikatspreis in der ersten Phase sehr unterschiedlich waren. Das entscheidende Ereignis in der ersten Phase war jedoch die Veröffentlichung der verifizierten Emissionen Mitte 2006. In der zweiten Phase wurden die Zuteilungsmethode und die Anzahl der Zertifikate erneut durch NAPs geregelt.

Eine zentrale Neuerung, die in der zweiten Handelsperiode weitgehend genutzt wurde, war die Möglichkeit für Unternehmen, internationale Gutschriften (Kyoto-Zertifikate) im Rahmen des Clean Development Mechanism (CDM) bzw. Joint Implementation (JI)19 in das EU-ETS zu übertragen (EU-Kommission, 2020h).

Balance zwischen ausgegebenen Zertifikaten und verifizierten Emissionen

Die EU-weite Obergrenze lag schließlich um etwa 6,5 % niedriger als im Jahr 2005 (EU-Kommission, 2020h) und wurde auf einen Durchschnitt von ca. 1,5 % festgelegt. Allerdings gab es quantitative und qualitative Einschränkungen, so dass nicht unendlich viele Kyoto-Zertifikate in das EU-ETS einfließen und die Funktionsweise des Handelssystems zu stark beeinträchtigt wird. In dieser Phase kam es schließlich dazu, dass das Angebot aufgrund der Verwendung der Kyoto-Zertifikate20 sehr hoch und die Nachfrage aufgrund des anhaltenden Wirtschaftsabschwungs recht gering war.

Dieser große Überschuss wirkte sich in der Folge auch auf den Preis aus, da er das Ergebnis des Zusammenspiels von Angebot und Nachfrage ist (EU-Kommission, 2015).

Preisentwicklung

Neben dem Einfluss der Preise für fossile Brennstoffe beeinflussten in der zweiten Phase auch andere Faktoren den Preis. Trotz des großen Überschusses am Ende der zweiten Phase fiel der Preis im Gegensatz zur ersten Phase in dieser Zeit nie auf 0€. Dies zeigt, dass Unternehmen in Zukunft mit einer restriktiven Begrenzung gerechnet haben (Ellerman et al., 2014; Hintermann et al., 2016).

Dies veranlasste die Europäische Kommission, im Jahr 2012 einen Bericht über die Situation des CO2-Marktes in der EU zu veröffentlichen (EU-Kommission, 2012).

- Regulatorische Rahmenbedingungen

- Strukturelle Reformen

- Balance zwischen ausgegebenen Zertifikaten und verifizierten Emissionen

- Preisentwicklung

- Fuel-Switching in Phase 3

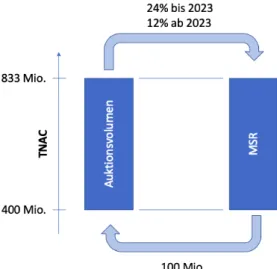

Ebenso klar ist, inwieweit Zertifikate in der MSR bis 2023 endgültig gelöscht werden. Wie die Europäische Umweltagentur (2019a) angibt, wird die TNAC im Jahr 2024 unter die 833-Millionen-Marke fallen, sodass für den weiteren Verlauf bis 2030 keine weitere Änderung der MSR zu erwarten ist. Kapitel 4.5 befasst sich mit der erwarteten Auswirkung der MSR und anderer Reformen auf die Preise ab 2021.

Allerdings war es notwendig, hier die grundlegenden Informationen zum MSR anzugeben, da sich der MSR bereits gegen Ende der dritten Stufe auf den Preis auswirkte.

Regulatorische Rahmenbedingungen

Weitere Reformen während der 4.Phase (Green Deal und MSR-Überprüfung) . 55

Tabelle 3 zeigt, wie sich eine Anhebung der Treibhausgas-Reduktionsziele auf die Sektorverpflichtungen des EU-ETS auswirken könnte. Die Überarbeitung der MSR 2021 und die möglichen Anpassungen der MSR-Parameter werden im Zuge der Umsetzung des Green Deals in ein größeres Paket für das gesamte EU-ETS gebündelt (Marcu et al., 2020). Bei der Betrachtung der Werte für den EU-ETS- und LRF-Reduktionspfad fällt auf, dass die Werte in der Studie von Pyrka et al. 2020) sind deutlich niedriger als in den beiden anderen Studien.

Es ist nahezu unmöglich, die genaue Entwicklung des Subventionspreises in der vierten Phase des EU-ETS zu bestimmen.

Methodik

ATLANTIS

Besonders wertvoll sind die Ergebnisse der Simulationen in der Elektrizitätswirtschaft, da die Umsetzung der Konstruktionen von Kraftwerken bzw. des Hochspannungsnetzes in unterschiedlichen Farben gehalten ist und dadurch die unterschiedlichen Spannungsebenen (400kV, 220kV, 110kV) bzw. der Strommarkt in das Simulationsmodell einbezogen werden können, bietet ATLANTIS die Möglichkeit, auf dem Marktgebietsmodell, dem Preisüberflächenmodell, fourgedispa (RDZP)) zu basieren. Kerl.

2016) weisen darauf hin, dass ATLANTIS aufgrund seines interdisziplinären Modellierungsansatzes ein erfolgreiches Werkzeug ist, das das Verständnis komplexer Probleme in der europäischen Elektrizitätswirtschaft fördert und so Entscheidungsprozesse unterstützt.

Datenauswahl

Um die Forschungsfrage weiter zu untersuchen, wurden in dieser Arbeit die Basisdaten des nachhaltigen Transformationsszenarios35 verwendet. Sie beschreiben das Sustainable Transition Scenario (ENTSO-G und ENSTO-E, 2018) wie folgt: Im Sustainable Transition Scenario wird Klimaschutz durch einen Mix aus nationalen Regulierungen, Subventionen und dem EU ETS umgesetzt. Das Szenario einer nachhaltigen Transformation unterscheidet sich von den beiden anderen Szenarien (verteilte Produktion, globaler Klimaschutz) auch dadurch, dass es sich um ein Bottom-up-Szenario handelt.

35 Für eine detailliertere Beschreibung der Integration des Sustainable Transition-Szenarios in ATLANTIS siehe Gaugl et al.

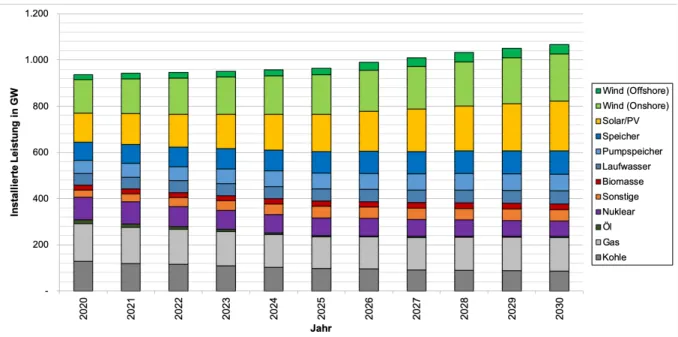

Installierte Leistung

Noch deutlicher lässt sich der Zuwachs an erneuerbaren Energieträgern an der installierten Leistung in Abbildung 25 erkennen. Im Jahr 2030 werden Photovoltaikanlagen mit rund 20 % den größten Anteil an der gesamten installierten Leistung aller Kraftwerkstypen haben. Der Anteil der mit fossilen Brennstoffen betriebenen Kraftwerkstypen an der installierten Leistung wird von 33 % im Jahr 2020 auf 22,1 % im Jahr 2030 sinken.

Dieser Rückgang wird im Jahr 2022 seinen Höhepunkt erreichen, wenn Deutschland seinen letzten Reaktor abschaltet.

Ergebnisse

- Produzierte Energie

- CO 2 -Emissionen und CO 2 -Intensität des Kraftwerksparks

- Import-/Export-Bilanz ausgewählter Länder

- Kohleausstiegsszenario für Deutschland

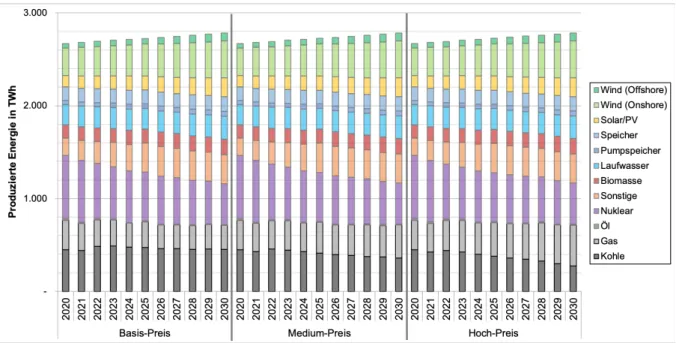

Der Anteil des Kohlestroms an der Gesamtenergieproduktion im Jahr 2030 beträgt im Mittelpreisszenario nur etwa 13 %, im Hochpreisszenario nur etwa 9,9 %. Die Stromerzeugung aus Gas steigt im Mittel- und Hochpreisszenario auf einen Anteil von 12,8 % an der erzeugten Energie, lediglich im Basispreisszenario kommt es zu einem Rückgang von Gas im Vergleich zu 2020, so dass der Anteil im Jahr 2030 nur noch 9,3 % der erzeugten Energie betragen wird.

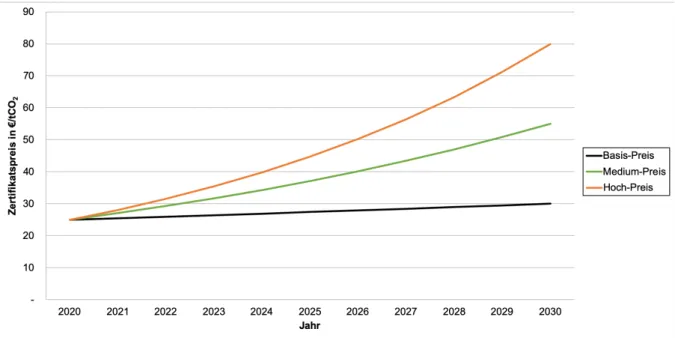

Während die Emissionsmenge im Grundpreisszenario gegenüber 2020 (-1,63 %) kaum abnimmt, ist im Mittelpreisszenario (-12,27 %) und im Hochpreisszenario (-19,47 %) eine deutliche Reduzierung der CO2-Emissionen zu beobachten.

Diskussion der Ergebnisse

The long-term impact of the market stability reserve on the EU emissions trading system. Publication of the total number of allowances in circulation in 2018 for the purpose of the market stability reserve under the EU emissions trading system established by Directive 2003/87/EC. COMMUNICATION FROM THE COMMISSION - Publication of the total number of allowances in circulation in 2018 for the purpose of the market stability reserve under the EU emissions trading system established by Directive 2003/87/EC (No.

Tightening EU ETS targets in line with the European Green Deal: Impacts on the decarbonisation of the EU electricity sector.