In diesem MA-Thema geht es um die steuerliche Behandlung netzgekoppelter Photovoltaikanlagen im bestehenden (gewerblichen) Betrieb, in der Land- und Forstwirtschaft sowie im privaten Bereich. Da immer mehr Landwirte in ihren land- und forstwirtschaftlichen Betrieben Photovoltaikanlagen installieren, erläutert Kapitel 4 die ertrags- und umsatzsteuerliche Behandlung von Photovoltaikanlagen in der Land- und Forstwirtschaft.

Technische Grundlagen

Anschließend werden die Nutzungsarten (netzgekoppelte Photovoltaikanlagen und Inselanlagen) und die Finanzierungssituation für Photovoltaikanlagen in Österreich beschrieben. Nach dem aktuellen Stand der Technik liegt die durchschnittliche zu erwartende Jahresproduktion einer Photovoltaikanlage in Österreich bei 900 bis 1000 kWh pro kWpeak.14

Netzgekoppelte Photovoltaikanlagen

Volleinspeisung

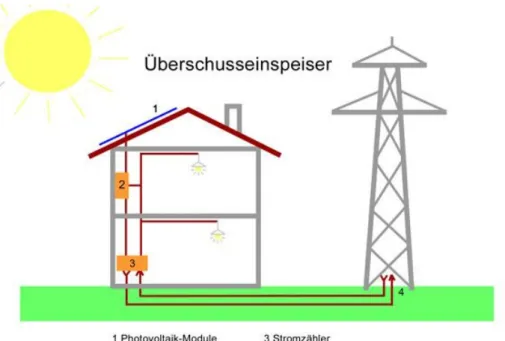

Je nach Aufbau der Photovoltaikanlage unterscheidet man zwischen Dachanlagen, Fassadenanlagen, Freiflächenanlagen und gebäudeintegrierten Photovoltaikanlagen. Dies geschieht in einem Wechselrichter.13 Der von der Photovoltaikanlage erzeugte Strom kann dann im Haus genutzt, in Akkumulatoren gespeichert oder in das örtliche Netz eingespeist werden.

Überschusseinspeisung

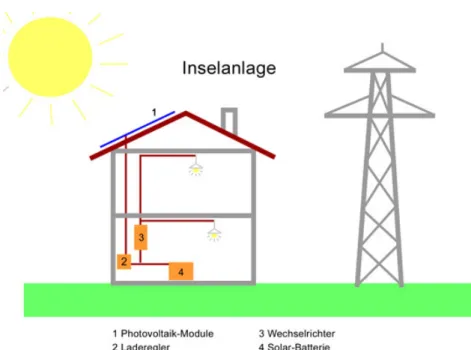

Inselanlagen

Dabei ist zu beachten, dass das Thema Besteuerung bei Off-Grid-Systemen eine untergeordnete Rolle spielt, da keine Energie verkauft wird.

Förderungen

Investitionsförderung

Der Klima- und Energiefonds fördert bundesweit den Bau netzgekoppelter Photovoltaikanlagen in Privathaushalten. Salzburg und Wien bieten Investitionszuschüsse in Form von nicht rückzahlbaren Zuschüssen an, andere fördern Photovoltaikanlagen im Rahmen der Wohnbauförderung (Kärnten und Niederösterreich).

Tarifförderung

In diesem Fall ist der Betreiber der Photovoltaikanlage bereits „Unternehmer“, also

Ertragsteuerliche Behandlung

- Zugehörigkeit der Photovoltaikanlage zum Gewerbebetrieb

- Exkurs: Selbständige Arbeit und Betrieb einer Photovoltaikanlage

- Photovoltaikanlage als Betriebsvermögen

- Betriebseinnahmen aus dem Betrieb der Photovoltaikanlage

- Betriebsausgaben aus dem Betrieb der Photovoltaikanlage

- Anschaffungskosten und Nutzungsdauer der Photovoltaikanlage

- Nutzungsentnahme der Photovoltaikanlage und Entnahme von Strom

Die private Nutzung kann bei der Photovoltaikanlage auf zwei unterschiedliche Arten berücksichtigt werden: Die Photovoltaikanlage (Betriebsvermögen) kann für private Zwecke genutzt werden, was zu einem Nutzungsausfall führt. Andererseits kann die Nutzung des von der Photovoltaikanlage erzeugten Stroms für private Zwecke als Rücknahme von Produkten berücksichtigt werden.

Umsatzsteuerliche Behandlung

Steuerbare Umsätze aus dem Betrieb einer Photovoltaikanlage

Ändert sich die Kleinunternehmerregelung aufgrund einer Überschreitung der Umsatzgrenze oder aufgrund der Ausübung der Möglichkeit der Normalbesteuerung, werden die durch die Tätigkeit erbrachten Leistungen steuerpflichtig und ändern sich die Umstände, die für den Vorsteuerabzug maßgebend waren, da der Inhaber des Betriebes, der sofort ausscheidet, das Recht zum Vorsteuerabzug hat. Wechselt ein Unternehmer von der Normalbesteuerung zur Kleinunternehmerregelung, ändern sich auch die Umstände, die für den Vorsteuerabzug von Bedeutung sind, da der Unternehmer nicht mehr zum Vorsteuerabzug berechtigt ist. 10 UStG mit Ablauf des vierten Kalenderjahres, das auf das Jahr folgt, in dem die Photovoltaikanlage erstmals genutzt wurde.96 Gibt der Unternehmer die Photovoltaikanlage im zweiten, dritten, vierten oder fünften Nutzungsjahr auf, muss er aufgeben der Photovoltaikanlage im zweiten, dritten, vierten oder fünften Nutzungsjahr.

Wechselt ein Unternehmer jedoch von der Normalbesteuerung zur Kleinunternehmerregelung, muss er eine negative Vorsteuerkorrektur vornehmen, d.h.

Vorsteuerabzug beim Betrieb einer Photovoltaikanlage

Eigenverbrauchsbesteuerung

1a Z 1 UStG der Photovoltaikanlage für Zwecke außerhalb des Unternehmens sind meist vorstellbar.112 Nach UFS113 ist die Nutzung einer Photovoltaikanlage zur privaten Nutzung anzuwenden. Bezieht der Unternehmer einen Teil des von der Photovoltaikanlage erzeugten Stroms zur Deckung des privaten Strombedarfs, liegt ein Eigenverbrauch gemäß § 3 Abs. 111 Nr. 95 vor

Wird die private Nutzung der Solarzellenanlage nicht in Höhe der Entnahme des erzeugten Stroms, sondern bereits in Höhe der Nutzung der Solarzellenanlage besteuert, so handelt es sich um die Nutzung des Eigenverbrauchs gemäß § 3a Abs

Ertragsteuerliche Behandlung

Energieerzeugung nicht höher als der Eigenbedarf

- Energieerzeugung als Teil des land- und forstwirtschaftlichen

- Private Energieerzeugung

Die Stromerzeugung ist daher ein Teilbereich der Land- und Forstwirtschaft, sei es Voll- oder Überschusseinspeisung. Der Eigenstrombedarf beträgt insgesamt 18.000 kWh, davon werden 13.000 kWh in der Land- und Forstwirtschaft und 5.000 kWh privat genutzt. Da der Strombedarf in der Regel höher ist als die Stromerzeugung und der Stromverbrauch in der Landwirtschaft überwiegt, wird die Energieerzeugung der Land- und Forstwirtschaft zugeordnet.

Der Eigenstrombedarf beträgt 18.000 kWh, davon werden 5.000 kWh in der Land- und Forstwirtschaft und 13.000 kWh privat genutzt.

Energieerzeugung über dem Eigenbedarf

- Energieerzeugung als Nebenbetrieb

- Energieerzeugung als eigenständiger Gewerbebetrieb

Der Eigenstrombedarf des Unternehmens beträgt 7.000 kWh; Die gesamte Strommenge wird in der Land- und Forstwirtschaft benötigt, es gibt keinen Eigenverbrauch. Sobald eine Strommenge (Überschusseinspeisung) in das öffentliche Netz eingespeist wird, ist die Photovoltaikanlage als land- und forstwirtschaftliches Nebenprodukt einzustufen. Der Eigenstrombedarf des Unternehmens beträgt 9.000 kWh; 7.000 kWh werden in der Land- und Forstwirtschaft und 2.000 kWh privat verbraucht.

Der Eigenstrombedarf des Unternehmens beträgt 9.000 kWh; 2.000 kWh werden in der Land- und Forstwirtschaft und 7.000 kWh privat verbraucht.

Umsatzsteuerliche Behandlung

Energieerzeugung nicht höher als der Eigenbedarf

- Energieerzeugung als Teil des land- und forstwirtschaftlichen

- Private Energieerzeugung

Unabhängig davon, ob die gesamte erzeugte Strommenge (Volleinspeisung) oder nur der aktuell nicht benötigte Strom (Übereinspeisung) in das öffentliche Netz eingespeist wird, wird die Photovoltaikanlage als eigenständiger Gewerbebetrieb eingestuft, da mehr Energie entsteht Es wird mehr erzeugt als verbraucht, und der Stromverbrauch in der Land- und Forstwirtschaft überwiegt nicht. Der Betrieb einer Photovoltaikanlage, deren erzeugte Strommenge geringer ist als der Eigenbedarf des Unternehmens, wird der Land- und Forstwirtschaft zugeordnet, wenn der Stromverbrauch in der Land- und Forstwirtschaft überwiegt. Durch die Anrechnung der Umsatzsteuer mit den darauf entfallenden Vorsteuern entsteht für das Finanzamt jedoch weder für den Stromverkauf noch für den Eigenverbrauch eine Zahlungsbelastung.150 Beispiel 1: Mit der Photovoltaikanlage werden 10.000 kWh/Jahr erzeugt .

Da die Stromnachfrage insgesamt höher ist als die Stromproduktion und der Stromverbrauch in der Landwirtschaft dominiert, wird die Energieproduktion unabhängig davon, ob es sich um Voll- oder Überangebot handelt, dem land- und forstwirtschaftlichen Betrieb zugeordnet.

Energieerzeugung über dem Eigenbedarf

- Energieerzeugung als Nebenbetrieb

- Energieerzeugung als eigenständiger Gewerbebetrieb

4 UStG, ob Volleinspeisung oder Überspeisung, da mehr Energie erzeugt als verbraucht wird und der Stromverbrauch in der Land- und Forstwirtschaft überwiegt. Übersteigt die erzeugte Energie den Eigenbedarf des Unternehmens, wobei der Stromverbrauch im nichtland- und nichtforstwirtschaftlichen Bereich (Privat- und Überproduktion) überwiegt, gewährleistet die Energieerzeugung einen autarken Gewerbebetrieb, egal ob Voll- oder Überschusseinspeisung. Allerdings muss laut UStR die Mehrproduktion größer sein als der eigene Strombedarf (privat und land- und forstwirtschaftlich), d. h. der Strom darf nicht überwiegend für private und land- und forstwirtschaftliche Zwecke genutzt werden, um einen eigenständigen Gewerbebetrieb zu begründen .158.

Unabhängig davon, ob die gesamte erzeugte Strommenge oder nur der Strom, der gerade nicht benötigt wird, in das öffentliche Netz eingespeist wird, kann die Photovoltaikanlage als eigenständiger Gewerbebetrieb eingestuft werden, da mehr Energie erzeugt als verbraucht wird und kein Stromverbrauch entsteht -Landwirtschaft. und Waldgebiet dominiert.

Prüfschema für die Zuordnung der Photovoltaikanlage in der Land- und

Wenn der Betreiber einen Tarif- oder Investitionszuschuss erhält, muss die Anlage an das öffentliche Stromnetz angeschlossen werden.162 Die Einsparung von Stromspeicherkosten ist ein weiterer Grund dafür, dass netzgebundene Photovoltaikanlagen hauptsächlich im privaten Sektor installiert werden. Im Vollversorgungsbetrieb wird der gesamte erzeugte Strom zunächst in das Netz eingespeist. Wird mehr Strom benötigt, als die Anlage produzieren kann, wird dieser aus dem Netz bezogen.

Da aufgrund fehlender Speichermöglichkeiten oft Momentanstromerzeugung und Momentanstromverbrauch auseinanderklaffen, erfolgt bei Übereinspeisung und Volleinspeisung eine regelmäßige Einspeisung in das öffentliche Netz.

Ertragsteuerliche Behandlung

Private Energieerzeugung

Entspricht der Einkaufspreis für den ins Netz eingespeisten Strom dem Einkaufspreis für den im Haushalt verbrauchten Strom, kann davon ausgegangen werden, dass der Strom nur ins Netz eingespeist wird, weil die entsprechende Stromspeichermöglichkeit technisch nicht vorhanden ist. Daher macht es bei gleichen Bezugs- und Einkaufspreisen keinen Unterschied, ob bei Vollversorgung zunächst der gesamte produzierte Strom in das öffentliche Stromnetz eingespeist wird und zeitverzögert eine ähnliche Strommenge aus dem Netz entnommen wird . Ist der Einkaufspreis für den ins Netz eingespeisten Strom höher als der Einkaufspreis für den vom Haushalt verbrauchten Strom – dies ist in Österreich der Fall, wenn ein Tarifzuschuss erforderlich ist –, wird die Photovoltaikanlage der Privatwirtschaft zugerechnet pro, solange die produzierte Strommenge den Stromverbrauch der Haushalte nicht übersteigt.

Erzeugt die Photovoltaikanlage nicht mehr Strom, als im Haushalt verbraucht wird, sind die Kosten für die Anschaffung und den Betrieb der Photovoltaikanlage, sowohl für die Voll- als auch für die Überversorgung, als Aufwand im Sinne von zu berücksichtigen

Gewerbliche Energieerzeugung

Aus ökonomischer Sicht können die erhöhten Einspeisevergütungen nur als staatliche Förderung von Ökostrom im privaten Sektor angesehen werden.195 Ender/Schneider sind hingegen der Meinung, dass eine solche Konstellation ein Ausdruck sei eine Gewinnabsicht vorliegt und die Solaranlage daher unabhängig von der erzeugten Strommenge und dem Stromverbrauch des Haushalts einem gewerblichen Betrieb zuzurechnen ist. 196. Bei Vollversorgung hat der Strom, der unabhängig von der Energieproduktion für den Privathaushalt bezogen wird, keinerlei Einfluss auf die Gewinn- und Verlustrechnung. 201. Nach Auffassung der Finanzverwaltung ist davon auszugehen, dass der Betrieb der Solaranlage in erster Linie aus persönlichen Gründen (Umweltbelange, Energieautarkie) betrieben wird und es sich somit um eine Tätigkeit mit der Prämisse eines Hobbys gemäß § 1 Abs. 1 handelt

Wird die Photovoltaikanlage von zwei oder mehreren Steuerpflichtigen (z. B. Ehegatten) gemeinsam betrieben, so sind die Einkünfte aufzuteilen (einheitliche und getrennte Einkünfteermittlung nach § 188 BAO).

Liebhaberei

Liegen bei der Energiegewinnung positive Ergebnisse vor oder lässt sich die Vermutung, dass es sich um ein Hobby handelt, widerlegen, handelt es sich um ein Gewerbeunternehmen.203 Bezieht der Steuerpflichtige Einkünfte, die der Lohnsteuer unterliegen, werden die Ergebnisse aus dem Betrieb der Photovoltaikanlage nur dann berücksichtigt, wenn der Steuerfreibetrag gemäß Artikel 41 überschritten wird. Der Betrieb der Photovoltaikanlage liegt vor, wenn die erzeugte Strommenge regelmäßig den Eigenbedarf des Haushalts an Strom übersteigt, bei Tätigkeiten mit Einnahmeübernahme nach Absatz 1.

einen Gesamtüberschuss zu erzielen.209 Entstehen bei dieser Tätigkeit Verluste, ist eine Hobbyprüfung durchzuführen,210 bei der festgestellt werden muss, ob die Tätigkeit auf objektiven Umständen beruht (Kriterien gemäß § 2 Abs. 1 LVO). und die Absicht, einen Gesamtgewinn zu erzielen, ist verständlich.211 Ergibt sich eine Prognose, dass über eine Nutzungsdauer von 20 Jahren voraussichtlich kein Gesamtgewinn erwirtschaftet werden wird, dann handelt es sich um ein Hobby.

Umsatzsteuerliche Behandlung

- Wirtschaftliche Tätigkeit i.S.d. Art. 9 MWSt-RL

- Private Energieerzeugung

- Unternehmerische Energieerzeugung

- Vorsteuerabzug bei Photovoltaikanlagen im privaten Bereich

- Vorsteuerberichtigung i.Z.m. dem Übergang von der

- Liebhaberei

Der Betrieb einer Photovoltaikanlage ist daher nur dann eine wirtschaftliche Tätigkeit, wenn die erzeugte Strommenge den Eigenverbrauch übersteigt bzw Das Verwaltungsgericht bezweifelte zudem, dass der Betrieb einer Photovoltaikanlage im privaten Bereich mit Stromlieferungen unterhalb des Energiebedarfs des Haushalts eine wirtschaftliche Tätigkeit in dem Sinne darstellt, dass beim Betrieb einer Photovoltaikanlage im privaten Bereich unabhängig vom Haushaltsverbrauch eine wirtschaftliche Tätigkeit vorliegt Es handelt sich um eine wirtschaftliche Tätigkeit im Sinne des Art. 2.

Nach Ansicht des Generalanwalts besteht somit ein für die Definition einer Tätigkeit als Wirtschaftstätigkeit wichtiger objektiver Unterschied zwischen einem System mit der Möglichkeit zur Speicherung von Elektrizität und einem System, das an ein Netz angeschlossen ist, das den gesamten oder einen Teil des erzeugten Stroms liefert. gegen Entgelt in das öffentliche Stromnetz einspeisen.236.

Steuerliche Berücksichtigung von Dachsanierungen

4. Satz 2 DUStG ergibt sich für die BFH vielmehr aus dem Verhältnis der fiktiven Umsätze aus der Miete der Dachfläche zur Summe der fiktiven Umsätze aus der Miete des Gebäudes und der Dachfläche. Durch den Anschluss der Photovoltaikanlage an das öffentliche Stromnetz sparen Betreiber einerseits die Kosten für die Speicherung von Strom in Form von Batterien und eröffnen sich andererseits den Zugang zu Fördermitteln (Tarif- oder Investitionszuschüsse). Bei Vollleistung wird zunächst der gesamte erzeugte Strom ins Netz eingespeist und anschließend der für den Eigenbedarf benötigte Strom aus dem Netz bezogen.

Alle Umsätze aus dem Verkauf von Strom sind steuerpflichtig und alle Netzbetreiber haben Anspruch auf den Vorsteuerabzug, sofern die Lieferung mindestens 10 % der erzeugten Strommenge entspricht.

Literatur

Moosbauer, Die umsatzsteuerliche Behandlung von Photovoltaikanlagen auf oder neben Häusern natürlicher Personen, Diplomarbeit an der Johannes Kepler Universität Linz (2011). Stockinger, Ökonomischer Vergleich verschiedener Energiesysteme für Haushalte am Beispiel eines Niedrigpassivhauses, Masterarbeit an der Universität für Bodenkultur Wien (2011).

Verwaltungsvorschriften

Judikatur