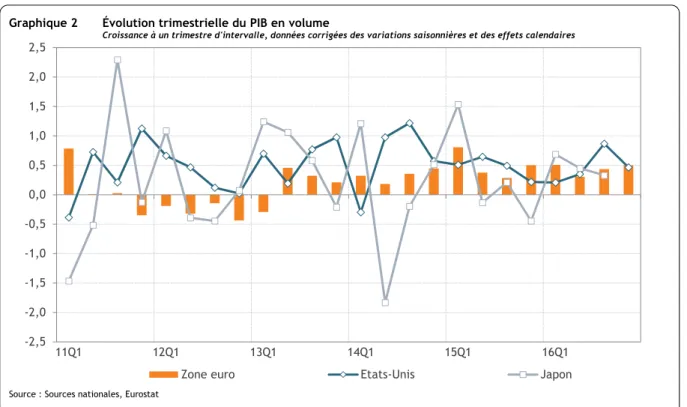

L'inflation belge, mesurée par le taux de croissance annuel de l'indice national des prix à la consommation, a baissé à 0,3 % en 2014 et à 0,6 % en 2015, principalement sous l'effet de la baisse des prix du pétrole. Au Royaume-Uni, la croissance économique a bien résisté au second semestre 2016 grâce à une forte consommation privée. Au Japon, la croissance économique a ralenti au cours des trois premiers trimestres de 2016 en raison de la faible croissance du commerce mondial.

Le ralentissement de la croissance de l'économie chinoise a pris fin au cours de l'année 2016, suite à de nouvelles injections de crédit et à un assouplissement de la politique budgétaire.

Conjoncture chez nos trois principaux partenaires commerciaux

La croissance de la consommation privée s'est également légèrement accélérée, soutenue par des mesures budgétaires et la hausse de l'emploi. La faible croissance du commerce mondial a été compensée par une forte demande intérieure.

Taux d’intérêt et taux de change 2

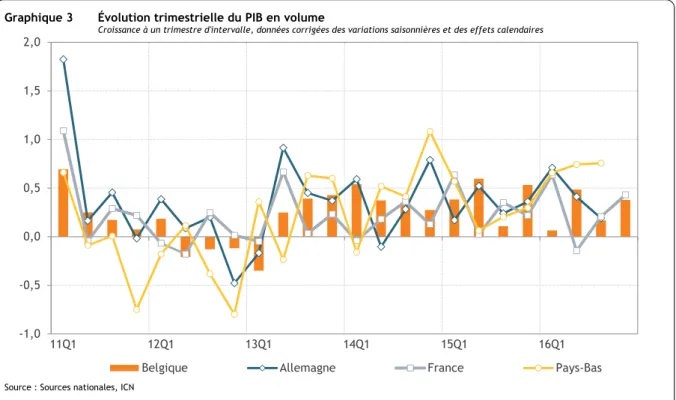

La croissance de l'économie française est de nouveau restée inférieure à la moyenne de la zone euro. Après plusieurs années d'atonie, la croissance de l'investissement a recommencé à se redresser grâce à la baisse des coûts et à des conditions de financement extrêmement favorables. Les mesures prises pour renforcer la concurrence et une croissance plus forte du commerce mondial devraient stimuler les exportations en 2017.

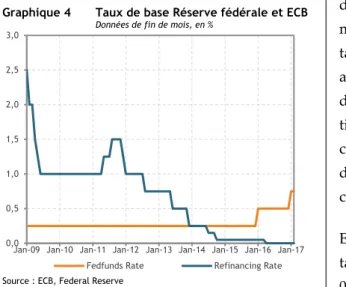

En 2016, la croissance du PIB néerlandais était de 2,1 %, la plus forte croissance enregistrée depuis la crise financière. La faiblesse de la croissance économique mondiale et de l'inflation, ainsi que la flexibilité de la politique monétaire, ont entraîné une baisse significative des taux obligataires européens au cours du premier semestre 2016. Le report d'un nouveau resserrement monétaire dans les États membres s'est d'abord traduit par une appréciation de l'euro par rapport au dollar au cours du premier semestre 2016. le premier semestre 2016.

Le vote du Brexit et les incertitudes qui en ont résulté quant à la survie de l'UE ont provoqué un renversement de tendance. La dépréciation de l'euro a encore été renforcée par l'anticipation d'un resserrement plus prononcé de la politique monétaire aux États-Unis. Le taux de change effectif nominal de la Belgique3 s'est néanmoins renforcé de 1,5 % en 2016, principalement en raison de l'appréciation de la livre sterling, de la livre turque et du rouble russe.

Incertitudes

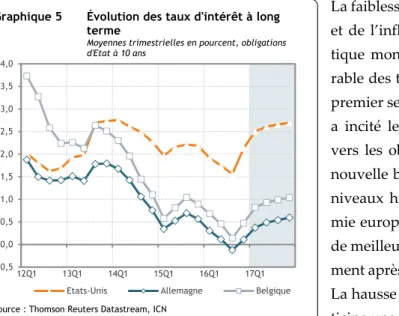

Le vote sur le Brexit a incité les investisseurs à se tourner davantage vers les obligations d'État, entraînant les taux d'intérêt à long terme à des niveaux historiquement bas. Après l'été, cependant, l'économie européenne a continué à mieux performer que prévu immédiatement après le référendum sur le Brexit en juin 2016. La hausse des taux d'intérêt à long terme américains, qui anticipe une politique budgétaire plus expansionniste aux États-Unis, contribue également à relever les taux d'intérêt à long terme européens.

Le taux moyen sur dix ans de la zone euro se situe désormais à environ 70 points de base au-dessus de son niveau plancher. La perte enregistrée face au dollar et aux devises des pays producteurs de matières premières sera en effet plus que compensée par une nouvelle appréciation face à la livre sterling.

Le PIB et les principales composantes de la demande

- Croissance économique

- Consommation des particuliers

- Investissements des entreprises

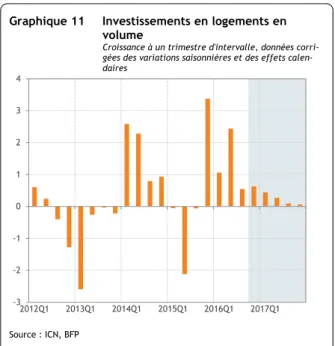

- Investissements en logements

- Consommation et investissements publics

- Variations de stocks

- Exportations et importations

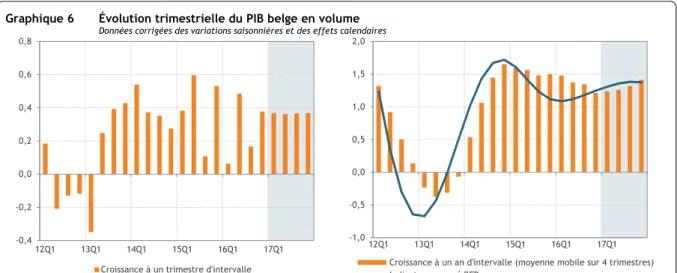

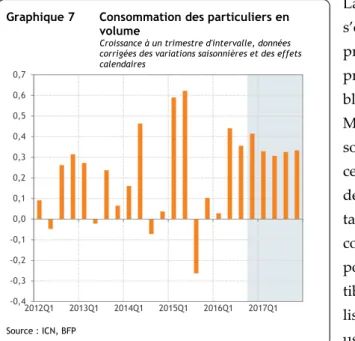

Ce résultat reflète principalement la croissance nulle au premier trimestre, mais est également dû à la faible progression du pouvoir d'achat (1. La croissance de la consommation privée (0,7%) plus faible que celle de l'électricité (1%) est synonyme d'une augmentation du taux d'épargne Malgré la hausse contenue du pouvoir d'achat, la croissance de la consommation privée devrait s'accélérer en 2017, ce qui entraînera une baisse du taux d'épargne.

En 2017, les investissements des particuliers devraient encore augmenter, les entreprises du secteur de la construction évaluant positivement leurs carnets de commandes. La croissance de l'investissement logement devrait néanmoins ralentir (2,1 %) par rapport à 2016, notamment en raison de la hausse attendue des taux d'intérêt des crédits immobiliers. En fait, les heures de travail ont augmenté en raison de la crise de l'asile et de la politique migratoire.

En 2017, la croissance de la consommation publique en volume ne devrait atteindre que 0,2 %, notamment en raison de la baisse plus prononcée des achats nets de biens et services. Aussi, le paiement en volume devrait se stabiliser après la réduction du temps de travail (effet inverse à celui de la crise de l'asile de 2016). Leur croissance devrait s'accélérer en 2017, du fait de la hausse des investissements des collectivités locales en vue des élections municipales et provinciales de 2018.

Évolution des prix et salaires

Évolution des prix intérieurs

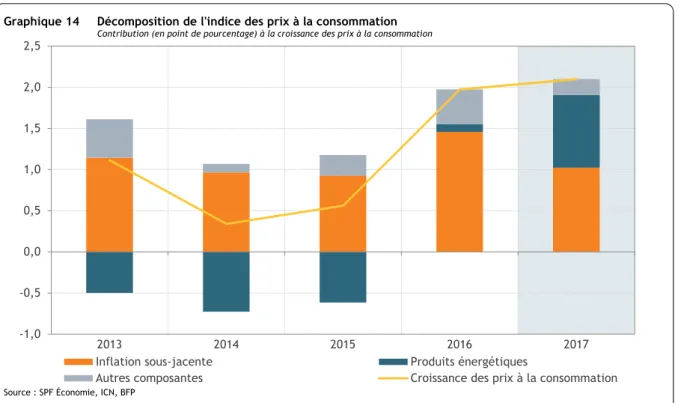

Le graphique 14 montre que la hausse de l'inflation à 2,0 % en 2016 (contre 0,6 % en 2015) s'explique principalement par la hausse de l'inflation sous-jacente (voir plus haut) et par une contribution plus importante des prix de l'énergie . En effet, diverses mesures prises au cours de l'année 20169 ont entraîné une augmentation de la facture d'électricité de près de 30 % en 2016 par rapport à 2015 pour une famille belge moyenne. La contribution plus importante des « autres composantes » est due à la forte augmentation des droits d'accise sur les boissons alcoolisées en novembre 2015 (qui a principalement eu un impact sur l'inflation en 2016), mais aussi à la forte hausse du prix des boissons alcoolisées . Des produits.

En effet, la moindre contribution de l'inflation sous-jacente et des « autres composantes » est largement compensée par la contribution accrue des prix de l'énergie. En outre, les droits d'accise sur l'essence et le gazole sont à nouveau indexés en 2017 et des augmentations supplémentaires des droits d'accise sont appliquées au gazole. De plus, la hausse moyenne du prix de l'électricité en 2017 continue d'être poussée à la hausse par plusieurs mesures entrées en vigueur au cours de l'année.

Cependant, les droits d'accise sur le tabac ont été augmentés au début de cette année, tout comme en 2016. L'indice santé ne tient pas compte de l'évolution du prix du tabac, des boissons alcoolisées, de l'essence et du diesel. La baisse du prix de l'essence et du gazole n'étant pas prise en compte, l'indice santé progresse un peu plus vite (2,1 %) que l'indice des prix à la consommation (2,0 %) en 2016.

Indexation des salaires dans la fonction publique et des allocations sociales

La contribution des « autres composantes » est principalement déterminée par l'évolution du prix des boissons alcoolisées, du tabac et des produits frais. Les facteurs qui ont conduit à une contribution plus élevée en 2016 (hausse des accises sur les boissons alcoolisées et forte hausse du prix des produits frais) ne devraient plus être présents en 2017, entraînant une diminution par rapport à 2016 de la contribution des autres Composants'.

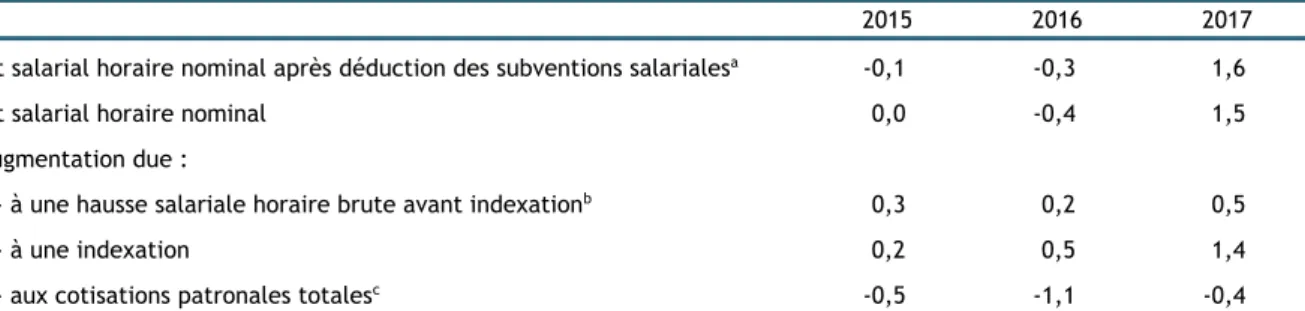

Évolution salariale dans le secteur marchand 1. Évolution du coût salarial

- Réductions de cotisations patronales et subventions salariales

- Évolution de la part salariale

14 Il s'agit des cotisations patronales perçues par la sécurité sociale avant déduction des réductions ciblées de cotisations patronales, exprimées en pourcentage de la masse salariale brute. 15 Il s'agit des cotisations patronales perçues par les autorités fédérales et des cotisations illégales et fictives, exprimées en pourcentage de la masse salariale brute. 17 La nouvelle loi prévoit notamment qu'une partie des allégements de cotisations accordés dans le cadre du tax shift est retirée de la marge de négociation et que seule une partie de l'éventuelle incapacité salariale négative par rapport à 1996 en cas d'augmentation pourra être convertie en salaire. .

En l'absence d'informations concrètes, nous supposons que les autres modalités de la politique bruxelloise sur les coûts salariaux ne changeront pas d'ici 2019. En conséquence, la part salariale18 calculée selon les définitions des comptes nationaux est supérieure à la part salariale18 calculée en tenant compte des subventions salariales et des allégements ciblés de cotisations patronales (cf. graphique 15). De plus, l'écart entre ces deux définitions de la part des salaires s'est creusé depuis 2003.

Depuis 2014, l'évolution du coût du travail en Belgique s'inscrit dans le cadre de la politique de modération salariale. En raison de la pression à la baisse exercée par la réduction des taux nominaux de cotisations patronales sur l'évolution des coûts salariaux en 2017, la croissance des coûts salariaux horaires avant indexation sera quelque peu inférieure à la croissance (plutôt limitée) de la productivité horaire. . 18 Il est ici calculé comme la part des coûts salariaux dans la valeur ajoutée de la communauté d'affaires institutionnelle.

Marché du travail

Dans le secteur de la construction, l'emploi salarié a diminué ces dernières années en raison du nombre croissant de travailleurs détachés. Cette année, la croissance de la productivité horaire devrait se renforcer de 0,2 %, principalement en raison de la croissance des coûts salariaux réels. Avec l'apparente stabilité de la durée moyenne du travail, la croissance de l'emploi dans le secteur marchand s'est également légèrement modérée, s'établissant à 1,4.

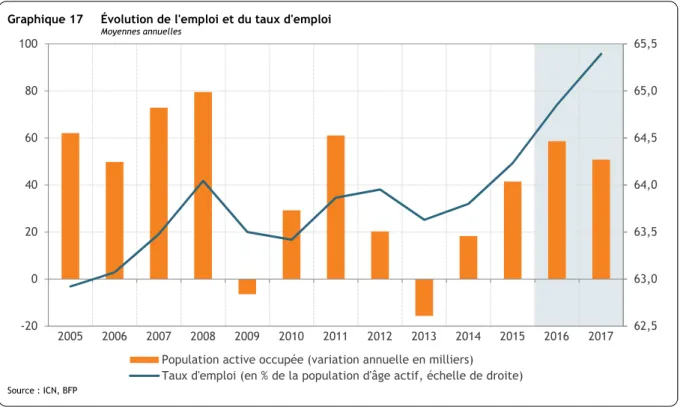

Cette année, la population active active devrait également enregistrer une forte augmentation (+50 700 personnes), malgré un léger ralentissement de la dynamique de l'emploi dans le secteur marchand et une légère baisse de l'emploi dans le secteur public. A cet égard, il convient de noter que la croissance de la population en âge de travailler s'est légèrement accélérée en termes de personnes, soit +0,29%) en raison de l'augmentation du solde migratoire externe. La contribution de la démographie à cette croissance a été un peu plus positive, mais c'est surtout la contribution de l'évolution des taux d'activité qui a été déterminante.

Cette année, la contribution de l'évolution des niveaux d'activité à la croissance de la population active serait aussi importante qu'en 2016, tandis que la contribution de la démographie diminuerait légèrement. En conséquence, la croissance de la population active tomberait à (personnes) et le taux d'activité macroéconomique augmenterait à 73,2. Les demandeurs d'asile ne sont inclus dans la population officielle qu'après avoir obtenu le statut de réfugié politique (ou la protection subsidiaire).

La baisse du chômage s'est quelque peu atténuée au premier semestre 2016 avant de s'accélérer au second semestre, cette fois principalement en raison d'une croissance à forte intensité de main-d'œuvre dans le secteur des biens marchands. Si la croissance de la population active reste inchangée, la croissance de l'emploi devrait diminuer en raison de la hausse de la productivité dans le secteur marchand.