De resultaten van zijn onderzoek worden onder de aandacht van de gemeenschap gebracht en dragen zo bij aan het democratische debat. Het doel van "Planning Papers" is het verspreiden van het analyse- en onderzoekswerk van het Federal Bureau of Planning. 91 Onderzoek naar de financiële evolutie van de sociale zekerheid Vergrijzing van de bevolking en de houdbaarheid van het wettelijke pensioenstelsel M.

Deze studie geeft een overzicht van de belangrijkste effecten van verhoogde energiebelastingen op de Belgische economie. Deze variantenanalyse is bedoeld als antwoord op een vraag van de Ministerraad van 14 juni 2002 (casus ingediend door de minister van Mobiliteit en Transport en de staatssecretaris van Energie). Ten slotte wordt in de vierde groep een verdrievoudiging van de huidige energiebijdrage voorgesteld.

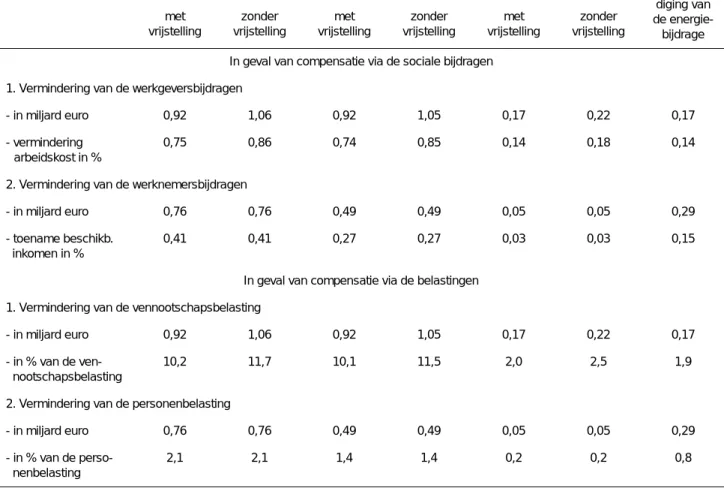

In het eerste geval wordt de opbrengst gebruikt voor een vermindering van de soci- ale bijdragen (van de werkgevers of van de werknemers al naargelang de nieuwe heffing ten laste is van de ondernemingen of de gezinnen). De bijlagen A tot F bevatten de gedetailleerde resultaten van de verschil- lende simulaties, alsook een beknopte voorstelling van het HERMES-model (bijlage F).

Modaliteiten van de varianten

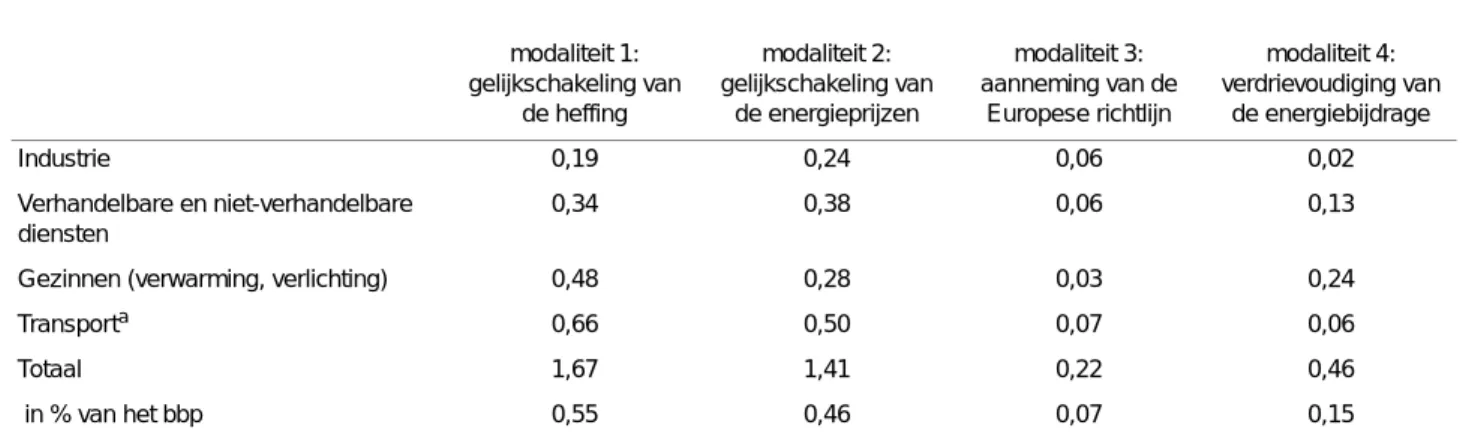

Verhoging van de energieheffingen volgens 4 modaliteiten

Bij deze modaliteit worden de energieheffingen verhoogd om te beantwoorden aan de basisvereisten van het voorstel van Europese richtlijn tot herstructurering van de communautaire regeling voor de belasting van energieproducten (meer in het bijzonder de minimumtarieven die werden voorgesteld in juni 2002). Net zo- als bij de eerste modaliteit, heeft het derde scenario in principe betrekking op benzine, diesel, stookolie en aardgas die gebruikt worden door de gezinnen, de diensten en de industrie, alsook op elektriciteit onder hoog- en laagspanning. Aangezien de in aanmerking genomen minimumtarieven eerder laag zijn (ten opzichte van de tarieven die momenteel van toepassing zijn in België), zouden de hogere heffingen enkel betrekking hebben op diesel, stookolie, zware stookolie en elektriciteit onder hoogspanning.

De aanvullende belasting zou, in afnemende volgorde van belangrijkheid, betrekking hebben op vervoer (36%), industrie (27%), diensten (ruim 23%) en huishoudens (15% gaat naar verwarming en verlichting). Bedrijven zouden in totaal 170 miljoen extra energiebelasting (inclusief dieselbelasting) betalen en huishoudens niet meer dan 53 miljoen. Zonder de vrijstelling zou de totale opbrengst 272 miljoen bedragen, ofwel 48 miljoen extra (vergeleken met hetzelfde scenario met de vrijstelling) betaald door de bedrijven.

- Vermindering van bepaalde verplichte heffingen

- Andere hypothesen

- Synthese van de gesimuleerde scenario’s

- De resultaten

- Macro-economische en sectorale effecten

- Impact op de overheidsfinanciën

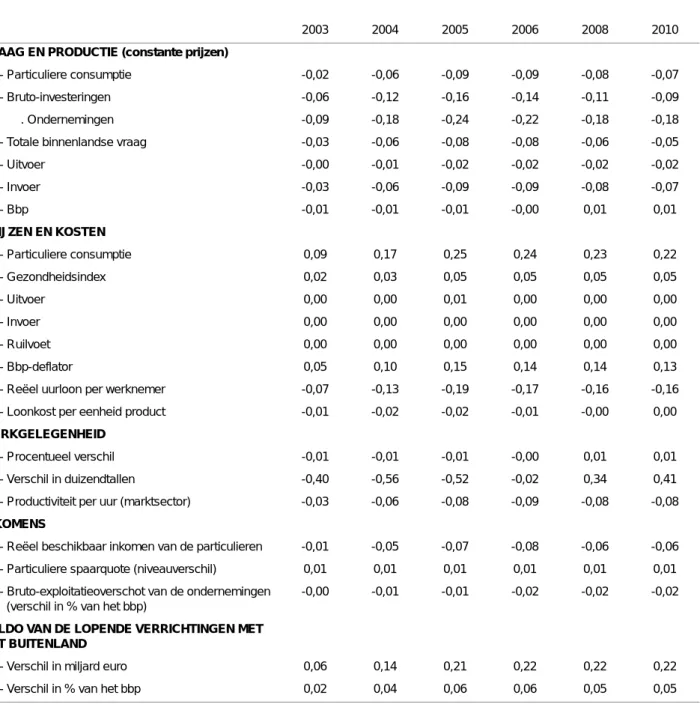

Daarom wordt de intermediaire goederensector niet gecompenseerd via verminderde werkgeversbijdragen. Daarnaast zitten de directe belastingen op particulieren in de lift (verlaging van de werknemersbijdragen ondersteunt de koopkracht maar verhoogt het belastbaar inkomen). Dankzij de verlaging van de werkgeversbijdragen, respectievelijk in scenario 1A en 2A.

De hogere ontvangsten uit de nieuwe energieheffingen worden gecompenseerd door een grotere vermindering van de werkgeversbijdragen. Meer bepaald de investeringen van de ondernemingen (zie de tabellen 19 en 35 in de bijlagen) worden sterker getroffen door de terugval van de investeringen in de (niet meer vrijgestelde) sector van de intermediaire goederen. De opbrengst van de nieuwe energieheffingen wordt in deze scenario’s gecom- penseerd via de fiscaliteit.

De hogere ontvangsten uit de nieuwe energieheffingen worden gecompenseerd door een grotere vermindering van de vennootschapsbelasting. In het eerste geval (zie paragraaf b) was er een duidelijk verschil daar de compensatie voor het schrappen van de vrijstelling rechtstreekse gevolgen had voor de kostprijs van de factor arbeid in de sector van de intermediaire goederen en (een deel van de) sec- tor van de consumptiegoederen.

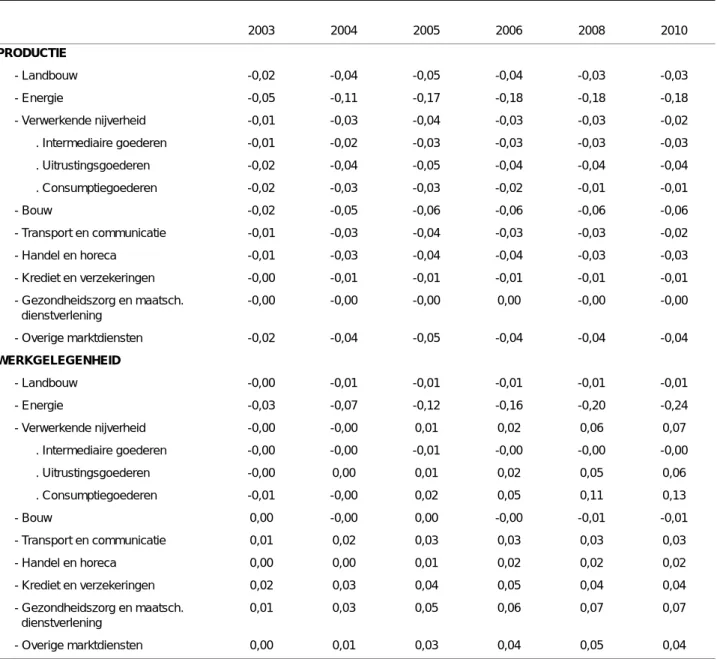

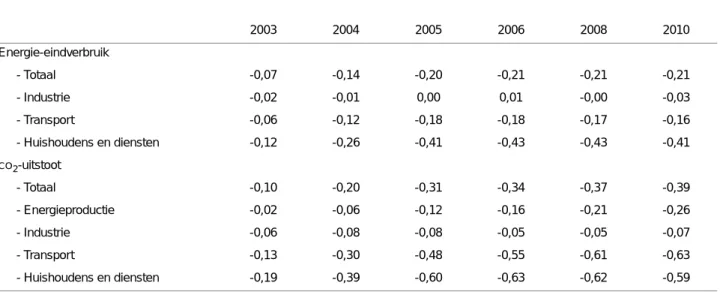

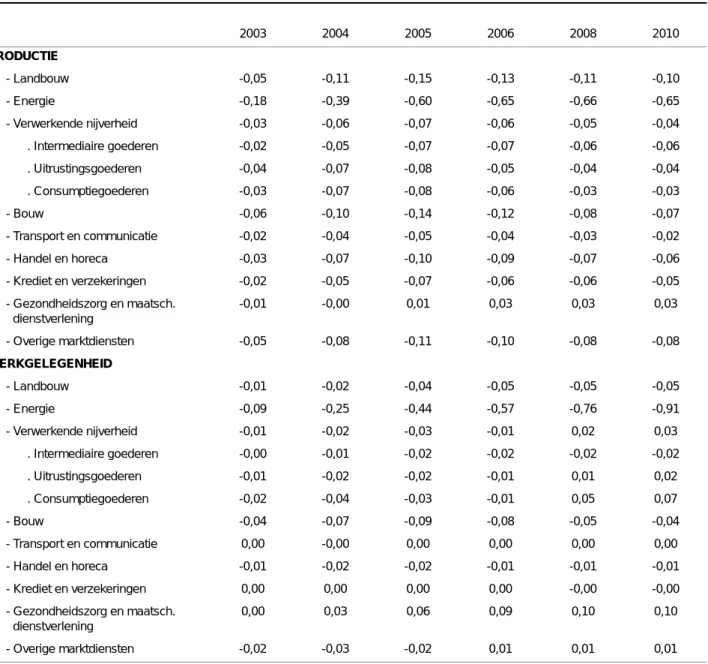

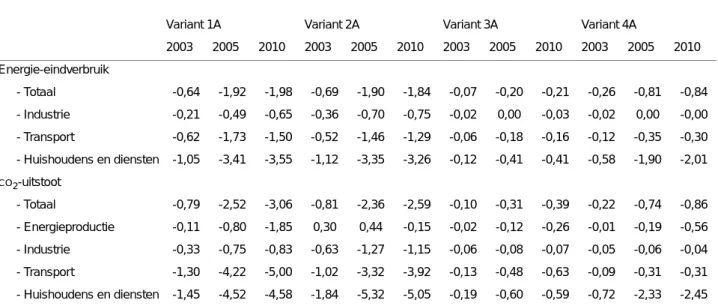

Algemeen leiden de gesimuleerde scenario’s tot een daling van het energiever- bruik van de verschillende economische actoren, wat zich vertaalt in een snellere daling van de energie-intensiteit van het bbp1 (zie figuur 1). De verkregen daling van het energieverbruik hangt natuurlijk af van de hoogte van de heffing, maar die da- ling speelt hoe dan ook een niet te verwaarlozen rol in het gedeeltelijk terugdringen van de oorspronkelijk ingevoerde schok. In 2005 situeert de daling van het energieverbruik zich tussen 0,13 % (modaliteit Europese richtlijn) en 1,98 % (gelijkschakeling energieheffing, zonder vrijstelling).

Op middellange termijn daalt het energieverbruik met minimaal 0,21% en in het gunstigste geval met 2,26% (fiscale verevening, zonder vrijstelling). Door de lengte van de simulatieperiode kan de gedragsverandering van de consumenten goed in beeld worden gebracht. Desalniettemin blijkt de daling sterker dan gemiddeld voor de woningbouw en de tertiaire sector (een sector die een groot deel van de verhoogde belasting draagt) en kleiner voor de industrie (zelfs geen daling bij een verdrievoudiging van de energiebijdrage, die nauwelijks gevolgen heeft voor industrie).

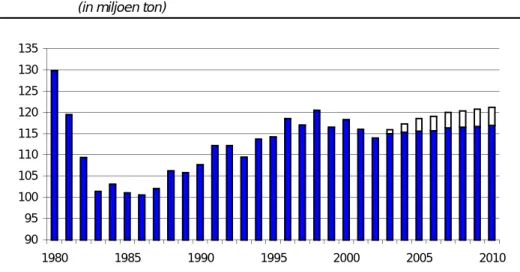

Aan het einde van de periode daalt de energiegerelateerde CO2-emissie met minimaal 0,47% en maximaal 3,64. De daling in de huisvesting en tertiaire sector (en in sommige gevallen ook in de transportsector) is sterker dan gemiddeld. Gezien het niveau van de CO2-emissies in de basissimulatie1 (ongeveer 121 miljoen ton in 2010) en de emissiereductiedoelstellingen die zijn vastgelegd in het Protocol van Kyoto2, kan de verhoging van de energiebelastingen die doelstelling met maximaal 20% bereiken volgens de beschouwde scenario's. .

Sterker nog, de simulatie van het model met de gunstigste modaliteit (in termen van emissiereductie; modus 1B) laat zien dat de CO2-uitstoot in 2010 met 4,2 miljoen ton zal worden verminderd, wat overeenkomt met ca. een vijfde van de inspanningen die moeten worden geleverd in het kader van het Kyoto-protocol 3. Dit resultaat toont aan dat energiebelastingen (althans in de bovengenoemde modaliteiten) eerder moeten worden gezien als een van de instrumenten in een globaal pakket maatregelen om de uitstoot van broeikasgassen te verminderen. Energiegerelateerde CO2-emissies zijn goed voor bijna 80% van de totale broeikasgasemissies (in CO2-equivalenten).

Ter herinnering: deze doelstelling bestaat uit het verminderen van het broeikasgasniveau met 7,5% tussen 2008 en 2012 in vergelijking met het niveau van 1990 (volgens onze berekeningen bedroeg de energiegerelateerde CO2-uitstoot in 1990 alleen al 108 miljoen ton).

Belangrijkste bevindingen

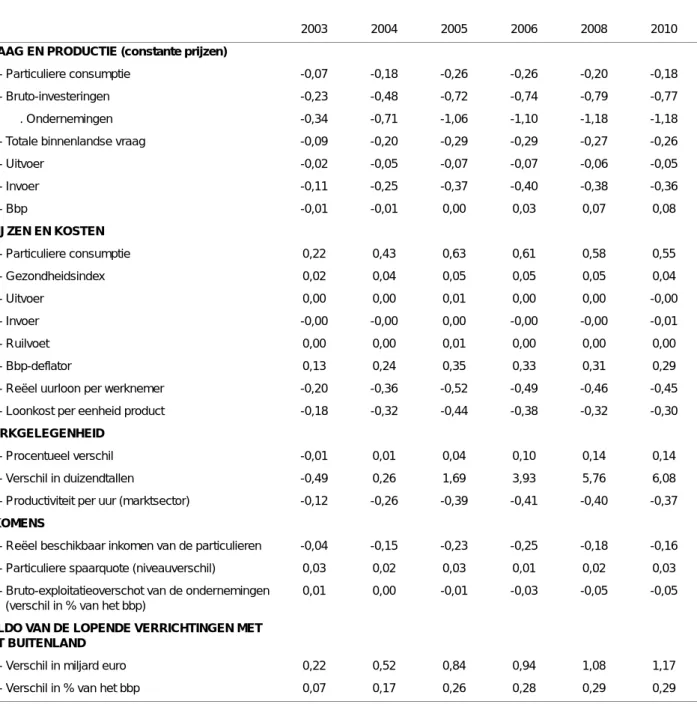

De compensatie via sociale bijdragen blijkt voordeliger dan de compensatie via directe belastingen, vooral op het vlak van werkgelegenheid, prijzen en overheidsfinanciën. De door de bedrijven gedragen belastingen vloeien vervolgens terug via een verlaging van de werkgeversbijdragen (verlaging van de loonkosten) met gunstige gevolgen voor de werkgelegenheid. De compensatie via sociale premies heeft eveneens een zwakke positieve invloed op de staatsfinanciën, terwijl de fiscale compensatie een duidelijk negatieve invloed heeft op het financieringssaldo van de staat.

De aantasting van de binnenlandse vraag, zowel op het vlak van de particuliere consumptie (koopkrachtverlies van de particulie- ren) als van de investeringen, wordt grotendeels gecompenseerd door de daling van de invoerbehoeften1. CO2-uitstoot vormt in België het gros van de broeikasgasemissies3, die volgens de Kyoto-afspraak op middellange termijn met 7,5 % moeten dalen t.o.v. Heffingen op het energieverbruik moeten dan ook gezien worden als één onderdeel van een globaal pakket van maatregelen gericht op het terugdringen van de CO2-emissies.

Hieruit blijkt dat zelfs voor modus 1 de emissies nog steeds boven het niveau van 1990 blijven, maar dat de stijging van de energiegerelateerde CO2-emissies aanzienlijk vertraagt gedurende de projectieperiode en onder het niveau van de tweede helft van de jaren negentig blijft. De verminderde invoer betreft niet alleen energieproducten, maar ook de invoer van andere goederen en diensten. In absolute termen is de daling van de invoer echter groter voor het geheel van andere goederen en diensten, die in 2000 goed waren voor meer dan 90% van de totale Belgische invoer.

In het geval van een belastingachtige vergoeding is de toename van de werkgelegenheid gunstig voor het beschikbare inkomen, maar de verlaging van de werknemersbijdragen verhoogt het belastbaar inkomen (en dus de directe belastingen). Uitgedrukt in CO2-equivalenten bestaat driekwart van de belangrijkste broeikasgasemissies (CO2, CH4 en N2O) uit energiegerelateerde CO2-emissies (zie: Economische Verkenning 2002-2007 van april 2002, hoofdstuk 7). Anderzijds leidt de verlaging van de werkgeversbijdragen tot een substitutie ten gunste van de arbeidsproductiefactor.

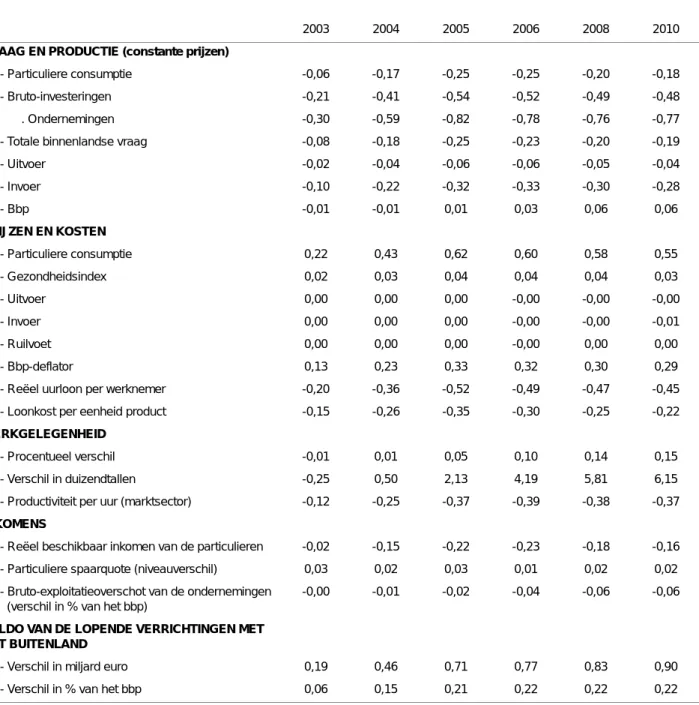

Bijlage A: Gedetailleerde resultaten scenario's met vrijstelling en met compensatie via sociale bijdragen.

Bijlage A: Gedetailleerde resultaten van de scenario’s met vrijstelling en met compensatie via de sociale bijdragen

Bijlage B: Gedetailleerde resultaten van scenario's zonder vrijstelling en met compensatie via sociale bijdragen.

Bijlage B: Gedetailleerde resultaten van de scenario’s zonder vrijstelling en met compensatie via de sociale bijdragen

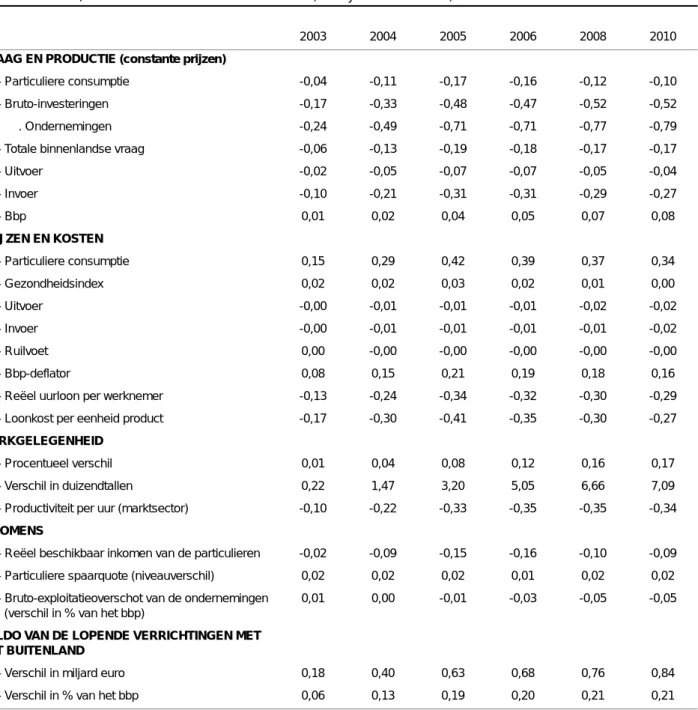

Bijlage C: Gedetailleerde resultaten van de scenario’s met vrijstelling en met compensatie via de directe belastingen.

Bijlage C: Gedetailleerde resultaten van de scenario’s met vrijstelling en met compensatie via de directe belastingen

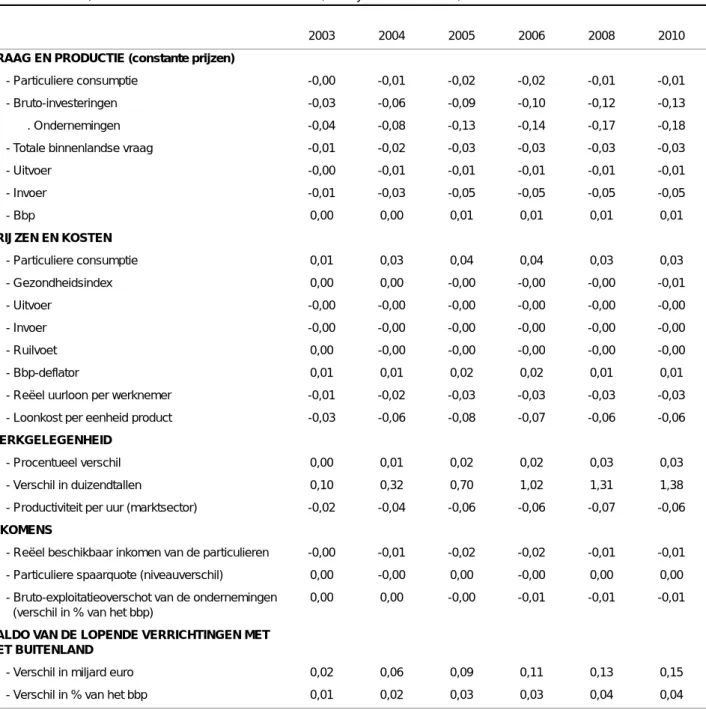

Bijlage D: Gedetailleerde resultaten van de scenario's zonder vrijstelling en met compensatie via directe belastingen.

Bijlage D: Gedetailleerde resultaten van de scenario’s zonder vrijstelling en met compensatie via de directe belastingen

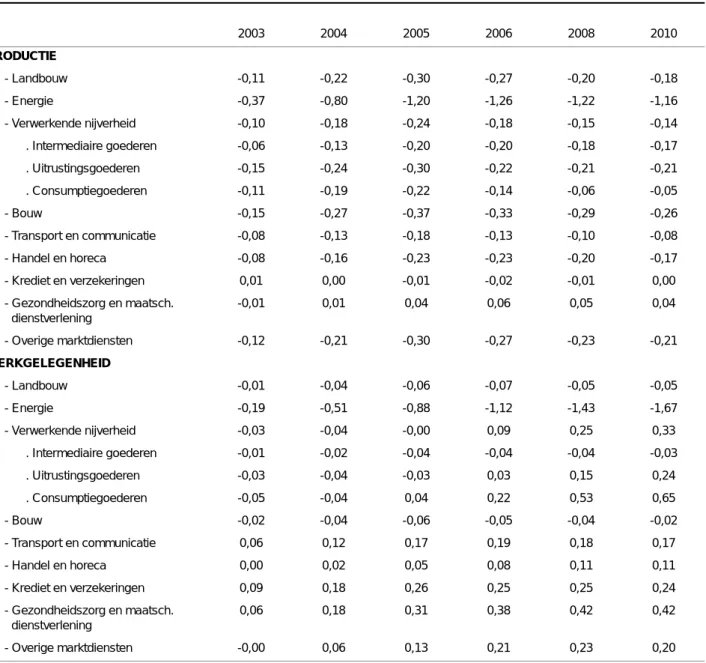

Bijlage E: Voornaamste resultaten van de scenario’s gegroepeerd per modaliteit

Bijlage F: Kenmerken van het HERMES -model

De omvang van het model hangt enerzijds samen met de mate van desaggregatie in verschillende domeinen (zie tabel 79) en anderzijds met de aanwezigheid van niet-econometrische vergelijkingen (identiteiten, technische vergelijkingen en tussenliggende definities) in het model.

Algemene kenmerken - 3600 vergelijkingen

Bedrijfstakken in de privé-sector Consumptiecategorieën