Na een slechte prestatie in 2013 zou de groei in potentiële exportmarkten zich geleidelijk moeten herstellen. In de periode 2014-2019 wordt verwacht dat de groei van de maakindustrie nu gelijk zal lopen met de groei van het BBP (gemiddeld 1,6% per jaar).

Internationale omgeving en financiële markten

Internationale omgeving op korte en middellange termijn

Ondanks de bijzonder restrictieve budgettaire maatregelen hield de groei van de Amerikaanse economie vrij goed stand in 2013 (gemiddeld 1,9) De economieën van de andere opkomende en ontwikkelingslanden kenden een zekere groeiversnelling in de tweede helft van 2013.

Methodologie voor de opmaak van de hypothesen inzake de internationale omgeving

Risico’s en onzekerheden

Dit zal een impact hebben op het vertrouwen van economische actoren en op de groei van de wereldeconomie. Omgekeerd zouden een sterker dan verwacht herstel van het vertrouwen in de eurozone en een sterkere investeringsgroei in de VS kunnen leiden tot een sterker herstel van de wereldeconomie.

Macro-economische en sectorale evoluties

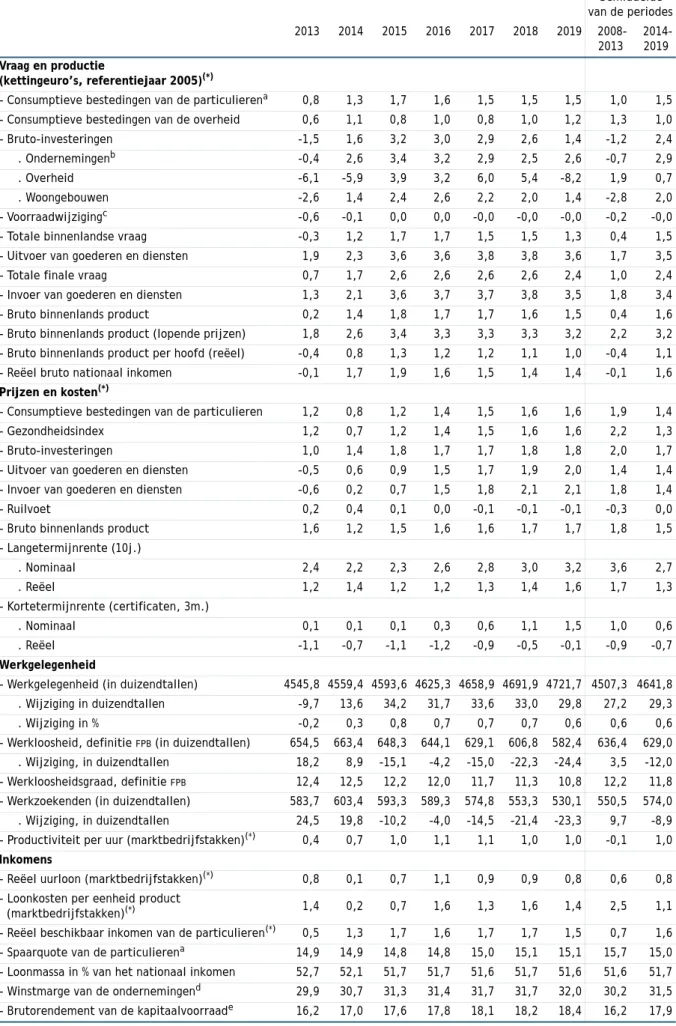

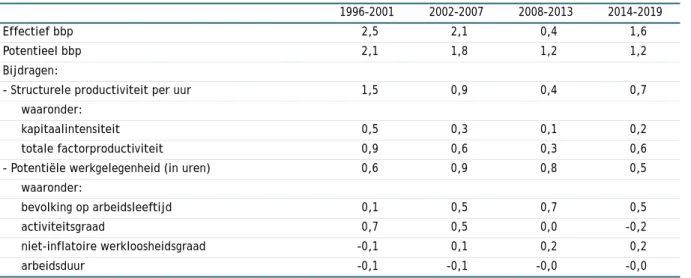

- De effectieve en potentiële groei van het bbp

- De componenten van de economische groei

- Algemeen overzicht

- De buitenlandse handel

- De binnenlandse vraag a. Inleiding

- Evolutie per bedrijfstak

- Prijzen en kosten

- Institutionele sectoren

Bovendien zal tegelijkertijd de groei van de winstgevendheid van bedrijven stagneren (en zelfs licht dalen). Groei bedrijfsinvesteringen in volume (in procenten) Bruto-exploitatieoverschot van bedrijven in procenten van hun toegevoegde waarde (rechterschaal).

De arbeidsmarkt

- Demografie en arbeidsaanbod

Ongeveer een derde van deze daling kan worden verklaard door een meer negatieve natuurlijke fluctuatie van de beroepsbevolking1 (zie figuur 20). Figuur 20 toont dat de natuurlijke fluctuatie van de beroepsbevolking gedurende de projectieperiode negatief blijft.

Hypothesen over externe immigratie in de Demografische vooruitzichten

Loonvorming en productiviteit in de sector der ondernemingen

- Arbeidskosten: samenstelling en macro-economische determinanten Een gematigde groei van de nominale arbeidskosten op

- Nominale arbeidskosten per eenheid product en aandeel van arbeid in de toegevoegde waarde

De verhouding tussen loonkosten (minus loonsubsidies) en nettolonen, gecorrigeerd voor de verschillende ontwikkelingen in de toegevoegdewaardedeflator en de consumentenprijsindex. De omvang en samenstelling van het fiscaal gelijkaardige nettotarief varieert in de tijd, zowel als gevolg van de endogene ontwikkeling (conjunctuurcyclus, sectorale samenstelling van de werkgelegenheid) als de intensiteit van de maatregelen (variërende nadruk op loonsubsidies via federale belastingen en vermindering van werkgeversbijdragen als bron van belastingvermindering, het verdwijnen van tijdelijke loonsubsidies zoals win-win-activeringen, de instapregeling voor overbruggingspensioenen). In de langetermijnloonkostenmodellering van het FPB hebben nettobelastingen aan de vraagzijde van de arbeidsmarkt (werkgeversbijdragen, eventueel een algemene sociale bijdrage of een belasting over de toegevoegde waarde, minus loonsubsidies) dezelfde effecten op de loonkosten en de nettoloonvorming als nettobelastingen van dezelfde omvang aan de aanbodzijde van de arbeidsmarkt (werknemersbijdragen en personenbelastingen, exclusief werkgerelateerde overdrachten zoals de herplaatsingspremie voor ouderen).

Dit zal gebeuren via de versterking van de subsidies voor nacht- en ploegenarbeid (via het niet betalen van bedrijfsvoorheffing1), de sociale premie Maribel (teruggave werkgeversbijdragen via de Sociale Maribel-fondsen2) en de structurele werkgeversbijdrage. kortingen (verhoging van de algemene component met een vast tarief en door de versterking van de component lage lonen3). De evolutie van de werkgeversbijdragen laat een vrij gelijkaardig beeld zien voor de verwerkende nijverheid en de verhandelbare diensten. Met name de werkgeversbijdragen van laagbetaalde jonge werknemers in de industrie (minus 0,62 ppt) en verhandelbare diensten (minus 0,58 ppt) en oudere werknemers in verhandelbare diensten (minus 0,44 ppt of minus 0,48 ppt) zullen in 2019 zijn gedaald in vergelijking met 2013.

Werkgelegenheid

Dit resulteert in een licht negatieve ontwikkeling (bijna -0,1% per jaar) van de totale gemiddelde arbeidsduur in de marktsector in de periode 2016-2019. Met name in de productie van consumptiegoederen (goed voor zo'n 40% van de totale werkgelegenheid in de maakindustrie) daalde de werkgelegenheid met 20.000 mensen (-1,9% per jaar). De meest recente gegevens wijzen op een tragere daling van de werkgelegenheid in de vervoers- en communicatiesector.

Zo neemt – los van de conjunctuur – het aandeel van interimarbeid in de globale loontrekkende werkgelegenheid trendmatig toe. In de gezondheidszorg daarentegen zou de groei van de werkgelegenheid nauwelijks aan kracht inboeten (+ 70 900 banen; 2,1 % groei per jaar). In het onderwijs zou de werkgelegenheid echter verder toene- men, rekening houdend met de evolutie van de schoolbevolking.

Werkloosheid en arbeidsreserve

Dit is echter grotendeels te danken aan de stijging van vorig jaar. Dat de werkloosheid in 2019 een historisch laag niveau zal bereiken, is per leeftijdsgroep te nuanceren. Het werkloosheidspercentage daalt tot 12,0% in 2016 en daalt vervolgens verder om de periode te eindigen op 10,8%.

Bovendien ging deze ontwikkeling slechts gedeeltelijk ten koste van een groter aandeel administratief werkzoekenden (toename van 7,9% naar 8,6% van het potentiële arbeidsaanbod). Opnieuw dalen het aandeel vervroegde uittredingen (naar 5,5% van het potentiële arbeidsaanbod in 2019) en het aandeel oudere werklozen (naar 3,1%). tot het laagste niveau van de afgelopen decennia.

Overheidsfinanciën

- Gezamenlijke overheid

- Rekening van de gezamenlijke overheid

- Structurele evoluties

- Schuld

- Staatshervorming

- Federale overheid

- Sociale zekerheid

Vanaf 2015 is de daling van de effectieve bestedingen als percentage van het bbp volledig te verklaren door het conjuncturele effect. Aan het einde van de periode blijft het primaire saldo als percentage van het bbp vrijwel ongewijzigd. Deze factoren leiden tot een voortzetting van de daling van de rentelasten als percentage van het bbp.

Daarnaast dalen ook de pensioenuitgaven van de federale overheid1 zeer licht in procent van het bbp. Onder in- vloed van de recente besparingsmaatregelen (verlaging van de leeftijdstoeslag en van bepaalde verhogingen) blijven de gezinsbijslagen vrijwel op hetzelfde niveau (groei van 0,3 %), terwijl de werkloosheidsuitgaven. Zie tabel 29: Hypothesen inzake de impact van de staatshervorming op de rekening van de sociale zekerheid.

De modellering van de publieke uitgaven voor medische zorg

- Gemeenschappen en gewesten

- Lagere overheid

- Rekeningen volgens entiteit

- Energieverbruik en broeikasgasemissies

- Evolutie van de vraag naar energie

Inkomensgroei als percentage van het bbp in 2013, gevolgd door een daling in 2014. Het volume van andere sociale overdrachten (voornamelijk sociale uitkeringen) neemt toe (+0,2% van het bbp) vanwege de integratie van regionale kwesties toegewezen betaald educatief verlof en toeslagen voor hulp aan ouderen (THAB). Uitgavenstatus quo in 2016, gevolgd door een daling als percentage van het bbp.

Uitgaven aan bonussen laten aan het einde van de ramingsperiode een lichte daling zien als percentage van het bbp. Bovendien dalen de overdrachten van gemeenschappen en gewesten als percentage van het bbp. Emissies van andere sectoren (industrie, transport, diensten en huishoudens) zullen naar verwachting tijdens de ontwerpperiode afnemen.

Beleid en maatregelen

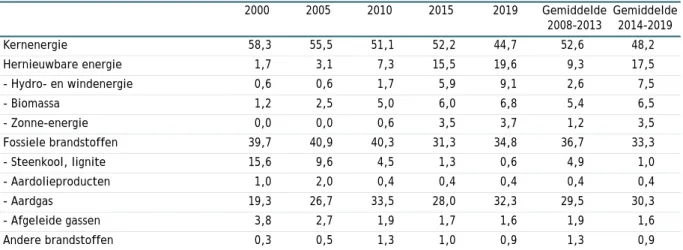

De productie op basis van fossiele brandstoffen (uitgezonderd steenkool) zou opnieuw toenemen omwille van de geleidelijke kernuitstap vanaf 2015. Het gebruik van hernieuwbare energie werd aangemoedigd door het systeem van groe- nestroomcertificaten dat in het begin van de jaren 2000 in de verschillende gewesten in werking trad. Toename van de elektriciteitsproductie op basis van fossiele brandstoffen (uitgezonderd steenkool) in de periode 2014 tot 2019.

Bijdrage hernieuwbare energie Er zijn extra investeringen nodig om de doelstelling voor hernieuwbare energie in 2020 te halen. Wat hernieuwbare energie betreft, hebben Europa en België een doel gesteld van ten minste 10% tegen 2020 voor het aandeel van hernieuwbare brandstoffen in het verbruik van de transportsector (zie kader 5). ). Voor hernieuwbare energie nemen we de som van de productie van 'groene' stroom (d.w.z. elektriciteitsproductie op basis van hernieuwbare energiebronnen), de productie van 'groene' warmte (d.w.z.

Minimumstreefcijfer van 10 % voor het aandeel van hernieuwbare brandstoffen in het totale verbruik van de EU -vervoerssector

Evolutie van de energiegebonden CO2 -emissies

- Evolutie van de totale energiegebonden CO2 -emissies en de energiegebonden

- Sectorale analyse van de energiegebonden CO2 -emissies

In punt 1 wordt de globale evo- lutie van de totale energiegebonden CO2-emissies en de energiegebonden CO2-intensiteit van het bbp bespro- ken. CO2-intensiteit van het bbp Lichte daling van de energiegebonden CO2-emissies en sterke daling van de energiegebonden CO2-intensiteit van het bbp gedurende de projectieperiode. De tendens van de energie-intensiteit en de energiegebonden CO2-inten- siteit1 is daarentegen al dalend sinds 1970 (zie figuur 31).

De dalende trend van de energiegebonden CO2-intensiteit van het bbp tijdens de periode gemid- deld -3 % per jaar) zou bevestigd worden gedurende de projectieperiode (gemiddeld -1,8 % per jaar) ondanks de voorziene sluiting van twee kerncentrales in 2015. In 2015 zou de uitstoot echter met ongeveer 5 % toenemen door de sluiting van twee kerncentrales en een herneming van de productie op basis van fos- siele brandstoffen (vooral aardgas). De emissieplafonds tegen 2020 voor de installaties die vallen onder het Europees CO2-emissiehandelssyteem zouden bijdragen tot een beperking van de uitstoot door de industrie (zie kader 6).

Europees Emissiehandelssysteem

Evolutie van de niet-energiegebonden CO2 -emissies en overige broeikasgasemissies

De evolutie van de niet-energetische CO2-emissies en andere broeikasgasemissies voor België wordt hieronder weergegeven. De CH4-emissies van de landbouw zouden zich tijdens de projectieperiode stabiliseren en in 2019 5 miljoen ton CO2-equivalent bereiken. N2O komt vrij bij de omzetting en verbranding van fossiele brandstoffen, met een toenemend aandeel van de emissies door transport.

De N2O-emissies van de landbouw komen tot stand bij de bemesting van landbouwgrond en bedra- gen ongeveer de helft van de totale N2O-emissies. De emissies afkomstig van de land- bouw zouden licht toenemen gedurende de projectieperiode en 4,6Mt bedragen in 2019. Bij de evaluatie van de resultaten moet er rekening worden gehouden met een grote onzekerheidsmarge.

Totale broeikasgasemissies

- Evolutie van de broeikasgasemissies gedurende de projectieperiode Lichte afname van de broeikasgasemissies in de periode

Belgische doelstelling binnen het Kyotoprotocol

Belgische vooruitgang met betrekking tot de doelstellingen omtrent broeikasgasemissies van het Klimaat- en Energiepakket

De klimaatdoelstellingen van de EU voor 2020 zijn een van de belangrijkste doelstellingen van de nieuwe Europese strategie voor banen en groei (Europa 2020-strategie). Bovenstaande Europese doelstelling van 20% reductie van de uitstoot van broeikasgassen over de periode 1990-2020 is omgezet in aparte doelstellingen voor sectoren die deelnemen aan het Europese emissiehandelssysteem (ETS-sectoren)1 en sectoren die niet onder het systeem vallen. (sectoren niet opgenomen in het ETS)2. Volgens de berekeningen van de regio's in het rapport van België om de verwachte vooruitgang5 te beoordelen, is de doelstelling tegen 2019 voor niet-.

Volgens de huidige prognoses wordt verwacht dat de emissies van de Belgische ETS-sectoren in 2019 met meer dan 30% zullen dalen in vergelijking met 2005. In 2019 zullen de emissies van de niet-ETS-sectoren naar verwachting met bijna 10% dalen in vergelijking met 2005 en 68Mt CO2 gelijkwaardig. In de huidige vooruitzichten zal de evolutie van de emissies van niet-subsidiabele sectoren in de periode 2013-2019 onder het lineaire reductiepad blijven om de doelstelling te halen.

Wat na 2020?

Bijlagen

- Belangrijkste hypothesen van de projectie

- Macro-economische resultaten

- Sectorrekeningen

- Openbare Financiën

- Resultaten per bedrijfstak

De sector van de bedrijven inbegrepen a) De bijdragenverminderingen binnen 'Maribel Social' worden geïnd bij de sociale zekerheid en vervolgens teruggegeven als loonsubsidies aan de bedrijven die aan de voorwaarden voldoen, via daartoe opgerichte fondsen. Exclusief de zogenaamde premiekortingen in het kader van 'Sociale Maribel', zie voetnoot (a). sociale zekerheidsbijdragen en loonsubsidies voor de bedrijfssector: Via bedrijfsvoorheffing: een deel van de bedrijfsvoorheffing wordt vanaf 2009 als loonsubsidie uitgekeerd aan de vzw's via Maribel Sociaal Fonds.

Het stelt zijn wetenschappelijke expertise ter beschikking van onder meer de regering, het parlement, de partners van het sociaal overleg, nationale en internationale instellingen. De resultaten van zijn onderzoek worden maatschappelijk onder de aandacht gebracht en dragen zo bij aan het democratische debat. De publicaties van FPB zijn georganiseerd in 3 reeksen: Outlook, Working Papers en Planning Papers.

Reeksen

Het FPB voert beleidsrelevant onderzoek uit op economisch, sociaaleconomisch vlak en op het vlak van leef- milieu. Hiertoe verzamelt en analyseert het FPB gegevens, onderzoekt het aanneembare toekomstscenario's, identificeert het alternatieven, beoordeelt het de gevolgen van beleidsbeslissingen en formuleert het voorstel- len. Met het oog op informatieverstrekking en transparantie publiceert het Federaal Planbureau (FPB) regelmatig de methoden en resultaten van zijn werkzaamheden.

De Working Papers presenteren de resultaten van lopend onderzoek in de studiedomeinen van het FPB. Het wordt uitgegeven om bij te dragen aan de verspreiding van kennis, vooral over economische fenomenen, en om inhoudelijk debat te stimuleren. Ze zijn niet specifiek gericht op een gespecialiseerd publiek en zijn beschikbaar in het Nederlands en het Frans.

Overige publicaties