CRIPTOMOEDA E A DIGITALIZAÇÃO DA ECONOMIA: utilizando o planejamento tributário como ferramenta para reduzir a carga tributária. Monografia apresentada ao Curso de Direito da Universidade Federal de Ouro Preto como requisito parcial para obtenção do título de bacharel.

Aspectos históricos das moedas

Na configuração atual, apenas os Estados soberanos têm legitimidade para emitir moedas. Na maioria dos países, o governo delega a tarefa de emitir moeda ao próprio banco central.

Possibilidade de enquadramento das criptomoedas enquanto moedas fiduciárias

Perspectiva econômica

Atua como forma de limitar a manipulação da moeda pelo sistema bancário ou pelo Estado (GOMES, 2022, p. 167). Por fim, a alta volatilidade não anula sua condição de moeda, pois todas as moedas estão sujeitas à especulação (GOMES, 2022, p. 168).

Perspectiva jurídica

O curso legal garante ampla disseminação e aplicação da aceitação de moeda; daí sua caracterização como meio de pagamento”. Portanto, eles não devem ser apenas um meio de troca universal, uma reserva de valor e uma unidade de medida, mas também ter status de pagamento legal e obrigatório, bem como autoridade de liberação (GOMES, 2022, p. 175).

Qualificação das criptomoedas e suas características

As operações são validadas publicamente e podem ser acessadas por todos os computadores da rede (MAIA, 2021, p. 39). Entretanto, a identificação pode ser feita através do IP do computador utilizado para promover a operação (GOMES, 2022, p. 103).

Princípio da legalidade e tipicidade cerrada

O planejamento preventivo é continuamente desenvolvido para evitar o surgimento de fatos geradores e obrigações correlatas. As normas comportamentais estão relacionadas à tipicidade tributária, pois o comportamento do contribuinte antes da ocorrência do fato gerador deve ser minuciosamente detalhado.

Elisão, evasão e elusão fiscal

O negócio jurídico simulado é nulo, mas o que foi disfarçado permanece se for válido no conteúdo e na forma. É nulo o negócio jurídico quando: [..] VI - tiver por objeto a burla da lei coercitiva;" - mas não for propriamente figura criminosa do dolo.

A norma geral antievasiva (nova denominação da norma geral antielisiva)

Isso porque assumem que o contribuinte está agindo de má-fé (ANDRADE FILHO, 2015, p. 28). Isso lhes permitiria atingir seu objetivo sem ferir o princípio da legalidade e da segurança jurídica (ANDRADE FILHO, 2015, p. 30).

Planejamento tributário e o propósito negocial

Verificou-se pela fiscalização que a terceirização de serviços é feita de forma simulada, apenas para burlar o fisco, a correta classificação dos empregados na empresa com a qual estão materialmente vinculados. Caracteriza-se pela utilização abusiva de formas jurídicas de direito privado com o objetivo de diminuir a incidência de tributos, inclusive contribuições previdenciárias, por meio de calúnia com a utilização de terceira empresa, e caracteriza-se pela falta de finalidade empresarial, é necessário ignorar. ato ou negócio jurídico, com especial referência ao artigo. Não tendo sido apresentadas novas razões de defesa perante a segunda instância administrativa, profere-se a decisão impugnada, transcrevendo-se na íntegra o seu conteúdo, conforme disposto no § 3º do artigo 57, do anexo II do Regimento Interno do Conselho Administrativo de Recursos Fiscais . , aprovado pela Portaria MF n. RICARF.

Segundo ANDRADE FILHO (2015, p. 96), a utilização do conceito de propósito empresarial isoladamente, sem levar em consideração o cenário macro da empresa, é problemática. A verificação dos objetivos comerciais deve, portanto, ser feita observando os interesses comerciais da empresa como um todo e não apenas de uma empresa isolada. Se, como parece adequado, substituirmos o conceito de finalidade em relação ao próprio empreendimento para levar em conta também a finalidade comercial, bastará considerar a questão da legalidade do meio; as metas já estariam justificadas pelo princípio da otimização ou eficiência (ANDRADE FILHO, 2015, p. 96).

Com base em tudo o que foi exposto, analisamos a possibilidade de planejamento tributário quando se tratar de criptomoedas, segundo o imposto de renda, para pessoa física ou jurídica. O planejamento tributário pode ser realizado tanto por pessoa física quanto por pessoa jurídica, e devido ao volume de tributos devidos pelos contribuintes3, decidimos analisar o planejamento tributário mais detalhadamente em relação ao imposto de renda.

Natureza Jurídica das Criptomoedas

- Criptomoedas e valores mobiliários

- Criptomoedas e ativos financeiros

- Criptomoedas e Ativos Intangíveis

- Criptomoedas e Estoque

Assim, primeiro será analisado se ou em que situação as criptomoedas podem ser consideradas valores mobiliários. Portanto, conclui-se que existem hipóteses, como no ICO, de que as criptomoedas possam ser qualificadas como valores mobiliários. Entretanto, como já apontado, as criptomoedas não criam relações contratuais e, portanto, não atribuem aos seus titulares direito creditório (GOMES, 2022, p. 287).

Dessa forma, não seria possível classificar as criptomoedas como ativos financeiros nos termos do inciso I, do art. Portanto, diante de todo o exposto, conclui-se que as criptomoedas não são consideradas ativos financeiros, exceto nos casos em que sejam classificadas como valores mobiliários, uma vez que não representam instrumentos financeiros decorrentes de uma relação contratual (GOMES, 2022, p. 291) . ). Conforme já indicado, o Comitê de Interpretação do IFRS já indicou que as criptomoedas podem ser classificadas como ativos intangíveis (IFRS, 2022, p. 4).

Portanto, para fins de classificação como ativo intangível, é necessário verificar se as criptomoedas são (i) ativos não monetários, (ii) identificáveis e (ii) sem substância física (GOMES, 2022, p. 294). As criptomoedas só podem ser consideradas ações quando constituírem um ativo circulante e configurarem os rendimentos derivados da atividade ou objeto principal da pessoa jurídica (GOMES, 2022, p. 306).

A Tributação de Criptomoedas pelo Imposto sobre a Renda

Segundo SCHOUERI e MOSQUERA (2020, p. 13) existem diversas teorias a respeito da classificação do que seriam rendas e lucros de qualquer natureza, mas que, sinteticamente, podem ser resumidas pelas teorias de “Renda-produto” e “Renda ". -produto".aumento de capital". Adição de renda do capital: esta teoria adota o conceito de renda a partir da comparação da situação do capital líquido em dois momentos distintos. A teoria do "produto-renda" não explicaria a tributação de lucros extraordinários, como os provenientes de loterias, por não ter fonte permanente, assim como não explicaria a tributação "quando a própria fonte da renda sai do contribuinte . propriedade", como é o caso do ganho de capital apurado na venda de um bem (SCHOUERI e MOSQUERA, 2020, p. 14).

A teoria do patrimônio adicional de renda seria insuficiente para explicar a tributação do contribuinte que aufere rendimentos, mas gasta tudo para voltar à sua posição de origem e do não residente, uma vez que é tributado com base em sua renda bruta sem necessariamente verificar o patrimônio efetivo aumento entre os períodos (SCHOUERI e MOSQUERA, 2020, p. 14). Assim, para SCHOUERI e MOSQUERA (2020, p. 14), o CTN adotou ambas as teorias, permitindo a dedução de que qualquer aumento de patrimônio estaria sujeito à tributação em primeiro lugar, e o que não configurasse aumento de patrimônio poderia ser tributado de acordo com a teoria "Renda-Produto". 43, de rendimentos ou proventos de qualquer natureza, estaria ligada ao sentido de aquisição de riqueza - aumento patrimonial.

No entanto, deve-se observar que nem todos os aumentos de capital líquido estão sujeitos ao Imposto de Renda, pois não basta apenas haver transferências de patrimônio, é preciso haver mudanças no capital líquido, para alterar a totalidade do patrimônio do proprietário do a propriedade e do terceiro . partes (GOMES, 2022, p. 223). Assim, é possível concluir que a riqueza decorrente de operações envolvendo criptomoedas é uma riqueza passível de tributação, quando constitui acréscimo patrimonial e agrega ao capital do titular, em manifestação visível da capacidade contributiva (GOMES, 2022, p. 227).

IRPF sobre operações envolvendo criptomoedas

Proventos de qualquer natureza

- Isenção para alienação de bens e direitos de pequeno valor (art. 22 da Lei

- Alienação em partes do mesmo bem ou direito (art. 21, §3º, da Lei 8.981/1995)

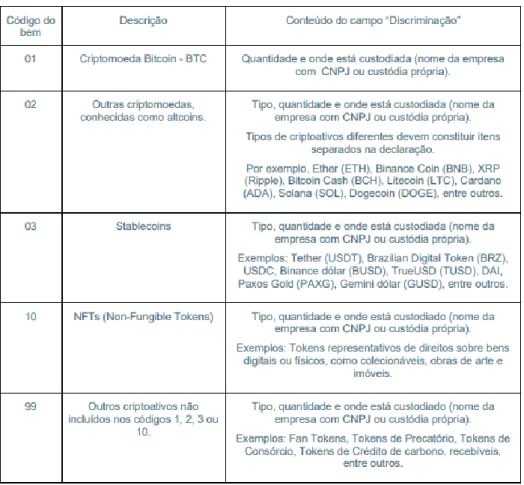

A materialidade do ganho de capital na venda de criptomoedas é determinada no inciso I, do art. 3º, da IN SRF, ao delimitar a influência do tributo na “alienação, a qualquer título, de bens ou direitos”. No entanto, independentemente de haver tributação, a RFB já delineou no art. 1º da IN RFB, que regulamenta as obrigações adicionais aplicáveis aos criptoativos, que exige “prestação de informações relativas a operações realizadas com criptoativos”. No entanto, podem ser equiparados a bens sujeitos a mais-valias e devem ser declarados pelo valor de aquisição na folha de bens e direitos (Grupo 08 - Cripto-ativos), tendo em conta os códigos específicos abaixo e 99), quando o valor de aquisição de cada tipo de criptoativos for igual ou superior a R$ cinco mil reais).

No caso de consulta efetiva e formulada antes do vencimento do débito, não incidirão custas moratórias desde sua apresentação até o trigésimo dia após a data do reconhecimento de sua solução (Lei nº 5.172, de 1966 - Código Tributário Nacional , art. 161, § 2º. EM seu art. 4º 7º, determina a forma de conversão de valores de criptomoedas expressos em moedas estrangeiras. Portanto, conclui-se que o ato de declaração é uma obrigação adicional que também deve ser cumprida conforme o obrigações principais, sob pena de serem convertidas em principal em relação à multa pecuniária, nos termos do art. 113, § 3º, do CTN8.

Os ganhos de capital auferidos na venda de criptomoedas cujo valor total das alienações em um mês, de todos os tipos de criptoativos ou moedas virtuais, independentemente de seu nome, seja igual ou inferior a R$ 35.000,00 estão isentos de imposto de renda. real). A lei orçamentária anual é aquela que abrange o orçamento fiscal (receita e despesa) com referência aos três poderes da União, fundos, órgãos e entidades da administração direta e indireta, fundações instituídas e mantidas pelo Poder Público, além ao orçamento de investimentos das empresas estatais, bem como ao orçamento da seguridade social (§ 5º do art. 165 da CF) (HARADA, 2021, p. 115).

Renda

Além da falta de arrecadação, isso pode criar dificuldades na estimativa de receitas e na determinação do orçamento público, com consequências na determinação das despesas e na própria Lei Orçamentária Anual (LOA).

IRPJ sobre operações envolvendo criptomoedas

Lucro Real

- Compra e venda de criptomoedas como atividade operacional

- Compra e venda de criptomoedas como atividade não operacional

IV - que, permitidos pelo código tributário, gozem de benefícios fiscais relativos à isenção ou redução do imposto de renda (Lei nº (Lei nº 9.718, de 1998, art. 14, caput, inciso VII);

O lucro real é o lucro líquido do período de apuração ajustado pelas adições, exclusões ou compensações previstas ou autorizadas por este Regulamento (Decreto-Lei nº 1.598, de 1977, art. 6º, caput). O lucro líquido do período de apuração é a soma algébrica das receitas operacionais, demais receitas e despesas e participações, e deve ser apurado de acordo com as prescrições da legislação comercial (Decreto-Lei nº 1.598, de 1977, art. Será classificado como lucro operacional) o resultado das atividades, principais ou acessórias, a que se destina a pessoa jurídica (Decreto-Lei nº 1.598, de 1977, art. 11, caput.

O imposto de renda a ser pago mensalmente, conforme definido neste inciso, será apurado aplicando-se, na base de cálculo, a alíquota de quinze por cento (Lei nº 9.430, de 1996, art. 2º, § 1º). O ganho de capital na alienação de bens ou direitos classificados como investimentos, imobilizado ou intangível e investimentos em ouro, não tributados como renda variável, corresponderá à diferença positiva verificada entre o valor da alienação e o correspondente valor contábil (Lei nº 1.995, de Art. 32, § 2º, e Lei nº 9.430, de 1996, art. 2º.

Lucro Presumido

- Compra e venda de criptomoedas como atividade operacional

- Compra e venda de criptomoedas como atividade não operacional

Dispõe sobre o registro e depósito centralizado de ativos financeiros e valores mobiliários pelas instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, bem como a prestação de serviços de custódia de ativos financeiros, 2017. Dispõe sobre a política monetária e bancária e Instituições de Crédito, Criar o Conselho Monetário Nacional e dar outras providências. Efetuar alterações na tabela do Imposto de Renda Pessoa Física; prevê a redução a 0 (zero) da alíquota da CPMF no.

Dispõe sobre as diretrizes a serem seguidas na prestação de serviços de ativos virtuais e na regulamentação dos mesmos. Disponível em: < https://redir.stf.jus.br/paginadorpub/paginador.jsp?docTP=AC&docID=611071>. Reformula a NBC TG CONCEPTUAL STRUCTURE, que fornece a estrutura conceitual para relatórios financeiros, 2019.

Disponível em: