COMPOSIÇÃO DO CUSTO TOTAL DA PONTA DO AÇAÍ José Luiz Nunes Fernandes, Bárbara Ádria O.Farias Fernandes e João Carvalho Lobo Neto. Nesse sentido, o objetivo deste estudo é mensurar os custos de transação na composição dos custos totais do ponto de venda de açaí na cidade de Belém, Estado do Pará.

A Teoria dos Custos de Transação (TCT)

O desafio da pesquisa é evidenciado pelo entendimento de Caleman (et al, 2006), quando expressam que há dificuldades em mensurar os custos de transação no contexto do agronegócio. Ao desenvolver estudos sobre mecanismos de governança, Williamson (1996) reconhece que é difícil mensurar os custos de transação de forma eficaz.

A relevância econômica e social da cadeia produtiva do açaí

A análise do contexto institucional na acepção de Gereffi e Fernandez-Stark (2011) apresenta dois pilares principais: (i) instituições formais, que possuem regras tanto em nível nacional quanto internacional, e (ii) as condições que afetam o mercado de açaí cadeia produtiva. Os componentes utilizados na produção do ponto de açaí são destacados por Araújo (2017) como: (i) açaí embalado em baixios; (ii) consumo de água; iii) consumo de eletricidade; (iv) saco plástico; (v) uniformes; (vi) luvas; (vii) o diário de bordo do batedor; (viii) salário do auxiliar; (ix) aluguel; (x) materiais sanitários; (xi) gás; (xii) depreciação de bens; (xiii) depreciação de móveis e utensílios.

Dados preliminares

É também um estudo qualitativo pois ocorreu no ambiente natural dos entrevistados ou seja, o ponto de venda de açaí, utilizou a entrevista como instrumento de coleta de dados, foi indutivo, foi baseado nos significados dos participantes, é emergente como a pesquisa sobre custos de transação em pontos de venda de açaí não é encontrada na literatura, envolveu o uso de uma lente teórica, foi interpretativa e holística (CRESWELL, 2010).

Consumo de recursos endógenos

Já o plástico que é consumido diariamente nas embalagens de vinho somam R$ 8,00, além disso, o consumo de material sanitário no ponto é de cerca de R$ 200,00 por mês, além disso, os valores uniformes desembolsados são de R$ 200,00. R$ 80,00 e dura aproximadamente 6 meses e que o valor desembolsado com luvas por caixa de 10 unidades a cada três dias é de R$ 10,00 e, por fim, o preço médio praticado na venda do açaí no momento da coleta de dados. foi de R$ 15,00 com sinalização adicional devido ao inverno amazônico que se aproximava. Ainda em relação aos recursos endógenos, os três olheiros pesquisados afirmam possuir móveis e utensílios utilizados na produção do vinho de açaí, como mesinhas, cadeiras, televisão para entreter o cliente, sendo que um deles afirmou ainda que o espaço de vendas está em A geladeira. , que foi devidamente apurado, e que esses valores giram em torno de R$ 5.000,00.

Consumo de recursos exógenos

Que o misturador foi adquirido por aprox. R$ 2.000,00 e o tempo de uso é de aprox. 8 anos e a média é de duas máquinas por apontar. Ao resgatar a teoria subjacente ao consumo de recursos endógenos, Araújo (2017) se destaca ao falar sobre a citação dos chicotes de açaí e destacar a maioria dos fatores identificados nesta pesquisa, principalmente a origem dos fornecedores rasos, verificando que também é possível destacar Ribeiro (2016) e Bezerra (2009) ao descrever o espaço físico de trabalho do catador de açaí, sendo que a descrição dos autores coincide com o que a pesquisa identificou, principalmente os bens que constituem o espaço de produção.

Custo de Transação, Custo de Produção e o Custo Total

Portanto, os custos de produção estão relacionados à natureza interna das organizações, como o consumo de materiais, a contratação de mão de obra, o reconhecimento da depreciação de ativos tangíveis, energia elétrica, etc. A questão que norteou esta pesquisa foi como mensurar os custos de transação na composição do custo total do ponto de açaí.

ACCOUNTABILITY E A ATUAÇÃO DO TRIBUNAL DE CONTAS DO

ESTUDO SOBRE OS MOTIVOS QUE CAUSARAM A REJEIÇÃO

DOS MUNICÍPIOS CAPIXABAS

Rodrigo Santos da Mata José Márcio Barcelos Muniz

ACCOUNTABILITY E A ATUAÇÃO DO TRIBUNAL DE CONTAS DO ESTADO DO ESPÍRITO SANTO: UM ESTUDO SOBRE OS MOTIVOS

QUE CAUSARAM A REJEIÇÃO DAS PRESTAÇÕES DE CONTAS DOS MUNICÍPIOS CAPIXABAS

Accountability e a atuação do TCE-ES

Rocha (2013) aponta que, no contexto do controle institucional, os auditores receberam do legislador um aparato legal e instrumental que lhes oferece amplas condições de prestação de contas. A lei orgânica TCE-ES regulamenta a prestação de contas do Estado e dos 78 municípios e a divide em dois tipos: contas públicas e contas gerenciais.

Estudos anteriores

A coleta de dados foi assim realizada no período de 10 a 20 de maio de 2020, no site do Tribunal de Contas do Estado do Espírito Santo por meio da plataforma Cidades (CIDADES/TCE-ES, 2020). Também foi verificada a importância de pareceres prévios sobre contas públicas e demais atividades exercidas pelo Tribunal de Contas do Estado do Espírito Santo. O Tribunal de Contas e a LRF: um estudo sobre a rejeição das contas municipais na região metropolitana do Rio de Janeiro.

VISÃO DO ESTUDANTE DO ENSINO SUPERIOR

PRIVADO DE GESTÃO SOBRE PRÁTICAS DE

Maicon da Silva

Flávio Régio Brambilla

VISÃO DO ESTUDANTE DO ENSINO SUPERIOR PRIVADO DE GESTÃO SOBRE PRÁTICAS DE COCRIAÇÃO DE VALOR

Cocriação de valor

É reconhecido o importante papel do consumidor na criação de valor e consequente geração de vantagem competitiva para as empresas (PRAHALAD; RAMASWAMY, 2004b; VARGO; LUSCH, 2004; PRAHALAD; KRISHNAN, 2008). A criação de valor, ou seja, a criação de valor compartilhado, sugere, segundo Brasil, Santos e Dietrich (2010), uma transferência de valor na relação entre empresa e consumidor. Na concepção de cocriação de valor, não há distinção clara entre os papéis entre clientes e organizações sugerida pela abordagem tradicional de criação de valor.

Cocriação de valor no ensino superior privado

Diz-se partilhado porque este é criado na criação de valor e repassado ao cliente; na cocriação de valor, o consumidor assume um papel ativo em todo o processo. A cocriação de valor no ensino superior privado, com maior foco no consumidor, torna-se uma grande oportunidade para as instituições de ensino, a partir da vantagem competitiva que podem alcançar com o envolvimento dos stakeholders na cocriação de valor (DÍAZ; GUMMESSON, 2012; RIBES; RILLO , 2016). Assim, propor uma reflexão sobre esse modelo educacional, onde se configura como uma cocriação do valor do conhecimento pelo professor e pelo aluno pode contribuir para a discussão de um novo paradigma de educação, no sentido de repensar os signos dos seguintes contextos : educação ; aprendizado; conhecimento; aprender espaço-tempo; aprender com dispositivos móveis; aprendizagem em espaços híbridos e multimodais; tecnologias (analógicas e digitais) em sinergia;.

Cocriação de valor e a perspectiva discente

Atendendo à proposta de investigação deste artigo, procurou-se analisar a importância da cocriação de valor no ensino na perspetiva do aluno. A cocriação de valor no ensino superior privado: um estudo de caso no curso de administração da Faculdade Capivari - FUCAP. Cocriação de valor e a interação entre ensino e aprendizagem: um estudo em um programa de pós-graduação.

APLICAÇÃO DE INDICADORES

FINANCEIROS E DE

GESTÃO NAS PRINCIPAIS IFES DE MINAS GERAIS

Dênia dos Santos Evangelista

APLICAÇÃO DE INDICADORES FINANCEIROS E DE GESTÃO NAS PRINCIPAIS IFES DE MINAS GERAIS

O Contexto político e econômico da Educação Superior no Brasil

Dentro da discussão do "capitalismo acadêmico" há uma grande distorção da função social da educação superior em detrimento do atendimento das necessidades da "indústria de mercado" que pode ser observada no contexto norte-americano e em alguns pontos da educação superior em Brasil, além de processos de certificação e avaliações externas (DINIZ e GOERGEN, 2019). Além disso, a confirmação da função social da educação consiste na garantia de uma educação pública de qualidade, com efetiva contribuição para a educação das pessoas. O desafio dos gestores é promover uma mudança endógena, que inclua a gestão adequada dos recursos e contribuir para o seu desenvolvimento e para os produtos da educação.

A Gestão de recursos na IFES

Melhorar a qualidade do gasto público pode ajudar a reduzir a escassez e o desperdício de recursos, o que pode levar a uma maior eficiência, eficácia e economia, ou seja, melhor desempenho das IFES. Essa minimização da discrepância entre regras de distribuição assumidas e paradigmas fundamentais da teoria econômica tratados por Marinho (1998), entre outros aspectos apresentados no modelo por ele defendido, reafirma a importância da utilização de elementos contábeis como o orçamento, no contexto das IFES . Entretanto, não há exigência mais homogênea, em termos analíticos, para verificar o desempenho financeiro das IFES.

Exigências dos órgãos de controle e a prestação de contas no setor público

O Tribunal de Contas da União regulamentou por meio do Acórdão 408/2002 que os indicadores de desempenho devem constar do relatório anual das contas estaduais, que são classificados conforme Queiroz et al. 2013, p. 8), como "eficiência (sendo o mais comum o custo por aluno); produtividade (como relação alunos-docentes-funcionários); e eficiência (por exemplo, taxa de sucesso na graduação). O Tribunal de Contas da União é órgão fiscalizador que recebe prestação de contas de órgãos públicos na esfera federal Relação dos responsáveis ou declaração do gestor máximo no caso de entidades que fazem parte do Siafi.

O Relatório de Gestão Fiscal

As demonstrações contábeis e os indicadores de análise

Ele mostra as mudanças no patrimônio resultantes ou independentes da execução orçamentária e mostra o resultado do patrimônio líquido para o ano usando as variações negativas do patrimônio líquido (VPD) e as variações ascendentes do patrimônio líquido (VPA). Segundo Lima e Castro (2013), os principais indicadores da análise podem ser vistos na Tabela 4. Tabela 4 - Indicadores da análise das demonstrações financeiras do setor público. Indicadores de análise de demonstrativos são muito comuns em empresas do setor privado, mas devem ser utilizados no setor público para monitorar a evolução do desempenho e verificar o uso correto dos indicadores.

Definição da amostra

Severino (2007, p. 112) explica que “no caso da pesquisa documental, utilizam-se como fontes documentos, no sentido mais amplo da palavra, ou seja, não apenas documentos impressos, mas sobretudo outros tipos de documentos”.

Estratégia de coleta de dados

CEFET/MG Centro Federal de Educação Tecnológica de Minas Gerais IFMG Instituto Federal de Ciência e Tecnologia de Minas Gerais. Instituto Federal de Ciência e Tecnologia IFNMG do Norte de Minas Gerais IFSEMG Instituto Federal de Ciência e Tecnologia do Sudeste de Minas IFSULMG Instituto Federal de Ciência e Tecnologia do Sul de Minas IFTM Instituto Federal de Ciência e Tecnologia do Triângulo Mineiro UNIFAL MG Universidade Federal de Alfenas. UNIFEI Universidade Federal de Itajubá UFJF Universidade Federal de Juiz de Fora UFLA Universidade Federal de Lavra UFMG Universidade Federal de Minas Gerais UFOP Universidade Federal de Ouro Preto UFSJ Universidade Federal de São João Del Rei UFU Universidade Federal de Uberlândia UFV Universidade Federal de Viçosa.

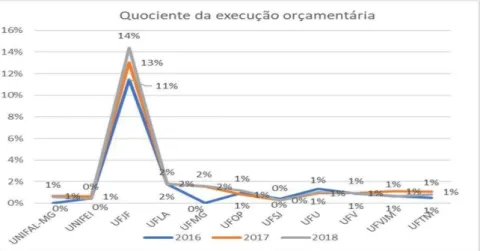

Resultado do desempenho orçamentário

Para o Quociente de Saldo Orçamentário em geral, o primeiro grupo apresentou aumento do indicador de 2016 a 2017 e queda em 2018. UFLA e UFOP apresentaram tendências semelhantes para o Quociente de Saldo Orçamentário, com aumento de 2016 a 2017, e queda de 2017 a 2018. Em relação ao índice de execução das despesas no primeiro grupo (Gráfico 9), o CEFET apresentou o melhor índice em relação aos demais, pois apresentou um patamar próximo a 100%, sem ultrapassar a dotação aprovada.

Resultado do desempenho financeiro

O quociente econômico real de execução orçamentária mostrou que a arrecadação das receitas orçamentárias foi inferior às despesas orçamentárias pagas. Conforme o gráfico 20, o terceiro indicador calculado para o quarto grupo mostrou que as receitas extraorçamentárias foram superiores às despesas extraorçamentárias nos três períodos para a UFJF, que apresentou e 168% como quociente de execução extraorçamentária. As instituições demonstraram que o índice de desempenho financeiro ficou abaixo de 30%, pois as receitas foram inferiores aos pagamentos e despesas.

Resultado do desempenho de gestão segundo indicadores do TCU

Tabela 8 - Indicadores Médios da Gestão do TCU para o Índice de Desempenho Universitário. Também não apresentaram indicadores de desempenho da gestão do TCU em alguns períodos. Com exceção do IFMG, todas as IFES que apresentaram a melhor média em alguns indicadores de gestão do TCU também apresentaram melhor resultado em um ou mais indicadores contábeis.

QUALIDADE DE VIDA NO TRABALHO DOS

EMPREENDEDORES DO

MUNICÍPIO DE MOSSORÓ/RN

Daura Helena Jales Dantas Duarte Aline Leandro Nunes

Elisabete Stradiotto Siqueira Luís Renato de Lima Régis

Raissa Rani Batista de Oliveira Tavares

QUALIDADE DE VIDA NO TRABALHO DOS EMPREENDEDORES DO MUNICÍPIO DE MOSSORÓ/RN

Fatores como as relações sociais contribuem para a qualidade de vida e satisfação no trabalho (REQUENA, 2003), a existência de um relacionamento mútuo entre os funcionários promove o respeito entre eles (HITZ, 2010). Desenhar e implementar um programa de qualidade de vida no trabalho no setor público: o papel estratégico dos gestores. Programas de qualidade de vida no trabalho em diferentes contextos de inovação: uma análise multivariada.

Biografias

CURRÍCULOS DOS AUTORES

Graduado em Administração de Empresas pela UFERSA, pós-graduando em Administração de Empresas pela Universidade Federal Rural do Semi Árido (UFERSA). Possui graduação em Bacharelado em Administração de Empresas pela Universidade Metodista de Piracicaba (1986), mestrado em Administração de Empresas pela Pontifícia Universidade Católica de São Paulo (1993) e doutorado em Ciências Sociais pela Pontifícia Universidade Católica de São Paulo (1999). Possui graduação em Ciências Contábeis pela Universidade Federal do Espírito Santo (2016) e graduação em Matemática pelo Centro Universitário São Camilo - Espírito Santo (2008).

Editora

Multi Atual

ISBN 978-65-993373-9-0