POTENCIAL DE USO DOS RECURSOS HÍDRICOS PARA IRRIGAÇÃO NA BAIXA DE TRANSIÇÃO DO RIO DAS CONTAS, BAHIA. Potencial de uso dos recursos hídricos para irrigação na sub-bacia de transição do Rio das Contas, Bahia / Poliana Simas Magalhães. Este trabalho teve como objetivo analisar o potencial de uso dos recursos hídricos para irrigação na sub-bacia da Transição, na parte média da bacia do rio Das Contas, na Bahia; caracterização socioeconômica e ambiental desta unidade hidrográfica; identificar a estrutura da demanda por recursos hídricos de irrigação e avaliar o impacto da demanda nas receitas do governo.

STBHRC – Sub-bacia de Transição da Bacia Hidrográfica do Rio das Contas UHE – Unidade Hidrelétrica.

INTRODUÇÃO

Objetivos

- Geral

- Específicos

Analisar o potencial de uso dos recursos hídricos para irrigação na sub-bacia de transição da bacia das Contas na Bahia. Caracterizar a sub-bacia de transição da bacia das Contas do ponto de vista ambiental e socioeconómico; Avaliar o impacto da demanda de água para irrigação nas receitas do governo na sub-bacia.

- A Teoria Geral dos Sistemas

- A Gestão dos Recursos Naturais

- A Gestão dos Recursos Hídricos

- A Bacia Hidrográfica como Unidade de Gestão

- Valoração Econômica na Gestão dos Recursos Hídricos

- A Demanda de Água para Irrigação

- Modelagem e simulação aplicada aos recursos hídricos

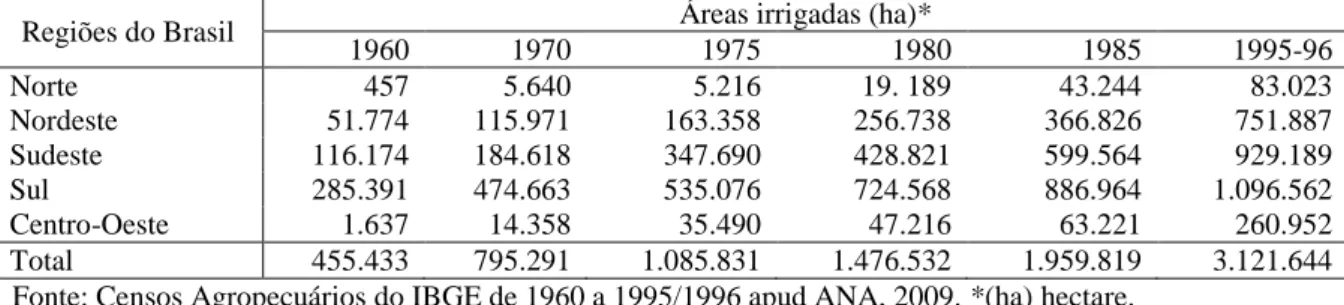

Inicialmente, a gestão dos recursos hídricos no Brasil era baseada em um modelo centralizado em órgãos públicos federais (Ministério de Minas e Energia), com o objetivo de controlar o fenômeno da escassez e interrupção do abastecimento de água, causado em parte pelo crescimento demográfico determinado pela rápido crescimento econômico, observado nas décadas de 1960 e 1970 (BARTH, 1998). Essa nova regulamentação foi baseada no modelo francês e mudou o modelo de gestão de recursos hídricos do país. Ao contrário de Souza et al. 2010) considera que a utilização de modelos hidrológicos para entender o comportamento do ciclo da água na bacia é a prática corrente nas atividades de planejamento de uso dos recursos hídricos.

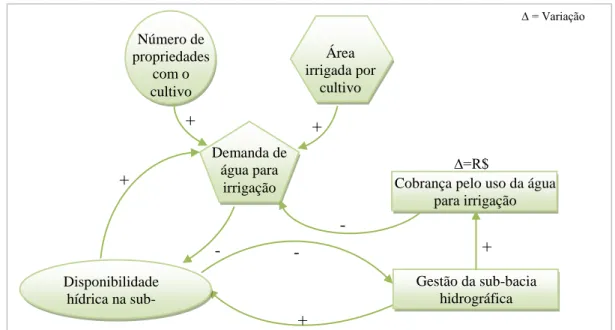

Especificamente, buscou-se modelar a disponibilidade física de água (superficial e subterrânea) nesta bacia e sua inter-relação com diferentes usuários (consumo urbano, industrial e agrícola) e analisar cenários alternativos para a gestão dos recursos hídricos, como o uso sustentável. desses recursos e os efeitos econômicos da cobrança pelo uso da água.

METODOLOGIA

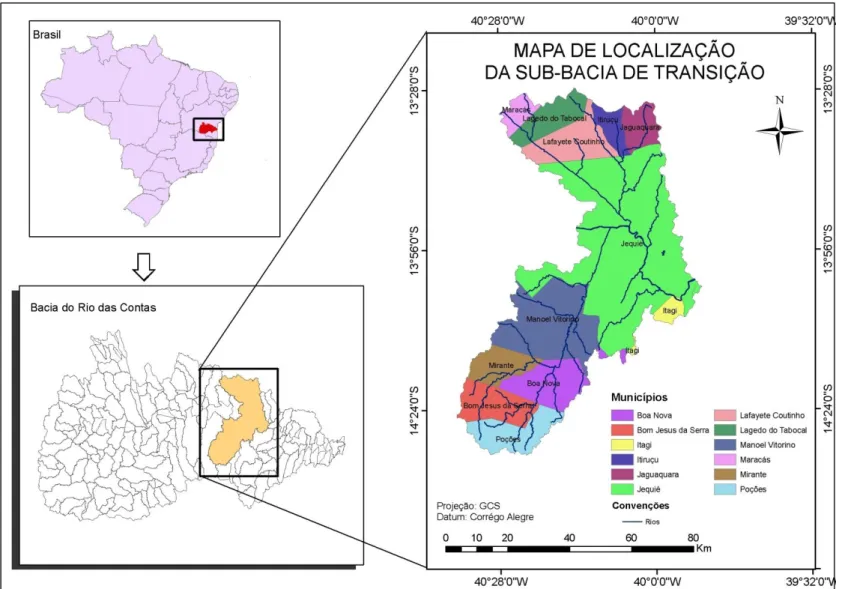

Descrição da Unidade de Estudo

Método de análise da área de estudo

Histórico de utilização da sub-bacia de Transição do rio das Contas

Dentre os problemas ambientais que afetam a qualidade da água na bacia das Contas, segundo o programa Monitor desenvolvido pelo INGÁ, destacam-se os problemas relacionados à poluição industrial, esgotamento sanitário e erosão (BAHIA/SRH, 2007). Por tudo isso, garantir a quantidade e a qualidade da água do rio das Contas, principalmente em sua sub-bacia, deve ser prioridade para os órgãos de controle ambiental cujas atividades na bacia (BHRC) são realizadas por meio de programas de monitoramento. , emissão de licenças para atividades de poluição, fiscalização e outras medidas corretivas e preventivas de controle. Além disso, a cooperação dos usuários de água e entidades civis dos recursos hídricos da região foi realizada por meio do Comitê de Gestão da Bacia Hidrográfica do Rio das Contas (CGBHRC) na forma de um colégio de coordenação e cooperação baseado na mobilização de município, representantes de órgãos e entidades da administração estadual, usuários de água e civis de recursos hídricos.

O Comitê da Bacia Hidrográfica do Rio das Contas, criado em 17 de outubro de 2008, pelo Decreto Estadual nº., passou a ser responsável pela elaboração, planejamento e execução de projetos voltados à conservação e recuperação dos recursos hídricos.

Procedimentos Metodológicos

- Delimitação da sub-bacia de Transição

- Caracterização socioeconômica da sub-bacia de Transição

- Caracterização ambiental da sub-bacia de Transição

- Identificação da estrutura de demanda de água para irrigação na sub-bacia de

- Estimativa da arrecadação do governo referente aos serviços de outorga de água para

- Avaliação do impacto da demanda de água para irrigação sobre a arrecadação do

Identificação da estrutura da demanda de água para irrigação na sub-bacia Transição Transição. AIi - a superfície irrigada da cultura na área do município introduzida na sub-bacia todos os meses, ha;. Estimativa das receitas governamentais relativas aos serviços de concessão de água para irrigação na sub-bacia da Transição para irrigação na sub-bacia da Transição.

Avaliação do impacto da demanda de água para irrigação nas receitas do governo na sub-bacia da Transição na sub-bacia da Transição.

RESULTADOS E DISCUSSÃO

Caracterização sócioeconômica da sub-bacia de Transição

- Densidade Demográfica

- Produto Interno Bruto

- Índice de Desenvolvimento Humano

- Índice de Gini

- Descrição das atividades econômicas desenvolvidas na sub-bacia

Caracterização Ambiental da sub-bacia de Transição

- Caracterização Pedológica

- Caracterização da Elevação

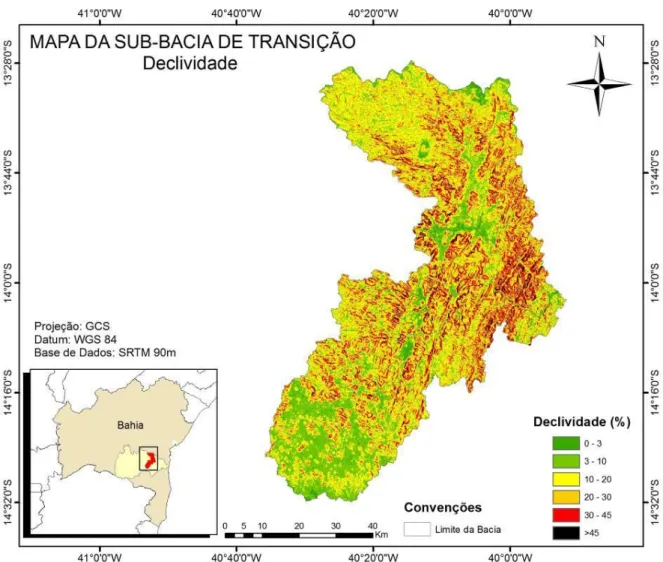

- Caracterização Hipsométrica/Declividade

- Caracterização Geomorfológica

- Caracterização da Área de Drenagem

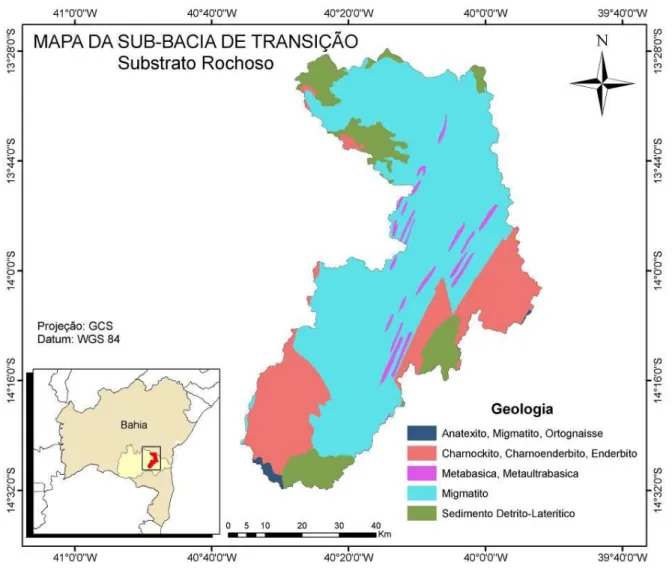

- Caracterização Geológica

- Caracterização Climática

- Caracterização Pluviométrica/Precipitação

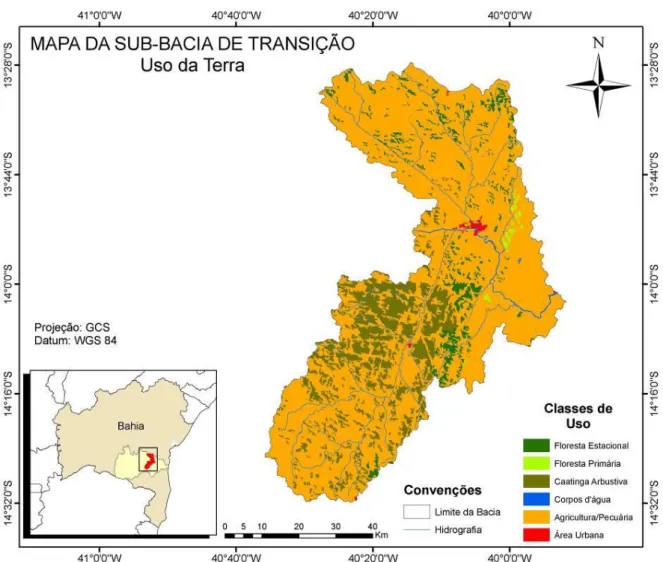

- Caracterização do Uso e Ocupação da Terra

- Análise morfométrica da sub-bacia

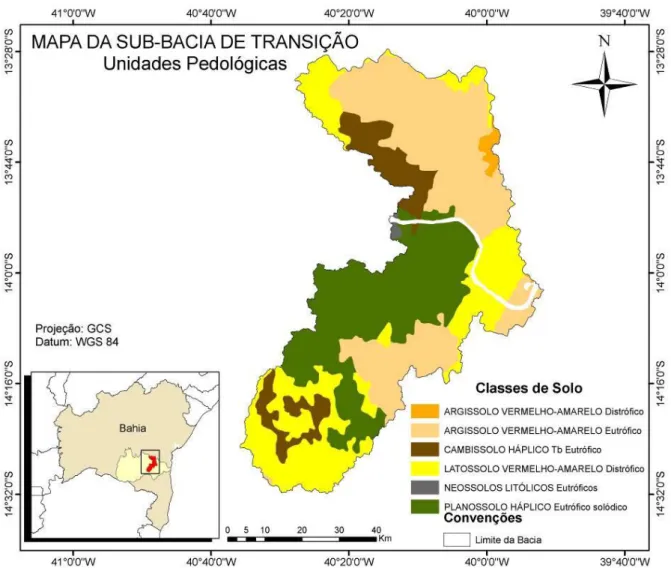

Conforme pode ser observado na Figura 9, segundo a extensão, as classes de solos com maior expressão nesta sub-bacia são Argissolos (Eutróficos Vermelho-Amarelo e Eutróficos Vermelho-Amarelo) e Planossolos (Eutróficos Solódicos Háplicos), também com pouca expressividade. Cambissolos e Neossolos Quartzarênicos são introduzidos. Os Argissolos da sub-bacia são, em sua maioria, eutróficos, ou seja, possuem valor de V acima de 50%, e portanto alta saturação segundo as bases, e possuem área de 1.548,65 Km2. Os Argissolos em geral na sub-bacia estão associados à unidade geomorfológica de Paramares e Serras do Rio de Contas.

Argissolos vermelho-amarelos distróficos são encontrados em uma pequena área na parte leste da sub-bacia. A variação de elevação e a elevação média da sub-bacia são características importantes devido à sua influência na precipitação e evapotranspiração e, conseqüentemente, no escoamento médio. A densidade de drenagem encontrada na sub-bacia do rio Transição das Contas foi de 0,81 km/km².

Por abranger vasta extensão da sub-bacia transicional do rio Das Contas, este domínio de rochas pré-cambrianas, pela interação do binômio geológico-climático, permite grandes diferenças de tipos de solos e classes texturais, provenientes de regiões pouco desenvolvidas solos com forte influência de litotipos, mesmo solos bem desenvolvidos e sujeitos a pedogénese intensa. Ao estudar aspectos de uma bacia hidrográfica, o clima deve ser considerado como uma das variáveis responsáveis por qualquer transformação. Nesta descrição, as condições climáticas não precisam ser definidas com precisão, pois o clima abrange grandes áreas, por isso colocamos a bacia da Transição na categorização conhecida para o contexto da BHRC, no estado da Bahia, segundo a classificação de Köppn e Geiger (1928).

Nessas condições, a sub-bacia é caracterizada pela alternância de duas estações: seca no inverno e chuvosa no verão. Os aspectos da vegetação que aparecem de norte a sul da sub-bacia revelam as florestas estacionais, mas de forma escalonada, principalmente devido à redução dessas áreas cedidas para a criação de pastagens.

Identificação da estrutura de demanda de água para irrigação na sub-bacia de

A sub-bacia de transição do Rio das Contas (STBRC) foi a quarta maior sub-bacia da BHRC em 1993, em termos de contribuição para a formação do fluxo (11,86%) do rio principal, o Rio das Contas, e por sua extensão ( Tabela 17), com uma recuperação de cerca de 5.830 km². A Tabela 20 apresenta um panorama dos municípios pertencentes à sub-bacia da Transição, suas respectivas áreas e o percentual da área irrigada dos municípios da sub-bacia. As médias porimétricas anuais de precipitação e evapotranspiração14 foram corrigidas diretamente para avaliar a ocorrência de tendências no comportamento da precipitação e evapotranspiração na sub-bacia.

Assim, a vazão total retirada para irrigação na sub-bacia Transição da bacia do rio das Contas é obtida a partir da soma das vazões relativas a todos os municípios a que pertencem. Já a vazão média anual consumida por este trecho na sub-bacia de Transição foi de 0,29 (m³/s). As vazões médias mensais consumidas pela irrigação, por safra, na sub-bacia da Transição (Figura 20) foram estimadas a partir da relação entre ETrc e ETp (equação 8).

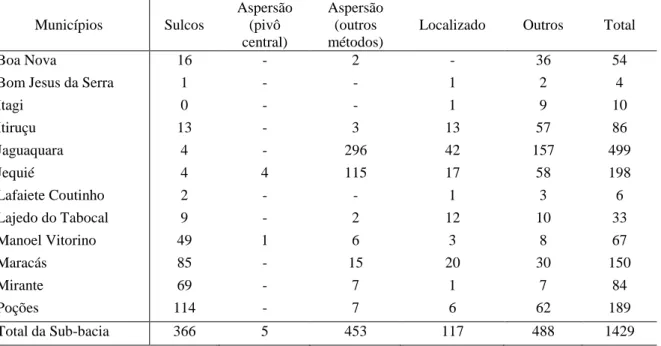

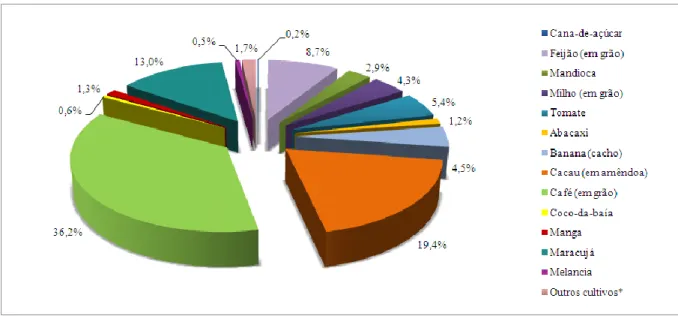

A Figura 21 mostra a distribuição temporal da vazão de água para irrigação na sub-bacia, mostrando que os valores da quantidade de água necessária para atender as demandas das lavouras irrigadas variaram sazonalmente ao longo dos meses. Observando-se o cruzamento dos dados referentes à precipitação potencial e efetiva, evaporação e vazão necessária para irrigação na sub-bacia (Figura 22), percebe-se que a vazão aumentou nos períodos em que a precipitação foi menor e vice-versa . Além disso, constatou-se que a área total de empreendimentos agrícolas, utilizando irrigação, nos doze municípios que compõem a sub-bacia da Transição chega a 6.247 ha, segundo o Censo Agropecuário (IBGE, 2006).

Observando a distribuição das áreas irrigadas na sub-bacia da Transição por grupos de atividades econômicas em percentuais, verificou-se que apenas 14% era dedicado ao cultivo de plantações temporárias e permanentes, 44% era reservado para o cultivo de hortaliças, borboletas e outros produtos hortícolas, enquanto estes representam 39%. Estimativa das receitas governamentais relativas aos serviços de concessão de água para irrigação na sub-bacia da Transição.

Estimativa da arrecadação do governo referente aos serviços de outorga de água para

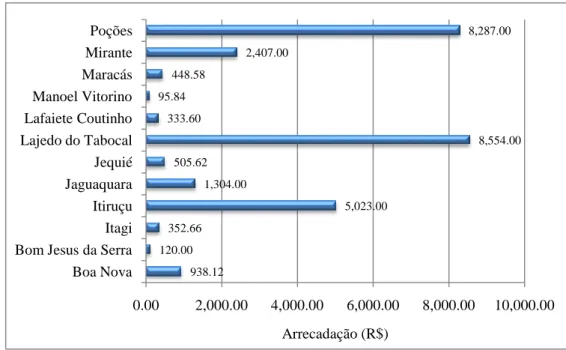

Afinal, se a vazão total estimada, das áreas irrigadas com lavouras permanentes e temporárias, que representam apenas 14% das áreas irrigadas da sub-bacia, chegou a 3,51 m³/s e a vazão média anual chegou a 0,29 m³/s, o que esperar se somar a essa questão a vazão destinada a esses outros grupos de atividades econômicas que juntos representam 83% das áreas irrigadas da sub-bacia. Com base nessa análise e na construção do modelo de estimativa de retirada de água para irrigação, adaptado de Rodriguez et al. 2007), foi possível estimar a taxa por município da sub-bacia da Transição, com base na forma como o Governo da Bahia calcula a taxa para isenção de outorga, ou seja, com base na área irrigada. Com base na distribuição das áreas irrigadas em estratos de área, estimou-se o valor total da receita corrente do governo na sub-bacia (Figura 26), multiplicando-se o número de empreendimentos em cada estrato pelo valor cobrado de acordo com os critérios de arrecadação previstos no art. Mandato normativo do INGÁ 01/2007 (BAHIA/INGÁ, 2007).

Analisando a classificação de Carrera-Fernandez e Garrido (2002), Domingues e Santos (2004), observa-se que o método utilizado para calcular a arrecadação na sub-bacia constitui um mecanismo de precificação baseado na otimização do ator econômico capaz de tomar decisões racionais, dando origem ao cálculo do preço a ser cobrado pelo uso da água com base em postulados amplamente aceitos na teoria econômica. Assim, apesar de gerar eficiência alocativa, o imposto na sub-bacia de Transição é baseado no custo médio, que pode ser significativamente diferente do valor socialmente ótimo, ou seja, o custo social marginal de longo prazo. Ao analisar outros trabalhos de valoração econômica em bacias hidrográficas para comparar seus resultados com os resultados das pesquisas atuais em nível regional, notou-se que não foram revelados dados sobre a arrecadação do Governo da Bahia, referente à outorga de serviços de água para irrigação, em decorrência da aplicação da instrução normativa 01/2007 (BAHIA/INGÁ, 2007).

Se comparada com a arrecadação estimada da sub-bacia da Transição (valor R de arrecadação do setor de irrigação da BHSF, apresentou um rendimento 85,27% superior ao da unidade hidrográfica em estudo. Isso permite afirmar que a arrecadação para A irrigação na Sub-bacia da Transição foi significativamente menor e, portanto, em termos de representatividade socioeconômica, também menos expressiva que a da BHSF. No entanto, seja no caso da Sub-bacia da Transição ou na Bacia do São Francisco, o o uso de critérios econômicos para imprimir um custo social da água são importantes e necessários para incentivar os usuários a racionalizar seu uso, pois é economicamente vantajoso fazê-lo.

A importância deste estudo reside, portanto, na avaliação do valor total arrecadado por ano na sub-bacia, com base na área irrigada média por propriedade, de forma a provocar a análise da eficácia do critério econômico atualmente aplicado para a sub-bacia. - a pélvis. Avaliação do impacto da demanda de água para irrigação nas receitas do governo na sub-bacia da Transição.

Avaliação do impacto da demanda de água para irrigação sobre a arrecadação do

Continua) Tabela 5 - Mapa de pobreza e desigualdade dos municípios da sub-bacia de transição da bacia das Contas, Bahia, 2003. Conclusão) Tabela 5 - Mapa da pobreza e desigualdade dos municípios da sub-bacia de transição da bacia das Contas Bacia do rio, Bahia, 2003.

CONCLUSÕES E SUGESTÕES