ANÁLISE DE CUSTOS DE TRANSPORTE DE UMA EMPRESA DO RAMO ALIMENTÍCIO DO INTERIOR DE MINAS GERAIS. In the current market scenario, the fierce competition makes companies increasingly try to reduce their costs, to offer better prices without affecting profits, while still remaining competitive. Following this line of reasoning, the aim of this work is to identify, analyze and understand the cost behavior in road freight transport performed by the own fleet of a food company in the interior of the state of Minas Gerais.

Será então realizada uma análise do comportamento dos custos durante o período de estudo, sugerindo possíveis estratégias e medidas a serem tomadas para reduzir esses valores no médio prazo. ICMS - Imposto sobre Circulação de Mercadorias e Serviços IMEST - Instituto de Medicina, Tecnologia e Segurança do Trabalho. IRRF - Imposto de Renda Retido na Fonte IRRF - Imposto de Renda Retido na Fonte ISSQN - Imposto sobre Serviços de Qualquer Natureza.

INTRODUÇÃO

Objetivos

- Objetivo geral

- Objetivo específico

Identificar e compreender o comportamento dos custos na atividade de transporte rodoviário de mercadorias realizada pela sua frota, de uma empresa do setor alimentar.

Justificativa

Esta informação mostra o quão importante são os custos de transporte para esta empresa. Diante disso, organizar todos os custos em um único documento permitirá uma análise crítica dos centros em que a empresa deve dar mais atenção, onde deve melhorar e onde já deve tentar colocar em prática ações estratégicas. abaixo. . Além dos motivos expostos, explique à direção a importância de saber analisar os custos da empresa.

Para isso, será utilizado o método de classificação de custos, que possibilita verificar em quais pontos pode haver discrepâncias e quais podem ser melhor trabalhados pela empresa. A relevância do trabalho para a empresa é gerar uma visão mais clara da composição dos custos no cenário atual e possibilitar uma avaliação de um cenário caso tenha terceirizado esta etapa. Para a universidade, este estudo é relevante, pois proporciona aos alunos desenvolvedores de projetos uma experiência prática, com a aplicação de ferramentas em sua área de estudo.

- Análise do desempenho do transporte

- Modais e atual situação no Brasil

- Gastos

- Custos

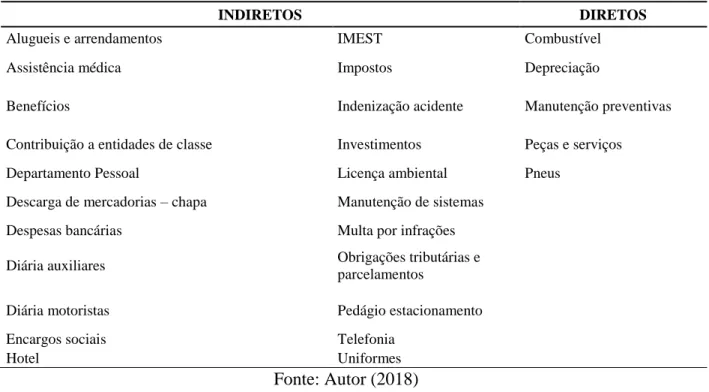

- Classificação de Custos

- Custo Direto

- Custo Indireto

- Custos Fixos

- Custos Variáveis

- Custos de Transporte

- Custos de transporte rodoviário

- Análise de Custos

- Frete

- Frota própria e terceirização

Segundo Coyle, Bardi e Novack (1994), a qualidade do serviço oferecido por esses diferentes tipos de modais pode ser avaliada em cinco dimensões principais: tempo médio de entrega (velocidade), variabilidade do tempo de entrega (consistência), treinamento, disponibilidade e frequência . . Segundo Viceconti (2013), os custos indiretos dependem dos cálculos, distribuição ou estimativas a serem alocados, o método de alocação pode ser chamado de critério ou base de distribuição. Como o próprio nome sugere, essa classificação é utilizada para valores que não se alteram, seja conforme a produção ou mudanças no cenário da empresa em determinado período e em determinada capacidade instalada.

Essa combinação de custos pode ser arbitrariamente dividida em custos que variam por serviço ou volume (custos variáveis) e custos fixos (custos fixos). Esse serviço agrega um custo final aos produtos e segundo Miranda (2014) seu cálculo deve ser bem elaborado para que corresponda a todos os custos da transportadora, os valores que serão repassados aos produtos. O pagamento do frete está relacionado ao CIF e FOB e segundo Santos e Fernandes (2016) está relacionado a quem pagará pelo transporte da mercadoria.

METODOLOGIA DE PESQUISA

Caracterização da Pesquisa

Procedimentos Metodológicos

- Coleta de dados

- Análise de dados

- Validação de dados

Para Miguel (2010), trata-se de um estudo empírico que investiga fenômenos da realidade contemporânea por meio de objetos de análise. A realização de um estudo de caso define uma estrutura conceitual-teórica, seguida de observação, coleta de dados, análise e interpretação. Na pesquisa desenvolvida foram realizadas as seguintes etapas: coleta de dados, análise dos dados, seleção e utilização do instrumento, validação dos dados e avaliação final.

Foram realizadas entrevistas semiestruturadas com os gestores, quanto as características da empresa, o coordenador de transporte auxiliou em uma entrevista para identificar a necessidade de mensurar custos e verificar oportunidades de novas estratégias no mercado. Coleta de dados: foram utilizadas observação direta e participante, análise documental, entrevistas conforme citação e análise de arquivo. Alguns dos arquivos consultados eram relacionados a tabelas de fretes, controle de despesas, controle de ajuste de carga, entre outros.

Consulta de documentos e banco de dados: os dados disponibilizados foram de março de 2017 a março de 2018, compartilhados em planilhas Excel, utilizadas para controle interno, relatórios mensais apresentados aos gestores. A primeira era realizada a partir do banco de dados, que registrava todos os gastos da empresa, e a segunda que continha o controle e informações sobre quilometragem e manutenção preventiva/corretiva. Custos fixos foram definidos como tudo relacionado a gastos que existem independentemente do número de viagens ou quilômetros percorridos.

Definimos variáveis diretamente relacionadas à quilometragem como custos variáveis, tais como: número de viagens, volumes de entrega, número de manutenções, consumo de diesel e pneus. A partir da consolidação do custo mensal total, foi calculada a relação entre este valor e a quilometragem total, que é o resultado do custo médio por quilômetro rodado. Para confirmar os dados, verificaremos com a direção da empresa se os resultados obtidos são consistentes.

Outra forma de validação será a triangulação entre as informações coletadas nas entrevistas com os resultados obtidos, observando se há contradição nos dados com as observações da prática, o cruzamento de informações de questionários, entrevistas, dados de documentos.

DESENVOLVIMENTO

A Empresa

- História

- Área de atuação

- O Grupo Empresarial

Atualmente, a empresa atende mais de 600 municípios nos estados de Minas Gerais, Espírito Santo, Rio de Janeiro e Bahia. Em Minas Gerais, está presente nas regiões do Vale do Rio Doce, Metropolitana de Belo Horizonte, Zona da Mata, Jequitinhonha, Sul de Minas, Vale do Mucuri e Norte de Minas. O maior índice de atendimento está no estado de Minas Gerais, principalmente na região metropolitana de Belo Horizonte, Vale do Rio Doce e Zona da Mata.

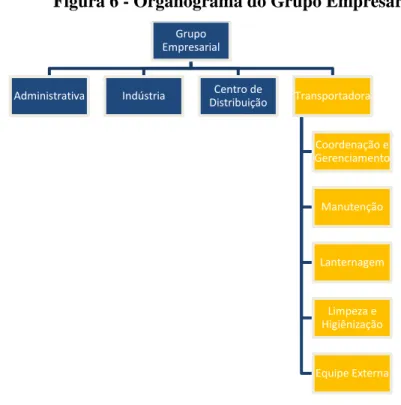

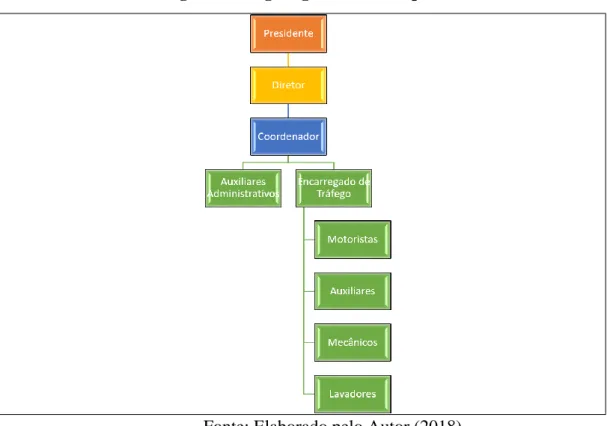

Com o desenvolvimento da empresa, houve a necessidade de desmembrar a empresa em outras empresas com especialidades, havendo hoje áreas administrativas, industriais, distribuição e transportes dentro da organização onde se concentra o trabalho desenvolvido. Setores como finanças, recursos humanos, contabilidade são geridos por outra empresa do grupo empresarial, definida na Figura 6 como administrativa. Na figura 7 podemos ver como está a hierarquia de funções dentro da transportadora e também, na sequência, como está sua disposição.

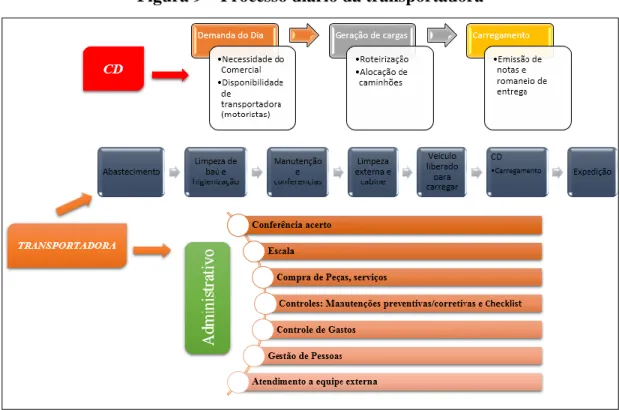

Conforme pode ser observado na figura 8, ao chegar em uma viagem, o veículo é acionado (1), procede à limpeza do porta-malas (2), passa por inspeção mecânica e manutenção se necessário (3), procede à lavagem (4) e por fim segue para o Centro de Distribuição (CD) (5).

Caracterização do setor de transportes

- Processos

- Custos da Logística de Transporte

Outra forma de custeio são carretas em locais de difícil acesso ou com acesso limitado para caminhões e clientes que cobram pelo descarregamento, esse valor pode ser cobrado por volume ou tonelada. Em trajetos mais longos, em que a distância total supera 650 km, é necessário o abastecimento externo, caso contrário, o caminhão é abastecido na sede da transportadora, que possui bomba e tanque próprios. No regresso da viagem, o condutor e auxiliares são obrigados a trazer todos os talões assinados com os clientes a confirmar a receção da mercadoria, juntamente com todos os comprovativos das despesas de deslocação e relatório de ocorrências anormais, sendo que o ajustamento da carga é feito em pessoa. para fechar a carga.

Isso encerra o ciclo de carregamento e os caminhões que chegam retornam ao início do processo de liberação para a nova viagem. Outro fluxo que pode ser observado é a sequência das atividades, desde a entrega dos veículos até a expedição, onde ficam os caminhões após o carregamento. Ainda nesta figura está a necessidade de informações do Centro de Distribuição para a transportadora, como o número de motoristas disponíveis para viajar no dia seguinte, a atribuição de caminhões às cargas e a emissão de listas de embalagem e manifestos3 exigindo a indicação de quem foi o motivo de cada carga.

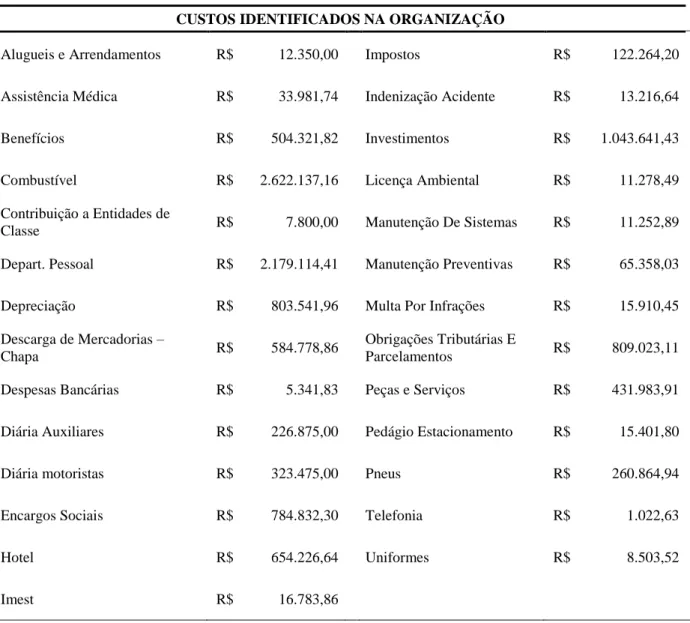

A partir dos dados coletados, foram listados 27 itens de custos, conforme pode ser visto abaixo na tabela 1, que também possui os valores totais obtidos de março de 2017 a março de 2018. Lembrando que esses dados apresentados são derivados das bases de dados da empresa dados, filtrados pelo software, as tabelas utilizadas pela empresa e organizadas de acordo com a necessidade da obra, para unir todos os valores em apenas uma tabela, chegando a um denominador comum, que representou o custo total.

ANÁLISE DE DADOS LEVANTADOS

- Classificando os Custos

- Custos Fixos

- Custos Variáveis

- Análise do custo de transporte por unidade de quilômetro

- Distância média percorrida por viagem

- Valor médio gasto por quilômetro rodado

- Fretes

- Valor pago em média por km rodado a terceiros

- Analisando as opções possíveis

- Terceirização

- Frota própria

- Comparando

Na segunda coluna estão aquelas que variam de acordo com o quilômetro percorrido, o tipo de serviço, o tipo de embarque, o número de embarques, o peso e o volume transportado. Na medida em que conseguiu parcelar esses custos, fica evidente que nos meses estudados o consumo total foi de 108 pneus, uma média de consumo de 8,3 pneus por mês. De acordo com os dados recolhidos, esta é a rubrica com maior impacto nos custos da empresa, representando 23% de todas as despesas.

Vale lembrar que ao levar o auxiliar contratado pela empresa, alguns custos são acrescidos. Para melhorar esse controle, foi definido como obrigação ligar para o escritório da empresa com informações sobre o valor do serviço, e quando esse valor estivesse fora da faixa esperada, deveria haver uma negociação entre o responsável e o ticket. Para isso, o gráfico abaixo é plotado para melhor visualizar o preço médio por viagem, você pode ver que na maioria dos casos existe uma proporcionalidade entre os custos e o número de viagens.

Este número de viagens produziu 3.527.934 km, pelo que o quilómetro médio percorrido no mesmo período foi de 568 km. Foi descrito o valor médio gasto por quilômetro para cada mês, o resultado da média de 13 meses é de R$ 3,73 por quilômetro. O TPMTRC é definido de acordo com a política nacional de pisos mínimos para o transporte rodoviário de cargas.

O custo que consegui foi de acordo com a distância, quanto maior a distância menor será o custo por km. O preço do serviço é negociado em função do tipo de entrega (se é carga a granel ou fracionada), distância a percorrer e peso da carga. Além disso, os veículos geralmente não são preservados e não possuem o logotipo da empresa, o que acaba sendo uma forma de divulgar o nome da empresa.

De acordo com a avaliação do custo por quilômetro, podemos verificar se as estratégias de redução de custos devem focar nos custos variáveis. Por exemplo, controlando o consumo de diesel por caminhão, e até por motorista, para melhorar o consumo médio mensal. Bertaglia (2016) argumenta que nem todo prestador de serviço garante um nível de confiança suficiente, por isso os gestores da empresa não ficariam tranquilos, procuro investir tempo nesse processo.

CONSIDERAÇÕES FINAIS

GLOSSÁRIO

ANEXOS

Anexo A: Tabela do Simulador de Preços Mínimos de Frete da ANTT

APÊNDICE

Relatório de despesas em viagens mensal

Consumo de Diesel Interno por Mês

Consumo de Diesel Externo por Mês

Custos com Manutenção Preventiva Mensal: Óleos, Filtros e Freio . 64

Custos de Pneus Novos e Reformados Mensal

Número de Cargas, Entregas e Km

Dados da Frota: Modelo, Ano e Preço

Informações de uso e consumo de veículos: Pneus, Diesel e

A – Custos Fixos

B – Custos Fixos

Custos Variáveis