O trabalho concluído apresentado no curso de Ciências Econômicas da Universidade Federal de Ouro Preto é condição para a obtenção do diploma em Ciências Econômicas. Monografia apresentada no curso de Ciências Econômicas da Universidade Federal de Ouro Preto como requisito parcial para o curso de Licenciatura em Ciências Econômicas. Chrys an Soares Mendes, supervisora do trabalho, aprovou a versão final e em 12 de agosto de 2020 aprovou seu depósito na biblioteca digital da UFOP para a conclusão dos cursos.

Documento assinado eletronicamente por Chrys an Soares Mendes, PROFESSORA DE ENSINO SUPERIOR, às 17h30, horário oficial de Brasília, com base no art. Investigamos os efeitos do financiamento na demanda agregada pelo VAR entre 1996 e 2016 e na oferta agregada pelo VEC entre 1972 e 2014. Através da função impulso-resposta, observou-se que o financiamento prejudica tanto a oferta quanto a demanda na economia.

O último estudo incluiu 12 países da América do Sul entre os anos de 1960 e 2017 com dados em painel. O financiamento é representado pelo pagamento de juros da dívida pública referente ao produto.

INTRODUÇÃO

Portanto, o estudo parte da hipótese de que o processo de financeirização pode impactar negativamente a economia brasileira, por meio das variáveis de oferta e demanda agregada, e também o crescimento econômico dos países sul-americanos. A Seção 2 apresenta o contexto do surgimento da financeirização na economia global, definições e abordagens da financeirização e seu diagnóstico na economia brasileira, bem como seu desenvolvimento e processo de consolidação.

FINANCEIRIZAÇÃO, DEFINIÇÕES E DIAGNÓSTICO NA ECONOMIA

CONTEXTO E SURGIMENTO DO FENÔMENO DE FINANCEIRIZAÇÃO

DEFINIÇÃO DE FINANCEIRIZAÇÃO

- Maximizing Shareholder Value

- Vida cotidiana

- Modo de regulação

Observa-se que a linha de tendência linear mostra um movimento ascendente, ou seja, as empresas se valorizaram gradativamente. Pode-se inferir também que as bolsas de valores são mais valorizadas do que o valor total da produção. No entanto, as famílias podem ser prejudicadas, pois a maioria delas não é instruída a administrar essa quantidade de serviços e produtos financeiros oferecidos, aumentando seu endividamento.

Esse fato pode indicar uma maior dependência das famílias de fontes de crédito no setor financeiro. 14 a possibilidade de fácil acesso ao mercado de capitais, onde as famílias estão sob a influência de uma economia cada vez mais especulativa. Isso significa que os trabalhadores sobrevivem para pagar suas despesas e também são afetados pela falta de empregos decorrente da excessiva imersão da economia no mercado financeiro.

Dessa forma, uma proxy para retratar a financeirização da vida cotidiana é o crédito fornecido pelo setor financeiro em relação ao PIB, representado pelo gráfico 2 entre 1961 e 2019. Além disso, a economia mundial tem utilizado cada vez mais esse instrumento para realizar suas Atividades. No Brasil, com o crescimento da dívida externa na década de 1980, foram adotadas políticas de ajuste estrutural com o objetivo de estabilizar o país e conciliar a dívida pública com os credores.

O gráfico 3 abaixo mostra o crescimento percentual do PIB global no período de 1961 a 2019, mostrando taxas decrescentes. Como pode ser observado no gráfico, há uma desaceleração do crescimento mundial, que pode ter sido causada por diversos fatores, como: os choques do petróleo ocorridos em 1973 e 1979, a crise da dívida externa dos países latino-americanos na década de 1980, a crise da Bolsa de Nova York em 2008, além do fenômeno da financeirização. A linha de tendência descendente no gráfico confirma que esses fatos econômicos foram destacados na determinação da tendência de desaceleração econômica global.

Além disso, pode ocorrer em decorrência da migração de empresas não financeiras para atividades relacionadas ao mercado financeiro, indicando uma diminuição do produto real da economia ao longo do tempo.

FINANCEIRIZAÇÃO NO BRASIL

À medida que a financeirização encontrava formas ideais de se consolidar na economia brasileira, os capitalistas financeiros se beneficiavam dos lucros dos juros e de outros investimentos, enquanto os impactos negativos eram absorvidos pelo restante da população. Outra consequência negativa associada às altas taxas de juros ocorreu devido à sobrevalorização da moeda nacional, que inibiu as exportações e incentivou as importações, desestimulou a produção e consequentemente afetou a geração interna de empregos (MOLLO 2011). Vale ressaltar que a criação do Plano Real também contribuiu muito para a consolidação do processo de financeirização brasileiro.

Entre eles, é possível notar que a combinação de uma política de juros altos e uma sobrevalorização da taxa de câmbio fez do Brasil uma fonte de lucros significativos para outros países. 2009) completam o argumento afirmando que a nova ferramenta de acumulação financeira mudou para derivativos e títulos de renda fixa diretamente relacionados à dívida do governo. Para explicar as consequências que o Brasil experimentou em relação às altas taxas de juros, Weisbrot et al. 2017) apontam para o alto ônus do pagamento de juros da dívida nacional. Segundo os autores, as principais motivações que sustentavam as altas taxas de juros não eram decorrentes de fatores estruturais, mas sim da adoção de determinadas políticas macroeconômicas, visão também defendida por Bruno et al.

Grande parte das altas taxas de juros fazem parte de uma política de metas de inflação que usa altas taxas de juros para estimular a valorização da taxa de câmbio e a queda dos preços comerciais. Além disso, também há evidências de que os setores bancário e financeiro do Brasil operam para manter as taxas de juros altas. O Gráfico 4 a seguir mostra os pagamentos de juros da dívida pública brasileira como proporção do PIB, e esses pagamentos evidenciam o fortalecimento do processo de financeirização.

Entre 1995 e 1999, quando o Plano Real foi implementado, até a adoção de políticas voltadas para a inflação, o percentual do PIB usado para pagar juros da dívida pública aumentou significativamente. Além disso, observa-se o comportamento ascendente, ainda que sutil, da linha de tendência, o que reforça o argumento do desenvolvimento do processo de financeirização. Além disso, ele argumenta que a alta taxa de juros desestimula o investimento produtivo ou de capital fixo, pois o retorno é menor do que qualquer investimento especulativo feito, indicando financeirização.

20 proponentes de que o Brasil ainda passa por um processo de financeirização, que Attílio (2016) caracterizou como um germe na literatura nacional.

METODOLOGIA

- MODELO DE VETOR DE CORREÇÃO DE ERROS - VEC

- MODELO DE VETORES AUTORREGRESSIVOS - VAR

- FUNÇÃO IMPULSO RESPOSTA - FIR

- MODELO DE DADOS EM PAINEL

- FONTE DE DADOS

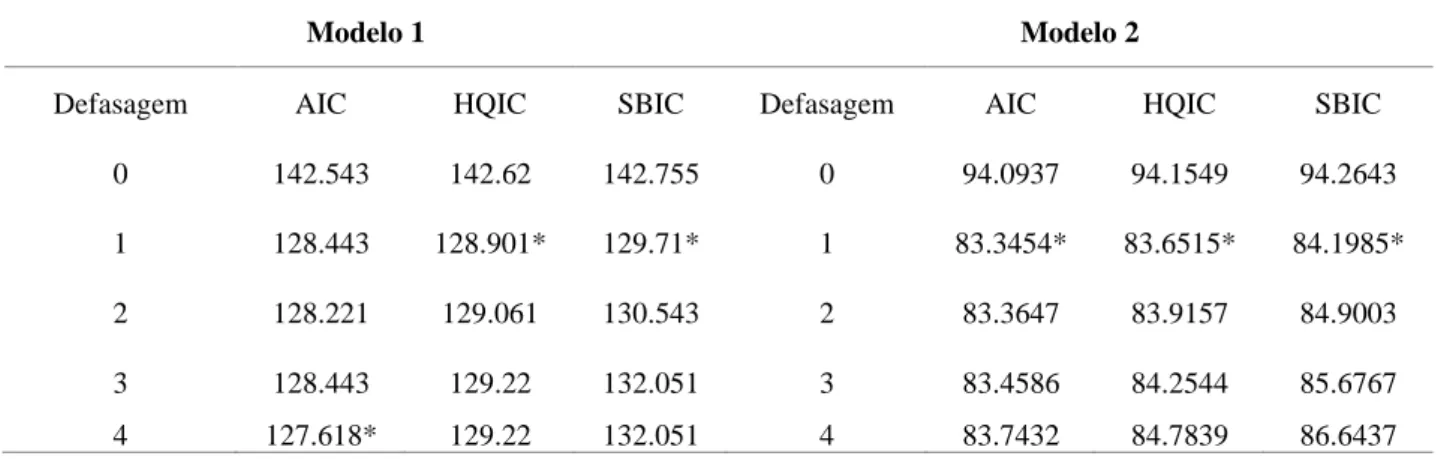

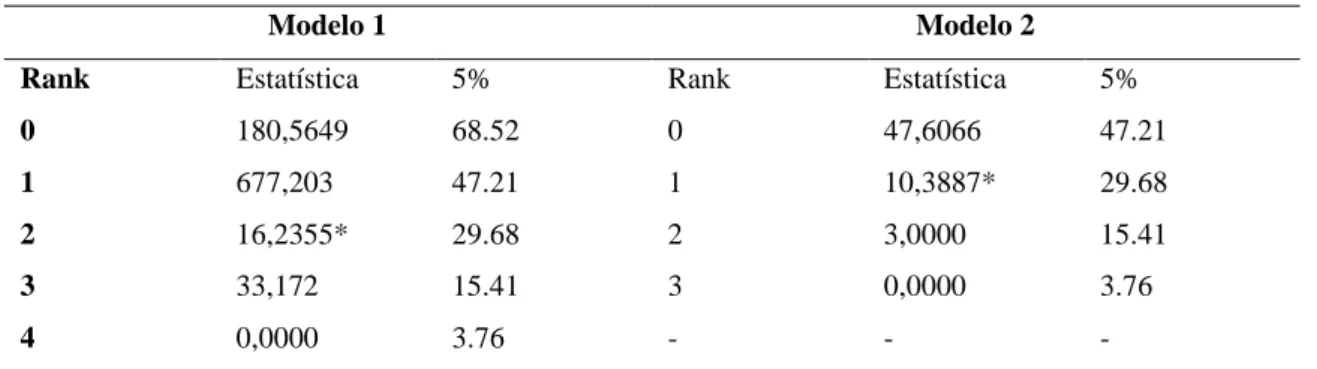

Na escolha dos estratos, é necessário realizar o teste de Johansen para verificar se existe relação de longo prazo entre as variáveis - cointegração. No segundo modelo, referente à demanda agregada, todas as variáveis estarão defasadas em um período, exceto o PIB. Isso significa que, por exemplo, a taxa de crescimento do gasto público real no período t será representada pela taxa de crescimento do gasto público real no período t-1.

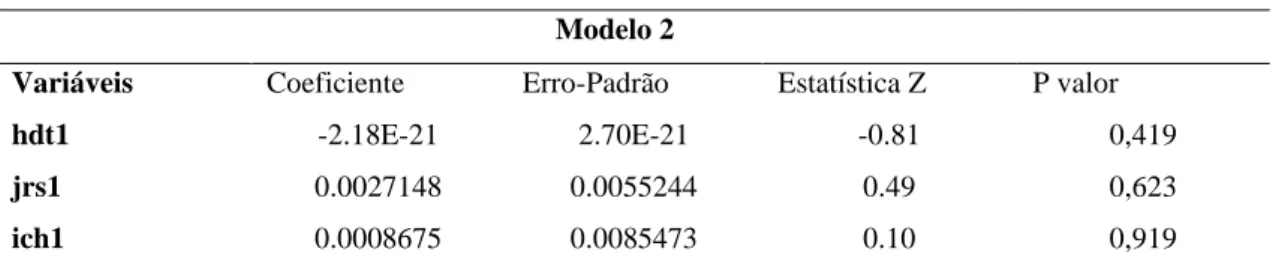

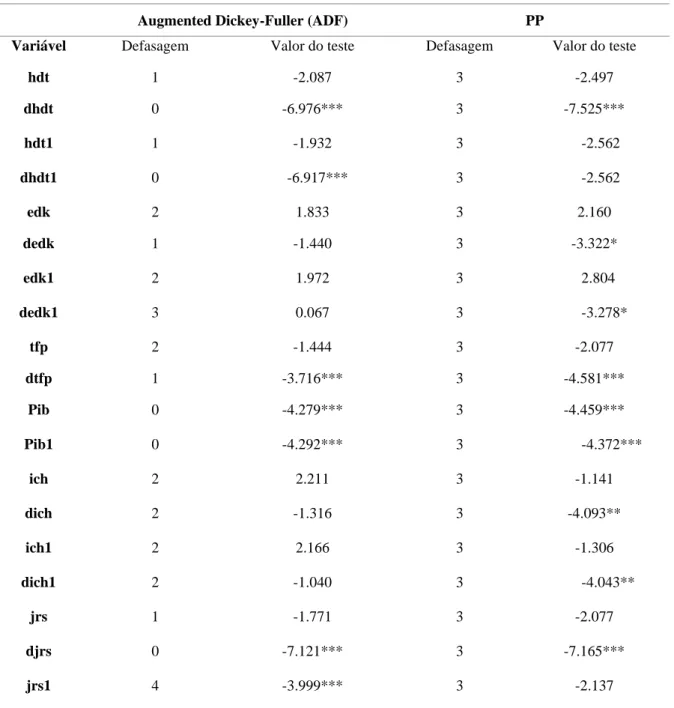

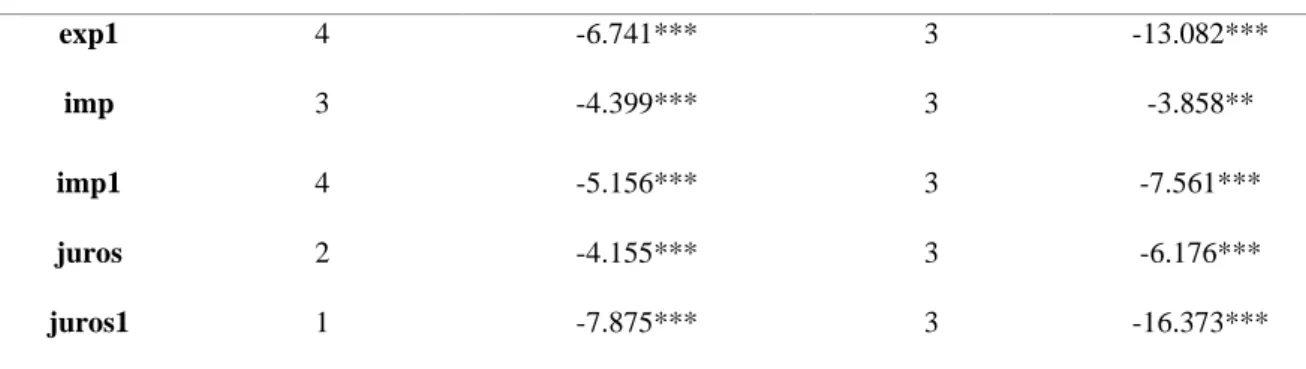

Portanto, exclui-se a taxa real de crescimento do consumo das famílias (famt) e realiza-se o segundo teste utilizando o modelo VAR para dar continuidade à análise. Todas as variáveis defasadas em um período são estacionárias em nível, exceto o PIB, conforme pode ser observado na Tabela 11. Vale dizer que o primeiro modelo possui todas as variáveis em nível e o modelo 2 está todas defasadas em 1 período, exceto a variável do PIB , que está em um nível.

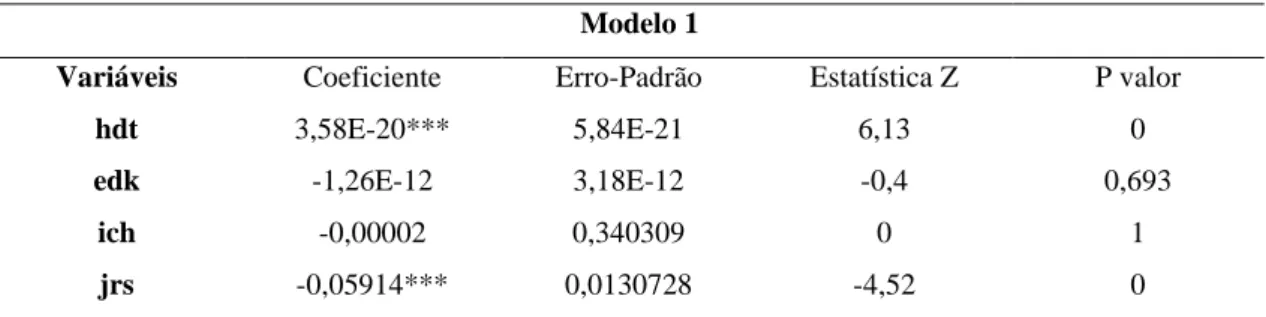

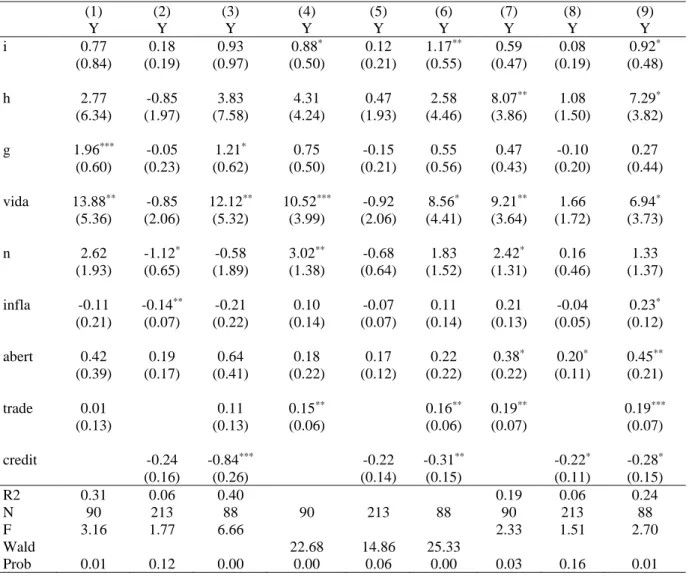

Um modelo de dados em painel, também chamado de dados empilhados, é uma combinação de séries temporais e observações transversais. Para efeito deste trabalho, as variáveis que compõem este modelo de dados em painel possuem um índice t para indicar sua periodicidade e um índice i para indicar cada país. As variáveis que irão compor a função de oferta agregada são horas trabalhadas (hdt), estoque de capital físico (edk), taxa de crescimento real do PIB (pib), índice de capital humano (ich) e pagamento de juros da dívida/PIB (jrs), com todas essas variáveis explicativas e a produtividade total dos fatores (tfp) como variável dependente.

Enquanto a taxa de crescimento do produto é retirada do Banco Mundial, e os pagamentos de juros do Banco Central do Brasil. A primeira com as variáveis de nível e a segunda com as variáveis defasadas de 1 período, exceto a variável produtividade total dos fatores. As outras variáveis que compõem a função de demanda agregada são a taxa de crescimento real do consumo das famílias (famt), a taxa de crescimento dos gastos reais do governo (governança), a taxa de crescimento dos investimentos produtivos reais (investit), a taxa de crescimento das exportações reais de bens e serviços (expt) e a taxa de crescimento das importações reais (impt).

Todas as variáveis estão descritas em taxa de crescimento real e foram extraídas do IBGE, exceto a variável taxa de juros, que foi extraída da base de dados do Banco Central do Brasil.

RESULTADOS E DISCUSSÃO

29 A FIR foi então utilizada para simular o impacto em períodos futuros dos pagamentos de juros da dívida sobre a tecnologia (produtividade total dos fatores). Portanto, esse resultado confirma a suposta hipótese de impacto negativo da financeirização sobre o lado da oferta da economia. Com o aumento do pagamento de juros há um aumento da tecnologia, resultado em desacordo com Chesnais (1999) onde o gasto com o pagamento de juros é negligenciado em favor de aplicações rentistas e em detrimento do investimento produtivo.

Existe a possibilidade de que a não significância da variável pagamento de juros tenha contribuído para esse resultado. 30 Portanto, podemos dizer que há indícios de um impacto negativo da financeirização na economia brasileira, que se manifesta no canal de pagamento de juros, principal canal de dispersão das finanças, segundo Chesnais (1996). Um teste de raiz unitária e um teste de critério de informação para determinar a defasagem serão fornecidos para destacar os resultados do modelo em relação à demanda agregada.

Os gráficos 7 e 8 mostram o impacto do pagamento de juros (financiamento) na taxa de crescimento do produto (PIB) e na taxa de formação bruta de capital fixo (investimento). Conclui-se, portanto, que ambas as variáveis respondem negativamente ao impacto da financeirização nos primeiros trimestres. Considerando os resultados apresentados quanto ao impacto da financeirização sobre a oferta e a demanda total da economia brasileira, nota-se que o efeito sobre a demanda é mais perceptível ao mostrar que a financeirização é prejudicial em relação ao crescimento econômico, principalmente se considerado produtivamente o investimento.

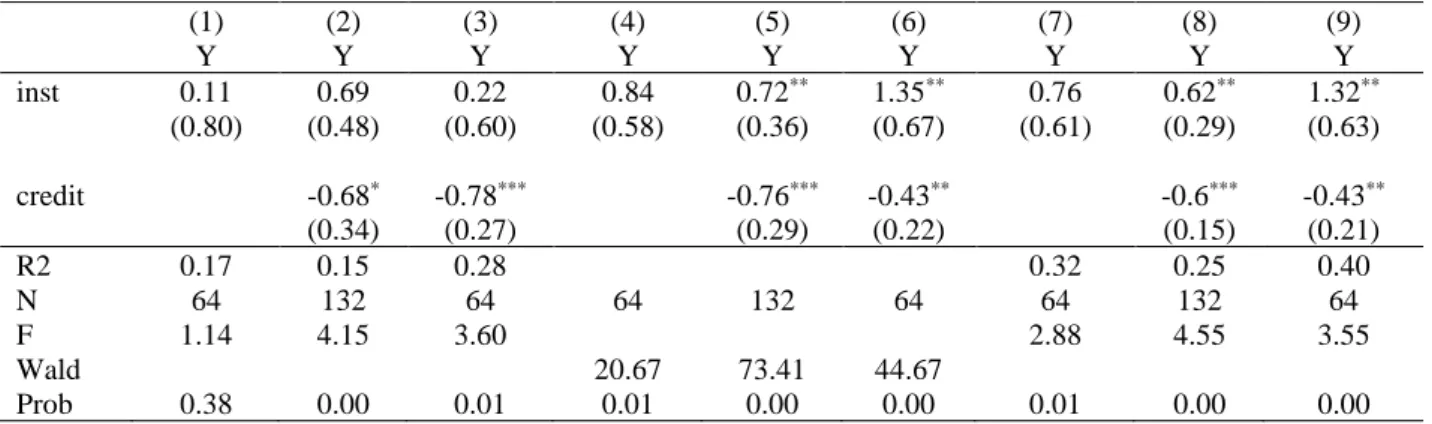

Além de reforçar a tese de Chesnais (1999), de que o pagamento de juros é uma obrigação de pagamento que afeta diretamente o investimento produtivo. As regressões (4), (5) e (6) foram estimadas neste modelo, e a variável crédito confirma os resultados da análise anterior, que se mostra. Esse resultado é mais uma evidência do efeito prejudicial da financeirização (no caso, crédito/PIB) sobre o desempenho econômico, segundo Lapavitsas (2010).

Esse resultado da financeirização e os demais exercícios econométricos que vêm sendo realizados reforçam toda a discussão na obra de que a financeirização afeta negativamente o produto da economia.

CONCLUSÃO