O objetivo deste trabalho é comparar os custos de dois cenários produtivos de uma microempresa utilizando um método de custeio adequado. O objetivo deste trabalho é comparar os custos de produção de dois cenários produtivos em uma microempresa industrial e comercial de confecções.

CONTEXTUALIZAÇÃO DO PROBLEMA DE PESQUISA

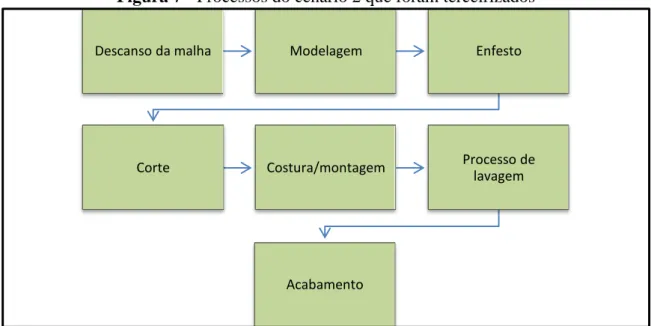

Porém, com a saída de um sócio, que era detentor do conhecimento relacionado ao vestuário, a microempresa passou a terceirizar o processo de confecção das peças e manter a comercialização como fazia antes. Porém, com a saída de um sócio, que era detentor do conhecimento relacionado ao vestuário, a microempresa passou a terceirizar o processo de confecção das peças (com exceção das atividades de compra de matéria-prima e acabamento).

OBJETIVOS

Objetivo Geral

A indústria brasileira de confecções tem sido afetada, como toda a indústria de transformação nacional, pelos problemas estruturais e conjunturais da economia brasileira, entre os quais se destacam o longo período de valorização da moeda nacional, os custos de energia anormalmente elevados, a situação incerta . de portos e rodovias, que trazem ineficiências e altos custos e a complicada burocracia com que as empresas lidam. Esses fatores juntos prejudicam a competitividade do setor e dificultam muito sua capacidade de resistir à concorrência dos importados, principalmente da Ásia, que se beneficiam da mão de obra extremamente barata, da falta de leis trabalhistas sofisticadas como a brasileira, da quase inexistência dos custos decorrentes. pelo cuidado com a preservação do meio ambiente e pelos numerosos e substanciais subsídios concedidos aos seus exportadores, especialmente na China. Diante desse cenário de alta mortalidade de microempresas, principalmente do ramo de confecções, algumas empresas buscam diferenciais para se manterem vivas e competitivas.

Segundo Beuren, Sousa e Raupp (2003), os gestores devem ter à sua disposição informações relevantes e oportunas sobre a gestão financeira e contábil da empresa para otimizar o desempenho dos negócios. Devido ao grande número de empresas em funcionamento, uma gestão financeira bem executada pode se tornar um fator de sobrevivência. Pensando nisso, o presente trabalho visa determinar o custo por peça produzida para os dois cenários aplicando o método do centro de custo para subsidiar a escolha do melhor cenário.

Objetivos Específicos

JUSTIFICATIVA

O desenvolvimento deste trabalho decorre na área da engenharia financeira, mais concretamente na área da gestão de custos e gestão financeira. A gestão financeira será abordada de forma resumida, apresentando os conceitos de finanças, contabilidade, função de gestão financeira e contabilidade, com foco na análise do fluxo de caixa e como essa análise auxilia no planejamento financeiro. Por outro lado, a gestão de custos terá uma abordagem mais destacada, mencionando conceitos de contabilidade e conceitos de custos, sistemas de acumulação de custos e critérios de custos, princípios e métodos de custos e formação de preços de venda.

Será feita uma abordagem às microempresas existentes no mercado e a sua importância, como nelas se caracteriza a gestão de custos e finanças, a par da apresentação da aplicabilidade dos métodos de custeio no setor do vestuário industrial e comercial.

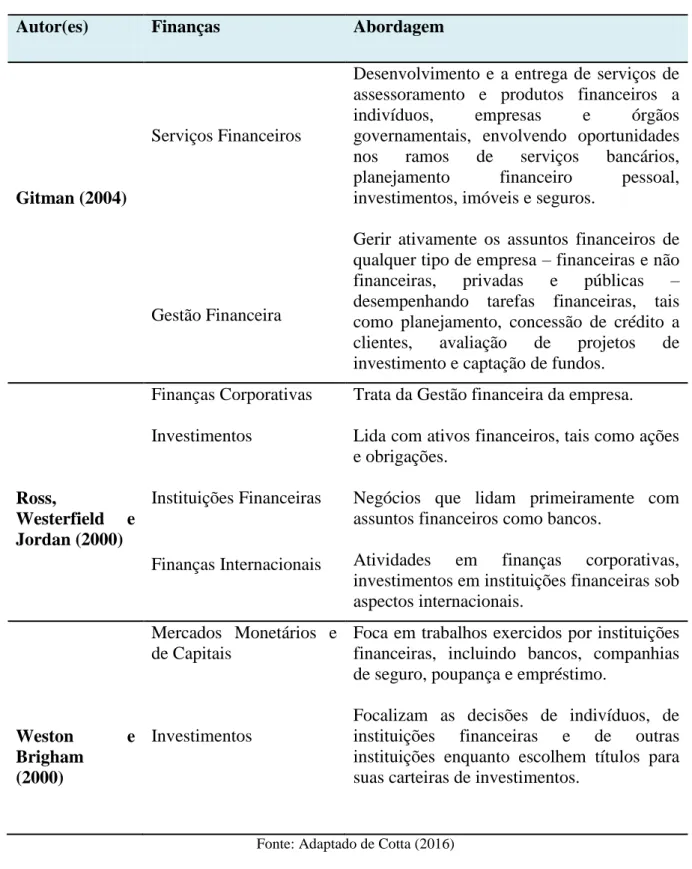

GESTÃO FINANCEIRA

Desenvolver e fornecer serviços de consultoria e produtos financeiros para indivíduos, empresas e agências governamentais, incluindo oportunidades em serviços bancários, planejamento financeiro pessoal, investimentos, imóveis e seguros. Gerir ativamente os assuntos financeiros de qualquer tipo de empresa – financeira e não financeira, privada e pública – realizando tarefas financeiras como planeamento, concessão de crédito a clientes, avaliação de projetos de investimento e angariação de fundos. Eles se concentram nas decisões de indivíduos, instituições financeiras e outras instituições conforme selecionam títulos para suas carteiras de investimento.

GESTÃO DE CUSTOS

- Conceitos básico de custos

- Classificação dos custos

- Contabilidade dos custos

- Custos na indústria e no comercio

- Princípios e métodos de custeio

Os custos diretos são alocados aos produtos de acordo com o consumo, matérias-primas e mão de obra são exemplos clássicos. Já os custos indiretos, Megliorini (2012, p.9) afirma que “são os custos apropriados para os produtos segundo uma base de alocação ou outro critério de apropriação. Segundo Bornia (2010, p.11), a preocupação com “a contabilidade de custos surgiu com o surgimento das empresas industriais (Revolução Industrial) para apurar os custos dos produtos manufaturados”.

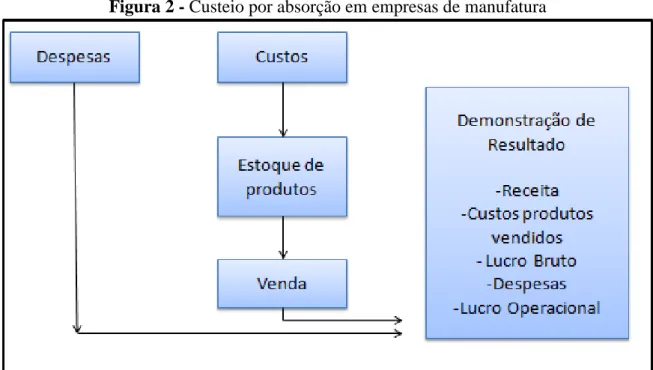

Megliorini (2012) afirma que os custos estão diretamente relacionados à produção de insumos, bens e serviços prestados. Por outro lado, os custos dos produtos vendidos são aqueles incorridos pela divisão fabril”, diz Megliorini (2012, p.5). Nesse tipo de custeio, são considerados apenas os custos variáveis, enquanto os custos fixos são incluídos como custos do período.

A contabilidade de custo variável está relacionada ao uso de custos para apoiar decisões de curto prazo, quando os custos variáveis são extremamente importantes e os custos fixos não. Ainda segundo Megliorini (2011, p. 137), no custeio por absorção “os custos fixos são alocados aos produtos, nos custos variáveis são tratados como custos do período, que vão diretamente para o resultado anual”. Segundo Bornia (2010), o método de centro de custo utiliza apenas custos indiretos e não custos de matéria-prima.

HISTÓRICO DA EMPRESA

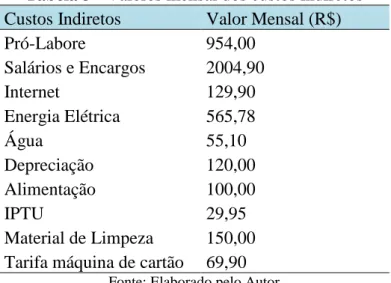

Serão apresentados todos os dados coletados referentes aos custos de produção e os custos de aquisição das máquinas. Após a escolha do método que melhor se adapta à realidade da microempresa, será aplicado aos dois cenários e por fim serão comparados os custos de produção de cada um deles.

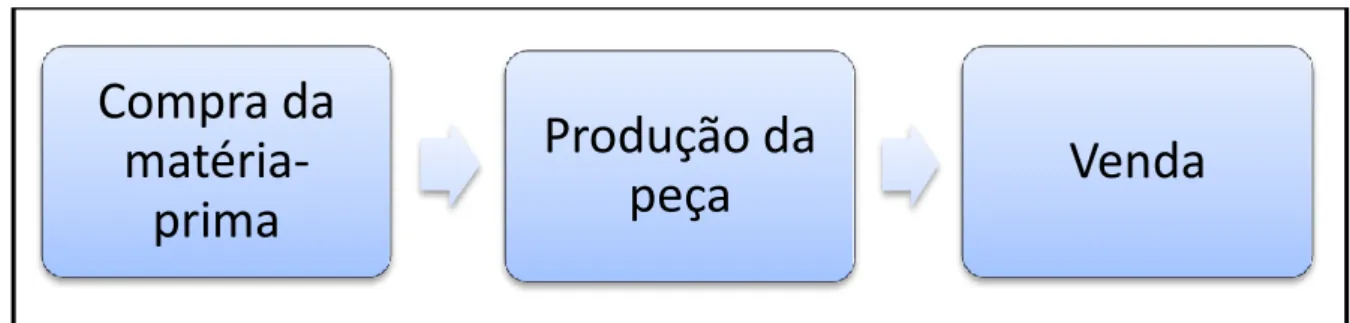

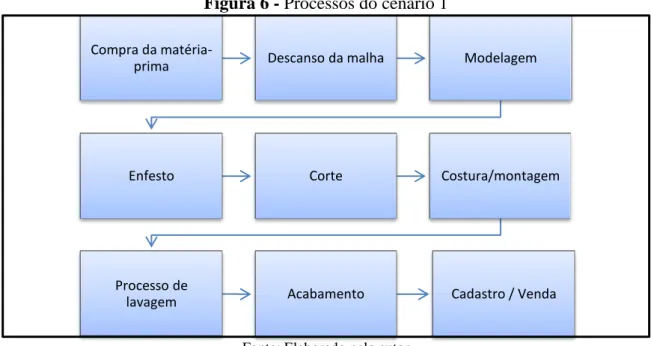

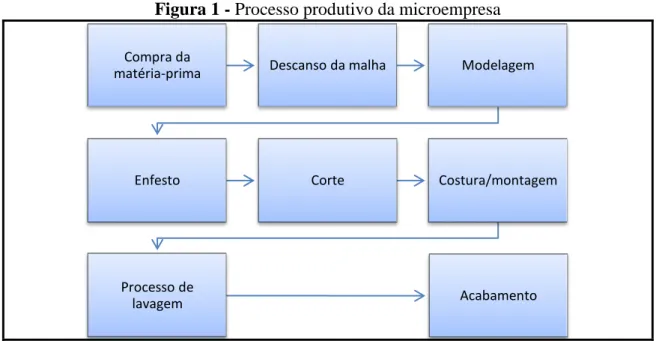

PROCESSO DE PRODUÇÃO

O tecido utilizado no jeans custou R$ 17,18 por metro quadrado, o que agregou 6% ao valor total do tecido devido ao ICMS, já que seu fornecedor é do estado de São Paulo. Depois de desenhar a frente e as costas da calça, o lençol é cortado em pedaços menores que servirão para cortar o tecido. O processo de estratificação é uma etapa em que o tecido é colocado sobre uma longa mesa com várias camadas de tecido, uma em cima da outra.

O infesto é o primeiro corte que o tecido recebe, ou seja, é um corte grosseiro que ainda precisa ser finalizado em uma próxima etapa. No tecido cortado no processo de ataque, são traçadas linhas onde será feito o novo corte. O processo de lavagem do tecido jeans é de grande importância, pois é onde se estabelece a tonalidade da cor do tecido.

A fase de lavagem, apesar do nome, não tem como objetivo retirar nenhuma sujeira do tecido, mas sim determinar a cor que o tecido terá.

CENÁRIOS PRODUTIVOS

Esse processo exige cautela e atenção total, pois qualquer descuido pode fazer com que um mesmo produto tenha aspectos de cores diferentes.

ESCOLHA E APLICAÇÃO DO MÉTODO NOS CENÁRIOS

Tendo em conta os constrangimentos e opções disponíveis, o princípio e método de custeio utilizado foi a combinação entre o princípio de custeio integral e o método de centro de custo (RCW). O método dos centros de custo foi escolhido porque a homogeneidade dos processos é nítida em uma confeitaria. Segundo Martins (2003), esse método leva em consideração tanto os custos de produção quanto as despesas administrativas da empresa, inclusive financeiras, para alocação de custos ao produto.

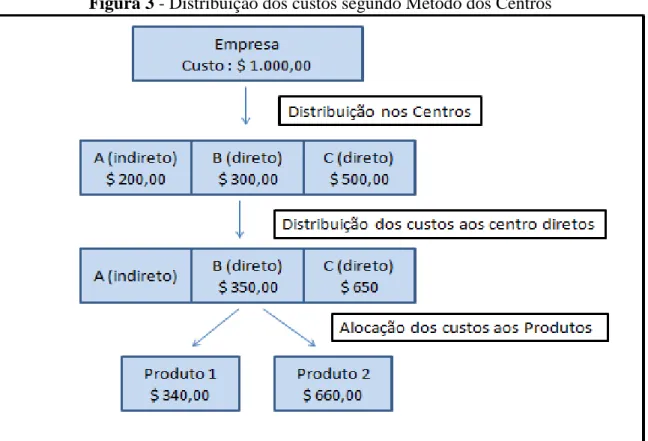

Conforme mencionado por Bornia (2010), o método utiliza custos indiretos e sua maior característica é a divisão da organização em centros de custos. Em seguida, os custos são desagregados por meio da alocação de pontos de custo aos produtos. O autor sugere que sejam seguidos cinco passos para a distribuição dos custos em cada produto da organização.

Essas etapas são: separação dos custos em itens; a divisão da empresa em centros de custos; identificação de custos com os centros; a distribuição dos custos dos centros indiretos para os diretos; e a distribuição dos custos dos centros diretos aos produtos.

CENÁRIO 1

- Separação dos custos em itens

- Divisão da empresa em centro de custos

- Identificação dos custos com o centro

- Distribuição dos custos dos centros indiretos aos centros diretos

- Distribuição dos custos dos centros diretos aos produtos

E por fim, o centro de custo Costura, que inclui os processos de costura do tecido e detalhes como zíper, bolso e bainha. Como exemplo, o centro de compras pode utilizar como base de distribuição o número de requisições feitas por cada centro. A etapa final do método do centro de custo é a alocação dos custos dos centros diretos aos produtos.

De acordo com os dados adquiridos pelo método de custo e os dados fornecidos pelo proprietário, é possível verificar o custo unitário do produto em cada centro de custo. Dividindo o valor do custo do centro pela quantidade produzida, temos o valor de R$ 16,51, que representa quanto uma unidade do produto consome do centro de corte. Portanto, pode-se afirmar também que o custo do Centro Corte é de R$ 8,26 por minuto de trabalho.

Fazendo o mesmo processo com o Centro de Costura, é possível indicar que uma unidade do produto consome R$ 26,27 e que o custo para o Centro de Costura é de R$ 1,75 por unidade. minuto de trabalho, conforme tabela 8.

CENÁRIO 2

Por exemplo, o valor das matérias-primas e materiais de acabamento é atribuído diretamente ao preço de custo do produto. A Tabela 7 mostra o material utilizado e o custo unitário das matérias-primas e acabamentos conforme dados fornecidos pelo proprietário. Após obter o valor unitário do produto em cada centro direto e o valor da matéria-prima utilizada na produção de uma peça, é possível definir o custo unitário total do produto no Cenário 1 conforme Tabela 8 .

O fator quantidade também não afetará os custos do caso da microempresa em questão, pois o proprietário afirmou em entrevistas e estudos que a quantidade mínima de produção para reduzir o valor da peça é muito alta e que em todos os anos de parceria nunca foi possível fazer tal pedido. Embora a confecções forneça todos os materiais utilizados para a produção, o proprietário da microempresa optou por não terceirizar a matéria-prima. Para manter a qualidade e customização de seus produtos, ele compra de seus próprios fornecedores todos os materiais utilizados para fabricá-los, processo idêntico ao realizado no Cenário 1.

O proprietário também afirma que a empresa terceirizada reduzirá o valor da obra ao fornecer a matéria-prima.

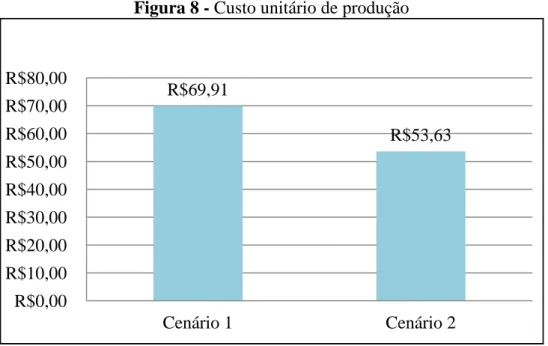

COMPARAÇÃO DOS CUSTOS NOS CENÁRIOS

Propôs-se a utilização do princípio e método de cálculo dos custos, harmonizados com as particularidades da microempresa em causa. Após implementar o método de custeio no cenário 1 e pesquisar os dados no cenário 2, foi possível apresentar os valores de custo de cada produto em ambos os cenários. O cenário 1 exigiu mais esforço, pois era necessário pegar todos os custos relacionados à produção e aplicá-los ao método de custeio escolhido.

Para as universidades, esta pesquisa fornece informações sobre a implementação de um método de contabilidade de custos em uma organização real. Disponível em:

Disponível em: < https://www.sebrae.com.br/Sebrae/Portal%20Sebrae/Anexos/sobrevivencia-das-empresas-no-brasil-102016.pdf>.