Objectivo: Aumentar a cooperação entre produtores de alumínio e concessionárias de energia. Ações: - Promover a participação das mineradoras. No que diz respeito à produção de alumínio primário, são discutidas oito condições de competitividade: tamanho e desempenho dos produtores; atualização tecnológica de processos;

ANÁLISE DE TENDÊNCIAS INTERNACIONAIS

Características Estruturais

O aumento generalizado dos custos de produção reflectiu-se na procura das empresas para se reposicionarem nas curvas de custos da indústria, o que favoreceu a reorientação da produção para países ricos em energia. A crescente pressão sobre os custos de produção tem levado à busca por melhor desempenho energético nas unidades produtivas.

Estratégias Empresariais

Este grupo é atualmente composto por treze empresas, de países ricos em recursos energéticos, que controlam a dinâmica da indústria __ Alcan, Alcoa, Alumax, Alumix, Alusuisse, Austria Metall, Comalco, Hydro Aluminium, Inespal, Kaiser, Pechiney, Reynolds e VAW - responsáveis conjuntamente por 70% da capacidade de redução do alumínio primário. Por venderem um produto menos abrangente, estes produtores tornam-se vulneráveis à instabilidade nos preços dos metais primários.

Principais Fatores de Competitividade

Por um lado, como evidenciado pela parcela significativa de energia cobrada com base no preço do metal, há maior cooperação entre empresas industriais e concessionárias de energia, sendo já comum a partilha de riscos entre estes atores e até mesmo a interligação. eles. Por outro lado, o fenómeno da “globalização” ao nível da indústria implica três tendências distintas: a penetração mútua do capital; estreitamento dos laços com as indústrias de consumo e homogeneização dos padrões de consumo de alumínio (o que implica ajustes nos sistemas de padronização dos diferentes países).

COMPETITIVIDADE DA INDÚSTRIA BRASILEIRA DE ALUMÍNIO

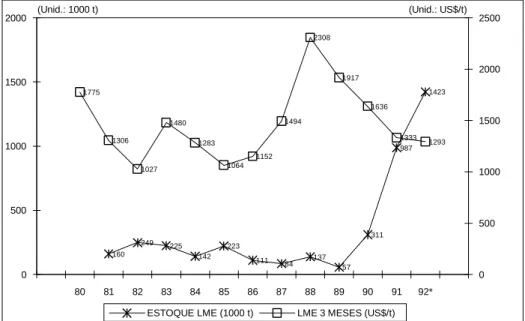

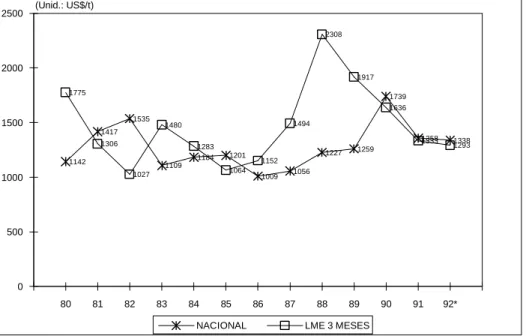

Evolução Recente do Mercado de Alumínio

A produção de alumínio primário no Brasil é realizada por meio de cinco empresas, a saber: Alcoa, Alcan, Billinton, CBA e Aluvale (inclui os projetos da CVRD em Albrás e Valesul). Observações: (1) volume em mil toneladas, considerando a exportação (ou importação) de metais primários, ligas de alumínio, semiprodutos de alumínio e produtos industriais. 2) valores em milhões de dólares (milhões de dólares americanos). Este crescimento torna-se viável se considerarmos o baixo nível de consumo per capita do país pelos padrões internacionais (ver Tabela 8) e a elevada elasticidade do rendimento do consumo de alumínio.

Ao analisar o mercado de produtos processados de alumínio, dois tipos de cortes podem ser considerados. A segunda parte baseia-se nos diferentes setores a que se destina a produção, cujo consumo de alumínio no período recente é apresentado na Tabela 10.

Desempenho e Capacitação na Indústria de Alumínio Primário

- Porte empresarial e desempenho econômico da indústria

- Atualização tecnológica dos processos

- Eficiência energética

- Nível tecnológico dos produtos gerados

- Modernização Produtiva, Processo de Trabalho e Qualificação da Mão-de-

- Gerenciamento da Produção e da Qualidade

- Gerenciamento Ambiental

- Comportamento dos custos de produção

A natureza capital e eletrointensiva da produção de alumínio faz com que a participação da mão de obra nos custos de produção não seja significativa. O impulso para uma maior competitividade por parte dos produtores de alumínio primário reflectiu-se em mudanças significativas nas suas práticas de produção e gestão da qualidade. Na avaliação dos custos de produção de alumínio primário no Brasil, interagem parâmetros técnicos de consumo de insumos e seus preços.

Com base nessas informações, o custo de produção de alumínio primário no Brasil era de cerca de US$ 1.277/tonelada em outubro de 1992, contra uma média mundial de US$ 1.186/tonelada. Porém, esses valores estão superestimados, pois se referem ao custo de produção de alumínio primário nas regiões Nordeste/Sudeste, que é significativamente superior ao das unidades localizadas no Norte do país.

Capacitação e Desempenho na Indústria de Transformados

- Extrusão

- Laminação

- Fundição

- Cabos e fios

A principal característica do segmento de laminados no caso brasileiro é a assimetria da estrutura da indústria entre dois tipos de agentes. Como resultado dessa desaceleração tecnológica, existem índices de eficiência completamente insatisfatórios para a maioria das empresas que atuam no segmento de laminação no Brasil, em comparação com as tendências internacionais. No segmento de produtos fundidos, podem ser distinguidos três tipos de produtores: áreas de negócios relativamente autônomas de produtores verticais de alumínio primário (como Alcoa e Alcan); empresas de fundição independentes que também trabalham com outros metais e que já possuem um nível de formação suficiente (por exemplo no caso da Italmagnésio);

Além desses aspectos, existem outros fatores que desempenham papel importante na determinação da competitividade do segmento de fundidos e forjados: (i) o alto grau de verticalização das montadoras do setor automotivo - principal mercado de fundidos e forjados - que limita a produção de empresas independentes; (ii) os fornecedores nacionais pouco qualificados de equipamentos mais sofisticados (especialmente aqueles com maior conteúdo eletroeletrônico); (iii) volatilidade do mercado decorrente da possível substituição do alumínio por outros materiais; (iv) a ocorrência de possíveis defasagens cambiais que penalizariam as empresas exportadoras; v) problemas relacionados com o fornecimento de matérias-primas a produtores independentes (não verticalizados). O segmento de cabos e fios no Brasil possui escala econômica e preço competitivo segundo padrões internacionais, baseado em fabricantes que atuam como áreas de negócios de empresas verticalizadas.

Capacitação nas Atividades de Reciclagem de Alumínio

A reciclagem de sucata de alumínio cresceu a uma taxa média anual de 5,2% nos países desenvolvidos, atingindo aproximadamente 4,5 milhões de toneladas em 1989. Nos EUA, país onde a reciclagem de alumínio mais avançou, o mercado de reciclagem movimenta US$ 900 milhões por ano, recicla 64% da produção de latas de bebidas (56 bilhões de unidades) e conta com 1.000 pontos de coleta. No Brasil, o mercado de reciclagem ainda é bastante limitado: em 1991 foi de 66 mil toneladas, enquanto o consumo total de alumínio naquele ano foi de 338 mil toneladas (17% da demanda do metal).

O mercado de reciclagem de alumínio no Brasil recebeu um grande impulso com a instalação da primeira fábrica de latas para bebidas da Reynolds-Latasa. O mercado brasileiro de reciclagem de sucata tem experimentado um crescimento significativo, devido ao sucesso do programa de reciclagem de latas de alumínio liderado pela Reynolds-Latasa.

Fatores Sistêmicos Condicionantes da Competitividade

A Comissão Nacional de Energia - em 1989, certificou que uma variação de 20% nos custos de energia poderia fazer com que a rentabilidade da indústria do alumínio variasse de +15% a -15%. Informações das concessionárias de energia elétrica apontam para a relativa defasagem das tarifas médias do mercado nacional. A experiência internacional mostra que a melhor alternativa para a indústria do alumínio é intensificar o estabelecimento de colaborações com concessionárias de energia.

0,25 = variação percentual do preço internacional do alumínio acima do preço base, que é adicionado ao preço do piso energético; Por um lado, o custo de produção aumentaria significativamente, devido ao aumento das tarifas energéticas.

Obstáculos e Oportunidades à Competitividade

- Produção de alumínio primário

- Produção de transformados

- Reciclagem de alumínio

A qualidade e o nível tecnológico dos produtos processados estão intimamente relacionados às diretrizes das instituições responsáveis por estabelecer normas e padrões para a indústria. Como as penalidades relacionadas à venda de produtos de alumínio fora das especificações são extremamente baixas, sua utilização como elemento de pressão para elevar a qualidade e o nível tecnológico dos produtos da indústria é inviável. competitividade e algumas orientações a incluir no âmbito das suas estratégias competitivas. i) COMPANHIA BRASILEIRA DE ALUMÍNIO (CBA). Barreiras à competitividade: elevados custos operacionais do alumínio produzido pela Valesul, principalmente devido aos custos de energia (tarifa A2); ausência em segmentos de produtos processados de maior valor agregado; a inflexibilidade do módulo Alumar no que diz respeito à produção de outros produtos que não lingotes.

Fontes de vantagens competitivas: proximidade com o mercado consumidor; presença consolidada nos segmentos de produtos semiacabados e processados; flexibilidade organizacional baseada na formação de áreas estratégicas de negócios em diversos segmentos de negócios; .. vantagem comparativa consolidada no segmento de laminados, desde a instalação de laminador a quente na unidade de Pindamonhagaba. Barreiras à competitividade: elevados custos operacionais do alumínio, que decorrem principalmente dos custos energéticos (tarifa A2); a ausência de segmentos de produtos processados com maior valor agregado; vulnerabilidade às flutuações dos preços dos metais no mercado internacional; elevados custos portuários devido à falta de porto próprio; elevado nível de dívida. Diretrizes gerais para estratégias competitivas: 1) melhoria dos parâmetros técnicos das instalações; 2) redução da vulnerabilidade relacionada com os custos energéticos através do aumento da produção própria; 3) maior sofisticação tecnológica do mix de produtos, fortalecimento gradual dos processos de adaptação e certificação; 4) realização de transações comerciais no mercado internacional, protegidas pelo mecanismo de “hedge”, a fim de evitar a volatilidade dos preços internacionais do alumínio; 5) renegociação de dívidas com credores; 6) verticalização em direção a produtos processados de maior valor agregado, por meio de participações minoritárias em transformadores independentes.

PROPOSTAS DE POLÍTICA

Políticas de Reestruturação Setorial

No que diz respeito à verticalização dos produtores de alumínio primário que não estão presentes no mercado processado, deve-se buscar uma melhor adequação do mix de produtos gerados às necessidades do parque em transformação, inclusive por meio do fortalecimento das atividades de comercialização e assistência técnica. Além disso, é interessante que exista uma interpenetração de ativos entre empresas consumidoras e produtoras de alumínio processado em segmentos de mercado específicos.

Políticas de Modernização Produtiva

Um aspecto central para o fortalecimento da competitividade internacional da indústria é a integração de práticas mais modernas de gestão da qualidade. A implementação de programas internos de gestão da qualidade deverá ser acelerada para permitir a adaptação gradual das práticas de produção aos requisitos dos modernos sistemas de certificação de qualidade (do tipo ISO 9000).

Políticas Relacionadas a Fatores Sistêmicos

Otimizar o consumo de energia também significa aprofundar os laços entre os produtores de alumínio primário e as concessionárias de energia. O consumo de latas de alumínio ainda é extremamente pequeno no Brasil, comparado aos padrões internacionais (5 latas por habitante/ano em comparação com 375 latas/ano no mercado dos EUA).

INDICADORES DA COMPETITIVIDADE DA INDÚSTRIA

O quarto grupo de indicadores de produtividade nas unidades de redução está relacionado ao envolvimento da mão de obra no processo produtivo. A primeira delas refere-se ao nível tecnológico das atividades de fundição, essencial para a geração de lingotes de qualidade suficiente. O terceiro aspecto, por fim, refere-se ao controle do peso e da homogeneidade dos blocos na etapa de fundição.

No que diz respeito às atividades de extrusão, a elevada heterogeneidade tecnológica dificulta a identificação de indicadores de competitividade válidos para este segmento como um todo. Por fim, a competitividade na fundição de alumínio está menos relacionada à produtividade do processo e mais à qualidade da peça fundida gerada.

CONCLUSÕES

No caso da CVRD - Aluvale, o fortalecimento da capacitação envolve provavelmente três frentes: (i) fechamento da cadeia produtiva, com a produção de alumínio sendo retomada com a retomada do projeto Alunorte; (ii) produção, simultaneamente ao alumínio primário, de ligas que permitem o refinamento do produto; (iii) Participação minoritária da Aluvale em projetos de transformação de alumínio. No caso da CBA, o reforço da formação passa por uma maior sensibilização das empresas para a importância do factor tecnológico, uma actuação mais profunda na vantagem da indústria (produtos transformados) e uma maior descentralização da estrutura organizacional, capaz de proporcionar maior flexibilidade para a sua reconstrução. - desenvolvimento posicionamento competitivo. No que diz respeito às tarifas de energia, é importante aumentar a cooperação entre os produtores industriais e as concessionárias de energia, visando aliviar a carga tarifária em linha com a recuperação das capacidades energéticas.

As atuais vicissitudes do mercado internacional de alumínio reforçam a importância da retomada do crescimento interno, o que, ao aumentar os níveis de renda, teria forte efeito dinamizador na indústria. Por último, é importante salientar que a implementação de políticas que impulsionem a competitividade industrial deve basear-se numa mudança na “filosofia” que orienta a política industrial.

Pessoal de nível sênior/total na. número de empresas) penúltima última anterior não sabe o total de. Diretamente exclusivamente no mercado externo 1 Diretamente no mercado interno e externo 2. número de empresas) mercado interno mercado externo. Baixe livros de administração Baixe livros de agronomia Baixe livros de arquitetura Baixe livros de artes.

Baixe livros de informática. Baixe livros sobre ciências da informação. Baixe livros sobre ciência política. Baixe livros sobre geografia. Baixe livros sobre geografia. Baixe livros de história. Baixe livros de idiomas.