43 Gráfico 2: A percepção dos empresários sobre o planejamento tributário como fator determinante para a sustentabilidade das empresas no mercado 50 Gráfico 9: A percepção dos empresários de que consideram o analista tributário um ator fundamental na elaboração do planejamento tributário Este trabalho monográfico aborda o seguinte tema: Planejamento tributário na gestão financeira das empresas de Teófilo Otoni-MG.

O planejamento tributário tornou-se uma importante ferramenta na gestão financeira corporativa. O uso dessa ferramenta pode ajudar a reduzir impostos e ao mesmo tempo manter o planejamento financeiro estratégico. Levando em consideração as dificuldades que as organizações enfrentam para buscar uma gestão eficiente e reduzir despesas e custos, a pesquisa foi desenhada com a questão: Qual a percepção dos empresários de Teófilo Otoni-MG quanto à relevância do planejamento tributário para a gestão financeira das empresas. Os objetivos específicos ajudaram a diferenciar, analisar, demonstrar e identificar como o planejamento tributário pode auxiliar na gestão financeira das empresas.

O planejamento tributário é uma prática de gestão muito utilizada atualmente, principalmente por empresas de médio e grande porte.

A IMPORTÂNCIA DO PLANEJAMENTO TRIBUTÁRIO PARA AS EMPRESAS

PROCESSO DE ELABORAÇÃO DO PLANEJAMENTO TRIBUTÁRIO

Segundo Borges (2002, p.71), o processo de elaboração do planejamento tributário é composto por cinco fases: . 1) investigação sobre o fato objeto do planejamento tributário; 2) a articulação das questões tributárias decorrentes do fato pesquisado; 3) estudo dos aspectos jurídico-fiscais relativos às questões decorrentes do fato pesquisado; 4. Conclusão; 5) formalização do planejamento elaborado em ficha técnica funcional. Borges (2002, p.72) ressalta ainda que a pesquisa deve obter dados sobre os seguintes itens: estrutura e atividades operacionais da empresa; qualificação fiscal do negócio; e, detalhes das operações industriais, negócios comerciais e prestação de serviços abrangidos pelo planejamento tributário. Os principais documentos exigidos para o Planejamento Tributário são: Legislação Tributária (Constituição, CTN, etc.); Documentação contábil da empresa; Livros Contábeis e Fiscais e Guias de Pagamento e Demonstrações de Resultados.

Existem duas maneiras de reduzir impostos, uma feita através do planejamento tributário, a elisão, e outra através da evasão fiscal, a evasão fiscal. Dessa forma, diferentemente da evasão fiscal, a evasão fiscal “é cometida após a ocorrência do fato que dá origem à obrigação tributária com o objetivo de evitá-la ou ocultá-la” (FABRETTI, 2005, p. 134).

SISTEMA TRIBUTÁRIO NACIONAL

Fabretti (2005, p. 133) considera a elisão fiscal “legítima e lícita porque é conseguida através de uma escolha de acordo com o ordenamento jurídico, da escolha da alternativa jurídica menos onerosa ou do aproveitamento de lacunas na lei”. A sonegação fiscal caracterizada como crime baseia-se na utilização de métodos ilícitos, como fraudar fiscais fiscais, falsificar ou alterar notas fiscais, omitir informações, entre outros os referidos no art. Dado que existem formas de evitar a cobrança de impostos e reduzir o pagamento de impostos, a evasão fiscal pode e deve ser evitada sem que os contribuintes tenham de lutar contra a lei.

Segundo Harada, (2006, p. 324), o Sistema Tributário Nacional “é o conjunto de normas constitucionais de natureza tributária, introduzidas no ordenamento jurídico global, formadas por um conjunto de normas únicas e dispostas segundo princípios fundamentais, mutuamente harmoniosos”. princípios. princípios, que organiza os elementos constitutivos do Estado, que nada mais é do que a própria Constituição”.

ESPÉCIES DE TRIBUTOS

A expressão “legislação tributária” inclui leis, tratados e convenções internacionais, decretos e normas complementares que tratam, no todo ou em parte, de tributos e das relações jurídicas a eles relacionadas. As leis, no sentido jurídico e político do termo, só podem ser feitas e promulgadas pelo Poder Legislativo”. Estabelece os princípios e normas legais que irão organizar e sistematizar o comportamento social, de tal forma que conduza ao alcance dos objetivos a que se propõe (FABRETTI, 2009, p.42).

VIGÊNCIA

Quanto às normas complementares, o CTN deixa à autoridade administrativa a determinação do prazo de validade de tais atos. Caso nenhuma disposição tenha sido estabelecida pela autoridade administrativa, a validade das normas complementares rege-se pelo disposto no art. II - as decisões a que se refere o inciso II do artigo 100, quanto ao seu efeito normativo, 30 (trinta) dias após a data de sua publicação;

APLICAÇÃO

O Sistema Tributário Nacional é tributado conforme previsão legal em uma das seguintes modalidades: Lucro Real, Lucro Presumido, Lucro Arbitrado e Simples Nacional. Segundo Musgrave (1976), pode-se concluir que o Sistema Tributário instituído no Brasil é composto por tributos, princípios e regras que regulam tais tributos.

LUCRO REAL

- Ajustes do lucro líquido contábil para apuração do Lucro Real

- Adições, exclusões e compensações

- Pessoas jurídicas obrigadas a optar

- Formas de tributação do Lucro Real

- Lucro Real trimestral

- Imposto de renda da pessoa jurídica (IRPJ) - Lucro Real trimestral

- Contribuição social sobre o lucro líquido (CSLL) - Lucro Real trimestral

- Lucro Real anual

- Lucro Real por estimativa (mensal)

- Opção pelo pagamento mensal do imposto por estimativa

- Procedimentos para cálculo do imposto de renda por estimativa

- Contribuição social sobre o lucro líquido – CSLL por estimativa

- Pessoa jurídica exclusivamente prestadora de serviços

- Base de cálculo do Lucro Real por estimativa mensal

- Programa de integração social (PIS) – lucro real

- Contribuição para financiamento da seguridade social (COFINS) – Lucro Real

Na elaboração do balanço patrimonial ou do balanço trimestral, o lucro líquido contábil deverá ser regulado de acordo com a legislação empresarial e tributária para fins de cálculo do lucro real e da base de cálculo da contribuição social sobre o lucro líquido. Lucro real é o lucro líquido do período, apurado de acordo com as regras da legislação empresarial e societária, regulado por acréscimos, exclusões ou compensações previstas na legislação do imposto de renda. São caracterizados por três formas de tributação: lucro real trimestral, lucro real anual e lucro real estimado (mensal).

Segundo Higuchi (2014, p.34-35), “no Lucro Real Trimestral, o lucro do trimestre anterior não pode ser compensado por prejuízo fiscal de trimestres subsequentes, ainda que dentro do mesmo ano civil. O prejuízo fiscal de um trimestre somente poderá ser reduzido até o limite de 30% (trinta por cento) do Lucro Real dos trimestres seguintes”. O Imposto de Renda e a Contribuição Social devidos, calculados trimestralmente, poderão ser pagos em parcela única no mês seguinte ao trimestre, sem qualquer acréscimo.

Segundo Rodrigues et al (2009, p.34), o lucro real anual é “uma forma de tributação onde o lucro real deve ser apurado finalmente no dia 31 de dezembro de cada ano civil com adiantamentos mensais do imposto de renda, renda e contribuições sociais ." Além disso, segundo Rodrigues et al (2009, p.34), a pessoa jurídica pode: “suspender ou reduzir o imposto devido a qualquer momento, mediante elaboração de balanços ou balanços para suspensão ou redução de imposto, devendo redigir a parte “A” do Livro de Cálculo do Lucro Real (LALUR) e Livro Diário”. Segundo Rodrigues et al (2009, p.34), o Lucro Real por Estimativa Mensal é “uma forma de tributação anual onde o imposto de renda e a contribuição social sobre o lucro líquido são calculados mensalmente e apurados com base na base de cálculo estimada”.

2º A pessoa jurídica sujeita ao imposto com base no lucro real poderá optar por pagar o imposto, mensalmente, determinado em base de cálculo estimada, pelos percentuais referidos no art. 3º A pessoa jurídica que optar pelo pagamento do imposto na forma deste artigo deverá apurar o lucro real em 31 de dezembro de cada ano, ressalvadas as hipóteses referidas nos §§ 1º e 2º do artigo anterior. A pessoa jurídica sujeita ao imposto com base no lucro real poderá optar pelo pagamento do imposto e do adicional de imposto, mensalmente, determinados com base em estimativa de cálculo (Lei nº 9.430, de 1996, art. 2º).

LUCRO PRESUMIDO

- Valores que compõem a receita bruta

- Imposto de renda da pessoa jurídica (IRPJ) – Lucro Presumido

- Contribuição social sobre o lucro líquido (CSLL) – Lucro Presumido

- PIS e COFINS no Lucro Presumido

De acordo com o artigo 3º da lei de quantitativos da COFINS, a pessoa jurídica poderá deduzir créditos calculados sobre o valor dos insumos de bens, produtos e serviços, calculados no percentual de 7,6%. Para efeitos de controlo fronteiriço, consideram-se rendimentos brutos totais os rendimentos provenientes da venda de mercadorias em operações por conta própria, o preço dos serviços prestados e o resultado obtido em operações por conta de terceiros, acrescidos de outros rendimentos, tais como rendimentos de investimentos. financeiras (renda fixa e variável), ganhos de capital, receitas de aluguel de imóveis, deduções patrimoniais, variações monetárias patrimoniais, juros recebidos como recompensa de capital líquido, etc. Segundo Rodrigues et al (2009, p.331), “o lucro presumido será apurado aplicando-se ao rendimento bruto da venda de bens, produtos e/ou prestação de serviços, apurado trimestralmente, os percentuais incluídos no mesa. 1 em relação ao trabalho.”

Essa contribuição surgiu na Constituição Federal de 1988 e é devida por todas as empresas, e a frequência de pagamento na forma de lucro presumido é trimestral, assim como o imposto de renda. Para as empresas que optam pela modalidade de imposto sobre o lucro presumido, a alíquota do PIS é de 0,65%, enquanto a alíquota da COFINS é de 3%. Incidem sobre o rendimento bruto das atividades operacionais, enquanto os outros rendimentos não operacionais não são tributados independentemente da sua contabilização. classificação ou denominação.

LUCRO ARBITRADO

Percentuais aplicáveis sobre a receita bruta de vendas de mercadorias/produtos e

SIMPLES NACIONAL

Empresas que podem optar pelo Simples Nacional

Receita Bruta para fins do Simples Nacional

Cálculo do Simples Nacional

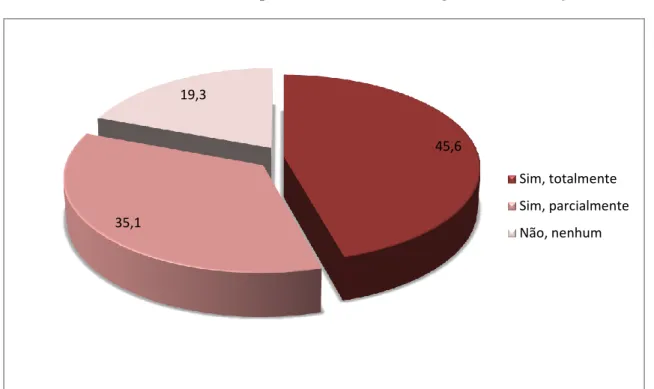

As análises apresentadas possuem a base necessária para responder à questão problema: Qual a percepção dos empresários de Teófilo Otoni-MG quanto à relevância do Planejamento Tributário para a gestão financeira das empresas. A prática do planejamento tributário requer algum conhecimento técnico para estudar as estratégias e melhores soluções para redução de tributos. Com isso, 15,10% do percentual dos que concordam com ambas as afirmações concordam que a utilização do planejamento tributário é um fator de extrema importância para a duração das empresas.

Essa falta de conhecimento impede que a empresa tome as decisões corretas, tornando o planejamento tributário pouco lucrativo. O gráfico abaixo mostrará se a empresa está disposta a contratar um profissional para realizar serviços de gestão financeira e se considera o analista tributário como peça-chave na elaboração do planejamento tributário. Porém, apenas 51,8% dos empresários estão dispostos a contratar um profissional para elaborar e executar o Planejamento Tributário.

Este gráfico mostra que 55,4% dos empresários concordam plenamente que a utilização do planejamento tributário é uma estratégia para melhor adequação das formas econômicas de pagamento de tributos, que busca resultados na gestão financeira. Complementando o gráfico anterior, isso demonstra que 63% das empresas que adotaram o planejamento tributário como fonte de redução de custos obtiveram resultados de gestão financeira. O planejamento tributário tem como principal objetivo a redução da carga tributária, o que deverá impactar positivamente os resultados da empresa.

Devido às constantes mudanças na legislação, o planejamento tributário é uma prática empresarial necessária. Primeiramente, os conceitos foram relacionados para uma melhor compreensão do tema em discussão, ressaltando a grande importância do planejamento tributário na gestão financeira das empresas. Considerando a importância do planejamento tributário para as empresas, independente do seu tipo de regime tributário, questionou-se: Qual a percepção dos empresários de Teófilo Otoni-MG quanto à importância do planejamento tributário para a gestão financeira das empresas.

O planejamento tributário é uma ferramenta legalmente permitida e frequentemente utilizada para obter economia tributária na gestão financeira de uma empresa. Devido às constantes mudanças na legislação, o planejamento tributário é uma prática necessária às empresas. Uma empresa está disposta a pagar um especialista para realizar serviços de planejamento tributário.

A utilização do planejamento tributário é uma estratégia de adaptação de melhores formas de economia no pagamento de tributos que buscam resultados na gestão financeira.