M277d Gastos com pessoal em Minas Gerais [manuscrito]: análise dos gastos com o funcionalismo público em Minas Gerais no período de 2010 a 2020 / Laura Gama dos Santos Mangualde. DESPESAS DE PESSOAL EM MINAS GERAIS: ANÁLISE DAS DESPESAS COM O MENOR EMPREGO PÚBLICO NO PERÍODO DE 2010 A 2020. O objetivo principal deste trabalho é analisar as despesas com pessoal no estado de Minas Gerais, no período entre.

Diante desse cenário, este trabalho propõe um estudo dos gastos públicos do estado de Minas Gerais, com foco nos custos com pessoal.

DESPESAS PÚBLICAS

Classificações das despesas públicas

- Classificação das despesas públicas quanto à obrigatoriedade

- Classificação das despesas públicas quanto à vinculação

- Classificação orçamentária da despesa

Assim, em linhas gerais, Giacomoni (2010) afirma que “As despesas correntes permitem determinar a participação do setor público no “consumo” (o terceiro método de cálculo do PIB4)”. As despesas de capital, por outro lado, são conceituadas no Manual de Contabilidade Aplicada ao Setor Público (2018) como “aquelas despesas que contribuem diretamente para a formação ou aquisição de um ativo de capital”. Além disso, Aguiar (2006) afirma que os gastos de capital são classificados como produtivos, de acordo com a perspectiva econômica.

Segundo Giacomoni (2010), esses grupos estão vinculados a categorias econômicas para que as despesas correntes cubram os grupos: 1.

O crescimento das despesas públicas

- As contribuições de Wagner, Peacock e Wiseman e Musgrave & Musgrave

Segundo Oliveira (2012), Musgrave & Musgrave também buscam justificativas para o crescimento dos gastos públicos e utilizam alguns achados de Wagner e Peacock e Wiseman para apoiar suas hipóteses. Outro factor que Musgrave & Musgrave vê como um catalisador para a despesa pública é o custo relativo dos serviços públicos. Como se pode observar, os autores elencam fatores de natureza econômica, política e social para o aumento dos gastos públicos.

Segundo a pesquisadora, o que determina a composição dos gastos do Estado capitalista são as funções de acumulação e legitimação (OLIVEIRA, 2012).

Déficit P ú b lico

Nesta perspectiva de crescimento das despesas públicas, o atendimento das demandas sociais e a busca de legitimidade pelas massas são os principais fatores responsáveis pelo aumento das atividades estatais, e os déficits fiscais gerados pelo próprio sistema são considerados necessários para a sobrevivência do Estado. o sistema. Como foi possível observar, cada uma das teorias explica o comportamento dos gastos públicos sob uma perspectiva diferente. Contudo, independentemente do pensamento considerado, se o aumento da despesa pública não for acompanhado por um aumento das receitas públicas, surgirá inevitavelmente um défice governamental.

Neste sentido, o Estado não dispõe de recursos suficientes para cobrir as despesas, o que cria uma situação de défice público. Segundo Rezende (2012), existem dois critérios para discutir os conceitos de déficit público e dívida pública: “acima da linha”, onde receitas e despesas estão relacionadas; abaixo da linha onde se observa o déficit da dívida pública e suas formas de financiamento. O critério acima da linha inclui os termos défice nominal, défice primário, défice operacional e défice público em pleno emprego.

Estes conceitos distinguem-se principalmente pelo método de cálculo utilizado para relacionar receitas e despesas. Dado que todas as receitas e despesas são tidas em conta, este cálculo não é considerado o mais adequado para avaliar a posição fiscal dos governos. Neste sentido, um défice primário surge quando as receitas são insuficientes para cobrir as despesas não financeiras, e um excedente primário13 surge quando permanece um equilíbrio mesmo após o pagamento das despesas.

Por fim, existe o conceito de défice público de pleno emprego, que tem em conta a hipótese de que a economia opera em níveis normais e estáveis de desemprego e inflação, e daí a diferença entre as despesas e as receitas. Tendo em vista que o objetivo principal deste estudo é a análise das despesas com pessoal no estado de Minas Gerais, é de fundamental importância conhecer, ainda que pontualmente, os principais marcos legais que norteiam as finanças públicas.

Breves comentários sobre a Lei 4.320/1964

Assim, esta seção tem como objetivo discutir brevemente a legislação vigente relacionada ao orçamento público. Segundo Giacomoni (2010), desde que o Brasil era colônia, existia uma preocupação com as finanças públicas brasileiras, pois o país já possuía dispositivos voltados para disciplinar os gastos públicos. Já na contemporaneidade, o Brasil conta com três bases legais consideradas como as principais diretrizes do orçamento público: a Lei da Constituição Federal de 1988 e a Lei de Responsabilidade Fiscal (LRF).

A Lei n representa um marco importante nas finanças públicas brasileiras na medida em que estabelece normas de direito financeiro para os orçamentos e balanços da União, dos Estados e do Distrito Federal, conforme mencionado no artigo primeiro. 2. A lei orçamental contém a distribuição de receitas e despesas de forma a evidenciar as políticas económico-financeiras e o programa de trabalho do governo, tendo em conta os princípios da unidade, universalidade e anualidade. III - Tabela que apresenta o programa anual de trabalho do governo, em termos de obras realizadas e serviços prestados.

Observa-se que a Lei nº destaca o orçamento público como instrumento político do governo, de forma que traz a necessidade de destacar o programa de trabalho do governo. 14 De acordo com o Manual de Contabilidade do Setor Público (2018), o objetivo dos princípios orçamentários é estabelecer diretrizes básicas para garantir a racionalidade, eficiência e transparência dos procedimentos de preparação, implementação e controle. do orçamento público. Assim, percebe-se que naquela época as despesas com pessoal não eram a principal preocupação dos legisladores, pois não representavam um grande retrocesso para as finanças públicas.

Cinquenta e oito anos após a entrada em vigor da Lei n, ainda se pode afirmar que a norma é de suma importância para as finanças públicas e é utilizada no dia a dia. Contudo, a Constituição de 1988 e a Lei de Responsabilidade Orçamentária dão continuidade à legislação brasileira no campo das finanças públicas e trazem pontos essenciais e desconhecidos, que serão discutidos nos parágrafos seguintes.

Breves comentários sobre o orçamento público na Constituição

Conforme explicado, no campo das finanças públicas, os estados só sofrerão interferência da União se não cumprirem as obrigações de dívida estabelecidas, ou com a transferência da participação dos municípios nos impostos estaduais. Outro ponto importante que Mora (2016) levanta em relação às finanças na constituição é a integração do executivo, legislativo e judiciário para monitorar e controlar as finanças públicas. Além disso, vale destacar que a Constituição Federal também contribuiu significativamente para a regulação das finanças públicas, da mesma forma que a Lei n também estabeleceu princípios orçamentários.

Outro destaque no âmbito das finanças públicas na Carta Magna é a instituição do Relatório Síntese de Execução do Orçamento (RREO) no artigo 165. Por fim, a Constituição Federal, no artigo 167, proíbe a realização de operações de crédito que excedam os valores correspondentes às despesas de capital, exceto aquelas aprovadas com créditos adicionais. A Constituição de 1988, além de regulamentar diversas questões de finanças públicas, também aborda a questão dos gastos com pessoal.

Primeiramente, o artigo 163 trata da necessidade de lei complementar para disciplinar pontos específicos das finanças públicas. As despesas com servidores ativos e inativos e pensionistas da União, dos Estados, do Distrito Federal e dos Municípios não poderão ultrapassar os limites. 2º Decorrido o prazo estabelecido na lei complementar de que trata este artigo para adequação aos parâmetros nele previstos, todas as transferências de recursos federais ou estaduais aos Estados, ao Distrito Federal e aos Municípios que não cumprirem os referidos limites serão imediatamente suspenso tornar-se.

4° Se as medidas tomadas com base no parágrafo anterior não forem suficientes para assegurar o cumprimento da previsão do direito adicional de que trata este artigo, o noivo poderá perder o cargo, desde que respeitado o ato normativo motivado de cada um dos Poderes especifica a atividade funcional, órgão ou unidade administrativa a que a força de trabalho está sendo reduzida. Outro ponto de atenção é a possibilidade de afastamento de vinte por cento dos servidores com cargos oficiais e de confiança, bem como a demissão de servidores instáveis e de servidores estáveis, caso não sejam cumpridos os limites estabelecidos pela lei complementar. Conheceu.

Lei de Responsabilidade Fisca l

O gasto com pessoal na Lei de Responsabilidade F isca l

Cada poder que compõe a administração pública fica assim condicionado a um percentual específico de gastos com pessoal. Além disso, o aumento das despesas com pessoal deverá respeitar o limite de compromisso legal aplicado às despesas com pessoal inativo. A Lei de Responsabilidade Fiscal trata, portanto, de três percentuais das despesas com pessoal relacionadas à Renda Corrente Líquida: o limite cautelar, o limite de advertência e o limite máximo.

Emitir lei que provoque aumento dos custos laborais nos 180 dias anteriores ao final do mandato. Vinte e dois anos após a introdução da sanção, a referida lei complementar ainda é o principal norteador dos gastos com pessoal na administração pública. A Constituição Federal de 1934, porém, estabeleceu pela primeira vez limites para gastos com pessoal (OLIVEIRA, 2021).

Conforme analisado detalhadamente na subseção anterior, a LRF surge, assim, como um marco decisivo no controle das despesas com pessoal. No relatório publicado em 2020, o Banco Mundial apresenta dados que explicam o crescimento dos custos com pessoal no governo central. Além disso, o Banco Mundial revela outros pontos importantes na discussão sobre custos com pessoal no governo central.

Conforme já mencionado, os custos com pessoal no estado representam uma parte significativa dos custos primários. Além disso, outro fator que contribui para o aumento dos custos com pessoal é a proximidade do poder.

O gasto com pessoal nos estados brasileiros

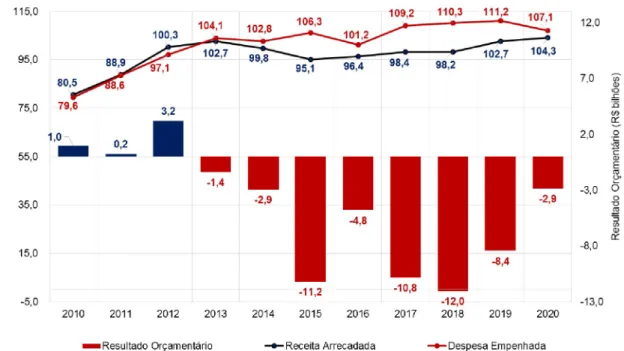

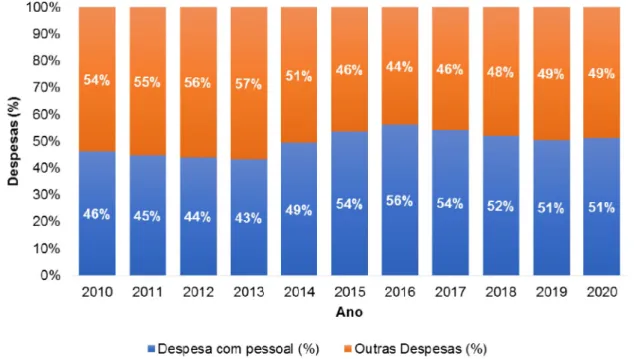

O Gráfico 6 mostra a participação das despesas com pessoal nas despesas totais do estado de Minas Gerais. As despesas orçamentárias decorrentes da transferência de recursos financeiros resultantes da transferência ou descentralização para a União para a implementação de medidas são de responsabilidade exclusiva do delegado. Despesas orçamentárias decorrentes de transferência de recursos financeiros da União ou dos municípios para os estados federais e o distrito federal, inclusive seus entes administrativos indiretos.

Despesas orçamentárias incorridas com transferência de recursos financeiros da União ou dos municípios para os estados e o Distrito Federal por meio da modalidade fundo a fundo. Despesas orçamentárias incorridas na transferência de recursos financeiros em decorrência de delegação ou descentralização aos estados e ao Distrito Federal para a execução de ações de responsabilidade exclusiva do delegante. 35 - Transferências fundo a fundo aos estados e ao Distrito Federal para a conta de recursos movimentados.

36 - As transferências fundo a fundo aos Estados e ao Distrito Federal para a conta dos recursos de que trata o art. Custos orçamentários decorrentes da transferência de recursos da União ou dos Estados para os municípios, inclusive suas entidades de gestão indireta. Custos orçamentários incorridos pela transferência de recursos financeiros da União, dos Estados ou do Distrito Federal para os municípios através da modalidade fundo a fundo.

Custos orçamentais incorridos através da transferência de fundos em resultado de delegação ou descentralização aos municípios para a implementação de ações da exclusiva responsabilidade do delegante. Custos orçamentais incorridos através da transferência de fundos para organizações sem fins lucrativos não associadas à administração pública. Custos orçamentais incorridos através da transferência de fundos para entidades com fins lucrativos não associadas à administração pública.

73 - As transferências a consórcios públicos mediante contrato de distribuição à conta dos recursos de que tratam os §§ 1º e 2º do art.