Eficiência econômico-esportiva de clubes de futebol da Série A do Brasil: uma aplicação da análise envoltória de dados / Fábio Antonio Pimenta de Biaso. EFICIÊNCIA ECONÔMICO-ESPORTIVA DOS CLUBES BRASILEIROS DE FUTEBOL SÉRIE UM: UMA APLICAÇÃO DE ANÁLISE DE CONVULAÇÃO DE DADOS. THFC Tottenham Hotspur Football Club/Inglaterra UEFA União Europeia de Futebol Associado UFF Universidade Federal Fluminense.

INTRODUÇÃO

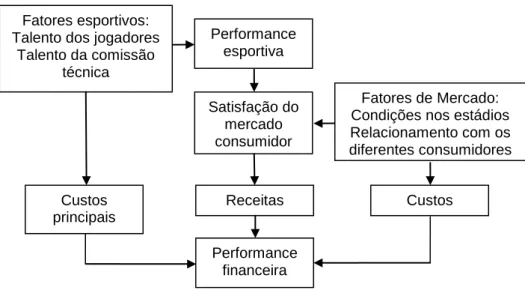

Além disso, Haas (2003) afirma que os clubes investem em seus times de futebol para aumentar o desempenho da equipe, o que os estimula. Custos, receitas e estratégias são correlacionados e diferenciados pelos valores de eficiência alcançados pelos clubes em um campeonato de futebol. Ou seja, aplicando mais recursos (entradas e saídas), os clubes de futebol brasileiros serão eficientes em termos esportivos e assim atingirão seu objetivo de conquistar campeonatos.

REVISÃO DE LITERATURA

FUTEBOL: ORIGEM E GLOBALIZAÇÃO

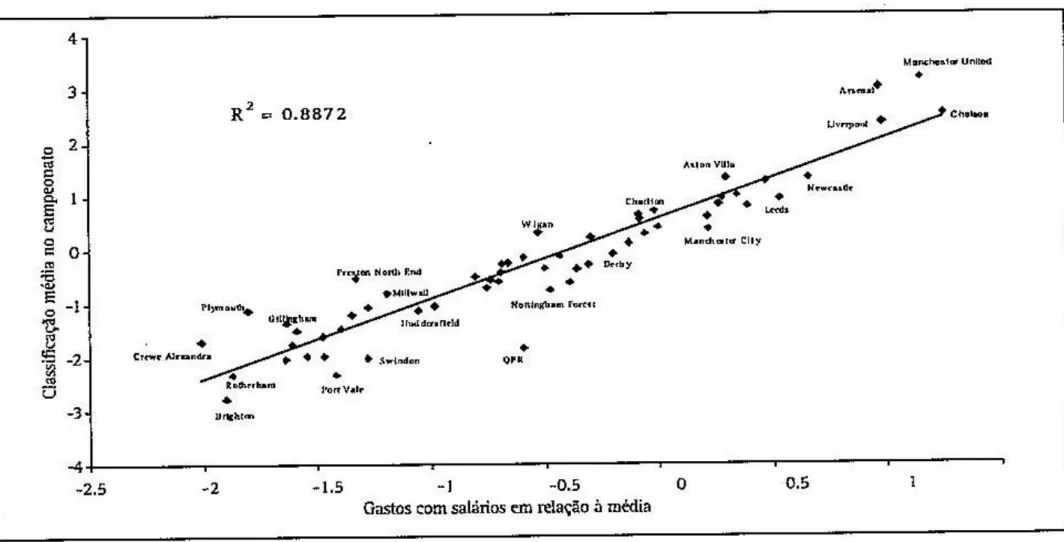

Soriano (2010, p. 201) argumentou que o produto é importante e é o time de futebol, razão pela qual, após 2003, o Manchester United aumentou suas receitas por ter um time de futebol campeão. Além disso, os clubes têm custos extras, como bons estádios, melhor segurança, etc., para proporcionar melhores jogos de futebol. Por outro lado, quanto mais próximo da origem, menor o gasto salarial em média, pior a classificação média dos clubes de futebol ingleses.

FUTEBOL: BRASIL

- História e Organização

- Receita

- Custos

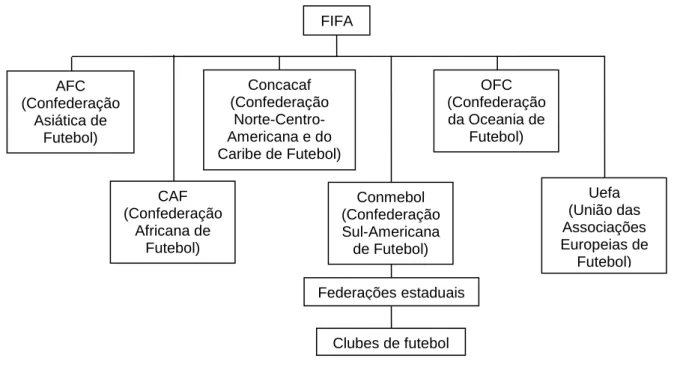

Segundo Brunor e Afif (1997, p. 134), a Confederação Brasileira de Futebol (CBF) foi criada em 1980 com o objetivo de separar o futebol da Confederação Brasileira de Desportos (CBD). Fonte: BRO RCS Consultoria, Indústria Esportiva - Finanças dos Clubes de Futebol do Brasil em 2010 (2009 e 2010); BRO RCS Auditores Independentes, 8. Esses fatos podem significar que Flamengo e Corinthians estão inclinados a brigar pela liderança do mercado futebolístico brasileiro.

METODOLOGIA

ANÁLISE ENVOLTÓRIA DE DADOS (DEA)

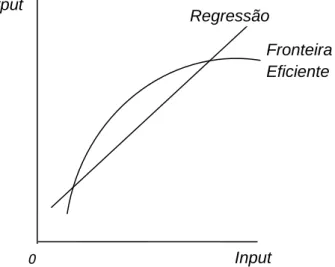

- Fronteira de eficiência

- Modelo DEA CCR-CRS

- Modelo DEA BCC-VRS

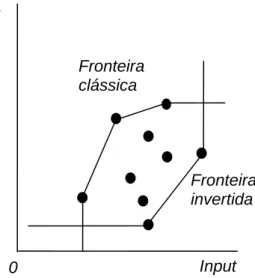

- Fronteira invertida e composta

- Escolha das DMUs, variáveis e modelos

- Software DEA

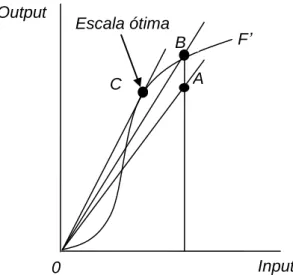

Diante disso, Coelli et al. 1998, p. 5) argumenta que uma empresa pode ser tecnicamente eficiente e também pode ser capaz de aumentar sua produtividade usando escalas econômicas, e isso é apoiado por Varian (2006, p. 356) definido como um escala mínima de eficiência ou nível de produção capaz de calcular o custo médio. Para uma DMU ineficiente, Mello et al. 2005, p. 2534) afirma que DEA identifica fontes e níveis de ineficiência para cada entrada e saída e esse nível é determinado em comparação com outra DMU do mesmo nível que está no mesmo limite de eficiência que utiliza os mesmos valores de entradas e saídas (CHARNES ET Al., 1978). Para Coelli et al., 1998, p. 5), esse aumento de produtividade ocorre em função do progresso tecnológico ou de uma melhor combinação dos fatores de produção.

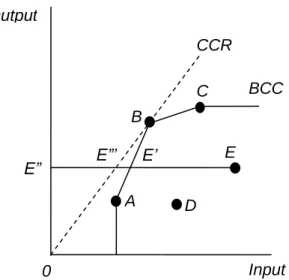

No caso da eficiência de preços, Coelli et al. 1998, pág. 6) afirma que com os preços disponíveis e a compreensão de seu comportamento, minimizando os custos e maximizando os lucros, considera-se a eficiência alocativa, que ocorre na seleção de um conjunto de insumos que produzam uma quantidade de produto a um custo mínimo. Além disso, para Mello et al. 2005, pág. 2524) eficiência é a soma resultante da divisão da soma ponderada dos produtos (produtos) pela soma ponderada dos insumos (recursos), e como os pesos não são arbitrários, eliminando a subjetividade da análise, cada DMU escolhe o peso que maximiza o relação superior. O modelo de Charnes et al. 1978) foi denominado CCR (sigla dos autores do modelo) ou CRS (Constant Return to Scale ou Constant Rate of Return), que pressupõe retorno constante à escala, o que para Mello et al. 2005, pág. 2525), ocorre quando qualquer alteração percentual nas entradas leva a uma alteração percentual igual nas saídas. 2007, pág. 428) afirma que o modelo orientado a insumos maximiza o crescimento proporcional em relação ao produto.

Esse modelo é chamado de modelo multiplicador orientado a insumos, pois o resultado da eficiência é resultado da redução do uso de recursos (MELLO ET AL., 2005, p. 2527). Em relação às limitações acima, Mello et al. 2005, pág. 2527) afirma que a primeira restrição especifica que a redução de cada entrada está no limite de eficiência definido pelas DMUs eficientes, e que a segunda restrição especifica que a redução de cada entrada não altera o nível atual das saídas da DMU. Para a seleção de DMUs e variáveis, Mello et al. 2005, pág. 2535) afirma que o conjunto de DMUs deve ser homogêneo, realizar a mesma tarefa, operar nas mesmas condições de mercado, ter a mesma entrada e saída, apenas com intensidade diferente, mas com autonomia de decisão.

O software utilizado é o SIAD (Sistema Integrado de Apoio à Decisão) v.3.0 (MEZA et al., 2005), desenvolvido por pesquisadores da Universidade Federal Fluminense (UFF), com sede em Niterói (RJ)23.

MÉTODO MACBETH

Como o DEA é um problema de programação linear (LPL) e dado o número de DMUs e variáveis, é recomendável usar um software para calcular a eficiência. Eles o descrevem como um método de tomada de decisão multicritério que consiste em transformar avaliações qualitativas em valores quantitativos, convertendo preferências ordinais em cardinais (BANA E COSTA ET AL., 2003). O nível de preferência indica a diferença de atratividade variando de zero a seis, sendo: sem preferência (0), preferência muito fraca (1), preferência fraca (2), preferência moderada (3), preferência forte (4), preferência muito forte (5) e alta preferência (6).

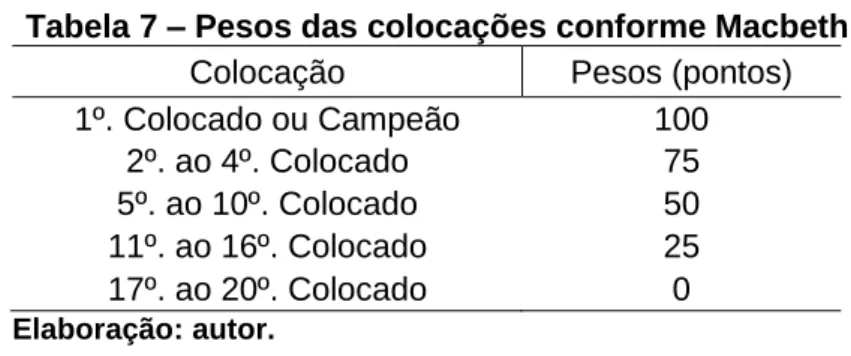

Essa diferença na atratividade é medida por meio de perguntas e significa que algo é preferível a outra coisa, ou seja, xPy ou x é mais atraente que y. A escala pré-cardinal satisfaz três condições: (i) quaisquer que sejam x e y pertencentes a um conjunto X, xPy (x é preferível a y) se e somente se v(x) >. Para obter a diferença de atratividade e o valor de preferência ordinal, separando os melhores dos piores colocados no campeonato brasileiro, foram atribuídas as seguintes distribuições em cinco posições: (i) campeão; (ii) do 2º.

24 O software Macbeth pode ser acessado através de um download online gratuito nos links http://www.m-macbeth.com/pt/m-home.html.

ESTUDO: ANÁLISE DOS CLUBES DA SÉRIE A

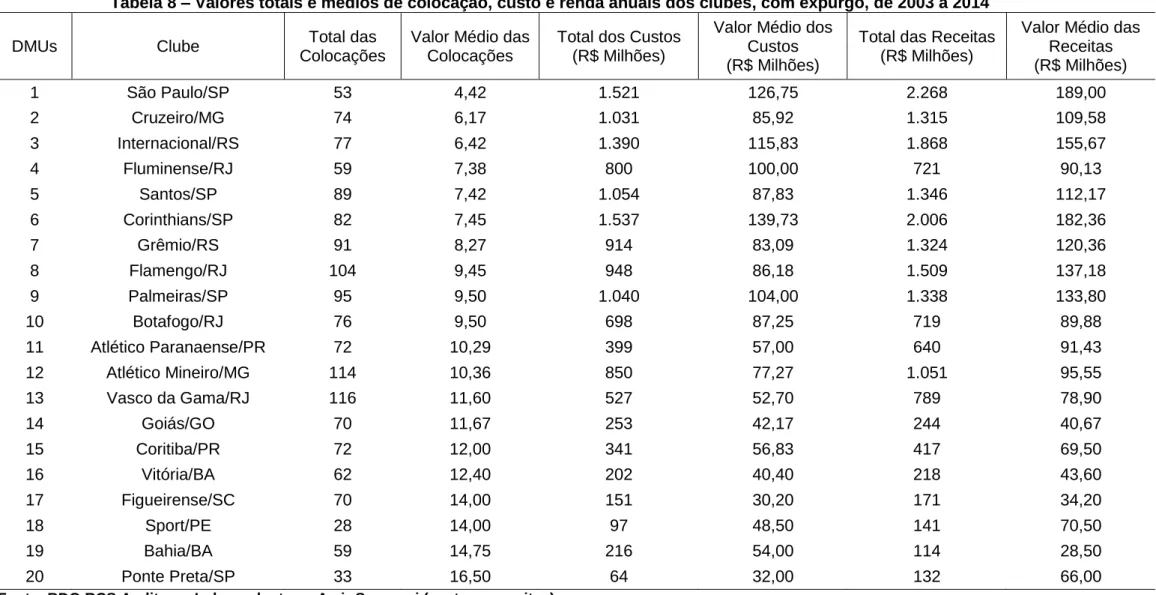

Os valores médios de custo e receita são retirados das Tabelas 10 e 11, respectivamente, e os valores médios das colocações finais dos clubes são retirados da Tabela 24 (ver Apêndice). Neste caso, foram apuradas receitas, custos e valores de classificação de treze clubes, a saber: Corinthians, Grêmio, Palmeiras, Goiás, Atlético Paranaense, Atlético Mineiro, Botafogo, Vasco da Gama, Coritiba, Figueirense, Vitória e Bahia, Ponte. . O segundo motivo é que os estudos do consultor esportivo Amir Somoggi e da BDO RCS Auditores Independentes não trazem informações sobre as receitas e despesas de alguns clubes e nesta situação, dez clubes têm seus valores apurados, a saber: Botafogo, Atlético Paranaense, Fluminense. , Goiás, Vitória, Figueirense, Ponte Preta (de 2003 a 2006), Bahia (de 2003 a 2006 e 2009), Sport Recife (de 2003 a 2010) e Flamengo (2012).

Com os valores totais assim obtidos, foram obtidos os valores médios correspondentes às participações nas edições do campeonato brasileiro, para as quais havia dados, encontrando-se os seus valores médios, conforme mostra a tabela 8, que lista os clubes. em ordem decrescente de classificação média final. Caso contratem jogadores de alto valor, os clubes tendem a aumentar suas dívidas, prejudicando sua gestão futura. Isso pode não acontecer quando a receita gerada por esses contratos for maior que seus custos.

Porém, como os clubes não têm dívidas, podem aumentar suas despesas, contratar jogadores de alto valor, o que resulta em melhores posições finais no campeonato. Ao utilizar o valor ordinal da classificação dos clubes nos campeonatos, percebe-se que os valores aumentam do melhor para o pior classificado. A Tabela 9 mostra os valores de entrada, ou seja. valores de custo médio e valores de saída, ou seja, valores médios de receita, posicionamento e posicionamento de Macbeth retirados da Tabela 7.

Além disso, de acordo com Mello et al., (2005, p. 2531) neste modelo, DMUs operando com baixos valores de entrada alcançam retornos crescentes de escala, enquanto DMUs operando com altos valores de entrada alcançam retornos decrescentes de escala. escalar

ANÁLISE DE DADOS FINANCEIROS

RECEITA

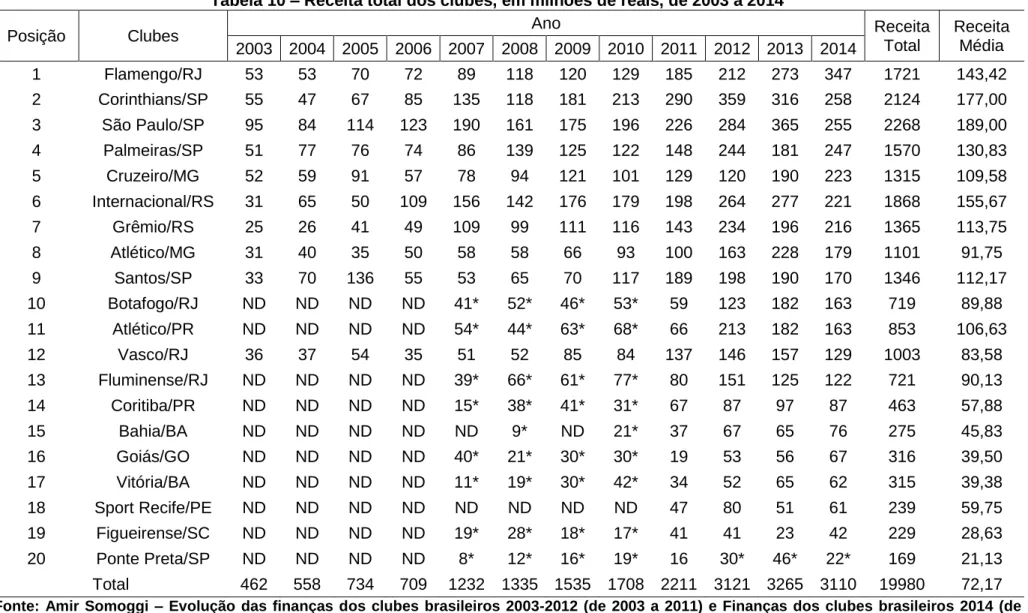

Em 2011, dez clubes ultrapassaram R$ 100 milhões em receita total, ou seja, metade dos 20 maiores clubes estudados. Seis clubes receberam entre R$ 300 milhões e R$ 200 milhões em receita total, que foram Corinthians, São Paulo, Palmeiras, Cruzeiro, Internacional e Grêmio. Outros seis clubes tiveram receitas totais entre R$ 200 milhões e R$ 100 milhões, neste caso, Atlético Mineiro, Santos, Botafogo, Atlético Paranaense, Vasco da Gama e Fluminense.

Sete clubes não chegaram aos R$ 100 milhões, a saber: Coritiba, Bahia, Goiás, Vitória, Sport Recife, Figueirense e Ponte Preta;

CUSTO

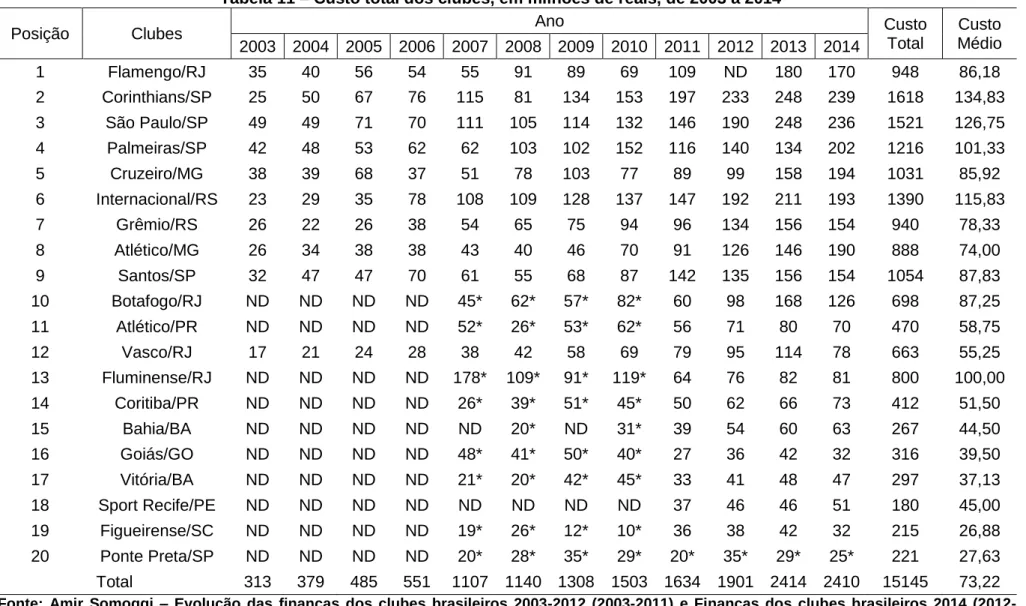

No entanto, a crise econômica de 2008, que atingiu o Brasil e o mundo, não levou à redução dos valores de custo. Uma razão é que, à medida que a receita total aumenta, os clubes se sentem confiantes de que podem aumentar seus custos totais independentemente de suas dívidas. No entanto, se compararmos a evolução percentual da receita total média com a dos custos totais médios dos clubes, verifica-se que estes últimos cresceram menos que os primeiros, pois o crescimento da receita total média anual dos clubes foi de 18,9%. , os custos médios foram de 7,3%.

Nota: (*) o valor do custo anual total foi apurado pelo valor do superávit/déficit informado no relatório.

ENDIVIDAMENTO

LUCRO

GESTÃO

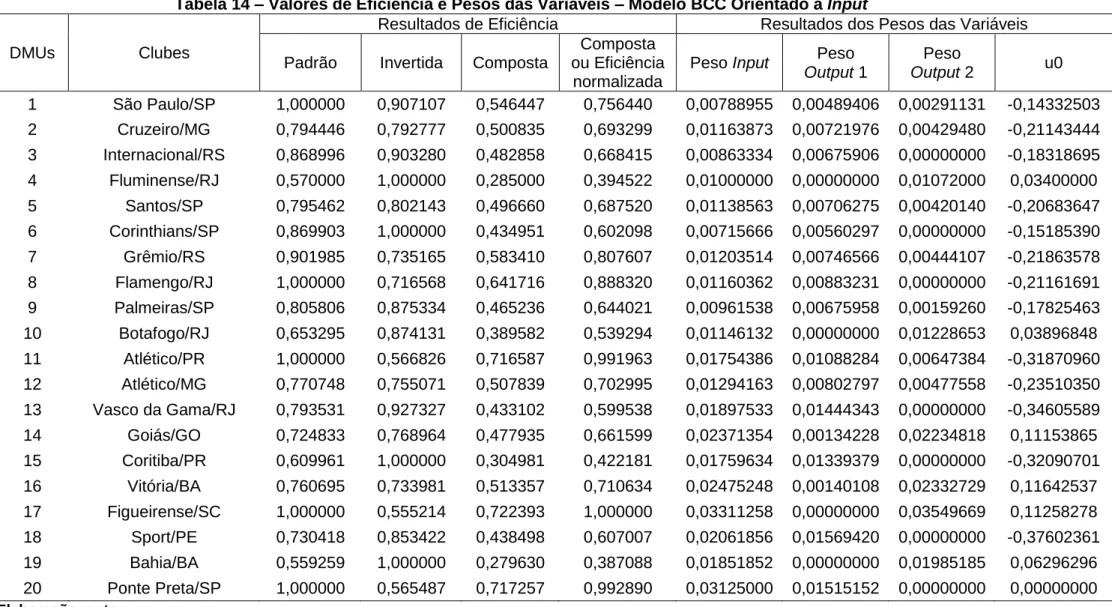

Dados os custos incorridos, como insumo, os clubes que conseguem gerar receita e nível de colocação no campeonato brasileiro, como saídas 1 e 2, são: São Paulo, Flamengo, Atlético Paranaense, Figueirense e Ponte Preta. Observa-se que clubes eficientes possuem faixas distintas de custos, receitas e disposições finais, que são condizentes com suas estratégias. Esse conceito é importante, pois a tabela 17 mostra os valores de custo que os clubes devem ter para atingir seu padrão e serem mais eficientes com os novos custos, obtendo melhor rendimento e classificação final nos campeonatos brasileiros.

Assim, como Kuper e Szymanski (2010, p. 56) correlacionaram os gastos com salários e classificações para os clubes de futebol ingleses, este estudo fez a mesma correlação para os clubes. Por exemplo, o São Paulo, que teve a melhor classificação final do campeonato brasileiro de 2003 a 2014, tem classificação final média igual a quatro e ocupa a primeira posição entre os clubes. Os clubes considerados de baixo custo têm pequenas fontes de receita e baixos custos totais, e competem em campeonatos nacionais em série.

Porém, na mesma tabela 28 (ver Anexo) é possível identificar, entre os clubes médios, valores de receitas e custos que podem ser atribuídos entre a lista de clubes de elite. Identificar também o clube mais eficiente e ineficiente do ponto de vista económico e desportivo, e os clubes de referência. DMUs são unidades de tomada de decisão, que neste caso são clubes.

No entanto, os clubes dependem da receita total para pagar seus custos totais, bem como suas dívidas. Ou seja, a competição no jogo significa que os clubes competem entre si para vencer o jogo. A Miopia do Marketing Esportivo nos Clubes de Futebol no Brasil: Uma Proposta de Modelo de Gestão do Marketing Esportivo para os Clubes Brasileiros.