Daí a importância de pesquisar os determinantes da aceitação das tecnologias digitais entre os clientes recentemente, quando o uso das tecnologias citadas está mais presente no cotidiano das pessoas. O setor bancário é um dos maiores investidores em tecnologia da informação (TI) no Brasil (Kovalczyk, 2017; Faria & Maçada, 2011) e um dos primeiros a alinhar seu desenvolvimento de automação com países estrangeiros (Diniz, 2004). portanto, estudos sobre a adoção de tecnologias digitais pelos clientes sempre serão de interesse do setor. A seguir são apresentados os modelos teóricos mais utilizados sobre aceitação de tecnologia e justifica-se a escolha do modelo TAM.

A adoção de tecnologias é tema de interesse de pesquisadores há décadas, e várias teorias e modelos de análise têm sido utilizados na tentativa de identificar seus determinantes. As variáveis TAM foram escolhidas para a construção de nosso modelo conceitual por ser um modelo amplamente testado e aplicado em estudos de adoção de tecnologias por clientes no setor bancário, e impacta no entendimento da aceitação de sistemas de informação. . Houve vários outros estudos acadêmicos baseados no modelo TAM original, incluindo estudos com foco em aspectos da adoção de tecnologia habilitada para Internet, por exemplo, Davis et al.

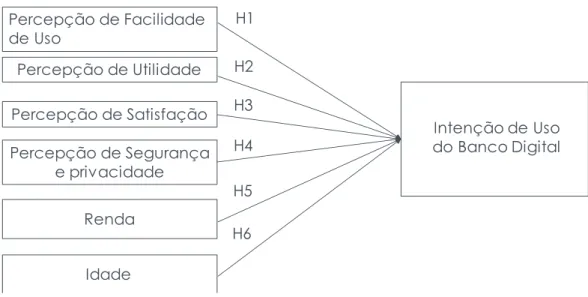

H1: A percepção de facilidade de uso tem efeito positivo na intenção de usar o banco digital. H3: A satisfação percebida tem um efeito positivo na intenção dos consumidores de usar o banco digital. H4: A percepção de segurança e privacidade tem um efeito positivo na intenção dos consumidores de usar o banco digital.

Estudos anteriores constataram que a renda familiar tem um efeito positivo na adoção de serviços de internet banking (Karjalouto, Mattila & Pento, 2002; Mauter, 2005).

PROCEDIMENTOS METODOLÓGICOS

Venkatesh et ai. (2003) e Wang, Wu e Wang (2009) descobriram que os entrevistados mais jovens tendem a desenvolver níveis mais altos de confiança nos serviços bancários móveis do que os entrevistados mais velhos. Segundo Mattila et al. 2003), os clientes mais velhos têm uma percepção significativamente maior de dificuldade em usar computadores e um nível mais alto de incerteza percebida em comparação com outros clientes. Desta forma, a partir da definição do conjunto de hipóteses, formuladas com base na literatura explorada, busca-se testar e saber dentre elas quais são as mais significativas e representativas para explicar a aceitação da tecnologia no banco digital.

Quanto aos procedimentos, classifica-se como empírico e descritivo, pois busca conhecer mais sobre um fenômeno, no caso, os fatores que influenciam a decisão de uso dos bancos digitais, e os elementos de interpretação desses fenômenos (Malhotra, 2012) ) . As variáveis Percepção de satisfação e Percepção de segurança e privacidade foram incluídas por serem amplamente utilizadas na literatura e consideradas relevantes. Como instrumento de coleta de dados optou-se pela adoção do questionário desenvolvido por Pikkarainen et al (2004), por ser um instrumento amplamente testado e validado por meio da análise fatorial.

Conforme procedimento do autor, os quatro fatores relacionados à finalidade de uso foram tratados como variáveis independentes e agrupados em escalas. Técnicas estatísticas multivariadas são necessárias para estudos que visam explicar problemas complexos (Hair et al., 2016). O objetivo da coleta de dados foi observar as relações estatísticas entre as variáveis independentes e os determinantes da intenção de uso do Banco Digital.

Se eu tiver acesso ao Digital Banking, pretendo usá-lo Venkatesh e Davis, 2000 Pretendo aumentar meu uso do Digital Banking no futuro. Acho que seria fácil fazer o que eu quero através do Banco Digital. Minha interação com o Banco Digital seria clara e. No geral, acho que seria fácil usar o Banco Digital Usar o Banco Digital me permitiria usar os serviços bancários mais rapidamente.

Usar o Banco Digital para meus serviços bancários aumentaria minha produtividade no trabalho e na minha vida diária. Os respondentes foram selecionados em amostragem por conveniência, que segundo Hair et al (2016) envolve a seleção de itens da amostra que são mais acessíveis e podem fornecer as informações necessárias. As respostas marcadas como “não sei” e os dados faltantes foram tratados seguindo o tratamento recomendado por Hair et al (2016).

ANÁLISE E DISCUSSÃO DE RESULTADOS

A facilidade de uso recebeu média de 4,0009, com desvio padrão de 1,33403, em uma escala de 1 a 5, onde 5 significa que o respondente concorda fortemente com a afirmação. A intenção de uso apresentou média de 3,8527 e desvio padrão de 1,33403 (relativamente alto), com variação relativamente alta quanto à concordância e discordância nas falas. A técnica estatística de regressão linear múltipla foi utilizada para verificar se os construtos independentes utilidade percebida, facilidade de uso, satisfação percebida e segurança e privacidade, assim como as variáveis idade e renda tiveram impacto significativo no construto dependente intenção de ser usado. .

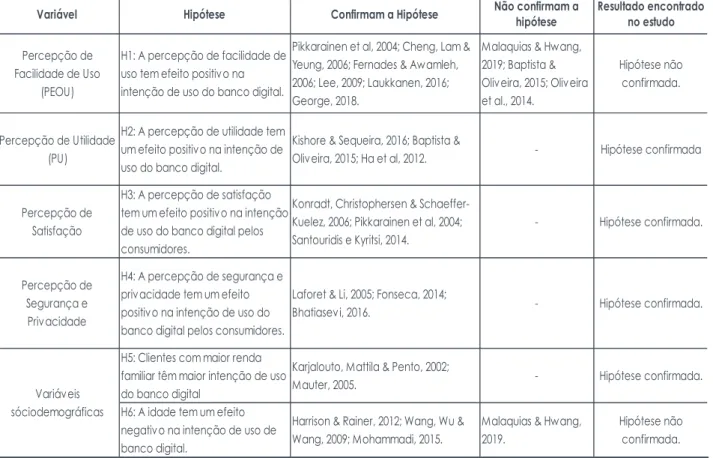

Os fatores facilidade de uso e idade não apresentaram correlação significativa com a intenção de uso com um nível de confiança mínimo de 95% (p-valor abaixo de 0,05), conforme recomendado na literatura (Hair, 2017). Embora haja muita evidência na literatura sobre a importância e o efeito da "facilidade de uso percebida" na "intenção de usar internet banking e mobile banking" (Pikkarainen et al, 2004; Cheng, Lam & Yeung, 2006; Fernades & Awamleh, 2006; Lee, 2009; Laukkanen, 2016; George, 2018), essa correlação não foi significativa para o estudo atual. No entanto, esse resultado coincide com o encontrado nos estudos de Malaquias e Hwang (2019) sobre a aceitação do mobile banking no Brasil e nos EUA, o trabalho de Baptista e Oliveira (2015) sobre a aceitação do mobile banking em países africanos e Oliveira e cols. 2014) em Portugal, onde o fator de facilidade de uso percebida também não teve efeito significativo sobre o fator dependente de intenção de uso.

Baptista e Oliveira (2015) defendem que o elevado nível de utilização do telemóvel em Portugal pode ter influenciado a baixa importância da “facilidade de utilização percebida”, que requer pouco esforço para aceitar o mobile banking. Apesar disso, Malaquias e Hwang (2019) argumentam que o construto de facilidade de uso parece continuar sendo um fator importante para melhorar a aceitação dessa tecnologia. Assim, tendo em conta os resultados apresentados, não é possível provar a hipótese 6 que afirmava que “a idade afeta negativamente a intenção de utilização do banco digital”.

A Tabela 7 mostra, para a amostra pesquisada, que a utilidade percebida dos construtos (coeficiente padronizado 0,271); satisfação percebida (coeficiente padronizado 0,318); segurança e privacidade (coeficiente padronizado 0,253); e a variável renda (coeficiente padronizado 0,116) têm impacto estatisticamente significativo na intenção de uso do banco digital. A hipótese 2 de que “a percepção de utilidade tem efeito positivo na intenção de uso do Banco Digital” pode ser confirmada, seguindo as hipóteses estabelecidas na literatura. Pode-se concluir que a percepção dos entrevistados de que o banco digital será útil em seu dia a dia pode aumentar as chances de uso ou a possibilidade de maior uso do serviço no futuro.

A hipótese 4 sobre o construto percepção de segurança e privacidade também foi aceita, confirmando que “a percepção de segurança e privacidade tem efeito positivo na intenção de uso do banco digital”. Em relação às variáveis demográficas, apenas a hipótese 5, “clientes com maior renda familiar têm maior intenção de usar o banco digital”, foi estatisticamente significativa e relevante para o modelo, embora tenha sido confirmada com menor grau de certeza, com alfa < 0 ,1. Como argumenta Meuter (2005), o aumento da renda também poderia aumentar as oportunidades de acesso a dispositivos mais atualizados (por exemplo, computadores e dispositivos móveis) e fornecer motivação para economizar tempo e praticidade no relacionamento com o banco, o que poderia justificar a maior intenção de uso por pessoas com rendimentos mais elevados.

Dessa forma, confirmou-se a hipótese 5 que defendia que “clientes com maior renda familiar têm maior intenção de utilizar os serviços bancários digitais”. A Figura 3 apresenta o modelo final estruturado a partir da estimação dos parâmetros e o resultado das hipóteses testadas, relacionando a variável dependente intenção de uso do banco digital aos construtos e variáveis independentes consideradas estatisticamente significativas consideradas na estimativa da regressão.

CONCLUSÕES

Do ponto de vista gerencial, os resultados encontrados indicam fatores importantes a serem incluídos em campanhas publicitárias e de marketing que queiram abordar o mercado consumidor brasileiro desse segmento. As variáveis dos construtos utilidade percebida, satisfação percebida e segurança e privacidade foram apontadas como as mais importantes, além da variável renda, influenciando a intenção de uso de produtos bancários por potenciais clientes. Apesar dos resultados satisfatórios da pesquisa, uma vez que um número considerável de suas hipóteses foram confirmadas, algumas limitações devem ser apontadas.

Outra limitação é que a coleta de dados da pesquisa foi focada na região de Salvador, o que também limita a possibilidade de generalizações para o país, uma vez que não é possível considerar Salvador um país suficientemente representativo para hábitos e costumes em nível nacional. Apesar do esforço em buscar diversidade de dados, ao realizar pesquisas em diferentes países, não foi possível obter uma amostra suficientemente diversificada que permitisse captar diferentes percepções (por exemplo, por idade). Trabalhos futuros que visem explorar o tema poderiam se dedicar a explorar tais limitações, estendendo o estudo para âmbito nacional e realizando a coleta de dados por meio de amostra probabilística, permitindo a generalização dos resultados.

É importante observar que a grande maioria dos estudos empíricos sobre adoção de tecnologias bancárias não se baseia em probabilidade e amostragem aleatória. Ressalta-se, ainda, que embora o estudo tenha as limitações citadas acima, sua metodologia pode ser replicada em contextos isentos dessas limitações, trazendo mais contribuições acadêmicas e gerenciais sobre os fatores que influenciam a intenção de uso dos bancos digitais .

Dos bancos tradicionais aos digitais: quais riscos corporativos os bancos brasileiros enfrentam ao investir em Fintechs?. Revista Internacional de Administração e Ciências Administrativas Dependência financeira, concorrência no setor bancário e crescimento econômico. Motivação extrínseca e intrínseca para usar computadores no local de trabalho, Journal of Applied Social Psychology, vol.

-banking culture: A comparison of EU 27 countries and the Portuguese case in the EU 27 retail banking context, Journal of Retailing and Consumer Services, Vol. 2007), Data Analysis Using Regression and Multilevel/Hierarchical Models, Cambridge University Press, New York, NY. Perceptions of internet banking users - a structural equation modeling (SEM) approach. 1991). How many subjects are needed to do a regression analysis, Multivariate Behavioral Research, Vol. International Journal of Human-Computer Studies, v. Marketing 4.0: making traditional e.g. digital. Rio de Janeiro: Sextant.

Consumer adoption versus rejection decisions in apparently similar service innovations: The case of the Internet and mobile phone. A theoretical extension of the technology acceptance model: Four longitudinal field studies. 2013), Métodos De Pesquisa Em Administração, Atlas, São Paulo.