Presidência da República Federativa do Brasil Ministério da Educação Secretaria de Educação Profissional e Tecnológica Diretoria de Integração de Redes de Educação Profissional e Tecnológica. Este caderno foi elaborado pelo Centro de Educação Profissional Sebastião de Siqueira/GO, para a Rede e-Tec Brasil, vinculada ao Ministério da Educação em colaboração com a Universidade Federal de Mato Grosso.

Indicação de Ícones

Introdução à Contabilidade 13 1.1 Introdução e conceito de contabilidade 13

- Aspectos qualitativos e quantitativos 16

- Representação gráfica do patrimônio 23

Palavra da Professora-autora

Nesta edição comentaremos e discutiremos a teoria e a prática do uso da contabilidade no dia a dia das empresas. Esta é uma ferramenta de consulta e orientação profissional, escrita de forma muito simples, para facilitar a sua compreensão de alguns aspectos da Contabilidade Introdutória.

Apresentação da Disciplina

Com as mudanças aceleradas e o crescimento econômico, são necessários cada vez mais profissionais contábeis qualificados e atualizados para atender à demanda e às constantes exigências do mundo onde o trabalho se tornou tão competitivo. Vale lembrar que o mundo do trabalho exige cada vez mais profissionais bem preparados para atender às crescentes demandas das empresas de forma competente e eficiente.

Sumário

Apuração do Resultado do Exercício 65

Operações com Mercadorias - parte 3 89

- Introdução e conceito de contabilidade

Talvez você já tenha se perguntado: O que é contabilidade, para que serve e como entendê-la. Você certamente já ouviu falar muito sobre contabilidade, mas quer saber como explicar para alguém com suas próprias palavras?

Introdução à Contabilidade

- Campo de aplicação da contabilidade

- Técnicas contábeis

- Formas de tributação

Não se preocupe, pois nas palestras apresentaremos a importância da contabilidade, seu conceito e campo de atuação no mundo do trabalho, e a necessidade de um profissional bem preparado que atenda às exigências e à crescente demanda. empresas de forma competente e eficiente. Dependendo do conteúdo estudado, a empresa poderá pertencer a um dos vários tipos de sociedades existentes no início da atividade, em que um grupo de duas ou mais pessoas se reúnem e se submetem ao regulamento para o exercício da atividade. ordinário.

Patrimônio

- Patrimônio

- Representação gráfica do patrimônio

- Ativo maior que o passivo

- Ativo menor que o passivo

- Ativo igual ao passivo

Vale lembrar que o equilíbrio do patrimônio líquido ocorre porque nem sempre a soma dos bens e direitos é igual à soma dos passivos. Uma posição líquida positiva, também chamada de Posição Excedente Líquida ou Posição Ativo Líquida, ocorre quando o valor dos ativos e direitos é maior que o valor dos passivos.

Patrimônio e Contas

- Passivo: origem dos recursos

- Ativo: aplicação dos recursos

- Contas

- Classificação das contas

- Natureza das contas

- Função das contas

- Código e grau da conta

- ATIVO

- ATIVO CIRCULANTE

- Débito e crédito das contas

- Plano de contas

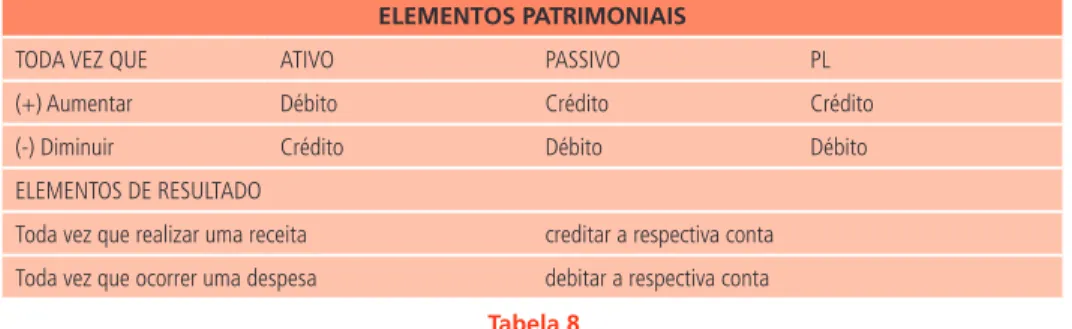

Note-se que a vertente do passivo implica crédito, uma vez que as contas que o compõem são de natureza creditícia (com exceção dos retificadores, que, embora pertencentes ao passivo, são de natureza devedora). Contas de ativos e contas de despesas são contas de débito, enquanto.

Contas

- Funções e objetivos do plano de contas

- Contas patrimoniais

- Contas de resultado

O plano de contas é uma lista padronizada de todas as contas ou um conjunto de contas que a empresa utiliza para atender às necessidades de registro de fatos administrativos. Diante do que foi apresentado, vamos conhecer mais sobre as funções e finalidades do plano de contas. Vale ressaltar que a função do plano de contas é possibilitar o método (modelo) correto de controle do patrimônio da empresa.

Manual de Contabilidade – na Contabilidade Geral é uma tabela explicativa que contém a função, função e tipo de cada conta. Nesta aula você pôde verificar que o plano de contas é uma lista padronizada de todas as contas ou um conjunto de contas que a empresa utiliza para atender às necessidades de registro de fatos administrativos e é criado pelo contador.

Escrituração

- Atos e fatos administrativos

- Métodos de escrituração

- Classificação dos livros

- Lançamento

- Elementos essenciais de um lançamento

Fatos adicionais variáveis – incluem uma conta de capital e uma ou mais contas de receitas, por exemplo: aluguéis recebidos. Fatos mutáveis decrescentes - incluem uma conta patrimonial e uma ou mais contas de despesas que reduzem o patrimônio líquido, por exemplo: aluguel pago e contas pagas. Fatos suplementares mistos – incluem duas ou mais contas patrimoniais e uma ou mais contas de resultado.

Pequenos fatos mistos – envolve duas ou mais contas de balanço e uma ou mais contas de despesas. A contabilização ocorre através do registro das operações realizadas pela empresa na ordem em que ocorrem (forma cronológica) e com valores apropriados em livros específicos como: Diário, Razão, Livro Caixa e Livro Conta Corrente. a) ( ) A escrituração na língua e moeda nacionais, na ordem cronológica de dia, mês e ano, é formalidade intrínseca ao livro Diário.

Lançamentos Contábeis

- Como elaborar um lançamento?

- Fórmulas de lançamento

É importante observar que um lançamento pode ter mais de uma conta de débito e/ou mais de uma conta de crédito. Aceitação de nota promissória - Comercial Automóvel Ltda 5.000,00 3ª fórmula: mais de uma conta devedora e uma conta credora. Uma conta de débito e uma de crédito; na segunda fórmula, uma conta é debitada e mais de uma conta é creditada; na terceira fórmula mais de uma conta devedora e uma conta credora e na quarta fórmula mais de uma conta devedora e mais de uma conta credora.

Para familiarizá-lo com o registro dos fatos no diário, contabilizamos o interesse e os fatos sobre a criação de uma empresa. É importante ressaltar que no momento da constituição é feito um registro contábil, debitando uma conta representativa do valor do capital, que pode ser dinheiro, bens ou direitos.

Razonete e Balancete

- Razonete

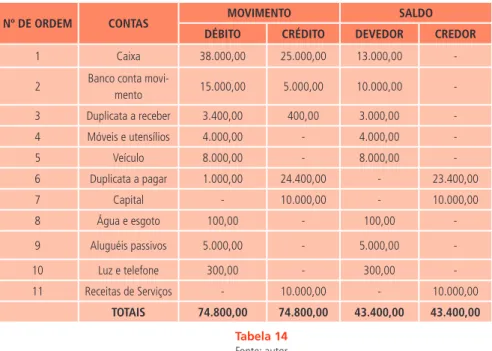

- Balancete de verificação

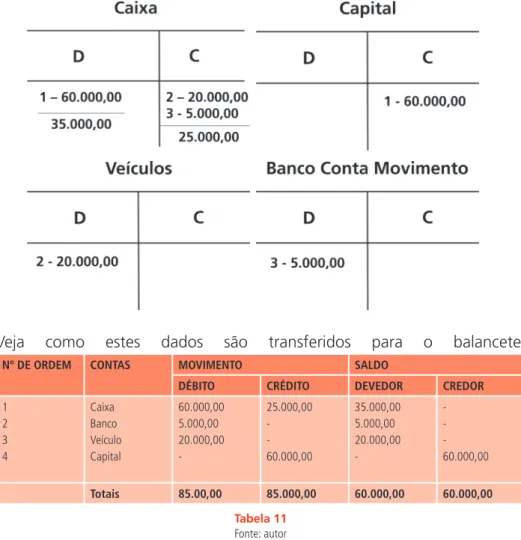

Observe que para registrar a venda do carro, o primeiro passo seria registrar o lançamento no livro diário, debitar na conta caixa para receber o dinheiro e creditar na conta do veículo pela venda do carro. Nesta operação foram movimentadas duas contas, no primeiro exemplo a conta dinheiro (representando o dinheiro), e neste caso a conta veículo (representando o carro). Importante ressaltar que na conta caixa foi debitado R$ 40.000,00 pelo recebimento da venda do veículo, enquanto na conta do veículo foi creditado o mesmo valor devido à venda do veículo.

O segundo exemplo é semelhante ao primeiro, a conta Caixa foi debitada pelo recebimento (entrada de dinheiro) da venda de mercadorias no valor de R$ 5.000,00 e a conta Mercadorias foi creditada pela venda (saída) de mercadorias no mesmo valor, ou seja, R$ 5.000,00. Mas vale lembrar que a coluna de movimentação (a terceira do balanço acima) foi preenchida transferindo o débito total e o crédito total de cada conta contida nas finanças apresentadas, por exemplo a conta Caixa teve um débito de R$ 60.000,00 e um crédito de R, restando um saldo devedor de R$ 35.000,00.

- Apuração do resultado do exercício

- Roteiro para a apuração do resultado do exercício

Passo 4: É hora de transferir o saldo da conta de lucros e perdas para a conta de lucros ou perdas acumuladas. Observe a tabela e as notas, depois tente transferir os saldos das contas de despesas e receitas para a conta de apuração do resultado do ano. É hora de transferir o saldo da conta de lucros e perdas para a conta de lucros ou perdas acumuladas.

O cálculo do resultado do exercício consiste em somar os débitos e créditos das contas do balanço para verificar se houve lucro ou prejuízo. As contas que permanecem com saldo no Razão após a apuração do Resultado Anual são chamadas de Contas de Resultado.

- Operações com mercadorias

- Registro das compras e das vendas de mercadorias

- Fatos que alteram o valor das compras

- Fatos que alteram o valor das vendas

- Impostos incidentes sobre compras e vendas

- Venda de mercadorias com incidência

Assim, a conta de estoque de mercadorias estará sempre atualizada e refletirá o valor das mercadorias em estoque. Compras de mercadorias – Imagine o seguinte evento: Sr. Paulo de Sousa adquiriu bens conforme fatura nº. 166 do fornecedor Fabrício Santos Ltda. no valor de R$ 15.000,00 em dinheiro. Exemplo: Sr. Roberto Ferreira compra mercadoria à vista do fornecedor Ezequiel Martins, conforme nota fiscal nº.

Na contabilização dessas operações são utilizadas três contas: Estoque, Compra de mercadorias e Venda de mercadorias. Portanto, o lançamento no livro diário será um débito de R$ 4.000,00 na conta caixa e um crédito do mesmo valor na conta de vendas de mercadorias.

- Resultado da conta mercadorias

Observe pelo exemplo que na Conta Venda Mercadoria é creditado o valor bruto da venda e esse valor será transferido para a Conta Resultado da Conta Mercadoria no momento da apuração do resultado. No caso de Vendas de Mercadorias sujeitas a ICMS são necessários dois lançamentos, um para registrar o valor da venda e outro para registrar o valor do ICMS cobrado na venda. CVM = Custo das Mercadorias Vendidas C = Compra de mercadorias Ei = Estoque inicial de mercadorias EF = Estoque final de mercadorias.

3 - Estoque de mercadorias ao custo das mercadorias vendidas (CPV) Registro do estoque final, de acordo com o inventário físico realizado. Utilizando o método da conta desdobrada com inventário periódico, para apurar o resultado da conta de mercadorias, é necessário primeiro saber o valor do estoque de mercadorias liberado no último dia do ano em que é realizado o inventário de mercadorias.

- Contabilização do IPI, PIS e COFINS

- Provisões - conceito e classificação

Quando a conta de menor valor for uma conta de IPI a ser restabelecida, esta conta deverá ser creditada para seu encerramento e a conta de IPI deverá ser debitada (mediante transferência desse saldo) e a diferença ou crédito resultante. dessas operações será o valor do imposto a pagar. Por outro lado, caso haja saldo menor na conta de IPI para cobrança, é necessário creditar a conta em questão para fechá-la e debitar a conta de IPI para cobrança, e a diferença nesta operação será o saldo devedor. , o que significa que a empresa adquiriu um direito que pode ser posteriormente compensado (deduzido). O faturamento da Cofins envolve o débito na conta Cofins e o crédito na conta Cofins para recuperação.

Esta provisão é amortizada quando a responsabilidade é paga ao Estado, a débito da conta de provisão para contribuições sociais e a crédito da Caixa ou conta bancária. Para as empresas que optam pelo lucro real, a alíquota é de 1,65% e sua contabilização no Diário é feita por débito na conta do Pis na liquidação e crédito na conta do Pis para recuperação.

Demonstrações Contábeis

- Balanço patrimonial

- Demonstração de lucros ou prejuízos acumulados (DLPA)

- Demonstração do fluxo de caixa (DFC)

- Substituição da DOAR, (Demonstração das Origens e Aplicações de Recur- sos, pela DFC (Demonstração do Fluxo de Caixa), art 176, IV

- Criação de dois novos grupos de contas conforme o art 178

- Alteração no critério de avaliação de coligadas art 248

- Criação da reserva de incentivos fiscais

A Demonstração do Resultado do Exercício – DRE é uma demonstração contábil e nela você pode conferir o resultado obtido pela empresa (lucro ou prejuízo) em um determinado período, que geralmente corresponde ao período de um ano. Na determinação do cálculo do resultado do exercício, este será calculado de acordo com o Princípio da Competência. Resumidamente, este demonstrativo indica a origem de todo o dinheiro que entrou no caixa em determinado período e também o resultado do fluxo financeiro.

Essas demonstrações são: balanço patrimonial, demonstração de lucros e perdas do exercício, demonstração de lucros ou perdas do balanço, demonstração de mutações do patrimônio líquido e demonstração de fluxo de caixa. A demonstração dos fluxos de caixa mostra a origem de todo o dinheiro que entrou no tesouro durante um determinado período, bem como o resultado dos fluxos financeiros.