Internalidade e difusão de práticas de governança em cooperativas de crédito mineiras / Álisson Gonçalves dos Santos. Nesse contexto, as cooperativas de crédito de grande importância na economia mineira, desde 2010, são obrigadas a adotar boas práticas de GC em sua gestão.

Objetivo geral

Dada a relevância econômica dessas instituições e a consideração da GC como um elemento moderno e obrigatório nas cooperativas de crédito, cria-se uma oportunidade para entender como as práticas de GC são internalizadas. Portanto, este trabalho visa responder a seguinte questão: Qual o nível de internalização das práticas de gestão nas cooperativas de crédito mineiras e como essas práticas são assimiladas na gestão.

Objetivos específicos

Segundo o anuário da União e Organização das Cooperativas do Estado de Minas Gerais (OCEMG, 2019), as cooperativas ocupam lugar de destaque no cenário econômico do estado. De acordo com o anuário, o braço de crédito da cooperativa possui o maior número de pontos de atendimento do estado.

Justificativa

Silva e Guerra Junior (2013) observam que é necessário esclarecer os fatores da dinâmica interna dessas organizações, embora não possamos deixar de ressaltar a importância das cooperativas de crédito como fatores de desenvolvimento regional, principalmente em relação aos seus cooperados, e na além disso, direcionam soluções de gestão que auxiliam no seu desenvolvimento. 2018) sugerem que pesquisas futuras examinem o alinhamento entre as práticas organizacionais e aquelas exigidas pelas autoridades reguladoras. Além disso, os resultados deste estudo podem fornecer informações relevantes para orientar a tomada de decisão quanto ao desenho e operação da GC nas cooperativas de crédito.

Aspectos Conceituais de Governança Corporativa

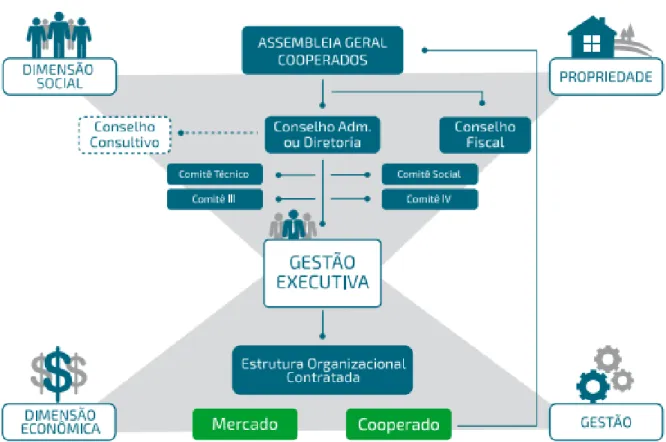

Cadbury (1999), entretanto, afirma que a GC retrata a estrutura de valores que permeiam as organizações em seu ambiente de relações internas e externas. Segundo o Instituto Brasileiro de Governança Corporativa (IBGC, 2018), governança corporativa é o processo a partir do qual as organizações são administradas, controladas e desenvolvidas, levando em consideração as relações entre proprietários, conselho de administração, conselho de administração, órgãos fiscalizadores e demais partes interessadas .

Práticas e princípios de governança

Basicamente, os autores acreditam que o conjunto de práticas de GC é responsável por chegar à sua definição. Para Erfurth e Bezerra (2013), as melhores práticas de GC são importantes para garantir a transparência e reduzir a assimetria de informações entre os stakeholders.

Governança corporativa em cooperativas

Ainda segundo a OCB (2016), a governança cooperativa é uma forma de gestão estratégica baseada nos valores e princípios cooperativistas, na qual são criadas práticas éticas para atingir os objetivos sociais, para garantir que a gestão cooperativa seja realizada de forma sustentável e de acordo com os associados. ' interesses. É nesse ambiente que ocorrem os custos de transação e agência, pois a gestão da cooperativa deve informar aos membros como os recursos foram usados e como os resíduos foram alocados, sendo o membro o principal interessado na responsabilidade.

Diretrizes para boas práticas de governança em cooperativas de crédito

É também claro que os requisitos de formação técnica, deveres e responsabilidades dos administradores com funções executivas devem constar dos estatutos da cooperativa. Com relação à prestação de informações, o BACEN (2008) recomenda que os administradores com funções executivas assegurem que os membros dos órgãos de administração estratégica e fiscal tenham acesso às instalações da cooperativa, informações e documentos necessários ao desempenho de suas respectivas funções.

Cooperativas de crédito

Tendo como parâmetros as mesmas diretrizes, o BACEN reaproveitou em 2014 uma pesquisa apresentada em 2009 com o objetivo de atualizar uma ampla base de dados sobre a governança das cooperativas de crédito. A primeira cooperativa de crédito do mundo foi fundada em Heddesdorf, na Alemanha, em 1864. Segundo Silva e Ratzmann (2013), as cooperativas de crédito começaram a ser observadas em diversos países, inclusive no Brasil, a partir da primeira década do século XX. .

De acordo com a resolução, as cooperativas de crédito individuais são assim divididas com base nas operações realizadas nas seguintes categorias: cooperativas de crédito plenas, cooperativas de crédito clássicas e cooperativas de crédito de capital e empréstimo. As particularidades de cada uma dessas categorias estão dispostas nos parágrafos 25 e 26 da referida resolução e limitam a atuação das cooperativas de crédito em mercados altamente voláteis com o objetivo de preservar seu patrimônio.

Primeira fase – Aplicação do questionário

O estudo foi realizado em duas fases, sendo que ambas as fases do estudo possuem caráter qualitativo. Técnicas de interpretação são usadas para coleta e análise de dados, e os resultados não são generalizáveis. A primeira fase do estudo caracterizou-se pela aplicação de um questionário e a segunda pela realização de entrevistas.

De posse das respostas, diferentemente de Santos (2016) que adotou variáveis de controle e posteriormente realizou a análise fatorial, os dados deste trabalho foram encaminhados para estatística descritiva, que segundo Akamine e Yamamoto (2013) visa melhor organizar e apresentar os resultados obtidos. Assim, os resultados foram organizados em uma planilha do Software Excel para destacar cada questão individualmente, permitindo a comparação das práticas de gestão das cooperativas de crédito mineiras com as propostas pelo BACEN (2008).

Segunda fase – Realização das entrevistas

Os gestores participaram de uma entrevista semiestruturada, realizada por meio de um roteiro previamente testado, com o objetivo de verificar se as práticas gerenciais foram assimiladas pelos gestores e analisar seu impacto em sua rotina de trabalho. Com o consentimento dos entrevistados, o conteúdo das entrevistas foi gravado e posteriormente transcrito para análise de conteúdo. A finalidade da análise de conteúdo é a inferência de conhecimentos sobre as condições de produção (ou, em última instância, de recebimento), inferência essa que se faz por meio de indicadores (quantitativos ou não) (BARDIN, 2011, p. 34.).

Operacionalizamos a análise de conteúdo seguindo as regras propostas por Bardin (2011), como exaustão, representatividade, homogeneidade e relevância. Um questionário desenvolvido por Santos (2016) contendo 60 questões foi utilizado para verificar o posicionamento das cooperativas em relação às boas práticas de gestão propostas pelo BACEN.

As categorias de análise

Representatividade e participação

Constatou-se que a maioria das cooperativas, representada por 65%, realizava eventos sociais com o objetivo de atrair associados para participar das AGs, como festas, sorteios, almoços e churrascos. A oferta de transporte para cooperados que moram em localidades distantes do local de realização da AG foi verificada em 15% das cooperativas. Constatou-se, portanto, que as cooperativas pesquisadas utilizam diversos meios para cumprir esta recomendação.

A sétima questão, que questionava se existe um regulamento eleitoral aprovado e válido, apontou que 100% das cooperativas estão de acordo com essa prática. O resultado encontrado mostra que as cooperativas mineiras promovem ações voltadas para o desenvolvimento local, com ênfase no uso consciente do crédito, pois 100% das cooperativas pesquisadas responderam positivamente.

Transparência

Essa ação está alinhada com as diretrizes do BACEN (2008), que recomenda que as cooperativas criem canais de distribuição, que informam a realização das AGs. Ainda na mesma direção, na décima sexta questão, foram elencados documentos que as cooperativas poderiam disponibilizar aos cooperados em diferentes canais, antes da realização das AGs. As respostas foram unânimes em torno de uma única alternativa, que revelou que as cooperativas não fornecem relatório de administração/gestão.

Portanto, informar os associados sobre o conteúdo da ata é necessário para a transparência da gestão da cooperativa. Os resultados mostram que as cooperativas possuem rotinas proativas para fornecer informações aos seus cooperados, o que contribui para a transparência da gestão.

Estrutura do Conselho de Administração e Gestão

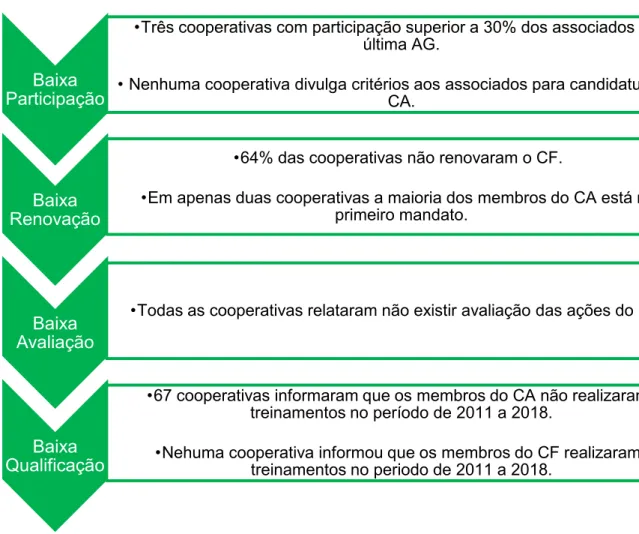

Foi investigado se há avaliação periódica dos membros do acordo coletivo de trabalho e todas as cooperativas indicaram que não há avaliação periódica. Nesse contexto fica claro que as cooperativas desconhecem os aspectos relacionados à remuneração dos dirigentes. A questão número quarenta e dois perguntou sobre o treinamento mais importante que os membros do Conselho receberam.

Apesar de temas diversos, sessenta e sete cooperativas indicaram que os membros da CA não passaram por capacitação no período 2011-2018. As respostas mostram que os membros da DIREX têm uma participação mais efetiva nos treinamentos inerentes aos negócios cooperativos, em comparação aos membros da KETU.

Fiscalização

Portanto, o fornecimento de relatórios, documentos e outros recursos aos membros do CF deve ser providenciado com antecedência. A análise das respostas permitiu verificar que, à semelhança do CA, há pouca inovação entre os membros do FC. A questão número cinquenta e um questiona se a cooperativa tem critérios formalizados para remuneração do CF.

Assim como na organização do Conselho de Administração e da DIREX, é fundamental que os conselheiros tenham conhecimento técnico e empresarial da cooperativa. No entanto, do ponto de vista da formação, a questão cinquenta e quatro perguntava qual é a principal formação recebida pelos membros do CF.

Análise Geral dos resultados do questionário

O conhecimento dos gerentes sobre as práticas de Governança

A terceira questão visava verificar quais práticas de governança corporativa adotadas pela cooperativa foram consideradas mais importantes. Em seguida, a quarta questão questionava quais práticas de governança corporativa eram consideradas menos importantes e por quê. Esse fato reforça a opinião de que os entrevistados possuem um conhecimento superficial das práticas de GC.

A questão seis perguntou quais são as principais dificuldades da cooperativa em estabelecer e implementar novas práticas de governança corporativa. A oitava pergunta questionava se os funcionários são treinados nas práticas de Governança Corporativa aplicadas e qual a eficácia desse treinamento.

A percepção dos gerentes sobre suas rotinas e as práticas de GC

A resposta do Respondente 4 confirma que as cooperativas possuem instrumentos formais e documentais que registram as práticas de GC, mas não há desenvolvimento prático. O Entrevistado 7 aponta que ainda há um desconhecimento sobre o funcionamento dos atores da GC; pela resposta do entrevistado 11, fica claro que o processo está em construção e que há uma definição clara do papel que cada um deve ter. Assim, acredito que o envolvimento de um dos conselheiros é uma prática que contribui de forma muito positiva (E 2).

Na questão de número quinze, foi questionado se existe uma prática de Governança Corporativa estabelecida pela cooperativa, que não é possível cumprir no dia a dia do entrevistado ou em qualquer área. Por esse motivo, pode-se concluir que os respondentes não possuem conhecimento sobre as práticas de GC, pois todas as cooperativas, ao aplicarem o questionário, demonstraram que várias boas práticas não foram implantadas.

As práticas de GC e seu impacto na rotina de trabalho

A última questão, de número dezenove, indagou sobre a percepção do papel dos empregados no desenvolvimento efetivo das boas práticas de governança corporativa na cooperativa. Evolução da qualidade das práticas de governança corporativa: um estudo das companhias abertas brasileiras não listadas. Análise comparativa do desempenho contábil financeiro de empresas com boas práticas de governança corporativa no Brasil.

A inclusão de companhias abertas em comitês de auditoria: um estudo empírico das boas práticas de governança corporativa. Práticas de governança corporativa indicadas para monitoramento: uma análise dos índices de adoção em cooperativas agropecuárias. As práticas de governança corporativa da cooperativa ajudaram ou atrapalharam sua rotina de trabalho?

O que mudou na sua área ou no seu trabalho desde a adoção das práticas de governança corporativa?