One of the researches was to check how the differences between for-profit and non-profit hospitals can affect the economic-financial performance of the hospital. However, liquidity and leverage tended to be higher and profitability lower in profitable hospitals.

Contextualização

Hernández (2001), Barona (2000), Lima-Gonçalves e Aché (1999) mencionam que uma das tendências na gestão em saúde é a busca pela eficiência por meio do controle financeiro e gerencial, devendo ser utilizadas práticas do setor privado. Confirmando estes autores, Baker (2002) sugere novos estudos nesta linha, considerando que uma das questões emergentes neste século é como melhorar o desempenho face ao aumento da complexidade da administração hospitalar.

Justificativa e relevância

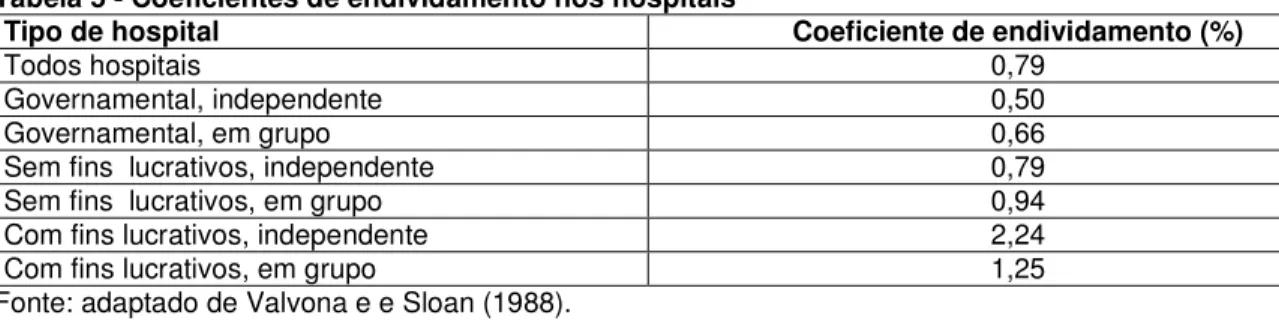

Wedig et al (1988) não encontraram diferenças significativas na estrutura de capital entre hospitais com e sem fins lucrativos. Valvona e Sloan (1988) diagnosticaram que os hospitais com fins lucrativos têm um rácio de endividamento mais elevado do que os hospitais sem fins lucrativos.

Objetivos

Objetivo geral

Aguiar (2004) deixa como proposta de pesquisa a comparação entre entidades que atuam nos setores público, privado e sem fins lucrativos e verifica se existem diferenças em termos de atuação dessas organizações. Rojas (2000) afirma que a literatura sugere um amplo campo de oportunidades de pesquisa para comparar organizações com fins lucrativos com organizações sem fins lucrativos.

Objetivos específicos

Estrutura do trabalho

Além disso, o setor da saúde apresenta uma série de diferenças estruturais em comparação com outros segmentos da economia, tais como as formas de remuneração dos serviços, a competitividade e a governação. Para melhor compreender o desenvolvimento e a estruturação do setor saúde, este capítulo está dividido em três partes: a primeira descreve como nasceram e se desenvolveram as organizações hospitalares; a segunda parte mostra como está estruturado o sistema de saúde público e privado no Brasil; e a terceira descreve como funciona a gestão organizacional nos hospitais.

Histórico das organizações hospitalares

Junto com essa reorganização dos hospitais navais e militares, houve também uma inversão das relações hierárquicas no hospital, com a tomada do poder pelo médico (FOUCAULT, 1996). Sherman (1986) destaca que o segmento hospitalar nos Estados Unidos da América (EUA) era composto exclusivamente por organizações sem fins lucrativos até a década de 1970.

O sistema de gestão de saúde no Brasil

Sistema Único de Saúde (SUS)

Em 1975, a União instituiu o Sistema Nacional de Saúde – SNS por meio da Lei 6.229, onde as ações de saúde foram compartilhadas entre os Ministérios da Saúde, da Previdência e Assistência Social, da Educação e do Trabalho. O Sistema Único de Saúde remunera os hospitais, públicos e privados, pelo tipo de procedimento realizado.

O Sistema privado de saúde no Brasil

A Agência Nacional de Saúde (ANS) foi criada em 2000 para monitorar e regular o mercado privado de saúde. O sistema privado de saúde pode ser uma boa alternativa complementar ao serviço público de saúde no Brasil, que muitas vezes falta.

Gestão administrativa das organizações de saúde

- Diferenças entre os tipos de propriedade

- Competição e profissionalização no setor de saúde

- Mensuração da performance organizacional

- Investimento em imobilizados

- Gestão financeira em nosocômios

Atualmente, a maioria dos prestadores de cuidados de saúde paga aos prestadores de serviços através de taxas por serviço. Os problemas de concorrência nas instituições de saúde criam um obstáculo à redução de custos, afetando a profissionalização destas instituições. Apesar dos elevados investimentos descritos por Marinho et al (2003) e Lima-Gonçalves e Aché (1999), Calvo (2002) afirma que os hospitais são os prestadores de serviços de saúde que oferecem mais oportunidades para maximizar o lucro.

A segunda parte apresenta pesquisas empíricas realizadas em instituições médicas utilizando indicadores econômico-financeiros.

Conceitos de Indicadores de performance econômica-financeira

- Análise da liquidez

- Análise do endividamento

- Análise da rentabilidade

- Análise do EVA, EBTIDA e Fluxo de Caixa Descontado

Nas organizações de saúde, uma estrutura de capital adequada minimiza o custo médio de capital e maximiza o retorno dos ativos. Cassar e Holmes (2000) destacam que a estrutura de ativos, a rentabilidade e o crescimento são importantes determinantes da estrutura de capital. Eles capturam o recurso que é atualmente mais rentável sem se preocupar com a estrutura de capital.

O indicador de endividamento mostra a participação do capital de terceiros no capital total investido da empresa.

Estudos empíricos sobre performance econômica-financeira em

Essa remuneração ajuda a atrair profissionais mais treinados e experientes, tornando os hospitais com fins lucrativos mais rentáveis e eficientes. No Brasil, a pesquisa desenvolvida por Barbosa et al (2002), além do estudo de Fatheazam (1992), pode ser considerada pioneira na análise exclusiva de hospitais sem fins lucrativos. Harrison e Sexton (2004) utilizaram o indicador retorno sobre ativos (ROA) para medir a lucratividade de hospitais sem fins lucrativos.

Younis e Forgione (2005) concluíram que o indicador de margem líquida é mais adequado que o retorno sobre o patrimônio líquido (ROE) para medir a rentabilidade dos hospitais.

Resumo dos índices

1986) Os hospitais sem fins lucrativos dos EUA têm um lucro líquido mais elevado em termos percentuais. 2004) EUA Valores mais elevados em hospitais com fins lucrativos. Sloan (1988) EUA Níveis de endividamento mais elevados em hospitais com fins lucrativos. 1992) Brasil Menor e mais estável para hospitais pequenos. Smith (2004) EUA Não existe uma relação válida entre ROE e dívida. 2002) EUA Os hospitais com fins lucrativos são tão eficientes quanto os hospitais sem fins lucrativos.

Com base na base teórica, este capítulo formula a metodologia do processo de pesquisa, que aponta o caminho para as fases de execução e análise (capítulos 5 e 6).

Design de pesquisa

A execução é o momento em que o pesquisador coleta as informações relevantes e verifica se há erros, depois as codifica e armazena de forma que permita que sejam analisadas de forma rápida e conveniente. Análise é o momento em que as hipóteses são testadas e apoiadas ou não, a partir da comparação dos resultados verdadeiros do estudo com os resultados previstos durante a etapa de formulação (HAIR et al, 2005b). Para melhor compreensão da metodologia utilizada na pesquisa, este capítulo está dividido em 5 seções: desenho da pesquisa, hipóteses de pesquisa, amostragem e coleta de dados, tratamento e análise dos dados e limitações iniciais da pesquisa.

Por ser uma pesquisa descritiva, serão construídas suposições ou proposições não comprovadas, que funcionam como uma tentativa de explicar determinados fatos ou fenômenos.

Hipóteses de pesquisa

- Hipóteses sobre a Liquidez

- Hipóteses sobre o endividamento

- Hipóteses sobre a rentabilidade

- Análise de acordo com as características organizacionais

Para testar esta hipótese, serão utilizados o índice de dívida de longo prazo sobre patrimônio líquido e o índice de dívida total, como nos trabalhos de FBH (2005), Wedig et al (1988), Valvona e Sloan (1988), Fatheazam (1992) . ), Magnus, Wheeler e Smith (2004) e PROAHSA (2002). Para testar esta hipótese serão utilizados indicadores de Retorno sobre Ativos (ROA), Retorno sobre Patrimônio Líquido (ROE) e Rentabilidade sobre Vendas através de três Indicadores: Margem Bruta, Margem Operacional e Margem Líquida. 6, apresentam as características organizacionais que podem afetar o desempenho econômico-financeiro de hospitais com e sem fins lucrativos e que serão utilizadas neste artigo, para cada uma das hipóteses levantadas.

As características contidas na Tabela 6 não abrangem as possibilidades de estratificação da caracterização dos hospitais, porém, foram aqueles destacados na literatura como aqueles com maiores chances de interferir nos resultados financeiros de um hospital.

Amostra e coleta de dados

Gazeta Mercantil

A base de dados além de disponibilizar as demonstrações financeiras Balanço Patrimonial, DRE (Demonstração do Resultado do Exercício) e DOAR (Declaração de Origem e Destinações de Recursos), também informa os indicadores econômico-financeiros da Tabela 7. Prazo de pagamento atribuído aos clientes; Tempo durante o qual a mercadoria permanece em stock; Prazo para pagamentos antecipados a fornecedores; Número total de recursos operacionais mobilizados; Prazo de pagamento obtido em. Os indicadores a utilizar são: Liquidez – Liquidez corrente; Dívida - Dívida de longo prazo sobre patrimônio líquido, dívida geral;

Rentabilidade - Retorno sobre ativos (ROA), retorno sobre patrimônio líquido (ROE) e rentabilidade sobre vendas por três indicadores, margem bruta, margem operacional e margem líquida.

Cadastro Nacional dos Estabelecimentos de Saúde (CNES)

Um hospital especializado é concebido como um serviço de alta complexidade, destinado a prestar cuidados de saúde numa especialidade/área, podendo ter um serviço de urgência/urgência, mas também deve ter um SADT de média complexidade. Dentre as diferentes características organizacionais que podem ser identificadas em hospitais com e sem fins lucrativos por meio da base de dados do CNES, a Tabela 09 apresenta aquelas que serão analisadas nesta pesquisa. Hospital sem fins lucrativos Localização geográfica - por região Por região geográfica Localização geográfica - Capital ou Capital do Interior.

Estas características organizacionais na Tabela 09 incluem conclusões teóricas importantes sobre as diferenças entre hospitais com e sem fins lucrativos.

Tratamento e análise dos dados

Após a determinação da média e do desvio padrão dos indicadores econômico-financeiros dos hospitais lucrativos e sem fins lucrativos, foram processadas observações atípicas (outliers). Para identificar aquelas observações que são representações inadequadas da população da qual a amostra foi obtida e evitar possíveis desvios por viés em dados isolados, os hospitais que apresentarem valores superiores aos limites da média serão aumentados ou diminuídos em dois. excluídos de cada grupo vezes o valor do desvio padrão (HAIR et al, 2005a). Para selecionar o teste mais adequado, deve-se levar em consideração a forma como a amostra foi obtida, a natureza da população da qual a amostra foi extraída e o tipo de medida ou escala utilizada nas definições operacionais das variáveis envolvidas. ou seja, o conjunto de valores numéricos e também o tamanho da amostra disponível.

Uma vez determinada a natureza da população e da amostra, decide-se o teste estatístico mais adequado para a pesquisa.

Algumas limitações da pesquisa

Os resultados obtidos na pesquisa são analisados à luz dos pressupostos encontrados na fundamentação teórica e comparados com os resultados de outras pesquisas empíricas no mesmo tipo de organização, os hospitais. Para analisar a evolução económico-financeira, o capítulo foi dividido em três partes: a primeira apresenta os resultados de liquidez, a segunda trata dos resultados dos indicadores de dívida e a terceira parte os resultados obtidos para os indicadores de rentabilidade.

Análise da Liquidez

Os detalhes da amostra descritiva e do teste comparativo entre hospitais com e sem fins lucrativos podem ser encontrados na Tabela 10. Os resultados de Fatheazam (1992) são confirmados por Barbosa et al (2002), que mostra que não- hospitais com fins lucrativos tendem a ter tamanhos maiores e maior liquidez. Assim, pode-se dizer que os hospitais com fins lucrativos apresentam atualmente melhor desempenho de liquidez do que os grandes hospitais sem fins lucrativos.

Pode-se dizer que os hospitais com fins lucrativos da região Sudeste apresentam melhor liquidez.

Análise do Endividamento

Pode-se argumentar que os hospitais especializados sem fins lucrativos têm menos dívidas do que os hospitais especializados com fins lucrativos. Portanto, pode-se dizer que os hospitais com fins lucrativos que realizam atividades educativas estão endividados. Ao segmentar por localização geográfica do hospital, você pode verificar se há diferenças entre hospitais com e sem fins lucrativos, dependendo da localização.

Nas segmentações por localização, não existem diferenças estatisticamente válidas na dívida entre hospitais com e sem fins lucrativos.

Análise da Rentabilidade

Rentabilidade

O Gráfico 04 apresenta valores de ROA com diferenças marcantes entre hospitais com e sem fins lucrativos. A Tabela 12 mostra o elevado desvio padrão da rentabilidade dos hospitais com e sem fins lucrativos. Além disso, a rentabilidade média negativa pode ser observada tanto em hospitais com fins lucrativos como sem fins lucrativos.

É claro que os hospitais com e sem fins lucrativos que não atendem ao SUS têm melhor rentabilidade.

Demonstração da Composição Percentual do Resultado(Lucratividade)82

O autor concluiu que, na maioria dos casos, os hospitais sem fins lucrativos tinham uma margem líquida superior à dos hospitais com fins lucrativos. Portanto, pode-se dizer que os hospitais com fins lucrativos têm uma margem operacional maior do que os hospitais sem fins lucrativos. Nos hospitais que não atendem ao SUS, há uma diferença estatisticamente válida de 10% entre hospitais com e sem fins lucrativos na margem líquida.

Nos hospitais localizados na capital, há diferença estatisticamente significativa de 10% na margem líquida entre hospitais com e sem fins lucrativos.