O objetivo deste trabalho foi preparar o fluxo de caixa da empresa Zinca Rápido e Comércio de Ferro Ltda, com foco na área financeira. O fluxo de caixa proposto visa dotar a empresa de uma ferramenta eficaz para atingir os objetivos definidos pela empresa, nomeadamente o controlo de credores e devedores. As teorias foram comparadas com os temas relevantes, relacionando a parte teórica com a prática e demonstrando um sistema de controle de fluxo de caixa.

Modelos de fluxo de caixa são usados para encontrar o melhor ajuste para a empresa. O fluxo de caixa permite que a empresa conheça o volume de capital necessário para cumprir seus compromissos diários. O interesse na realização do projeto neste setor se deu pelo fato do pesquisador atuar na área financeira da empresa como estagiário, visando melhorar a construção do fluxo de caixa.

Este trabalho abordou a necessidade de construção de um fluxo de caixa adaptado na empresa Zinca Rápido e Comércio de Ferro Ltda localizada em São José, o que possibilitou melhor controle e planejamento dos recursos financeiros, proporcionando uma visão clara do capital da empresa. Diante das apresentações surge a seguinte questão: Qual o modelo de fluxo de caixa mais eficaz para a empresa atingir o equilíbrio entre contas a pagar e contas a receber?

OBJETIVOS

Objetivo geral

Objetivos específicos

CARACTERIZAÇÃO DA ORGANIZAÇÃO

A equipe financeira da Zinca Rápido não possui controle demonstrativo sobre a entrada e saída de seus recursos, portanto é de fundamental importância a implementação de um fluxo de caixa, onde ao final de cada dia, mês e ano seja possível criar um relatório para extrair e fazer uma visualização precisa das entradas e saídas da empresa. Os principais concorrentes da Zinca Rápido na comercialização de tubos, chapas e acessórios são a Dominik, localizada paralelamente à BR 101, a Ferromil e a Perfibras, no bairro Floresta. O concorrente direto no serviço de chapas galvanizadas é a Nadal Zincagem, localizada na mesma rua da Zinca Rápido.

JUSTIFICATIVA

ADMINISTRAÇÃO FINANCEIRA

A função do administrador financeiro

Importância da Pequena Empresa

A efetiva participação das pequenas empresas no contexto econômico nacional e as políticas de incentivo voltadas a esse segmento são comprovadas por Kassai (2000), quando explica que as pequenas empresas supostamente geram incentivos nas estatísticas nacionais para o crescimento econômico e para reduzir as taxas de desemprego para resolver porque de a sua grande flexibilidade económica globalizada. As pequenas empresas desempenham um papel importante na economia do país; a investigação sobre este sector da economia é escassa.

Planejamento Financeiro

Porém, nos estudos realizados, são os mais capazes de gerar empregos, serviços, produtos e distribuição de renda (QUEJI, 2002). Necessidades de financiamento: faça uma análise financeira da empresa e veja a necessidade de caixa adicional para novos investimentos. A variável de encerramento: representará uma fonte de financiamento externo necessária para lidar com qualquer inadequação ou excesso de financiamento.

Pré-requisitos financeiros: os pré-requisitos mais importantes a serem formulados são o nível da taxa de juros e a alíquota do imposto de renda da empresa.

FLUXO DE CAIXA

- Conceito do fluxo de caixa

- Objetivo do fluxo de caixa

- Finalidade e Importância do Fluxo de Caixa

- Importância do fluxo de caixa no controle financeiro das pequenas empresas 19

- Elaboração do fluxo de caixa

Isso evita que muitas empresas falam por não saberem administrar seu fluxo de caixa. Conforme mencionado anteriormente, o fluxo de caixa é uma ferramenta de controle da gestão financeira. Assaf Neto e Silva (1997) enfatizam que o fluxo de caixa é uma importante ferramenta de planejamento e controle financeiro, que vem se tornando indispensável em todas as tomadas de decisão.

Queji (2002) relata que o fluxo de caixa é fundamental para o progresso de uma empresa, pois promove o nível de liquidez necessário para pagar exatamente as obrigações assumidas pela empresa. Segundo Pivetta (2005), nas pequenas empresas, pela simplicidade de sua estrutura, a principal contribuição do fluxo de caixa é a compreensão dos efeitos das decisões tomadas, em relação aos recursos disponíveis na empresa. Para Zdanowicz (2004), o processo de planejamento do fluxo de caixa determina a percepção de uma estrutura de informações úteis, práticas e econômicas, que estima as futuras entradas e saídas de caixa de uma empresa.

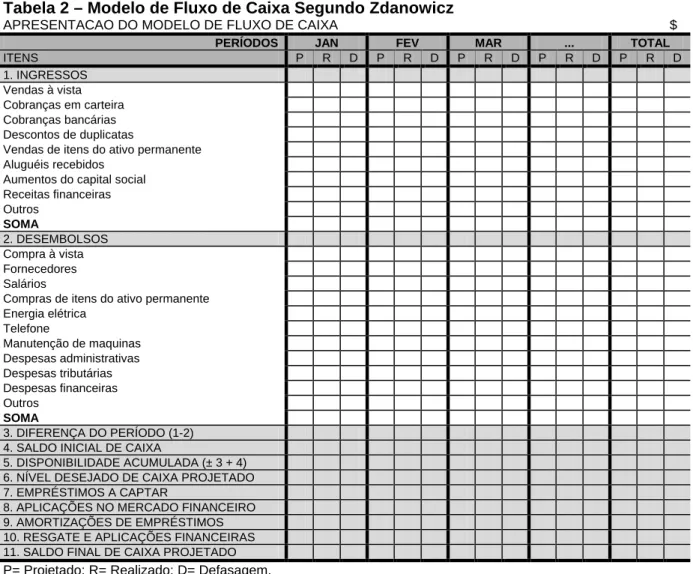

O fluxo de caixa é uma ferramenta eficiente para a área financeira da empresa, pois pode ser preparado de diversas formas e ajustado conforme necessário. No caso de empresas que possuem certa regularidade no volume de vendas, existe a possibilidade de projetar o fluxo de caixa para períodos maiores (mensal, trimestral ou semestral). O primeiro modelo é mais comum, proposto por Zdanowicz (2004), apresentado em seu livro Fluxo de Caixa: uma decisão para planejamento e controle financeiro.

Zdanowicz (2004, p. 144) faz considerações iniciais a respeito de seu modelo de fluxo de caixa e afirma isso. Para Kassai (1997), a primeira tentativa de elaboração do Fluxo de Caixa deve ser feita com um empresário e um consultor, ou contador. Através do modelo de fluxo de caixa esperado, o empreendedor começa a identificar o caminho que os recursos financeiros percorrem na empresa.

O modelo de fluxo de caixa projetado por Long (2001) baseou-se no pressuposto de que os profissionais de contabilidade devem se esforçar continuamente para melhorar suas atividades. Neste parágrafo será feita uma comparação entre os modelos de fluxo de caixa de uma determinada empresa. O fluxo de caixa deve ter características como simplicidade, facilidade de obtenção de dados, relevância, tempestividade, capacidade de realizar simulações e deve permitir a manipulação das informações de forma dedutiva.

Na elaboração do fluxo de caixa devem ser levadas em consideração oscilações e possíveis ajustes de valores esperados. O fluxo de caixa mensal está relacionado às movimentações mensais e é de extrema importância para acompanhar os recursos da empresa, o balanço e por fim demonstrar os resultados.

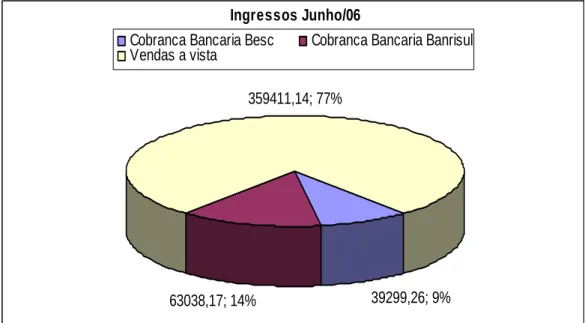

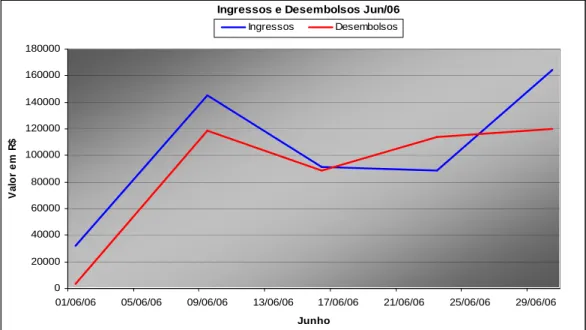

Fluxo de caixa realizado do mês de Junho

O Gráfico 2 mostra que na primeira semana as entradas permaneceram positivas e cresceram, mas em paralelo com as retiradas. Na terceira semana, os saques continuaram a aumentar, enquanto as entradas diminuíram ligeiramente, e na última semana do mês a empresa voltou a conseguir entradas favoráveis em relação aos saques. Com 69% da produção gasta com fornecedores, sendo 12% em despesas com vendas, 10% em pagamento de salários, 4% em pró-labore, 3% em despesas administrativas, sendo 1% em energia elétrica e combustível e com menos de 1% em despesas . com telefone, água e correio.

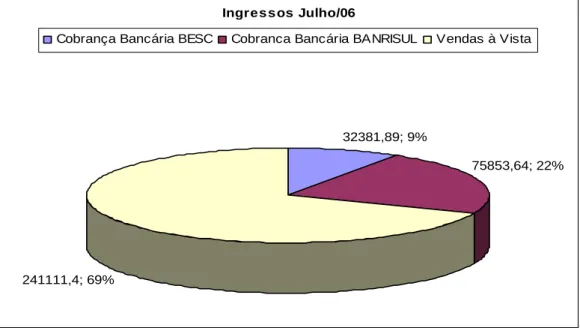

Fluxo de caixa realizado do mês de Julho

Na terceira semana o payout foi inferior à receita e na última semana do mês a empresa teve receita negativa em relação ao payout. O Gráfico 7 mostra que em julho a venda de bilhetes em dinheiro voltou a representar 69%. Com 55% da produção gasta com fornecedores, sendo 18% em despesas com vendas, 11% em pagamento de salários, 4% em pró-labore, 10% em despesas administrativas, sendo 1% em energia elétrica e combustível e com menos de 1% em despesas . com telefone, água e correio.

Fluxo de caixa adaptado e projetado para o mês de Agosto

Fluxo de caixa projetado do mês de Agosto

Portanto, seu saldo de caixa é positivo (entradas maiores que saídas), para que a empresa consiga honrar seus compromissos. Ao analisar a tabela 7 do mês de agosto/06 em relação ao fluxo de caixa real x fluxo de caixa projetado, verifica-se que na projeção de caixa para este mês, as entradas são maiores que os desembolsos. Nota-se que o fluxo de caixa realizado neste mês, comparado às previsões de caixa, tem uma diferença de R$ 7.566,55.

Fluxo de caixa realizado do mês de Agosto

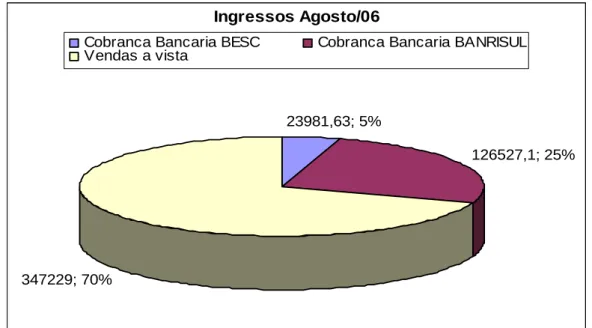

Também na terceira semana as entradas superaram os desembolsos e, finalmente, na quarta e última semana do mês houve um aumento nas entradas e uma diminuição nos desembolsos. O Gráfico 11 mostra que as vendas à vista representaram a maior parte dos ingressos em agosto, com 70%. 65% das despesas vão para fornecedores, 14% para custos de vendas, 9% para pagamentos de salários, 6% para custos administrativos, 4% para custos laborais, 1% para electricidade e combustível e menos de 1% das despesas com telefone, água e custos de postagem.

Fluxo de caixa adaptado dos meses de Junho, Julho e Agosto

A organização e adequação de um fluxo de caixa para a empresa Zinca Rápido Ltda foi de fundamental importância, pois foi ali que os gestores responsáveis pelo setor financeiro puderam compreender o fluxo de caixa da empresa, seus principais tipos, de forma mais científica e qualificada. de pagamentos e desembolsos e quanto a empresa ainda pode investir ou quitar dívidas sem perder o controle de suas finanças. Foi realizado o controle diário dos pagamentos e desembolsos da empresa, onde foram todos listados e catalogados durante três meses. Com a investigação realizada, a empresa poderá agora estabelecer alguns objetivos e desenvolver algumas estratégias que facilitem uma maior harmonização entre entradas (entradas) e saídas (desembolsos) de recursos do setor financeiro.

Com o instrumento desenvolvido é possível configurar e estabelecer um plano mais eficaz para mobilizar recursos excedentes e capturar programas quando estes se revelarem deficientes. Durante a pesquisa constatou-se que a empresa estudada mantém outras formas de controles que não foram eficazes e, com a implementação dos modelos de projeção de fluxo de caixa propostos, certamente garantirão agilidade e segurança na tomada de decisões. Como resultado, a empresa tem um fluxo de caixa ajustado às necessidades diárias, que pode servir como mais uma ferramenta de gestão visível que facilita o armazenamento e organização dos dados.