Análise da capacidade do estado de Minas Gerais para realizar transferências voluntárias da União. Fundação FAPEMIG de Apoio à Pesquisa no Estado de Minas Gerais Fundo de Participação dos Estados FPE.

O Estado Federal Brasileiro

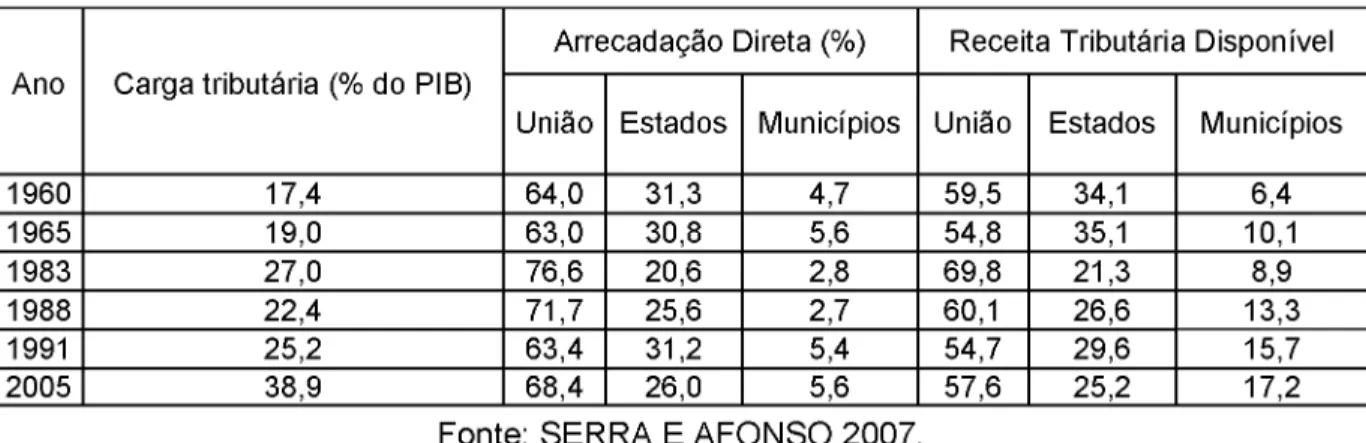

Com a Constituição de 1891, já houve um movimento em direção à descentralização, porém com alta concentração na distribuição fiscal da União para vários estados – hoje entes federados. Inclusive influenciou fortemente o atual federalismo brasileiro, promovendo o objetivo da descentralização, materializado na Constituição de 1988.

O Federalismo Fiscal Brasileiro na Atualidade

A descentralização de fundos para os municípios aumentou significativamente, o que quase triplicou a sua quota de receitas fiscais disponíveis. Apesar da perda de receitas ao abrigo da Constituição de 1988, a União continua a ser responsável por mais de metade da arrecadação directa e das receitas fiscais disponíveis.

Fonte de Recursos Fiscais dos Entes federados

I - do produto da arrecadação de impostos sobre a renda e rendimentos de qualquer espécie e sobre produtos industrializados, quarenta e sete por cento, na seguinte forma: .. a) vinte e um números inteiros e cinco décimos por cento ao Estado - e Fundo de Participação Governamental do Distrito Federal; Existem vários exemplos dessa forma de repasse constitucional, mas destacam-se o Fundo de Participação Municipal – FPM, o próprio FPE e o Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – FUNDEB.

Considerações

As transferências obrigatórias podem ser constitucionais ou infraconstitucionais, e sua transferência é regulamentada por lei, sem que a União tenha autonomia para escolher a forma de envio dos recursos. As transferências dentro do país, da União para estados e municípios, podem ser feitas de forma voluntária.

Legislação Pertinente às Transferências Voluntárias

O que se percebe, portanto, é a grande descentralização por meio de acordos e contratos de transferência da União para os estados e municípios e dos estados para os municípios de sua área. Este despacho define também os conceitos dos dois instrumentos acordados entre a União e o Estado: os acordos e os contratos de transferência. Este decreto estabelece as regras gerais para a transferência de recursos da UE através de acordos e contratos de transferência.

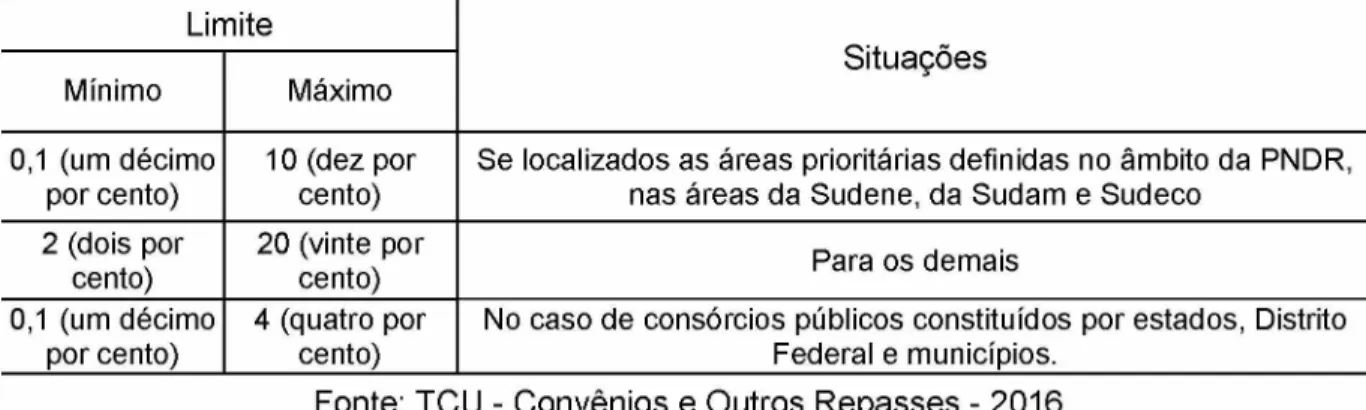

I - Nível I, para execução de obras e serviços de engenharia com valores de repasse iguais ou superiores a R duzentos e cinquenta mil reais) e inferiores a R setecentos e cinquenta mil reais); III - Nível III, para execução de obras e serviços de engenharia com valores transferíveis iguais ou superiores a 5 milhões de reais). IV – Nível IV, para execução de despesas ou aquisição de equipamentos com valores transferíveis iguais ou superiores a R$.

V - Nível V, para execução de custos ou aquisição de equipamentos com valores de repasse iguais ou superiores a R setecentos e cinquenta mil reais).

Orçamento Nacional e as Emendas Parlamentares

Caso o órgão da administração direta esteja irregular, por exemplo uma Secretaria do Estado de Minas Gerais, todo o Estado (incluindo a administração indireta) será considerado irregular, impedindo a formalização de acordos com recursos da União. O § 1º, do PPA, é a lei que estabelece, de forma regionalizada, as diretrizes, objetivos e metas do governo federal para os gastos de capital e demais gastos dele decorrentes e para os gastos relativos a programas de duração contínua” (Brasil, 1988) .

34;(..) compreenderá os objetivos e prioridades da administração pública federal, incluindo as despesas de capital para o exercício seguinte, orientará a elaboração da lei orçamentária anual(..) (IBID), enquanto a LOA, no 5º parágrafo determina o que: I - o orçamento fiscal referente às competências da União, de seus fundos, órgãos e entidades da administração direta e indireta, inclusive as fundações criadas e mantidas pelo poder público; III - o orçamento da seguridade social, que abrange todas as entidades e órgãos a ela vinculados, de administração direta ou indireta, bem como os fundos e fundações criados e mantidos pelo poder público.

4° As alterações ao projeto de lei de diretrizes orçamentárias não poderão ser aprovadas quando forem incompatíveis com o plano plurianual.

Considerações

O Sistema de Convênios de Transferência e Gestão de Contratos - SICONV foi desenvolvido em 2004 pela Secretaria de Logística e Informática do Ministério do Planejamento, Orçamento e Gestão - SLTI/MP. Também foram constatadas irregularidades pelo Tribunal de Contas da União (TCU) em relação aos instrumentos firmados entre a União e organizações não governamentais (ONG). Toda a estrutura foi desenvolvida de forma interativa e gradual, para que os usuários do sistema pudessem propor melhorias e se familiarizarem com o novo sistema.

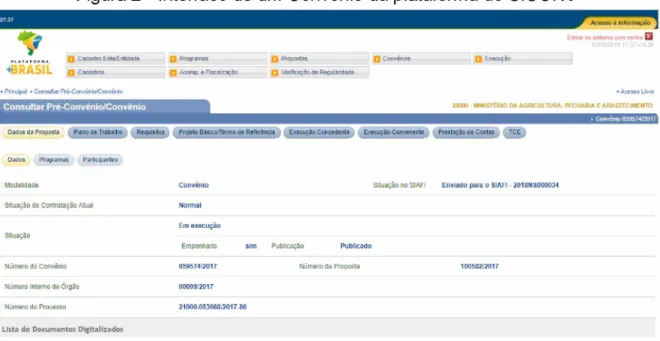

Dessa forma, o SICONV foi continuamente aprimorado até 2013, convergindo para a interface que possui hoje e é utilizada por milhares de usuários cadastrados. O sistema representa um grande ganho de eficiência para o governo federal e para os solicitantes de convênios e contratos, possibilitando a gestão, o monitoramento e a fiscalização das TVUs de forma eletrônica. A Figura 2 mostra a tela inicial de apresentação do contrato, que apresenta todas as informações de forma bastante completa.

Dessa forma, a União poderá acessar informações sobre o estágio de fiscalização de forma ágil e de fácil análise.

Fases do Convênio e sua fiscalização

O plano de trabalho da proposta deverá incluir, no mínimo: o motivo que justifica a implementação do acordo, colocar em pauta a forma como o poder concedente executará o instrumento para atender aos interesses mútuos das entidades; a descrição completa do objeto a ser executado, sendo o objeto a finalidade última do contrato; Há também pontos que proíbem a formalização do acordo, para que as entidades possam ficar atentas. A partir de então, “o pagamento das despesas do convênio é feito por meio de ordem bancária gerada no SICONV e enviada virtualmente ao sistema integrado de administração financeira (Siafi)” (TCU, 2016).

O desempenho físico, que é a entrega do objeto ou a execução do serviço, deve ser condizente com o desempenho financeiro, para que não haja dúvidas sobre a legalidade da execução do instrumento. Dentre eles, destacam-se a declaração de cumprimento dos objetivos propostos no contrato celebrado e o termo de compromisso no qual o contratante se compromete a manter os documentos relativos ao instrumento pelo prazo de dez anos a partir da aprovação do documento financeiro. declarações. O TCE somente é realizado caso a autorização do órgão concedente não consiga, por si só, regular a pendência que motivou o indeferimento das contas do contrato.

Utilizando procedimento próprio, o TCU avaliará o gestor dos recursos do acordo ou contrato de transferência.

Considerações

Distribuição atual dos recursos para o Estado de Minas Gerais

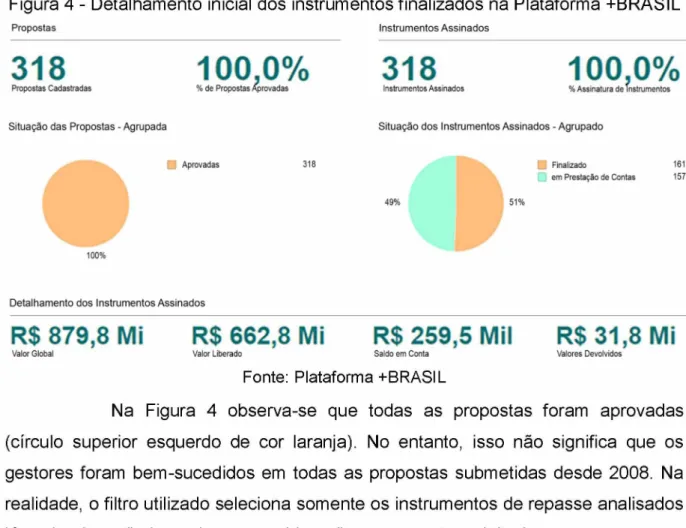

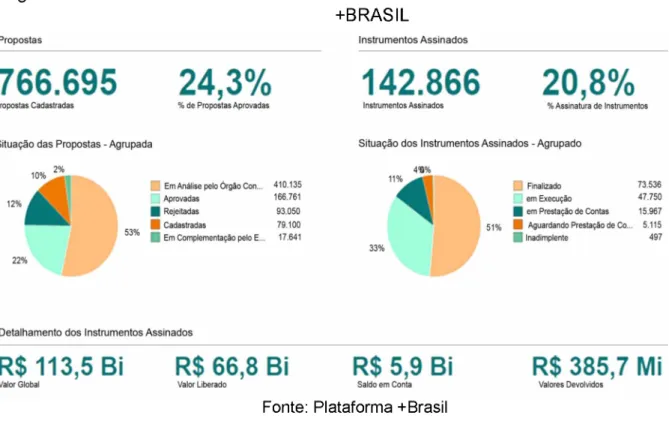

Da mesma forma, ao analisar os dados de Minas Gerais, filtrando apenas os contratos de transferência e contratos de transferência assinados e finalizados, gera-se o resultado mostrado na Figura 4. Na verdade, o filtro utilizado seleciona apenas os instrumentos de transferência analisados que já foram assinados, não levando em consideração as propostas rejeitadas em consideração. Esta percentagem pode ser significativamente aumentada se tivermos em conta que cerca de 30% dos instrumentos ainda não foram analisados e os restantes 13% apenas foram registados.

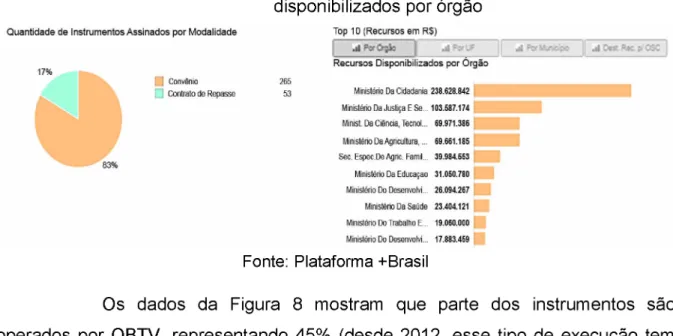

Desse total, aproximadamente R$ 678,1 milhões serão repassados pelo doador, a União, no caso desta obra, e R$ 187 milhões serão repassados pelo Estado de Minas Gerais, representando aproximadamente 18,74% do valor global. Com base nas informações da Figura 7, verifica-se que 17% dos instrumentos assinados são na forma de acordos e os 83% restantes são contratos de transferência. Os dados da Figura 8 mostram que parte dos instrumentos são operados pela OBTV, o que representa 45% (desde 2012 esse tipo de implementação é incentivado, de forma que novos programas disponibilizados pela União são operados apenas pela OBTV).

Com base nas informações apresentadas nesta seção é possível traçar o perfil mais comum dos instrumentos de transferência firmados em Minas Gerais.

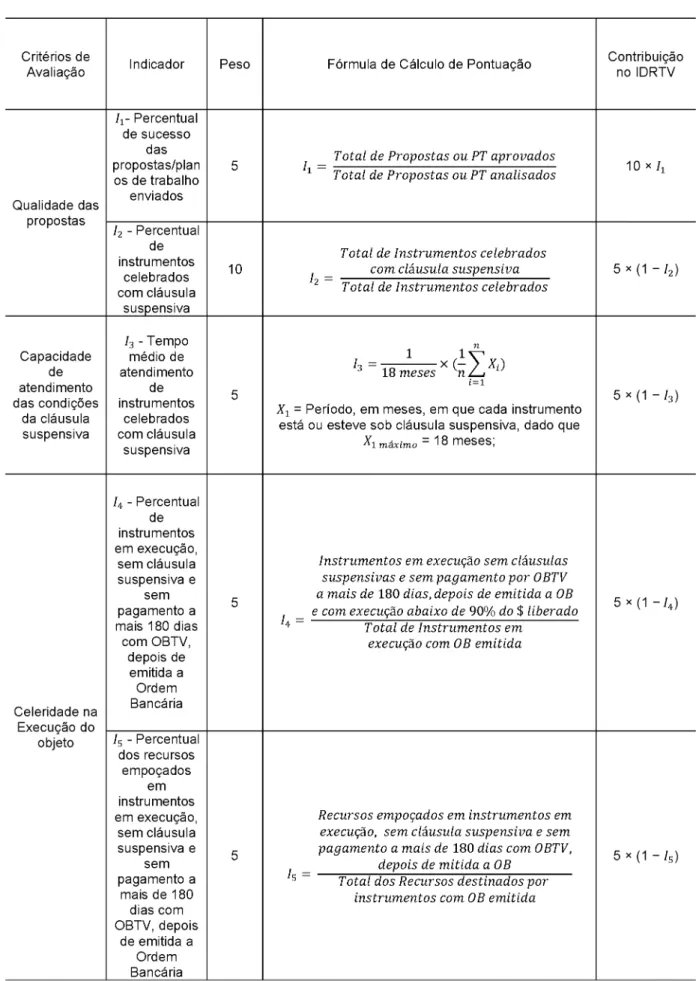

Indicadores de desempenho da execução do estado de Minas Gerais no cenário nacional

Porém, para avaliar apenas a capacidade de execução de instrumentos de transferência, é necessário limitar a análise. Notas: 1 I4 corresponde ao Percentual de instrumentos em execução, sem cláusula suspensiva e sem pagamento acima de 180 dias junto à OBTV, após emissão da Ordem Bancária;. São eles: Indicador 4 - “Percentual de instrumentos em execução, sem cláusula suspensiva e sem pagamento acima de 180 dias com OBTV”, após emissão da Ordem Bancária” (OB).

Indicador 5 – “Percentual de recursos arrecadados em instrumentos em execução, sem cláusula suspensiva e sem recolhimento há mais de 180 dias junto ao OBTV, após emissão da ordem bancária”, é muito semelhante ao indicador 4, mas difere pelo seu foco estar no o valor percentual dos recursos que são arrecadados, ou seja, parados no órgão sem pagamento, e não na quantidade de instrumentos. O terceiro está dentro do critério “Garantia da ordem pública” – Indicador 10 – “Percentual de instrumentos que tiveram objetos totalmente concluídos”. Notas: 1I 4 corresponde ao indicador da velocidade de execução do objeto que mede e do percentual de instrumentos em execução, sem pagamento com OBTV, sem cláusula suspensiva;.

No geral, fica claro que o Estado de Minas Gerais tem uma capacidade acima da média para implementar instrumentos de transferência.

Indicadores de Execução dos Recursos para os Maiores Órgãos Executores do Estado de Minas Gerais

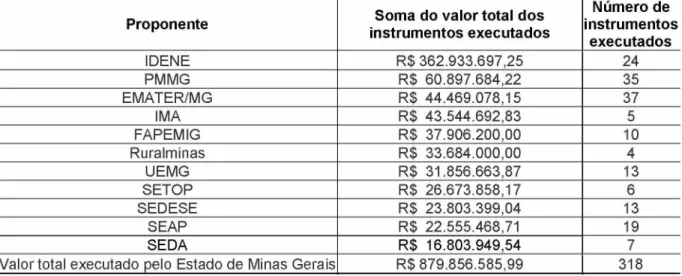

43 milhões; Fundação de Amparo à Pesquisa do Estado de Minas Gerais (FAPEMIG), com R$ 37 milhões; Fundação de Colonização Rural Mineira e Desenvolvimento Agrário (Ruralminas), com cerca de R$ 33 milhões; Universidade do Estado de Minas Gerais (UEMG), com R$ 31 milhões; Secretaria de Estado de Transportes e Obras Públicas (SETOP) com R$ 26 milhões; a Secretaria de Estado do Trabalho e Desenvolvimento Social (SEDESE), com 23 milhões e por fim a Secretaria de Estado de Administração Penitenciária (SEAP) com R$ 22 milhões. O valor total executado por meio de repasses no estado de Minas Gerais entre 2008 e 2018 é próximo a R$ 880 milhões, com 328 instrumentos executados. Portanto, este conjunto de convênios é bastante representativo da capacidade de execução de instrumentos de transferência do Estado de Minas Gerais.

Portanto, um dos parâmetros de referência é a média geral do estado de Minas Gerais (esse valor será apresentado no canto inferior direito das tabelas). Ou seja, em média a cada R$ 100 o estado de Minas Gerais efetivamente compromete, liquida e paga cerca de R$ 79,83. Entre as 10 maiores proponentes pré-selecionadas para a análise do estado de Minas Gerais entre 2012 e 2018, a que apresenta melhor desempenho é a EMATER, com resultado próximo de 100% (ver Tabela 9).

A melhoria contínua desse sistema aprimora e moderniza a gestão dos convênios do DCGCE, dos órgãos e entidades mineiras.

Considerações

Dessa forma, como destacou o entrevistado C, referindo-se a autoridades e entidades: “estamos perdendo milhões e milhões de reais em transferências por conta de casos não resolvidos, que são fruto da nossa crise fiscal, que se intensificou nos últimos anos”. Entre eles está o já citado Portfólio de Mudanças, o Banco de Projetos com todos os projetos pactuados desenhados no país, que, segundo o entrevistado B, acelera a criação de novos projetos que tenham estrutura pronta, o processo de capacitação no SICONV sistema ou funcionários das autoridades e entidades mineiras geridas pelo DCGCE; elaboração da Cartilha de Implementação com o processo de implementação, erros comuns e boas práticas; e, por fim, a presença de um sistema informatizado interno no país, ausente em vários estados que têm um controle mais arcaico sobre a TVU. A ênfase inclui a criação de um portfólio de mudanças e o desenvolvimento do conhecimento, que consiste em conhecimentos adquiridos por órgãos e entidades e transferidos internamente ao longo dos anos.

No entanto, existem também vários estrangulamentos, como a atitude reativa dos órgãos e unidades no momento do financiamento. Esta agenda é promovida e incentivada pelo DCGCE, que apoia a execução de acordos por todos os órgãos e entidades governamentais. O DCGCE, no âmbito do Estado, possui amplo conhecimento de todas as etapas de execução dos instrumentos de transferência e é responsável por disseminar o conhecimento desses processos a todos os órgãos e entidades.

A criação do chamado Banco de Projetos, que padroniza o plano de trabalho de muitos projetos, principalmente na fase de proposta, pode aumentar a capacidade de implementação de agências e entidades.