A falta de rigor no uso do termo “analogia” pode causar dificuldades na aplicação do direito tributário, pois o Código Tributário Nacional (CTN) em seu artigo 108, § 1º, proíbe o uso de analogia que resulte na exigência de um imposto que não está previsto na lei. Outro objetivo deste capítulo será verificar se é possível estabelecer limites entre interpretação e integração do direito.

A noção de interpretação e a importância da valoração

Com estas considerações e com o apoio do ensino de MIGUEL REALE37, pretendemos enfatizar que os textos normativos não são capazes de “expressar a totalidade do seu significado”, devido ao problema da indeterminação da linguagem natural. Por esse motivo, a construção de significados a partir de textos normativos envolve considerações avaliativas por parte do intérprete.

A integração e os limites da interpretação

A literalidade do texto marca o ponto de partida para a interpretação em sentido estrito e também seus limites. É entre esta zona crepuscular e a zona de certeza negativa que se situam as fronteiras entre a interpretação no sentido estrito e a integração.

Os métodos de interpretação e o pluralismo metodológico

No sentido mais estrito, norma jurídica tributária é aquela que estabelece: (i) a relação jurídica pela qual um sujeito jurídico (sujeito passivo) é obrigado a entregar determinada quantia em dinheiro a outro sujeito jurídico (sujeito ativo) ou ( ii) relação jurídica pela qual um sujeito de direito (sujeito passivo) é obrigado a permitir que outro sujeito de direito lhe retire determinada quantia em dinheiro (sujeito ativo). Tais considerações são relevantes por uma razão muito simples: a norma tributária é uma espécie de norma jurídica.

Texto, interpretação e norma jurídica

Um pressuposto relevante deste estudo é que as normas jurídicas não podem ser confundidas com texto normativo. Já uma interpretação “concreta” ou factual consiste em classificar ou subsumir um fato (objeto ou caso) ao campo de aplicação de uma norma jurídica.

A estrutura lógica da norma jurídica

Portanto, concordamos com a distinção feita por GUASTINI entre interpretação “em abstrato” e interpretação “concretamente”. Obviamente, observa GUASTENI, toda interpretação “concreta” pressupõe logicamente uma interpretação “abstrata”.102 A distinção entre interpretação “abstrata” e interpretação “concreta” é importante para este estudo por causa da já aludida polissemia do termo “lacuna”. ”, é utilizado, entre outros significados, para definir as dificuldades associadas à falta de informação factual e as dificuldades de interpretação, devido ao fenómeno da indeterminação semântica.

Algumas classificações das normas jurídicas

Normas jurídicas de conduta e normas jurídicas de competência, de estrutura

Outras normas jurídicas regulam a produção de normas jurídicas, regulando o comportamento interpessoal apenas indiretamente. BOBBIO chama este tipo de normas jurídicas de "normas estruturais".125 .. GUASTINI identificou pelo menos cinco classes de normas jurídicas que regulam a produção de outras normas jurídicas, a saber: .. a) normas que conferem poderes: normas jurídicas que atribuem poder normativo . para um assunto específico;

Normas jurídicas abstratas e concretas, gerais e individuais

A consequência da norma de produção normativa é, por sua vez, “caracterizada pela apresentação de uma estrutura relacional, equivalente a uma das três situações seguintes: criação, modificação ou extinção de uma norma jurídica”.126. Não obstante a classificação acima feita por LUÍS QUEIROZ, cabe destacar, pela sua utilidade que será demonstrada mais adiante, o conceito de “tipo-ação” (ou simplesmente “tipo”) mencionado por NORBERTO BOBBIO, que corresponde à classe de eventos que pode ocorrer, descrita no antecedente de uma norma legal.

Norma jurídica superior e norma jurídica inferior

Por fim, deve-se notar que as normas jurídicas estruturais não podem ser classificadas como individuais ou gerais. Como as normas jurídicas estruturais não regulam o comportamento, não é possível atribuir-lhes características “gerais” ou “individuais” relacionadas ao comportamento regulado pelas regulamentações resultantes.

A definição de tributo

A supremacia das normas constitucionais é revelada, por exemplo, pela redação do artigo 102, inciso I, inciso “a”, e inciso III, incisos “b” e “c” da Constituição Federal. Ressalte-se, com base na lição de PAULO DE BARROS CARVALHO, que na definição do CTN o termo “imposto” foi utilizado em sentido amplo, que abrange toda a fenomenologia da incidência tributária, desde a instituição tributária passando pela lei, passando desde a ocorrência do fato constante da descrição legal, até o estabelecimento da relação fiscal.145 Mas o referido jurista refere-se ao uso do termo em pelo menos cinco outros significados.

Definição e critérios da norma tributária

Assim, no caso dos honorários, o inciso II do artigo 145 da Constituição Federal revela que o aspecto material do antecessor pode ser: (i) o exercício do poder de polícia (taxa de polícia); ou (ii) prestar ou disponibilizar ao contribuinte serviços públicos específicos e separáveis (taxa de serviço). Assim, no caso dos impostos, o critério pessoal do antecessor corresponde à entidade que pratica a conduta que divulga o património pessoal.

Aspectos relevantes das proposições antecedente e consequente da norma

Por fim, os critérios temporais e espaciais da consequência indicam quando e onde, respectivamente, a obrigação prescrita pela norma tributária deve ser cumprida.158. Por fim, note-se que o estudo dos critérios das propostas precedentes e consequentes da norma tributária é importante para compreender o correto significado do chamado “princípio da estrita legalidade fiscal” que, segundo a doutrina163, fundamenta a proibição de analogia, prevista no art. 108, § 1º do CTN.

A aplicação da norma tributária

Além disso, tais observações também serão úteis para compreender a criação da norma jurídica por analogia, que é apresentada a seguir. Dedicamos o capítulo 2 ao exame das dificuldades relacionadas com a interpretação, que se manifestam na construção da norma jurídica que integra a premissa mais importante do silogismo jurídico.

A Constituição como norma originária do ordenamento jurídico positivo

Em sistemas estáticos, “a norma fundamental fornece não apenas a base de validade, mas também o conteúdo de validade das normas dela derivadas”. Esta norma ou regra máxima, cuja existência é confirmada por HART, e assumida por KELSEN e ALF ROSS, é apresentada nestes modelos teóricos como a base para a validade das normas de um sistema jurídico.

As normas jurídicas de competência tributária

- Os instrumentos introdutórios de normas instituídos pela Constituição Federal

- Normas de competência tributária

- A Constituição Federal como instrumento introdutor das normas jurídicas de

- A lei complementar como instrumento introdutório de normas jurídicas de

- A atribuição das competências tributárias na Constituição Federal

- A definição dos critérios materiais do antecedente das normas tributárias pelo

Portanto, as normas de competência jurídica que fundaram o sistema tributário devem ser buscadas na Constituição Federal. Com efeito, ao longo de seu texto, a Constituição Federal descreve os requisitos das normas legais prévias de competência tributária, que são a base do sistema tributário.

A noção de princípio adotada neste estudo

Em certo sentido, os princípios são normas jurídicas que ocupam uma posição de destaque no sistema jurídico. No que diz respeito ao papel dos princípios no exercício da autoridade tributária pelo seu titular, CRISTIANO CARVALHO afirma que os princípios “dirigem-se imediatamente ao próprio sistema jurídico, à estrutura interna autogeradora: aos órgãos que produzem os atos normativos”.253 Acrescenta ainda . embora os princípios.

O princípio da segurança jurídica e a questão da previsibilidade dos

Uma questão relevante diz respeito ao grau de previsibilidade que pode ser exigido com base no princípio da segurança jurídica. ALBERTO

O princípio da legalidade

Confirmemos, portanto, que o princípio da segurança jurídica, no sentido aqui enfatizado, e no que diz respeito à norma tributária, é o complemento do “aspecto explicativo” do antecedente da norma jurídica constitucional de competência tributária, com elevado caráter axiológico. ônus, que condiciona o estabelecimento da norma tributária, de forma que seja dada ao contribuinte a oportunidade de prever, ainda que relativamente, as possíveis consequências de seu comportamento. Note-se que o princípio da legalidade no sentido aqui atribuído é eminentemente formal e nada diz sobre o “aspecto explicativo” do antecedente da norma jurídica de jurisdição.

O princípio da estrita legalidade tributária e o problema dos tipos e conceitos

- Algumas concepções a respeito dos tipos e dos conceitos no Direito

- O princípio da estrita legalidade tributária

A importância deste tema não se limita, portanto, ao exame do princípio da estrita legalidade fiscal. A afirmação de ALBERTO XAVIER é corolário de sua compreensão do princípio da segurança jurídica.

O princípio da igualdade ou isonomia

As agências responsáveis pela aplicação da lei também estão sujeitas ao cumprimento do princípio da igualdade formal. De forma semelhante, HUMBERTO ÁVILA conceitua o princípio da igualdade a partir dos seguintes elementos: (i) um padrão de comparação, medido por um elemento indicativo, que serve de instrumento para atingir determinado objetivo; (ii) a relação fundamentada e combinada entre o elemento indicativo do comparador e a finalidade que justifica a sua utilização, observando que: (a) a relação é fundamentada quando

O princípio da capacidade contributiva

Portanto, aceitaremos, com base no ensinamento de LUÍS CESAR QUEIROZ, que o princípio da capacidade contributiva objetiva é complementar ao aspecto “declarativo”. Por fim, é importante ressaltar a eficácia interpretativa do princípio da capacidade contributiva subjetiva, que orienta o intérprete e o aplicador da lei na construção das normas tributárias.

A questão da completude do Direito

Dentre as teses apresentadas a seguir, será dada especial atenção àquela que reconhece a existência da chamada “norma geral exclusiva” ou Segundo os defensores desta tese, todos os sistemas jurídicos possuem, ainda que implicitamente, uma norma geral de conteúdo negativo: “tudo o que não é proibido é permitido”, também chamado de “princípio da proibição”.

O conceito de lacuna

- A lacuna como conflito entre a norma geral inclusiva e a norma geral

- A lacuna como incompletude contrária ao “plano do legislador”

- As lacunas como casos “difíceis” em razão do problema da indeterminação

- As lacunas como problemas lógicos, axiológicos, semânticos e epistêmicos

- As lacunas no plano dos casos genéricos

- As lacunas no plano dos casos individuais: lacunas de conhecimento e de

- A concepção adotada neste estudo

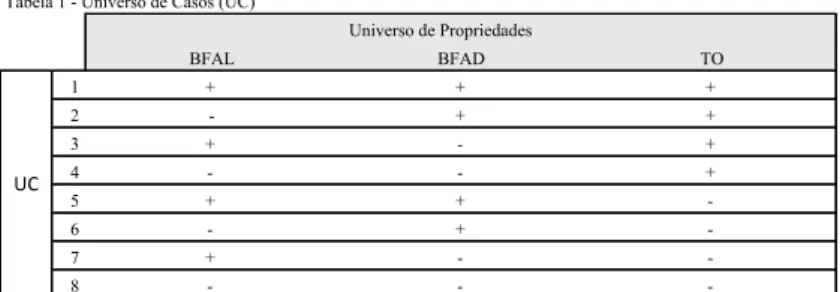

Para compreender o conceito de “lacuna axiológica”, apresentado por ALCHOURRÓN e BULYGIN, é de fundamental importância enfatizar previamente o conceito de “propriedade relevante”. Deve-se, portanto, notar que, na visão de ALCHOURRÓN e BULYGIN, o termo “lacuna axiológica” é reservado para casos em que uma propriedade é relevante no sentido prescritivo, mas irrelevante no sentido descritivo.

As lacunas no sistema normativo tributário

As lacunas normativas e as normas gerais exclusiva e inclusiva no sistema

Como se pode verificar, a aplicação da regra fiscal inclusiva geral envolve o argumento a simili ou por analogia. Pelo menos no que diz respeito aos casos não regulamentados que não são semelhantes aos casos regulados por regras fiscais legais, o argumento a contrario e a aplicação da regra fiscal geral exclusiva parecem ser apropriados, reflectindo o princípio da estrita legalidade fiscal.

Algumas concepções de analogia

- A concepção de MANUEL ATIENZA

- A concepção de ARTHUR KAUFMANN

- A concepção de NORBERTO BOBBIO

- A concepção de ULRICH KLUG

- A concepção de ROBERT ALEXY

Por esta razão, KAUFMANN afirma que a aplicação do direito é uma “abertura” das circunstâncias factuais à norma jurídica e da norma jurídica às circunstâncias factuais. Nessa formulação, a classe de contratos de compra e venda (γ) e a classe de contratos análogos de compra e venda (β) se unem e formam apenas uma classe, que por sua vez representa uma subclasse de contratos à qual se enquadra o artigo 433 etc. aplica-se a consequência do Código Civil Alemão (δ).509.

A concepção de analogia adotada

A concepção de ALEXY acima exposta, apresentada em seu mais recente estudo contido na obra intitulada “A Teoria Discursiva do Direito”, parece-nos bastante ilustrativa de como a comparação entre os casos é feita por analogia à luz das razões ou princípios subjacentes à lei. cotações. Terceiro, uma vez feita a comparação, é possível que o aplicador da lei tenha encontrado uma norma jurídica que rege um caso geral que, à luz da chamada ratio legis, seja semelhante (e, portanto, não igual). para o caso individual.

O fundamento constitucional e o sentido da proibição da analogia no

Se a proibição da analogia tem fundamento na Constituição Federal, o princípio da estrita legalidade tributária é certamente um deles. Portanto, porque o princípio da contribuição subjetiva não pode ter eficácia integrativa, deve-se concluir que não existe um padrão geral inclusivo no sistema de regulação tributária.

A analogia tributária e a interpretação extensiva

Quanto aos objetos (instâncias individuais) próximos ao “foco de brilho”, ou seja, dentro da região de certeza positiva no uso do termo ou palavra, o que existe é uma interpretação em sentido estrito (seja restritiva ou extensiva). interpretação, pouco importante). Quanto aos objetos que estão na zona de certeza negativa, trata-se de uma integração do direito por analogia (ou algum outro método de integração).

A analogia tributária e as lacunas de reconhecimento

Somente no que diz respeito aos objetos que existem na chamada “zona crepuscular”, onde os limites da interpretação se tornam fluidos, imprecisos, haverá dúvidas se se trata de interpretação em sentido estrito ou integração por analogia (ou por outro método). integração). Quando nos deparamos com uma lacuna de reconhecimento, temos assim a “concretização da lei” e não a analogia fiscal.

Síntese da analogia tributária

A diferença entre o texto da norma e o seu significado concreto, que depende do conjunto dos fatos da vida, não é uma analogia proibida. A conclusão de que lacunas no reconhecimento não implicam necessariamente a existência de analogia tributária será útil posteriormente, quando examinarmos o caso especial das cláusulas de analogia jurídica. penumbra, quando nestas duas hipóteses se decide que determinado objeto, apesar de não corresponder a determinado conceito incluído na norma, possui semelhança relevante com ele, a ponto de ser adotada a mesma solução;

Analogia e cláusulas legais de analogia: a questão das listas de serviços

Ressalte-se que as cláusulas de analogia jurídica nada têm a ver com o fenômeno das lacunas normativas. Portanto, cabe ressaltar que as cláusulas de analogia jurídica não implicam necessariamente a utilização de analogia tributária.

A analogia e o parágrafo único do artigo 116 do CTN

O que ocorre na utilização de tais cláusulas é a analogia entre as diferentes indicações de um mesmo conceito de determinado tipo de serviço, a chamada “analogia de apoio à interpretação”, o que não é proibido na legislação tributária. Ata da 1142ª reunião da Câmara de Estudos e Debates de Casos de Direito Tributário do IBDT, presidida pelo Prof.