Este material foi selecionado e republicado a partir de uma ampla gama de materiais disponibilizados pelo Ministério da Educação na rede e-Tec Brasil. Este volume foi elaborado pelo Instituto Federal Sul-rio-grandense, Campus Pelotas, Visconde da Graça/RS, para a Rede e-Tec Brasil do Ministério da Educação em colaboração com a Universidade Federal de Mato Grosso.

Indicação de Ícones

Com o objetivo de melhorar a informação dentro das empresas, a contabilidade analítica visa, portanto, calcular e interpretar os custos dos bens produzidos ou vendidos ou dos serviços prestados, com o objetivo de fornecer elementos para o melhor processo de tomada de decisão. Durante esta fase de quatro semanas, você terá a oportunidade de compreender e utilizar melhor os conceitos básicos de custeio e aprender como contabilizar e gerenciar esta ferramenta.

Palavra do Professor-autor

Apresentação da Disciplina

Sumário

Finalidade e utilização de custos 13

Classificação de custos e despesas 25 Aula 4. Custo de aquisição, custo com pessoal e custos

Estudo dos sistemas ou métodos de custeio 43 6.1 Sistemas ou métodos de custeio 43

Fixação do preço de venda com base em custos 55

Finalidade e utilização de custos 13 Rede e-Tec Brasil

Finalidade e utilização de custos

- O custo nas empresas

- Empresas comerciais

- Empresas industriais

Nas empresas não existem custos de produção, mas existem custos de compras e custos de marketing e administração. Os custos de industrialização, também conhecidos como custos de transformação, devem corresponder aos produtos que são produzidos num determinado período.

Finalidade e utilização de custos 15 Rede e-Tec BrasilNessa equação

- Empresas prestadoras de serviços

Terminologias de custos

- São classificados como custo os itens

- São classificados como despesas os itens

- A empresa Mega S/A apresentou em fevereiro/05 os seguintes registros na contabilidade

- Qual o valor do desembolso do período?

- Qual o valor da despesa do período?

- Qual o valor do custo do período?

- Qual o valor do investimento do período?

- Classifique em: custo ou despesa / fixo ou variável / direto ou indireto

- A indústria de salgadinhos produziu 40.000 unidades de salgados, em um determinado mês, e teve os seguintes gastos

Consumo de energia elétrica no departamento comercial ( ) Mão de obra direta utilizada na produção. Custos indiretos de produção ou entrega de serviços – São outros custos incorridos para obtenção do(s) produto(s) final(is), mas que não podem ser diretamente relacionados e quantificados para cada unidade de produto ou serviço executado.

Custos com terceiros

- No estudo de custos da empresa X S/A, apuraram-se os seguintes dados patrimoniais

- Calcule o custo da mão de obra direta por hora com base nos seguintes dados

- Empresa fabricante de postes tem como a principal matéria-prima o aço

- Calcule o custo da mão de obra direta por hora com base nos seguintes dados

Qual o custo de aquisição de cada quilo de aço, sabendo que IPI e ICMS são impostos não cumulativos e portanto são recuperados quando o produto final é vendido. Não esqueça que o ICMS é um imposto não cumulativo). a) Qual o valor total pago pela empresa para adquirir os materiais?

- Sistemas ou métodos de custeio

- Departamentalização

- Departamentos diretos ou de produção

- Departamentos indiretos ou de serviços

- Centro de custos

- Objetivos da departamentalização

- Mapa de localização de custo-MLC

- Custeio variável

- Margem de contribuição

- Ponto de equilíbrio

- Empresa fabricante de três produtos diferentes apresentou os seguintes resultados por produto

- Considere os dados abaixo relativamente ao Produto Alfa e determine o ponto de equilíbrio monetário e o ponto de equilíbrio em quantidade

Chamamos de ponto de equilíbrio o ponto onde a margem de contribuição total da quantidade vendida/produzida corresponde aos custos e despesas fixas. Assim, o ponto de equilíbrio calcula os parâmetros que mostram a capacidade mínima com que a empresa deve operar para evitar perdas, mesmo ao custo de lucro zero. O ponto de equilíbrio mostra quantitativamente o que é a quantidade que a empresa deve produzir ou vender para poder pagar todos os custos e despesas fixas, além dos custos e despesas variáveis que deve incorrer para fabricar/vender o produto. produtos.

Com base nos custos diretos/marginais, determine: .. j) o custo unitário por unidade; . k) a margem de contribuição; .. l) o ponto de equilíbrio em R$ e quantidade; e m) os resultados da empresa. Considere os dados abaixo sobre o Produto Alfa e determine o ponto de equilíbrio monetário e o ponto de equilíbrio em quantidade.

Fixação do preço de venda com base em custos

A participação dividida é a diferença entre o preço de venda de 100% e os percentuais que você deseja incluir no preço. Precificar um produto pelo valor calculado anteriormente é muito simples: basta dividir o custo do produto determinado pelo custeio por absorção pelo valor 0,5075. Formação de preços de vendas usando custeio variável A formação de preços de vendas usando o método de custeio direto, variável ou marginal também pode ser feita usando a técnica de markup demonstrada anteriormente.

A principal vantagem de definir preços utilizando o custeio variável é a facilidade com que o preço de venda e o lucro desejado podem ser determinados com base na margem de contribuição e no ponto de equilíbrio. Devido à intensa concorrência, a empresa estuda reduzir o preço de cada caneta para R$ 1,30, pois custos e despesas não podem ser reduzidos.

Valorização dos estoques

Como o nome sugere, significa um valor médio do saldo encontrado no armazém, que é determinado dividindo o valor do saldo pela sua quantidade, após cada entrada do material, já que as saídas não alteram o valor médio do armazém.

Custo-padrão

Tendo em conta a informação do quadro abaixo, apresente uma análise da variação dos custos reais relativamente aos custos padrão. É formado em Administração, com especialização em finanças, pela UCPEL, mestre em Ciências Contábeis, com tese em finanças, pela Unisinos e doutorado em Administração, com tese sobre custos pela Unisino (em andamento).

Estrutura e Análise de Balanço

Presidência da República Federativa do Brasil Ministério da Educação Secretaria de Educação Profissional e Tecnológica Diretoria de Integração das Redes de Educação Profissional e Tecnológica. Este caderno foi elaborado pelo Instituto Federal Sul-rio-grandense - Campus Pelotas Visconde da Graça/RS, para a Rede e-Tec Brasil, do Ministério da Educação em colaboração com a Universidade Federal de Mato Grosso. Instituído pela Lei nº 1, o Pronatec tem como principal objetivo ampliar, internalizar e democratizar a oferta de cursos de Educação Profissional e Tecnológica (EPT) para a população brasileira, proporcionando um caminho mais rápido para o emprego.

É nesse contexto que as ações da Rede e-Tec Brasil promovem a parceria entre a Secretaria de Educação Profissional e Tecnológica (Setec) e os órgãos promotores do ensino técnico, como institutos federais, secretarias estaduais de educação, universidades, escolas tecnológicas e universidades. faculdades e Sistema S. A Rede e-Tec Brasil oferece diversos cursos técnicos para todas as regiões do país, incentivando os alunos a concluírem o ensino médio e receberem formação continuada e aperfeiçoamento.

Apresentação Rede e-Tec Brasil

Você faz parte de uma rede nacional de ensino, que por sua vez constitui uma das ações do Pronatec – Programa Nacional de Acesso ao Ensino Técnico e Emprego. Os cursos são oferecidos por instituições de ensino profissionalizante e o apoio aos alunos é realizado tanto nas sedes das instituições quanto em suas unidades remotas, os polos. Os parceiros da Rede e-Tec Brasil acreditam na formação profissional qualificada – integração do ensino médio e técnico – capaz de formar cidadãos com capacidade de produção, mas também com autonomia em relação às diferentes dimensões da realidade: cultural, social, familiar, esportiva , política e ética.

Saiba mais: disponibiliza novas informações que enriquecem o tema ou “notícias” e notícias recentes relacionadas ao tema estudado. Refletir: momento de pausa na leitura para refletir/escrever sobre pontos e/ou dúvidas importantes.

Indicação de ícones

Estrutura das demonstrações

- Balanço patrimonial 15 1.3 Demonstração do Resultado do

Estrutura e análise de balanço 25 2.1 Demonstração de Lucros ou Prejuízos

- Demonstrações dos Fluxos de Caixa

- Etapas do processo de análise 39 3.2 Estática e dinâmica patrimonial

- Introdução a análise 41 3.4 Introdução a quocientes 43

Palavra da Professora-autora

Estrutura das demonstrações financeiras 13

- Demonstrações financeiras

Independentemente da sua resposta, nesta primeira hora preparei informações para que você verifique a importância de conhecer as partes que compõem as demonstrações financeiras, entre outros temas. No texto Estrutura e Análise das Demonstrações Financeiras, disponível no site http://pt.scribd.com/doc/99651752/Apostila-de-Analise-de-Balancos- -Versao-Aluno-Completa-5, as demonstrações financeiras ou demonstrações contábeis São relatórios elaborados com base em dados comerciais mantidos pela empresa, com o objetivo de apresentar aos diversos usuários informações, principalmente de natureza econômico-financeira, relativas à gestão de ativos ocorrida durante o exercício. 6.404/76, o exercício social, no qual as entidades devem geralmente apurar resultados e preparar demonstrações financeiras, tem duração de um ano e a data de término deve ser definida em estatuto.

Estrutura das demonstrações financeiras

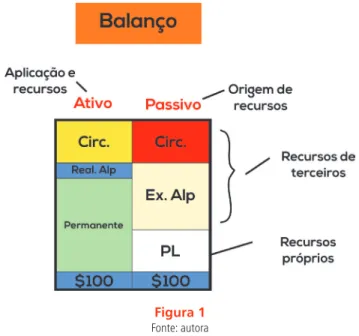

- Balanço patrimonial

- Demonstração do Resultado do Exercício (DRE)

- Elabore um balancete de verificação e faça a demonstração do resultado de exercício

- Elabore um balanço patrimonial e conceitue cada uma das contas do balanço

- Identifique a diferença entre depreciação e amortização;

- Calcule e contabilize depreciação computadores, pela taxa de 20% a.a

- Calcule e contabilize depreciação de móveis e utensílios de 10% a.a

- Crie a provisão para créditos de liquidação duvidosa à razão de 4% sobre o saldo de clientes

O balanço é elaborado quando o resultado do exercício já foi apurado e os lançamentos já foram registrados nos Diários e na Razão Geral. A demonstração de resultados do exercício é um relatório contabilístico que tem por objetivo demonstrar a composição do resultado resultante num determinado período de atividade da entidade. Você já sabe que o resultado do ano no momento da atribuição (lucro) está sujeito a contribuições sociais e imposto de renda.

Ver dispositivo legal citado: “V – Resultado do exercício antes do imposto de renda e da provisão para tributos”. Provisão para contribuições sociais - deve ser calculada conforme previsto na própria legislação tributária, que determina o resultado atualizado do exercício como base de cálculo.

Estrutura e análise de balanço

- Demonstração de Lucros ou Prejuízos Acumulados - (DLPA)

- Demonstrações dos Fluxos de Caixa (DFC)

- Saldos de caixa

- Operações de entradas e saídas de caixa X2

- Demonstrativo do Valor Adicionado (DVA)

- Elabore a Demonstração de Lucros ou Prejuízos Acumulados da empresa Mendes Silva S/A, cujos dados são os seguintes: (1,0)

- Responda

- Etapas do processo de análise

Saldo de início do período: corresponde ao saldo da conta de perdas acumuladas contida no saldo final do ano anterior. Lucro do exercício: corresponde ao lucro do exercício apurado e devidamente contabilizado na demonstração de resultados do exercício. Dessa forma, a base de cálculo dos dividendos distribuídos aos acionistas poderá ser composta pelo lucro do exercício, e as reversões de reservas poderão ser constituídas pelo lucro líquido do exercício.

Saldo disponível: este saldo corresponde ao saldo inicial da conta de prejuízos acumulados, mais ou menos ajustes de exercícios anteriores, mais o lucro líquido do exercício ou menos o prejuízo líquido do exercício, mais reversão de reservas. Portanto, na DLPA só haverá saldo no final do ano quando houver saldo na conta de prejuízos acumulados.

- Estática e dinâmica patrimonial

- Introdução a análise

- Introdução a quocientes

A situação financeira é destacada pela estrutura de capital e pelos quocientes de liquidez, enquanto a situação económica é destacada pelos quocientes de rentabilidade. Os índices de estrutura de capital servem para demonstrar o nível de endividamento da empresa em função da origem do capital investido em patrimônio. IRNC = (Ativo Não Circulante - Ativo Realizável a Longo Prazo). Patrimônio Líquido + Passivos de Longo Prazo) c) Quocientes de liquidez (ou solvência).

Os rácios de liquidez comprovam o grau de solvabilidade da empresa pela existência ou inexistência de solidez financeira que assegure o pagamento das obrigações assumidas perante terceiros. Segundo Marques (2004), “os índices de patrimônio obtidos pela comparação do patrimônio líquido e dos diversos elementos do balanço evidenciam a posição do patrimônio no grupo do patrimônio”.

Análise vertical e horizontal

- Como calcular o quociente-padrão

Para calcular o coeficiente padrão é necessário recolher dados de um maior número de empresas que operam no mesmo ramo de atividade, da mesma dimensão, no mesmo período e que operam na mesma região, no mesmo regime económico. A média aritmética é obtida somando todos os elementos do grupo e dividindo o resultado pelo número de elementos. Os elementos da matriz são organizados em ordem crescente de tamanho; a mediana será o elemento que está exatamente no meio, ou seja, aquele que possui o mesmo número de elementos acima e abaixo dele.

Nesta aula apresentei a análise vertical e horizontal, que permitem ao analista compreender e opinar sobre a situação econômico-financeira de uma organização. Nele mostrei as técnicas necessárias para fazer uma declaração sobre a situação de uma empresa.

Relatório de análise

Composição da dívida - no ano x1 a maior parte do capital de terceiros foi tomada para pagamento a curto prazo. No exercício x2, a situação melhorou, uma vez que o rácio entre capital de dívida de curto prazo e dívida de longo prazo passou de 1,00 para 0,61. Imobilização de recursos não circulantes - a diminuição de mais de 100%, observada no ano x2 em relação ao ano x1, ocorreu devido à empresa ter contraído empréstimos de longo prazo para pagar obrigações de curto prazo, o que implica uma boa gestão de recursos te devo.

A boa rentabilidade alcançada no ano x2 decorre do esforço realizado pela empresa para reverter o elevado nível de endividamento apresentado no ano x1. Apesar de apresentar, no ano x1, um elevado nível de endividamento e um baixo nível de solvência, a Comercial Rio Vale S.A.