O open banking como política de incentivo à concorrência: uma análise da experiência brasileira / Morgana Tolentino Cardoso.–. O presente trabalho tem como objetivo analisar a política obrigatória de Open Banking sob as lentes da regulação de proteção da concorrência.

Concorrência, poder de mercado e eficiência

A causalidade primária do modelo afirma que os fundamentos definem a estrutura de mercado a partir da qual as empresas determinarão o seu valor. Na concorrência schumpeteriana, a estrutura do mercado é, portanto, determinada endogenamente com base no comportamento das empresas.

Defesa da concorrência: aspectos gerais

Primeiro, uma análise do poder de mercado (se existe concentração, com cálculo de quota de mercado e indicadores de concentração, e se existe exercício de poder de mercado, análise das formas de concorrência e barreiras à entrada, por exemplo); e, em seguida, uma análise dos efeitos líquidos do comportamento ou do CA (relação entre os efeitos competitivos e a eficiência gerados pelo comportamento ou pelo CA) (LEOPARDI MELLO, 2013). Esta análise do efeito líquido que o exercício do poder de mercado pode ter sobre a economia é sobretudo interessante do ponto de vista da concorrência schumpeteriana.

Concorrência no sistema financeiro

A visão de estabilidade competitiva reforça que o maior poder de mercado de algumas instituições estimula aumentos de preços (taxas) no setor, resultando em posições financeiras mais robustas e maior estabilidade, mesmo que as questões de risco moral e seleção adversa se intensifiquem (BERGER, KLAPPER E TURK -ARISS, 2009). A dinâmica do sistema financeiro também pode ser caracterizada por um modelo de concorrência via inovação12, o que justificaria que um certo grau de concentração de mercado pode ser desejável se esse poder de mercado resultar em fortes empresas concorrentes.

Fintechs, inovações e concorrência

Nesse sentido, modelos de negócios baseados no uso de tecnologia de processamento de dados são uma característica relevante das FinTechs (MACAHYBA et al., 2021; STULZ, 2019). Por exemplo, o FSB preocupa-se em monitorizar o fenómeno das FinTechs no sistema financeiro e em avaliar possíveis implicações para a estabilidade financeira (FSB, 2022).

Concorrência e regulação financeira

No entanto, o aumento do poder de mercado resultante das intervenções governamentais após a crise não parece ter sido bem recebido pelas autoridades. Por exemplo, um relatório da OCDE argumenta que as autoridades da concorrência precisam de se adaptar à evolução dos mercados financeiros (OCDE, 2009, p. 38).

Síntese do capítulo

A nova dinâmica competitiva no setor financeiro trazida por estes atores com modelos de negócios baseados na utilização de tecnologias de processamento de dados pressiona as autoridades a tomarem medidas principalmente relacionadas com a assimetria de informação no setor. A esta pressão acrescenta-se uma mudança no entendimento das próprias autoridades relativamente à história permissiva de concentração do poder de mercado no sector financeiro. Estas duas tendências mostram uma mudança disruptiva no cenário competitivo do setor financeiro e sugerem que as autoridades proponham uma nova abordagem para lidar com o setor, dando especial importância ao eixo anticompetitivo e agindo diretamente para remover barreiras à entrada para reduzir, novos players do setor, com modelos de negócios intensivos em tecnologia.

Origem do Open Banking

Fundamentos da nova regulação

Os cenários de concentração conduzem a uma perda de eficiência do sistema e de qualidade do serviço ao cliente, uma vez que os operadores históricos normalmente têm pouco incentivo para competir em preço e qualidade21. Este foi o cenário identificado pela CMA na sequência da Investigação do Mercado Bancário de Retalho, uma investigação que a agência lançou em 2014 no mercado bancário de retalho do Reino Unido, com foco em serviços de contas para particulares e pequenas e médias empresas. O grau de concentração também aumentou desde a crise global de 2008, com os quatro maiores bancos a representarem 70% da quota de mercado (CMA, 2016a).

Barreiras à entrada no sistema financeiro

Além disso, foram identificadas barreiras ainda mais relevantes para contas de pequenas e médias empresas, onde a perda de dados históricos, que implica a criação de uma nova relação de raiz com o novo banco, pode deixar pouco espaço para negociação. Os bancos estabelecidos têm uma grande vantagem no mercado, pois tiveram acesso a uma grande base de clientes já estabelecidos, o que lhes deu acesso a uma grande base de dados de transações (CMA, 2016a). As novas tecnologias de processamento de dados aumentaram muito o potencial deste factor, que já é muito relevante no sector financeiro.

O Pacote de Remédios

A criação de um ecossistema de dados abertos posicionaria o Reino Unido como pioneiro nesta revolução no sector bancário e o próprio relatório menciona que “APIs abertas são fundamentais para o nosso kit de ferramentas” (CMA, 2016a, p. xxxviii). Ao partilhar dados de forma padronizada e segura, a CMA pretendia quebrar o monopólio da informação no sector, estimulando a concorrência ao promover a igualdade de acesso aos dados entre novos participantes e operadores históricos. Assim, o Open Banking surge como uma solução regulatória que visa ao mesmo tempo estimular um mercado mais competitivo, melhorar a experiência do usuário e estimular a inovação tecnológica baseada nas possibilidades de novas soluções desenvolvidas pelo processamento de dados.

O Open Banking

O funcionamento do Open Banking britânico

A Entidade de Implementação do Open Bank (OBIE) será responsável por desenvolver e compartilhar os padrões técnicos e de segurança que serão utilizados para o compartilhamento de dados. Vale ressaltar que, além do registro na FCA e do cumprimento das normas publicadas pelo OBIE, os participantes do British Open Banking também estão sujeitos a outras regulamentações do sistema financeiro e de proteção de dados (INSTITUTO PROPAGUE, 2022). Hoje, o OBIE é considerado um facilitador do sistema de dados abertos, conectando instituições, desenvolvedores e usuários existentes.

Objetivos iniciais, resultados primários e tendências

Outro ponto que se destaca com a implementação do Open Banking é a expectativa de promoção da inovação neste setor. Mas o Open Banking vai além do compartilhamento de dados pessoais: também permite superar algumas das limitações impostas pelos sistemas legados das instituições financeiras existentes. Como o Open Banking é um modelo de troca colaborativa de informações e a troca de dados transacionais só pode ocorrer com autorização expressa do cliente, o maior desafio da medida é atingir o nível de compliance.

Difusão do Open Banking pelo mundo

Economia de dados abertos: o projeto australiano

A história da Austrália com abertura de dados é anterior às discussões do Open Banking no Reino Unido e na União Europeia. Isto demonstra o compromisso de longa data do governo australiano com o investimento institucional e tecnológico no compartilhamento de dados (INSTITUTO PROPAGUE, 2022). O Open Banking foi apenas o primeiro passo para desbloquear dados no setor financeiro e expandir para o modelo Open Finance.

Uma avaliação crítica do Open Banking como instrumento de promoção

Independentemente do modelo adotado, algo que está em alta atualmente é a expansão do open banking para o open finance. Essa tendência também é perceptível no Brasil, onde o projeto de implementação do Open Banking em sua última fase prevê a expansão para o Open Finance. No que diz respeito ao custo dos fundos emprestados, a autoridade espera que o sistema bancário aberto tenha um efeito secundário de facilitar a portabilidade da conta, reduzindo os custos de mudança de cliente.

Síntese do capítulo

Com o Open Banking, os reguladores mostram que estão preocupados em fomentar a concorrência, bem como em responder às mudanças no comportamento social e no processo de digitalização da economia. A Entidade Implementadora do Open Banking criada pela CMA9) foi criada para supervisionar o sistema, enquanto a CMA supervisiona o OBIE. O Brasil, à semelhança do Reino Unido, optou por um modelo de Open Banking liderado pelos reguladores, onde as autoridades lideram a inovação regulatória que promete gerar perturbações no sistema financeiro. Este capítulo tem como objetivo detalhar o projeto brasileiro Open Banking – e Open Finance –, destacando seu processo de concepção, sintetizando e analisando suas principais regulamentações, detalhando seu processo de implementação e apresentando dados primários nas subseções seguintes.

Concepção

O objetivo da inovação

O PIX e o Open Banking foram os carros-chefe da agenda BC#, que estabeleceu o compromisso do BCB com os seguintes pilares: inclusividade; competitividade;. Estas ações dariam frutos no contexto da agenda BC#, anunciada em maio de 2019, que marcaria o sucesso da agenda BC+. e estabelecer novos pilares para a atuação da autoridade. Em maio de 2019, com o lançamento da agenda BC#, o Banco Central anunciou seu foco no “desenvolvimento do mercado de capitais, com democratização financeira e tecnologia” (BCB, 2019a).

O objetivo da competição

Este é um banco de dados de informações de pagamento para pessoas físicas ou jurídicas. Inicialmente, o dispositivo tratava da movimentação ativa do usuário no cadastro, para que suas informações de pagamento pudessem ser inseridas nos bancos de dados, e isso afetaria o cálculo do seu risco de crédito. Em particular, o Open Banking tem como missão combater “o monopólio de informação que um credor tem sobre os seus mutuários”.

Regulação

Escopo de dados e serviços do Open Banking Brasil

Esta rubrica inclui informações sobre produtos e serviços dos seguintes segmentos: (1) contas de depósitos à vista; (2) contas poupança; (3) contas de pagamento pré-pagas; (4) contas de pagamento de assinaturas; (5) operações de crédito; No caso de operações de crédito, devem ser compartilhados os tipos de operações, tarifas, taxa de juros, público-alvo, tipo de garantia. Para depósitos à vista pré-pagos, contas de poupança e de pagamento, devem ser compartilhadas informações sobre tipo de conta, saldo disponível, operações de crédito e débito realizadas, débitos e pagamentos autorizados e limite de cheque especial.

Consentimento, autenticação e autorização: a jornada do consentimento

Observou-se que os procedimentos de autenticação de clientes devem ser compatíveis com aqueles utilizados para acesso dos clientes aos canais eletrônicos da instituição. Por fim, existe a obrigação de a instituição que fornece os dados ou o titular da conta solicitar ao cliente a confirmação da partilha dos dados. Observou-se que esta etapa deveria ocorrer em simultâneo com os procedimentos de autenticação e seria dada ao cliente a possibilidade de discriminar a extensão dos dados e serviços a partilhar.

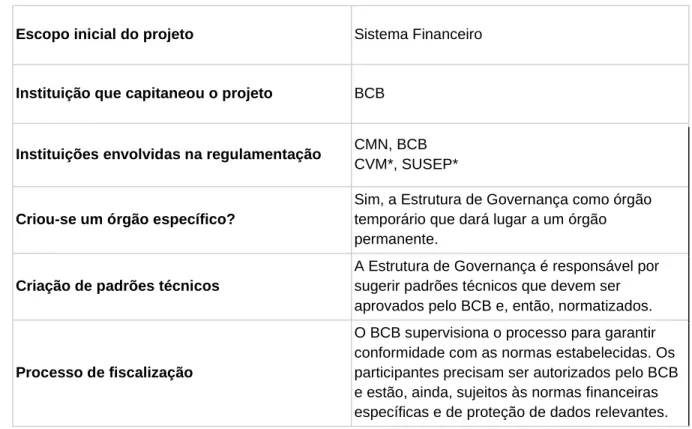

Modelo de governança: autorregulação assistida

Além disso, todas as decisões tomadas pela estrutura teriam que ser aprovadas pelo BCB, e o novo órgão ficaria sob a supervisão direta da autoridade monetária. A estrutura de governança é responsável por propor normas técnicas que devem ser aprovadas pelo BCB e posteriormente padronizadas. Em ambos os casos, os órgãos externos foram estabelecidos em um modelo de gestão autorreguladora, mas o desenho brasileiro coloca o regulador mais próximo do processo (INSTITUTO PROPAGUE, 2022).

O cronograma de abertura do sistema financeiro brasileiro

O open banking é um modelo de troca compartilhada e a troca de dados depende de autorização expressa do cliente. De acordo com o Open Banking Opportunities Index48 (um índice desenvolvido pela empresa), 53% dos entrevistados afirmaram que gostam de partilhar os seus dados financeiros com terceiros (TPP), e 73% afirmaram que gostam de utilizar um fornecedor de serviços bancários online (EY, 2019). ). ). O Reino Unido é pioneiro nesta política e estabeleceu um padrão de open banking obrigatório (com participação obrigatória dos principais players do mercado, indicando uma perspectiva de política competitiva).

Acesse: