A RELAÇÃO ENTRE A PREVISÃO ORÇAMENTÁRIA E A IMPLEMENTAÇÃO DO MUNICÍPIO DE BRUSQUE/SC NOS EXERCÍCIOS DE 2006 A 2009 E SUA ANÁLISE PELO TRIBUNAL DE CONTAS DO ESTADO DE SANTA CATARINA. Apresentar à administração pública municipal, à comunidade científica e à sociedade em geral, um estudo histórico do orçamento brusquense e sua execução, à luz dos pareceres anteriores do Tribunal de Contas do Estado de Santa Catarina – TCE/SC de os Processos de Responsabilização de Prefeitos – PCP para apoiar ações futuras do Estado, contribuir para ampliar as fontes de pesquisa e fornecer dados para críticas fundamentadas.

PLANEJAMENTO

PLANEJAMENTO ESTRATÉGICO

O planejamento estratégico é um processo intelectual, que consiste em estruturar e esclarecer a visão dos caminhos que a organização deve seguir e dos objetivos que deve atingir. O processo de planejamento estratégico aplica-se à organização como um todo e também a cada uma de suas partes.

INSTRUMENTOS DE PLANEJAMENTO PÚBLICO

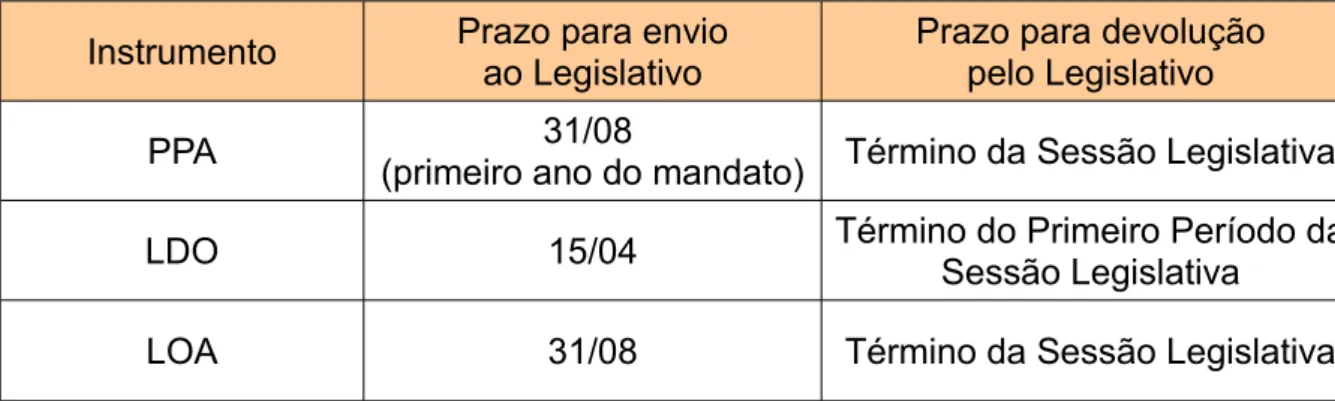

PPA

O PPA vigora a partir do 2º ano do mandato do chefe do Poder Executivo até o 1º ano do mandato seguinte. A LDO que rege a elaboração do orçamento do primeiro ano do plano plurianual já está aprovada quando o projeto de lei do PPA é enviado ao Congresso Nacional.

LDO

Essa mistura de mandatos sob um mesmo PPA visa evitar a descontinuidade dos programas, bem como permitir que o eleito planeje as ações para a maior parte do seu mandato, pois vigoraria a partir do 3º ano do mandato anterior até o 2º ano. do seu mandato, programaria apenas 2 anos, se a duração fosse do 4º ano do mandato anterior ao 3º ano do seu mandato, programaria as ações para apenas 1 ano, e se iniciasse e fosse válida em simultâneo com Durante o mandato, a programação das ações governamentais será feita por um agente e realizada por outro. A única exceção à ordem cronológica de tramitação das leis orçamentárias ocorre no último ano de vigência do PPA.

LOA

- PRINCÍPIOS ORÇAMENTÁRIOS

A contabilidade aplicada ao setor público é o ramo da ciência contábil que, no processo de geração de informações, aplica os princípios básicos e as normas contábeis voltadas ao controle patrimonial dos entes públicos.” (AZEVEDO; SOUZA; VEIGA, 2009, p. 51) A contabilidade aplicada ao setor público é o ramo da ciência contábil que aplica no processo de geração de informações os princípios e normas contábeis que visam ao controle do patrimônio do setor público.

PRINCÍPIOS

5. O princípio da continuidade pressupõe que o negócio continuará em operação no futuro, e a mensuração e apresentação dos componentes do patrimônio líquido leva isso em consideração. 6° O Princípio da Viabilidade refere-se ao processo de mensuração e apresentação dos componentes do ativo para produzir informações completas e oportunas. O princípio da precaução determina a adoção do menor valor para os componentes do ATIVO e do maior para o PASSIVO quando são apresentadas alternativas igualmente válidas para a quantificação das variações patrimoniais que alteram o patrimônio líquido.

NBCASP E IPSAS

Dando continuidade a esse processo, o Conselho Federal de Contabilidade instituiu em 2007, por meio da Resolução 1.103, o Comitê Gestor da Convergência no Brasil, com o objetivo definido no artigo 3º do referido regulamento. I - identificar as necessidades de convergência com as normas internacionais de contabilidade publicadas pela IFAC e com as normas brasileiras publicadas pelo CFC; Início da vigência das normas contábeis brasileiras aplicadas ao setor público, convergidas com as normas internacionais.

MANUAIS

Outra medida importante contribui para o alcance desse objetivo, ou seja, a criação do Conselho Nacional dos Tribunais de Contas, que é discutido nos Projetos de Emenda Constitucional da Câmara, nº. Por meio do Conselho Nacional dos Tribunais de Contas será possível unificar procedimentos, incluindo a emissão de parecer preliminar, cuja falta atualmente impossibilita a comparação do desempenho das administrações municipais e estaduais nos diferentes países. O funcionamento do futuro Conselho Nacional dos Tribunais de Contas, além de maior controle e comparabilidade, contribuirá para a melhoria dos serviços prestados pelos tribunais de contas, a exemplo das profundas transformações e melhorias que estão ocorrendo no poder judiciário por meio da atuação do Conselho da Justiça Nacional – CNJ.

RECEITA PÚBLICA

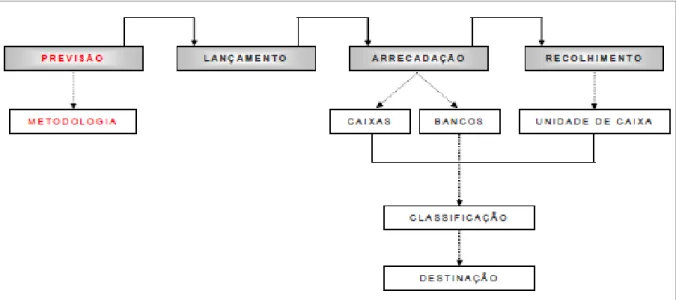

ESTÁGIOS DA RECEITA

Segundo Silva (2004, p. 114), “a previsão indica as receitas esperadas do erário e configura o que deverá ser arrecadado no exercício orçamentário com o objetivo de custear os serviços públicos previstos para o mesmo período”. Existem vários métodos para realizar previsões de receitas, como diretas, margens de lucro, extrapolação, automáticas e médias trienais, independente do método escolhido. “São tidos em conta vários factores políticos, sociais e económicos, de forma a que o total das receitas previstas seja o mais próximo possível da realidade.” Segundo a Secretaria do Tesouro Nacional (2008, p. 41), “a metodologia utilizada varia dependendo do tipo de receitas orçamentárias que se deseja projetar.

CLASSIFICAÇÕES DA RECEITA

A classificação das receitas com base na origem/destinação dos recursos está de acordo com o disposto nos artigos 8º e 50, I, da LRF, que veda a utilização de recursos relativos à finalidade específica para finalidades diversas, devendo os dados contábeis mostre isso. ao controle. A classificação orçamentária segundo Fontes/Destinos dos recursos visa identificar as fontes de financiamento dos gastos públicos. Ao identificar a origem/destino é possível controlar os recursos desde a previsão de receitas na lei orçamentária até a execução integral das despesas.

DESPESA PÚBLICA

ESTÁGIOS DA DESPESA

CLASSIFICAÇÕES DA DESPESA

A função expressa o mais elevado nível de agregação das ações da administração pública nas diversas áreas de despesa da responsabilidade do setor público. A subfunção representa uma divisão da função que visa agregar um determinado subconjunto de despesas do setor público. É representado por um código decimal de 7 dígitos, sendo os 3 primeiros indicando o programa de governo e os 4 últimos indicando a ação.

CRÉDITOS ADICIONAIS

A classificação funcional separa a despesa pública em funções e subfunções governamentais e consiste também num código decimal de 5 dígitos, onde os 2 primeiros dígitos representam a função e os 3 últimos subfunções. Por fim, há a classificação das despesas por tipo, que é representada por um código decimal de 8 dígitos, distribuído da seguinte forma:. É importante ressaltar que mesmo que exista previsão legal sobre a abertura de dotações adicionais ao atual orçamento anual, a sua utilização pode distorcer o planejamento das ações governamentais, afetar negativamente os resultados ou, em última análise, mostrar que não há planejamento.

PATRIMÔNIO PÚBLICO

Patrimônio público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, criados, produzidos, recebidos, mantidos ou utilizados por entidades do setor público que carregam ou representam um fluxo de benefícios, presentes ou futuros, que é inerente à a prestação de serviços públicos ou a exploração financeira de entidades públicas e suas obrigações. Os ativos devem ser classificados como circulantes quando atenderem a um dos seguintes critérios:. a) estar disponível para execução imediata; O passivo deve ser classificado como circulante quando atender a um dos seguintes critérios:. a) corresponde aos valores a pagar até ao final do ano seguinte;

DEMONSTRAÇÕES FISCAIS E CONTÁBEIS

Os instrumentos adequados para a realização do controlo social são, portanto, os pareceres prévios do Tribunal de Contas, devidamente definitivos e irrecorríveis, acompanhados do relatório base da DMU. As demonstrações financeiras, quando consolidadas, fazem parte das contas anuais do governo (Presidente, Governadores e Prefeitos) e, quando não consolidadas, fazem parte das contas dos administradores públicos. As demonstrações financeiras, por incluírem a entrega das contas a pagar apenas após o final do exercício, não permitem a análise da gestão fiscal em conjunto com a execução e, portanto, não suportam a tomada de decisões no próprio exercício.

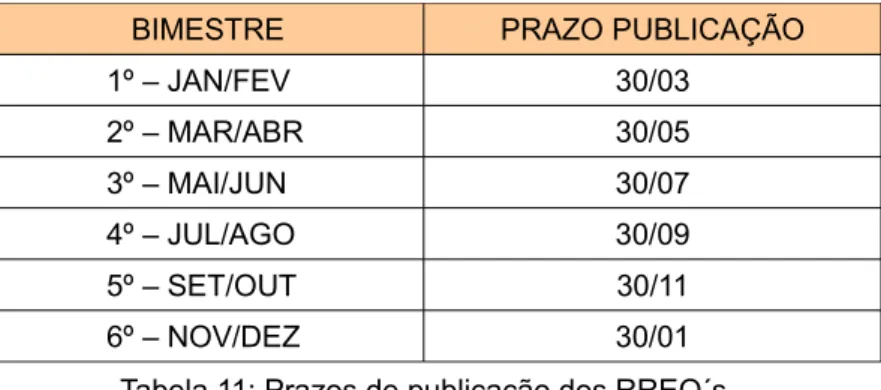

RREO

Apesar da disponibilização permanente destes relatórios na Internet, os dados neles disponibilizados sobre anos cujo desempenho já foi analisado pelo Tribunal de Contas, provavelmente não corresponderão à realidade, uma vez que a administração não é obrigada após esta análise a não corrigir. os registros contábeis de acordo com os valores determinados pelo órgão do Tribunal de Contas e aprovados em parecer prévio do tribunal. É importante destacar que essas demonstrações estão de acordo com a 4ª edição dos Manuais de Contabilidade Aplicada ao Setor Público e das Demonstrações Fiscais, e que, em virtude de os Tribunais de Contas do Brasil não estarem sujeitos a procedimentos e regulamentos operacionais padronizados, os relatórios e as informações para elaboração de relatórios por eles exigidas podem diferir dos manuais mencionados, em função do tempo de exigência e da unidade federada. Esse conjunto de demonstrativos fornece ao gestor informações detalhadas e atualizadas bimestralmente que permitem o conhecimento da real situação orçamentária e financeira da entidade, contribuindo para a tomada de decisões voltadas ao cumprimento das metas de receitas, despesas, resultados primários e nominais e demais limites para garantir . jurídico.

RGF

LIMITES CONSTITUCIONAIS E LEGAIS

- EDUCAÇÃO

- SAÚDE

- PESSOAL

- LEGISLATIVO

- METAS

É importante sublinhar que as despesas incluídas na parte restante a pagar no final do ano só serão calculadas para medir o cumprimento das taxas de juro mínimas se existirem fundos líquidos suficientes e, portanto, não existir algum défice orçamental e financeiro. , caso em que, caso não seja cancelado no exercício seguinte, serão consideradas despesas do próprio exercício. É importante sublinhar que as despesas incluídas na parte restante a pagar no final do ano só serão calculadas para medir o cumprimento das taxas de juro mínimas se existirem fundos líquidos suficientes e, portanto, não existir algum défice orçamental e financeiro. , caso em que, caso não seja cancelado no exercício seguinte, serão consideradas despesas do próprio exercício. As despesas com pessoal dos municípios são limitadas por 3 regras: a) limite máximo de 60% da Receita Corrente Líquida - RCL para despesas com pessoal de todos os poderes e órgãos da administração direta e indireta do município, art.

CONTROLE INTERNO

Albuquerque (2009, p. 13) apresenta o seguinte mapa mental das finalidades do sistema de controle interno da administração pública federal. A nível municipal, a secção 31 da Lei de Responsabilidade Fiscal previa o poder de controlo interno para supervisionar a administração. Contas do Estado de Santa Catarina, que obriga os municípios catarinenses a implementarem o seu sistema de controle interno no prazo de 180 (cento e oitenta) dias a partir da sua publicação.

CONTROLE EXTERNO

1. - O controlo externo da Câmara dos Municípios é efectuado com o auxílio dos tribunais de contas estaduais ou municipais ou dos conselhos de contas ou tribunais municipais, quando for o caso. Em nenhum município do estado de Santa Catarina existe tribunal de contas municipal, portanto a assistência técnica a todos os legisladores municipais é prestada pelo tribunal de contas estadual. A forma e os procedimentos de responsabilização do prefeito - PCP e sua apreciação junto ao TCE/SC seguem o disposto nos artigos 50 a 59 da lei.

CONTROLE JUDICIAL

Assim que o poder judicial, relativamente à avaliação responsável do autarca, se pronunciar sobre o aspecto formal do procedimento, mas não sobre o mérito, quer da avaliação técnica efectuada pelo Tribunal de Contas, quer do julgamento político derivado do Câmara do Conselho. 34; AVALIAÇÃO DE CONTAS - AUTORIDADE EXECUTIVA - Parecer preliminar do TRIBUNAL DE CONTAS - JULGAMENTO Político DA AUTORIDADE LEGISLATIVA - Julgamento pela AUTORIDADE JUDICIAL apenas em caso de desobediência à LEI e infrações penais ou civis. O sistema de avaliação das contas do poder executivo inicia-se com a sua apresentação, o parecer preliminar do Tribunal de Contas e o julgamento do legislador, que examina as contas no processo político, sem instauração de processos ou acusações, por ausência de litígio, que está sujeito à avaliação do ato legislativo pelo poder judiciário apenas se se tratar de infração penal ou civil, ou se legislação consistente não for seguida em processos judiciais.

CONTROLE SOCIAL

O descaso dos órgãos de controle, a sua ineficiência ou a sua incapacidade operacional e financeira para implementar plenamente as atividades de controle e fiscalização é o que justifica a ampliação e instrumentalização do controle social. Segundo Correia (2000, p. 30), vários autores brasileiros têm tratado do tema do 'controle social' no eixo das políticas sociais. Assim, o controle social progrediu lentamente, pois as transformações culturais geralmente ocorrem de forma gradual.

O MUNICÍPIO

HISTÓRIA

Pode-se considerar que a origem do povoamento de Brusque advém da segunda fase do plano de povoamento da antiga colônia Santíssimo Sacramento do Itajaí, que em 1859 foi elevada à categoria de cidade e sede do município de Itajaí. Edital de 18 de junho de 1860, autorizando o estabelecimento de uma nova colônia na margem esquerda do rio Itajaí-Mirim, com território de 4 léguas quadradas, adjacente à antiga colônia do Santíssimo Sacramento, atendendo às necessidades de expansão da colônia que foi sentido na época. Brusque é uma cidade de pioneiros, onde foram fundados o primeiro clube de futebol de Santa Catarina, o Sport Clube Brusquense, a primeira indústria de fiação de Santa Catarina, a Fábrica de Tecidos Carlos Renaux, e o primeiro clube de caça e tiro de Santa Catarina.

PODERES E ENTIDADES PÚBLICAS MUNICIPAIS

PLANO PLURIANUAL 2006-2009

LDO, LOA E PRESTAÇÃO DE CONTAS DO EXERCÍCIO DE 2006

Utilização de uma percentagem mínima de 25% das receitas fiscais, incluindo transferências fiscais, para a manutenção e desenvolvimento da educação (artigo 212.º CF). O limite máximo de 5% das receitas do município para a remuneração total dos vereadores (artigo 29, VII, KS). Limite máximo de 70% da receita da Câmara para os custos totais relativos à folha de pagamento, inclusive dos vereadores (art. 29-A, §1º CF).

LDO, LOA E PRESTAÇÃO DE CONTAS DO EXERCÍCIO DE 2007

A utilização de um percentual mínimo de 95% dos recursos provenientes do FUNDEB em despesas com manutenção e desenvolvimento da educação básica (artigo 21 da Lei nº. Despesas com medidas e serviços de saúde pública pelo menos 15% das receitas tributárias, inclusive transferências ( Artigo 198) CF c/ c Artigo 77 ADCT) 153 e 159 CF efetivamente implementados no ano anterior, para as despesas gerais do Poder Legislativo, exceto os inativos (artigo 29-A CF).

LDO, LOA E PRESTAÇÃO DE CONTAS DO EXERCÍCIO DE 2008

Limite máximo de 54% da receita líquida corrente para despesas com pessoal do Poder Executivo (Prefeituras, Fundações, Fundações, Autarquias Locais, Estaduais Dependentes) – Art. Limite máximo de 6% do lucro líquido corrente para despesas com pessoal do departamento legislativo (Câmara Municipal) – art. Não houve despesas incorridas nos 2 últimos quadrimestres do mandato sem liquidez suficiente (art. 42, LRF).

LDO, LOA E PRESTAÇÃO DE CONTAS DO EXERCÍCIO DE 2009

Estima a receita do município de Brusque e apura as despesas (administração direta e indireta) para o exercício de 2006. Estima a receita e apura as despesas do município de Brusque (administração direta e indireta) para o exercício de 2008. receitas e determina as despesas do município de Brusque (administração direta e indireta) para o exercício social de 2009.