In der Schweiz gibt es mittelfristig keine Anzeichen für eine Gefährdung der Preisstabilität. In der Schweiz blieb das reale Bruttoinlandprodukt im dritten Quartal nur auf dem Niveau der Vorperiode und die Arbeitslosigkeit stieg zum Jahresende leicht an. In der Schweiz gibt es mittelfristig keine Anzeichen für eine Gefährdung der Preisstabilität.

Erst im zweiten Halbjahr 2002 kann die Wirtschaft wieder mit der Entwicklung im Ausland mithalten. Kurzfristig wird auch der Ölpreis einen großen Einfluss auf die Inflation haben.

Die Wirtschafts- und Währungslage in der Schweiz

Konjunkturelle Entwicklung

In den USA ging das reale Bruttoinlandsprodukt zum ersten Mal seit zehn Jahren zurück, im Euroraum stagnierte es und Japan fiel erneut in die Rezession. Nachdem sich das Wirtschaftswachstum bereits im ersten Halbjahr abgeschwächt hatte, erhöhten die Terroranschläge in den USA am 11. September die Verunsicherung bei Verbrauchern und Produzenten deutlich. Der zuvor starke private Konsum hat in den meisten Industrieländern an Dynamik verloren und die Investitionstätigkeit ist zurückgegangen.

In den jüngsten Konjunkturumfragen beurteilten sowohl Unternehmen als auch Verbraucher die Aussichten pessimistisch. Auch das Verbrauchervertrauen sank und lag nur noch leicht über dem langjährigen Durchschnitt, der in den letzten vier Jahren deutlich übertroffen wurde.

Monetäre Entwicklung

Konjunkturaussichten

Im September bewegte sich der Dreimonats-Libor zunächst wieder in der Mitte des neuen Zielbandes, bevor er Ende Oktober und November vorübergehend auf rund 2 % sank. Die Emissionsrendite der Geldmarktbuchforderungen des Bundes lag rund 0,2 Prozentpunkte unter dem Dreimonats-Libor. Durch diese Zinsanpassungen verringerte sich die Zinsdifferenz zwischen Dollar- und Frankenanlagen mit dreimonatiger Laufzeit von 0,38 Prozentpunkten im August auf 0,03 Prozentpunkte im November.

Deshalb senkte die Schweizerische Nationalbank im September das Zielband für den Dreimonats-Libor in zwei Schritten um insgesamt 1 Prozentpunkt. Im Dezember senkte die Nationalbank das Zielband für den Dreimonats-Libor um einen halben Prozentpunkt.

Zinsen

Der Kassakurs für 10-jährige Bundesanleihen lag Ende November bei 3,26 %, verglichen mit 3,36 % Ende Juli (siehe Abbildung 2.4). Von Ende Juli bis Ende November sanken die Renditen von Staatsanleihen im Ausland deutlicher als in der Schweiz. Gemessen in 10-Jahres-Kassazinsen verringerte sich die Zinsdifferenz gegenüber den USA von 1,65 Prozentpunkten Ende Juli auf 1,39 Prozentpunkte Ende November.

Die Kantonalbanken senkten ihre Zinsen für mittelfristige Anleihen zwischen Anfang August und Anfang November um einen halben Prozentpunkt auf durchschnittlich 2,6. Ein massiver Rückschlag im September, da sie aufgrund der düsteren Konjunkturaussichten bereits im August und Anfang September unter Druck gestanden hatten.

Wechselkurse

Geldaggregate

Kredite und

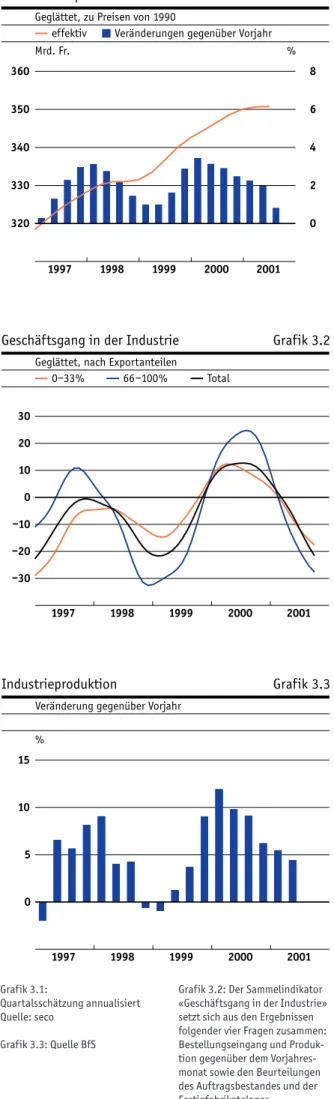

Bruttoinlandprodukt und Industrieproduktion

Die von der KOF/ETH monatlich erhobene „Geschäftsaktivität in der Industrie“ ging ab August deutlich zurück. Auftragseingänge und Industrieproduktion gingen sowohl im Vergleich zur Vorperiode als auch zum Vorjahr zurück. Nachdem es der heimischen Industrie bis August deutlich besser ergangen war als der Exportindustrie, erfasste die konjunkturelle Abschwächung im September auch die binnenorientierten Branchen.

Die Produktion dürfte im Vergleich zur Vorperiode stagniert haben und lag damit nur leicht über dem Vorjahresniveau. Dies bedeutet, dass sie ihre Produktion offenbar schneller an die sinkende Nachfrage angepasst hat als die Exportindustrie. Im September dominierten erstmals seit zwei Jahren negative Stimmen alle Fragen zur künftigen Entwicklung von Produktion und Nachfrage.

Aussenhandel und Ertragsbilanz

Die Lieferungen in die aufstrebenden Industrieländer Ostasiens gingen im Vergleich zum Vorjahr erneut zurück (–2,2 %), während jene nach China weiterhin deutlich zunahmen (+29,8). Die von KOF/ETH im Oktober durchgeführte Branchenumfrage zeigte eine weitere Verschlechterung des Exportklimas: Sowohl der Auftragsbestand als auch der Auftragseingang der exportorientierten Unternehmen gingen zurück und die Unternehmen blickten pessimistischer in die nahe Zukunft.

Als Folge der Konjunkturabschwächung hat sich auch die Schweizer Nachfrage nach ausländischen Gütern abgeschwächt. Wie schon im zweiten Quartal sanken die Warenimporte im Vergleich zur Vorperiode (saison- und stichprobenbereinigt). Die Importe von Rohstoffen und Halbfabrikaten gingen im Jahresvergleich um 4,1 % zurück, nachdem sie im zweiten Quartal um 4,4 % gestiegen waren.

Nach dem starken Anstieg im ersten Halbjahr schwächte sich das Wachstum des Imports von Energieträgern, insbesondere Rohöl und Benzin, im dritten Quartal spürbar ab. Der Import von Konsumgütern hingegen wuchs mit 5,4 % etwas stärker als in der Vorperiode (2. Quartal: +4,4). Die Exportpreise, gemessen an Preisdurchschnitten, stiegen im dritten Quartal weniger stark als in der Vorperiode .

Die Preise für Importgüter blieben im dritten Quartal nahezu unverändert (-0,2 %), nachdem sie im zweiten Quartal um 5,1 % gestiegen waren. Die nominalen Warenexporte stiegen im dritten Quartal im Vergleich zum Vorjahr nur um 0,6 %, während die Warenimporte um 0,7 % zunahmen. In den ersten drei Quartalen zusammen sank der Leistungsbilanzüberschuss im Vergleich zum Vorjahreszeitraum um 9,5 Milliarden Euro.

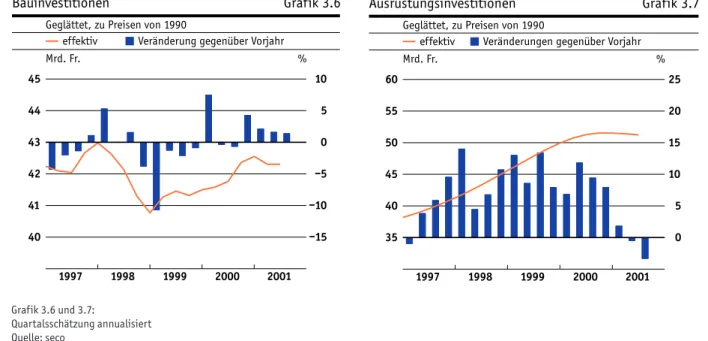

Investitionen

Die Überschüsse aus Arbeit und Kapital verringerten sich aufgrund geringerer Nettoerträge aus Portfolioinvestitionen und Direktinvestitionen um 3,4 Milliarden. Nur eine anhaltend starke Nachfrage nach modernen Immobilien dürfte die Bautätigkeit in diesem Sektor stützen. Vor allem die Ausgaben für große Bahnprojekte (NEAT, Bahn 2000) werden laut Finanzplan der Bundesregierung in den nächsten zwei Jahren nicht wesentlich steigen.

Immobilienpreise steigen weiter Laut Wüest & Partner ist die Zahl der zur Miete oder zum Verkauf stehenden Wohnungen im dritten Quartal stark zurückgegangen. Büroflächen stiegen um 3 %, da die Preise in diesem Sektor im ersten Halbjahr um durchschnittlich 6,7 % stiegen. Auch die Ausrüstungsinvestitionen gingen im dritten Quartal im Vergleich zur Vorperiode zurück und lagen damit 3,4 % unter dem entsprechenden Vorjahresniveau.

Zudem meldeten Unternehmer in der Umfrage der Schweizer Maschinen-, Elektro- und Metallindustrie (Swissmem) im dritten Quartal einen leichten Rückgang des Inlandsumsatzes mit Investitionsgütern. Keine Besserung im 1. Halbjahr 2002 Gemäss KOF/ETH-Branchenumfrage haben sich die Geschäftstätigkeit, die Ertragslage und die erwarteten Auftragseingänge im 3. Quartal deutlich verschlechtert. Insbesondere im Transportsektor (Luft- und Landverkehr) wird in den kommenden Quartalen mit einem Rückgang der Investitionstätigkeit gerechnet.

Konsum

Kapazitätsauslastung

Konjunkturaussichten

Obwohl die Beschäftigung im dritten Quartal nach einem Rückgang in der Vorperiode wieder um 0,5 % stieg, wuchs sie auf Jahresbasis mit 1,1 % nur geringfügig stärker als im Vorquartal (1 %). Die Zahl der Vollzeitbeschäftigten stagnierte wie im Vorquartal und lag 0,7 % über dem Vorjahreswert. Die Zahl der Beschäftigten mit einem Arbeitspensum von 50-89 % stieg um 1,4 %, während die Zahl der Beschäftigten mit einem Arbeitspensum von weniger als 50 % um 1,7 % zunahm.

Im Baugewerbe blieb die Zahl der Beschäftigten auf dem Niveau des Vorquartals; Damit ist sie im Vergleich zum Vorjahr um 0,6 gesunken. Laut der KOF/ETH-Umfrage für das dritte Quartal haben sich die Beschäftigungsaussichten in der Branche verschlechtert. Wie bereits in der Vorperiode gab eine knappe Mehrheit der befragten Unternehmen im In- und Exportsektor an, dass ihr Personalbestand zu groß sei.

Der Mangel an Bauarbeitern ist weiterhin spürbar; Dennoch planen die Unternehmen keine Erhöhung der Beschäftigung. Laut BfS-Umfrage verschlechterten sich auch die Aussichten im Verarbeitenden Gewerbe und im Baugewerbe. Ein verlässlicher Frühindikator für die Beschäftigungsentwicklung ist der Arbeitskräfteindex, der die Fläche der Print-Stellenanzeigen misst.

Arbeitslosigkeit

Löhne 2002

Konsumentenpreise

Kerninflation

Preise des Gesamtangebots

Internationale Preisentwicklung

Preisentwicklung im Inland

Inflationsprognose für die Jahre 2002–2004

Produktion

Nachfragekomponenten

Arbeitsmarkt

Preise und Margen

Die Entwicklung der Direktinvestitionen im Jahre 2000

Das Auslandvermögen der Schweiz im Jahre 2000

Der Anteil des Nettovermögens am Bruttoinlandsprodukt verringerte sich von 148 % im Vorjahr auf 124 % im Jahr 2000. Der größte Teil der verbleibenden finanziellen Vermögenswerte und Verbindlichkeiten von Inländern im Ausland sind Bankdarlehen. Die Bilanz der internationalen Investitionen enthält die Höhe der kumulierten Investitionen zu einem bestimmten Zeitpunkt, während die Zahlungsbilanz die Kapitalströme (Investitionen) über einen bestimmten Zeitraum zeigt.

Insbesondere Schwankungen der Wechselkurse und Preise von Edelmetallen sowie Veränderungen der Aktienkurse von Anlagepapieren spiegeln sich in den Vorräten wider. Bei den Direktinvestitionsbeständen werden die Vorräte zum Buchwert bewertet, während die Kapitalflüsse zum Marktwert ausgewiesen werden. Die Veränderung des Bestands an internationalen Vermögenswerten entspricht daher in der Regel nicht den in der Zahlungsbilanz erfassten Kapitalflüssen.

Die Währungsreserven stiegen im Jahr 2000 aufgrund der Neubewertung der Goldbestände zu Marktwerten um 25 % auf 88 Milliarden. Der Anteil der Devisenreserven an den Auslandsbilanzen erhöhte sich von 3,5 % im Vorjahr auf 3,9 % im Jahr 2000. Aufgrund der oben erwähnten Umklassifizierung ist der Anstieg deutlich geringer als die im Jahr 2000 in der Schweiz getätigten Neuinvestitionen.

Der Anteil der in Schweizer Franken denominierten Vermögenswerte sank erneut von 15 % im Vorjahr auf 13 % im Jahr 2000. Während der Anteil des Schweizer Frankens bei den Direktinvestitionen und Portfolioinvestitionen zunahm, sank er bei den übrigen Verbindlichkeiten. Dagegen nahm die Bedeutung der US-Währung und der europäischen Gemeinschaftswährung für Auslandsverbindlichkeiten im Vergleich zum Vorjahr ab.

Auswirkungen der Euro-Einführung auf die Schweizer Wirtschaft

Je nach Auslandsverflechtung verfügen Unternehmen weiterhin über Fremdwährungskonten in Euro und US-Dollar, teilweise auch in Yen und Pfund. Schweizer Unternehmen erhalten inzwischen direkt vergleichbare Angebote in Euro von Lieferanten in mehreren europäischen Ländern. Währungsvereinfachung, Wechselkursstabilität und Kundenwünsche führten dazu, dass Unternehmen ihre Exporte in Euro-Länder zunehmend in Euro statt in Franken fakturierten.

Auch in den kommenden Jahren rechnen die Unternehmen damit, dass der Druck, in Euro abzurechnen, weiter zunehmen wird. Dies gilt nicht nur für Exporte in europäische Länder, sondern gelegentlich auch für Lieferungen an Kunden in Drittländern, die zur besseren Vergleichbarkeit und zur Vereinfachung des Fremdwährungsmanagements eine Rechnungsstellung in Euro verlangen. Teilweise wird auch mit Schweizer Lieferanten eine Zahlung in Euro vereinbart, insbesondere wenn der Lieferant seinerseits Zahlungen in Euro leisten muss.

Während Euro-Lohnzahlungen zu Beginn der Währungsunion heftig diskutiert wurden, sind sie heute kaum noch ein Thema. Aufgrund dieser Vereinfachung möchten mittlerweile viele Geschäfte und Hotels auch andere Währungen als Euro-Scheine akzeptieren und teilweise sogar Euro-Wechsel herausgeben. Es ist klar, dass der Wechselkurs die Attraktivität und damit die Anzahl der Zahlungen in Euro maßgeblich beeinflusst.

Auch hier entscheidet der angebotene Wechselkurs über die Attraktivität der Zahlung in Euro. Während eine Tageskarte in Euro zum aktuellen Wechselkurs durchaus möglich ist, besteht bei Menüs mit längerer Gültigkeit das Problem des Wechselkursrisikos. Da Transaktionen, die früher in Schweizer Franken abgewickelt wurden, nun in Euro abgewickelt werden, sinkt die Nachfrage nach Schweizer Franken.

Geld- und währungspolitische Chronik

Jahrgang, 2001

Das vierteljährliche Bulletin der Schweizerischen Nationalbank erscheint separat in Deutsch (ISSN) und Französisch (ISSN).