Sammenfatning

Husstande sparet - virksomheder godt støttet. Lønstigningen tyder ikke på det store pres på arbejdsmarkedet. Forbedringen af arbejdsmarkedsforholdene har givet gode muligheder for svagere grupper for at etablere sig på arbejdsmarkedet. På sigt vil en opgradering også styrke de offentlige finanser og skabe mere plads til politiske prioriteringer.

Kilde: Danmarks Statistik (herunder ADAM), Realkreditrådet, Thomson Reuters, DA’s KonjunkturStatistik samt egne beregninger og skøn.

Dansk økonomi i fin form trods afmatning i udlandet

International økonomi

Midt i september sænkede Den Europæiske Centralbank (ECB) styringsrenten til -0,5 procent, hvilket er det laveste niveau nogensinde. Den lempelige pengepolitik er et resultat af risiciene omkring den økonomiske udvikling samt fortsat lav inflation. ECB forventer, at renten forbliver på det nuværende niveau eller lavere, indtil inflationsforventningerne viser klare tegn på at komme tættere på inflationsmålet på knap 2 pct., og at denne udvikling afspejles i den underliggende inflationsudvikling.

Et scenarie, der er meget mere positivt for den økonomiske udvikling i både Storbritannien og resten af Europa.

Dansk økonomi

Lempelsen af pengepolitikken modgås af udsigten til en udfasning af den finanspolitiske lempelse i de kommende år. I øje- blikket er der dog faldet lidt ro på konflikten, da der er blevet ind- gået en slags delaftale, som blandt andet betyder, at USA har an- nulleret/udskudt planlagte yderligere forhøjelser af nogle toldsat- ser. Den relativt lave forbrugskvote peger dog på, at der er plads i husholdningernes økonomi til at øge privatforbruget yderligere.

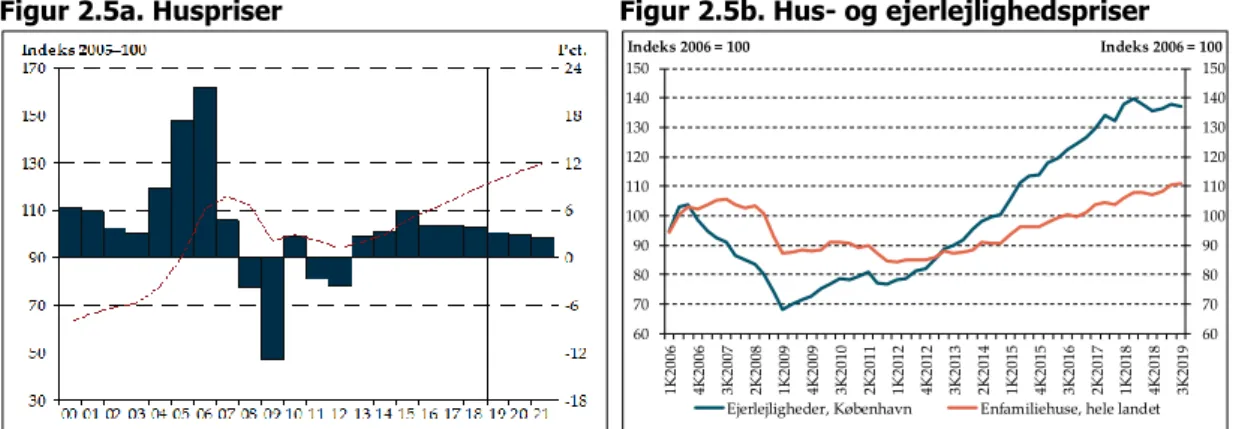

En stor del af forklaringen på det er formentlig, at der er befolkningstilgang til byerne, hvor der er flere lejligheder. Der er stadig gode forudsætninger for stigende huspriser de kommende år – om end vækstraterne skønnes at aftage. Heraf steg investeringerne i maskiner mv. inkl. intellektuelle rettigheder) med godt 7 pct., og bygge- og anlægsinvesteringerne steg med 4¾ pct.

Samtidig forventes den overordnede afmatning i væksten, både i udlandet og på hjemmemarkedet, at føre til lavere fremgang i maskininvesteringerne i de kommende år. For 2019 beregnes en stigning på 6 procent, hvilket skal ses i lyset af, at foreløbige tal har vist en ganske kraftig vækst i år 1. Den særlige udvikling i importen i løbet af året i 2018 giver alt andet lige . et dårligt udgangspunkt for 2019, hvor der er udsigt til en beskeden vækst på under 1 pct.

Men med forventninger om god vækst i især det private forbrug og også i erhvervsinvesteringerne i de kommende år, er der udsigt til en god underliggende fremgang i importen. I 2019 er overskuddet på vare- og tjenestebalancen igen steget, og der er udsigt til et overskud på betalingsbalancen for hele året på mere end 170 mia.

Offentlig sektor og den økonomiske politik

Befolkningen vokser, der kommer flere børn og ældre, hvilket lægger pres på tilbud inden for for eksempel daginstitutioner og ældrepleje. Det er dog en sammensat gruppe, hvor der kommer flere små børn, men færre større børn. Samtidig vil der opstå et potentielt velfærdspres, hvis den sunde aldring af befolkningen ikke fortsætter, som Finansministeriet bygger den demografiske udvikling på.

I 2021 forventes det offentlige forbrug at vokse med 0,5 procent, hvilket er i tråd med regeringens målsætning om, at det offentlige forbrug som minimum følger tendensen i den demografiske udvikling. I kroner og øre svarer den demografiske udvikling til en vækst i det offentlige forbrug på ca.. I forhold til en formuekorrigeret udvikling er det en stigning på 1 mia.

En betydelig del af overskuddet på den offentlige saldo de seneste par år er imidlertid kommet fra indtægterne fra pensionsafkastbe- skatningen (PAL-skatten), der i 2016 og 2017 indbragte over 30 mia. I 2020 og 2021 skønnes et mindre provenu fra PAL- skatten blandt andet som følge af svagt stigende renter, og det vil trække ned i saldoen. Samlet set forventes der på den baggrund overskud på den offent- lige saldo i 2019 og 2020 og omtrent balance på saldoen i 2021.

Den offentlige saldo skønnes at være i overskud/balance over prognoseperioden og ligger derfor et godt stykke fra EU's stabilitets- og vækstpagts offentlige underskudsgrænse på 3 procent. Også Det Økonomiske Råd vurderer som finanstilsynsførende, at finanspolitikken er holdbar med en finanspolitisk holdbarhedsindikator på 1,8 procent.

Fremgang på arbejdsmarkedet i lidt lavere tempo

Beskæftigelse

Som det har været tilfældet i opsvinget hidtil, forventes en stor del af den forventede beskæftigelsesvækst i de fremskrevne år at finde sted i den private sektor. Her er omkring 52.000 flere beskæftiget i private serviceerhverv over de tre år, mens der er en estimeret stigning i fremstillings- og byggebranchen på henholdsvis 5.000 og 7.000 personer. Indekset for byggeri og industri er i øjeblikket fortsat positivt, men er faldet i forhold til niveauet i 2018.

Samlet set peger tendensen i retning af fortsat fremgang i beskæftigelsen på kort sigt, men i et langsommere tempo. Udviklingen i antallet af nyopslåede stillinger er dog aftaget en smule i 2018 og 2019 i forhold til de tidligere genopretningsår og ligger i øjeblikket på godt 21.000 nye stillinger om måneden, jf. beskæftigelsen i prognoseperioden 2019 -2021 er der en udsigt til, at beskæftigelsen i dette opsving vil være steget mindst otte år i træk, jf. pkt.

Siden 1970 er beskæftigelsen kun steget én gang i otte år i træk. Trods lidt lavere beskæftigelsesfremgang i de kommende år ventes beskæftigelsesfrekvensen fortsat at stige til 78,5 procent.

Arbejdsløshed

Det omfatter også personer, der ikke har ret til at modtage kontanterstatning eller dagpenge (f.eks. på grund af ægtefællens indkomst, manglende medlemskab af sygekassen eller fordi de har opbrugt deres ret til dagpenge), og nogle unge. om uddannelseshjælp. Arbejdsløsheds-ADS omfatter ledige, som var aktivt jobsøgende i de fire uger før referenceugen, og som kan finde arbejde i de to uger efter referenceugen. Dette omfatter også studerende, der ikke indgår i den registrerede ledighed, da de modtager SU og ikke dagpenge.

EUD-arbejdsløshedsprocenten er den internationale arbejdsløshedsstatistik, der bruges til at foretage sammenligninger mellem lande. Det er den gruppe (ikke-studerende), der reelt er ledige, men som ikke er tilmeldt ledige i bruttoledighed, khs.

Kapaciteten på det danske arbejdsmarked

Markant flere er kommet i beskæftigelse under opsvinget, samtidig med at færre står uden for arbejdsmarkedet i dag. For eksempel er der en stor gruppe mennesker, der ikke har mere end folkeskolen med i bagagen. Under halvdelen (45 procent) af personerne i gruppen med den højeste fuldførte grunduddannelse har et almindeligt arbejde, jf. pkt.

Rekrutteringsfejlraten (andelen af rekrutteringsfejl ud af det samlede antal rekrutteringsforsøg) var 20 procent, hvilket svarer til 2,2 procent. Der er et databrud, hvor balancen på arbejdsmarkedet går fra fire regioner til otte RAC-områder (vist her som efteråret 2014). Flaskehalsindikatoren angiver antallet af jobgrupper (stillinger krydset med RAR-områder), hvor der er "mangel på arbejdskraft" sammenlignet med alle jobgrupper.

I den seneste balance på arbejdsmarkedet for efteråret 2019 (som dækker perioden forår 2019) er der 5,8 procent af jobs defineret som "mangel på arbejdskraft". Det er job, der har været mangelvare i de seneste to perioder i mindst fire RAR-områder (ekskl. Bornholm), hvor ledigheden er på 2,5 procent. Fem af de syv stillinger, hvor der er stor mangel, er FH-stillinger.

I arbejdsmarkedsbalancen for efteråret 2019 (dækkende perioden foråret 2019) udgør manglen på arbejdskraft i byggebranchen ca. Ifølge en undersøgelse fra Danmarks Statistik er andelen af virksomheder inden for byggeri, der indberetter produktionsrestriktioner på grund af mangel på arbejdskraft, lige nu lidt lavere end i efteråret 2018. Mens Arbejdsmarkedsbalancen viser en svagt stigende tendens til rekrutteringsudfordringer i branchen det seneste år. , det fremgår af andelen af virksomheder i branchen, der melder om produktionsbegrænsninger som følge af mangel på arbejdskraft.

I øjeblikket rapporterer en langt højere andel af virksomhederne manglende efterspørgsel (26 procent), mens godt 60 procent

Løn og priser

Kilde: FH baseret på arbejdsmarkedsbalance, STAR beskæftigelsesundersøgelse, forskellige årgange, Danmarks Statistik og egne beregninger. Forventningen om stigende lønvækst afspejler de fortsat gode udsigter for beskæftigelsen i den private sektor og udsigten til en gradvis normalisering af inflationen i prognoseperioden. Lønstigningsprofilen fulgte også generelt den aftalte lønstigning i 2018 og 2019 under hensyntagen til forsinkelsen i overenskomstfornyelsen, jf. § 2, stk.

Profilerne for aftalte lønstigninger varierer mellem delsektorer, men der er udsigt til offentlige lønstigninger på i gennemsnit 2-2¼ procent. Lav inflation fortsatte i 2018, hvor forbrugerpriserne steg med 0,8 procent, hvilket markerede en stigning i reallønnen på 1,7 procent. Inflationen har gennem hele 2019 fortsat sin beskedne udvikling, taget den økonomiske udvikling i betragtning, og der er udsigt til endnu et år med en inflation på 0,8 procent.

Forventninger til løn- og prisudviklingen betyder, at der er udsigt til en reallønsfremgang på ca. 11 I disse gennemsnit er der korrigeret for, at den offentlige overenskomstfornyelse skete så sent, at den aftalte løn- stigning pr. De seneste par år er den danske og den uden- landske lønudvikling overordnet set fulgtes ad.

Den relative lønkvote er udviklingen af lønkvoten for udlandet i forhold til udviklingen i Danmark, hvor der er korrigeret for udviklingen i kronekursen. Sammen med udviklingen i kronekursen svarer det over de seneste ti år til en forbedring af lønkonkurrenceevnen på ca.

Produktivitet

Bag produktivitetsudviklingen for økonomien som helhed er der stor forskel på brancher, jf. den gennemsnitlige produktivitetsvækst siden 2014 ligger over gennemsnittet for hele økonomien inden for blandt andet byggeri, industri og erhvervsservice omkring gennemsnittet i handelen og transport mv., mens det blandt andet falder inden for finansierings- og forsikringsbranchen. Graver man lidt dybere, har den gennemsnitlige produktivitetsvækst i erhvervsservice siden 2014 været drevet af solid produktivitetsvækst i videnservice, mens rejsebureauer, rengøring mv.

Bemærk: Dataene er for markedsdelen af økonomien og viser de enkelte komponenters bidrag til bruttoværditilvæksten. For at sikre en bæredygtig vækst i dansk økonomi er det derfor vigtigt at fokusere på at fremme produktivitetsvækst. Dette omfatter blandt andet investeringer i uddannelse og investeringer i kapitalapparatet (bygninger, maskiner og udstyr).

Derudover er det vigtigt at sikre innovation og høj kvalitet i arbejdet, herunder hvordan vi arbejder bedre, smartere og mere effektivt, da det vil bidrage til at øge den samlede faktorproduktivitet.