Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

GESTÃO DO CAPITAL INTELECTUAL NAS AGÊNCIAS DE

PUBLICIDADE DO ESTADO DE SÃO PAULO: UMA

PROPOSTA DE INDICADORES

Márcio Aparecido Arruda

Márcio Aparecido Arruda

GESTÃO DO CAPITAL INTELECTUAL NAS AGÊNCIAS DE

PUBLICIDADE DO ESTADO DE SÃO PAULO: UMA PROPOSTA DE

INDICADORES

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientadora: Profa. Dra. Maria Thereza Pompa Antunes

Reitor da Universidade Presbiteriana Mackenzie

Prof. Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Prof. Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Prof. Dr. Sérgio Lex

Coordenadora do Programa de Pós-Graduação em Ciências Contábeis

A778g Arruda, Márcio Aparecido

Gestão do capital intelectual nas agências de publicidade do estado de São Paulo: uma proposta de indicadores / Márcio Aparecido Arruda - 2013.

100f.: il., 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2013. Orientação: Prof.ª. Dr.ª Maria Thereza Pompa Antunes

Bibliografia: f. 90-93

1. Ativos intangíveis. 2. Capital intelectual. 3. Gestão do capital intelectual. 4. VBR. 5. Agências de publicidade. I. Título.

RESUMO

A Visão Baseada em Recursos (VBR), cujos princípios básicos consistem em qualificar os ativos intangíveis e tangíveis internos às empresas como geradores de vantagem competitiva, também os classifica como ativos raros, valiosos e de difícil imitação pela concorrência. Nesse contexto, o segmento das agências de publicidade se apresenta como sendo formado por empresas movidas pelo conhecimento e, simultaneamente, produtoras e dependentes de ativos intangíveis. Dessa forma, se pode considerar que a qualidade e o potencial de geração de benefícios futuros para as agencias são totalmente dependentes das habilidades dos seus gestores em aglutinar os vários tipos de ativos intangíveis transformando-os em Capital Intelectual. Este estudo buscou conhecer como se dá a gestão dos ativos intangíveis que produzem o Capital Intelectual nas agências de publicidade do Estado de São Paulo, de modo a se propor métricas que possibilitem a sua gestão. A pesquisa é descritiva e exploratória e de natureza qualitativa. A coleta de dados foi efetuada por meio de um roteiro de entrevista eletrônica enviado para treze agências de publicidade do Estado de São Paulo, sendo que dentre elas, oito agências figuram entre as 50 maiores do Brasil segundo o ranking do IBOPE de 2011. Os dados foram tratados por meio de análises descritivas e análises de conteúdo. Os resultados demonstraram que embora, os gestores das agências de publicidade reconheçam que a gestão do Capital Intelectual seja vital para que as agências obtenham, ou mantenham sua vantagem competitiva, o tema ainda é muito incipiente no setor e, portanto, há a necessidade urgente do desenvolvimento de uma metodologia padronizada que possibilite aos gestores do segmento de agências de publicidade avaliar o desempenho dos seus ativos intangíveis formadores do Capital Intelectual. Com base nos resultados obtidos, a principal contribuição deste estudo é a proposição de métricas que propiciam a gestão dos ativos intangíveis, que formam o Capital Intelectual, no âmbito das agências de publicidades.

ABSTRACT

The Resource Based View (RBV), whose basic principles are to qualify the internal intangible and tangible assets of the companies as generators of competitive advantage, also classify them as rare, valuable and difficult to imitate by competitors. In this context, the segment of the advertising agencies is presented as being formed by companies driven by knowledge and simultaneously producers and dependent on intangible assets. Thus, can be considered that the quality and potential to generate future benefits to the agencies are very dependent on the skills of their managers into agglutinate the various kinds of intangible assets turning them into intellectual capital. This study sought to know how is the management of intangible assets that produce intellectual capital in advertising agencies of the State of São Paulo, in order to propose metrics that enable its management. The research is descriptive, exploratory, and qualitative in nature. Data collection was performed through an electronics interview script sent to thirteen agencies in the State of São Paulo, and among them, eight agencies are among the 50 largest in Brazil according to the ranking of the IBOPE 2011. The data were treated by means of descriptive analysis and content analysis. The results showed that although the managers of advertising agencies recognize that the management of intellectual capital is vital for agencies to obtain or maintain their competitive advantage. The theme is still very early in the industry and therefore there is an urgent need of development of a standardized methodology that allows managers of the segment of the advertising agencies evaluate the performance of its intangible assets trainers Intellectual Capital. Based on the results obtained, the main contribution of this study is to propose metrics that allow the management of intangible assets, which form the intellectual capital within the framework of advertising agencies.

Keywords: Intangible Assets; Intellectual Capital; Intellectual Capital Management; RBV; Advertising Agencies.

SUMÁRIO

1 INTRODUÇÃO ... 14

1.1 Contextualização do Tema ... 14

1.2 Questão de Pesquisa ... 18

1.3 Objetivo Geral ... 18

1.3.1 Objetivos Específicos ... 19

1.4 Proposições de Pesquisa ... 19

1.5 Justificativas e Contribuições ... 19

2 REFERENCIAL TEÓRICO ... 21

2.1 Os serviços das Agências de Publicidade e a valorização dos ativos intangíveis .... 21

2.2 Visão Baseada em Recursos (VBR) ... 25

2.3 Ativos Intangíveis e Capital Intelectual... 29

2.3.1 Modelos de Gestão e Modelos de Mensuração do Capital Intelectual ... 35

3 PROCEDIMENTOS METODOLÓGICOS ... 38

3.1 Tipo de Pesquisa ... 38

3.2 Método de Pesquisa ... 38

3.3 População e Amostra ... 38

3.4 Procedimentos de Coleta de Dados ... 39

3.4.1 Questionário: Confecção e Aplicação: ... 40

3.5 Procedimentos de Tratamento dos Dados ... 41

4 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ... 43

4.1 Caracterização da Amostra ... 43

4.2 Resultados por Objetivos Específicos ... 49

4.2.1 Do Objetivo Específico 1: Conhecer quais são os ativos intangíveis de maior relevância para a geração de benefícios econômicos futuros no segmento publicitário, segundo a percepção dos gestores dessas agências. ... 50

4.2.1.1 Da Questão 13 ... 56

4.2.1.2 Da Questão 14 ... 59

4.2.1.3 Da Questão 15 ... 60

4.2.2 Do Objetivo Específico 2: Conhecer quais são os procedimentos internos, ou relatórios gerenciais, existentes nas agências de publicidade que possibilitam a gestão desses ativos. ... 63

4.2.1.4 Da Questão 16 ... 64

4.2.1.5 Da Questão 17 ... 65

4.2.1.7 Da Questão 19 ... 68

4.2.1.8 Da Questão 20 ... 70

4.2.1.9 Da Questão 21 ... 72

4.2.2 Do Objetivo Específico 3: Propor métricas direcionadas à gestão desses ativos intangíveis que formam o Capital Intelectual das agências de publicidade fundamentada no Modelo de Gestão do Capital Intelectual de Brooking (1996). ... 73

4.2.2.1 Da Questão 22 ... 73

EBTIDA / N° Total de Funcionários ... 75

Valor Total Investido em Treinamento / Lucro Líquido ... 76

Receita Líquida / N° Total de Funcionários ... 78

A Média Salarial da Empresa / Média Salarial do Segmento... 79

N° de demissões voluntárias / N° Total de Funcionários ... 80

Despesas com TI / Despesas Administrativas ... 81

4.3 Proposição de Instrumento para a gestão do Capital Intelectual ... 82

5 CONSIDERAÇÕES FINAIS ... 85

5.1 Limitações do Estudo ... 88

5.2 Sugestões para Futuros Estudos ... 89

LISTA DE FIGURAS

Figura 1 – O relacionamento entre o modelo de análise tradicional da VBR “forças-fraquezas-oportunidades-ameaças” e o modelo de atratividade do mercado. ... 27 Figura 2 – Análise da relação linear entre a Composição Societária e a Faixa de Receita Bruta das agências ... 45 Figura 3 – Tempo de experiência profissional dos executivos ... 48 Figura 4 – Termos mais citados como Ativos intangíveis mais relevantes para a geração de

resultado econômico. ... 52 Figura 5 – Palavras de maior evidencia nas citações sobre os Ativos intangíveis mais

investidos pelas agências ... 55 Figura 6 – Ativos tangíveis e intangíveis merecedores de atenção nas ocasiões de fusão ou

aquisição ... 58 Figura 7 – A diminuição do turnover como mecanismo de manutenção da vantagem

competitiva ... 62 Figura 8 – A diminuição do turnover como mecanismo de manutenção da vantagem

LISTA DE QUADROS

Quadro 1 – Conceitos de Capital Intelectual segundo vários autores ... 33

Quadro 2 – Classificação de Brooking (1996), dos elementos que compõem o Capital Intelectual. ... 35

Quadro 3 – Respostas dos executivos com relação a que ativos intangíveis eles entendiam como sendo de maior relevância para a geração de resultado econômico ... 51

Quadro 4 – Respostas dos executivos com relação ao investimento em ativos intangíveis pelas suas agências ... 53

Quadro 5 – Respostas dos executivos acerca da relevância da avaliação dos ativos tangíveis e intangíveis nas fusões e aquisições. ... 56

Quadro 6 – Respostas dos executivos acerca de quais áreas são consideradas por eles como áreas chave para a geração do resultado econômico. ... 59

Quadro 7 – Respostas acerca do entendimento dos respondentes sobre a redução do turnover como fator de manutenção da vantagem competitiva. ... 60

Quadro 8 – Respostas a respeito da gestão dos ativos intangíveis e a geração de vantagem competitiva. ... 64

Quadro 9 – Respostas sobre como se dá a gestão dos ativos intangíveis nas agências de publicidade. ... 65

Quadro 10 – Respostas sobre qual área das agências de publicidade seria a responsável pela gestão dos ativos intangíveis. ... 67

Quadro 11 – Respostas sobre quais são os procedimentos existentes nas agências que permitam a gestão dos investimentos nos ativos intangíveis. ... 69

Quadro 12 – Respostas sobre quais são os motivos que impedem o investimento nos ativos intangíveis. ... 71

Quadro 13 – Respostas sobre qual área da empresa seria a mais indicada para ser a responsável pela gestão dos ativos intangíveis de acordo com a percepção dos gestores. .. 72

Quadro 14 – Indicadores sugeridos para a gestão do desempenho dos recursos intangíveis. .. 73

Quadro 15 – Respostas à sugestão do indicador “EBTIDA / N° Total de Funcionários para identificar a riqueza média gerada por funcionário da agência. (R$)”. ... 75

Quadro 16 – Valor Total Investido em Treinamento / Lucro Líquido como indicador do nível de valor agregado pelo conhecimento no resultado econômico da agência. (R$). ... 77

Quadro 17 – Receita Líquida / N° Total de Funcionários como indicador da eficiência na gestão do capital humano. (R$). ... 78

Quadro 18 – Média Salarial da Empresa / Média Salarial do Segmento. (%). ... 79

Quadro 19 – N° de demissões voluntárias / N° Total de Funcionários (%). ... 80

Quadro 20 – Despesas com TI / Despesas Administrativas (%). ... 81

Quadro 21 – Proposição de indicadores para a Gestão do Capital Intelectual das Agências de Publicidade. ... 83

LISTA DE TABELAS

Tabela 1 – Distribuição das Faixas de Receita Bruta das agências respondentes ... 43

Tabela 2 – Distribuição dos Cargos e Funções dos respondentes na amostra ... 44

Tabela 3 – Análise cruzada entre a Composição Societária e a Faixa de Receita Bruta das agências ... 45

Tabela 4 – Idade dos respondentes ... 46

Tabela 5 – Tempo de atuação na função na agência ... 47

Tabela 6 – Tempo de experiência profissional dos executivos ... 47

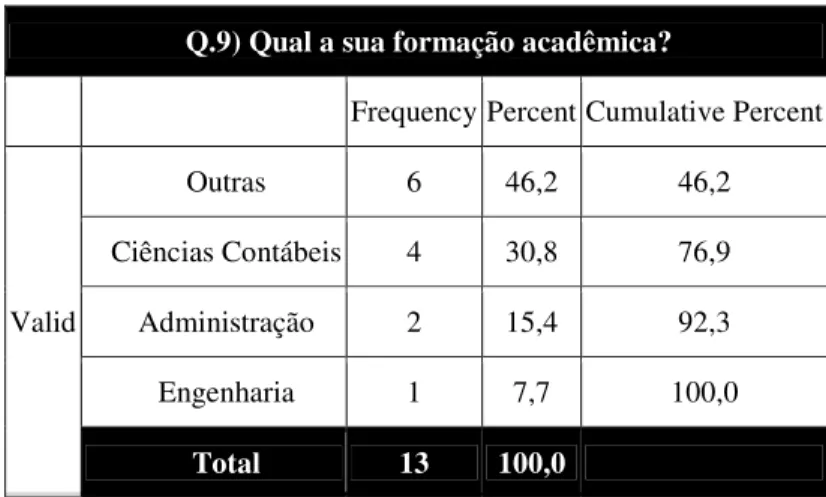

Tabela 7 – Formação acadêmica dos respondentes ... 48

Tabela 8 – Nível de Formação acadêmica dos respondentes ... 49

1.1Contextualização do Tema

Embora a história dê conta de que a indústria da publicidade no Brasil surgiu em meados de 1800 e, segundo Martins (1997), a primeira agência de publicidade fundada no país date de 1891, o desenvolvimento do mercado publicitário brasileiro se deu de forma mais efetiva apenas anos mais tarde, em um movimento que pode ser dividido em três fases evolutivas que, basicamente, abrange dois períodos temporais distintos e situados entre antes dos anos 80 e depois dos anos 80 (Editora Meio & Mensagem, 2011).

A primeira fase iniciou-se na década de 20, uma época de grandes marcas anunciantes e influenciada pelo modelo norte-americano de publicidade (Silva & Lopes, 2007). Nos anos de 30 a 60 ocorreu a chegada das primeiras agências de publicidade multinacionais ao país. Essas agências trouxeram técnicas e práticas de gestão que colaboraram, significativamente, para a evolução e consolidação de uma indústria que, na época, atuava de uma forma que pode ser classificada como incipiente em termos de gestão. Já em 1965, ocorreu a regulamentação da publicidade brasileira por meio da Lei n° 4.680/65, que definiu o procedimento das agências e dos profissionais ligados ao setor (Editora Meio & Mensagem, 2011).

A partir da segunda metade da década de 80, fenômenos como a globalização e a abertura do mercado econômico nacional em meados dos anos 90 para os investimentos de capital estrangeiro, marcaram o início da segunda fase evolutiva do mercado publicitário, fase em que as práticas e técnicas de gestão já aprendidas anteriormente puderam ser melhoradas por meio, principalmente, da facilidade de acesso a esse conhecimento, colocando em evidência a importância da gestão dos fatores produtivos tais como os recursos humanos e tecnológicos.

Esse movimento se prolongou por mais uma década e pode ser considerado como responsável por acontecimentos marcantes para o mercado publicitário. Dentre outros, pode-se citar a chegada das grandes marcas globais de anunciantes que trouxeram, também, as grandes marcas de agências multinacionais as quais, por sua vez, se estabeleceram no país com a intenção clara de atender aos clientes já existentes no exterior por meio da estratégia de fusões e aquisições de negócios locais.

de atuação no mercado e os fatores éticos envolvendo pontos importantes, como as práticas de concorrência e as políticas de remuneração das agências a serem adotadas no país. A criação do CENP é considerada como a mais importante mudança estratégica ocorrida no setor publicitário à época.

Em continuidade a esse processo evolutivo, o período atual, pode ser considerado como a terceira fase evolutiva. As evidências trazidas pelas modificações advindas dessa fase podem ser verificadas por meio de Turlão (2012), o qual afirma que as negociações entre agências de publicidade resultaram na venda de grandes agências independentes nacionais, que foram construídas por um único proprietário, para grandes redes internacionais colocando o mercado publicitário brasileiro no que o autor denominou de a “Era dos Executivos”. Nesse contexto, o perfil da gestão das agências mudou de mãos, passando dos empreendedores brasileiros fundadores das agências, diretamente para a atuação de executivos profissionais, em decorrência direta do maior interesse dos grupos internacionais.

Esse processo de internacionalização, aliado ao conhecimento adquirido anteriormente acerca da importância da gestão dos recursos produtivos, trouxe ao cenário corporativo das agências de publicidade novas preocupações quanto às técnicas de gerenciamento de maior relevância para a garantia da sustentabilidade dos negócios do setor, onde a concorrência é forte e as estratégias de diferenciação são de curta duração. Isso se deve, principalmente, a uma característica inerente desse mercado que é ter o conhecimento como o seu principal produto, materializado nas campanhas publicitárias que são compostas por diversas peças com conteúdo predominantemente intelectual, desenvolvidas pelas agências por conta e ordem dos seus clientes, os anunciantes.

Nesse sentido, e em linha com o seu objetivo principal, as agências de publicidade se tornaram companhias aglutinadoras de ativos intangíveis próprios e de terceiros. Esse processo de aglutinação deve-se ao fato de que as agências são as titulares dos direitos autorais patrimoniais (direito de uso e comercialização) de todas as criações que nascem e que são produzidas por seus profissionais efetivos e, ao mesmo tempo, das criações intelectuais de profissionais freelances e, ainda, de profissionais de outras empresas prestadoras de serviços por elas contratados, que se fundem ao compor o produto final, as campanhas publicitárias.

mercado e ativos de propriedade intelectual. Segundo essa autora, a atuação sinérgica desses ativos forma o Capital Intelectual da empresa.

No caso das agências de publicidade, os ativos intangíveis são, na maioria das atividades, gerados internamente. Essa geração se dá por meio das pessoas que atuam em departamentos específicos, a exemplo da criação e produção de anúncios publicitários, da redação de textos, do desenvolvimento de web sites, do desenvolvimento de embalagens para os produtos e do desenvolvimento de estratégias de branding, que visam posicionar ou reposicionar as marcas dos seus clientes junto aos seus consumidores, com a intenção de aumentar o potencial de retenção da atenção desses em relação aos atributos de qualidade dos produtos. Todas essas ações são oriundas do potencial criativo dos profissionais internos das agências.

Em algumas situações os ativos intangíveis podem ser gerados no ambiente externo das agências e, ainda assim, elas são as principais gestoras do conhecimento oriundo desse processo. Isso ocorre, por exemplo, na produção de eventos, na contratação de artistas para a participação em filmes publicitários, na produção desses filmes e projetos específicos de interatividade, onde a geração do processo criativo ocorre no ambiente interno das agências (ideia, criação do conceito criativo, sugestão das peças criativas, etc.), sendo que a execução prática dos projetos se dá no ambiente externo dessas, por meio das habilidades dos profissionais contratados excepcionalmente para a realização desses trabalhos. Nessas situações, as agências, como já dito, são as aglutinadoras dos ativos intangíveis utilizados no processo, uma vez que, a gestão geral (aglutinação) do conhecimento de todos os profissionais envolvidos é de total responsabilidade dos gestores das agências, resultando dessa gestão o Capital Intelectual das empresas.

Em vista do exposto, se pode concluir que a presença dos gestores internos das agências de publicidade se dá em todos os momentos da geração do conhecimento e que, portanto, a qualidade e o potencial de geração de benefícios futuros para as agencias são totalmente dependentes das habilidades dos seus gestores em aglutinar os vários tipos de ativos intangíveis transformando-os em Capital Intelectual e tangibilizando, assim, o sucesso dessas empresas junto aos seus clientes e, consequentemente, gerando benefícios econômicos para a própria agência.

verifica-se que a gestão desverifica-ses ativos intangíveis próprios e de terceiros não verifica-se dá de forma que possibilite aos gestores dessas agências reconhecer e mensurar a contribuição desses ativos para a geração dos benefícios econômicos para o negócio.

Uma possível explicação para este fato, segundo a experiência do autor deste estudo, está na inexistência de informações referentes a tais ativos no conteúdo dos relatórios gerenciais, pois estes privilegiam informações de curto prazo e baseadas em paradigmas próprios do mercado publicitário, tais como, considerar margens de Ebitda (do inglês earnings before interest, taxes, depreciation and amortization) ou Lajida (lucro antes dos juros, impostos, depreciação e amortização) preestabelecidas em torno de 15 a 20% como sendo as ideais para que a agência apresente estabilidade econômica. A prática deste indicador (Ebtida ou Lajida) como parâmetro único de geração de riqueza, sem uma identificação mais detalhada dos componentes geradores dessa riqueza, tornou-se parâmetro de excelência para os gestores desse segmento.

Evidencias da existência do problema levantado neste estudo foram também encontradas por Antunes (2004), em estudo desenvolvido em empresas de outros seguimentos econômicos. A autora concluiu que, embora os gestores tenham o conhecimento do conceito do Capital Intelectual e que concordem com a relevância dos mesmos para o desempenho das empresas nas quais atuavam, pôde-se verificar que no momento da geração de informações relevantes para a gestão e tomada de decisões, nem os ativos intangíveis e nem os investimentos neles realizados estavam contemplados no Sistema de Informação Gerencial dessas empresas.

A relevância e a importância da prática de gestão eficaz desses ativos gerados por meio do recurso do conhecimento estão presentes nas afirmações de alguns autores (Brooking, 1996; Edvisson & Malone, 1998; Stewart, 1998 e 2002; Sveiby, 1998) e, dentre eles, nas de Antunes (2008) ao ressaltar que:

Considerando-se que o recurso essencial é o conhecimento, e quem o possui são as pessoas, a função dos gestores passa a estar basicamente empenhada em gerenciar os “Trabalhadores do Conhecimento”, empregando-se um termo criado por Drucker em

1959 em sua obra Landmarks of tomorrow.

Ainda sobre a questão do gerenciamento dos ativos intangíveis, Antunes (2004) menciona que a sua gestão pressupõe a avaliação quantitativa e qualitativa dos atributos em questão.

Todo o panorama que envolve a complexidade desses ativos intangíveis e do Capital Intelectual faz com que se direcionem os esforços da sua materialização para a Contabilidade Gerencial. Essa, por ser interna e não restrita às imposições legais, pode desenvolver modelos gerenciais para a identificação, registro e gestão dos elementos intangíveis que, associados à estratégia das organizações, podem conduzi-las a maior competitividade, como sugerem Johnson e Kaplan, (1996) e Kaplan e Norton, (1997).

Diante do exposto, pode-se entender que a missão de gerar tais informações encontra fundamento no campo da Contabilidade Gerencial e nas funções dos profissionais da controladoria, pois esses possuem as condições necessárias para definir indicadores relevantes para a gestão desses elementos.

Adicionalmente, vale mencionar que a Visão Baseada em Recursos (VBR), qualifica os ativos intangíveis e tangíveis internos às empresas como geradores de vantagem competitiva e, por esta razão, são ativos raros, valiosos, de difícil imitação pela concorrência e insubstituíveis (Wernerfelt, 1984; Barney, 1991). Tal afirmativa encontra ainda sustentação nas argumentações de Peteraf e Barney (2003), pois esses autores defendem que a VBR é um excelente exemplo de teoria que integra uma perspectiva de gestão com uma perspectiva econômica de longo prazo.

Considerando-se que no âmbito interno das agências de publicidade, tidas, por natureza, como “indústrias do conhecimento” (Drucker, 1976), as pessoas são a sua fonte de riqueza na medida em que detêm o conhecimento necessário para a geração dos demais ativos intangíveis que as possibilitam se diferenciar dos seus concorrentes, entende-se ser necessário que os gestores identifiquem, captem e capitalizem esses ativos vistos como raros, valiosos e de difícil imitação por parte da concorrência.

1.2Questão de Pesquisa

Diante do exposto, formulou-se a seguinte questão de pesquisa: de que forma se dá a gestão dos ativos intangíveis voltados à obtenção de benefícios econômicos futuros nas agências de publicidade do Estado de São Paulo?

1.3Objetivo Geral

1.3.1 Objetivos Específicos

Objetivo 1: Conhecer quais são os ativos intangíveis de maior relevância para a geração de benefícios econômicos futuros no segmento publicitário, segundo a percepção dos gestores dessas agências.

Objetivo 2: Conhecer quais são os procedimentos internos, ou relatórios gerenciais, existentes nas agências de publicidade que possibilitam a gestão desses ativos.

Objetivo 3: Propor métricas direcionadas à gestão desses ativos intangíveis que formam o Capital Intelectual das agências de publicidade fundamentada no Modelo de Gestão do Capital Intelectual de Brooking (1996).

1.4Proposições de Pesquisa

Partindo-se da premissa de que o motivo subjacente para a realização de quaisquer investimentos em elementos intangíveis e para sua gestão reside, segundo Antunes (2006), na percepção dos gestores sobre a sua importância para as organizações, sendo que esta importância deve estar contemplada no modelo de gestão da empresa, por meio da sua missão, e, ainda, que as informações necessárias estejam disponibilizadas no Sistema de Informações Contábeis Gerenciais da entidade, adotam-se as seguintes proposições para fins deste estudo:

Proposição 1: Não existe unanimidade de entendimento por parte dos gestores do setor publicitário acerca da importância dos ativos intangíveis das suas empresas e da capacidade de geração de benefícios econômicos futuros oriunda da ação direta desses ativos.

Proposição 2: Inexistem relatórios gerenciais disponibilizados pela controladoria contendo informações relevantes e consistentes sobre os ativos intangíveis que possibilitem a gestão dos mesmos nas agências de publicidade.

1.5Justificativas e Contribuições

A justificativa de se estudar o mercado publicitário do Estado de São Paulo, além de ser o ambiente da experiência prática deste autor, está no fato de que as agências atuantes na região movimentam a maior fatia dos investimentos publicitários realizados em todo o Brasil.

Segundo Argolo (2012), dados publicados pelo relatório Monitor Evolution, serviço oferecido pelo Instituto de Pesquisas Ibope que monitora a publicidade nos principais meios de comunicação, os investimentos publicitários realizados apenas na cidade de São Paulo no primeiro semestre de 2012 representam 28% do montante de R$ 43,8 bilhões, valor total investido em publicidade no Brasil no mesmo período (Ibope, 2012). Ainda conforme Lo Prete (2012), apenas o interior do Estado de São Paulo, incluindo o litoral, representa a quarta maior economia do Brasil, gerando negócios e riquezas da ordem de R$216 bilhões, o equivalente a 7% do Produto Interno Bruto, segundo o IBGE, e a renda per capita da região é 26% superior à média nacional. Entende-se que tais informações qualificam o estado de São Paulo como de grande relevância no cenário publicitário nacional.

A principal contribuição que se espera com este estudo, seguindo a proposta principal de um curso de mestrado profissional, é disponibilizar ao setor publicitário um artefato gerencial aplicável na prática que permita apoiar os gestores nas suas ações relacionadas à gestão dos recursos intangíveis que geram o Capital Intelectual e, ainda, abastecendo-os com dados e informações que possam agregar valor às análises econômico-financeiras das empresas desse segmento.

2.1Os serviços das Agências de Publicidade e a valorização dos ativos intangíveis

Inicialmente cabe se esclarecer alguns pontos acerca do uso dos termos Publicidade ou Propaganda como forma de qualificação do segmento de agências de publicidade, assim como da ferramenta estratégica de marketing que leva o mesmo nome.

Os termos Publicidade e Propaganda comumente são utilizados como sinônimos. De forma a diferenciá-los, julga-se necessário recorrer a esclarecimentos práticos e jurídicos.

Em Marketing, e principalmente no ambiente prático, os termos “Propaganda” e “Publicidade” são empregados como sinônimos e, por vezes, para distinguir o anúncio pago (propaganda) do gratuito (publicidade), conforme observa Santos, (2000).

Nesse sentido, o uso do termo “publicidade” de modo mais amplo, sob a ótica legal, está correto desde o advento do Código de Defesa do Consumidor (Lei no 8.078/90) o qual no capítulo V

da seção III, adotou essa nomenclatura como sinônimo geral das atividades promocionais que as envolvem (Santos, 2000).

Em relação aos aspectos linguísticos, como na diferenciação que se faz ao traduzir da língua inglesa para o português os termos “advertising” (propaganda) e “publicity” (publicidade), Santos (2000) menciona que o uso mais popularizado do termo publicidade acabou gerando a ligação entre este e a atividade econômica que em tese seria representada pelo termo propaganda, uma vez que há uma transação financeira na maioria das ações envolvendo anunciantes, agências de publicidade e veículos de comunicação. Santos (2000) apresenta, ainda, um sentido mais semântico nessas classificações ao discorrer sobre a melhor adequação do uso do termo “propaganda”. Conforme afirma o autor:

A despeito da confusão e da controvérsia sobre a utilização dos dois termos, temos para nós que “propaganda” adequa-se melhor para simbolizar qualquer divulgação com finalidade não econômica, e sim ideológica ou política, como v.g., a propaganda que partidos políticos realizam em horário gratuito cedido compulsoriamente pela mídia eletrônica.

Sob a ótica do órgão regulador da atividade de publicidade, conforme exposto pelo CENP, (CENP, 1998) os conceitos básicos das Normas-Padrão da Atividade Publicitária apresentam a seguinte definição de publicidade e propaganda:

Publicidade ou Propaganda: é, nos termos do art. 2º do Dec. nº 57.690/66, qualquer forma remunerada de difusão de ideais, mercadorias, produtos ou serviços por parte de um anunciante identificado.

Em síntese, pode-se verificar que o uso do termo publicidade ou propaganda está correto, não havendo nenhuma restrição acerca do uso de um ou de outro. Para fins deste estudo se adotará o termo publicidade por se entender que este termo já é de uso popular e, de certa forma, se apresenta como sinônimo do segmento econômico.

Ainda segundo o CENP (1998), tem-se a definição para Agência de Publicidade e Agência de Propaganda, conforme segue:

Agência de Publicidade ou Agência de Propaganda: é nos termos do art. 6º do Dec. nº 57.690/66, empresa criadora/produtora de conteúdos impressos e audiovisuais

especializada nos métodos, na arte e na técnica publicitárias, através de profissionais a

seu serviço que estuda, concebe, executa e distribui propaganda aos Veículos de Comunicação, por ordem e conta de Clientes Anunciantes com o objetivo de promover a venda de mercadorias, produtos, serviços e imagem, difundir ideias ou informar o público

a respeito de organizações ou instituições a que servem. (grifo nosso)

Como se pode observar, assim como se concluiu nas definições acerca do uso dos termos publicidade e propaganda, o CENP trata também a nomenclatura das empresas em nível de similaridade, ou seja, tanto o uso de Agência de Publicidade ou Agência de Propaganda estaria correto.

No âmbito as ações de estratégia de marketing das empresas, a publicidade é parte integrante do composto denominado por Mix de Marketing, ou Composto de Marketing e, segundo (Kotler, 2000), é o conjunto de ferramentas de marketing que a empresa utiliza para perseguir seus objetivos de marketing no mercado-alvo.

McCarthy (1994 como citado em Kotler, 2000, p. 37), classificou o Mix de Marketing em quatro grupos amplos aos quais denominou de os “4Ps do Marketing”, devido as iniciais das palavras: Produto, Preço, Praça (ou ponto-de-venda) e Promoção, sugerindo que as decisões estratégicas de marketing devam contemplar todas essas ferramentas para que as empresas obtenham sucesso junto ao seu público-alvo.

(2000), é a arte de atrair e reter clientes lucrativos, encontra-se nesse processo um ponto de convergência à ação estratégica de marketing denominada publicidade.

A publicidade é uma das ações da ferramenta de “Promoção” do mix de marketing e, como tal, pode ser utilizada dentre outras formas, como mecanismo de construção de uma imagem duradoura para um produto ou para estimular vendas rápidas, dado o seu poder de alcançar eficazmente compradores dispersos geograficamente (Kotler, 2000). Para que as ações promocionais envolvendo a publicidade obtenham os objetivos esperados pelas empresas, há que se contar com a colaboração de profissionais especialistas das agências de publicidade.

As agências de publicidade, segundo McCarthy e Perreault (1997), ocupam papel de independência no processo, dado o seu ponto de vista externo, e são especialistas em planejar e lidar com detalhes da venda em massa para os anunciantes. Como especialistas que são os profissionais das agências eles detêm melhores condições e habilidades para executar um trabalho com mais qualidade que os profissionais do ambiente interno de marketing das empresas (McCarthy & Perreault, 1997).

Embora a utilidade prática das agências de publicidade seja amplamente conhecida pelos profissionais de marketing das empresas, a sua utilização como ferramenta estratégica nem sempre ocorre e, uma das possíveis razões para isso se dá devido ao fato de os profissionais de marketing das empresas, principalmente as de menor porte, entenderem que o custo de se contratar uma agência de publicidade seja alto e o retorno financeiro de tal investimento seja de difícil mensuração. Tal visão pode resultar em ações dissonantes com os objetivos estratégicos das empresas e, consequentemente, ocasionar desperdício de recursos.

Portanto, as agências exercem um papel estratégico de extrema importância, visto atuarem como integradoras dos interesses econômicos e mercadológicos das empresas anunciantes às necessidades básicas do seu público-alvo, percebidas ou não (McCarthy & Perreault, 1997; Kotler, 2000).

A atuação das agências de publicidade junto aos seus clientes pode lhes proporcionar uma boa variação de benefícios que, dependendo da necessidade demandada pelos clientes, podem ir, conforme já exposto, desde a integração dos interesses econômicos e mercadológicos dos clientes às necessidades básicas do seu público-alvo, até a atuação como instrumento de conquista e manutenção de imagem e reputação, atributos reconhecidamente importantes na geração de valor econômico para as marcas, tanto das agências quanto dos seus clientes.

publicidade aos seus clientes está diretamente correlacionada ao porte econômico destes clientes.

Isso posto, se pode exemplificar tal argumentação da seguinte maneira: a) entre as empresas de menor porte, ou as empresas em fase inicial das suas atividades operacionais, conhecidas como start ups, dada a necessidade dessas empresas em manter custos estruturais baixos e enxutos, as agências de publicidade ocasionalmente são utilizadas como uma extensão da empresa cliente, atuando como se fosse o seu departamento de marketing. b) já entre as empresas de maior porte, dotadas de melhor estrutura organizacional, os serviços das agências de publicidade são vistos como estratégicos e importantes para a execução de tarefas de longo e curto prazo. Nesse sentido, as agências no longo prazo colaboram na construção e manutenção da reputação da marca das empresas ao mesmo tempo em que no curto prazo, as colocam em condições estratégicas de alavancar suas vendas.

O sucesso de marcas de empresas como a Coca Cola, a Nike e até mesmo da marca dos cigarros Marlboro, são exemplos de que por meio da utilização do capital intelectual das agências, os clientes vêm suas marcas – ativos intangíveis por natureza – extremamente valorizadas e, em alguns casos, até superando em várias vezes o valor escriturado na Contabilidade Financeira, pois essas marcas já figuraram no cenário econômico como a marca mais valiosa do mundo.

O entendimento de que os serviços prestados pelas agências de publicidade contribuem para a valorização do ativo intangível representado pelas marcas das organizações encontra respaldo nas palavras do especialista em marcas Lincoln Seragini. Segundo Seragini (2011), assim como o nome e o sobrenome são itens importantíssimos para a identificação de uma pessoa, uma marca identifica uma organização. O mesmo especialista afirma ainda que no caso das organizações, a identificação de uma marca significa a compreensão de um conjunto de características que estão presentes na empresa e:

(...) Esse conjunto de características retrata o que a empresa pretende realizar e implica promessas aos clientes. Tudo isso pode ser entendido como significado da marca. São vários os significados da marca: atributos, benefícios, cultura e valores e personalidade. (...) No caso de uma agência de propaganda, o atributo pode sugerir confiança, sucesso, credibilidade e até mesmo status.

oferecida pela agência que se transforma em benefício racional, por exemplo, por meio do bom desempenho das vendas de seu cliente.

Com base no exposto, pode-se inferir que a principal contribuição do resultado dos serviços prestados pelas agências de publicidade para as suas próprias marcas encontra-se, basicamente, em um conjunto de fatores intangíveis que somados irão se converter no ativo intangível ao qual se pode classificar como a reputação da agência, o qual, segundo Brooking (1996), se enquadra no conjunto de ativos intangíveis denominado pela autora por “ativos de mercado”, os quais são importantes porque dão à empresa uma vantagem competitiva em relação à concorrência.

2.2 Visão Baseada em Recursos (VBR)

Entende-se que a VBR é a abordagem teórica capaz de auxiliar este estudo na identificação das ações de gestão estratégica dos recursos das agências de publicidade uma vez que, essencialmente, a VBR conceitua a empresa como um conjunto de recursos estratégicos (tangíveis e intangíveis) e são justamente estes recursos, e mais precisamente, a maneira como eles são combinados, que fazem as empresas diferentes umas das outras, permitindo, por sua vez, que uma empresa ofereça produtos e serviços no seu mercado de atuação com maior ou menor nível de valor agregado que a concorrência (Barney, 1991; Wernerfelt, 1984).

Como forma de compreensão da aplicabilidade da VBR a este estudo, apresenta-se na sequencia uma breve revisão de trabalhos que serviram como alicerce para a evolução deste conceito.

Segundo Serra, Ferreira, Moraes e Fiates, (2008), a VBR tem como um dos seus primeiros expoentes o trabalho de Penrose (1959), que pode ser considerado como a base para a sua abordagem teórica (Wernerfelt, 1984). Serra et al. (2008), ao discorrerem sobre fatores chaves para o crescimento e o sucesso das empresas afirmam que:

Penrose (1959) e outros autores (Wernerfelt, 1984; Peteraf, 1993) argumentam que o crescimento e sucesso das firmas dependem da posse (ainda que por posse não signifiquemos a propriedade, mas pelo menos o acesso, salvo situações específicas) e do uso efetivo de recursos heterogêneos e únicos ou de relacionamentos (Rumelt, 1984, 1987). Os recursos, por sua vez, para gerarem vantagem competitiva, precisam ser valiosos e raros, difíceis de imitar e de substituir (Barney, 1986, 1991).

Lippman e Rumelt (1982) com os conceitos de ambiguidade causal; de Rumelt (1984, 1987) pelos seus trabalhos sobre o conceito de mecanismos de isolamento de recursos; de Dierickx e Cool (1989) que desenvolveram os conceitos de substituição, erosão de ativos e ambiguidade causal; de Ghemawat (1986) pelos seus trabalhos sobre conceito de inimitabilidade; de Castanias e Helfat (1991) pela discussão de qual o papel dos gerentes na geração das rendas; de Amit e Schoemaker (1993) pela sua contribuição para o conceito de vantagem competitiva sustentável a partir das imperfeições de recursos e das decisões gerenciais sobre o desenvolvimento e desdobramento de recursos; e de Hamel e

Prahalad (1994) que trabalharam o conceito de core competence, ligado à RBV e

comunicado em linguagem acessível aos executivos; entre vários outros.

Como ponto principal da essência da VBR, como já dito, surgem então os recursos estratégicos (tangíveis ou intangíveis) das empresas que, segundo Wernerfelt (1984), são caracterizados por qualquer coisa que possa ser pensada como uma força ou fraqueza de uma dada firma. Como tal, segundo Barney (1991), estes recursos podem ser classificados como raros, de difícil imitação e substituição pela concorrência.

Dando continuidade na sua análise cronológica acerca da evolução da VBR, Serra et al. (2008), destacam ainda que por meio destes trabalhos seminais, o estudo da VBR evoluiu traçando fronteiras com outras abordagens teóricas, a saber:

Mahoney (1995; 2001) e Mahoney e Pandian (1992) apresentam a ideia de complementaridade entre a RBV e outras teorias como aprendizagem organizacional e teoria dos custos de transação. Foss (1996), também argumenta sobre a complementaridade entre os aspectos contratuais - teoria dos custos de transação e direitos de propriedade – e os aspectos baseados em conhecimento – gestão do conhecimento e RBV. Hoopes, Madsen e Walker (2003) argumentam que a RBV fica clara quando vista como parte de uma teoria ampla de heterogeneidade competitiva combinando economia, teoria das organizações, política de negócios tradicional e RBV.

Ao se analisar as características evolutivas dos estudos aqui apresentados, se pode concluir que a VBR, é uma abordagem que visa dar sustentação ao processo de gestão dos recursos estratégicos das empresas, visando possibilitar que as empresas adquiram e mantenham pelo maior tempo possível uma vantagem competitiva perante os seus concorrentes por meio da utilização destes recursos.

Segundo Barney (1991), a VBR substitui duas hipóteses alternativas na análise de fontes de vantagem competitiva para as empresas. Primeiro, segundo o autor, a VBR pressupõe que as empresas dentro de uma determinada indústria (ou grupo) apresentam uma heterogeneidade com relação aos seus recursos estratégicos. E, segundo, a VBR pressupõe que esses recursos não são móveis ao ponto de se transferirem facilmente entre as empresas e, dada esta dificuldade de transferência, a heterogeneidade apresentada entre as empresas pode ser de longa duração lhes proporcionando vantagem competitiva perante aos demais concorrentes.

vantagem competitiva, mas, também, no alargamento do círculo de oportunidades estratégicas da empresa. Esse fato ocorre principalmente porque, segundo Barney (1991), por meio da VBR, para que as empresas entendam a heterogeneidade apresentada nos seus mercados e se coloquem em posição de vantagem, é necessário que se faça uma análise estratégica com maior nível de detalhe acerca do seu ambiente interno, comparando-o às oportunidades ambientais apresentadas e, essa análise introspectiva pode oferecer aos gerentes o reconhecimento de novas alternativas de atuação para os recursos estratégicos existentes nas suas empresas.

Se pode sugerir que Essa importância dada à relação entre estratégia e os ambientes com os quais a empresa se relaciona justifica a predileção pela VBR como mecanismo de integração das ações, pois, segundo Barney (1991), a VBR apresenta uma visão mais voltada ao ambiente interno e em como transformar as oportunidades oferecidas pelo ambiente externo, utilizando os recursos estratégicos internos das empresas em possibilidades de vantagem competitiva.

Barney (1991) afirma ainda que, desde a década de 1960, uma única estrutura organizadora tem sido utilizada para estruturar a maior parte dos estudos sobre a análise ambiental das empresas. A Figura 1 traz a representação gráfica da estrutura descrita pelo autor:

Figura 1 – O relacionamento entre o modelo de análise tradicional da VBR “forças-fraquezas-oportunidades-ameaças” e o modelo de atratividade do mercado.

Fonte: Barney (1991, p. 100)

como a Análise das Cinco Forças de Porter, é justamente a reconhecida heterogeneidade existente entre as empresas, classificando essa heterogeneidade como sendo de longo prazo, ao contrário de outros estudos que reconhecem a heterogeneidade, porém, a qualificam como sendo de curto prazo.

Na intenção de apresentar uma visão mais didática aos esclarecimentos acerca dos conceitos chaves da VBR, Barney (1991) denominou alguns itens importantes para o entendimento da perspectiva apresentada por esta teoria. Estes conceitos são: 1) os recursos das empresas, 2) a vantagem competitiva e 3) a vantagem competitiva sustentada.

Embora reconheça que diversos autores criaram listas contendo recursos que poderiam colocar uma empresa em posição de vantagem, Barney (1991) resumiu esses recursos em apenas três categorias, a saber: recursos de capital físico, recursos de capital humano e recursos de capital organizacional.

Comparando-se os recursos estratégicos classificados por Barney (1991) com os apontados no modelo de Capital Intelectual de Brooking (1996) este estudo encontra similaridades que referendam a VBR como a teoria que melhor oferece o embasamento teórico necessário para a compreensão dos fenômenos ora estudados, pois, como já dito, Brooking (1996) classifica os recursos em ativos humanos – ativos de infraestrutura – ativos de mercado e ativos de propriedade intelectual, descrevendo-os individualmente com características muito similares às apresentadas por Barney (1991), conforme segue:

(...) Recursos de capital físico incluem a tecnologia física usada em uma empresa, a planta de uma empresa e equipamentos, sua localização geográfica e seu acesso a matérias-primas. Recursos de capital humano incluem a formação, experiência, julgamento, inteligência, relacionamentos e visão de gestores e trabalhadores em uma empresa. Recursos de capital organizacional incluem a estrutura de uma empresa, comunicação formal, seu planejamento formal e informal, controle e sistemas de coordenação, bem como as relações informais entre grupos dentro de uma empresa e entre a empresa e os do seu meio ambiente.

Sob este aspecto, se faz necessário observar a demanda por um processo de gestão estratégica dos recursos humanos, que possa tornar claro e de fácil divulgação pela estrutura organizacional das agências de publicidade qual é o papel a ser desempenhado por cada indivíduo integrante do seu quadro de colaboradores. Este processo de gestão estratégica, segundo Lima (2010), se enquadraria no subcampo de gestão estratégica de recursos humanos (GERH) que ainda segundo o autor teria como devoção, justamente a exploração do RH como suporte estratégico aos negócios das empresas atuando como um caminho para se demonstrar seu valor dentro da estrutura operacional.

Lima (2010), ao analisar a convergência entre a VBR e a Gestão Estratégica de RH (GRH), classifica a VBR como uma plataforma de valorização do recurso pessoas na obtenção de vantagem competitiva, conforme segue:

A VBR pôs efetivamente as “pessoas” no radar estratégico (Snell, Stueber e Lepak 2001), pois na busca por vantagem competitiva, estudiosos de estratégia consideram cada vez mais o capital humano (Hitt et al., 2001), intelectual (Edvinsson & Malone, 1997) e o conhecimento (Grant, 1996; Leibeskind, 1996; Matusik e Hill, 1998) como componentes cruciais. Fazendo isso, a VBR forneceu uma plataforma para destacar a importância das pessoas para a vantagem competitiva, e assim, o fato inescapável de que os pesquisadores de estratégia e de VBR devem se deparar com questões de pessoal e/ou RH.

De forma conclusiva se pode afirmar que, com base na exposição teórica apresentada até aqui e, na gestão estratégica por meio da integração proporcionada pela VBR, se encontra a justificativa o objetivo específico 3 deste estudo, que busca atender a necessidade de se avaliar o desempenho dos recursos intangíveis empregados nas operações das agências de publicidade do Estado de São Paulo, por meio da proposição de métricas para a gestão destes ativos intangíveis considerando, principalmente, mas não exclusivamente, a importância que o recurso humano representa na geração de vantagem competitiva para este segmento econômico.

2.3Ativos Intangíveis e Capital Intelectual

Domenegheti e Meir (2009), ao analisarem as mutações ocorridas na importância dos recursos estratégicos para as empresas ao longo dos tempos, afirmam que a evolução nos trouxe até um ponto em que as estratégias empresariais só terão sobrevida se levarem em conta o valor de elementos intangíveis como a Marca, Reputação, Imagem, Cultura Corporativa, Talentos, Capital Intelectual dentre outros atributos não materiais, fundamentais para a geração de benefícios econômicos futuros.

concordância de que esses ativos podem ser considerados como sendo próprios da sociedade do conhecimento e, também, como os verdadeiros responsáveis pela formação de “Valor e Patrimônio” das empresas.

De forma quase que conclusiva, os referidos autores concordam com a definição de que os ativos intangíveis são mecanismos geradores de vantagem competitiva, quando utilizados da forma correta e em sinergia com os objetivos estratégicos traçados pelas organizações, o que também os qualifica como Recursos Estratégicos.

Em linha com a definição apresentada, Zanini (2008) chama a atenção para o fato de que elementos ou fatores de natureza intangível não significam, necessariamente, ativos intangíveis, pois, segundo o autor, para merecer a qualificação de ativo intangível é necessário que o fator ou o elemento propicie, de forma direta ou indireta, benefícios econômicos e financeiros futuros para as empresas. Tal afirmação coloca a definição de ativos intangíveis defendida pelos autores supracitados em conformidade com as práticas contábeis vigentes.

Segundo Hendriksen e Van Breda (2009), a correta classificação para os ativos intangíveis se dá como segue:

Ativos intangíveis são ativos que carecem de substância. Como tais, esses ativos devem ser reconhecidos sempre que preenchem os requisitos de reconhecimento de todo e qualquer ativo, ou seja, devem atender à definição de um ativo, devem ser mensuráveis e devem ser relevantes e precisos. (...) Ativos intangíveis são difíceis de medir. Essa característica é particularmente verdadeira no caso de intangíveis que não podem ser

identificados separadamente, tais como goodwill.

Hoss, Rojo e Grapeggia (2010), tecem críticas em relação ao tratamento dado aos ativos intangíveis pela contabilidade financeira afirmando que, esta não possui condições de gerenciar os ativos intangíveis devido ao fato de se basear no princípio da transação, ou seja, contabiliza somente aquilo que tenha passado por uma transação de compra ou venda. Ainda segundo os autores, tal visão não consegue valorizar devidamente os ativos intangíveis que agregam altos valores, pois esses podem nunca terem sido adquiridos por meio de uma transação, como é o caso da marca própria de uma empresa.

Observações acerca da necessidade latente de melhor qualidade por parte da contabilidade em tratar os ativos intangíveis e, principalmente, demonstrar o seu valor estratégico, é encontrada também em Iudicibus, Martins, Gelbcke e Santos (2010), que ao discorrerem sobre as novas exigências técnicas por parte dos profissionais de contabilidade e auditoria acerca do tratamento contábil dos ativos intangíveis, os referidos autores trazem à tona questões muito importantes e, ao mesmo tempo, fortemente ligadas ao conhecimento técnico individual e poder de análise e decisão destes profissionais, conforme segue:

O tratamento contábil dos ativos intangíveis requer, por parte dos profissionais responsáveis pela elaboração das demonstrações contábeis e por parte dos responsáveis pela auditoria destas, muito julgamento e boa formação. Técnicas de elaboração de fluxo de caixa projetado e alguns princípios de finanças devem estar bem sedimentados. (...)

Ainda com relação à qualidade das informações fornecidas pela contabilidade, o trabalho de Martins, Almeida, Martins e Costa (2010), constatou após a análise de 138 trabalhos científicos, sendo 60 empíricos e 78 teóricos, que a maioria das imprecisões encontradas na conceituação do goodwill referia-se a esse como sendo a diferença entre o valor de mercado (pago ou não) e o valor contábil do patrimônio, conceituação esta que já há algum tempo tem encontrado resistência entre alguns acadêmicos de contabilidade e finanças, os quais defendem a existência de mais valor entre o valor contábil e o valor de mercado das companhias do que somente o seu fundo de comércio e, esse valor merece mais atenção e melhor tratamento de mensuração do que o dispensado por parte da contabilidade até aqui.

Dada à diversidade de opiniões e até certo desconhecimento com relação ao conceito do goodwill, Antunes (2008), ao versar acerca da não existência de um conceito conclusivo sobre o tema, ou mesmo com relação à natureza do goodwill, cita a expressão empregada por Edvisson & Malone (1998) que qualificou tal fato como “saco de gatos”.

Ainda com referência aos autores resistentes à conceituação de goodwill encontrada no trabalho de Martins, Almeida, Martins e Costa (2010), Kayo (2006), por exemplo, defendem que o valor econômico de uma empresa é resultado da soma dos seus ativos tangíveis e intangíveis:

Os ativos intangíveis em particular têm crescido em importância na formação desse valor. (...) Essa valorização, por sua vez, pode ser derivada da crescente importância que os investidores passaram a atribuir aos ativos intangíveis como a marca, a inovação, os ativos humanos, entre outros.

conceito de goodwill, ao definir os ativos que não podem ser identificados individualmente, e que provavelmente gerarão benefícios futuros, como ágio por rentabilidade (goodwill).

Até a chegada da Lei 11.638/2007, esta diversidade de entendimento acerca da contabilização dos ativos intangíveis, tal como constatado por Martins, Almeida, Martins e Costa (2010) era latente no Brasil, porém, segundo Azevedo (2009), a padronização e a regulamentação necessárias foram trazidas principalmente com o advento da referida lei, que conceitua os ativos intangíveis conforme as determinações do CPC – Comitê de Pronunciamentos Contábeis – e do CFC – Conselho Federal de Contabilidade – que os qualificam conforme segue:

(...) ativo não monetário identificável sem substância física (item 8 do CPC nº 4/2008, IAS 38 e Resolução CFC nº 1.139/2008), e para enquadrar-se como tal, é necessário que os itens sejam (item 10 da Resolução CFC nº 1.139/2008): a) identificáveis; b) controlados; e c) geradores de benefícios econômicos futuros (Azevedo, 2009).

Iudicibus, Martins, Gelbcke e Santos (2010), também reconhecem a importância dos pronunciamentos técnicos contábeis para a qualidade das informações contábeis. Segundo os autores, mudanças estruturais importantes foram promovidas nas classificações dos balanços contábeis trazendo à tona a figura dos ativos intangíveis em posição de destaque no grupo dos Ativos das companhias. Os referidos autores afirmam que:

Inegável é o grau de qualidade que passa a ter a informação contábil com a disciplina dos intangíveis por meio da inclusão desse grupo de contas no ativo não circulante na Lei nº 6.404/76 e da edição dos Pronunciamentos Técnicos CPC 04 e CPC 15 e Interpretação Técnica ICPC 09. Esse aspecto é deveras relevante, na medida em que concorre para o desenvolvimento do mercado de capitais, ao reduzir incertezas e, por via de consequência, custos de captação das companhias.

Para fins deste estudo adota-se o entendimento de que os ativos intangíveis são itens vitais para as empresas e, como tal: (a) são estratégicos, (b) agregam valor, (c) garantem a sobrevivência dos negócios e (d) catalisam a geração de vantagem competitiva, na medida em que colaboram para que as empresas conquistem posição de destaque diante da sua concorrência.

esse fato, segundo a autora, pode estar na própria natureza abstrata desses elementos que são gerados por elementos igualmente intangíveis, tendo o conhecimento tanto como recurso (insumo), quanto como produto de per si e que devem ser vistos isoladamente e também no conjunto, pois produzem sinergia.

Segundo a interpretação de Lev (2001), o Capital Intelectual é gerado pelos investimentos em três elementos: inovação, desenho organizacional diferenciado e recursos humanos. Brooking (1996) define o Capital Intelectual como um benefício intangível da aplicação pelas organizações empresariais, do recurso do conhecimento, juntamente com as tecnologias disponíveis. O Quadro 1, adaptado de Antunes (2004) apresenta uma síntese dos conceitos de capital segundo vários autores.

Quadro 1 – Conceitos de Capital Intelectual segundo vários autores

Fonte Conceito

Brooking (1996)

"Capital Intelectual é o termo dado a uma combinação de ativos intangíveis que criam condições para as empresas funcionarem. (…) As organizações não podem mais funcionar sem eles e a posse dos mesmos trazem vantagens competitivas às organizações".

Edvinsson e Malone (1997)

"Capital Intelectual é a posse do conhecimento, experiência aplicada, tecnologia organizacional,

relacionamento com clientes e habilidades

profissionais que proporcionem à empresa uma vantagem competitiva no mercado".

Roos, Roos, Edvinsson e Dragonetti (1997)

"Capital Intelectual consiste no somatório do conhecimento dos seus membros e da materialização desse conhecimento em marcas, produtos e processos".

Stewart (1998)

"Material Intelectual que pode ser usado para gerar riqueza. A soma das patentes, processos, habilidades dos funcionários, tecnologias, informações sobre clientes e fornecedores e a "velha" e boa experiência de uma organização".

Antunes (2004)

"Capital Intelectual é o somatório do conhecimento provenientes das habilidades aplicadas (conhecimento tácito) dos membros da organização com a finalidade de trazer vantagem competitiva, materializado em

bons relacionamentos com clientes e no

desenvolvimento de novas tecnologias". Fonte: Antunes (2004)

fatores dinâmicos ocultos no sistema denominado de raízes (Antunes, 1999), que representam metade da massa ou o maior conteúdo dessa árvore. As raízes é que tornam o Capital Intelectual tão valioso.

Já para Stewart (1998), os ativos físicos de uma empresa baseada no conhecimento contribuem muito menos para o valor de seu produto ou serviço final do que s ativos intangíveis, identificados pelo autor como o talento dos funcionários, a eficácia dos sistemas gerenciais das empresas e o relacionamento com os clientes. Em linha com essa definição encontram-se alguns autores que defendem a posição de que há uma relação direta entre o Capital Intelectual e os elementos intangíveis resultantes das atividades e práticas administrativas desenvolvidas pelas organizações para se adaptarem e atuarem na realidade atual (Antunes, 2006; Brooking, 1996; Crawford, 1994; Lev, 2001, 2003, 2004; Pablos, 2002; Stewart, 1998, 2001).

Concluindo a conceituação de Capital Intelectual, se faz necessário apontar o fato de que, os ativos intangíveis formadores do Capital Intelectual ora citados sofrem alterações nas suas classificações de autor para autor. Isto ocorre porque cada autor apresenta tais elementos de acordo com o seu entendimento acerca do tema Antunes (2006). Como fruto desta particularidade gerou-se ao longo dos anos uma vasta literatura versando sobre as denominações para se intitular os elementos formadores do Capital Intelectual.

As primeiras classificações para os elementos que compõem o Capital Intelectual, de acordo com Antunes (2006), encontram-se nos trabalhos publicados por Brooking (1996), Edvinsson e Malone (1998) e Sveiby (1998). Ainda segundo a autora tais termos podem ser encontrados na literatura como:

(...) Elementos Intangíveis, Ativos Intangíveis, Recursos Intangíveis e, ainda, Capital Intangível, conforme se pode verificar em Bontis (2001), Brooking (1996), Caddy (2002), Crawford (1994), Edvinsson e Malone (1998), Johnson e Kaplan (1996), Sveiby (1998), Lev (2001, 2003 e 2004).

Quadro 2 – Classificação de Brooking (1996), dos elementos que compõem o Capital Intelectual.

CAPITAL INTELECTUAL

B

ro

ok

in

g

Ativos de Mercado

Potencial que a empresa possui em decorrência dos intangíveis que estão relacionados ao mercado, tais como: marca, clientes, lealdade dos clientes, negócios recorrentes, negócios em andamento, canais de distribuição.

Ativo Humano

Benefícios que o indivíduo pode proporcionar para as organizações por meio da sua expertise, criatividade,

conhecimento, habilidade para resolver problemas, tudo visto de forma coletiva e dinâmica.

Ativos de propriedade intelectual Ativos que necessitam de proteção legal para proporcionarem às organizações benefícios tais como: know-how, segredos industriais, copyright, patentes, design.

Ativos de infraestrutura Tecnologias, metodologias e processos empregados como: cultura organizacional, sistema de informação, métodos gerenciais, aceitação ao risco, banco de dados de clientes.

Fonte: Antunes (2006, p. 24)

Por meio da análise dos conceitos defendidos pelos autores supracitados, tem-se o entendimento neste estudo que só é correto tratar os ativos intangíveis como Capital Intelectual quando o contexto em análise tratar diretamente do resultado sinérgico da ação desses ativos intangíveis, pois esse resultado é o Capital Intelectual das empresas, responsável pela geração dos benefícios econômicos futuros.

2.3.1 Modelos de Gestão e Modelos de Mensuração do Capital Intelectual

Se pode afirmar com base na teoria apresentada que gerir e mensurar o Capital Intelectual tem sido o grande desafio para os executivos das empresas desde os primeiros estudos acerca do assunto. Vários são os trabalhos que destacam a importância da gestão e da mensuração do desempenho dos recursos intangíveis formadores do Capital Intelectual para a geração de benefícios econômicos para as organizações. Porém, ainda à luz da teoria, o que se observa é que há alguns impedimentos de ordem normativa no caso da contabilidade, ou cultural por parte dos gestores que de uma forma ou de outra tornam esta missão, uma tarefa mais difícil.

forma mais precisa possível para os envolvidos, clientes, credores, fornecedores, governo, acionistas e demais interessados pela informação contábil, a fim de que possam avaliar a qualidade de sua gerência. Na apresentação interna, a avaliação é feita para a gerência, que precisa conhecer o máximo possível a empresa para poder monitorar o seu progresso e tomar medidas corretivas quando necessário.

Entende-se que tanto o processo de mensuração quanto o de gestão do Capital Intelectual constituem-se em processos de avaliação, pois, independentemente dos objetivos pretendidos e dos critérios envolvidos para tanto, irá proceder-se a um julgamento sobre algum atributo (Antunes, 2004).

Segundo Antunes (2004), os modelos de gestão de Capital Intelectual devem objetivar atribuir valor no sentido qualitativo e quantitativo. Para isso, há que se adotar processos de mensuração que possibilitem à gestão das empresas atingirem seus objetivos estratégicos, tal necessidade faz com que, segundo Antunes (2004), os modelos de gestão do Capital Intelectual devam contemplar não apenas a identificação, mensuração e registro desses investimentos, mas, também, o seu acompanhamento de forma a avaliar a expectativa de retorno desses ativos.

Antunes (2004) aponta alguns exemplos de modelos de gestão do Capital Intelectual desenvolvidos ao longo dos anos, conforme segue:

(...) A título de exemplo de modelos desenvolvidos com essa finalidade tem-se o Navegador da Skandia (Edvinsson & Malone, 1998), o CI-Index (Roos, Roos, Edvinsson & Dragonetti, 1997), o Tecknology Broker’s CI Audit (Brooking, 1996), o Intangible Asset Monitor (Sveiby, 1998) e o Balanced Score Card (Kaplan & Norton, 1997).

Para que a implementação desses modelos se dê de forma estruturada e com a agilidade necessária para a geração de informações proporcionando valor agregado ao seu público interessado, as empresas se utilizam de Sistemas Integrados de Gestão ou Enterprise Resource Planning (ERP), ou softwares customizados. Estas ferramentas permitem uma visão ampla e de forma integrada das movimentações operacionais, de modo a se construir um sistema gerencial capaz de suprir a demanda pelas informações.

Em termos dos modelos de mensuração do Capital Intelectual, entendidos como aqueles que visam atribuir um valor numérico e objetivo, preferencialmente, em valores monetários, Antunes (2004) identifica os seguintes modelos:

(...) a Fórmula do Capital Intelectual da Skandia (Edvinsson & Malone, 1998), a Diferença entre o Valor de Mercado e o Valor Contábil (Stewart, 1998, Sveiby, 1998, Roos, Roos, Edvinsson & Dragonetti, 1997, Edvinsson & Malone, 1998, Caddy, 2002, Hope & Hope, 2000) e o Intangibles-Driven-Earnings (Lev, 1994).

3.1Tipo de Pesquisa

Esta pesquisa é do tipo exploratório e descritivo. Exploratório porque, muito embora existam estudos sobre o tema Capital Intelectual, no mercado publicitário este tema se apresenta inédito e, portanto, carente de estudos. É descritivo porque se propôs a identificar as práticas existentes de gestão dos ativos intangíveis nas empresas do setor de publicidade do Estado de São Paulo (Beuren, 2008).

Para Gil (2002), as pesquisas descritivas, juntamente com as exploratórias, são as tipologias de pesquisa que habitualmente são realizadas pelos pesquisadores sociais preocupados com a atuação prática. Segundo este autor, ao tratar do objetivo maior das pesquisas de tipologia exploratórias afirma que “têm como objetivo proporcionar maior familiaridade com o problema de pesquisa, de modo a torná-lo mais explícito ou a constituir hipóteses. Pode-se dizer que estas pesquisas têm como objetivo principal o aprimoramento de ideias ou a descoberta de intuições”. Já com relação às pesquisas de tipologia descritiva, o mesmo autor as descreve como pesquisas que objetivam “a descrição das características de determinada população ou fenômeno”.

3.2Método de Pesquisa

Quanto à questão de pesquisa trata-se de um estudo de natureza qualitativa, pois, segundo Beuren (2008), esta técnica é a mais apropriada quando a intenção do pesquisador for a identificação de características de cunho mais subjetivo por parte da amostra extraída da população a que se pretende estudar.

3.3 População e Amostra