FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

HUDSON FIOROT ILHA

EVENTOS RAROS E VOLATILIDADE DE AÇÕES, TAXA DE CÂMBIO E TAXA DE JUROS

HUDSON FIOROT ILHA

EVENTOS RAROS E VOLATILIDADE DE AÇÕES, TAXA DE CÂMBIO E TAXA DE JUROS

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia.

Campo de conhecimento: Finanças e Economia

Orientador: Prof. Dr. Paulo Sérgio Tenani

Ilha, Hudson Fiorot.

Eventos Raros e Volatilidade de Ações, Taxa de Câmbio e Taxa de Juros / Hudson Fiorot Ilha. - 2011.

63 f.

Orientador: Paulo Sérgio Tenani

Dissertação (MPFE) - Escola de Economia de São Paulo.

1. Câmbio. 2. Taxas de juros. 3. Ações (Finanças) -- Preços -- Modelos matemáticos. I. Tenani, Paulo Sérgio. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

HUDSON FIOROT ILHA

EVENTOS RAROS E VOLATILIDADE DE AÇÕES, TAXA DE CÂMBIO E TAXA DE JUROS

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia.

Campo de conhecimento: Finanças e Economia

Data de Aprovação __/__/____

Banca Examinadora:

____________________________________ Prof. Dr. Paulo Sérgio Tenani (Orientador) FGV-EESP

____________________________________ Prof. Dr. Emerson Fernandes Marçal

FGV-EESP

AGRADECIMENTOS

“No amount of observations of white swans can allow the inference that all swans are white..”

RESUMO

O objetivo dessa pesquisa foi testar a relação entre a volatilidade da variação real de índices de ações e eventos raros (positivos e negativos) no PIB real e, adicionalmente, a relação entre a volatilidade das taxas de juros reais e da variação das taxas de câmbio real efetiva e a ocorrência de tais eventos. Para testar essas relações foi utilizado o modelo GARCH, com o objetivo de modelar a volatilidade das variáveis consideradas (índices de ações, taxas de câmbio real efetiva e taxas de

juros), inclusive regredindo a volatilidade contra variáveis dummy que indicassem a

ocorrência de eventos raros. O teste foi realizado para os seguintes países: Estados Unidos, Canadá, Reino Unido, Coréia do Sul, Japão e Brasil. Foram encontradas evidências de que a ocorrência de eventos raros negativos (desastres raros) impacta positivamente a volatilidade tanto da variação real de índices de ações quanto da variação da taxa de câmbio real efetiva. Entretanto, os resultados não indicaram que existe um impacto de eventos raros positivos na volatilidade dessas variáveis. Para a volatilidade da taxa de juros real, os testes não indicaram a existência de relação com eventos raros, porém esses resultados podem ter sido influenciados pelo fato da amostra ser pequena.

ABSTRACT

This research test the relationship between the volatility of real returns in stock indexes and rare events (positive and negative) in real GDP and, additionally, the relationship between the occurrence of such events and the volatility of real interest rates and of growth in real effective exchange rates. To test these relationships I use the GARCH model, with the goal of modeling volatility of the considered variables (stock indexes, real effective exchange rates and interest rates) and regressing volatility against dummy variables that measures the occurrence of rare events. The test was performed for the following countries: United States, Canada, United Kingdom, South Korea, Japan and Brazil. I found evidence to suggest that the occurrence of negative rare events (rare disasters) impacts positively the volatility of real returns in stock indexes and of growth in real effective exchange rate. However, the results don’t indicate that there is a relationship between positive rare events and the volatility of these variables. In respect to the volatility of real interest rates, the tests did not indicate the existence of a relationship with rare events, but these results may have been influenced by the fact that the sample is small.

SUMÁRIO

1 INTRODUÇÃO 10

2 REVISÃO DE LITERATURA 12

3 DADOS 18

4 METODOLOGIA 20

5 VOLATILIDADE DA VARIAÇÃO REAL DE ÍNDICES DE AÇÕES E

EVENTOS RAROS 21

6 VOLATILIDADE DA VARIAÇÃO DA TAXA DE CÂMBIO REAL

EFETIVA E EVENTOS RAROS 28

7 VOLATILIDADE DA TAXA DE JUROS REAL E EVENTOS RAROS 34

8 CONCLUSÃO 38

REFERÊNCIAS 41

APÊNDICES 44

1 INTRODUÇÃO

O objetivo dessa pesquisa foi testar a relação entre a ocorrência de eventos raros e a volatilidade do retorno real de ações, da variação da taxa de câmbio real efetiva e da taxa de juros real para diferentes países. Mais especificamente, foram utilizados dados sobre a variação do PIB real do Brasil e de outros países para a determinação da ocorrência de eventos raros e foi testada a relação entre a ocorrência desses eventos e a volatilidade da variação real de índices de ações, da variação nas taxas de câmbio real efetiva e das taxas de juros reais de títulos do governo e do mercado interbancário.

Para testar essa relação foi utilizado o modelo Generalized Autoregressive Conditional Heteroskedacity (GARCH) (proposto por Bollerslev (1986)), que têm sido sugerido como meio eficiente para a representação do retorno de ativos financeiros (SILVEIRA et al., 1996)). Nos modelos GARCH estimados foram incluídas variáveis

dummy que indicassem a ocorrência de eventos raros.

A idéia dessa pesquisa parte inicialmente dos trabalhos de Barro (2006), que criou um modelo de otimização intertemporal que incluía o impacto de eventos raros e

concluiu que tais eventos ajudavam a explicar o “equity premium puzzle” (nome

dado ao desconhecimento da razão para o alto prêmio pelo risco de equity para os

Estados Unidos descoberto por Mehra-Prescott (1985)).

Entretanto, a metodologia e o escopo dessa pesquisa tiveram diferenças significativas em relação à abordagem feita por Barro.

Em segundo lugar, Barro permitiu apenas a inclusão da probabilidade de eventos raros negativos. Por outro lado, este trabalho testou o impacto de eventos raros tanto negativos quanto positivos.

Finalmente, o escopo de Barro incluiu o prêmio pelo risco de ações, enquanto esta pesquisa foi voltada para volatilidade de ações, taxa de câmbio e taxa de juros.

Essa pesquisa está organizada da seguinte forma:

2 REVISÃO DE LITERATURA

Mehra e Prescott (1985) identificaram que o prêmio de ações (o retorno obtido com ações excedente em relação ao retorno obtido com um ativo livre de risco) nos Estados Unidos no período de 1889 até 1978 era maior do que poderia ser explicado no contexto de um modelo de apreçamento de ativos em uma economia Arrow-Debreu (uma variação do modelo de trocas puras de Lucas (1978)). Os retornos observados somente poderiam se ajustar ao modelo caso fosse determinado um

coeficiente de aversão ao risco extremamente alto1. Eles argumentaram que

provavelmente apenas um modelo em uma economia não Arrow-Debreu poderia

explicar essa questão. Nesse artigo, Mehra e Prescott deram o nome de “equity

premium puzzle” ao desconhecimento da razão para esse alto prêmio pelo risco de

ações.

O modelo de Lucas partia de uma economia que possuía um único bem e um consumidor representativo que maximizava a quantidade:

E{ ∑ ( ) } (1)

E{.} : esperança.

β: fator de desconto.

U(.): função utilidade do período corrente.

: processo estocástico que representava o consumo do único bem da economia.

Nesse modelo o único bem da economia era produzido em n unidades produtivas, e

a propriedade de cada uma delas era determinada em cada período em um mercado

de ações competitivo. era a produção da unidade i no período t, i =1,...,n, e

= ( ,..., ) era o vetor da produção em t. Como no modelo o bem era perecível,

tínhamos que:

0 ≤ ≤∑ (2)

__________________

1 Nesse artigo, Mehra e Prescott citam diversas pesquisas para embasar o entendimento de que o coeficiente de aversão relativa ao risco de Arrow-Pratt (no caso desse modelo, α) não pode ser

maior que dez (as pesquisas citadas indicavam que o coeficiente α estava entre um e dois, sendo

A produção era completamente exógena. Não eram utilizados recursos e não existia a possibilidade de influenciar a produção de nenhuma unidade em nenhum período.

Os movimentos em seguiam um processo de Markov, de acordo com a sua

função transição:

F(y’,y) = pr{ ≤ y’│ =y } (3)

Partindo do modelo de Lucas, Mehra e Prescott assumiram que, como o consumo

per capita cresceu com o tempo, a taxa de crescimento da quantidade produzida, e

não a própria quantidade produzida, seguia um processo de Markov. Assumindo isso, eles conseguiram capturar a não-estacionariedade nas séries de consumo

associada com o grande aumento do consumo per capita que ocorreu no período

1889-1978. Eles assumiram também uma economia com apenas uma unidade produtiva (e com apenas uma ação que representava o direito sobre a produção dessa unidade) em que um consumidor representativo maximiza (1), sendo que

nesse caso representa o consumo per capita e U: → é uma função de

utilidade crescente e côncava. Para garantir que o processo de retorno ao equilíbrio fosse estacionário, a função de utilidade também foi restringida como tendo uma medida de aversão relativa ao risco de Arrow-Pratt constante:

U(c,α) =

!"∝$

$∝

(4)

A partir daí Mehra e Prescott chegaram ao que seria o retorno esperado para a ação e para o ativo livre de risco e concluíram que os dados dos Estados Unidos para o período 1889-1978 violavam fortemente esses resultados para um Coeficiente de

Aversão Relativa ao Risco razoável, o que deu origem ao “equity premium puzzle”.

Desde então, diversos autores tentaram encontrar soluções para o puzzle. Epstein e

Zin (1989) sugeriram que uma possível explicação para os resultados de Mehra-Prescott seria que a função de utilidade esperada utilizada não tratava de forma independente dois aspectos distintos das preferências: elasticidade de substituição intertemporal e aversão relativa ao risco. Constantinides (1990) elaborou um modelo

se a propriedade de separação no tempo das preferências permitisse complementaridade adjacente no consumo (característica conhecida como persistência de hábito, que significa que o indivíduo habitua-se a um determinado nível de consumo e não deseja consumir menos que esse nível em um determinado período). Bernartzi e Thaler (1995) fizeram uma pesquisa em que assumiram que o investidor era avesso ao risco e que todos os investidores reavaliavam seu portfólio frequentemente (inclusive os investidores de longo prazo) e concluíram que nessa

situação o puzzle não existiria caso os investidores avaliassem seu portfólio

anualmente. Otrok, Ravikumar e Whiteman (2000) explicaram como a introdução

das preferências por hábito ajudaria a explicar o puzzle, mostrando que agentes com

preferência por hábito não se importam apenas com a magnitude da volatilidade, mas também com a distribuição temporal dessa volatilidade. Roche (2005) argumentou que a questão seria resolvida se fosse assumido que as preferências possuem aversão relativa ao risco. Jobert, Platania e Rogers (2006) elaboraram um modelo com um agente representativo, porém com a diferença de que os agentes não estão certos quanto aos parâmetros do processo de distribuição de dividendos,

e concluíram que dessa forma o puzzle não existiria. Pollard (2009) argumentou que

o alto prêmio das ações nos Estados Unidos poderia ser explicado pelo viés do

vencedor (winner bias), que corresponde à diferença entre o prêmio esperado do

retorno do mercado de ações de um país condicionado como sendo o maior da amostra (o retorno esperado do mercado de ações de um país sendo que ele é o maior entre os retornos esperados do mercado de ações de todos os países em um determinado período) e seu prêmio incondicional (o retorno esperado do mercado de ações de um país sem que seja condicionado que esse retorno é o maior entre os retornos esperados do mercado de ações de todos os países).

A solução proposta por Rietz (1988) para o puzzle foi reespecificar o modelo de

Mehra-Prescott, capturando o efeito de desastres raros. A conclusão foi que essa modificação permitia ao modelo explicar o alto prêmio das ações. Mehra e Prescott (1988) responderam a Rietz e disseram que não consideravam a proposta dele uma

solução e que o puzzle ainda era uma questão não resolvida. Eles argumentaram

artigo, Mehra e Prescott sugeriram que talvez um modelo em uma economia

Arrow-Debreu pudesse explicar o puzzle caso outra estrutura de preferências fosse

introduzida como, por exemplo, se a propriedade de utilidade esperada fosse descartada.

Barro (2006) disse que o raciocínio de Rietz estava correto, mas que em geral os pesquisadores não concordavam com isso, uma vez que ainda tentavam buscar

soluções diferentes para o puzzle. Ele argumentou que a principal razão para o

ceticismo em relação à proposta de Rietz foi o uso de probabilidades e magnitudes de desastres irreais. Barro construiu um novo modelo, que foi uma extensão dos trabalhos de Lucas, Mehra-Prescott e Rietz, tendo como um de seus objetivos principais a mensuração adequada da freqüência e magnitude de desastres passados. Ele concluiu que a inclusão de desastres raros no modelo explicaria o alto prêmio pelo risco de ações.

Waschter (2010) disse que, embora os estudos de Rietz e Barro tivessem

contribuído para a compreensão do equity premium puzzle, eles não foram tão

satisfatórios em outros aspectos. Ela ressaltou que, embora Rietz e Barro tivessem

dado uma solução para o puzzle do prêmio de ações, eles não resolveram o puzzle

do excesso de volatilidade (nome dado para o desconhecimento da razão para a alta volatilidade das ações nos Estados Unidos descoberta por Shiller (1981)).

Na verdade, apesar do vasto número de pesquisas feitas até hoje sobre o puzzle do

prêmio de ações, uma revisão da literatura leva a concluir que ele ainda não foi

completamente resolvido e que a existência desse puzzle provavelmente está

relacionada com a existência de outros puzzles como, por exemplo, os nove

puzzles2 mencionados por Gabaix (2009a), sendo que um deles é o de excesso de

volatilidade (ASTHANA, 2010).

Em sua pesquisa que constatou a existência do puzzle de excesso de volatilidade,

__________________

2 Além do

puzzle de excesso de volatilidade, são os puzzles referentes a: risk-free rate, previsibilidade

Shiller partiu de um modelo que é muito usado para analisar variações em índices de ações em que os preços das ações são iguais aos dividendos futuros descontados por uma taxa real constante:

% = & (%∗) (5)

% : preço da ação no instante t.

& : expectativa no instante t.

%∗: valor presente dos dividendos futuros no instante t.

O raciocínio de Shiller foi que, como % é a previsão ótima de %∗, e sendo definido o

erro nessa previsão como ( = %∗ - % , a covariância entre ( e % tem que ser zero,

uma vez que um princípio fundamental de previsões ótimas é que o erro na estimativa tem que ser não correlacionado com a estimativa. Ele também argumentou que, como a variância da soma de duas variáveis não correlacionadas é igual à soma das suas variâncias e como a variância nunca é negativa, temos:

var (p*) = var(u) + var(p) (6)

var(p) ≤ var(p*) (7)

Shiller então mostrou que a volatilidade do preço das ações nos Estados Unidos que poderia ser prevista pelas expectativas racionais de dividendos futuros era muito menor do que a realmente observada. Ele descobriu que a volatilidade do índice S&P 500 era muito maior que a volatilidade da informação sobre dividendos futuros.

Vários autores tentaram solucionar o puzzle do excesso de volatilidade. Uma solução bastante popular foi que o excesso de volatilidade era causado pela existência de bolhas especulativas (Shiller (1984) e West (1987,1988)), porém pesquisas de Flood e Hodrick (1986) e Flood, Hodrick, e Kaplan (1986) mostraram que bolhas racionais não poderiam ser a causa do excesso de volatilidade. Especificamente, Flood, Hodrick e Kaplan concluíram que os resultados encontrados anteriormente por West eram devido à má especificação da equação de Euler utilizada. Dow e Werlang (1992) mostraram que a alta volatilidade do preço das

ações poderia ser explicada por modelos que formalizam a incerteza Knightiana

(componente do risco cuja distribuição de probabilidade não é conhecida).

Timmermann (1993) argumentou que o efeito do aprendizado (learning) nos

modelos de valor presente ajudaria a explicar o excesso de volatilidade. Bulkley e Harris (1997) indicaram que o excesso de volatilidade do preço das ações poderia ser explicado em parte pela incapacidade do mercado em formar expectativas racionais. Azar (2004) concluiu que o excesso de volatilidade no preço das ações dos Estados Unidos não existiria em um modelo simples e não-dinâmico do preço das ações como função dos dividendos.

O argumento de eventos raros proposto por Rietz e Barro também foi utilizado por

alguns autores para tentar explicar outras questões importantes, como o forward

premium puzzle das taxas de câmbio e puzzles relacionados à taxa de juros. Guo (2010) e Farhi e Gabaix (2011) construíram modelos que incluíam os efeitos de

eventos raros e concluíram que essa inclusão ajudaria a explicar o forward premium

puzzle. Gabaix (2010) concluiu que os eventos raros também ajudariam a explicar

3 DADOS

Para o Brasil, todos os dados foram obtidos no site Ipeadata, exceto a série da taxa de câmbio real efetiva, que foi obtida no Bloomberg. Já os dados para os demais países foram obtidos no Bloomberg, exceto as taxas de juros nominais, que foram obtidas no site Ipeadata. Todos os dados foram selecionados para o período de janeiro de 1981 a dezembro de 2009. Os testes envolveram os seguintes países: Estados Unidos, Canadá, Reino Unido, Coréia do Sul, Japão e Brasil.

Para os testes de retorno de ações, foram calculadas as variações mensais reais dos seguintes índices: i) S&P 500 (Estados Unidos); ii) S&P/TSX Composite (Canadá); iii) FT 30 (Reino Unido); iv) KOSPI (Coréia do Sul); v) Nikkei 225 (Japão); e vi) Ibovespa (Brasil).

Para os testes de taxa de câmbio, foram obtidas as séries de taxa de câmbio real efetiva e calculadas as variações mensais desses índices para cada país.

Para as testes envolvendo taxas de juros, foram calculadas para cada mês as taxas de juros reais (em % ao mês) obtidas a partir das seguintes séries de taxas de juros nominais: i) Estados Unidos (notas do Tesouro); ii) Canadá (mercado interbancário –

over); iii) Reino Unido (eurodólar Londres); iv) Coréia do Sul (money market);

v) Japão (call money); e vi) Brasil (Over/Selic).

Os deflatores utilizados foram: i) Estados Unidos: US CPI Urban Consumers MoM NSA; ii) Canadá: STCA Canada CPI MoM NSA 2002=100; iii) Reino Unido: UK CPI - LONG SERIES MoM 1974=100; iv) Coréia do Sul: South Korea CPI MoM 2005=100; v) Japão: Japan CPI Nationwide MoM; e vi) Brasil: IGP-DI.

A partir dos dados da variação do PIB real YoY(year over year) trimestral de cada

paíspara o período de janeiro de 1981 a dezembro de 2009 foram criadas variáveis

v) Japão: Japan GDP Real Chained NSA YoY%; e vi) Brasil: PIB - preços de mercado - índice encadeado (média 1995 = 100).

Foram consideradas como eventos raros negativos as variações percentuais trimestrais do PIB real abaixo da média da amostra menos dois desvios-padrão e como eventos raros positivos as variações percentuais trimestrais acima da média

da amostra mais dois desvios-padrão. Na variável dummy menor2 foi incluído o valor

1 para os meses cujos trimestres fossem eventos raros negativos e o valor 0 para os

demais meses. Na variável dummy maior2 foi feito o mesmo procedimento em

relação aos eventos raros positivos.

4 METODOLOGIA

Para demonstrar formalmente a variância condicional da variação real de índices de ações, da variação das taxas de câmbio real efetiva e da taxa de juros real foram estimados processos GARCH:

./ = 0 + ∑1 0 ∈/$ + ∑3 ./$ + 4menor2 (8)

./ = 0 + ∑1 0 ∈/$ + ∑3 ./$ + δmaior2 (9)

. : desvio-padrão condicional da série considerada (variação real de índice de

ações, variação da taxa de câmbio real efetiva ou taxa de juros real) no período t.

∈ : resíduo no período t de um modelo genérico de regressão linear onde a série

considerada (variação real de índice de ações, variação da taxa de câmbio real efetiva ou taxa de juros real) é a variável dependente.

0, , 4, δ: coeficientes.

Foi escolhido o modelo GARCH para a realização dos testes porque ele é amplamente reconhecido como o instrumento a ser usado para demonstração da variância condicional de maneira formal.

Para cada combinação de país (Estados Unidos, Canadá, Reino Unido, Coréia do Sul, Japão ou Brasil), variável (ações, câmbio ou juros) e equação GARCH acima (8 ou 9), foram estimados todos os modelos com as possíveis combinações de ordem

(p,q) (onde p é a ordem dos termos GARCH σ6/ e q é a ordem dos termos ARCH ∈6/),

sendo consideradas as ordens de 1 a 9 tanto para os termos GARCH quanto para os termos ARCH. Para cada combinação de país, variável e equação GARCH foi

avaliada, em cada um dos modelos, a significância estatística das variáveis dummy

5 VOLATILIDADE DA VARIAÇÃO REAL DE ÍNDICES DE AÇÕES E EVENTOS RAROS

Nessa seção são apresentados e discutidos os resultados dos testes realizados para identificação da relação entre a ocorrência de eventos raros no PIB e a volatilidade da variação real de índices de ações.

A variação real de índices de ações apresentou vários pontos de alta volatilidade em todos os países no período considerado, e aparentemente esses pontos ocorreram bem próximos aos períodos de crises. Para todos os países, exceto o Brasil, os períodos em comum são a Crise Asiática (1997-98) e Russa (1998) e a do final dos anos 2000. Além disso, para os Estados Unidos, Canadá e Reino Unido (países cujos períodos de maiores variações nos índices de ações foram bastante similares)

o Black Monday (a maior queda percentual de ações em um único dia, que ocorreu

em outubro de 1987) também foi um período em que ocorreu uma maior volatilidade no retorno das ações. Para o Japão o colapso da bolha de preços de ativos em 1991 (que levou à Década Perdida) também foi um período de alta volatilidade. No caso do Brasil, o principal período em que houve grande volatilidade foi o do início do Governo Collor (1990). As variações reais de índices de ações estão nos gráficos 1 e 2.

Gráfico 1 – Variação Real Mensal do S&P 500 - jan/1981 a dez/2009. Fonte: calculado pelo autor.

De uma forma geral, os eventos raros negativos no PIB (representados pela variável

dummy menor2) para o período da amostra também foram em períodos próximos

aos períodos das maiores variações nos índices de ações. As principais exceções foram os eventos raros do início da década de 80 para Estados Unidos, Reino Unido e Brasil e do início da década de 90 para o Reino Unido, uma vez que esses períodos não foram os de maior volatilidade no retorno das ações para esses

países. A variável dummymenor2 é mostrada no gráfico 3.

Gráfico 3 – Variável menor2 (Estados Unidos, Canadá, Reino Unido, Coréia do Sul, Japão e Brasil) -

jan/1981 a dez/2009. Fonte: calculado pelo autor.

0 1 1 9 8 1 .0 1 1 9 8 3 .0 1 1 9 8 5 .0 1 1 9 8 7 .0 1 1 9 8 9 .0 1 1 9 9 1 .0 1 1 9 9 3 .0 1 1 9 9 5 .0 1 1 9 9 7 .0 1 1 9 9 9 .0 1 2 0 0 1 .0 1 2 0 0 3 .0 1 2 0 0 5 .0 1 2 0 0 7 .0 1 2 0 0 9 .0 1 Estados Unidos 0 1 1 9 8 1 .0 1 1 9 8 3 .0 1 1 9 8 5 .0 1 1 9 8 7 .0 1 1 9 8 9 .0 1 1 9 9 1 .0 1 1 9 9 3 .0 1 1 9 9 5 .0 1 1 9 9 7 .0 1 1 9 9 9 .0 1 2 0 0 1 .0 1 2 0 0 3 .0 1 2 0 0 5 .0 1 2 0 0 7 .0 1 2 0 0 9 .0 1 Canadá 0 1 1 9 8 1 .0 1 1 9 8 3 .0 1 1 9 8 5 .0 1 1 9 8 7 .0 1 1 9 8 9 .0 1 1 9 9 1 .0 1 1 9 9 3 .0 1 1 9 9 5 .0 1 1 9 9 7 .0 1 1 9 9 9 .0 1 2 0 0 1 .0 1 2 0 0 3 .0 1 2 0 0 5 .0 1 2 0 0 7 .0 1 2 0 0 9 .0 1 Reino Unido 0 1 1 9 8 1 .0 1 1 9 8 3 .0 1 1 9 8 5 .0 1 1 9 8 7 .0 1 1 9 8 9 .0 1 1 9 9 1 .0 1 1 9 9 3 .0 1 1 9 9 5 .0 1 1 9 9 7 .0 1 1 9 9 9 .0 1 2 0 0 1 .0 1 2 0 0 3 .0 1 2 0 0 5 .0 1 2 0 0 7 .0 1 2 0 0 9 .0 1

Coréia do Sul

Oobjetivo dos testes foi então usar o modelo GARCH para avaliar formalmente se os períodos de maior volatilidade no retorno das ações estão de alguma forma associados à ocorrência de eventos raros.

De uma forma geral, os resultados indicaram fortemente a existência dessa relação para eventos raros negativos. Vários modelos GARCH referentes à equação (8)

resultaram em coeficientes estatisticamente significantes para a variável menor2. Os

modelos estimados com os melhores graus de ajuste estão mostrados na tabela 1. No caso do Japão, os indícios de que essa relação existe foram mais fracos. Já o Canadá e o Brasil foram os únicos países que não apresentaram resultados que indiquem um efeito positivo dos desastres raros na volatilidade da variação real dos índices de ações. Entretanto, é bastante provável que isso tenha ocorrido devido a problemas na mensuração da ocorrência de eventos raros, uma vez que testes adicionais (mostrados nos apêndices) usando outros critérios para determinação do acontecimento de eventos raros apresentaram evidências fortes da existência dessa relação para esses países.

Tabela 1 – Estimação de processos GARCH incluindo a variável menor2 como

regressora – Índices de Ações

Índice Ordem Coeficiente

4

Erro-padrão Estatística-z P-valor Akaike Schwarz Hannan-Quinn

S&P 500 (5,3) 0,000903 0,000305 2,956809 0,0031 -3,4731 -3,3624 -3,4290

S&P/

TSX (5,5) -0,000161 0,001283 -0,125294 0,9003 -3,3625 -3,2297 -3,3096 S&P/

TSX (2,4) 0,000491 0,001724 0,284627 0,7759 -3,3579 -3,2693 -3,3226

FT 30 (5,3) 0,003136 0,000831 3,771530 0,0002 -3,4571 -3,3464 -3,4130

KOSPI (2,6) 0,010626 0,003560 2,984953 0,0028 -2,2928 -2,1821 -2,2487

KOSPI (5,1) 0,011439 0,002601 4,397132 0,0000 -2,2855 -2,1969 -2,2502

Nikkei

225 (5,5) 0,001942 0,001858 1,045305 0,2959 -2,9307 -2,7979 -2,8778 Nikkei

225 (5,4) 0,002274 0,002075 1,096078 0,2730 -2,9282 -2,8064 -2,8797 Nikkei

225 (2,2) 0,004592 0,003191 1,439176 0,1501 -2,9011 -2,8347 -2,8747

Ibovespa (4,3) 0,000853 0,001218 0,700045 0,4839 -1,1258 -1,0262 -1,0861

Ibovespa (5,1) 0,000490 0,001680 0,291726 0,7705 -1,1180 -1,0294 -1,0827

Para Estados Unidos, Reino Unido, Coréia do Sul e Japão os modelos estimados de diferentes ordens GARCH/ARCH geraram coeficientes estatisticamente significantes

para a variável dummy menor2. Para os Estados Unidos foram 8, para o Reino

Unido foram 61, para a Coréia do Sul foram 48 e para o Japão foram 3.

Além de terem indicado a existência da relação entre desastres raros e volatilidade de ações, os resultados também mostraram que o impacto é bastante significativo. Para os países cujos resultados foram mais fortes (Estados Unidos, Reino Unido e

Coréia do Sul) o coeficiente da dummy menor2 indicou que nos períodos de

ocorrência de eventos raros negativos a variância no retorno das ações chega a mais que dobrar em relação à variância de longo prazo no período total de janeiro de 1981 a dezembro de 2009.

Em relação aos modelos com melhores graus de ajuste de acordo com o Akaike info

criterion, para os modelos dos Estados Unidos os dois melhores e cinco dos oito

melhores geraram coeficientes estatisticamente significantes para a variável menor2.

Para o Canadá e o Brasil isso não ocorreu em nenhum dos sete melhores modelos, sendo que para o Canadá o modelo com melhor grau de ajuste teve coeficiente

negativo. A variável menor2 também foi estatisticamente significante em todos os

sete melhores modelos do Reino Unido e da Coréia do Sul e em apenas um dos dez melhores modelos para o Japão (o nono com o melhor grau de ajuste), sendo que para o Japão o oitavo melhor modelo teve coeficiente negativo. Os modelos com os

melhores graus de ajuste de acordo com o Akaike info criterion estão no apêndice A.

Os resultados encontrados nesses testes também se mantêm caso forem considerados deflatores diferentes para os retornos das ações de cada um desses

países e caso seja considerada a variação do PIB real QoQ (quarter over quarter) na

construção da variável menor2, como mostrado nos apêndices D e E,

respectivamente.

nesse trabalho alguns desastres raros importantes não são contemplados3, como as Grandes Guerras Mundiais.

Para o Canadá e o Brasil, países nos quais não foram encontradas evidências da

significância estatística do coeficiente da dummy menor2, é possível que o critério

utilizado para determinação da ocorrência de desastres raros não tenha definido adequadamente a ocorrência desses eventos.

O coeficiente de correlação entre a variação do PIB real dos Estados Unidos e do Canadá é de 0,63 (para o período considerado na amostra), porém devido aos critérios escolhidos e uma amostra pequena esse países tiveram, exceto para o caso da última grande crise do fim dos anos 2000, eventos raros negativos diferentes (1982 foi um evento raro para os Estados Unidos), como mostrado no

gráfico 3. De fato, se for utilizada a dummy de desastres raros dos Estados Unidos

para estimar modelos GARCH da volatilidade da variação real do índice de ações do Canadá, chega-se a resultados que indicam fortemente a existência da relação, conforme é mostrado no apêndice F.

O Brasil apresenta um problema semelhante. Para esse país o ano que caracteriza mais fortemente a ocorrência de um evento raro é 1990, primeiro ano do Governo Collor. Porém a utilização da variação real do PIB trimestral para a definição de eventos raros faz com que seja definido o mesmo número de eventos para os anos de 1981 e 1990, como mostrado no gráfico 3. No Apêndice G são mostrados testes adicionais realizados para o Brasil utilizando as variações do PIB anual como critério para definição de eventos raros, e neles os resultados evidenciam uma relação entre desastres raros e a volatilidade da variação real do Ibovespa.

__________________

3 Pode-se pensar que o fato de o período logo após os terremotos no Japão em março de 2011 não estar incluído na amostra possa ter influenciado os resultados para esse país. Entretanto, a série Japan Real GDP (QoQ % SAAR) obtida no Bloomberg indica que a variação do PIB real para o primeiro trimestre de 2011 foi de -1% e a estimativa para a variação no segundo trimestre de 2011 é de -3% (Japan GDP Economic Forecast (QoQ % SAAR), obtida no Bloomberg em 26/07/2011). Uma simulação com a série Japan Real GDP (QoQ % SAAR) a partir do primeiro trimestre de 1981 até o segundo trimestre de 2011 considerando o valor para o segundo trimestre de 2011 como a estimativa e usando o mesmo critério descrito na Seção 3 para construir a variável menor2 indicou

Para os eventos raros positivos não foram encontradas evidências de que haja essa

relação. Os modelos estimados que incluíam uma dummy que identificava a

ocorrência de eventos raros positivos (modelos representados pela equação (9))

indicaram a significância estatística da dummy maior2 (quando o sinal do coeficiente

é negativo) em poucos modelos (em 10 modelos para os Estados Unidos, em 1 modelo para o Canadá e em 20 modelos para o Japão).

Os resultados dos modelos com os melhores graus de ajuste para os Estados Unidos e Japão estão mostrados na tabela 2.

Tabela 2 – Estimação de processos GARCH incluindo a variável maior2 como

regressora – Índices de Ações

Índice Ordem Coeficiente δ padrão Erro- Estatística –z P-valor Akaike Schwarz Hannan-Quinn

S&P 500 (5,3) -0,000575 0,000140 -4,107143 0,0000 -3,4500 -3,3393 -3,4059 S&P 500 (2,4) 0,000011 0,000006 1,782683 0,0739 -3,4472 -3,3586 -3,4119

S&P 500 (4,1) 0,000118 0,000064 1,855346 0,0638 -3,4361 -3,3587 -3,4053 Nikkei 225 (3,5) -0,002599 0,000643 -4,044797 0,0001 -2,9093 -2,7987 -2,8653 Nikkei 225 (2,2) -0,000731 0,000327 -2,234453 0,0255 -2,9015 -2,8351 -2,8751

Fonte: calculado pelo autor.

Em relação aos modelos com os melhores graus de ajuste de acordo com o Akaike

info criterion, para os Estados Unidos ocorreu a significância estatística da dummy

maior2 no melhor modelo (embora tenha sido o único modelo que isso tenha

ocorrido dentre os nove melhores), sendo que em sete dos nove melhores modelos o coeficiente encontrado foi positivo. Já para o Japão isso ocorreu em quatro dos oito melhores modelos, sendo que em três dos oito melhores modelos o coeficiente observado foi positivo. As estimativas com os melhores graus de ajuste de acordo

6 VOLATILIDADE DA VARIAÇÃO DA TAXA DE CÂMBIO REAL EFETIVA E EVENTOS RAROS

Essa seção apresenta os resultados dos testes realizados para determinação da relação entre a ocorrência de eventos raros no PIB e a volatilidade da variação da taxa de câmbio real efetiva.

No período da amostra foram observados diversos pontos de alta volatilidade na taxa de câmbio real efetiva para todos os países, e aparentemente esses períodos de maior volatilidade aconteceram muito perto dos momentos de crise. A crise do final dos anos 2000 foi um período em que houve alta volatilidade para todos os

países. Para o Reino Unido houve também uma alta volatilidade no Black

Wednesday (ocorrido em setembro de 1992, quando o governo britânico teve que

retirar sua moeda do European Exchange Rate Mechanism). A Crise Asiática

(1997-98) e a Russa (19(1997-98) também foram períodos de grande volatilidade para Coréia do Sul, Japão e Brasil. Além disso, no Brasil ocorreram períodos de volatilidade alta durante a crise da dívida externa dos países latino-americanos no início da década de 80 e no início do Governo Collor (1990). As variações nas taxas de câmbio real efetiva estão nos gráficos 4 e 5.

Gráfico 4 – Variação da taxa de câmbio real efetiva (Estados Unidos e Canadá) - jan/1981 a dez/2009.

Fonte: calculado pelo autor.

-5% 0% 5% 10% 1 9 8 1 .… 1 9 8 1 .… 1 9 8 2 .… 1 9 8 3 .… 1 9 8 4 .… 1 9 8 5 .… 1 9 8 6 .… 1 9 8 7 .… 1 9 8 8 .… 1 9 8 9 .… 1 9 9 0 .… 1 9 9 1 .… 1 9 9 2 .… 1 9 9 2 .… 1 9 9 3 .… 1 9 9 4 .… 1 9 9 5 .… 1 9 9 6 .… 1 9 9 7 .… 1 9 9 8 .… 1 9 9 9 .… 2 0 0 0 .… 2 0 0 1 .… 2 0 0 2 .… 2 0 0 3 .… 2 0 0 3 .… 2 0 0 4 .… 2 0 0 5 .… 2 0 0 6 .… 2 0 0 7 .… 2 0 0 8 .… 2 0 0 9 .… -20% -10% 0% 10% 1 9 8 1 .… 1 9 8 1 .… 1 9 8 2 .… 1 9 8 3 .… 1 9 8 4 .… 1 9 8 5 .… 1 9 8 6 .… 1 9 8 7 .… 1 9 8 8 .… 1 9 8 9 .… 1 9 9 0 .… 1 9 9 1 .… 1 9 9 2 .… 1 9 9 2 .… 1 9 9 3 .… 1 9 9 4 .… 1 9 9 5 .… 1 9 9 6 .… 1 9 9 7 .… 1 9 9 8 .… 1 9 9 9 .… 2 0 0 0 .… 2 0 0 1 .… 2 0 0 2 .… 2 0 0 3 .… 2 0 0 3 .… 2 0 0 4 .… 2 0 0 5 .… 2 0 0 6 .… 2 0 0 7 .… 2 0 0 8 .… 2 0 0 9 .…

Taxa de câmbio real efetiva (Estados Unidos)

Gráfico 5 – Variação da taxa de câmbio real efetiva (Reino Unido, Coréia do Sul, Japão e Brasil) - jan/1981 a dez/2009.

Fonte: calculado pelo autor.

Os períodos de maior volatilidade para a taxa de câmbio real efetiva também tiveram

uma relação próxima com os desastres raros no PIB identificados na variável dummy

menor2. As principais exceções foram os eventos raros do início da década de 80

para Estados Unidos e do início da década de 90 para o Reino Unido, uma vez que esses períodos não foram os de maior volatilidade na taxa de câmbio real efetiva para esses países. Para o Brasil também houve uma grande disparidade entre

-10% 0% 10% 1 9 8 1 .0 1 1 9 8 1 .1 2 1 9 8 2 .1 1 1 9 8 3 .1 0 1 9 8 4 .0 9 1 9 8 5 .0 8 1 9 8 6 .0 7 1 9 8 7 .0 6 1 9 8 8 .0 5 1 9 8 9 .0 4 1 9 9 0 .0 3 1 9 9 1 .0 2 1 9 9 2 .0 1 1 9 9 2 .1 2 1 9 9 3 .1 1 1 9 9 4 .1 0 1 9 9 5 .0 9 1 9 9 6 .0 8 1 9 9 7 .0 7 1 9 9 8 .0 6 1 9 9 9 .0 5 2 0 0 0 .0 4 2 0 0 1 .0 3 2 0 0 2 .0 2 2 0 0 3 .0 1 2 0 0 3 .1 2 2 0 0 4 .1 1 2 0 0 5 .1 0 2 0 0 6 .0 9 2 0 0 7 .0 8 2 0 0 8 .0 7 2 0 0 9 .0 6 -10% 0% 10% 20% 1 9 8 1 .0 1 1 9 8 1 .1 2 1 9 8 2 .1 1 1 9 8 3 .1 0 1 9 8 4 .0 9 1 9 8 5 .0 8 1 9 8 6 .0 7 1 9 8 7 .0 6 1 9 8 8 .0 5 1 9 8 9 .0 4 1 9 9 0 .0 3 1 9 9 1 .0 2 1 9 9 2 .0 1 1 9 9 2 .1 2 1 9 9 3 .1 1 1 9 9 4 .1 0 1 9 9 5 .0 9 1 9 9 6 .0 8 1 9 9 7 .0 7 1 9 9 8 .0 6 1 9 9 9 .0 5 2 0 0 0 .0 4 2 0 0 1 .0 3 2 0 0 2 .0 2 2 0 0 3 .0 1 2 0 0 3 .1 2 2 0 0 4 .1 1 2 0 0 5 .1 0 2 0 0 6 .0 9 2 0 0 7 .0 8 2 0 0 8 .0 7 2 0 0 9 .0 6 -5% 5% 15% 1 9 8 1 .0 1 1 9 8 1 .1 2 1 9 8 2 .1 1 1 9 8 3 .1 0 1 9 8 4 .0 9 1 9 8 5 .0 8 1 9 8 6 .0 7 1 9 8 7 .0 6 1 9 8 8 .0 5 1 9 8 9 .0 4 1 9 9 0 .0 3 1 9 9 1 .0 2 1 9 9 2 .0 1 1 9 9 2 .1 2 1 9 9 3 .1 1 1 9 9 4 .1 0 1 9 9 5 .0 9 1 9 9 6 .0 8 1 9 9 7 .0 7 1 9 9 8 .0 6 1 9 9 9 .0 5 2 0 0 0 .0 4 2 0 0 1 .0 3 2 0 0 2 .0 2 2 0 0 3 .0 1 2 0 0 3 .1 2 2 0 0 4 .1 1 2 0 0 5 .1 0 2 0 0 6 .0 9 2 0 0 7 .0 8 2 0 0 8 .0 7 2 0 0 9 .0 6 -40% -20% 0% 20% 1 9 8 1 .0 1 1 9 8 1 .1 2 1 9 8 2 .1 1 1 9 8 3 .1 0 1 9 8 4 .0 9 1 9 8 5 .0 8 1 9 8 6 .0 7 1 9 8 7 .0 6 1 9 8 8 .0 5 1 9 8 9 .0 4 1 9 9 0 .0 3 1 9 9 1 .0 2 1 9 9 2 .0 1 1 9 9 2 .1 2 1 9 9 3 .1 1 1 9 9 4 .1 0 1 9 9 5 .0 9 1 9 9 6 .0 8 1 9 9 7 .0 7 1 9 9 8 .0 6 1 9 9 9 .0 5 2 0 0 0 .0 4 2 0 0 1 .0 3 2 0 0 2 .0 2 2 0 0 3 .0 1 2 0 0 3 .1 2 2 0 0 4 .1 1 2 0 0 5 .1 0 2 0 0 6 .0 9 2 0 0 7 .0 8 2 0 0 8 .0 7 2 0 0 9 .0 6

Taxa de câmbio real efetiva (Coréia do Sul) Taxa de câmbio real efetiva (Reino Unido)

Taxa de câmbio real efetiva (Japão)

eventos raros no PIB e volatilidade da taxa de câmbio, uma vez que ocorreu um aumento da volatilidade próximo aos períodos de 1998-99, 2002-03 e 2008-09, porém não ocorreram eventos raros no PIB perto desses anos.

Dentro desse contexto, foi utilizado o modelo GARCH para testar se existe de fato um impacto de eventos raros na volatilidade da taxa de câmbio real efetiva.

Os resultados indicaram fortemente a existência dessa relação para desastres raros.

Em diversas estimativas da equação (8) o coeficiente da variável dummy menor2 foi

estatisticamente significante. As estimativas dos modelos GARCH com o melhor grau de ajuste estão apresentadas na tabela 3. Novamente, apenas para o Canadá e o Brasil não foram encontrados resultados que evidenciem um impacto positivo dos eventos raros negativos nessa volatilidade, porém, como já abordado na seção anterior, há grandes chances de que esse resultado tenha acontecido devido a problemas no critério escolhido para determinação da ocorrência de eventos raros.

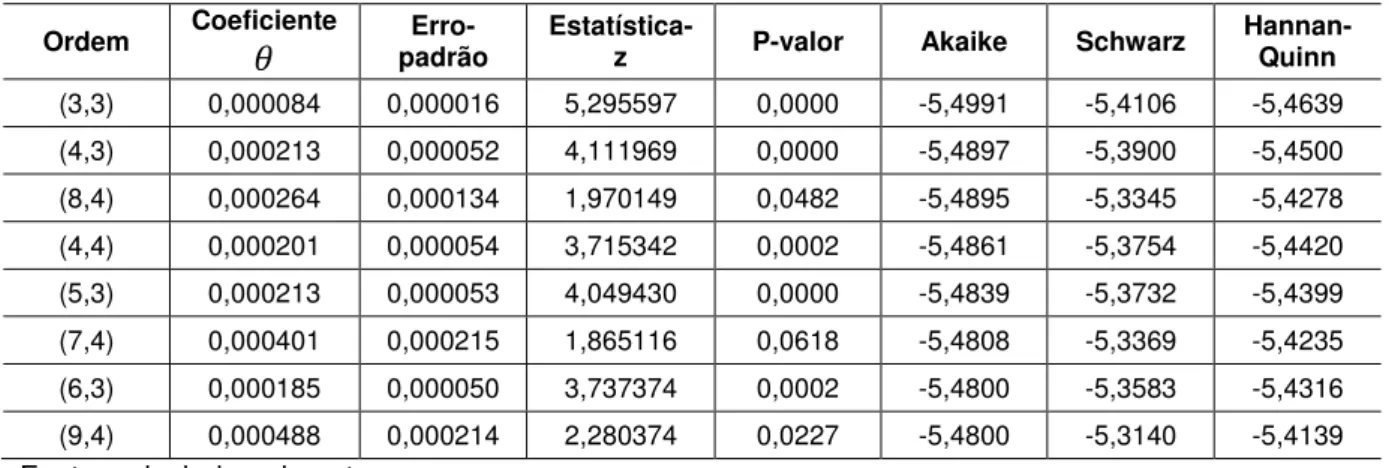

Tabela 3 – Estimação de processos GARCH incluindo a variável menor2 como

regressora – Taxas de câmbio real efetiva

País Ordem Coeficiente

4

Erro-padrão Estatística-z P-valor Akaike Schwarz Hannan-Quinn

EUA (5,5) 0,000469 0,000117 4,008547 0,0001 -5,7689 -5,6360 -5,7160

EUA (4,2) 0,000596 0,000103 5,786408 0,0000 -5,7628 -5,6742 -5,7275

EUA (1,2) 0,000513 0,000118 4,347458 0,0000 -5,7462 -5,6909 -5,7242

Canadá (4,2) 0,000240 0,000310 0,773170 0,4394 -5,9153 -5,8267 -5,8800

Canadá (1,3) -0,000058 0,000064 -0,905280 0,3653 -5,8976 -5,8312 -5,8711 Reino

Unido (5,4) 0,000212 0,000055 3,875686 0,0001 -5,5010 -5,3792 -5,4525 Reino

Unido (3,3) 0,000084 0,000016 5,295597 0,0000 -5,4991 -5,4106 -5,4639 Coréia do

Sul (6,2) 0,001438 0,000614 2,342020 0,0192 -5,2602 -5,1495 -5,2161 Coréia do

Sul (1,1) 0,001497 0,000948 1,579114 0,1142 -5,2461 -5,2018 -5,2285 Japão (6,5) 0,001493 0,000635 2,351774 0,0187 -4,8276 -4,6837 -4,7703

Japão (1,1) 0,002155 0,001209 1,782731 0,0746 -4,8127 -4,7684 -4,7950

Brasil (5,7) -0,000172 0,000107 -1,607477 0,1069 -3,9217 -3,7668 -3,8600

Brasil (3,3) 0,000157 0,000089 1,762065 0,0784 -3,8945 -3,8059 -3,8592

Vários modelos estimados de ordens ARCH/GARCH diferentes geraram coeficientes

estatisticamente significantes para a variável dummy menor2 (quando o coeficiente é

positivo). Para os Estados Unidos, isso ocorreu em todos os 81 modelos GARCH

estimados. Para o Reino Unido esse número foi de 40 e para a Coréia do Sul e o Japão foi de 63.

Assim como no caso dos índices de ações, os resultados indicaram que o impacto de desastres raros na volatilidade da taxa de câmbio real efetiva é bastante significativo. Em relação aos países com resultados mais expressivos (Estados Unidos, Reino Unido, Coréia do Sul e Japão), na maioria dos principais modelos

mostrados na tabela 3 o coeficiente da dummy menor2 evidenciou que nos períodos

de ocorrência de desastres raros a variância da variação da taxa de câmbio chega a mais que dobrar em relação à variância de longo prazo no período total de janeiro de 1981 a dezembro de 2009.

A respeito dos modelos com os melhores graus de ajuste de acordo com o Akaike

info criterion, para os Estados Unidos todos os dez melhores modelos geraram

coeficientes estatisticamente significantes para a variável menor2. Para o Canadá

isso não ocorreu em nenhum dos nove melhores modelos (quando o coeficiente é positivo), sendo que em seis desses nove modelos o coeficiente foi negativo. A

significância estatística da variável menor2 também foi encontrada em nove dos dez

melhores modelos do Reino Unido e do Japão. Para a Coréia do Sul isso ocorreu em três dos sete melhores modelos e para o Brasil isso não ocorreu em nenhum dos nove melhores modelos (quando o coeficiente é positivo), sendo que em cinco desses nove modelos o coeficiente observado foi negativo. As estimativas com os

melhores graus de ajuste de acordo com o Akaike info criterion estão no apêndice B.

As conclusões obtidas nesses testes se mantêm se for considerada a variação do

PIB real QoQ (quarter over quarter) na construção da variável menor2, como

mostrado no apêndice E.

Para o Canadá e o Brasil não foram encontradas evidências da significância

estatística do coeficiente da dummy menor2 e, assim como ocorrido no caso dos

índices de ações, é possível que o critério utilizado para definição da ocorrência de eventos raros negativos não tenha determinado de uma forma correta a ocorrência de tais eventos. Para o Canadá, novamente, quando consideramos a variável de eventos raros negativos dos Estados Unidos nos modelos, os resultados dos testes geram evidências fortes em relação à existência da relação, como mostrado no apêndice F. Para o Brasil, no Apêndice H podem ser observados testes adicionais com modelos estimados com a variação do PIB anual como critério para determinação da ocorrência de desastres raros, e os resultados indicam haver uma relação entre eventos raros negativos e a volatilidade da variação da taxa de câmbio real efetiva.

Não foram encontradas evidências que permitam concluir que exista um impacto de eventos raros positivos na volatilidade da variação da taxa de câmbio real efetiva. As

estimativas de modelos GARCH que incluíam uma variável dummy para

determinação da ocorrência de eventos raros positivos (estimativas dos modelos

referentes à equação (9)) mostraram a significância estatística da dummy maior2

(quando o sinal do coeficiente é negativo) em poucos casos (em 2 modelos para os Estados Unidos, em 4 modelos para o Canadá e em 43 modelos para o Japão).

A tabela 4 mostra os resultados dos modelos GARCH com os melhores graus de ajuste para os Estados Unidos, Canadá e Japão.

Tabela 4 – Estimação de processos GARCH incluindo a variável maior2 como

regressora – Taxas de câmbio real efetiva

País Ordem Coeficiente δ padrão Erro- Estatística-z P-valor Akaike Schwarz Hannan-Quinn

EUA (4,3) 0,000038 0,000011 3,555556 0,0004 -5,7425 -5,6429 -5,7028

Canadá (1,3) 0,000003 0,000001 3,048649 0,0023 -5,9402 -5,8738 -5,9138

Canadá (1,1) 0,000004 0,000001 3,427184 0,0006 -5,9376 -5,8933 -5,9199

Japão (6,6) -0,000448 0,000115 -3,905006 0,0001 -4,8342 -4,6792 -4,7725

Japão (5,1) -0,000430 0,000076 -5,682831 0,0000 -4,8137 -4,7251 -4,7784

Em relação aos modelos com o melhor Akaike info criterion, para os Estados Unidos

nenhum dos dez melhores modelos apresentou a dummy maior2 estatisticamente

significante (quando o coeficiente é negativo), sendo que em seis desses dez modelos o coeficiente foi positivo. Para o Canadá todos os oito melhores modelos

tiverem coeficientes positivos para maior2. Para o Japão todos os sete melhores

7 VOLATILIDADE DA TAXA DE JUROS REAL E EVENTOS RAROS

O objetivo dessa seção é mostrar os resultados encontrados para os testes feitos com o propósito de avaliar a existência da relação entre a ocorrência de eventos raros no PIB e a volatilidade da taxa de juros real.

Foram identificados muitos pontos de alta volatilidade na taxa juros real em todos os países, e esses períodos parecem estar próximos dos períodos nos quais ocorreram crises. Em todos os países, exceto o Brasil, a crise do final dos anos 2000 e a crise da dívida externa dos países latino-americanos no início da década de 80 foram momentos de alta volatilidade na taxa de juros real. Para o Canadá, Reino Unido, Coréia do Sul e Japão também ocorreu uma alta volatilidade no início da década de 90 (crise bancária dos países escandinavos e colapso da bolha de ativos no Japão). Para a Coréia do Sul e o Japão a Crise Asiática (1997-98) e a Russa (1998) também foram momentos nos quais houve aumento de volatilidade. Para o Brasil, o período de maior volatilidade na taxa de juros real foi o do início do Governo Collor (1990). Os gráficos 6 e 7 mostram as taxas de juros reais.

Gráfico 6 – Taxa de juros real (Estados Unidos - notas do Tesouro e Canadá - mercado interbancário - over) - jan/1981 a dez/2009.

Fonte: calculado pelo autor.

-2% 0% 2% 4% 1 9 8 1 .0 1 1 9 8 1 .1 2 1 9 8 2 .1 1 1 9 8 3 .1 0 1 9 8 4 .0 9 1 9 8 5 .0 8 1 9 8 6 .0 7 1 9 8 7 .0 6 1 9 8 8 .0 5 1 9 8 9 .0 4 1 9 9 0 .0 3 1 9 9 1 .0 2 1 9 9 2 .0 1 1 9 9 2 .1 2 1 9 9 3 .1 1 1 9 9 4 .1 0 1 9 9 5 .0 9 1 9 9 6 .0 8 1 9 9 7 .0 7 1 9 9 8 .0 6 1 9 9 9 .0 5 2 0 0 0 .0 4 2 0 0 1 .0 3 2 0 0 2 .0 2 2 0 0 3 .0 1 2 0 0 3 .1 2 2 0 0 4 .1 1 2 0 0 5 .1 0 2 0 0 6 .0 9 2 0 0 7 .0 8 2 0 0 8 .0 7 2 0 0 9 .0 6 -2% 0% 2% 1 9 8 1 .0 1 1 9 8 1 .1 2 1 9 8 2 .1 1 1 9 8 3 .1 0 1 9 8 4 .0 9 1 9 8 5 .0 8 1 9 8 6 .0 7 1 9 8 7 .0 6 1 9 8 8 .0 5 1 9 8 9 .0 4 1 9 9 0 .0 3 1 9 9 1 .0 2 1 9 9 2 .0 1 1 9 9 2 .1 2 1 9 9 3 .1 1 1 9 9 4 .1 0 1 9 9 5 .0 9 1 9 9 6 .0 8 1 9 9 7 .0 7 1 9 9 8 .0 6 1 9 9 9 .0 5 2 0 0 0 .0 4 2 0 0 1 .0 3 2 0 0 2 .0 2 2 0 0 3 .0 1 2 0 0 3 .1 2 2 0 0 4 .1 1 2 0 0 5 .1 0 2 0 0 6 .0 9 2 0 0 7 .0 8 2 0 0 8 .0 7 2 0 0 9 .0 6

Juros – Estados Unidos

Ásia. Para o período de 1980, a Coréia do Sul e o Japão apresentaram volatilidade alta na taxa de juros, mas não houve ocorrência de eventos raros no PIB, e o Brasil apresentou eventos raros no PIB, mas não exibiu volatilidade alta na taxa de juros. Para o período da crise da Ásia o Japão teve um aumento da volatilidade, porém não ocorreram eventos raros no PIB.

O modelo GARCH foi então utilizado para investigar se realmente existe uma relação entre eventos raros no PIB e a volatilidade da taxa de juros real.

De uma forma geral, os resultados não indicaram a existência dessa relação para desastres raros. Apenas em poucas estimativas feitas para a equação (8) o

coeficiente da dummy menor2 foi estatisticamente significante.

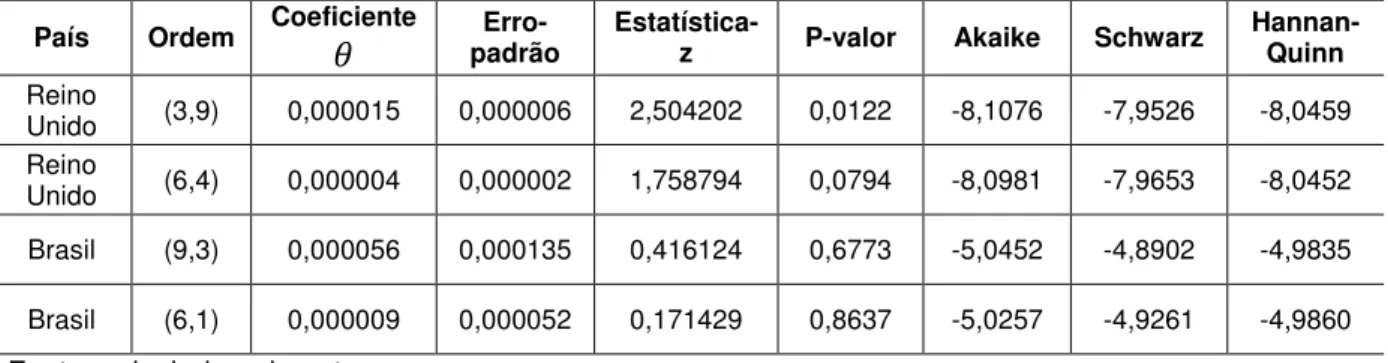

Os países cujos testes indicaram alguma existência dessa relação foram o Reino

Unido e o Brasil4, que respectivamente tiveram 34 e 2 modelos GARCH estimados

com coeficientes estatisticamente significantes para a dummy menor2. Os demais

países não tiveram modelos que gerassem coeficientes positivos estatisticamente significantes. A tabela 5 mostra as estimativas dos modelos da equação (8) com os melhores graus de ajuste para o Reino Unido e para o Brasil.

Tabela 5 – Estimação de processos GARCH incluindo a variável menor2 como

regressora – Taxas de juros

País Ordem Coeficiente

4

Erro-padrão Estatística-z P-valor Akaike Schwarz Hannan-Quinn

Reino

Unido (3,9) 0,000015 0,000006 2,504202 0,0122 -8,1076 -7,9526 -8,0459 Reino

Unido (6,4) 0,000004 0,000002 1,758794 0,0794 -8,0981 -7,9653 -8,0452

Brasil (9,3) 0,000056 0,000135 0,416124 0,6773 -5,0452 -4,8902 -4,9835

Brasil (6,1) 0,000009 0,000052 0,171429 0,8637 -5,0257 -4,9261 -4,9860

Fonte: calculado pelo autor.

Em relação aos modelos com os melhores graus de ajuste segundo o Akaike info

__________________

criterion, para o Reino Unido seis dos oito melhores modelos indicaram a

significância estatística da dummy menor2. Para o Brasil isso não ocorreu em

nenhum dos dez melhores modelos. Os modelos com os melhores graus de ajuste

de acordo com o Akaike info criterion estão no apêndice C.

É possível que os resultados tenham sido influenciados pelo pequeno tamanho da amostra, uma vez que eventos raros importantes não foram contemplados, como já abordado nas outras seções.

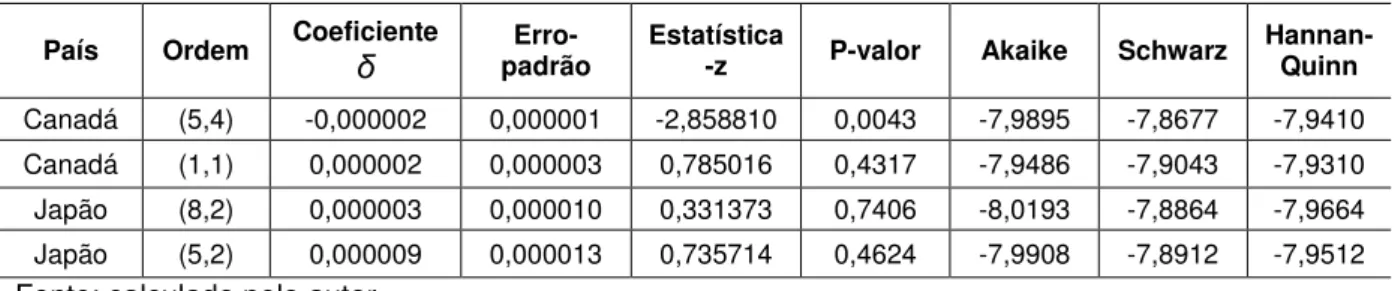

Para os eventos raros positivos os resultados também não indicaram a existência de uma relação com a volatilidade da taxa de juros real. Os modelos estimados

referentes à equação (9) (modelos GARCH que incluíam uma variável dummy que

indicava a ocorrência de eventos raros positivos) resultaram na significância

estatística da dummy maior2 (quando o coeficiente é negativo) poucas vezes. Isso

ocorreu em 1 modelo para os Estados Unidos, 8 modelos para o Canadá e 6 modelos para o Japão. Os resultados encontrados dos modelos GARCH com os melhores graus de ajuste para o Canadá e para o Japão estão na tabela 6.

Tabela 6 – Estimação de processos GARCH incluindo a variável maior2 como

regressora – Taxa de juros

País Ordem Coeficiente δ padrão Erro- Estatística-z P-valor Akaike Schwarz Hannan-Quinn

Canadá (5,4) -0,000002 0,000001 -2,858810 0,0043 -7,9895 -7,8677 -7,9410 Canadá (1,1) 0,000002 0,000003 0,785016 0,4317 -7,9486 -7,9043 -7,9310 Japão (8,2) 0,000003 0,000010 0,331373 0,7406 -8,0193 -7,8864 -7,9664 Japão (5,2) 0,000009 0,000013 0,735714 0,4624 -7,9908 -7,8912 -7,9512

Fonte: calculado pelo autor.

A respeito dos modelos com o melhor grau de ajuste de acordo com o Akaike info

criterion, para o Canadá cinco dos dez melhores modelos tiveram coeficientes

estatisticamente significantes para a dummy menor2, sendo que os outros cinco

tiveram coeficientes positivos. Para o Brasil, nenhum dos nove melhores modelos

apresentou a dummy menor2 estatisticamente significante, e em oitos desses

modelos o coeficiente encontrado foi positivo. Os modelos com os melhores graus

8 CONCLUSÃO

O objetivo dessa pesquisa foi estender o trabalho de Barro (2006), que testou o impacto da ocorrência de desastres raros no prêmio pelo risco de ações. Dessa forma, o propósito foi avaliar se a ocorrência de eventos raros influencia a volatilidade do retorno das ações e, adicionalmente, a volatilidade da variação da taxa de câmbio real efetiva e a volatilidade da taxa de juros. Entretanto, o escopo e a metodologia desse trabalho foram diferentes do que foi feito anteriormente por Barro. Ao invés de utilizar o método de otimização intertemporal, essa pesquisa foi baseada no modelo GARCH, que foi utilizado para estimar a volatilidade das séries consideradas (variação de índices de ações, variação de taxas de câmbio e taxas de

juros), sendo feita a regressão incluindo variáveis dummy que identificassem tanto o

impacto de eventos raros negativos quanto positivos.

Os modelos estimados indicaram fortemente a existência de relação entre eventos raros e a volatilidade da variação de índices de ações e da variação da taxa de câmbio real efetiva. Mais especificamente, foram encontradas fortes evidências de que a ocorrência de eventos raros negativos (desastres raros) impacta positivamente a volatilidade da variação real de índices de ações e da variação da taxa de câmbio real efetiva, porém não foram encontradas evidências que indicassem a existência de relação entre a ocorrência de eventos raros positivos e a volatilidade dessas variáveis. Já os resultados para a taxa de juros não indicaram um impacto de eventos raros (nem negativos nem positivos).

Especificamente a respeito do impacto de desastres raros na volatilidade da variação real de índices de ações, os resultados foram bastante fortes para Estados Unidos, Reino Unido e Coréia do Sul, e esses resultados se mantiveram quando foram considerados deflatores diferentes e quando foi considerado o PIB QoQ

(quarter over quarter) para a determinação da ocorrência de eventos raros. No caso

variação de índices de ações desses países. Em relação a eventos raros positivos, em apenas poucos modelos foi identificada a existência de uma relação com a volatilidade do retorno real de ações, e isso não foi suficiente para permitir a conclusão de que haja um impacto.

No caso da volatilidade da variação da taxa de câmbio real efetiva, os Estados Unidos, Reino Unido, Coréia do Sul e Japão foram os países que tiveram resultados que indicaram fortemente a existência de impacto de desastres raros. Esses

resultados se mantiveram quando foi considerada a variação do PIB QoQ (quarter

over quarter) na determinação da ocorrência de eventos raros. Como no caso dos índices de ações, também foram feitos testes adicionais para o Brasil e o Canadá tentando corrigir possíveis problemas gerados pelo tamanho da amostra, e os resultados indicaram a existência de impacto de desastres raros. Poucos modelos estimados indicaram que existe um impacto de eventos raros positivos na taxa de câmbio real efetiva, e dessa forma não foi concluído que tal relação existe.

Os resultados dos testes não indicaram que existe uma relação entre eventos raros e a volatilidade da taxa de juros real. Esses resultados foram encontrados provavelmente porque a volatilidade da taxa de juros de fato não é afetada por eventos raros ou porque o tamanho da amostra é pequeno e ignora períodos importantes de ocorrência de eventos raros.

Para os casos nos quais não foi identificada a existência de impacto de eventos raros, é possível que os resultados tenham sido influenciados pelo tamanho da amostra, que foi pequeno. Como a amostra não foi de um período mais longo, muitos eventos raros importantes (como as Grandes Guerras Mundiais, por exemplo) não foram considerados nela. Além disso, em alguns casos os períodos que foram determinados como sendo eventos raros também podem ter sido influenciados pelo baixo tamanho da amostra, uma vez que acabou sendo dado o

mesmo peso (por ser tratar de uma dummy) para variações no PIB de magnitudes

bastante diferentes. Além dessas limitações mais comuns, existem outras que também são importantes e que podem ser uma direção para pesquisas posteriores sobre eventos raros e volatilidade. Primeiro, nem sempre os eventos raros estão

associados fortemente às variações no PIB (como o 11 de setembro e o Black

Monday, por exemplo) e, portanto, outras formas de medir a ocorrência de eventos

REFERÊNCIAS

Asthana, V. (2010). “Asset Pricing with Spirit of Capitalism in a Rare Disaster Framework”. Working Paper.

Azar, S.A. (2004). “Excess volatility in the US stock market: evidence to the contrary”. Applied Financial Economics, 14, 1307–1311

Barro, R.J. (2006). “Rare disasters and asset markets in the twentieth century”. The

Quarter Journal of Economics ,121, no. 3: 823-866.

Benartzi, S., Thaler, R.H.(1995). “Myopic Loss Aversion and the Equity Premium

Puzzle”. The Quarterly Journal of Economics, Vol. 110, No. 1, 73-92.

Bollerslev, T. (1986). “Generalized Autoregressive Conditional Heteroskedasticity”.

Journal of Econometrics, 31:307-327.

Bulkley, G., Harris, R.D.F. (1997). “Irrational analysts’ expectations as a cause of

excess volatility in stock prices”. The Economic Journal, 107, 359-371.

Campbell, J.Y., Shiller, R.J. (1988). “The dividend-price ratio and expectations of

future dividends and discount factors”. Review of Financial Studies, 1, páginas

195-228.

Cochrane, J.H., (1992). “Explaining the variance of price-dividend ratio”. Review of

Financial Studies 5, 243-280.

Constantinides, G.M. (1990). “Habit Formation: A Resolution of the Equity Premium

Puzzle”. The Journal of Political Economy, Vol. 98, No. 3. 519-543.

Cutler, D.M., Poterba, J.M., Summers, L.H. (1989). “What moves stock prices?”.

Journal of Management Portfolio.15 (3): 4-12.

Dow, J., Werlang, S.R.C. (1992). “Excess Volatility of Stock Prices and Knightian

uncertainty”. European Economic Review 36. 000-000.

Epstein, L.G., Zin, S.E. (1989). “Substitution, Risk Aversion, and the Temporal Behavior of Consumption and Asset Returns: A Theoretical Framework”. Econometrica, Vol. 57, No. 4. (Jul., 1989), pp. 937-969.

Farhi, E., Gabaix, X., (2011). “Rare Disasters and Exchange Rates”. Working Paper. Harvard University.

Flood, R., Hodrick, R. (1986). “Asset Price Volatility, Bubbles, and Process

Switching.” Journal of Finance, 41, 831-843.

Gabaix, X. (2009a). “A Simple Unified Exactly Solved Framework for Ten Puzzles in Macro Finance”. Working paper.

Gabaix, X. (2010). “Variable Rare Disasters: An Exactly Solved Framework for Ten Puzzles in Macro-Finance”. Working Paper, NYU Stern.

Guo, K. (2010). “Exchange rates and asset prices in an open economy with rare disasters”. Working Paper, Harvard University.

Hodrick, R.J., (1992). “Dividend yields and expected stock returns: Alternative

procedures for inference and measurement”. Review of Financial Studies 5, p.

357-386.

Jobert, A., Platania, A. e Rogers, L.C.G. (2006). “A Bayesian solution to the equity premium puzzle”. Working Paper.

Keim, D.B., Stambaugh, R.F. (1986). “Predicting returns in the stock and bond

markets”. Journal of Financial Economics 17, 357-390.

LeRoy, S.F., Porter, R.D. (1981). “The present-value relation: Tests based on implied

variance bounds”. Econometrica 49, 555-574.

Lucas, R.E. (1978). “Asset Prices in an Exchange Economy”. Econometrica, 46,

1429-1445.

Mehra, R., Prescott, E.C. (1985). “The Equity Premium: A Puzzle”. Journal of

Monetary Economics, 15, 145-161.

Mehra, R., Prescott, E.C. (1988). “The Equity Risk Premium: A Solution?”. Journal of

Monetary Economics, 22, 133-136.

Otrok, C., Ravikumar, B., Whiteman, C.H. (2000). “Habit Formation: A Resolution of the Equity Premium Puzzle?”. Working Paper.

Pollard, M.C. (2009). “Winner Bias and the Equity Premium Puzzle”. Working Paper.

Rietz, T.A. (1988). “The Equity Risk Premium: A Solution”. Journal of Monetary

Economics, 22, 117-131.

Roche, M.J. (2005). “The equity premium puzzle and decreasing relative risk aversion”. Working Paper.

Shiller, R. J., (1981). “Do stock prices move too much to be justified by subsequent

changes in dividends?”. American Economic Review 7, páginas 421-436.

Shiller, R.J. (1984). “Stock Price and Social Dynamics”. Brookings Papers on

Silveira, M.A.C., Barcinski, A., Almeida, B.C.D.P., Garcia, M.G.P. (1996). “Estimação da Volatilidade do Retorno das Ações Brasileiras - Um Método Alternativo à Família GARCH”. Working Paper.

Timmermann, A.G. (1993). “How learning in financial markets generates excess

volatility and predictability in stock prices”. The Quarterly Journal of Economics, 108,

1135—1145.

Washter, J. A. (2010). “Can time-varying risk of rare disasters explain aggregate stock market volatility?”. Working Paper.

West, K. (1987). “A Specification Test for Speculative Bubbles”. Quarterly Journal of

Economics 102, 553-580.

West, K. (1988). “Dividend Innovation and Stock Price Volatility”. Econometrica, 56.

APÊNDICE A – Modelos GARCH de índices de ações com os melhores graus de ajuste de acordo com o Akaike info criterion

Tabela 7 – Estimação de processos GARCH incluindo a variável menor2 como

regressora – S&P 500 (Estados Unidos)

Ordem Coeficiente

4

Erro-padrão Estatística-z P-valor Akaike Schwarz Hannan-Quinn

(5,3) 0,000903 0,000305 2,956809 0,0031 -3,4731 -3,3624 -3,4290 (5,4) 0,002187 0,001068 2,048990 0,0404 -3,4640 -3,3422 -3,4155 (3,3) 0,001178 0,000885 1,330133 0,1834 -3,4509 -3,3623 -3,4156 (9,2) 0,002087 0,000849 2,456775 0,0140 -3,4471 -3,3032 -3,3898 (3,4) 0,001276 0,000926 1,378025 0,1682 -3,4465 -3,3469 -3,4068 (6,4) 0,001347 0,001093 1,231784 0,2180 -3,4370 -3,3042 -3,3841 (7,2) 0,004179 0,001303 3,207399 0,0013 -3,4358 -3,3140 -3,3873 (6,2) 0,001495 0,000644 2,321433 0,0203 -3,4340 -3,3233 -3,3900

Fonte: calculado pelo autor.

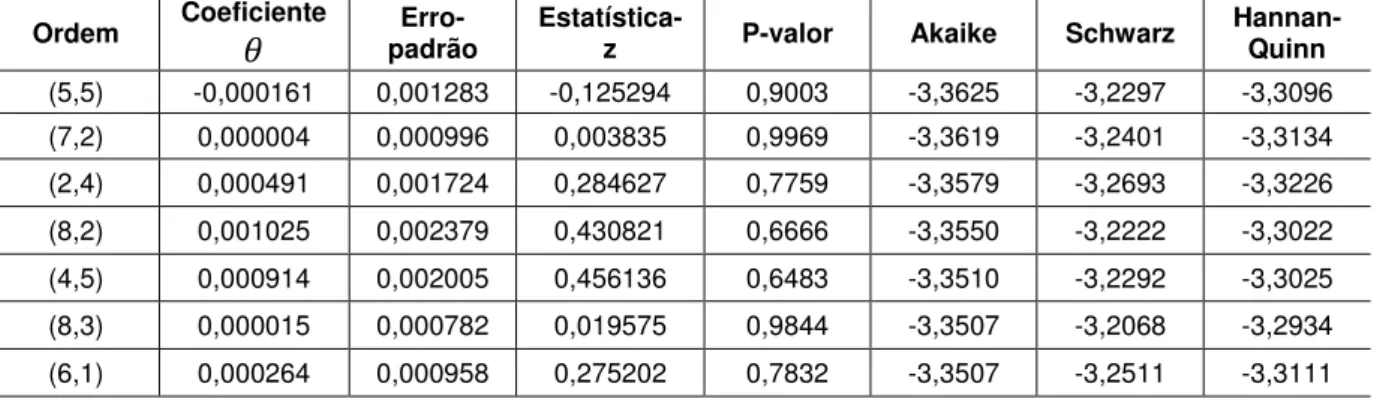

Tabela 8 – Estimação de processos GARCH incluindo a variável menor2 como

regressora – S&P/TSX Composite (Canadá)

Ordem Coeficiente

4

Erro-padrão Estatística-z P-valor Akaike Schwarz Hannan-Quinn

(5,5) -0,000161 0,001283 -0,125294 0,9003 -3,3625 -3,2297 -3,3096 (7,2) 0,000004 0,000996 0,003835 0,9969 -3,3619 -3,2401 -3,3134 (2,4) 0,000491 0,001724 0,284627 0,7759 -3,3579 -3,2693 -3,3226 (8,2) 0,001025 0,002379 0,430821 0,6666 -3,3550 -3,2222 -3,3022 (4,5) 0,000914 0,002005 0,456136 0,6483 -3,3510 -3,2292 -3,3025 (8,3) 0,000015 0,000782 0,019575 0,9844 -3,3507 -3,2068 -3,2934 (6,1) 0,000264 0,000958 0,275202 0,7832 -3,3507 -3,2511 -3,3111

Fonte: calculado pelo autor.

Tabela 9 – Estimação de processos GARCH incluindo a variável menor2 como

regressora – FT 30 (Reino Unido)

Ordem Coeficiente

4

Erro-padrão Estatística-z P-valor Akaike Schwarz Hannan-Quinn

(5,3) 0,003136 0,000831 3,771530 0,0002 -3,4571 -3,3464 -3,4130 (6,3) 0,003563 0,000878 4,057617 0,0000 -3,4470 -3,3253 -3,3986 (9,2) 0,001343 0,000550 2,441434 0,0146 -3,4464 -3,3025 -3,3892 (7,2) 0,001867 0,000623 2,994290 0,0028 -3,4454 -3,3236 -3,3969 (7,7) 0,002310 0,000705 3,278341 0,0010 -3,4424 -3,2653 -3,3719 (7,4) 0,001806 0,000614 2,939980 0,0033 -3,4410 -3,2971 -3,3837 (9,6) 0,001900 0,000792 2,400829 0,0164 -3,4402 -3,2521 -3,3653