EPGE

–

ESCOLA BRASILEIRA DE ECONOMIA E FINANÇAS

ANA PAULA CAMARA LEAL DE SÁ LUCAS HASENCLEVER

PROJEÇÃO DE PREÇOS DO MINÉRIO DE FERRO:

UMA ANÁLISE DO COMPORTAMENTO E DA EFICIÊNCIA DA

PROJEÇÃO NO CURTO PRAZO

ANA PAULA CAMARA LEAL DE SÁ LUCAS HASENCLEVER

PROJEÇÃO DE PREÇOS DO MINÉRIO DE FERRO:

UMA ANÁLISE DO COMPORTAMENTO E DA EFICIÊNCIA DA

PROJEÇÃO NO CURTO PRAZO

Dissertação de Mestrado apresentada à

Escola de

Pós-Graduação em Economia da Fundação

Getúlio Vargas

como requisito para a obtenção do título de

Mestre em Finanças

Área de Concentração: Series Temporais

Orientador: Rafael Chaves Santos

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Hasenclever, Ana Paula Camara Leal de Sá Lucas.

Projeção de preços do minério de ferro: uma análise do comportamento e da eficiência da projeção no curto prazo / Ana Paula Camara Leal de Sá Lucas Hasenclever. - 2015.

38 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Rafael Chaves Santos. Inclui bibliografia.

1. Minérios de ferro – Preços. 2. Mínimos quadrados. 3. Passeio aleatório (Matemática). 4. Análise de séries temporais. 5. Modelos econométricos. I. Santos, Rafael Chaves. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

AGRADECIMENTOS

Aos meus pais Ana Lucia e Luiz Sá Lucas que sempre acreditaram em mim, me

estimularam a correr atrás dos meus ideais e vibraram com as minhas conquistas. À

minha irmã Ana Carolina Sá Lucas que sempre se orgulhou de mim e esteve ao meu

lado. Aos meus avós por acreditarem em mim e participarem ativamente da minha

educação. Ao meu marido Andreas Hasenclever pelo companheirismo e por me

estimular a enfrentar os desafios da vida com amor e paciência incondicionais. Aos

meus amigos que me apoiam e não medem esforços para estarem presentes sempre.

À Vale por investir na minha carreira e me incentivar a estudar. Ao meu orientador

Rafael Chaves Santos pela paciência, dedicação e aprendizado na elaboração deste

trabalho. Aos coordenadores, professores, alunos e funcionários da FGV pelo

RESUMO

Propomos um modelo econométrico reduzido para explicar a variação mensal dos

preços de minério de ferro para o período entre janeiro de 2008 e julho de 2015 e o

utilizamos para realizar projeções mensais a partir de janeiro de 2012. Em seguida,

foram realizadas quarenta e quatro projeções de seis meses cada usando um VAR

reduzido para estimar regressores incluídos no modelo. Os resultados mostram que os

preços gerados pelo modelo objetivo deste estudo apresentam incerteza inferior aos

preços gerados através do random walk. Estes resultados se mantêm para o horizonte

de seis meses considerado. Adicionalmente, a média de preços de minério de ferro

para 2015, considerando os preços realizados entre janeiro e julho e a projeção para os

últimos cinco meses corresponde à média das expectativas do mercado,

proporcionando uma tese para relatórios de banco.

Palavras-chave: Preços de minério de ferro, Método dos Mínimos Quadrados

ABSTRACT

We propose a reduced econometric model to explain the monthly variation of iron ore

prices between January 2008 and July 2015 and use it to access the performance of

monthly projections starting as of January 2012. Then, we perform forty four projections

of six months each using a reduced VAR to project regressors included on the model.

Our results show that the prices generated by our model present lower volatility and

uncertainty than prices generated by random walk. Such results hold for the six

projection horizon considered. Moreover, considering the price projections for August

through December and the actual average price for the first seven months of 2015, our

model virtually matches the average market expectations, providing a story-telling for

bank reports.

Keywords: iron ore prices, Ordinary Least Squares Methodology, random walk and

Sumário

Introdução ... 9

Base de Dados ... 13

O Modelo Mensal de Preços ... 19

Interpretação dos Resultados do Modelo Mensal de Preços ... 21

Projeção das Variáveis ... 23

Projeção dos Preços de Minério de Ferro ... 25

Análise da Eficiência das Projeções de Preços ... 27

Conclusão ... 31

Referências Bibliográficas ... 32

Introdução

O minério de ferro não é uma commodity comum, uma vez que são necessárias

especificações bem definidas para utilização no processo produtivo do aço. “O produto

vendido passa por diversas misturas de diferentes minérios para que tenha as

especificações físico-químicas, como teor de ferro e impurezas, que o cliente necessita.” (Franco 2008)

Adicionalmente, outros fatores como a falta de produtos substitutos, reduzida

quantidade de produtores e concentração de consumidores levou o preço do minério

de ferro transacionado no mercado transoceânico a ser determinado, até a primeira

década dos anos 2000 pelo sistema de benchmark. A partir da primeira década do

século XXI, a demanda pelo produto evoluiu rapidamente com o crescimento da

produção siderúrgica principalmente na China. No curto prazo, o aumento da demanda

não foi absorvido pelos tradicionais produtores, fato que resultou em aumento dos

preços de minério. Surgiram então na China, pequenos produtores que embora

apresentassem altos custos de produção e baixa qualidade, encontraram

consumidores dispostos a pagar valores mais elevados que o preço benchmark. Aos

poucos, o sistema de benchmark foi perdendo força, embora tenha prevalecido durante

a primeira década do século XXI.

A crise financeira de 2008 freou o consumo global de aço e minério de ferro,

derrubando de vez o sistema benchmark. Durante a crise, o mercado spot passou a ser

utilizado, porem uma recuperação dos preços a partir de 2010 resultou num novo

sistema de determinação de preços baseado na média do mercado observada nos três

meses anteriores.

Atualmente existem diversas formas de precificar de minério de ferro, sendo a maioria

baseada no preço spot. Os três principais índices de mercado spot de preços de

Bulletin. A evolução mensal de preços para o minério fino com teor de ferro de 62%

baseada no IODEX desde a data inicial em junho 2008 a julho de 2015 segue abaixo.

0 20 40 60 80 100 120 140 160 180 200 20 08 M 6 20 08 M 9 20 08 M 12 20 09 M 3 20 09 M 6 20 09 M 9 20 09 M 12 20 10 M 3 20 10 M 6 20 10 M 9 20 10 M 12 20 11 M 3 20 11 M 6 20 11 M 9 20 11 M 12 20 12 M 3 20 12 M 6 20 12 M 9 20 12 M 12 20 13 M 3 20 13 M 6 20 13 M 9 20 13 M 12 20 14 M 3 20 14 M 6 20 14 M 9 20 14 M 12 20 15 M 3 20 15 M 6

Evolução de Preços do Minério de Ferro

IODEX

Figura 1: Preços reais de minério de ferro (USD/ton) Fonte: www.platts.com

Por ser transacionado no mercado global, o preço spot do minério de ferro flutua com

mudanças na indústria internacional e apresenta comportamento extremamente volátil.

A alta volatilidade dos preços torna difícil a sua projeção, especialmente para o curto

prazo.

A procura por modelos com capacidade de realizar projeções de preços e outras

variáveis econômicas é recorrente na literatura de finanças. Garantir que estes estudos

apresentem resultados com precisão adequada é fundamental, pois muitas vezes estas

projeções orientam importantes tomadas de decisão. Este trabalho se insere neste

contexto, uma vez que tem como objetivo explicar a variação dos preços do minério de

ferro, realizar projeções dos preços spot e analisar a precisão dos resultados obtidos

comparando-os com os resultados do random walk.

A literatura encontrada neste sentido é relativamente recente e geralmente aborda

projeções de taxas de câmbio e preços de commodities, mais especificamente projeção

precisão de previsões fora da amostra de diversos modelos vis-à-vis às previsões do

passeio aleatório ou random walk.

É comum na literatura existente encontrar modelos de projeção que apresentam

dificuldade de superar o random walk. Pioneiros na comparação de seus resultados de

previsões de taxas de câmbio com o random walk, Meese e Rogoff (1983) mostraram

que previsões elaboradas através do random walk se mostraram mais eficientes do que

projeções elaboradas através de modelo de séries de tempo univariados, VAR e

modelo estrutural. Duas décadas depois, Kilian e Taylor (2003) também apresentaram

dificuldade de superar o random walk em projeções de taxas de câmbio. Segundo os

autores, a incapacidade de superar o random walk não necessariamente está

relacionada à má especificação dos modelos e de seus fundamentos econômicos, mas

pode ser consequência do curto espaço de tempo que restringe os o número de

observações para a análise empírica.

Por outro lado, estudos elaborados para projeções de preços de commodities

apresentaram resultados superiores ao serem comparados aos resultados do random

walk. Alquist, Kilian e Vigfusson (2011) argumentam que a referência natural para as

previsões de preço de petróleo é o random walk, uma vez que as mudanças no preço

spot são imprevisíveis e, portanto, a melhor previsão para estes preços seria, em

teoria, o preço atual. Contudo, os autores demonstraram através da análise dos Erros

Quadráticos Médios (EQM) dos modelos auto-regressivos e VAR elaborados e do

random walk que a série de preços desta commodity não segue o Movimento

Browniano. Os resultados dos modelos elaborados apresentaram projeções de preços

mais precisas do que os resultados que utilizavam os preços atuais.

Em outro estudo realizado para preços de diferentes commodities1, Reeve e Vigfusson

(2011) também mostraram que previsões baseadas nos preços futuros apresentam

1 Reeve e Vigfusson analisaram o comportamento dos preços em três setores de commodities: energia

resultados mais eficientes do que as projeções baseadas no random walk para o curto

prazo. A medida de precisão utilizada pelos autores foi a razão entre o EQM dos

preços futuros e da alternativa estudada para diferentes horizontes de previsão. O

desempenho dos dois modelos é equivalente quando o resultado é igual a 1 e o

modelo proposto supera o random walk para resultados menores que 1. Os autores

chamam atenção para o fato de que os preços futuros em média superam o random

walk por uma margem considerável quando há uma diferença relevante entre os preços

spot e preços futuros das commodities.

O presente trabalho faz uso do Método dos Mínimos Quadrados Ordinários para

elaborar o Modelo Mensal de Preços, que realiza projeções de preço para um horizonte

de seis meses. A eficiência dos resultados é medida tomando como referência o

modelo de random walk para previsões fora da amostra. De forma a calcular o peso do

desvio padrão dos erros sobre a distribuição são calculados os Coeficientes de

Variação dos Erros (CVE) para ambos os modelos. O coeficiente de variação permite a

comparação da volatilidade dos erros dos modelos estudados neste trabalho. Assim

como os estudos citados para projeções de preços de commodities, o Modelo Mensal

de Preços mostrou-se mais eficiente no período analisado, apresentando uma

distribuição com amplitude de preços inferior à previsão com o random walk. Testou-se

realizar projeções para períodos superiores a seis meses, porém os resultados obtidos

apresentaram incerteza superior ao random walk e, portanto, foram excluídos desta

análise.

O trabalho está estruturado da seguinte forma: a segunda seção aborda as séries de

dados utilizadas nas projeções; a terceira seção apresenta o modelo econométrico que

explica a variação do preço do minério de ferro e seus resultados dentro da amostra;

na quarta seção são realizadas as projeções das séries através do VAR; na quinta

seção são apresentados os resultados fora da amostra, comparando-os aos resultados

Base de Dados

O modelo elaborado no presente estudo considera como variável dependente o retorno

dos preços de minério de ferro e tem como independentes os retornos das seguintes

variáveis exógenas: preço futuro de commodities metálicas medido pelo Continuous

Commodity Index (CCIM) para metais, estoque de minério de ferro nos portos da China

(IOPORT_CHINA), importação de minério de ferro pela China (IOIMPORT_CHINA),

cesta de moedas medida pelo Trade Weighted U.S. Dollar Index (TWEXMMTH) e

volatilidade medida pelo Chicago Board Options Exchange Market Volatility Index

(VIX_INDEX). Todas as variáveis foram obtidas para o período de janeiro de 2008 e

julho de 2015.

Existem diversos estudos em relação aos fatores que levam ao fenômeno de

movimento conjunto nos preços das commodities, o co-movement. Pindyck e

Rotemberg (1990) mostraram que alterações nas variáveis macroeconômicas tais

como inflação, demanda agregada, taxas de juros e câmbio afetam a oferta e demanda

de diferentes commodities, apresentando impacto direto nos preços. O Continuous

Commodity Index é um índice da Thomson Reuters composto de preços futuros de

commodities de diferentes setores como energia, metais e agropecuárias. De forma a

capturar o efeito de co-movement entre o preço dos metais e do minério de ferro, o

Continuous Commodity Index de metais preciosos foi testado e as médias das

observações mensais entre janeiro de 2008 a julho de 2015 foram incluídas na análise.

O acelerado processo de urbanização e industrialização na China nos últimos anos fez

Figura 2: Produção anual de minério de ferro, carvão e aço na China Fonte: Sugawa (2010)

A produção de minério de ferro mundial era estável entre 800 e 900 Mt até o ano 2000,

quando um aumento na produção coincidiu com um aumento da importação do produto

pela China. Em 2010, a China já havia se tornado responsável por 50% do comércio

global de minério de ferro. O aumento da participação da China no mercado global

gerou uma série de impactos, principalmente nos preços do produto. Segundo Hellmer

e Ekstrand (2012), o aumento de preço no início do século XXI está altamente

correlacionado com o aumento da demanda por parte da China, que foi o único país

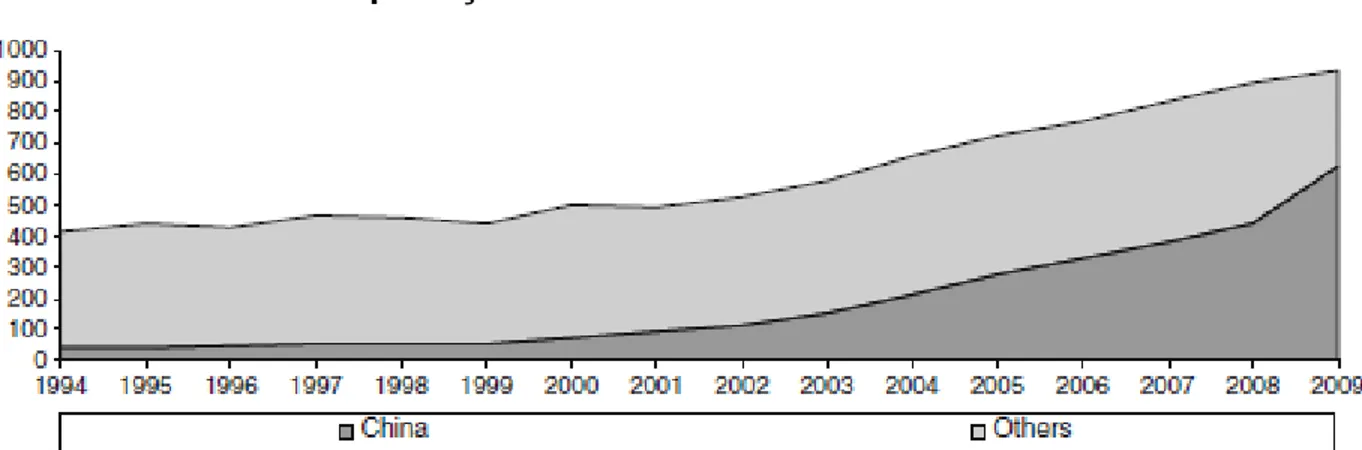

Figura 3: Importação mundial de minério de ferro entre 1994 e 2009 Fonte: Hellmer e Ekstrand (2012)

Figura 4: Importação de minério de ferro pela China e preços de minério de ferro

Fonte: Hellmer e Ekstrand (2012)

Para aumentar o poder explicativo do modelo em relação à variável endógena, foram

incluídas as seguintes variáveis exógenas relacionadas à demanda de minério de ferro

na China: importação e estoque de minério de ferro nos portos da China2. Ambas as

séries têm como fonte a UMETAL Iron Ore Data. Para a importação de minério de ferro

foi utilizada a média mensal para os meses entre janeiro de 2008 e junho de 2015.

Para o mês de julho de 2015, foi utilizada a mesma média do mês anterior, pois os

dados não haviam sido divulgados até o fechamento do material do presente trabalho.

As informações de estoque de produto nos portos chineses são dados da última

sexta-feira de cada mês entre janeiro de 2008 e julho de 2015.

Como o minério de ferro é cotado em dólar americano, uma apreciação ou depreciação

desta moeda em relação às outras moedas poderia ter desempenho relevante na

determinação do seu preço. Chen, Rogoff e Rossi (2008) verificaram a existência de

relação entre variações nos preços de commodities e flutuações na taxa de câmbio e

comprovou que taxas de câmbio podem ser utilizadas na previsão do preço futuro de

commodities. Portanto, foi incluído neste estudo um índice utilizado para medir o valor

do dólar americano em relação a outras moedas, o Trade Weighted U.S. Dollar Index.

Foram utilizadas as médias dos dados mensais obtidos no Federal Reserve Bank of St.

Louis (FRED) entre janeiro 2008 e julho 2015.

Ao estudar os super ciclos das commodities, Jacks (2013) observou que booms e busts

nos preços estavam fortemente associados aos períodos de maior volatilidade nos

preços das commodities. Incluiu-se então no modelo a observação do último dia útil de

cada mês da medida de volatilidade implícita do índice S&P 500. A série foi obtida no

FRED de janeiro 2008 a julho de 2015.

Conforme mencionado anteriormente, a crise de 2008 reduziu o consumo de minério

de ferro e aço mundial, impactando diretamente o preço que chegou a apresentar uma

variação mensal de -37% em outubro. De forma a forma a expurgar estes impactos na

2 A UMETAL monitora 19 portos Chineses: Dalian, Jingtang, Tianjin, Qindao, Rizhao, Lanshan,

análise deste estudo, foi inserida uma variável dummy nos meses de setembro e

outubro de 2008.

-50% -40% -30% -20% -10% 0% 10% 20% 30%

20

08M

6

20

08M

9

20

08M

12

20

09M

3

20

09M

6

20

09M

9

20

09

M

12

20

10M

3

20

10M

6

20

10M

9

20

10M

12

20

11M

3

20

11M

6

20

11M

9

20

11M

12

20

12M

3

20

12M

6

20

12

M

9

20

12M

12

20

13M

3

20

13M

6

20

13M

9

20

13M

12

20

14M

3

20

14M

6

20

14M

9

20

14M

12

20

15M

3

20

15M

6

Volatilidade Mensal dos Preços do Minério de Ferro

Figura 5: Volatilidade mensal dos preços de minério de ferro entre junho 2008 e julho 2015.

Fonte: www.platts.com

18

0

,0 2,0 4,0 6,0 8,0

0 10 20 30 40 50 60 70 80 90 20 08 M 01 2 0 0 8 M 0 4 2 0 0 8 M 0 7 20 08 M 10 2 0 0 9 M 0 1 2 0 0 9 M 0 4 20 09 M 07 2 0 0 9 M 1 0 20 10 M 01 20 10 M 04 2 0 1 0 M 0 7 20 10 M 10 20 11 M 01 2 0 1 1 M 0 4 20 11 M 07 20 11 M 10 2 0 1 2 M 0 1 20 12 M 04 20 12 M 07 2 0 1 2 M 1 0 20 13 M 01 2 0 1 3 M 0 4 2 0 1 3 M 0 7 20 13 M 10 2 0 1 4 M 0 1 20 14 M 04 20 14 M 07 2 0 1 4 M 1 0 20 15 M 01 20 15 M 04 2 0 1 5 M 0 7

Ajuste Sazonal: Importação de Minério de Ferro

Original Ajuste Sazonal

Figura 6: Ajuste sazonal da série de importação de minério de ferro pela China

Fonte: UMETAL Iron Ore Data

O Modelo Mensal de Preços

Nesta seção será apresentado o modelo econométrico objetivo deste estudo, capaz de

explicar as variações no preço de minério de ferro e utilizá-lo para realizar projeções do

preço num horizonte de seis meses.

Para determinar o número de lags utilizado para cada variável, foi explorada a relação

temporal existente entre os valores observados das séries e o preço de minério de

ferro. Desta forma, a seguinte equação foi elaborada para o modelo:

X0t = c + α1 * X1 t + α2 * X2 t + α3 * X3 (t-1) + α4 * X4 (t-1) + α5 * X5 (t-1) + α6 * X6 + εt

Onde:

Variável Descrição

X0 DLog (Preço do Minério de Ferro)

X1 DLog (Preço futuro de commodities)

X2 DLog (Estoque de minério nos portos chineses)

X3 DLog (Importação de minério de ferro )

X4 DLog (Cesta de Moedas)

X5 DLog (Índice de Volatilidade)

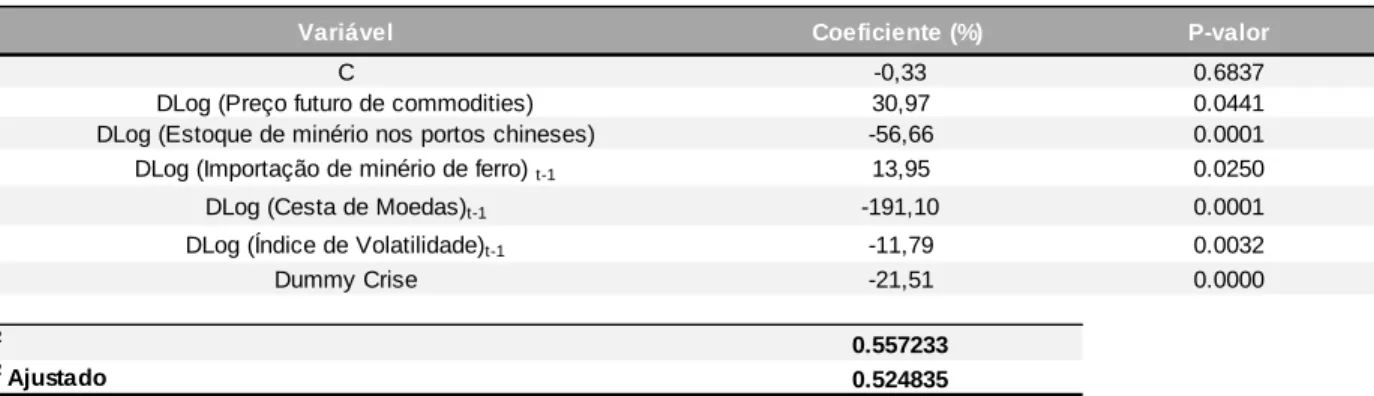

Seguem abaixo os resultados do modelo descrito acima. Foi utilizado o ajuste de

heterocedasticidade e autocorrelação consistente (HAC) nos erros-padrão e

covariância. O Modelo completo está disponível no Anexo 1 deste material.

Variável dependente: Dlog(Preço do Minério de Ferro) Amostra (ajustada): 2008M03 2015M07

Observações incluídas: 87 após ajustes

HAC standard errors & covariance (Bartlett kernel, Newey-West fixed bandwidth = 4.0000)

Variável Coeficiente (%) P-valor

C -0,33 0.6837

DLog (Preço futuro de commodities) 30,97 0.0441 DLog (Estoque de minério nos portos chineses) -56,66 0.0001 DLog (Importação de minério de ferro) t-1 13,95 0.0250

DLog (Cesta de Moedas)t-1 -191,10 0.0001

DLog (Índice de Volatilidade)t-1 -11,79 0.0032

Dummy Crise -21,51 0.0000

R2 0.557233

R2 Ajustado 0.524835

Tabela 1: Resultados dentro da amostra do Modelo Mensal de Preços

Todas as variáveis explicativas são estatisticamente significativas para um nível de confiança α = 5%.

Foram realizados testes nos resíduos para verificar a normalidade, auto correlação e

homocedasticidade dos mesmos. O Teste de White foi realizado para verificar se há

dispersão entre os dados do modelo em torno da reta de regressão ou se os mesmos

se encontram de forma mais homogênea. Como a Estatística F apresentou valor acima

de 10%, a hipótese nula de homocedasticidade foi aceita. O teste de White completo

encontra-se no Anexo 2 do material.

Para testar a presença de correlação serial nos resíduos da regressão, foi utilizado o

Teste de Breusch-Godfrey. A hipótese nula para este teste é de que não existe

correlação serial. Como a probabilidade Qui-quadrado apresentou valor superior a

10%, foi aceita a hipótese nula de não auto-correlação serial dos resíduos. O teste de

Para testar a normalidade dos resíduos foi escolhido o teste Jarque-Bera. Este teste

tem como hipótese nula a normalidade. Como o p-valor do teste apresentou valor

superior a 10%, foi aceita a hipótese nula. O teste Jarque-Bera econtra-se no Anexo 4

do material.

Interpretação dos Resultados do Modelo Mensal de Preços

Conforme esperado, os coeficientes das variáveis de estoque de minério nos portos da

China e cesta de moedas apresentaram valores negativos.

Um aumento nos estoques de minério de ferro pressiona o preço do produto para

baixo, confirmando a lei da oferta e demanda uma vez que a China é um grande

consumidor de minério de ferro. Uma apreciação do dólar americano frente às outras

moedas também tende a pressionar para baixo os preços do minério de ferro, cotado

em dólar americano. A eventual apreciação da moeda torna o produto mais caro para

os consumidores que possuem moedas diferentes do dólar. A tendência é que a

demanda pelo produto diminua, levando a uma redução no preço do minério de ferro.

O índice de volatilidade também apresentou relação negativa com a variação preço do

minério de ferro. Um aumento na volatilidade gera uma redução no preço. A figura 7

apresenta a relação observada entre a volatilidade e o preço do minério de ferro para o

período estudado. Pode-se observar que o aumento de volatilidade coincide com

períodos de redução do preço. Um aumento da volatilidade implica em uma aversão ao

risco maior, o que pode vir a gerar retração de investimento, causando uma redução no

Figura 7: Volatilidade e Preço de Minério de Ferro Fonte: www.platts.com e FRED

Por outro lado, os coeficientes das variáveis do preço futuro de commodities e

importação de minério pela China apresentaram valores positivos, ou seja, um aumento

no retorno destas variáveis tem impacto positivo no preço do minério de ferro. Estes

resultados também estão em linha com o esperado.

Os resultados obtidos do modelo foram comparados aos preços realizados do índice

IODEX. Como o IODEX passou a ser divulgado a partir de junho de 2008, dados de

preço de minério de ferro dos meses de janeiro a maio deste ano foram estimados

considerando um ajuste no teor de ferro dos preços disponíveis no índice da Metal

Bulletin para de 63 para 62%.

Segue abaixo um gráfico que ilustra a evolução dos retornos da série real do IODEX e

o resultado da regressão definida acima para previsões dentro da amostra:

0 10 20 30 40 50 60 70 0 20 40 60 80 100 120 140 160 180 200 20 08 M 6 20 08 M 10 20 09 M 2 20 09 M 6 20 09 M 10 2 0 1 0 M 2 20 10 M 6 2 0 1 0 M 1 0 20 11 M 2 2 0 1 1 M 6 20 11 M 10 2 0 1 2 M 2 20 12 M 6 2 0 1 2 M 1 0 20 13 M 2 2 0 1 3 M 6 20 13 M 10 2 0 1 4 M 2 20 14 M 6 2 0 1 4 M 1 0 20 15 M 2 2 0 1 5 M 6 Ín d ic e d e vo la ti li d ad e P re ço do m iné ri o de f e rr o (U SD /t

on) Preço do Minério de Ferro e Volatilidade do Mercado

-.2 -.1 .0 .1 .2

-.6 -.4 -.2 .0 .2 .4

2008 2009 2010 2011 2012 2013 2014 2015

Residual Actual Fitted

Figura 8: Retornos dos preços realizados e o resultado do Modelo Mensal (dentro da amostra)

Os retornos dos preços gerados pelo modelo apresentam comportamento semelhante

aos retornos da série de preços realizados entre janeiro de 2008 e maio de 2015.

Pode-se observar também que os resíduos não apresentam tendência e tem média

zero.

Projeção das Variáveis

Para realizar a projeção do comportamento futuro das séries a partir de julho de 2015,

foi utilizado um modelo de auto-regressão vetorial (VAR). A metodologia utilizada

permite que valores futuros de uma série sejam previstos tomando por base valores

atuais e passados. Considerando duas séries temporais X e Y, o modelo VAR com

uma defasagem é dado por:

Y1t = α11 + α12 *Y1 (t-1) + α13 *Y2 (t-1) + ε1t

Diferença

Retorno do Preço do Minério de Ferro: realizado

Y2t = α21 + α22 *Y1 (t-1) + α23 *Y2 (t-1) + ε2t

Generalizando para um modelo de k variáveis endógenas e p número de defasagens, o

modelo matricial é dado pela seguinte equação:

yt = A1 * yt-1 + ...+ Ap * yt-p + εt

onde yt, corresponde aos valores das variáveis defasadas e o errosão os valores k x 1

e A1 ... e Ap são matrizes k x k das constantes a serem estimadas. A matriz com os

resultados para as séries utilizadas encontra-se no Anexo 5 deste trabalho. Foram

considerados os lags 1 e 2 para cálculo do VAR.

A partir dos valores estimados apresentados no Anexo 5, foram calculadas projeções

para as variáveis do modelo. Como o modelo apresentado neste estudo visa realizar

projeções de preço de minério de ferro para um horizonte de seis meses, as séries

foram projetadas até janeiro de 2016. Os gráficos com os valores realizados (janeiro de

2008 a julho de 2015) e projetados (agosto 2015 a janeiro de 2016) encontram-se a

25

0

,0 0,2 0,4 0,6 ,80 1,0 1,2 1,4 1,6

2008M01 2008M05 2008M09 2009M01 2009M05 2009M09 2010M01 2010M05 2010M09 2011M01 2011M05 2011M09 2012M01 2012M05 2012M09 2013M01 2013M05 2013M09 2014M01 2014M05 2014M09 2015M01 2015M05 2015M09 2016M01 Milhares Pr e ç o F u tu ro d e C o m m o d iti e s 0 ,0 2 0 ,0 4 0 ,0 6 0 ,0 8 0 ,0 1 0 0 ,0 1 2 0 ,0 2008M01 2008M05 2008M09 2009M01 2009M05 2009M09 2010M01 2010M05 2010M09 2011M01 2011M05 2011M09 2012M01 2012M05 2012M09 2013M01 2013M05 2013M09 2014M01 2014M05 2014M09 2015M01 2015M05 2015M09 2016M01 Milhares E s to q u e d e Mi n é rio d e F e rr o n o s Po rto s 0 ,0 1 0 ,0 2 0 ,0 3 0 ,0 4 0 ,0 5 0 ,0 6 0 ,0 7 0 ,0 8 0 ,0 9 0 ,0 1 0 0 ,0 2008M01 2008M05 2008M09 2009M01 2009M05 2009M09 2010M01 2010M05 2010M09 2011M01 2011M05 2011M09 2012M01 2012M05 2012M09 2013M01 2013M05 2013M09 2014M01 2014M05 2014M09 2015M01 2015M05 2015M09 2016M01 Milhares Im p o rta ç ã o d e Mi n é rio d e F e rr o 0 ,0 1 0 ,0 2 0 ,0 3 0 ,0 4 0 ,0 5 0 ,0 6 0 ,0 7 0 ,0 8 0 ,0 9 0

,0 00,0

2008M01 2008M05 2008M09 2009M01 2009M05 2009M09 2010M01 2010M05 2010M09 2011M01 2011M05 2011M09 2012M01 2012M05 2012M09 2013M01 2013M05 2013M09 2014M01 2014M05 2014M09 2015M01 2015M05 2015M09 2016M01 C e s ta d e Mo e d a s 0

,0 0,0 0,0 0,0 0,0 0,1 0,1 0,1

Os resultados fora da amostra gerados pelo Modelo Mensal de Preços foram

comparados aos preços realizados pelo índice IODEX para o período. Os resultados do

Modelo Mensal de Preços apresentam comportamento semelhante aos preços

realizados, embora apresentem defasagem nas projeções como pode ser observado

abaixo. 0 20 40 60 80 100 120 140 160 20 12M 01 20 12M 03 20 12M 05 20 12M 07 20 12M 09 20 12M 11 20 13M 01 20 13M 03 20 13M 05 20 13M 07 20 13M 09 20 13M 11 20 14M 01 20 14M 03 20 14M 05 20 14M 07 20 14M 09 20 14M 11 20 15M 01 20 15M 03 20 15M 05 20 15M 07 20 15M 09 20 15M 11 20 16 M 01

Modelo Mensal de Preço vs. Realizado

Modelo Mensal de Preços IODEX

Figura 10: Projeções do Modelo Mensal de Preços e a média mensal observada pelo índice IODEX.

As projeções indicam uma leve recuperação do preço de agosto em relação a julho,

seguida de tendência de queda até o final do ano. Com base nos preços realizados até

julho e considerando as projeções do Modelo Mensal de Preços até dezembro, o ano

de 2015 apresentará uma média anual de USD 56,2/ton, a menor desde a origem do

IODEX. Ainda de acordo com o modelo, o preço de janeiro de 2016 reduz ainda mais,

apresentando uma média mensal de USD 49,77/ton.

FY

Real Real Real Real Real Real Real Projetado Projetado Projetado Projetado Projetado Projetado Projetado jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul/15 ago/15 set/15 out/15 nov/15 dez/15 2015 jan/16

67,60 62,90 57,03 51,88 60,96 62,62 52,22 53,17 52,53 51,76 50,82 50,33 56,15 49,77

IODEX Modelo Mensal de Preços

Tabela 2: Tabela de preços realizados e projetados para o final de 2015 e janeiro de 2016.

O preço médio projetado pelo modelo para 2015 corresponde à média das expectativas

USD/ton 2015 2016

Barclays 54,00 54,00 Macquarie 56,00 56,00 Citibank 50,00 40,00

UBS 56,00 50,00

WoodMackenzie 59,00 57,00 Deutsche Bank 55,00 56,00 BofA-ML 55,00 50,00 TD Securities 62,00 66,00 Credit Suisse 56,00 45,00 Commerzbank 60,00 65,00 Morgan Stanley 57,00 65,00 Itau Unibanco 57,00 54,00 Westpac 56,00 60,00 Goldman Sachs 52,00 44,00 JP Morgan 51,00 50,00

HSBC 54,00 53,00

Standard Bank 55,00 53,00

RBCCM 59,00 55,00

Numis 55,00 59,00

Média 55,74 54,32

Tabela 3: Expectativa de preços de minério de ferro para 2015 e 2016 segundo analistas de mercado no segundo trimestre de 2015. Fonte: Reuters

Análise da Eficiência das Projeções de Preços

A Figura 11 apresenta as projeções realizadas pelo modelo em diferentes instantes do

tempo, representadas pelas linhas azuis, e o preço médio mensal realizado,

representado pela linha preta. O modelo apresenta projeções de alta, queda e

estabilidade de preços, indicando que mais do que replicar a tendência das series, o

modelo adiciona informação ao considerar comportamento conjunto das variáveis e

Figura 11: Projeções de preços em USD/ton para diferentes instantes do tempo

As projeções fora da amostra do Modelo Mensal de Preços e do random walk são

comparadas ao preço realizado do período entre janeiro 2012 a julho de 2015.

Observa-se que ambos os modelos apresentam uma defasagem na previsão quando

comparados aos preços realizados, embora possuam uma boa aderência à série

0 20 40 60 80 100 120 140 160 2 0 12 M 01 2 0 12 M 03 2 0 12 M 05 2 0 12 M 07 2 0 12 M 09 2 0 12 M 11 2 0 13 M 01 2 0 13 M 03 2 0 13 M 05 2 0 13 M 07 2 0 13 M 09 2 0 13 M 11 2 0 14 M 01 2 0 14 M 03 2 0 14 M 05 2 0 14 M 07 2 0 14 M 09 2 0 14 M 11 2 0 15 M 01 2 0 15 M 03 2 0 15 M 05 2 0 15 M 07

Previsões de Preço vs. Realizado

Modelo Mensal de Preços IODEX Passeio Aleatório

(25) (20) (15) (10) (5) 5 10 15 20 25 2 0 12 M 01 2 0 12 M 03 2 0 12 M 05 2 0 12 M 07 2 0 12 M 09 2 0 12 M 11 2 0 13 M 01 2 0 13 M 03 2 0 13 M 05 2 0 13 M 07 2 0 13 M 09 2 0 13 M 11 2 0 14 M 01 2 0 14 M 03 2 0 14 M 05 2 0 14 M 07 2 0 14 M 09 2 0 14 M 11 2 0 15 M 01 2 0 15 M 03 2 0 15 M 05 2 0 15 M 07

Erros de Previsão fora da amostra

Modelo Mensal de Preços Passeio Aleatório

Figura 12: Projeção mensal do Modo Mensal de Preços e random walk - análise de previsão de preços e erros de previsão

Assim como em outros estudos de projeção citados neste trabalho, os erros gerados

pelas previsões do Modelo Mensal de Preços foram comparados aos erros de previsão

gerados pelo random walk. Contudo, o presente trabalho compara os CVE em termos

percentuais, avaliando o peso do desvio padrão sobre as distribuições dos mesmos,

como alternativa ao cálculo de Reeve e Vigfusson (2011) da razão entre os EQM dos

modelos.

Para o horizonte de seis meses analisado, a projeção gerada pelo Modelo Mensal de

walk, apresentando distribuição com amplitude de preços inferior à previsão utilizando

o random walk para o período.

Figura 13: Volatilidade dos erros do Modelo Mensal de Preços vis-à-vis os erros do random walk.

Se for considerada uma projeção com horizonte de um mês da data atual, o Modelo

Mensal de Preços apresenta desvios numa distribuição com CVE de 4% em torno da

média, enquanto a previsão com o modelo random walk apresenta uma distribuição de

preços com CVE de aproximadamente 8%. Há uma redução de cerca de 4% em

relação aos desvios relativos à média quando o Modelo Mensal de Preços é utilizado

para a projeção de um mês à frente. Isto significa que ao projetar o preço do minério de

ferro para agosto de 2015, o Modelo Mensal de Preços apresenta uma distribuição com

amplitude total de USD 4,25/ton, mais ou menos USD 2,12 em torno dos USD

53,17/ton projetados pelo modelo. As projeções realizadas pelo random walk

apresentam amplitude total de USD 8,25/ton, mais ou menos USD 4,12/ton em relação

ao preço realizado de julho de USD 52,22/ton. A diferença de volatilidade diminui

conforme o horizonte de previsão aumenta, chegando a aproximadamente 1% em

projeções para seis meses da data em questão.

A média das projeções dos analistas de mercado para 2016 é de USD 54,32/ton

conforme apresentado na Tabela 3. Considerando preço linear para o ano, compara-se

serem superiores às expectativas de mercado. Considerando as volatilidades

apresentadas acima e a variação entre cada projeção e a expectativa de mercado para

janeiro de 2016, a probabilidade do preço em janeiro de 2016 ser maior que o esperado

pelo mercado é de 34% utilizando o Modelo Mensal de Preços e de 44% utilizando o

random walk.

Conclusão

O aumento da participação da China no mercado global de minério de ferro resultou em

diversas alterações relevantes, sobretudo na metodologia de precificação do produto.

Este trabalho apresenta um modelo para projeções mensais do preço do minério de

ferro para o curto prazo e fornece evidências de que, para o horizonte de seis meses

analisado, o Modelo Mensal de Preços apresenta resultados mais eficientes do que os

resultados obtidos através do random walk. O Modelo Mensal de Preços reduz a

incerteza da projeção, medida pelo desvio padrão, em até 4% e apresenta previsões

direcionadas, deslocando a média da distribuição.

As previsões do modelo para os últimos cinco meses de 2015 apontam para uma

redução no preço do segundo semestre para USD 51,80/ton, comparado à média já

realizada de USD 60,5/ton no primeiro semestre. O modelo aponta que a apreciação

provável do dólar deve ter efeito dominante sobre um ligeiro aumento de importação de

minério de ferro pela China, contribuindo para a queda do preço do minério de ferro.

Uma redução nos preços do minério para o segundo semestre é esperada pelo

mercado que também projeta, para o ano calendário, um preço médio em torno de

USD 56/ton.

Referências Bibliográficas

ALQUIST, R.; KILIAN, L. e VIGFUSSON, R.J. (2011), Forecasting the Price of Oil. Social Science Research Network.

CHEN, Y.C.; ROGOFF, K. e ROSSI, B. (2008), Can Exchange Rates Forecast

Commodity Prices? The Quarterly Journal of Economics.

FRANCO, P.C.A. (2008), Modelo Estrutural de Previsão de Preço e Volume

Negociado de Minério de Ferro. EPGE – Dissertações, Mestrado em Finanças e

Economia Empresarial.

HELLMER, S. e EKSTRAND, J. (2012) The iron ore world market in the early

twenty-first century - the impact of the increasing Chinese dominance. Miner

Economics 25: 89-95.

JACKS, D.S. (2013) From Boom to Bust. NBER Working Paper Series, Working Paper 18874.

JACKSON, T. e LEONARD, M. (2000) Seasonal Adjustment Using the X12

Procedure. SAS Institute, Inc.

KILIAN, L. e TAYLOR, M. P. (2003) Why is it so difficult to beat the random walk

forecast of exchange rates? Journal of International Economics 60 (2003): 85-107.

KIM, J.K.; LIAO, K.; e TORNELL, A. (2014), Speculators’ Positions and Exchange Rate Forecasts: Beating Random Walk Models. Department of Economics, UCLA.

MEESE, R. A. e ROGOFF, K. (1983) Empirical Exchange Rate from the Seventies. Journal of International Economics, North-Holland Publishing Company.

PINDYCK, R.S.e ROTEMBERG, J.J. (1990) The Excess Co-movement of

Commodity Prices. The Economic Journal, Vol 100, No 403: 1173-1189.

REEVE, T.A. e VIGFUSSON, R.J. (2011) Evaluating the Forecasting Performance of

Commodity Futures Prices. Social Science Research Network.

SHISKIN, J.; YOUNG A.H. e MUSGRAVE J.C. (1967) The X-11Variant of the Census

Method II Seasonal Adjustment Program.

Apêndices

Anexo 1 – Resultados do Modelo Mensal de Preços

Dependent Variable: DLOG(PLATTS) Method: Least Squares

Date: 08/07/15 Time: 19:35

Sample (adjusted): 2008M03 2015M07 Included observations: 89 after adjustments

HAC standard errors & covariance (Bartlett kernel, Newey-West fixed bandwidth = 4.0000)

Variable Coefficient Std. Error t-Statistic Prob.

C -0.003348 0.008188 -0.408851 0.6837

DLOG(CCIM) 0.309734 0.151473 2.044816 0.0441

DLOG(IOPORT_CHINA) -0.566631 0.133038 -4.259171 0.0001 DLOG(IOIMPORT_CHINA(-1)... 0.139458 0.061081 2.283167 0.0250 DLOG(TWEXMMTH(-1)) -1.911001 0.457523 -4.176844 0.0001 DUMMY_CRISE -0.215120 0.037760 -5.697083 0.0000 DLOG(VIX_INDEX(-1)) -0.117926 0.038800 -3.039312 0.0032

Anexo 2 – Teste de White

Heteroskedasticity Test: White

F-statistic 1.211626 Prob. F(22,66) 0.2694

Obs*R-squared 25.60405 Prob. Chi-Square(22) 0.2691

Scaled explained SS 20.05117 Prob. Chi-Square(22) 0.5798

Test Equation:

Dependent Variable: RESID^2 Method: Least Squares Date: 08/10/15 Time: 18:38 Sample: 2008M03 2015M07 Included observations: 89

HAC standard errors & covariance (Bartlett kernel, Newey-West fixed bandwidth = 4.0000)

Collinear test regressors dropped from specification

Variable Coefficient Std. Error t-Statistic Prob.

C 0.005311 0.001656 3.207334 0.0021

DLOG(CCIM)^2 0.025195 0.140955 0.178743 0.8587

DLOG(CCIM)*DLOG(IOPORT_CHINA) -0.712660 0.353125 -2.018152 0.0476 DLOG(CCIM)*DLOG(IOIMPORT_CHINA(-1)... 0.039449 0.139767 0.282246 0.7786 DLOG(CCIM)*DLOG(TWEXMMTH(-1)) -0.445762 1.141487 -0.390510 0.6974 DLOG(CCIM)*DUMMY_CRISE -0.078609 0.099082 -0.793379 0.4304 DLOG(CCIM)*DLOG(VIX_INDEX(-1)) -0.020977 0.098996 -0.211894 0.8328

DLOG(CCIM) 0.037908 0.019973 1.897967 0.0621

DLOG(IOPORT_CHINA)^2 0.012877 0.256546 0.050194 0.9601 DLOG(IOPORT_CHINA)*DLOG(IOIMPORT... 0.112415 0.097936 1.147847 0.2552 DLOG(IOPORT_CHINA)*DLOG(TWEXMMT... 1.713986 0.773071 2.217114 0.0301 DLOG(IOPORT_CHINA)*DUMMY_CRISE -0.414718 0.495228 -0.837428 0.4054 DLOG(IOPORT_CHINA)*DLOG(VIX_INDEX... -0.061486 0.104305 -0.589490 0.5575 DLOG(IOPORT_CHINA) -0.021682 0.012165 -1.782265 0.0793 DLOG(IOIMPORT_CHINA(-1))^2 0.009815 0.028750 0.341398 0.7339 DLOG(IOIMPORT_CHINA(-1))*DLOG(TWE... 0.718246 0.357274 2.010348 0.0485 DLOG(IOIMPORT_CHINA(-1))*DLOG(VIX_I... -0.032667 0.026253 -1.244348 0.2178 DLOG(IOIMPORT_CHINA(-1)) -0.005204 0.004715 -1.103860 0.2737 DLOG(TWEXMMTH(-1))^2 0.838735 1.394655 0.601393 0.5496 DLOG(TWEXMMTH(-1))*DLOG(VIX_INDEX(... -0.250074 0.221455 -1.129235 0.2629 DLOG(TWEXMMTH(-1)) 0.043141 0.034797 1.239767 0.2195 DLOG(VIX_INDEX(-1))^2 -0.010605 0.018833 -0.563126 0.5753 DLOG(VIX_INDEX(-1)) 0.000669 0.003357 0.199234 0.8427

R-squared 0.287686 Mean dependent var 0.005263

Adjusted R-squared 0.050248 S.D. dependent var 0.007189 S.E. of regression 0.007006 Akaike info criterion -6.866120

Sum squared resid 0.003240 Schwarz criterion -6.222990

Log likelihood 328.5424 Hannan-Quinn criter. -6.606893

F-statistic 1.211626 Durbin-Watson stat 1.763178

Anexo 3 – Teste de Breusch Godfrey

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 0.837430 Prob. F(4,78) 0.5055

Obs*R-squared 3.664732 Prob. Chi-Square(4) 0.4533

Test Equation:

Dependent Variable: RESID Method: Least Squares Date: 08/10/15 Time: 18:40 Sample: 2008M03 2015M07 Included observations: 89

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 0.000158 0.008247 0.019154 0.9848

DLOG(CCIM) 0.014497 0.165720 0.087479 0.9305

DLOG(IOPORT_CHINA) 0.074642 0.192735 0.387277 0.6996 DLOG(IOIMPORT_CHINA(-1)... -0.014448 0.058498 -0.246983 0.8056 DLOG(TWEXMMTH(-1)) 0.055930 0.483970 0.115564 0.9083 DUMMY_CRISE -0.010554 0.060305 -0.175010 0.8615 DLOG(VIX_INDEX(-1)) -0.001115 0.040819 -0.027320 0.9783

RESID(-1) 0.049154 0.114123 0.430708 0.6679

RESID(-2) -0.005408 0.116360 -0.046478 0.9630

RESID(-3) 0.012937 0.116274 0.111263 0.9117

RESID(-4) -0.213375 0.120704 -1.767753 0.0810

R-squared 0.041177 Mean dependent var 3.74E-18

Anexo 4 – Teste de Jarque-Bera

0 1 2 3 4 5 6 7 8 9

-0.15 -0.10 -0.05 0.00 0.05 0.10 0.15

Series: Residuals

Sample 2008M03 2015M07 Observations 89

Mean -3.74e-18

Median 0.000651

Maximum 0.155153

Minimum -0.189788

Std. Dev. 0.071981

Skewness -0.174201

Kurtosis 2.867440

Jarque-Bera 0.515298

Anexo 5 – Estimativas VAR para as Séries

Vector Autoregression Estimates Date: 08/07/15 Time: 19:38

Sample (adjusted): 2008M04 2015M07 Included observations: 88 after adjustments Standard errors in ( ) & t-statistics in [ ]

DLOG(CCIM)

DLOG(IOPORT _CHINA)

DLOG(IOIMPO RT_CHINA)

DLOG(TWEXM MTH)

DLOG(VIX_IND EX)

DLOG(CCIM(-1)) 0.332980 -0.109801 0.395818 -0.021506 -0.376063 (0.13254) (0.09363) (0.29136) (0.04205) (0.54041) [ 2.51239] [-1.17276] [ 1.35851] [-0.51146] [-0.69588]

DLOG(CCIM(-2)) -0.139027 0.243442 0.302962 -0.005036 -0.726459 (0.12786) (0.09032) (0.28108) (0.04056) (0.52133) [-1.08737] [ 2.69529] [ 1.07786] [-0.12414] [-1.39346]

DLOG(IOPORT_CHINA(-1)) -0.074190 0.470106 -0.038472 -0.082980 0.540383 (0.14958) (0.10566) (0.32883) (0.04745) (0.60990) [-0.49600] [ 4.44903] [-0.11700] [-1.74863] [ 0.88602]

DLOG(IOPORT_CHINA(-2)) 0.079311 -0.009274 -0.050115 -0.038708 -0.252150 (0.15740) (0.11119) (0.34602) (0.04994) (0.64179) [ 0.50389] [-0.08341] [-0.14483] [-0.77516] [-0.39288]

DLOG(IOIMPORT_CHINA(

-1)) 0.002123 0.016575 -0.719657 -0.008994 -0.080446 (0.04849) (0.03425) (0.10660) (0.01538) (0.19771) [ 0.04379] [ 0.48390] [-6.75129] [-0.58466] [-0.40689]

DLOG(IOIMPORT_CHINA(

-2)) -0.014321 0.067085 -0.354466 0.004849 0.131446 (0.04772) (0.03371) (0.10492) (0.01514) (0.19460) [-0.30007] [ 1.98985] [-3.37855] [ 0.32023] [ 0.67548]

DLOG(TWEXMMTH(-1)) -0.190455 -0.100355 0.650980 0.187083 0.305855 (0.44584) (0.31495) (0.98013) (0.14145) (1.81792) [-0.42718] [-0.31863] [ 0.66418] [ 1.32264] [ 0.16824]

DLOG(TWEXMMTH(-2)) -0.206722 0.076028 0.678741 0.012441 -0.867377 (0.39165) (0.27667) (0.86099) (0.12425) (1.59693) [-0.52783] [ 0.27480] [ 0.78833] [ 0.10013] [-0.54315]

DLOG(VIX_INDEX(-1)) -0.045071 0.025149 -0.122881 0.024480 -0.202261 (0.02960) (0.02091) (0.06508) (0.00939) (0.12071) [-1.52245] [ 1.20253] [-1.88810] [ 2.60638] [-1.67557]

C -0.001791 0.001567 0.013702 0.003199 -0.011272 (0.00594) (0.00420) (0.01306) (0.00188) (0.02422) [-0.30150] [ 0.37338] [ 1.04938] [ 1.69769] [-0.46547]

R-squared 0.199716 0.343969 0.402039 0.249833 0.108322 Adj. R-squared 0.095783 0.258771 0.324381 0.152409 -0.007480 Sum sq. resids 0.217218 0.108399 1.049780 0.021863 3.611423 S.E. equation 0.053113 0.037520 0.116763 0.016851 0.216568 F-statistic 1.921587 4.037259 5.177090 2.564387 0.935409 Log likelihood 139.3178 169.9015 69.99867 240.3457 15.63575 Akaike AIC -2.916314 -3.611397 -1.340879 -5.212402 -0.105358 Schwarz SC -2.606647 -3.301730 -1.031212 -4.902735 0.204309 Mean dependent -0.002967 0.004058 0.008436 0.002996 -0.008501 S.D. dependent 0.055856 0.043580 0.142054 0.018303 0.215762

Determinant resid covariance (dof adj.) 4.37E-13 Determinant resid covariance 2.24E-13

Log likelihood 657.2224

Akaike information criterion -13.68687