i

FUNDAÇÃO GETULIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

PEDRO ALBUQUERQUE ZAPPA

G

overnança Corporativa e a Velocidade de Ajuste da Estrutura de

Capital das Empresas Brasileiras

ii

PEDRO ALBUQUERQUE ZAPPA

Governança Corporativa e a Velocidade de Ajuste da

Estrutura de Capital das Empresas Brasileiras

Dissertação apresentada à Banca Examinadora da Escola de Pós-Graduação em Economia da Fundação Getulio Vargas como exigência parcial para obtenção do título de Mestre em Finanças e Economia Empresarial, sob a orientação do Professor Marcelo Verdini Maia.

iii

PEDRO ALBUQUERQUE ZAPPA

Governança Corporativa e a Velocidade de Ajuste da Estrutura de Capital das Empresas Brasileiras

Dissertação apresentada à Banca Examinadora da Escola de Pós-Graduação em Economia da Fundação Getulio Vargas como exigência parcial para obtenção do título de Mestre em Finanças e Economia Empresarial, sob a orientação do Professor Marcelo Verdini Maia.

Banca Examinadora

_________________________________________ Prof. Marcelo Vedini Maia

(IAG/PUC-RJ)

_________________________________________ Prof. Pedro Cavalcanti

(EPGE/FGV-RJ)

_________________________________________ Prof. Claudio Barbedo

(IBMEC-RJ)

v

AGRADECIMENTOS

À minha família, especialmente meus pais, Guido e Peônia, pelo seu amor e carinho incondicional e imensa contribuição para minha formação pessoal e profissional.

À Bárbara, por estar integralmente ao meu lado, por todo seu amor, carinho e paciência que teve comigo ao longo de todo o período do mestrado.

Aos meus amigos, agradeço enormemente por me ajudarem a esquecer este trabalho, mesmo que por algumas horas, para que eu pudesse retomá-lo com a mente revigorada.

Aos meus amigos da Petrobras, em especial ao Bruno e ao Marcelo, companheiros neste mestrado, ao Rodolfo, Zacarias e Daniel, por incentivarem e possibilitarem meu ingresso no curso e ao Milton, que tanto contribuiu com suas revisões de texto e sugestões de redação, um especial obrigado.

vi

Resumo

O presente trabalho tem por objetivo analisar a relação entre governança corporativa e a velocidade de ajuste para a estrutura ótima de capital das empresas listadas na BM&FBovespa entre 1998 e 2009, sob o prisma da teoria do

Trade-Off Dinâmico. O nível de governança corporativa foi medido com base nos

segmentos de listagem diferenciada da BM&FBovespa, tendo sido utilizadas algumas variáveis de controle para a determinação da alavancagem ótima. Os resultados indicam que empresas com melhor governança têm menor grau de alavancagem e se ajustam mais rapidamente em direção ao ótimo.

Palavras chave: Estrutura de Capital, Governança Corporativa, Trade-Off

vii

Abstract

This study aims to examine the relationship between corporate governance and the speed of adjustment to the optimal capital structure of companies listed on BM&FBovespa between 1998 and 2009, from the perspective of the Dynamic Trade-Off Theory. The level of corporate governance was measured on the basis of different listing segments of the BM&FBovespa, with some control variables used to determine the optimal leverage. The results indicate that firms with better governance have lower degree of leverage and adjust more quickly towards the optimum.

viii

SUMÁRIO

1. INTRODUÇÃO ... 1

2. REVISÃO DE LITERATURA ... 5

3. METODOLOGIA E DADOS ... 12

3.1. Metodologia ... 12

3.2. Dados ... 16

3.2.1. Estatísticas Descritivas das Variáveis ... 18

4. RESULTADOS OBTIDOS ... 25

5. CONCLUSÃO ... 30

1

1. INTRODUÇÃO

O presente trabalho busca investigar se há realmente no Brasil uma relação entre a adoção de práticas de governança corporativa pelas empresas de capital aberto listadas na Bolsa de Valores de São Paulo (BOVESPA) e a dinâmica de ajuste na estrutura de capital destas empresas.

É um tema novo, pouco explorado no Brasil. O nosso estudo tem o objetivo principal de identificar, por via de um instrumental técnico-estatístico, se a esperada redução das assimetrias de informações entre acionistas controladores, gestores da companhia e os participantes do mercado, impacta efetivamente as práticas das empresas com relação à sua estrutura de capital. Para tal, utilizamos a base de dados disponibilizada pela BOVESPA, mais especificamente a de segmentos especiais de listagem para as empresas com regras rígidas de governança corporativa.

A literatura de finanças corporativas desenvolve o conceito de conflito agente-principal, sob o qual há um incentivo à expropriação de riqueza dos acionistas de uma empresa por parte dos seus representantes na administração, e os conseqüentes custos de agência. Neste contexto, a governança corporativa surge como uma forma de mitigar o conflito agente-principal, através da criação de mecanismos e incentivos claros em busca do alinhamento de interesses entre gestores e acionistas. Trabalhos empíricos anteriores já demonstraram que tanto os custos de agência, quanto a governança corporativa, afetam a estrutura de capital de uma companhia.

Em paralelo, várias teorias foram desenvolvidas buscando a explicação do processo que define a estrutura de capital de uma empresa. Dentre elas, a teoria do Trade-Off, na qual se baseia o presente trabalho. Nesta teoria é desenvolvido o

conceito de “estrutura ótima de capital”, decorrente do trade-off entre o benefício

fiscal da alavancagem financeira e o custo do financial distress (conceito que

2

ótimo de alavancagem, a indagação que se faz é, face a custos de ajuste, qual a velocidade com que elas se ajustam para o ótimo?

Dentre as possíveis formas de mitigar o conflito agente-principal, o acionista dispõe de instrumentos principais a alavancagem financeira e a governança corporativa. Estudos recentes mostram que a governança corporativa exerce ação substituta da alavancagem, agindo como um mitigador do conflito agente-principal: quanto melhor a governança, menor a necessidade de alavancagem financeira como forma de sinalização ao mercado de que os custos de agência são reduzidos.

Trabalhos empíricos anteriores já demonstraram que tanto os custos de agência, quanto a governança corporativa afetam a estrutura ótima de capital de uma companhia. No presente trabalho, buscamos avaliar o impacto que a existência de uma boa política de governança corporativa exerce na velocidade de ajuste da estrutura de capital de uma firma em direção ao seu ponto ótimo.

De acordo com o Teorema de Coase, nas situações em que as partes interessadas podem negociar sem custos, além de obterem benefícios mútuos, o resultado final das transações será eficiente, independentemente de como estejam definidos os direitos de propriedade. No caso da composição da estrutura ótima de capital, as empresas enfrentam altos custos de transação o que, pelo Teorema de Coase, é um fator impeditivo para que as empresas obtenham resultados eficientes na manutenção do ponto de alavancagem considerado ótimo.

3

Para elaborar o tema, assumimos que as firmas seguem a Teoria do Trade-Off

Dinâmico, que pressupõe o seguinte: (i) decisões de financiamento têm influência no valor atribuído a uma firma; (ii) há uma estrutura ótima de capital que maximiza este valor e (iii) há custos e fricções de mercado que impedem que a empresa esteja constantemente no ponto ótimo da estrutura de capital.

A metodologia escolhida para testar a hipótese do trabalho, foi a de regressão em dados de painel, de acordo com a técnica do Método Generalizado dos Momentos (GMM), proposta por Arelano e Bond. O modelo foi elaborado, assumindo que ocorrem ajustes parciais a cada ano na estrutura de capital das empresas, cujo objetivo seria atingir o ponto ótimo que maximiza o valor da firma.

De maneira a capturar a influência da governança corporativa na velocidade de ajuste, foi incluída uma interação entre uma dummy de governança e o nível de

alavancagem da empresa no mesmo período, ao passo que foram introduzidas também variáveis explicativas da estrutura ótima de capital, com características específicas a cada firma, que são comuns na literatura sobre o tema.

Os dados utilizados foram aqueles disponíveis para todas as empresas brasileiras de capital aberto negociadas na BOVESPA entre 1994 e 2009, incluindo informações de demonstrações financeiras e de mercado. Foram eliminados todos os cortes que não tinham observações completas das variáveis, bem como eliminamos as empresas que não possuíam no mínimo dois anos de informações. Também não foram incluídas na amostra empresas cuja alavancagem estava influenciada por regulação específica.

O resultado obtido mostrou que ao adotar práticas rígidas de governança corporativa, uma empresa que na média demorava 2,5 anos para atingir seu nível ótimo na estrutura de capital, passou a ajustá-lo em pouco mais de um ano, preticamente mantendo-se constantemente na sua estrutura ótima de capital.

4

5

2. REVISÃO DE LITERATURA

Nesta seção, buscamos estabelecer o conceito de estrutura de capital de uma firma e fazer uma breve revisão das diversas teorias que tratam do tema, bem como destacar alguns trabalhos empíricos realizados à procura de evidências que confirmassem cada uma das teorias.

A estrutura de capital de uma firma retrata o resultado final de suas decisões em relação a como e quando se endividar, realizar emissões de ações ou utilizar-se de geração interna de recursos para financiar um plano de negócio corporativo. Em face de excedentes de recursos, a estrutura de capital passa a ser resultado de decisões em relação a que passivo eliminar: quitar as dívidas, recomprar ações ou distribuir dividendos.

Em 1958, com seu trabalho seminal sobre os determinantes da estrutura de capital de uma firma, Modigliani e Miller apontaram sob quais condições o valor de uma firma se mostraria indiferente à sua estrutura de capital. Desta forma, introduziram um novo campo de pesquisa, tanto para economistas como para estudiosos de finanças, especialmente àqueles interessados nos métodos de financiamentos e do processo de escolha em determinada composição de financiamentos.

É consenso que as decisões de endividamento privam o acionista de parte de seu direito sobre a geração esperada de caixa de uma firma (em função de sua participação nesta empresa), ao passo que as emissões de ações implicam na divisão do fluxo de caixa existente com os acionistas adicionais. Na literatura econômica existem diversas teorias desenvolvidas no sentido de racionalizar as tomadas de decisões na administração do funding corporativo.

Podemos dividir as correntes das pesquisas desenvolvidas no âmbito dos estudos de estrutura de capital, conforme três eixos principais: (i) teoria baseada em assimetrias de informações; (ii) teoria baseada no market timing; e (iii) teoria

6

Fundamentada em conceito de informação assimétrica, a teoria do Pecking

Order, apresentada por Myers e Majluf em 1984, sugere a existência de uma

hierarquia de preferências no funding corporativo, cuja prioridade seria o uso da

geração interna de caixa da firma, posteriormente decisões sobre endividamento e por fim a emissão de ações/aumento de capital para financiamento de planos de investimentos.

Por esta teoria, os gestores da firma possuem maior grau de informações a respeito dos seus projetos de investimentos frente aos agentes externos. Por isso, possuem melhores condições de avaliar o resultado destes investimentos corporativos e por conseqüência precificá-los mais eficientemente em relação ao mercado. O mercado, por não ter acesso mais detalhado às informações completas, seria passível de erros de avaliação na precificação dos projetos em relação às empresas.

Neste contexto, os gestores buscariam sempre a realização de projetos com recursos próprios em detrimento da emissão de ações. Na média, caso fossem realizados todos os projetos com valor presente líquido positivo (VPL), cuja execução demandasse novas emissões de capital, não ocorreria perdas de valor da empresa, uma vez que a execução de projetos com avaliação de mercado abaixo do seu valor justo compensaria projetos com avaliação acima do valor justo.

A principal questão a ser observada é que quando os gestores, em situação de geração interna de caixa insuficiente, buscariam preservar o valor das participações dos atuais acionistas e deixariam de investir em projeto com valor presente líquido positivo, já que o desconto aplicado pelo mercado na precificação do projeto superaria seu respectivo VPL.

7

Apenas em último caso os gestores buscariam a emissão de ações para obtenção de caixa para financiar futuros investimentos.

Zingales (2000) resume assim o conflito oriundo da informação assimétrica:

“Informational asymmetries on the value of the assets in place between insiders and outsiders are responsible for the friction in Myers and Majluf (1984). If a new project requires equity financing and the manager has private information that makes her believe the market is undervaluing the assets in place, she will prefer passing up the valuable growth option rather than diluting the value of the existing shareholders. On the other hand, it is the excessive amount of debt raised to finance the existing assets that makes it very costly for shareholders to raise new equity because the proceeds of the equity issue go to insure the existing debt in case of default, increasing its value at the expense of equity. Both these papers provide a clear view of the costs of financial distress: underinvestment in valuable projects.” (Zingales, p. 1636, “In Search of New Foundations, 2000).

Baker e Wurgler (2002) propõem, na Teoria do Market Timing, que a estrutura

de capital de qualquer firma seria resultado de suas tentativas passadas de

“superar” o mercado. O objetivo seria explorar flutuações temporárias nos preços

das ações emitidas pela empresa, comprando-as quando estivessem abaixo do preço justo e vendendo-as quando estivessem acima deste.

Na Teoria do Market Timing, tal como na Teoria do Pecking Order, os

pressupostos existentes são: a informação assimétrica, os mercados ineficientes e a atuação gerencial que busca preservar o valor para os acionistas existentes versus os acionistas entrantes. A diferença seria o modo de exploração destes incentivos pelos gestores que, no presente caso, buscam continuadamente ganhos com a ineficiência de mercado, atuando como traders de suas próprias ações. A conseqüência seria a inexistência de uma estrutura ótima de capital, pois as reações dos gestores à avaliação das ações da empresa têm impacto persistente na estrutura de capital, mesmo no longo prazo.

Já a teoria do Trade-Off acrescenta ao estudo base de Modigliani e Miller

(1958) algumas situações de imperfeições de mercado tais como: custos de

financial distress, impostos e agency costs. Entretanto, permanecem as hipóteses

8

Há consenso que a existência de impostos sobre o lucro ou sobre os dividendos favorece as opções por financiamento em detrimento de capital próprio. Por outro lado, maiores custos de financial distress, decorrentes da alavancagem, favoreceriam opções por emissões de ações em determinado momento. Já a situação de conflito de agência ou agency costs, tem impacto em duas

circunstâncias: a primeira no caso de excesso de liquidez decorrente de baixa alavancagem, onde ocorre o conflito entre gestores e acionistas por conta de maior propensão ao desperdício de recursos; a segunda no caso de alta alavancagem, onde surge o conflito entre gestores e credores, aumentando a probabilidade de seleção adversa de projetos de investimentos. O fato é que, face à dificuldade de pagamento do serviço da dívida, gestores passariam a atuar com mais propensão ao risco e investir em projetos, que apesar de apresentarem VPL’s negativos, possuiriam distribuição de probabilidades desiguais. Neste caso, o resultado favorável na realização do projeto, mesmo que com baixa probabilidade, traria benefícios aos gestores, ao passo que a ocorrência de insucesso do projeto, apesar da sua maior probabilidade, não retrataria perda adicional aos gestores, em função da grande participação financeira dos credores no fluxo de caixa da firma.

Estas imperfeições de mercado geram diversos incentivos em sentidos opostos, sendo que há um ponto ótimo onde imperfeições que favoreçam menor alavancagem são compensadas por aquelas que favoreçam maior alavancagem. Sob esta ótica, as firmas escolhem uma estrutura de capital alvo baseada no balanceamento entre os benefícios e os custos decorrentes de uma maior alavancagem. Os avanços nesta teoria vêm de estudos de Modigliani e Miller, 1963, Jensen e Meckling, 1976, Myers, 1977, Ross, 1977, Stultz, 1990 e Hart e Moore, 1995.

Em sua versão mais simples, chamada de Teoria do Trade-Off Estático,

9 Trade-Off Dinâmico, permite desvios momentâneos da estrutura ótima de capital

de longo prazo, que são ajustados durante determinado período.

Frank and Goyal (2005) resumem a dinâmica nas decisões de financiamento:

“In a dynamic model, the correct financing decision typically depends on the financing margin that the firm anticipates in the next period. Some firms expect to pay out funds in the next period, while others expect to raise funds. If funds are to be raised, they may take the form of debt or equity. More generally, a firm undertakes a combination of these actions.”

Um ponto crucial para as teorias do Trade-Off e Trade-Off Dinâmico que iremos

abordar no presente trabalho é a existência do conflito agente-principal, ou seja, a existência de divergências entre os interesses dos stakeholders (detentores de direitos sobre o fluxo de caixa da empresa - principal) e dos gestores da firma, a quem se delega o poder de decisão quanto à destinação deste caixa (agente).

O conflito agente-principal é reduzido na medida em que aumenta a alavancagem financeira da firma, desde que não a coloque em situação de

financial distress. Isso porque a alavancagem financeira implica em uma maior

participação relativa dos gestores no capital da empresa e menor caixa disponível para desperdícios, bem como maior risco de dificuldades financeiras e consequente perda de empregos, caso a empresa não mantenha o foco em bons resultados financeiros:

“Leverage has been argued to alleviate agency costs in several ways. First, one way to reduce agency conflicts is to cause managers to increase their ownership in the firm (Jensen and Meckling, 1976). By increasing the use of debt financing, effectively displacing equity capital, firms shrink the equity base, thereby increasing the percentage of equity owned by management. Second, the use of debt increases the probability of bankruptcy and job loss. This additional risk may further motivate managers to decrease their consumption of perks and increase their efficiency (Grossman and Hart, 1982). Finally, the obligation of interest payments resulting from the use of debt helps resolve the free cash flow problem (Jensen, 1986). Because leverage is related to agency costs and agency costs, in turn, are related to governance quality, we hypothesize that capital structure is influenced by corporate governance quality.”

10

Brasileiro de Governança Corporativa (IBGC), boas práticas de governança corporativa se baseiam em transparência, prestação de contas, equidade e responsabilidade corporativa. Pode-se resumir a governança corporativa conforme Zingales (2000):

“The word “governance” implies the exercise of authority. But in a free-market economy, why do we need any form of authority? Isn’t the market responsible for allocating all resources efficiently without the intervention of any authority? In fact, Coase (1937) taught us that using the market has its costs, and firms alleviate these costs by substituting the price mechanism with the exercise of authority. By and large, corporate governance is the study of how this authority is allocated and exercised. (Zingales, p. 1630, In Search of New Foundations, 2000)”

Justamente por ser um mecanismo de controle dos custos de agência, a relevância da governança corporativa para a estrutura de capital foi tema de recente trabalho de Jiraporn et ali (2009), que investigou o impacto da qualidade da governança corporativa nas decisões relacionadas à estrutura de capital das firmas. Neste trabalho, demonstrou-se uma relação fortemente negativa entre o nível de alavancagem de determinada corporação e a qualidade de sua governança, resultado que confirma a tese do efeito substitutivo entre alavancagem e governança como mitigadores do conflito agente principal:

“This perspective contends that leverage acts as a “substitute” for corporate governance. Debt helps alleviate agency costs. Likewise, corporate governance is installed to mitigate agency conflicts. Thus, debt and governance play the same role and may substitute for each other. In firms with weak governance, the need for debt to act as a tool for controlling agency costs may be greater than in firms with strong governance. Hence, firms with poor governance quality should be more leveraged”. (Jiraporn et ali, p. 9, “Does Corporate Governance Affect Capital Structure?”)

Diversos estudos empíricos buscaram evidências a fim de comprovar as teorias apresentadas, sendo que muitos validaram em certos aspectos a idéia de que as firmas trabalham com metas para sua estrutura de capital, ao menos no longo prazo.

11

Flannery e Rangan (2006) previram que uma firma padrão ajustaria algo em torno de um terço do gap entre sua estrutura efetiva de capital e aquela que é a

considerada ótima, no prazo de um ano, ao passo que Cook e Tang (2010) estudaram a influência de condições macroeconômicas na velocidade deste ajuste e concluíram que as firmas se ajustam às suas metas de alavancagem mais rapidamente em boa conjuntura macroeconômica, do quem em má conjuntura.

12

3. METODOLOGIA E DADOS

Nesta seção, serão apresentadas a metodologia do trabalho e a justificativa da escolha da técnica de regressão, bem como das variáveis explicativas e de controle do modelo. Posteriormente, será realizada uma breve análise das estatísticas das variáveis explicativas e de controle, bem como da variável endógena.

3.1. Metodologia

A metodologia foi desenvolvida para responder à seguinte questão: "O nível de governança corporativa impacta a dinâmica de ajuste das empresas na sua estrutura de capital?". Utilizou-se como base o trabalho de Flannery and Rangan (2006), onde se propõe o modelo de Trade-Off Dinâmico, controlado por algumas

variáveis exógenas associadas à atividade de cada empresa.

O primeiro passo foi a definição do nível de alavancagem ótimo ( ) como uma função de um vetor de variáveis defasadas específicas à firma ( - ), conforme equação a seguir:

- (1)

Assumindo que há custos e fricções de mercado que impedem a manutenção da estrutura ótima de capital ao longo de toda a vida de determinada empresa, propõe-se um modelo de ajuste parcial, de forma que seja possível medir a velocidade média de ajustamento de determinado grupo de empresas em direção à sua estrutura ótima, durante o período analisado. O modelo de ajuste parcial é apresentado a seguir:

13

Ao substituir a equação (1) em (2), transforma-se a equação do modelo em sua forma reduzida:

- - (3)

De maneira a capturar a influência da governança corporativa na velocidade de ajuste, foi incluída uma interação entre uma dummy de governança ( ) e

o nível de alavancagem da empresa no mesmo período. É o mesmo procedimento adotado por Cook and Tang ao estimar a influência de variáveis macroeconômicas na velocidade de ajuste da estrutura de capital:

“In order to compare the difference in the speed of capital structure adjustment towards target between good and bad states, we include an interaction term, computed by the product of the lagged debt ratio and the good state dummy variable, which takes the value of 1 if the firm-year observation belongs to a good state and takes the value of 0 if otherwise.” (Coon & Tang, p. 19, Macroeconomic Conditions and Capital Structure Adjustment Speed)”

Assim, a equação final a ser estimada seria:

- - - (4)

Por se tratar de um processo de ajuste parcial, o coeficiente , ou 1 menos o segundo coeficiente da equação acima, traz a velocidade de ajustamento. É esperado que este coeficiente assuma um valor entre zero e um. Valor próximo de 1 indica uma velocidade alta de ajustamento e confirma a teoria do Trade-Off, ao

passo que valor próximo de zero indica baixa velocidade de ajustamento sem convergência para um alvo, invalidando o modelo.

Já o coeficiente (o primeiro coeficiente da equação (4) dividido por ) trata da influência de cada variável independente defasada na explicação do nível de alavancagem atual.

14

alvo de capital mais comuns na literatura, adicionadas por uma variável dummy

específica relacionada ao nível de governança corporativa.

A variável dummy de governança corporativa foi obtida com base nos

segmentos especiais de listagem para as empresas com regras rígidas de governança corporativa, assumindo o valor 1 se há listagem da empresa em algum destes segmentos: Novo Mercado, Nível 1 ou Nível 2; assume zero, caso contrário. Já as variáveis explicativas apresentadas em Flannery e Rangan (2006) e os seus efeitos esperados na estrutura ótima de capital estão listados a seguir:

a) Alavancagem média da indústria: variável de controle para efeitos específicos de cada firma, não capturados pelas outras variáveis.

b) Market to Book Ratio (proxy para ativos “de crescimento” vs “de valor”): conhecida também como Q de Tobin, esta variável mede se as oportunidades de crescimento da firma são maiores que o custo de reposição dos seus ativos. Caso a firma perceba oportunidades que gerem valor no futuro, espera-se a proteção do fluxo de caixa esperado com menor alavancagem no presente.

c) Tangibilidade dos ativos: indica a capacidade da firma fornecer garantias reais para a tomada de empréstimos e sua consequente capacidade de alavancagem. Espera-se portanto uma relação positiva com a alavancagem.

d) Rentabilidade: indica capacidade de pagamento. Na teoria do

Trade-Off é sinal de menor chance de estresse financeiro, causado por

endividamento, sendo esperada uma maior alavancagem quanto maior a rentabilidade.

15

f) Benefício fiscal: espera-se que empresas com maior depreciação em função dos ativos totais tenham menores incentivos ao utilizar juros de dívida com o intuito de economia de impostos, relação portanto negativa com a alavancagem.

Variável a ser adicionada ao modelo:

g) Nível de governança corporativa: Jiraporn et ali (2009) já mostraram que por causa do efeito substitutivo, empresas com melhor governança corporativa operam com menor alavancagem. A hipótese do presente estudo é que a governança pode impactar positivamente a velocidade de ajuste das empresas no Trade-Off Dinâmico.

A metodologia escolhida para a regressão foi a de “Regressão em Dados de

Painel”, que consiste em um conjunto de dados coletados em duas dimensões (cross section e série temporal), para as mesmas empresas, empilhados ano a ano. O uso da regressão em painel é especialmente adequado para a amostra deste trabalho, que possui um grande número de cross sections (N grande) e uma série temporal relativamente curta (T pequeno).

Em uma regressão em painel, o seu resíduo é composto por dois elementos: o primeiro representa os efeitos individuais não observados no conjunto de variáveis X utilizadas como regressores, mas que são correlacionados diretamente com a variável endógena; o segundo representa a variação não explicada do comportamento da variável independente Y.

Um problema em regressões com painel dinâmico é que a existência da variável independente defasada dentre a lista de regressores causa, por construção, a existência de correlação entre os seus resíduos e a variável dependente, Flannery e Rangan (2006):

16

Dois métodos de regressão podem ser utilizados para controlar o problema de correlação: o método de Mínimos Quadrados em Dois Estágios (2SLS) ou o Método Generalizado dos Momentos (GMM), ambos requerendo a inclusão de variáveis instrumentais para a variável defasada. No caso do 2SLS, o instrumento deve ser correlacionado com a variável explicativa que ele substitui, não devendo ser correlacionado com o erro. Já para o GMM, a própria variável explicativa defasada em 2t é utilizada como instrumento para a variável explicativa defasada em t.

Diante disto, por causa da metodologia para a determinação das variáveis instrumentais ser mais simples, resolvemos utilizar a técnica de GMM proposta por Arelano e Bond para as regressões.

O modelo GMM já controla os resultados para efeitos específicos da firma ao realizar a regressão sobre a diferenciação das variáveis. Neste caso, assume-se que o valor do resíduo é fixo para cada unidade cross section (cada firma), estando correlacionado com os regressores X.

3.2. Dados

Foram recolhidos dados disponíveis para todas as empresas brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), entre 1994 e 2009, incluindo informações de demonstrações financeiras e de mercado. A amostra conta com as seguintes variáveis:

1. EBIT

2. Imobilizado 3. Ativo Total

4. Divida Total Bruta 5. Depreciação

17

Apesar da utilização de dados com menor freqüência contribuir para diminuir o viés da regressão, escolhemos a periodicidade anual para os dados visto que o ajuste de capital das empresas acontece em média apenas uma vez por ano:

“Quarterly data would minimize the short panel bias but is inappropriate for studying capital structure. Leary and Roberts (2005) find that firms, on average, adjust their leverage once a year, not on a quarterly basis.”(Flannery & Hankins, p. 2, “A Theory of Capital Structure Adjustment Speed”,2007)

De forma a não prejudicar a regressão, foram eliminados todos os cortes que não tinham observações completas de todas as variáveis, bem como, por se tratar de um painel dinâmico, eliminamos também empresas que não possuíam no mínimo dois anos de informações. Também não foram incluídas na amostra empresas cuja alavancagem é influenciada por regulação.

O horizonte da regressão foi limitado para o período de 1998 a 2009 por duas razões: primeiro, porque informações sobre o índice de governança corporativa da BOVESPA só estavam disponíveis a partir de 1998 e segundo, em função das defasagens necessárias para a instrumentalização das variáveis e dinâmica do modelo.

Com base nestes dados, foram calculadas as proxies das variáveis explicativas do nosso modelo, conforme abaixo:

Book to Market Ratio: refere-se à razão entre o valor de mercado da empresa

calculado como a divida total bruta mais o valor de mercado das ações e o valor contábil do ativo total.

.

Tangibilidade dos ativos: calculada como a razão entre os ativos imobilizados da empresa e seus ativos totais

18

Rentabilidade: razão entre o EBIT e os ativos totais.

Tamanho: representado pelo logaritmo natural do ativo total deflacionado para valores de 1994, pois é a única variável explicativa do modelo que está em termos absolutos, LN_TA.

Escudo fiscal:

Alavancagem média da indústria: Atribuiu-se um número índice para cada classificação de setor no economática, num total de 19 setores, calculando-se posteriormente a média anual.

Nível de governança corporativa: variável dummy que assume valor 1 se a empresa possui qualquer classificação de governança na BOVESPA, níveis um (N1), dois (N2) ou Novo Mercado (NM) de Governança Corporativa.

A variável independente foi definida como sendo a alavancagem de mercado da empresa:

Alavancagem de Mercado:

Calculou-se também a alavancagem contábil de forma a apresentar um comparativo das estatísticas descritivas de ambas as variáveis. A alavancagem contábil está definida como:

19

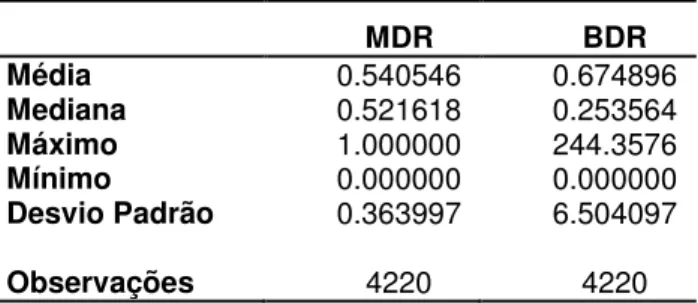

Na próxima tabela são apresentadas as características do endividamento a valor de mercado, bem como aquele sob a ótica contábil. Pode-se notar que na média, as alavancagens de mercado são menores proporcionalmente àquelas contábeis. Isto é reflexo do fato de que o valor a mercado das empresas, na média, é maior que seu valor contábil, o que pode indicar oportunidade de crescimento das empresas da amostra. Isto se reflete também na razão MB, que possui média acima de 1.

Tabela I – Estatísticas Descritivas Da Alavancagem

A amostra consiste de dados anuais de companhias brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), obtidas do Sistema Economática entre os anos de 1998 e 2009, que apresentavam pelo menos dois anos contíguos de informações, restringindo-se a empresas não financeiras. A tabela apresenta o resumo estatístico do endividamento a valor de mercado, bem como daquele sob a ótica contábil, calculados em todo o período da amostra.

MDR BDR

Média 0.540546 0.674896

Mediana 0.521618 0.253564

Máximo 1.000000 244.3576

Mínimo 0.000000 0.000000

Desvio Padrão 0.363997 6.504097

Observações 4220 4220

20

Gráfico I – Média da Alavancagem a Valor de Mercado

A amostra consiste de dados anuais de companhias brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), obtidas do Sistema Economática entre os anos de 1998 e 2009, que apresentavam pelo menos dois anos contíguos de informações, restringindo-se a empresas não financeiras. O gráfico apresenta a média da alavancagem financeira das empresas da amostra a valor de mercado, calculada anualmente para todo os anos compreendidos pela amostra.

Em comparação à alavancagem contábil (Gráfico II), a alavancagem a valor de mercado (Gráfico I) também se mostra menos volátil ao longo do período, sendo que ambas se descolaram em anos recentes, em razão do comportamento do preço das ações no período.

-25% 0% 25% 50% 75%

21

Gráfico II – Média da Alavancagem a Valor Contábil

A amostra consiste de dados anuais de companhias brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), obtidas do Sistema Economática entre os anos de 1998 e 2009, que apresentavam pelo menos dois anos contíguos de informações, restringindo-se a empresas não financeiras. O gráfico apresenta a média da alavancagem financeira das empresas da amostra a valor de mercado, calculada anualmente para todo os anos compreendidos pela amostra.

Estão listadas a seguir as estatísticas descritivas de cada variável explicativa do modelo, com exceção da variável dummy e da média do setor:

Tabela II - Estatísticas Descritivas Das Variáveis Explicativas

A amostra consiste de dados anuais de companhias brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), obtidas do Sistema Economática entre os anos de 1998 e 2009, que apresentavam pelo menos dois anos contíguos de informações e sem omissão de dados para depreciação, EBIT, ativo imobilizado, ativo total, e valor de mercado das ações. A amostra foi restringida a empresas não financeiras. A tabela apresenta resumo estatístico das cinco variáveis explicativas básicas do modelo: benefício fiscal, rentabilidade, tangibilidade, tamanho e oportunidade de crescimento, pela ordem.

DEP_TA EBIT_TA FA_TA LN_TA MB

Média 0.048001 0.120070 0.386253 7.967334 1.184818

Mediana 0.032346 0.076210 0.383673 8.088395 0.468528

Máximo 34.97478 35.08449 0.986785 14.61910 806.4430

Mínimo 0.000000 7.66E-05 0.000000 -1.229690 0.000000

Desvio Padrão 0.542590 0.601678 0.236813 1.960973 14.01923

Observações 4220 4220 4220 4220 4220

Observa-se que o benefício fiscal promovido pela depreciação (DEP_TA) está no patamar médio de 4% do ativo total, o que não se configura como de grande

0% 25% 50% 75% 100% 125%

22

impacto no imposto de renda devido pelas firmas. A lucratividade (EBIT_TA) encontra-se em torno de 12%, considerada baixa pelo fato de que deste valor não foram abatidos os juros, nem impostos.

No aspecto tangibilidade (FA_TA), a média das empresas se situa em 38% de ativos fixos em proporção aos ativos totais, o que implica em boa capacidade de fornecimento de garantias reais pelas firmas. Quanto ao seu tamanho, na média as empresas da amostra tinham ativos de R$ 3,2 milhões em Reais de 1994, enquanto que seu valor de mercado estava na média acima do valor contábil ao fator de 1.18, indicando oportunidade de crescimento das firmas.

23

Gráfico III – Média da Alavancagem a Valor de Mercado Por Indústria A amostra consiste de dados anuais de companhias brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), obtidas do Sistema Economática entre os anos de 1998 e 2009, que apresentavam pelo menos dois anos contíguos de informações, restringindo-se a empresas não financeiras. O gráfico apresenta a média da alavancagem financeira das empresas da amostra, a valor de mercado, de acordo com o seu setor de atuação. Utilizou-se por base a classificação setorial do Sistema Economática das empresas da amostra.

No gráfico acima pode-se observar a alavancagem média por setor, destacando-se os seguintes setores com grande alavancagem a valor de mercado: transportes e serviços, têxtil e construção, enquanto que petróleo e gás, eletroeletrônicos e telecomunicações, estão no extremo oposto.

Abaixo, podemos vizualizar o teste de média para a alavancagem financeira entre empresas com boa governança corporativa, frente as de baixa governança, bem como os testes estatísticos para medir a diferença entre elas.

O primeiro passo foi classificar as empresas em dois grupos: os que utilizam práticas de governança corporativa e os que não a utilizam. Usamos o teste de Mann-Whitney para analisar se existe diferença significativa das alavancagens correntes entre os dois grupos de empresas, o que indicaria uma relação entre governança e alavancagem financeira.

24

Tabela III – Teste de Igualdade de Médias Entre Séries

A amostra consiste de dados anuais de companhias brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), obtidas do Sistema Economática entre os anos de 1998 e 2009, que apresentavam pelo menos dois anos contíguos de informações e sem omissão de dados para emissão de ações, recompra de ações, dívida de longo prazo, dívida de curto prazo ou ativos totais. A amostra foi restringida a empresas não financeiras e classificada em dois grupos: com e sem a presença de práticas de governança corporativa. A tabela apresenta os resultados do teste de média de Mann-Whitney para analisar se existe diferença significativa das alavancagens entre os dois grupos de empresas.

Método Graus de liberdade Valor Probabilidade

Estatística T 4218 15.66636 0.0000

Variável Observações Média Desvio Padrão Erro Padrão da Média

MDR_SEM 3365 0.583566 0.367764 0.006340

MDR_COM 855 0.371234 0.292910 0.010017

Todas 4220 0.540546 0.363997 0.005603

O resultado demonstra que as empresas com boa governança corporativa têm alavancagens financeiras significativamente menores que as das outras empresas da amostra. Este resultado vai ao encontro da conclusão do estudo de Jiraporn et ali (2009) que identifica o efeito substitutivo entre alavancagem e governança no controle do conflito agente-principal.

25

4. RESULTADOS OBTIDOS

Nesta seção são apresentados os resultados das regressões rodadas. Foram testados dois modelos, o modelo base apresentado na seção 3, e uma variante deste modelo (Modelo Base Modificado), na qual a interação da dummy de governança com a alavancagem financeira da empresa em t-1 é substituída pela interação da dummy em t com a alavancagem em t-1, por hipótese de que a variável dummy é intrinsecamente defasada por conta da sua construção.

É realizada a análise dos coeficientes e níveis de significância obtidos, concluindo-se que ao adotar práticas de governança corporativa, uma empresa que na média demorava 2,5 anos para atingir seu nível ótimo na estrutura de capital, passa a ajustá-lo em pouco mais de 1 ano, praticamente mantendo-se constantemente na sua estrutura ótima de capital.

Modelo Base

A Tabela IV mostra os resultados de três métodos de regressão, o Método Generalizado dos Momentos (GMM), na primeira coluna, o Método de Efeitos Fixos em Painel (FE), que pode ser observado na segunda coluna e finalmente o Método de Mínimos Quadrados Ordinários rodados em pool de observações (OLS).

Justifica-se apresentar os resultados dos três métodos já que OLS e FE são métodos mais simples, que servem de ponto de partida para as outras metodologias e podem indicar as linhas gerais dos resultados que deveríamos esperar para o método GMM.

26

método GMM apresente coeficientes dentro do intervalo dos verificado nos outros métodos.

No modelo base, excluímos da lista de regressores a variável escudo fiscal (DEP_TA), pois ela apresentou correlação acima de 0,90 com a variável rentabilidade (EBIT_TA). A sua utilização nos levaria a incorrer em erro de colinearidade das variáveis explicativas.

Desta forma, o vetor de variáveis de controle contém: rentabilidade (EBIT_TA),

Market to Book Ratio (MB), tamanho (LN_TA), tangibilidade (FA_TA) e média da

alavancagem da indústria (MDR_IND_MEAN):

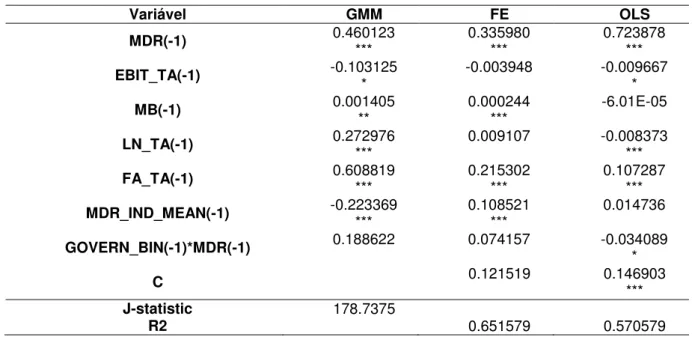

Tabela IV – Resultados Modelo Base

A amostra consiste de dados anuais de companhias brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), obtidas do Sistema Economática entre os anos de 1998 e 2009, que apresentavam pelo menos dois anos contíguos de informações e sem omissão de dados para emissão de ações, recompra de ações, dívida de longo prazo, dívida de curto prazo ou ativos totais. A amostra foi restringida a empresas não financeiras. A tabela apresenta os resultados da regressão por GMM do modelo:

O vetor - é formado pelas variáveis: rentabilidade, oportunidade de crescimento, tamanho, tangibilidade e

média da alavancagem da indústria, pela ordem. Os níveis de significância das variáveis são representados por asteriscos, conforme legenda a seguir: (***) 1%; (**) 5% e (*) 10%.

Variável GMM FE OLS

MDR(-1) 0.460123 *** 0.335980 *** 0.723878 ***

EBIT_TA(-1) -0.103125 * -0.003948 -0.009667 *

MB(-1) 0.001405 ** 0.000244 *** -6.01E-05

LN_TA(-1) 0.272976 *** 0.009107 -0.008373 ***

FA_TA(-1) 0.608819 *** 0.215302 *** 0.107287 ***

MDR_IND_MEAN(-1) -0.223369 *** 0.108521 *** 0.014736

GOVERN_BIN(-1)*MDR(-1) 0.188622 0.074157 -0.034089 *

C 0.121519 0.146903 ***

J-statistic 178.7375

R2 0.651579 0.570579

27

financeira. Esta velocidade é semelhante à encontrada por Rocha (2007), que usou, porém, o modelo de regressão 2SLS e outras variáveis de controle.

Quanto às variáveis de controle, todas se apresentam significantes, sendo tamanho, tangibilidade e média da alavancagem da indústria, significantes a 1%, enquanto que Market-to-Book Ratio é significante a 5% e rentabilidade, apenas a 10%.

A variável EBIT_TA (lucratividade), mostra sinal negativo, resultado contrário ao pressuposto da teoria do Trade-Off, onde a maior capacidade de pagamento

gerada pela lucratividade junto com a expectativa de pagamento de maiores impostos sobre resultado, implicaria em maior propensão à alavancagem financeira.

Ao contrário, a variável EBIT_TA confirma uma idéia básica da teoria do

Pecking Order, de que empresas com maior capacidade de geração de caixa irão

priorizar a utilização de recursos do caixa,, antes de recorrer a capital de terceiros. No entanto, isto não invalida a teoria do Trade-Off, podendo apenas refletir uma

opção de funding durante o período em que os custos de ajustamento são ainda altos face aos seus benefícios.

Duas outras variáveis se mostraram significantes e tiveram sinais que confirmam a hipótese do Trade-Off. Nas variáveis tamanho (LN_TA) e tangibilidade

(FA_TA), o sinal apresentado foi positivo, indicando que empresas com menor volatilidade dos resultados e com maior capacidade de fornecer garantias reais possuem maior capacidade de alavancagem e as utilizam.

28

Quanto à hipótese a ser testada, a interação da dummy defasada de governança (GOVERN_BIN(-1)) com a variável endógena defasada (MDR(-1)) não se apresentou significante no modelo, o que implicaria dizer que a governança corporativa não possui influência na velocidade de ajuste da estrutura de capital. Somado a isto, o sinal apresentado pelo seu coeficiente contradiz as expectativas quanto à sua influência na velocidade, posto que, sendo positivo, significaria que boas práticas de governança corporativa retardam a velocidade de ajuste das empresas.

Diante deste problema, identificou-se que a variável dummy utilizada pudesse ser por si só uma variável defasada, posto que deriva da participação ou não de determinada empresa no índice de governança corporativa da BM&FBovespa.

Este índice só poderia refletir práticas de governança corporativa já adotadas pela empresa em períodos anteriores, ou seja, a entrada em t de determinada empresa no índice de governança corporativa reflete práticas que esta adotou em t-1.

Assim, assumindo-se, por hipótese, que a variável dummy é intrinsecamente defasada, o modelo base foi modificado e a interação entre a variável defasada GOVERN_BIN e a variável endógena defasada foi substituída pela interação entre a dummy GOVERN_BIN em t, mantendo-se a variável endógena defasada em t-1.

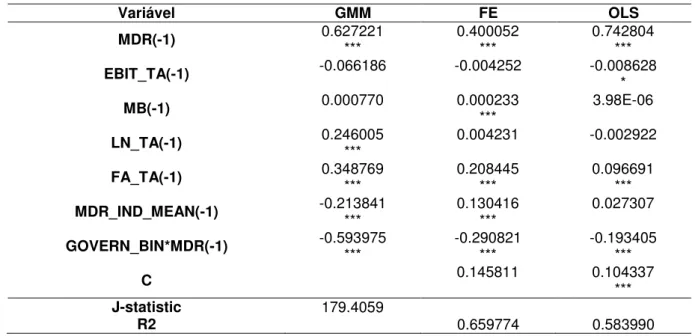

Os resultados das regressões para o “modelo base modificado” são

apresentados na Tabela V. Os sinais de todas as variáveis de controle continuaram na mesma direção, mantendo-se portanto as conclusões apresentadas anteriormente. A velocidade obtida a partir do coeficiente de MDR(-1) caiu para aproximadamente 40% de ajuste por período, ao passo que a significância das variáveis rentabilidade e market-to-book ratio, que já não se mostravam robustas a 1%, deixaram de se mostrar robustas mesmo a 10%.

29

contrária ao esperado, obteve-se resultados significativos a 1%, com sinais negativos em seus coeficientes, indicando que as práticas de governança corporativa aceleram o ajuste em direção à estrutura ótima de capital.

De acordo com o coeficiente associado à GOVERN_BIN, de aproximadamente 0.59, ao adotar práticas de governança corporativa, uma empresa que na média demorava 2,5 anos para atingir seu nível ótimo na estrutura de capital, passa a ajustá-lo em pouco mais de 1 ano, praticamente mantendo-se constantemente na sua estrutura ótima de capital.

Tabela V – Resultados Modelo Base Modificado

A amostra consiste de dados anuais de companhias brasileiras de capital aberto negociadas na Bolsa de Valores de São Paulo (BOVESPA), obtidas do Sistema Economática entre os anos de 1998 e 2009, que apresentavam pelo menos dois anos contíguos de informações e sem omissão de dados para emissão de ações, recompra de ações, dívida de longo prazo, dívida de curto prazo ou ativos totais. A amostra foi restringida a empresas não financeiras. A tabela apresenta os resultados da regressão por GMM do modelo:

O vetor - é formado pelas variáveis: rentabilidade, oportunidade de crescimento, tamanho, tangibilidade e

média da alavancagem da indústria, pela ordem. Os níveis de significância das variáveis são representados por asteriscos, conforme legenda a seguir: (***) 1%; (**) 5% e (*) 10%.

Variável GMM FE OLS

MDR(-1) 0.627221 *** 0.400052 *** 0.742804 ***

EBIT_TA(-1) -0.066186 -0.004252 -0.008628 *

MB(-1) 0.000770 0.000233 *** 3.98E-06

LN_TA(-1) 0.246005 *** 0.004231 -0.002922

FA_TA(-1) 0.348769 *** 0.208445 *** 0.096691 ***

MDR_IND_MEAN(-1) -0.213841 *** 0.130416 *** 0.027307

GOVERN_BIN*MDR(-1) -0.593975 *** -0.290821 *** -0.193405 ***

C 0.145811 0.104337 ***

J-statistic 179.4059

30

5. CONCLUSÃO

O objetivo fundamental do presente estudo foi analisar e comprovar tecnicamente se empresas com melhores práticas de governança corporativa se ajustam mais rapidamente à sua meta de alavancagem financeira e estrutura de capital.

No âmbito nacional e internacional, já foram realizaram estudos empíricos em busca de evidências a favor da teoria do Trade-Off Dinâmico, sendo que muitos

validaram em certos aspectos a hipótese de que as firmas trabalham com metas para sua estrutura de capital, ao menos no longo prazo.

Isto pode ser observado em levantamento de Flannery e Hankins (2006), estudos de Hovakimian, Opler, and Titman (2001), Mehotra, Mikkelsen and Partch (2003) e Strebulaev (2004), bem como de Rocha (2007) para estudos do mercado brasileiro.

De acordo com o Teorema de Coase, nas situações em que as partes interessadas podem negociar sem custos, além de obterem benefícios mútuos, o resultado final das transações será eficiente, independentemente de como estejam definidos os direitos de propriedade. No caso da composição da estrutura ótima de capital, as empresas enfrentam altos custos de transação o que, pelo Teorema de Coase, seria um fator impeditivo para que as empresas obtenham resultados eficientes na manutenção do ponto de alavancagem considerado ótimo.

Há o entendimento de que a governança corporativa busca implementar instrumentos eficientes para especificação de direitos de propriedade, diminuindo as fricções nas relações dessas empresas com o mercado.

31

mostrou fortemente negativa, indicando que quanto maior a qualidade da governança, menor o nível de alavancagem de determinada corporação.

Entretanto, o estudo da eventual influência da governança corporativa na velocidade de ajuste do Trade-Off Dinâmico ainda não está totalmente

desenvolvido na literatura, apesar da governança corporativa se apresentar como um mecanismo eficiente de controle dos custos de agência, que é ponto relevante desta teoria.

Assim, para testar a hipótese de que a governança corporativa, além de influenciar o nível ótimo da estrutura de capital das firmas, também impacta a velocidade de ajuste desta estrutura sob o ponto de vista da teoria do Trade-Off Dinâmico, foram elaborados dois modelos econométricos. O modelo base:

O outro, uma variante do modelo (Modelo Base Modificado), no qual a interação da dummy de governança com a alavancagem financeira da empresa em t-1 é substituída pela interação da dummy em t com a alavancagem em t-1, por hipótese de que a variável dummy é intrinsecamente defasada por conta da sua construção.

Os resultados mostram que a boa governança corporativa está correlacionada a uma aceleração da velocidade de ajuste. Uma empresa que na média demorava 2,5 anos para atingir seu nível ótimo na estrutura de capital, passa a ajustá-lo em pouco mais de 1 ano, após aderir a práticas mais rígidas de governança corporativa, praticamente mantendo-se constantemente na sua estrutura ótima de capital.

32

Acreditamos que os resultados apresentados neste trabalho possam incentivar as empresas na busca de implementar instrumentos eficientes para especifição de seus direitos de propriedade e também diminuir as fricções nas suas relações com o mercado.

33

6. BIBLIOGRAFIA

BAKER, M., WURGLER, J. - Market timing and capital structure. The Journal of Finance 57, 1–32, 2002.

BROWN, L. e CAYLOR, M. - Corporate governance and firm valuation, Journal of Accounting and Public Policy 25, 409-434, 2006.

COOK, DOUGLAS O.e TANG, TIAN - Macroeconomic Conditions and Capital Structure Adjustment Speed, Journal of Corporate Finance 16, 73-87, 2010.

FLANNERY, MARK J. e RANGAN, KASTURI P. - Partial Adjustment Toward Target Capital Structures, Journal of Financial Economics 79, 469-506, 2006.

FRANK, MURRAY Z. e GOYAL, VIDHAN K. - Capital Structure Decisions: Which Factors are Reliably Important? 2009.

HART, O., MOORE, J. Debt and seniority: an analysis of the role of hard claims in constraining management. American Economic Review 85, 567-585, 1995.

JENSEN, M., MECKLING, W. - Theory of the firm: managerial behavior, agency costs and ownership structure. Journal of Financial Economics 3, 305-360, 1976.

JIRAPORN et ali. - Does Corporate Governance Affect Capital Structure? 2009.

MODIGLIANI, F., MILLER, M. - Corporate income taxes and the cost of capital: a correction. American Economic Review 53, 433-443, 1963.

34

MYERS, S., MAJLUF, N. - Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13, 187-221, 1984.

ROCHA, FLÁVIO D. - A Estrutura de Financiamento das Empresas Brasileiras de Capital Aberto, Dissertação de Mestrado UFMG, 2007.

ROSS, S. - The determination of financial structure: the incentive-signaling approach. Bell Journal of Economics 8, 23-40, 1977.