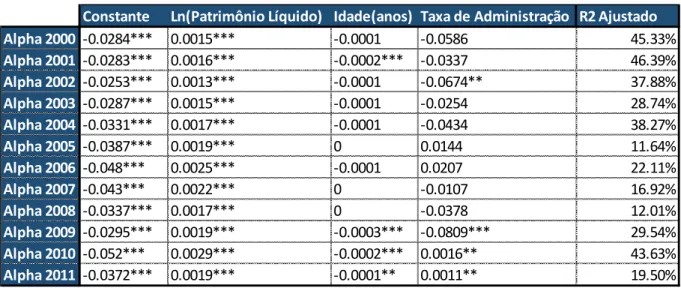

Desempenho dos fundos de investimento de ações brasileiro: um estudo do período de 2000 a 2014

65

0

0

Texto

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)(13)

(14)

(15)

(16)

(17)(18)

(19)

(20)

(22)

(23)

(24)

(25)

(28)

(31)

(32)

(33)

Imagem

+7

Documentos relacionados

Nessa situação temos claramente a relação de tecnovívio apresentado por Dubatti (2012) operando, visto que nessa experiência ambos os atores tra- çam um diálogo que não se dá

Considerando a contabilidade como centro de gestão da informação, os autores defendem o aprimoramento de uma visão sistêmica ao profissional, como também uma maior compreensão

8.213/1991, acarreta a possibilidade de extinção do contrato de trabalho, uma vez que a legislação previdenciária impõe o afastamento do aposentado especial da

O capítulo I apresenta a política implantada pelo Choque de Gestão em Minas Gerais para a gestão do desempenho na Administração Pública estadual, descreve os tipos de

É importante destacar também que, a formação que se propõem deve ir além da capacitação dos professores para o uso dos LIs (ainda que essa etapa.. seja necessária),

De acordo com o Consed (2011), o cursista deve ter em mente os pressupostos básicos que sustentam a formulação do Progestão, tanto do ponto de vista do gerenciamento

Na apropriação do PROEB em três anos consecutivos na Escola Estadual JF, foi possível notar que o trabalho ora realizado naquele local foi mais voltado à

Esta ação consistirá em duas etapas. Este grupo deverá ser composto pela gestora, pelo pedagogo e ou coordenador pedagógico e um professor por disciplina