INSPER INSTITUTO DE ENSINO E PESQUISA

PROGRAMA DE MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

MARCELO MOREIRA SANTOS EIRAS

O IMPACTO DO AQUECIMENTO DA ECONOMIA E DO

MERCADO DE AÇÕES NO DESEMPENHO DOS

INVESTIMENTOS DE PRIVATE EQUITY E VENTURE

CAPITAL NO BRASIL

MARCELO MOREIRA SANTOS EIRAS

O IMPACTO DO AQUECIMENTO DA ECONOMIA E DO

MERCADO DE AÇÕES NO DESEMPENHO DOS

INVESTIMENTOS DE PRIVATE EQUITY E VENTURE

CAPITAL NO BRASIL

Dissertação apresentada ao Programa de Mestrado Profissional em Administração como parte dos requisitos para a obtenção do título de Mestre em Administração; Insper Instituto de Ensino e Pesquisa, área de concentração: Finanças

Orientadora: Prof.ª Dr.ª Andrea Maria

Accioly Fonseca Minardi – Insper

Eiras, Marcelo Moreira Santos

O impacto do aquecimento da Economia e do Mercado de Ações no desempenho dos investimentos de Private Equity e Venture Capital no Brasil. / Marcelo Moreira Santos Eiras. – São Paulo, 2015.

57 f.

Dissertação (Mestrado – Programa de Mestrado Profissional em Administração. Área de concentração: Finanças) – Insper Instituto de Ensino e Pesquisa, 2015.

Orientador: Prof.ª Dr.ª Andrea Maria Accioly Fonseca Minardi

1. Private Equity 2. Venture Capital 3. Desempenho 4. Aquecimento Econômico 5. Aquecimento do Mercado de Ações

MARCELO MOREIRA SANTOS EIRAS

O IMPACTO DO AQUECIMENTO DA ECONOMIA E DO

MERCADO DE AÇÕES NO DESEMPENHO DOS

INVESTIMENTOS DE PRIVATE EQUITY E VENTURE

CAPITAL NO BRASIL

Dissertação apresentada ao Programa de Mestrado Profissional em Administração como parte dos requisitos para a obtenção do título de Mestre em Administração; Insper Instituto de Ensino e Pesquisa, área de concentração: Finanças

DATA DE APROVAÇÃO: 17 / 06 / 2015

BANCA EXAMINADORA

________________________________________ ANDREA MARIA ACCIOLY FONSECA MINARDI

PROFESSORA DOUTORA INSTITUIÇÃO: INSPER

________________________________________ ANTONIO GLEDSON DE CARVALHO

PROFESSOR DOUTOR

INSTITUIÇÃO: FUNDAÇÃO GETULIO VARGAS

________________________________________ GINO ABRAHAM OLIVARES LEANDRO

AGRADECIMENTOS

Agradeço à minha namorada Cintia, aos meus pais e ao meu irmão por me compreenderem e me apoiarem nos momentos nos quais precisei de dedicação à vida acadêmica, mesmo que isto significasse momentaneamente uma menor dedicação a eles.

Agradeço à Berenice, ao Bruno e à Juliana, meus gestores em meus trabalhos profissionais durante o Mestrado, que também me apoiaram e nunca mostraram nenhuma insatisfação quando precisei sair mais cedo ou verifiquei algum assunto pertinente à Tese durante o expediente.

Agradeço à Professora e Orientadora Andrea Minardi pela imensa ajuda durante a elaboração deste trabalho, me dando dicas, conselhos e feedbacks. Graças à ela, passei a considerar a carreira acadêmica como parte de meu futuro.

Agradeço aos Professores do Insper, que me ajudaram com teorias e métodos, e os profissionais da Spectra, que criaram a base de dados e me ajudaram a compreender melhor o mercado de Private Equity e Venture Capital. Sem eles, este trabalho nunca seria concluído.

RESUMO

O presente trabalho analisa qual o impacto do aquecimento econômico e do mercado de ações brasileiro no desempenho dos investimentos de Private Equity e Venture Capital do Brasil. É utilizada uma base de dados privada, com informações sobre características de fundos, gestores e investimentos, incluindo medidas de taxa interna de retorno e múltiplo de dinheiro. Conforme o esperado, o resultado indica que entrar no deal em momento em que o mercado está desaquecido e sair quando este está aquecido têm impacto positivo no desempenho. O aquecimento do mercado no início ou no final do investimento foi medido pelo retorno do Ibovespa nos últimos 12 meses que antecedem o evento (entrada ou saída) e pelo número de IPOs e ofertas subsequentes no ano do evento. Na entrada, ambas as variáveis de aquecimento são relevantes, mas no momento de saída apenas o número de IPOs e ofertas subsequentes impactam de maneira significativa o desempenho. Os resultados obtidos também mostram que tanto o crescimento da economia quanto a apreciação do mercado de capitais ao longo da vida do investimento são importantes para explicar o desempenho dos deals. Neste caso, o aquecimento econômico ao longo do período foi medido pela variação do PIB, enquanto o aquecimento no mercado de ações foi medido pelo retorno do Ibovespa.

ABSTRACT

This paper analyzes the impact of an economic and a stock market boom on the investment performance of Private Equity and Venture Capital in Brazil. A private database containing information about the characteristics of funds, managers and investments was used and the internal rate of return and the money multiple of each investment were available to measure the performance. As expected, the results indicate that to invest in a cold market and to disinvest in a hot market have a positive impact on the performance. The market boom on the beginning or on the end of the deal was measured by the return of Ibovespa in the last 12 months preceding the event (entry or exit) and the number of IPOs and subsequent offerings on the year when the event happens. At the entry period, both market variables are important, but at the exit time, only the number of IPO and subsequent offers significantly impact the performance. The results also show that both an economic and capital markets growth throughout the deal life are important to explain the performance. In this case, the economic boom over the period was measured by the GDP variation, while the heating of the stock market was measured by the return of Ibovespa.

SUMÁRIO EXECUTIVO

Os investimentos feitos por fundos de Private Equity e Venture Capital são fundamentais para incentivar o empreendedorismo. Do ponto de vista dos empreendedores e empresas financiadas, estas modalidades têm como principais vantagens permitir acesso a recursos financeiros, profissionalizar a gestão e a governança, compartilhar riscos, indicar contatos para comercialização e a adicionar conhecimento sobre o mercado de atuação. Do ponto de vista dos investidores de fundos de Private Equity e Venture Capital, a principal vantagem é o potencial de retorno do investimento, que deverá ser muito acima da média do mercado se os gestores dos fundos encontrarem empresas promissoras. No entanto, observa-se que a variabilidade de desempenho nas transações de Private Equity e Venture Capital é muito alta, tanto em países com histórico recente de investimentos quanto em países onde estas modalidades são utilizadas há mais tempo.

Encontrar justificativas para um melhor ou pior retorno dos deals tem se tornado um tema importante na literatura acadêmica. Até o momento, um número pequeno de autores conseguiu propor modelos com variáveis que possam explicar o desempenho na indústria, principalmente pela dificuldade em levantar dados sobre as transações, empresas, fundos e gestores. Os poucos artigos publicados mostram poder explicativo para variáveis ligadas à empresa, aos incentivos e experiência do gestor e às características ligadas à estratégia, volume e tempo de existência do fundo. Assim, é possível notar a ausência de variáveis que não estão diretamente ligadas ao Private Equity e ao Venture Capital, como medidas de aquecimento econômico ou de aquecimento no mercado de ações.

Com acesso a uma base de dados privada, com as principais características de deals, gestores e fundos de Private Equity e Venture Capital, este trabalho é pioneiro em testar o impacto do aquecimento da economia e do mercado de ações brasileiro nas transações realizadas no país. A verificação é feita utilizando a variação do PIB, a variação do Ibovespa e o número de IPOs e ofertas subsequentes como medidas de aquecimento. A análise é feita com medidas descritivas, gráficos e com modelos estatísticos que contém estas variáveis de aquecimento e também as variáveis já presentes em outros trabalhos.

Conforme o esperado, o resultado encontrado mostra que entrar no deal em momento em que o mercado está desaquecido e sair em momento aquecido têm impacto positivo no desempenho. No momento de entrada, a variação do Ibovespa e o número de IPOs tem poder explicativo para um melhor ou pior desempenho. Já no momento de saída, o número de IPOs é a principal e única variável explicativa de aquecimento, o que é justificado pelo fato de fundos de Private Equity e Venture Capital utilizarem as janelas de IPOs para saírem dos investimentos, abrindo o capital destas empresas. Além disso, também é verificado que tanto o crescimento da economia em termos de variação de PIB quanto a apreciação do mercado de capitais em termos de variação do Ibovespa durante a vida total do deal são importantes para explicar o desempenho, mostrando que no longo prazo os diferentes indicadores apontam para uma mesma direção.

SUMÁRIO

1 INTRODUÇÃO ... 10

2 REVISÃO DA LITERATURA E FORMULAÇÃO DE HIPÓTESES ... 13

3 DADOS E METODOLOGIA ... 23

3.1 BASE DE DADOS ... 23

3.2 VARIÁVEIS PARA MEDIR DESEMPENHO DOS INVESTIMENTOS ... 23

3.3 VARIÁVEIS PARA MEDIR AQUECIMENTO NA ECONOMIA E NO MERCADO DE AÇÕES ... 26

3.4 VARIÁVEIS DE CONTROLE ... 33

3.5 CORRELAÇÃO ENTRE VARIÁVEIS ... 37

3.6 MODELOS ESTATÍSTICOS ... 37

4 RESULTADOS ... 39

4.1 VARIÁVEIS DE AQUECIMENTO DA ECONOMIA E DO MERCADO DE CAPITAIS ... 39

4.2 VARIÁVEIS DE CONTROLE ... 49

5 CONCLUSÕES ... 52

1 INTRODUÇÃO

Estudos empíricos realizados na última década mostram evidências da importância do timing de investimento e desinvestimento no desempenho de deals de Private Equity e Venture Capital. Schmidt, Nowak e Knigge (2004) evidenciam que a habilidade dos gestores em antecipar o investimento antes do mercado de Private Equity e Venture Capital ficar aquecido é determinante para o sucesso dos mesmos. Kaplan e Schoar (2005) sugerem que gestores que lançam fundos durante períodos de grandes captações de recursos apresentam pior desempenho e têm menor chance de lançar novos fundos na sequência. Giot e Schwienbacher (2007) mostram que saídas de Private Equity em períodos de condições favoráveis para IPOs ocorrem com mais frequência e de forma mais rápida do que em períodos desaquecidos.

Considerando o mercado de ações, Zalgiryte, Guzavicius e Tamulis (2014) e Grau (2014) verificam a influência de indicadores de aquecimento econômico, como o crescimento do PIB do país, no desempenho de empresas listadas em Bolsas de Valores. Justificativas para ocorrência dessa relação durante períodos de aquecimento incluem as melhores condições no ambiente para os negócios, as melhores margens operacionais das empresas, as melhores expectativas para o futuro, traduzidas nos preços atuais dos ativos, os maiores apetites de investidores e clientes em cenários prósperos e maiores motivações para realizações de lucros ou novos investimentos. Uma vez que há evidências que mostram influência do aquecimento da economia no desempenho de empresas de capital aberto, é sugerido que o mesmo fenômeno possa ocorrer no desempenho dos deals com empresas em estágio de Private Equity ou Venture Capital.

características sobre gestores, fundos e negócios realizados no Brasil foram obtidas na base de dados Spectra-Insper, que contém um extenso levantamento de 1289 deals e 411 diferentes gestores entre os anos de 1982 e 2014.

Encontrar explicações para um melhor ou pior desempenho nas transações de Private Equity e Venture Capital tem se tornado um novo desafio na literatura. No entanto, a quantidade de artigos acadêmicos que se propõe a realizar tais estudos ainda é pequena, dada a dificuldade em acessar os números desta indústria, que não são divulgados publicamente. Com o acesso a uma base de dados proprietária que mostra a evolução das transações no Brasil, este trabalho se propõe a fazer um estudo inédito em relação à influência do aquecimento ou desaquecimento econômico e do mercado de ações brasileiro no desempenho dos deals na indústria que possibilita o financiamento do capital empreendedor do país.

O Private Equity e o Venture Capital no Brasil começaram a se expandir a partir do Plano Real, iniciado em 1994. A indústria brasileira, mesmo com o desenvolvimento recente, tem atraído um alto volume de capital nos últimos anos, se garantindo na lista de emergentes preferidos entre investidores estrangeiros. O Brasil é considerado o principal país da América Latina em termos de volume de investimentos em Private Equity e Venture Capital, com aproximadamente 135 milhões de dólares somente no primeiro trimestre de 2014 (EMPEA, 2014).

Minardi, Kanitz e Bassani (2014) destacam uma grande variabilidade nos retornos dos deals de Private Equity e Venture Capital realizados no Brasil entre 1990 e 2013, período que contempla diversos ciclos econômicos, momentos de aquecimento, momentos de recessão e janelas abertas e fechadas para o mercado de capitais no país. Mesmo desconsiderando os anos anteriores ao plano Real, o cenário pode ser considerado volátil na economia, no mercado de capitais e na indústria de Private Equity e Venture Capital no Brasil, o que permite identificar o impacto do aquecimento e do desaquecimento no desempenho dos investimentos feitos.

do deal. Por fim, analisando as variáveis ligadas ao aquecimento econômico (medido pelo crescimento do PIB) e ao aquecimento do mercado de capitais (medido pela valorização do Ibovespa) durante o período total da transação, percebe-se uma relação positiva com o desempenho do deal. Sendo um dos primeiros estudos a verificar empiricamente essas relações, o presente trabalho contribui para o melhor entendimento da importância da análise do ambiente nos investimentos e nos desinvestimentos de Private Equity e Venture Capital no Brasil, e possivelmente para outros países emergentes que tenham características semelhantes.

2 REVISÃO DA LITERATURA E FORMULAÇÃO DE HIPÓTESES

A principal característica do Private Equity e do Venture Capital é permitir que pequenos empresários e empreendedores tenham acesso a recursos que possam fazer a empresa se desenvolver. Assim, os gestores dos fundos de Private Equity e Venture Capital compartilham os riscos do negócio com os demais acionistas, exigindo um alto retorno de seu capital alocado para tanto (BERTONI; FERRER; MARTI, 2013). Outras atividades dos gestores incluem a indicação de contatos para ampliar as redes de comercialização, a administração financeira do fluxo de caixa da firma e, em alguns casos, a adição de conhecimento específico sobre o mercado de atuação (LERNER; LEAMON; HARDYMON, 2012).

Estudos como o realizado por Samila e Sorenson (2009) mostram que a magnitude do efeito dos investimentos é maior do que o número de empresas diretamente financiadas por estes investimentos, uma vez que os novos negócios geram mais empregos e aumentam a receita da região em que estão situados. Este movimento, por sua vez, encoraja empreendedores e gestores a buscarem novas oportunidades, mostrando que a importância do Private Equity e do Venture Capital não está somente na empresa alvo, afetando todo o empreendedorismo do país onde os gestores atuam.

O Brasil iniciou seu primeiro ciclo de Private Equity e Venture Capital na década de 70, quando o governo acreditava em um grande potencial de crescimento, assim como o que vinha ocorrendo nos Estados Unidos. No entanto, períodos de instabilidade econômica e hiperinflação impediram o desenvolvimento desta indústria que somente ressurgiu com maior força em 1998, no governo de Fernando Henrique Cardoso (LERNER; LEAMON; HARDYMON, 2012; MINARDI; KANITZ; BASSANI, 2014). O país é hoje considerado um dos mais importantes emergentes neste mercado e o principal da América Latina, com um volume de capital investido de aproximadamente 135 milhões de dólares no primeiro trimestre de 2014 (EMPEA, 2014).

2008). Os norte-americanos são também a principal indústria mundial em termos de volume, com 110 bilhões de dólares em investimentos no primeiro trimestre de 2014, segundo a Private Equity Growth Capital Council (2014).

É importante ressaltar que, embora Venture Capital e Private Equity sejam usados de forma conjunta em muitos trechos deste trabalho, estes termos possuem diferentes significados. O Venture Capital pode ser definido como o investimento de longo prazo, com alto risco, liquidez reduzida e que é feito em estágio inicial da empresa (BERTONI; FERRER; MARTI, 2013). Muitas vezes, esta é a única forma de financiamento para o negócio, pois a empresa não consegue tomar empréstimos ou financiamentos com bancos e outras instituições no momento em que ela só possui ativos intangíveis e não tem fluxo de receitas. Além das características mencionadas anteriormente, os profissionais envolvidos com estes fundos também passam a ter importante papel em monitorar, definir a estratégia e melhorar a reputação das empresas escolhidas (LERNER; LEAMON; HARDYMON, 2012).

O termo Private Equity, por sua vez, está relacionado a investimentos em empresas um pouco mais estruturadas, numa fase mais tardia de sua evolução, mas que ainda possuem grande potencial de crescimento (BERTONI; FERRER; MARTI, 2013). Um exemplo bastante comum na literatura para esta fase de desenvolvimento são empresas de tecnologia que já tem uma ideia desenvolvida e precisam intensificar a venda de produtos e serviços (BERTONI; FERRER; MARTI, 2013; LERNER; LEAMON; HARDYMON, 2012; KAPLAN; SCHOAR, 2005; SCHMIDT; NOWAK; KNIGGE, 2004). Nestas empresas, características como o conhecimento do setor, a redefinição de prioridades e de estratégias e a administração dos fluxos financeiros são atividades de extrema importância realizadas pelos novos sócios elegidos pelos fundos.

Ao escolher uma destas classes de investimentos, os investidores estão dispostos a abrir mão de liquidez por um período relativamente longo, se comparado a outras classes, pois os gestores de fundos de Private Equity e Venture Capital geralmente se propõem a devolver o dinheiro de seus clientes juntamente com os ganhos ou prejuízos em até dez anos a contar da captação do fundo. Em média, este fenômeno ocorre cerca de cinco anos após o investimento inicialmente feito e se dá com a saída parcial ou total do capital da empresa (LERNER; LEAMON;

de saída mais comum e geralmente ligado ao sucesso por ocorrer em um momento em que a empresa atingiu um maior nível de faturamento, com mais maturidade nos negócios. Ao abrir o capital, uma empresa consegue acessar diversos investidores e, em geral, deixa de fazer sentido manter um fundo de Private Equity ou Venture Capital em seu capital, dada a característica destes em participar ativamente e exigir maior retorno (CUMMING; MACINTOSH, 2003).

Outros tipos de saída bastante comuns são a negociação estratégica (trade sale), que ocorre através da fusão ou venda realizada para empresa do mesmo setor ou com atividade complementar, e a venda privada (secondary sale), que pode ser feita para um ou mais investidores, incluindo fundos interessados em participar de estágios mais avançados na empresa. Há ainda desinvestimentos feitos com a venda para o empreendedor que possuía originalmente o investimento (buyback) e a baixa contábil de todos os ativos que a empresa possui (write-off), que ocorrem em casos em que o desempenho do negócio não ocorreu da forma desejada (CUMMING; MACINTOSH, 2003).

Em contrapartida à liquidez reduzida, os investidores têm a expectativa de obter retorno superior ao de mercados como os de ações ou de renda fixa. Isto só é possível quando os gestores dos fundos escolhem empresas que obtém crescimento e sucesso durante o período do deal. No entanto, mesmo considerando gestores experientes, com escolhas acertadas no passado, uma grande dispersão no retorno de transações de Private Equity e Venture Capital é encontrada em diversas pesquisas acadêmicas. Minardi, Kanitz e Bassani (2014), Lopez-de-Silanes, Phalippou e Gottschalg (2011) e Schmidt, Nowak e Knigge (2004) apresentam deals realizados em diversas partes do mundo, com situações em que o investidor conseguiu mais do que dobrar o capital investido e também deals nos quais o investidor perdeu todo o recurso aportado.

A alta variabilidade dos retornos tem motivado pesquisas recentes sobre determinantes para o sucesso dos deals de Private Equity e Venture Capital. No entanto, existe neste mercado uma grande dificuldade em realizar levantamento sobre desempenho, uma vez que não há obrigatoriedade em tornar públicas as informações sobre fundos, investimentos e fluxo de caixa (MINARDI; KANITZ; BASSANI, 2014), o que restringe a publicação de trabalhos neste sentido.

explicativas para o desempenho de transações em estudos feitos nos últimos vinte anos. Lerner e Kaplan (2005) verificam que captações maiores e gestores com maior sequencia de investimentos tem melhor desempenho, ao analisar uma base de dados de 746 fundos com investimentos realizados nos Estados Unidos entre 1980 a 2001. Os autores encontram uma relação côncava entre o capital comprometido do fundo e o desempenho, ou seja, quando fundos começam a ter um volume de capital muito grande, o desempenho dos deals vai caindo. Eles também identificam que fundos de gestores que obtiveram retornos positivos mantêm seus retornos positivos nos períodos subsequentes, o que mostra persistência de desempenho superior ao do mercado.

Lerner e Kaplan (2005) notam algumas outras características em relação à base de dados estudada. Os autores identificam que as transações que obtiveram sucesso no passado, conseguem maior volume de capital investido em operações subsequentes e que um maior número de empreendedores decide começar novos negócios e um maior volume de investimentos é aportado por novos fundos quando a indústria de Private Equity e Venture Capital tem um período aquecido em termos de volumes negociados. Lerner e Kaplan (2005) relatam ainda que os retornos de transações de Private Equity são um pouco maiores que retornos de Venture Capital nos primeiros anos pesquisados, sendo que esta relação rapidamente se reduz e inverte, de forma que os retornos de Venture Capital supera bastante os retornos de Private Equity nos últimos anos da amostra.

Siqueira, Carvalho e Gallucci-Netto (2011) identificam características ligadas a melhores desempenhos em uma amostra de empresas de Private Equity e Venture Capital no Brasil. Os autores concluem que o número de deals dos fundos, a experiência do gestor na indústria, a participação estrangeira na gestão, a intensidade do contato entre gestores e empresas e o foco em estágios mais avançados são determinantes para o sucesso das transações. Os autores, no entanto, não apresentam dados de desempenho em termos de Taxa Interna de Retorno ou Múltiplos, as principais métricas do mercado, considerando que saídas via IPOs, trade sales ou secondary sales demonstrem o sucesso do investimento.

Ao verificar o conjunto de variáveis utilizadas nos estudos internacionais e brasileiros citados, percebe-se que as mesmas estão ligadas às características de empresas, ou então ao estilo, à experiência ou aos incentivos do gestor. Porém, além de fatores diretamente ligados aos deals e à gestão, alguns fatores externos podem também ser determinantes para o sucesso do Private Equity e Venture Capital.

Schmidt, Nowak e Knigge (2004) foram um dos primeiros autores a investigar como o timing para entrada em um deal de Venture Capital tem influência em seu retorno. Os resultados encontrados pelos autores indicam que o timing de entrada de fundos é determinante no sucesso das transações, o que não ocorre no caso de empresas em estágios mais avançados, sendo o sucesso para o segundo grupo explicado primordialmente pela experiência dos gestores neste mercado. O destaque para a importância da escolha do momento certo para entrada do fundo, encontrada pelos autores para fundos de Venture Capital, pode ser um indício que há influência do aquecimento ou desaquecimento da economia no desempenho dos deals feitos.

possuem o capital necessário para aproveitar um potencial crescimento, com menor competição.

A variação do índice de ações, por outro lado, é um indicador de aquecimento ou desaquecimento do mercado de capitais em uma economia. Uma eventual queda no índice pode ser traduzida em piores expectativas para os investimentos no futuro, já traduzidos nos preços correntes das ações das empresas, conforme o método de valor presente de fluxos de caixa (MONTES; TIBERTO, 2012). Em outras palavras, em momento em que os preços das ações negociadas em Bolsa de Valores estão mais baixos, as demais empresas do mercado podem sofrer com um Valuation mais baixo, criando oportunidades para compradores que acreditam no crescimento e na valorização da empresa alvo.

Um terceiro indicador de aquecimento ou desaquecimento é a verificação do número de empresas abrindo seu capital para o público, passando a ter ações negociadas em Bolsa de Valores, ou seja, realizando IPOs ou ofertas subsequentes. Oliveira e Martelanc (2014) identificam que há baixo volume de IPOs em momentos de pior situação macroeconômica, baixo nível de governança corporativa e baixa liquidez no mercado doméstico, havendo assim oportunidades para comprar empresas que não estão no mercado aberto.

Dessa forma, momentos de crise ou desaquecimento, tanto no mercado de ações quanto na economia como um todo, nos quais há menor competição, menores custos para aquisições e mais empresas necessitando de capital, se traduzem em oportunidades para gestores de Private Equity e Venture Capital encontrarem empresas baratas e com alto potencial de crescimento. Esta ideia está em linha com Kaplan e Schoar (2005), que sugerem que fundos lançados durante momentos de aquecimento têm pior desempenho, de forma que os gestores destes fundos tem dificuldade em fazer novas captações. Assim, acertar o Timing para entrada deverá refletir em um melhor desempenho. Por isso, a seguinte relação é esperada:

De forma complementar, o crescimento do Produto Interno Bruto, a valorização do índice de ações e o aumento de IPOs realizados podem reflitam um melhor momento para sair de uma transação. O crescimento do PIB reflete melhores margens para as empresas, que conseguem aumentar seu caixa e abrir espaço para fusões e aquisições. Por sua vez, a apreciação do mercado de capitais, medido pelo índice de ações do país, está relacionada a um maior apetite de investidores por ativos de risco (MONTES; TIBERTO, 2012). A valorização de índices de ações mostra o aquecimento da indústria local, o que mobiliza empreendedores a criar novos negócios e gestores de fundos a sair de investimentos para realizar ganhos e buscar novas oportunidades de lucrar.

Além disso, segundo Helwege e Liang (2004), o maior número de IPOs reflete um maior número de investidores dispostos a negociar ações de empresas que abriram seu capital, fazendo isso por acreditar em um crescimento potencial no valor das ações ou simplesmente seguindo outros investidores, numa onda de otimismo em relação ao desempenho futuro. Tal comportamento tem como consequência a abertura de uma janela para novos IPOs.

Janelas de IPOs são ideais para gestores de Private Equity e Venture Capital conseguirem sair de seus investimentos, uma vez que a saída via IPO é frequentemente associada a um bom desempenho (CUMMING; MACINTOSH, 2003). Giot e Schwienbacher (2007) encontram evidências que saídas em períodos de condições favoráveis para IPO ocorrem com mais frequência e de forma mais rápida, dado o receio dos gestores em perder oportunidades. O ambiente econômico favorável no país, juntamente com a adoção de medidas e iniciativas para melhores padrões de governança corporativa e regulamentação, traz também um crescimento relevante no número de IPOs (BOMFIM; SANTOS; PIMENTA JÚNIOR, 2007).

HIPÓTESE 2: A saída de deal de Private Equity ou Venture Capital em momento de aquecimento econômico ou do mercado de ações tem impacto positivo no desempenho deste deal.

Além de analisar o aquecimento na entrada ou na saída de um deal, é possível considerar o prazo total deste e a variação de indicadores durante o mesmo período. A relação entre retornos de empresas e variação de dados econômicos ao longo do período de investimento está presente em alguns estudos sobre empresas listadas em bolsa e índices de ações. Zalgiryte, Guzavicius e Tamulis (2014) identificam uma relação positiva entre o PIB dos Estados Unidos e da França e o retorno das bolsas de valores e de índices setoriais nos respectivos países.

Grau (2014) também encontra resultado semelhante ao observar retornos no mercado de ações da Espanha e o PIB do país. No Brasil, Nunes, Costa Jr. e Meurer (2005) e Montes e Tiberto (2012) estudaram o efeito causado pelo crescimento econômico do país no índice Bovespa e ambos os estudos mostram uma relação positiva e estatisticamente significativa. Isso demonstra que um aquecimento econômico, medido em termos de crescimento de PIB, pode reforçar as expectativas de lucros mais elevados para as empresas, o que incentiva os investidores a alocar seus recursos no mercado de ações e, assim, aumentar o Ibovespa (MONTES; TIBERTO, 2012).

Diaconu (2012) apresenta uma forte relação entre o percentual do PIB da Romênia e o gasto em pesquisa e desenvolvimento e o volume da indústria de Private Equity e Venture Capital no país. Embora não tenha encontrado uma relação direta com o crescimento do PIB, este fato foi justificado pela autora devido ao baixo desenvolvimento deste mercado no país, pela alta correlação da taxa de crescimento do PIB com outras variáveis estudadas e pela falta de detalhamento nas informações obtidas sobre as transações. Esta última questão também impossibilita que a autora comente sobre desempenho.

Além do PIB, o retorno de índices de ações também já foi objeto de estudo, sendo inclusive comparado com o retorno de transações de Venture Capital e Private Equity. Lerner e Kaplan (2005), além de apresentar as diversas variáveis explicativas para melhores desempenhos, verificam que o retorno de todas as transações de sua amostra é muito próximo ao do índice de ações norte-americano S&P 500, quando considerada uma média simples, mas é muito mais alto que o S&P 500 considerando a média ponderada pelo capital investido.

Prahl, Cannarsi e Zeisberger (2011) investigaram investimentos em países emergentes, concentrando-se na China e na Índia. Os autores identificam que o desempenho das transações tem uma forte correlação com o desempenho das bolsas de valores locais, algo que não costuma ser identificado em economias mais desenvolvidas como a dos Estados Unidos e de alguns países da Europa (LERNER; LEAMON; HARDYMON, 2012). Dada a quantidade de empresas com participação do Estado, principalmente na China, o desempenho da economia do país parece também fazer parte desta relação, embora este fato não tenha sido testado empiricamente pelos autores.

desenvolvimento, como as financiadas por fundos de Private Equity e Venture Capital. Sendo assim, é esperado que:

HIPÓTESE 3: O aquecimento da economia ou do mercado de ações durante a vida do deal de Private Equity ou Venture Capital tem impacto positivo no desempenho deste deal.

A verificação das hipóteses que consideram o aquecimento econômico e do mercado de ações é possível no cenário brasileiro, que possui informações públicas sobre PIB, Índice Bovespa e número de IPOs. Com a implementação do Plano Real, em 1994, o Brasil foi consolidando seu processo de estabilização com melhorias significativas nas principais variáveis macroeconômicas, após períodos de hiperinflação. Este ambiente favorável proporcionou uma maior previsibilidade para os agentes econômicos e reforçou a percepção do investidor estrangeiro e, assim, o fluxo de investimentos no país (SANTOS et al., 2013). No entanto, nos diferentes Governos a partir de 1994, ocorreram crises nacionais e internacionais, havendo momentos de estagnação e momentos de elevado crescimento econômico e aquecimento da indústria, com volatilidade elevada nos principais indicadores ao longo dos anos.

Assim, sendo um país emergente com muita variabilidade nos níveis e retornos anuais de PIB, índice de mercado de ações e número de IPOs entre 1994 e 2014, é possível realizar diferentes análises e também verificar repetições de fenômenos a serem comparados com o desempenho de deals de Private Equity e Venture Capital no mesmo período. Com isso, o estudo empírico apresentado a seguir torna possível a verificação estatística das hipóteses acima apresentadas, que podem ser resumidas na seguinte questão:

3 DADOS E METODOLOGIA

3.1 BASE DE DADOS

Este estudo utiliza a base de dados Spectra-Insper, elaborada numa parceria entre a Spectra Investments, uma gestora de recursos focada em Private Equity e Venture Capital na América Latina e o Insper Instituto de Ensino e Pesquisa.

No momento do estudo, há informação sobre 1289 deals e detalhes de 411 diferentes gestores que os realizaram. O período da entrada dos fundos de Venture Capital e Private Equity na base varia entre junho de 1982 e abril de 2014. Para fazer a análise, foram desconsiderados os deals anteriores a 1994, de forma a concentrar o estudo durante a vigência do plano Real. Foram também desconsideradas as observações para as quais não houve liquidação total do investimento (investimento vigente ou com saída apenas parcial) e para as quais faltou informação referente ao desempenho, à data de entrada no deal ou à identificação do gestor responsável pelo negócio. Tais considerações resultaram em uma amostra final de 266 deals.

3.2 VARIÁVEIS PARA MEDIRDESEMPENHO DOS INVESTIMENTOS

As medidas de desempenho divulgadas na base e utilizadas neste trabalho são a Taxa Interna de Retorno (TIR) e o Múltiplo de Dinheiro (MOM). Para alguns casos, nos quais somente uma das duas variáveis estava disponível, foi obtida a medida equivalente conforme fórmula abaixo, com a premissa de que um único evento de entrada e um único evento de saída ocorreram:

MOM = (1 + TIR) PRAZO OU TIR = MOM (1/PRAZO)– 1 (1)

CAMBIOSAI CAMBIOEN

CAMBIOSAI CAMBIOEN

[

]

distorção causada pela variação cambial, optou-se por mensurar MOM e TIR em Reais e também na moeda estrangeira, com a preocupação de verificar se os resultados obtidos são muito diferentes. Para algumas observações que não tinham medidas apresentadas em ambas as moedas, foi necessária a transformação conforme fórmulas abaixo:

MOMBRL = MOMUSD x (2)

TIRBRL = (1 + TIRUSD)PRAZO x (1/PRAZO) - 1 (3)

Figura 1 - Histograma e Estatística Descritiva das medidas de desempenho em relação aos deals da amostra

Múltiplo em Reais (MOMBRL) Múltiplo em Dólares (MOMUSD)

TIR em Reais (TIRMBRL) TIR em Dólares (TIRUSD)

Fonte: Autoria Própria, com base nas saídas do software Eviews®

A alta variabilidade do desempenho em Private Equity e Venture Capital, constatada em trabalhos acadêmicos feitos por Minardi, Kanitz e Bassani (2014), Lopez-de-Silanes, Phalippou e Gottschalg (2011) e Schmidt, Nowak e Knigge (2004) ficou evidente ao analisar os retornos medidos por ambos os métodos, independente da moeda considerada. Para o MOM em R$, por exemplo, a média da amostra foi de 2,95, para uma mediana de 1,89. Alguns deals apresentaram perda total do valor investido com múltiplo de 0 enquanto o múltiplo máximo chegou a 25,77, com desvio-padrão de 3,74.

Foi possível verificar também que os parâmetros das amostras em Dólares e em Reais foram semelhantes, quando considerada a mesma medida de desempenho. A média, a mediana e o valor máximo foram ligeiramente maiores em

0 10 20 30 40 50 60 70 80

0 2 4 6 8 10 12 14 16 18 20 22 24 26 0 10 20 30 40 50 60 70

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34

0 10 20 30 40 50 60 70 80 90

-1 0 1 2 3 4

0 10 20 30 40 50 60 70 80 90

-1 0 1 2 3 4

Média 2,95

Mediana 1,89

Máximo 25,77

Mínimo 0,00

Desv. Pad. 3,74 Observações 266

Média 3,07

Mediana 1,92

Máximo 34,10

Mínimo 0,00

Desv. Pad. 4,31 Observações 266

Média 83,51%

Mediana 18,90%

Máximo 15808%

Mínimo -100%

Desv. Pad. 973,77% Observações 266

Média 108,77%

Mediana 21,22%

Máximo 12687%

Mínimo -100%

Dólares, tanto para TIR quanto para MOM, mas esta pequena diferença não trouxe grandes alterações em termos de formato para os respectivos histogramas.

Nota-se, ainda, que os deals que tiveram como desempenho um múltiplo igual a 0 ou TIR igual a -100%, ou resultados muito próximos disso, representando a perda do capital investido e baixa contábil (write-off), totalizaram 15% da amostra. O resultado está um pouco acima do apresentado por Lopez-de-Silanes, Phalippou e Gottschalg (2011), que encontraram 10% de transações com perda total do valor aplicado, embora os autores tenham avaliado apenas Private Equity e não Venture Capital.

Foram desconsideradas nas amostras e histogramas da TIRBRL e da TIRUSD as taxas acima de 1000%, presentes em duas observações em Reais e três observações em Dólar. Estas observações foram encontradas em deals de curta duração, mostrando oportunidades específicas que não representam as principais características de Private Equity e Venture Capital, o que distorce resultados e gráficos. Com isso, percebe-se que a distribuição dos MOMBRL e MOMUSD se aproxima do gráfico de uma função exponencial. Já para os histogramas de TIR, a identificação não é tão clara; o comportamento dos retornos se parece com uma distribuição normal, mas há frequência elevada em relação aos retornos igual a -100% e uma cauda ligeiramente mais longa para valores acima de -100%.

3.3 VARIÁVEIS PARA MEDIR AQUECIMENTO NA ECONOMIA E NO MERCADO

DE AÇÕES

mensal. Já o número de IPOs e ofertas subsequentes em cada ano foi obtido pela consulta à base de dados da Comissão de Valores Mobiliários (CVM, 2015).

O IPCA foi utilizado para deflacionar a variação do Ibovespa. A PTAX foi utilizada para obter valores de PIB e Ibovespa em dólares, através da divisão do valor em Reais pela taxa de câmbio correspondente ao dia da apuração do valor. Obtidos o Ibovespa Nominal, o Ibovespa Deflacionado, o Ibovespa em Dólares, o PIB Nominal, o PIB Real e o PIB em Dólares, foram calculadas as variações no período ou anuais dos respectivos parâmetros.

A variação do Ibovespa durante os 365 dias que antecedem o início do deal, a variação do PIB durante os quatro trimestres anteriores à data de início do deal e o número de IPOs e ofertas subsequentes no ano em que ocorreu o deal foram as proxies para o aquecimento na entrada. As variáveis utlizadas constam a seguir:

IBOVENT – Variação do Ibovespa na entrada no deal

Formatos: Nominal (NOM), Deflacionado pelo IPCA (DEF) e em Dólares (USD)

PIBENT – Variação do PIB na entrada no deal

Formatos: Nominal (NOM), Real (REAL) e em Dólares (USD)

IPOENT – Número de IPOs e ofertas subsequentes no ano de entrada no deal

As estatísticas descritivas das variáveis acima estão resumidas na Tabela 1.

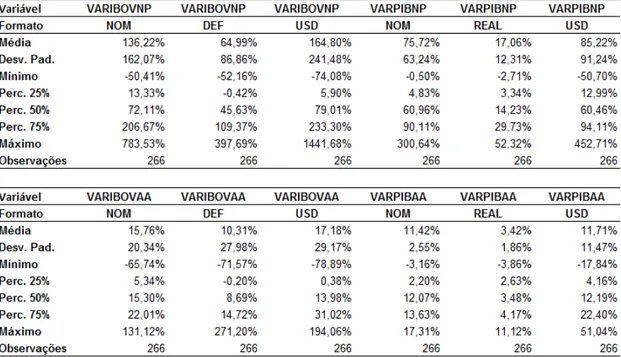

Tabela 1 - Estatística Descritiva das variáveis econômicas e do mercado de capitais na entrada nos deals de Private Equity e Venture Capital

É possível perceber que a média dos retornos do Ibovespa apresentada é elevada, fato justificado pelo índice ter apresentado crescimento quase contínuo até 2008. Em todos os formatos do índice, a média está entre o percentil de 50% e o percentil de 75%. Como o valor máximo está muito distante da mediana, seu impacto na média é relevante. É possível notar que não houve concentração de negócios em períodos desaquecidos, sendo que apenas o primeiro quartil da amostra apresentou variações negativas do Ibovespa. Tal fato sugere que a maior parte dos deals foi realizada quando o mercado de capitais estava razoavelmente aquecido: a mediana foi de 19,67% para o Ibovespa Deflacionado, sendo o terceiro quartil acima de 33,13%.

Em relação ao PIB, a variabilidade (desvio-padrão) é mais baixa, assim como o nível de variação anual destes valores. Novamente, não é clara uma concentração de negócios em período de desaquecimento da economia, havendo indícios de deals durante o aquecimento econômico. Em relação ao número de IPOs e ofertas subsequentes, a concentração em momento de desaquecimento também não é obvia embora novamente perceba-se que o valor máximo da amostra está muito distante da mediana, fazendo com que a média seja mais alta.

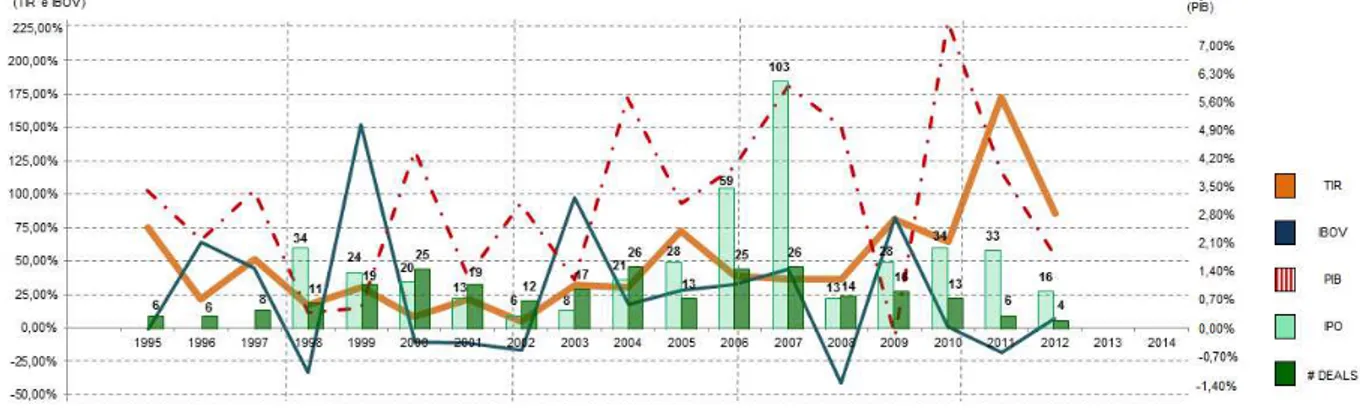

Figura 2 - Gráfico comparativo do desempenho médio dos deals com as medidas de aquecimento no ano de entrada

Fonte: Autoria Própria

Ao analisar a Figura 2, é possível verificar que o desempenho médio anual dos deals de Private Equity e Venture Capital por ano de entrada acompanhou o aquecimento econômico somente no período de 1995 a 1998. Na maioria dos anos observados, o melhor desempenho dos deals ocorreu justamente quando o PIB teve um crescimento menor do que no ano anterior. Nos últimos anos da amostra, a partir de 2009, no entanto, parece que novamente ambas as medidas passaram a se comportar no mesmo sentido, porém com lag de 1 ano. Além disso, a comparação do desempenho dos deals com as medidas de aquecimento de mercado de capitais também mostra comportamentos distintos: TIR e IPO seguiram a mesma direção de 2001 a 2005 e também após 2008; TIR e IBOV seguiram a mesma tendência entre 1998 e 2004 e também entre 2008 e 2010 e seguiram direções opostas entre 1995 e 1997 e também entre 2010 e 2012. A Figura 2 também permite verificar que o número de deals e o desempenho em cada ano de entrada não parecem estar correlacionados nos diferentes períodos.

IBOVSAI – Variação do Ibovespa na saída do deal

Formatos: Nominal (NOM), Deflacionado pelo IPCA (DEF) e em Dólares (USD)

PIBSAI – Variação do PIB na saída do deal

Formatos: Nominal (NOM), Real (REAL) e em Dólares (USD)

IPOSAI – Número de IPOs e ofertas subsequentes no ano de saída do deal

As estatísticas descritivas das variáveis acima estão resumidas na Tabela 2.

Tabela 2 - Estatística Descritiva das variáveis econômicas e do mercado de capitais na saída dos deals de Private Equity e Venture Capital

Fonte: Autoria Própria, com base nas saídas do software Eviews®

Em relação ao Ibovespa no momento de saída, percebe-se uma média menor e uma mediana menor quando os números são comparados com as variações no momento de entrada nos deals. Este fenômeno é explicado pela menor variabilidade e pelo valor máximo um pouco menos distante da mediana. Mesmo assim, novamente a média é maior que a mediana no momento da saída, mostrando um viés para maiores retornos do Ibovespa, com 50% dos deals sendo feitos em um momento no qual o Ibovespa nominal havia subido ao menos 9,49% no ano anterior.

relação ao número de IPOs ou ofertas subsequentes, nota-se a existência de maiores medianas e médias do que na entrada, sinalizando saídas em momentos de maior aquecimento e maior número de IPOs e ofertas subsequentes nas janelas disponíveis.

Novamente, além da análise descritiva, foi elaborado foi elaborado um gráfico com o desempenho médio e o número de deals e as medidas de aquecimento econômico e do mercado de capitais a cada ano, considerando o ano de saída. O gráfico está representado na Figura 3.

Figura 3 - Gráfico comparativo do desempenho médio dos deals com as medidas de aquecimento no ano de saída

Fonte: Autoria Própria

A Figura 3 mostra um movimento semelhante para o desempenho médio dos deals por ano de saída e o número de IPOs e ofertas subsequentes, com exceção do período entre 2005 e 2007 no qual um número elevado de IPOs ocorreu, superando bastante a média histórica. Percebe-se, assim, que o desempenho pode estar relacionado aos IPOs realizados. Em relação ao Ibovespa, a TIR somente acompanhou o índice em curtos períodos como de 2007 a 2009. O mesmo ocorre em relação ao PIB, com variação anual próxima somente entre 2002 e 2006, não sendo possível observar nenhuma alta relação com o indicador de desempenho por um período longo. Assim como na Figura 2, não foi encontrada relação entre a medida de desempenho e o número de deals realizados em cada ano.

são transformadas para a base anual (365 dias corridos). Um resumo das variáveis aparece a seguir. Neste grupo, não são considerados dados sobre IPOs. Abaixo, a lista de variáveis criadas a partir dessas premissas.

VARIBOVNP – Variação do Ibovespa no prazo total do deal, expressa no período

VARIBOVAA – Variação do Ibovespa no prazo total do deal, expressa ao ano

Formatos: Nominal (NOM), Deflacionado pelo IPCA (DEF) e em Dólares (USD)

VARPIBNP – Variação do PIB no prazo total do deal, expressa no período

VARPIBAA – Variação do PIB no prazo total do deal, expressa ao ano

Formatos: Nominal (NOM), Real (REAL) e em Dólares (USD)

As estatísticas descritivas das variáveis acima durante a vida dos deals estão resumidas na Tabela 3.

Tabela 3 - Estatística Descritiva das variáveis econômicas e do mercado de capitais entre a entrada e a saída dos deals de Private Equity e Venture Capital

Ao analisar a variação do Ibovespa ou do PIB durante os deals de Private Equity ou Venture Capital, percebe-se claramente a predominância de valores positivos, sendo média e mediana muito acima de zero. Os valores positivos já aparecem a partir do primeiro quartil, com exceção para o Ibovespa deflacionado. Nota-se que 50% dos casos a variação do Ibovespa deflacionado ficou acima de 8,69% a.a. e variação do PIB Real acima 3,48% a.a. Mesmo considerando os extremos da amostra, percebe-se que os valores máximos são maiores, em módulo, do que os valores mínimos. Assim, percebe-se que a maior parte dos deals ficaram na carteira dos fundos durante um período de crescimento do PIB e aquecimento do mercado de capitias.

3.4 VARIÁVEISDE CONTROLE

Com base na literatura existente, foram utilizadas as seguintes variáveis de controle:

Estágio do Ciclo de Vida

VC – Variável dummy que assume valor 1 se o deal é de Venture Capital e valor 0,

caso contrário (deal de Private Equity). Espera-se um valor positivo para este coeficiente, em linha com Lopez-de-Silanes, Phalippou e Gottschalg (2011). Tal resultado é consequência da maior expectativa de retorno para transações de Venture Capital, cujos investimentos são mais arriscados e com maior potencial de crescimento quando comparados às transações de Private Equity.

Foco e Incentivos do Gestor

SIMULTANEOS – Número de deals simultâneos do gestor ao longo do período

COMPROMETIDO (medido em BRL e em USD) – Valor em milhares de Reais ou Dólares do capital comprometido do fundo que investiu naquele deal. É esperado que o tamanho do fundo tenha impacto positivo no desempenho, pois maiores captações estão ligadas a gestores mais experientes e que obtém melhor retorno. No entanto, este impacto no desempenho passa a ser decrescente, pois com a remuneração fixa mais alta (medida como um percentual da captação), há menos incentivo na remuneração variável, diretamente ligada ao desempenho dos gestores. Este fenômeno está alinhado ao resultado encontrado por Lerner e Kaplan (2005) e para refleti-lo na equação, esta variável deverá aparecer também em formato quadrático.

Experiência do Gestor

IDADE – Tempo em anos entre a fundação da empresa de Private Equity ou Venture

Capital (Gestor) e a data de investimento no deal. Para os gestores em que a data de fundação não estava disponível, foi considerada a data de entrada no deal mais antigo da base completa. Esta variável representa a experiência do gestor e, conforme estudos como os de Schmidt, Nowak e Knigge (2004) e Lerner e Kaplan (2005), é esperado um sinal positivo entre experiência e desempenho.

SEQUENCIA – Número de fundos iniciados pelo gestor até o momento da entrada

no deal. Assim como a variável IDADE, esta variável também representa experiência do gestor e, assim, espera-se um sinal positivo para seu coeficiente.

Características do Gestor

ESTRANGEIRO – Variável Dummy que assume valor 1 se a gestora tem origem

estrangeira e valor 0 caso seja brasileira. Segundo Siqueira, Carvalho e Gallucci-Netto (2011), há evidências que a origem estrangeira impacte positivamente o desempenho das transações, principalmente porque a maior participação estrangeira vem de economias nas quais o Private Equity e o Venture Capital já é mais maduro do que no Brasil e, assim, os gestores podem agregar ao fundo seu conhecimento prévio, sua rede de contatos e sua experiência na gestão.

CONTROLE – Variável Dummy que assume valor 1 em caso de Controle Acionário e

para o coeficiente, uma vez que um maior controle possibilita maior poder de decisão do gestor, principalmente quando o gestor é o principal acionista.

Pressões para Entrada e Saída

VIDARESTANTE – Tempo em anos medido pela diferença entre o tempo usual de

vida de um deal, estimado em dez anos (LERNER; LEAMON; HARDYMON, 2012) e os anos de existência do deal (da captação do fundo até a saída daquele investimento). É esperado um sinal positivo para este coeficiente, pois esta variável mede a pressão para saída, necessária para uma boa remuneração e uma boa reputação para o gestor. Quanto menor for o valor desta variável, menor a vida restante do fundo e, consequentemente, maior a possibilidade de aceitação de piores ofertas para vender o negócio, o que acarretaria em um pior desempenho. Em outras palavras, quanto mais longe do prazo de 10 anos, menor a pressão para saída e maior a possibilidade de uma boa venda e um melhor desempenho. Se a variável for negativa, indica que o deal deve estar em período de prorrogação.

PERIODOINVEST – Tempo em anos medido pela diferença entre o ano que o fundo

foi originado e a entrada no deal. Espera-se desta variável um impacto negativo no desempenho conforme seu aumento, pois os contratos dos fundos possuem uma cláusula com prazo máximo para investimento, contado a partir da originação. Caso o deal não seja realizado neste período, os gestores perdem o direito ao Capital Comprometido que ainda não foi integralizado. Assim, na medida em que o prazo vai se esgotando, é esperado uma maior pressão para investir, o que pode acarretar em escolhas de negócios de pior qualidade, que terão desempenho ruim. Assim como nas variáveis PERIODOINVEST, COMPROMETIDO e SIMULTANEOS, esta variável pode indicar problema em relação aos incentivos dos gestores.

Tabela 4 - Estatística Descritiva das variáveis de controle

Fonte: Autoria Própria, com base nas saídas do software Eviews®

É possível notar uma maior frequência de deals de Venture Capital com estratégia de controle minoritário e capital predominantemente brasileiro, analisando as variáveis dummy. Os gestores tem idade média superior a 7 anos e tem em média 2 fundos lançados anteriores ao deal atual, o que mostra experiência dos gestores na indústria. Os investimentos ocorreram em média 2 anos após a origem do fundo e o desinvestimento do deal ocorre em média após 7 anos da origem do fundo. Isso mostra que a vida média dos deals, da entrada até a saída, é próxima de 5 anos, em linha com o que foi apontado por Lerner, Leamon e Hardymon (2012).

menos observações poderão ser excluídas em caso de não significância estatística ou impacto nulo nos resultados.

3.5 CORRELAÇÃOENTRE VARIÁVEIS

Ao elaborar a matriz de correlação com todas as variáveis do estudo, é observada uma baixa correlação entre uma variável de desempenho e outra variável qualquer, seja esta ligada ao aquecimento econômico ou não. O resultado mostra que não há uma única variável independente capaz de explicar desempenho dos deals por si só, como já era esperado. A única correlação alta para uma variável de desempenho é com ela mesma em outra moeda.

Além disso, é possível verificar uma alta correlação entre PIB e Ibovespa para quase todos os formatos, o que está em linha com Zalgiryte, Guzavicius e Tamulis (2014) e Grau (2014), que encontram esta mesma relação em outros países. A correlação também é alta quando considerada uma mesma variável em diferentes formatos, como, por exemplo, IBOVSAI no formato deflacionado (DEF) e no formato em dólares (USD). Dessa forma, estas variáveis de aquecimento não serão incluídas em um mesmo modelo.

Por fim, apenas um conjunto de variáveis de controle se mostrou com uma correlação maior que 0,7: SEQUENCIA e IDADE. Acredita-se que a alta correlação ocorre pois ambas as variáveis refletem a experiência do gestor. Sendo assim, estas variáveis não serão utilizadas ao mesmo tempo em um modelo.

3.6 MODELOSESTATÍSTICOS

Após a definição das variáveis dependentes e independentes, e como deve ocorrer a utilização delas nos modelos, serão feitas regressões múltiplas com o intuito de encontrar uma ou mais equações que possam explicar o desempenho dos deals de Private Equity e Venture Capital e, finalmente, verificar as hipóteses formuladas.

observações conforme o afastamento do ponto de origem (NELDER; WEDDERBURN, 1972), de forma que a distribuição deste modelo se assemelha àquela identificada nos Histogramas das variáveis MOMBRL e MOMUSD na Figura 1.

Já para as Taxas Internas de Retorno (TIR), será utilizado o Modelo linear de Mínimos Quadrados Generalizados com Distribuição Normal, embora o Histograma da Figura 1 tenha algumas diferenças em relação a uma Normal. Para utilização deste modelo, foram desconsiderados na análise da TIR os deals com perda total, ou seja, 40 observações. Além disso, conforme comentado, foram excluídos da amostra as observações com valores de TIR superiores a 1000%. Com isto, a distribuição se torna mais próxima à uma normal, embora apresente uma ligeira assimetria caudal positiva.

Considerando as distribuições e os ajustes mencionados, os modelos a serem criados e testados poderão ser representados pela seguinte equação:

Y = c + X β + Z Φ + Є (4)

Sendo:

Y = Variável de Desempenho (MOM ou TIR)

4 RESULTADOS

4.1 VARIÁVEIS DE AQUECIMENTO DA ECONOMIA E DO MERCADO DE

CAPITAIS

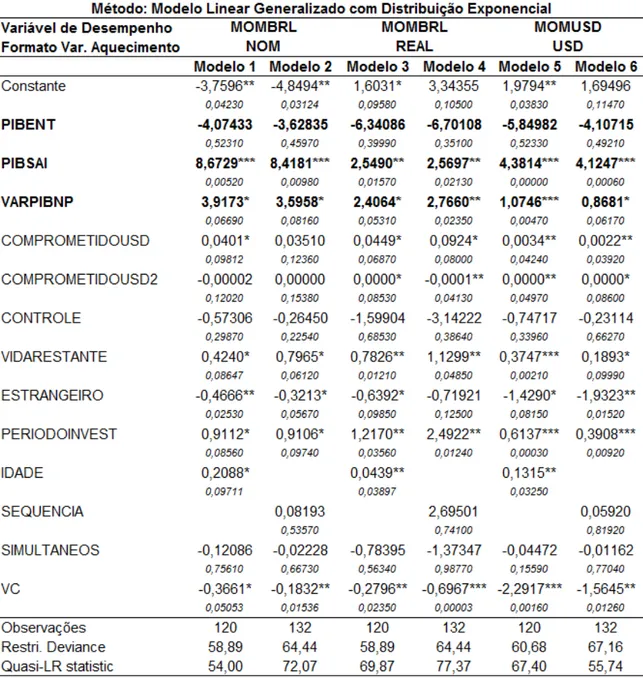

Foram elaborados 36 modelos para verificar o impacto das variáveis de aquecimento e de controle no desempenho dos deals. Os resultados são apresentados com o valor e sinal encontrado para cada coeficiente, o que mostra a importância e a direção do impacto para cada variável, e seu respectivo p-valor, medida que pode ser comparada a 1%, 5% ou 10% para verificar se a variável é estatisticamente significativa. As regressões foram feitas com a preocupação de utilizar a mesma moeda para a variável dependente e as variáveis independentes (Dólar ou Real), com exceção do que ocorre nas variáveis COMPROMETIDOUSD e

COMPROMETIDOUSD2, que se mostram relevantes em alguns estudos e não

Fonte: Autoria Própria, com base nas saídas do software Eviews®

Ibovespa no período exato do investimento tem impacto positivo e significativo em todos os modelos apresentados.

Fonte: Autoria Própria, com base nas saídas do software Eviews®

Para as medidas da variação do PIB na entrada e na saída, os resultados

encontrados não são significativos em nenhum dos modelos. Por outro lado, os resultados mostram impacto positivo e significativo ao nível de 10% para a variação do PIB ao longo do investimento em todos os modelos.

Em relação às regressões com o número de IPOs e ofertas subsequentes,

Tabela 7 - Resultado das Regressões

Fonte: Autoria Própria, com base nas saídas do software Eviews®

encontrados são semelhantes às regressões que utilizam somente o Ibovespa para medir o aquecimento do mercado de capitais: impacto positivo e significativo em quase todos os modelos.

A partir dos resultados obtidos nas análises das variáveis que medem o aquecimento no momento da entrada, nota-se que a Hipótese 1 é parcialmente verificada. Considerando a variação do PIB, que mede o aquecimento da economia, não é possível concluir se o impacto ocorre ou não, pois as medidas estatísticas não têm significância. Por outro lado, considerando a variação do Ibovespa e número de IPOs e ofertas subsequentes na entrada, o impacto no desempenho é negativo.

Tal relação sugere que a valorização de preços de ações ou o alto número de IPOs são características de momentos nos quais o mercado acionário atrai atenção de investidores, contagiando o otimismo de uma melhor avaliação de valor para as empresas de capital fechado. Mesmo acionistas de pequenas empresas em fase inicial de desenvolvimento podem acreditar numa facilidade para acessar financiamentos, de forma que vender parte de seu negócio para um fundo só deva ocorrer se o preço for elevado. Tal pensamento deixa pouco espaço para gestores de Private Equity e Venture Capital encontrarem empresas baratas para investir e conseguir um bom desempenho, de forma que as melhores oportunidades devem existir quando o mercado de capital está desaquecido.

No momento de saída do deal, os resultados encontrados mostram que o aquecimento tem influência, desde que ele seja traduzido em termos de janelas para realização de IPOs e ofertas subsequentes. Assim como no momento de entrada, o desempenho dos deals na saída está ligado ao aquecimento do mercado de ações, e não da economia como um todo, atendendo parcialmente a Hipótese 2. Sendo o IPO considerado a forma de saída mais ligada ao sucesso nos deals de Private Equity e Venture Capital, um maior número de IPOs traz oportunidade para os fundos venderem suas participações a preços elevados, dado a existência de diversos investidores ou compradores interessados em participar de processos referentes às novas ações negociadas em Bolsa de Valores.

na análise do aquecimento no momento de entrada ou de saída, tanto o retorno positivo do Ibovespa quanto o crescimento do PIB são variáveis importantes.

Uma possível justificativa para os resultados encontrados é a diferença nas análises que consideram período de 1 ano para variação do PIB e Ibovespa na entrada ou na saída e período mais longo para a variação destes mesmos indicadores durante a vida total do deal. Nota-se que na relação de longo prazo encontra-se maior clareza para medir o impacto do aquecimento no desempenho. Assim, é possível considerar que melhoras operacionais das empresas, um melhor ambiente de negociação, o maior poder aquisitivo e as melhores margens de lucro tornam-se determinantes para os deals ao longo do tempo. O aquecimento econômico em um curto período de tempo pode não ser suficiente para determinar um melhor momento para investir ou vender uma empresa. Nestes casos, oportunidades em relação à demanda ou à oferta por novos investimentos ou IPOs são melhores explicações para o desempenho.

4.2 VARIÁVEIS DE CONTROLE

As principais variáveis de controle presentes em estudos anteriores foram incluídas nos 36 modelos criados. As variáveis COMPROMETIDOUSD e COMPROMETIDOUSD^2 apresentam resultados em linha com os estudos de Lerner e Kaplan (2005), ou seja, coeficiente positivo para a primeira variável e negativo para a segunda. Assim, é possível interpretar que as maiores captações estão ligadas a gestores mais experientes, que obtém melhor retorno, mas este retorno é decrescente na medida em que reduz o incentivo da remuneração variável do gestor. Estas variáveis, entanto, mostram-se significativas somente em uma pequena parte dos modelos criados. Para uma melhor interpretação e compreensão do impacto do tamanho do fundo no desempenho dos deals, os dados de Capital Comprometido em Reais são necessários.

Para a variável CONTROLE, o coeficiente encontrado nos modelos é negativo, sendo que um sinal positivo para esta variável era esperado. Uma possível interpretação para este resultado é que a escassez de executivos qualificados no mercado, necessária para o Controle Acionário, impeça a gestão adequada, levando deals a um pior desempenho. O resultado encontrado mostra, assim, haver espaço para o sucesso de deals com controle minoritário.

Em relação à variável ESTRANGEIRO, o coeficiente dos modelos apresenta sinal negativo, resultado oposto ao encontrado por Siqueira, Carvalho e Gallucci-Netto (2011). Dado que o estudo anterior foi feito em uma amostra mais antiga de transações, uma possível interpretação é uma evolução dos gestores locais, que conhecem melhor o mercado brasileiro por terem se desenvolvido nele. Ao compreender as características principais do Private Equity e do Venture Capital, estes gestores conseguiram obter vantagens em relação aos gestores de origem estrangeira. De forma complementar, a complexidade do mercado brasileiro pode afastar os estrangeiros de oportunidades que somente os gestores brasileiros conseguem identificar.

As variáveis IDADE e a SEQUENCIA, por sua vez, apresentam coeficientes com sinais positivos, em linha com Siqueira, Carvalho e Gallucci-Netto (2011) e Lerner e Kaplan (2005). Estas duas variáveis mostram que a experiência do gestor tem impacto positivo no desempenho de deals de Private Equity e Venture Capital.

Em relação à variável que representa a pressão para entrada, ou seja, PERIODOINVEST, o sinal encontrado é contrário ao esperado, mostrando que a pressão não está impactando o desempenho na amostra. Uma possível interpretação é que quando os gestores possuem um tempo maior para decidir sobre fazer ou não determinado deal, eles conseguem fazer uma análise mais detalhada e escolher empresas melhores. Estas empresas, consequentemente, terão um melhor desempenho. Para melhores interpretações desta variável, seria ideal observar os contratos entre gestores e investidores a fim de entender se o período para investir encontrado na amostra está próximo ou distante do prazo máximo para fazer o investimento estabelecido nesses contratos.

resultado para a variável VIDARESTANTE mostra também que os deals com prazos próximos ou acima de dez anos devem ter um pior desempenho do que deals liquidados em prazo inferior a dez anos.

Por fim, a variável VC tem impacto negativo no desempenho dos deals, o que não está em linha com Lopez-de-Silanes, Phalippou e Gottschalg (2011), mas sim com o resultado encontrado por Siqueira, Carvalho e Gallucci-Netto (2011), que também identificam maiores retornos para transações com foco em estágio mais avançado. É possível interpretar que, apesar da maior expectativa em relação ao desempenho de Venture Capital, com maior potencial para crescimento quando comparado aos investimentos em Private Equity, a taxa de mortalidade em Venture Capital é bastante elevada no Brasil, fazendo com que o retorno seja menor em empresas que ainda não possuem fluxo de caixa.

5 CONCLUSÕES

No presente trabalho foi realizado um estudo inédito sobre o impacto do aquecimento da economia e do mercado de ações brasileiro no desempenho de deals de Private Equity e Venture Capital no Brasil, através da análise do crescimento do PIB, da valorização do Ibovespa ou do número de IPOs realizados em relação ao desempenho de deals descrito em uma base de dados privada.

Ao testar a Hipótese 1, referente ao momento de entrada, os resultados obtidos permitem verificar que a variação do Ibovespa e o número de IPOs impactam negativamente o desempenho. Tal resultado era esperado devido à maior dificuldade de gestores de Private Equity e Venture Capital em encontrar oportunidades baratas e rentáveis para compra, uma vez que os preços mais altos observados nos valores de mercado das empresas de capital aberto contagiam os preços das empresas em estágio inicial de desenvolvimento. Em relação à variação do PIB no momento de entrada, os resultados encontrados não permitem conclusão sobre o impacto no desempenho dos deals.

Ao testar a hipótese 2, os resultados para variação do Ibovespa e do PIB não permitem verificar o impacto no desempenho no momento de saída, dada a não significância estatística destas variáveis. O número de IPOs, por outro lado, se mostrou relevante, sendo que o maior número de IPOs e ofertas subsequentes impacta positivamente o desempenho de deals em Private Equity e Venture Capital. Tal fenômeno pode ser explicado pela importância da saída via IPO, de forma que mercados com janelas abertas para IPOs possuem um número grande de investidores dispostos a comprar ações de novas empresas de capital aberto, permitindo preços iniciais mais altos.

Por fim, ao testar a hipótese 3, a variação positiva do Ibovespa e do PIB durante o período total do deal se mostram determinantes para o sucesso dos mesmos. Tal relação mostra a importância dos fundamentos no longo prazo, de forma que o mercado de Private Equity, de Venture Capital e de Empresas de capital aberto se movem na mesma direção da produção agregada do país.