FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL – VERSÃO EM INGLÊS

RAFAEL BARBUR CÔRTES

PERSPECTIVAS PARA OS DIREITOS AUTORAIS

DE EXECUÇÃO PÚBLICA NO BRASILPROFESSOR ORIENTADOR ACADÊMICO: EDUARDO MARQUES

FUNDAÇÃO GETULIO VARGAS

ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA

MESTRADO EXECUTIVO EM GESTÃO EMPRESARIAL – VERSÃO EM INGLÊS

RAFAEL BARBUR CÔRTES

PERSPECTIVAS PARA OS DIREITOS AUTORAIS

DE EXECUÇÃO PÚBLICA NO BRASILPROFESSOR ORIENTADOR ACADÊMICO: EDUARDO MARQUES

DISSERTAÇÃO ACEITA EM

________________________________________________

________________________________________________

Dedicatória

Aos compositores desse

querido e amado Brasil, país de

musicalidade única graças a vocês.

Aos meus pais, Tania Regina

Barbur Côrtes e Milton Côrtes, por todo o

amor e carinho em prol da realização

desse meu sonho.

Ao Álex Bersan que me deu

apoio e me incentivou nos difíceis

momentos de desgaste.

Aos Amigos de sempre, que

respeitaram e compreenderam meus

momentos de ausência.

A toda a comunidade

científica, que, com muita propriedade,

contribui para a construção de muitos

cenários otimistas com a difusão do

Agradecimento

Ao Profª Eduardo Marques,

pela enorme paciência, pela

compreensão, e a toda a consideração

para com minha dissertação.

A toda a coordenação do

EBAPE, que me permitiu realizar esse

sonho.

Aos professores do curso, pela

contribuição dada para formação de todo

conhecimento adquirido durante o

mestrado.

Aos companheiros de

mestrado, pela enriquecedora troca de

conhecimento permitida durante o curso,

pelo apoio e pelos momentos que

RESUMO

O objetivo desse trabalho é vislumbrar novos cenários para a arrecadação dos direitos autorais de execução pública no Brasil. Compositores, artistas, empresários e usuários do Direito Autoral foram entrevistados no intuito de verificar a realidade dos direitos autorais de execução pública e construir cenários prospectivos para o referido setor.

Os aspectos utilizados baseiam se em parâmetros e critérios de arrecadação e distribuição de direitos autorais em vigor no Brasil e em outros países, considerando a história e o desenvolvimento do Direito Autoral ao longo dos anos no Brasil e no Mundo. Como fundamento teórico, este projeto empregará conceitos da estratégia empresarial e valer se á, principalmente, de ferramentas de análise de cenários.

ABSTRACT

The objective of this thesis is to glimpse new scenarios for performing rights collection in Brazil. Composers, artists, entrepreneurs and copyright users were interviewed in order to verify the reality of the performing rights collection and to construct prospectives scenarios for this sector.

Lista de Ilustrações

Ilustração 1 Arrecadação do ECAD X ABPD...30

Ilustração 2 – Organograma ECAD...34

Ilustração 3 – Amostragem de sonorização ambiental...51

Ilustração 4 Principais componentes de um cenário...63

Ilustração 5 A Pirâmide Prospectiva...64

Ilustração 6 Etapas do Processo de Elaboração de Cenários ...69

Ilustração 7 O Diamante da prospectiva (variáveis inter relacionadas)...75

Ilustração 8 O Processo do cadastro do cue sheet (ou ficha técnica)...95

Ilustração 9 Participação dos Segmentos...97

Ilustração 10 – Gráfico Motricidade X Dependência...113

Ilustração 11 Divergência de atores...116

Ilustração 12 Mapa de Influências e Dependências entre atores...117

Ilustração 13 Convergência entre atores...117

Ilustração 14 Matriz Morfológica: Perspectivas para o Direito Autoral...119

Lista de Tabelas Tabela 1 Arrecadação do ECAD X ABPD...29

Tabela 2– Relação entre Capacidade e Valor em UDAs...45

Tabela 3 – Categoria Socioeconômica...46

Tabela 4 Participação Autoral e Conexa...48

Tabela 5 – Participação dos Titulares do Direito Conexo...48

Tabela 6 Produto Interno Bruto...76

Tabela 7 O Crescimento Econômico do Brasil em 2007...76

Tabela 8 Arrecadação da Receita Administrada pela Receita Federal...77

Tabela 9 – Evolução do Comércio Exterior Brasileiro – 1950 a 2008...80

Tabela 10 – Valores Recolhidos – Distribuidoras...81

Tabela 11 Valores Captados por Mecanismo de Incentivo (1995 2005)...82

Tabela 12 Origem das Variáveis...100

Tabela 13 Origem dos Atores...104

Tabela 14 Matriz Estrutural URCA Variáveis do Direito Autoral...106

Tabela 16 Incertezas Críticas...109

Tabela 17 Relação de Atores e seus respectivos objetivos...114

Tabela 18 Matriz de atores e objetivos (MAO)...114

Tabela 19 Matriz de divergência de atores...115

Tabela 20 Matriz de Influências Diretas...116

Tabela 21 Procedimento para construção da Matriz Morfológica...119

Lista de Siglas

OMPI Organização Mundial da Propriedade Intelectual

ECAD Escritório Central de Arrecadação e Distribuição de Direitos Autorais UBC União Brasileira de Compositores

ANCINE Agência Nacional de Cinema

ABPD Associação Brasileira de Produtores de Discos SBAT Sociedade Brasileira de Autores Teatrais

Sumário

1. Introdução...10

1.1. Objetivo Geral...14

1.2. Objetivos Específicos...15

1.3. Justificativa Teórica e Prática...15

2. Referencial Teórico...17

2.1 O Direito Autoral...17

2.2 A História do Direito Autoral...18

2.3 O Direito Autoral no Brasil...26

2.4 O ECAD...28

2.4.1 O Sistema de Arrecadação dos Direitos Autorais no Brasil...36

2.4.2 O Sistema de Distribuição dos Direitos Autorais no Brasil...47

2.5 Creative Commons...54

2.5.1 Condições ou licenças...56

2.6 História da Prospectiva Estratégica...58

2.7 O Método Prospex e a elaboração de cenários...61

2.7.1 A pirâmide prospectiva...64

3. Metodologia...69

3.1 Seleção dos Sujeitos da Pesquisa de Campo...70

3.2. Coleta dos Dados...72

3.3 Tratamento dos Dados...73

3.4. Limitações do Estudo...73

4. Os Possíveis Cenários do Direito Autoral no Brasil...74

4.1 Definição e Justificativa das Variáveis...75

4.2 Definição e Justificativa dos Atores... ...102

4.3 Análise Estrutural...106

4.4 Estratégia de Atores...115

4.5 Análise Morfológica...120

5. Conclusão – As perspectivas do Direito Autoral...122

5.1 O Cenário 'Autor sem público'...122

5.2 O Cenário do 'Reino da Música Popular'...123

5.3 O Cenário 'Música para todos'...123

5.4 Questões para o Futuro e algumas considerações...124

1 Introdução

A cultura brasileira espelha os vários povos que constituem a demografia desse país sul americano: indígenas, africanos, europeus, árabes, asiáticos, etc. Como resultado da intensa miscigenação de povos, surgiu uma realidade cultural peculiar, que sintetiza as várias culturas.

A música do Brasil se formou, principalmente, a partir da fusão de elementos europeus e africanos, trazidos respectivamente por colonizadores portugueses e escravos.

Portugal, até o século XIX, foi a porta de entrada para a maior parte das influências que construíram a música brasileira, clássica e popular, introduzindo a literatura musical, a maioria do instrumental, o sistema harmônico e boa parcela das formas musicais cultivadas no país ao longo dos séculos, ainda que diversos destes elementos não fosse de origem portuguesa, mas genericamente européia. A maior contribuição africana foi a diversidade rítmica e algumas danças e instrumentos, que tiveram um papel maior no desenvolvimento da música popular e folclórica, florescendo especialmente a partir do século XX. Os indígenas, praticamente deixaram seus principais traços no folclore, sendo em sua maioria um participante passivo nas imposições da cultura colonizadora.

Ao longo do tempo e com o crescente intercâmbio cultural com outros países além da metrópole portuguesa, elementos musicais típicos de outros países se tornaram importantes, como foi o caso da voga operística italiana e francesa, das danças como a zarzuela, o bolero e habanera de origem espanhola, as valsas e polcas germânicas, muito populares entre os séculos XVIII e XIX, e o jazz norte americano no século XX, que encontraram todos um fértil terreno no Brasil para enraizamento e transformação.

Os primeiros exemplos de música popular no Brasil datam do século XVII, como o lundu, originalmente uma dança africana que chegou ao Brasil via Portugal ou diretamente com os escravos vindos de Angola. Tinha uma natureza sensual e humorística que foi censurada na metrópole, mas no Brasil recuperou este caráter, apesar de ter incorporado algum polimento formal e instrumentos como o bandolim. Mais tarde o lundu, que de início não era cantado, evoluiu, assumindo um caráter de canção urbana e se tornando popular como dança de salão.

Em 1885, a partir da repercussão de sua primeira composição impressa, Chiquinha Gonzaga, a primeira pianista de choro e também a primeira mulher a reger uma orquestra no Brasil, resolveu lançar se no teatro de variedades e revista. Estreou compondo a trilha da opereta de costumes "A Corte na Roça".

Chiquinha participou ainda, ativamente, da campanha abolicionista e, em Setembro de 1917, fundou a Sociedade Brasileira de Autores Teatrais (SBAT), sociedade pioneira na arrecadação e proteção dos direitos autorais de peças teatrais, mas que tinha também o seu Departamento Musical.

Em 1938, um grupo de autores musicais que contava com nomes expressivos da música popular brasileira, entre eles Roberto Martins, Braguinha, Alberto Ribeiro, Oswaldo Santiago, Antonio Almeida, Paulo Barbosa, Roberto Roberti, Mário Lago, José Maria de Abreu, Radamés Gnatalli e muitos outros, decidiram buscar seus próprios caminhos para a defesa de seus direitos, pois, até então, as obras musicais eram administradas pela Sociedade Brasileira de Autores Teatrais. Eles consideravam que, embora contando com um departamento específico para atender aos compositores musicais, a SBAT havia sido estruturada de forma mais adequada à defesa dos interesses dos autores de peças teatrais.

Surgiu, assim, em 20 de outubro de 1938 uma nova associação, especializada na administração dos direitos dos autores e compositores musicais, a ABCA (Associação Brasileira de Compositores e Autores), que pouco a pouco foi ganhando presença no meio autoral, inclusive através da assinatura de contratos de representação com sociedades estrangeiras. Embora sem conseguir reunir a todos os interessados, já que uma parte da classe optara por permanecer no Departamento Musical da SBAT, essa associação foi uma primeira e vitoriosa iniciativa de organização coletiva de parte dos autores musicais.

problemas. Tornava se evidente a necessidade de reunir a todos os autores em uma única associação que pudesse administrar as obras, iniciando se, desta forma, um movimento tendente a promover a fusão do Departamento Musical da SBAT com a ABCA, por meio da fundação de uma nova entidade que pudesse somar os esforços despendidos pelos dois grupos existentes.

Animados por esse propósito, autores, compositores e editores musicais fundam em 22 de junho de 1942 a União Brasileira de Compositores UBC.

Através dos anos, a UBC se manteve fiel ao ideal da unificação da classe, o mesmo que lhe havia dado origem. As dificuldades que surgiram em função da divisão dos repertórios e das reclamações dos usuários, que frente a uma série de organizações não sabiam a qual delas pagar, levaram a novas tentativas de entendimento entre as associações. Como conseqüência dessas negociações nasce em 1966 o Serviço de Defesa do Direito Autoral (SDDA), órgão criado para centralizar a cobrança dos direitos de execução musical para as sociedades que o integraram.

Com a pulverização de associações voltadas para o mesmo fim, os problemas não paravam de aumentar. Os usuários preferiam continuar a utilizar as obras intelectuais sem efetuar qualquer pagamento, visto que o pagamento a qualquer uma das associações existentes não implicava em quitação plena e permitia a cobrança por outra associação. As músicas, em sua grande maioria, eram (e são) resultado de parcerias e por isso possuíam vários detentores de direitos, cada qual filiado a uma das referidas entidades, gerando cobranças e distribuições separadas.

O SDDA pode ser considerado como a semente do atual ECAD Escritório Central de Arrecadação e Distribuição, órgão criado pela Lei 5.988 de 14 de Dezembro de 1973, em razão da promulgação da Lei de Direitos Autorais. Ele é formado, administrado e dirigido por todas as sociedades de direitos autorais e conexos, na área da execução pública 1musical, e centraliza toda a arrecadação e distribuição dos direitos autorais de execução pública musical, além de toda a documentação necessária para o perfeito desenvolvimento do processo.

1 Execução Pública A utilização de composições musicais ou literomusicais, mediante a participação

Ressalta se, portanto, que o escritório central, previsto na lei, é patrimônio dos titulares2, patrimônio este administrado pelas associações de titulares. São essas associações que dirigem e administram o ECAD, fixando preços e regras de cobrança e distribuição dos valores arrecadados, e controlam todas as informações cadastrais pertinentes aos titulares, às suas obras musicais e aos seus fonogramas. Estas informações são enviadas ao ECAD, a fim de alimentar seu banco de dados, possibilitando a identificação correta tanto dos titulares como de suas criações.

Reforçado e endossado por Convenções e Tratados Internacionais, o Direito Autoral possui um lado nobre que é a valorização e o reconhecimento cultural, representado essencialmente em sua história pela força da coletividade. Grupos de autores, compositores, artistas e editores, as classes de titulares, se uniram ao longo da história em prol dos seus interesses, em prol do reconhecimento cabível aos criadores das obras.

Com a avanço tecnológico nos meios de comunicação e a conseqüente interatividade, a difusão do conhecimento ficou muito mais rápida, facilitando o acesso do cidadão à obra e atropelando o criador, o autor da mesma. Com toda essa velocidade, muito foi desenvolvido no âmbito da comunicação, da troca do conhecimento, da cultura e da arte, e mas pouco foi considerado a respeito dos criadores de obras diversas que integram e cativam esse ambiente moderno.

Paralelo à união dos titulares e ao avanço tecnológico, o ECAD também cresceu, e se estruturou ao longo dos anos, assegurando seus objetivos. Contudo, esse avanço, naturalmente, criou empecilhos para que esse órgão alcançasse esses objetivos.

Levando em consideração esses e outros empecilhos, o presente trabalho visa identificar e analisar perspectivas e cenários para a arrecadação de direitos autorais de execução pública no Brasil. Conseqüentemente, serão apontadas e estudadas as forças que mais influenciam nesse mercado. Para a realização de tal estudo, serão contempladas ferramentas e técnicas de estudo de cenário, extraídas do Método PROSPEX, que vislumbra possíveis cenários futuros, são elas URCA CHICAS, Análise Morfológica e Mactor, a serem descritas e explícitas ao longo dessa literatura.

2 Titular Toda pessoa que possui um direito reconhecido ou declarado lei.

Embora o Planejamento Estratégico não seja objeto de estudo, o presente vale como ferramenta de apoio à tomadas de decisão estratégicas de empresas, compositores e todos os envolvidos no mercado da música.

Irrefutável é a importância da propriedade intelectual no cenário sócio econômico, político e cultural internacional. Mais especificamente, o Direito Autoral, como um representante do crescimento da nossa cultura atrelado à economia. Com o desenvolvimento de tecnologias digitais, os direitos do autor, sub divisão da propriedade intelectual, na chamada Era da Informação ou do Conhecimento, atravessa significativa discussão com relação ao equilíbrio entre o interesse individual do autor e o interesse da sociedade pelo amplo e livre acesso à informação e à cultura com a participação adjunta da Internet.

Portanto, o problema de pesquisa a ser explorado no estudo presente é o seguinte:

Quais são os possíveis cenários do mercado de direitos autorais de execução pública no Brasil?

1.1 Objetivo Geral

O objetivo deste estudo é elucidar os possíveis cenários do mercado de arrecadação de direitos autorais de execução pública no Brasil, baseado no Método Prospex para o estudo dos cenários prospectivos.

1.2 Objetivos Especificos

Para que o objetivo geral seja atingido, faz se necessário alcançar os seguintes objetivos específicos:

a) apresentar o comportamento do setor escolhido ao longo do tempo, desde o seu começo até os dias atuais;

b) identificar os principais agentes (atores) envolvidos no mercado de arrecadação de direitos autorais de execução pública no país, bem como os papéis que eles exercem e os recursos de poder que possuem. Tais agentes podem ser associações de compositores, compositores, sindicatos, Estado, entre outros.

1.3 Justificativa Teórica e Prática

O presente estudo justifica se, em primeiro lugar, pela importância que a cultura, em suas mais diversas manifestações, assume em nossa sociedade. Dentre algumas de suas principais atribuições, pode se mencionar a contribuição tanto para a construção da identidade dos indivíduos quanto para o desenvolvimento social e a edificação de um senso de cidadania por parte desses indivíduos. O Direito Autoral, objeto que será aqui tratado e, que é uma sub área da cultura, como um todo, exerce, sem dúvida, tais papéis.

O Estudo aqui proposto, também deverá vir a ser mais uma contribuição para a literatura que se propõe a investigar as organizações envolvidas com o Direito Autoral e a prospectiva presente em toda a sua estrutura. De acordo com GODET (1993), a prospectiva é uma reflexão para iluminar a ação presente à luz dos futuros possíveis. Nas sociedades modernas, a antecipação impõe se por causa dos efeitos conjugados de dois fatores principais: a necessidade de uma visão a longo prazo, em virtude da aceleração da mudança técnica, econômica e social, e, a inerência estrutural e comportamental.

estudos na área do Direito Autoral se foca nas questões e ponderações legais, acredita se que um estudo desse objeto que focalize a Prospectiva será bastante relevante por lançar um novo olhar sobre o tema em questão, abordando estrategicamente a relação entre as variáveis que influenciam as relações operacionais.

Com relação ao aspecto prático, a pesquisa proporcionará um entendimento acadêmico e gerencial relativo aos possíveis cenários para os direitos autorais de execução pública no Brasil, aguçando, assim, a sensibilidade do pesquisador para a percepção e consideração dos fatores globais desse setor. Sabe se que, com o fenômeno da globalização econômico financeira, a partir de meados dos anos 80, grande parte das organizações pertencentes ao campo da cultura passaram a ser regidas pela dialética do mercado, incorporando modelos de gestão próprios de organizações privadas.

Conforme proferido por Éboli (2006, pag 10), a lei de 1973 criou o Conselho Nacional de Direito Autoral, órgão que viria a ser extinto com a promulgação da Constituição Federal de 1988, e o ECAD Escritório Central de Arrecadação e Distribuição consagrando os salutares princípios da gestão coletiva e da cobrança centralizada e unificada dos direitos de execução pública de obras musicais, lítero musicais e de fonogramas. Ainda que tenha ocorrido uma transformação quanto à forma de agir do Estado, este ainda preservou seu papel de intervir na configuração e estruturação do campo dessas organizações. Este trabalho, assim, assume relevância na área da Gestão Coletiva dos Direitos Autorais, uma vez que nele busca se vislumbrar novos cenários para a arrecadação de direitos autorais no Brasil, compreendendo, logicamente, o papel que as partes envolvidas vêm desempenhando historicamente no campo do mercado fonográfico e as práticas por ele implementadas em tal espaço.

2. Referencial Teórico

Neste capítulo apresenta se a fundamentação teórica que servirá de alicerce para o desenvolvimento da pesquisa e entendimento de como a prospectiva participa no estudo dos cenários do Direito Autoral. Primeiramente, discutem se os principais conceitos de administração estratégica e, em seguida, aborda se o estudo da prospectiva organizacional e a elaboração de cenários.

Sobrepõem se, aqui, os conceitos sobre Direito Autoral, Estratégia e Prospectiva, para justificativa e compreensão do Método Prospex, método prospectivo de autoria de Eduardo Marques (2007), no qual o pesquisador se baseia para o estudo prospectivo do Direito Autoral.

2.1. O Direito Autoral

Direito Autoral é o direito exercido pelo autor ou por seus descendentes sobre suas obras, no tocante ao direito de utilizar, usufruir e dispor de sua obra literária, artística ou científica, bem como de autorizar sua utilização ou fruição por terceiros.

(De Paulo, 2002, p.107)

De acordo com o Glossário da OMPI (p.160, apud COSTA NETTO, 1998), a terminologia internacional inclui na sua denominação genérica “obra ou composição musical” também a lítero musical e, apesar dessa conceituação abrangente, exclui desse gênero a obra dramático musical. Estas obras compreendem toda a classe de combinações de sons (composições com ou sem letra).

Para Henry Jessen3 (1967 apud EBOLI, 2006), (...)obra é a exteriorização de uma idéia através de uma forma original de expressão(...). Com isso, o autor ou compositor, por suas criações intelectuais, tem direitos morais e patrimoniais. Os direitos morais de autor são personalíssimos, portanto inalienáveis e irrenunciáveis. Consiste basicamente, dentre outros direitos, no poder de reivindicar, a qualquer

tempo a autoria da criação intelectual; em ter o nome, pseudônimo, ou sinal convencional, identificadores da autoria, anunciados sempre que se utilize a obra; no direito de conservar inédita a criação; no direito de conservar íntegra a obra; no direito de retirar de circulação a obra ou suspender qualquer forma de utilização já autorizada.

Já o direito patrimonial do autor refere se basicamente ao direito de utilização econômica da obra musical e/ou lítero musical, e ao contrário dos direitos morais que não se transferem, a titularidade dos direitos patrimoniais pode ser transferida por licença, cessão, concessão, legado, doação, dação, ou por outros meios admitidos em Direito. Dessa forma, por meio de um contrato de edição e/ou aquisição de direitos patrimoniais de autor, o Editor Musical passa a ter a titularidade patrimonial para o exercício do direito de utilização econômica da obra musical e/ou lítero musical.

Os Direitos Autorais abrangem em sentido mais rigoroso os direitos de autor, e os denominados direitos conexos em um fluxo secundário. Os direitos de autor versam sobre as obras literárias, artísticas e científicas, assim como sobre os programas de computador. Os direitos conexos, também conhecidos como análogos, vizinhos, ou afins, protegem os artistas, intérpretes e executantes, os produtores de fonogramas e os organismos de radiodifusão.

Todavia, não importam, para fins de proteção, outros fatores como o tempo de duração da obra ou o seu tamanho, no caso, por exemplo, das obras de artes plásticas. Não se exige também que a obra tenha comprovado valor artístico ou estético, uma vez que não há ciência que apure e mensure fatores tão subjetivos.

2.2 A História do Direito Autoral

O Direito Autoral, como o conhecemos hoje, é de criação atual, apesar de opiniões divergentes como se verá a seguir.

sabia da existência dos Direitos Autorais, apesar de Molière e Shakespeare receberem remunerações financeiras pelas peças que produziram.

Cabem, neste momento, alguns testemunhos de como era tratado o Direito Autoral no começo de seus tempos. Em 1443, segundo Jean Bayet, o poeta Gringoire escreveu uma obra sobre a vida de Monseigneur Saint Loys de France e a Confraria dos Carpinteiros de Paris pagou lhe o trabalho.

Em Atenas, os recitadores de versos recebiam prêmios pelas obras que recitavam e competiam tais quais os atletas. Estes prêmios eram pagos pelo Erário. Em Roma, os homens dos Fóruns reconheceram o comércio de manuscritos, no qual os nobres costumavam usar o trabalho de seus escravos.

PATHERSON E LINDBERG4 (apud ABRÃO, 2002) contam que em 1557, dezoito anos depois da invenção da máquina de escrever ( ), Felipe e Maria Tudor concederam à associação de donos de papelaria e livreiros um monopólio real para lhes garantir a comercialização de escritos. Estes comerciantes, em troca de proteção governamental, manipulavam os escritos, do indivíduo ao conteúdo, exercendo a censura sobre aqueles que lhes fossem desfavoráveis na oposição à realeza. A esse privilégio no controle dos escritos chamou se copyright, que nasceu, enfim, do direito assegurado aos livreiros, e não como um direito do autor dos escritos.

Santiago (1985, p.11), no mesmo raciocínio que PATHERSON E LINDBERG6, afirma ser a invenção da imprensa por Hans Gutenberg, em 1436, o "ponto de eclosão" dos direitos autorais. Antonio Chaves (1952, p.15) endossa este pensamento e acrescenta que:

Foi após a invenção da imprensa que se passou a outorgar alguns privilégios e favores aos autores pelos soberanos de idéias mais avançadas, e casos como o do grande Haydn, contratado para lecionar música para os nobres em seus castelos feudais, que se vestia como os criados e comia na cozinha, entre os pagens, guardas e cavalariços, talvez tenham deixado de acontecer.

O Senado de Veneza, em 1495, votou uma concessão em favor de Aldo Munnuci, inventor dos caracteres tipográficos conhecidos pelo nome de "itálicos", dando lhe a exclusividade de seu uso e prescrevendo penas para quem os utilizasse.

Na França, em 1507 1508, no Reinado de Luiz XII, foi dada uma concessão a Antoine Gerard, autorizando o a imprimir as epístolas de São Paulo e São Bruno.

Na Holanda, na Bélgica e na França, Rubens, o famoso pintor flamengo, falecido em 1649, obteve o privilégio de ter a reprodução de seu quadro "A descida da cruz" protegida. De acordo com Santiago (1946, p.12), no período compreendido entre os séculos XV ao XVII, houve diversas concessões à artistas de diversas áreas, mas tinham o caráter pessoal de remarcado favoritismo.

Já em 1665, na França, houve um conflito entre as livrarias de Paris contra as das Províncias, pois aquelas conseguiram um decreto real de exclusividade para a impressão de obras novas, de escritores da atualidade. Mas estes formularam enérgicos protestos, tendo em vista o decreto ter sido de natureza política, pois as livrarias das Províncias não estavam sob a pesada fiscalização que as de Paris e, portanto, poderiam publicar coisas contrárias ao governo, como a pregação de revoluções indesejáveis.

Para a Corte era de extrema importância tal atitude, pois basta citar o exemplo da influência dos livros e folhetos clandestinos, com versos obscenos, descrevendo "la vie scandaleuse de Marie Antoinette", na campanha que levou a esposa de Luiz XVI ao cadafalso, ensangüentando a nobreza palaciana de Versailles.

Em toda esta briga, os editores de Paris foram defendidos pelo causídico Poillet, que, em sua defesa, utilizou os argumentos de que possuíam os atos do Rei em seus favor e haviam adquirido os "direitos dos autores".

("Copyright Act"= Direito de cópia ou reprodução), entrando em vigor em 10 de abril de 1710, resumida pela seguinte epígrafe, trazida por Santiago (1946, p.13): "An Act for the Encouragement of Learning, by Vesting the Copies of printed Books in the Authors or Purchasers of such Copies during the time therein mentioned" ("Ato de estímulo da Cultura, conferindo aos autores e compradores o direito às cópias de seus livros pelo tempo mencionado"). Esta legislação se dirigia à proteção do livro apenas.

Logo na seqüência, Santiago presenteia o leitor com interessante retrospectiva da história dos Direitos Autorais no Mundo. Em 1735, na Inglaterra, foi adotada outra lei, agora para resguardar a arte do desenho e que estabelecia a proibição de ser publicada ou importada, para fim de comércio, qualquer estampa de natureza histórica ou não, cujo autor, desenhista ou proprietário, não permitisse, por escrito, a divulgação da mesma, ficando o infrator sujeito à perda ou destruição da matriz, além da multa de cinco xelins por exemplar impresso.

Nos reinados de George II (1739) e George III (1766, 1775 e 1777), foram introduzidas ampliações e aperfeiçoamentos nas legislações já existentes.

Na Dinamarca, em 1741, baixaram se ordenações proibindo contrafações de obras literárias e artísticas.

Na Espanha, no reinado de Carlos III (1762 1788), leis assinalavam a liberdade de comércio das livrarias e as devidas regalias aos autores, consagrando se a titularidade exclusiva em relação ao privilégio de impressão ao autor da obra, direito este transmitido aos herdeiros, em caso de falecimento (COSTA NETTO, 1998, p.34).

Na Alemanha, em 1773, foram concedidos monopólios a editores e impressores, mas também era determinada a aquisição legal da obra do autor (= reconhecimento implícito dos direitos do autor).

Os Estados norte americanos de Massachusetts e Connecticut, em 1783, atribuíram aos autores o direito exclusivo de reprodução de suas obras, estendendo estes direitos a autores de outros Estados que adotassem a "similar law".

Segundo Santiago (1946, p.14), apesar de todas estas manifestações sobre os direitos do autor, foi na França revolucionária, onde se derrubou a Bastilha, que se proclamou verdadeiramente o princípio legal do direito de autor, através das leis de 19 de janeiro de 1791 e de 19 de julho de 1793, reconhecendo o como propriedade.

Os integrantes do "Comité du Salut Public" estabeleceram a obrigatoriedade de autorização do autor para a representação de peças teatrais. O Consentimento do autor para qualquer tipo de comercialização de suas obras é apontada, ainda hoje, como única forma eficiente de se garantir a efetividade dos Direitos Autorais. A opinião do autor citado (1946, p.15) é a de que é "este, ainda hoje, o único procedimento eficiente de garantir ao escritor, ao compositor de músicas, ao titular de obras artísticas e literárias, a percepção de proventos pelo uso dos trabalhos que lhes pertencem."

Foi, então, a partir da Revolução Francesa, que as leis começaram a refletir o que conhecemos hoje como Direitos Autorais.

Num desabafo, Santiago (1946, p.15) afirma que:

[...]não se repetiriam mais, para o futuro, pelo menos por falta de proteção teórica da lei, os espetáculos desoladores da filha de Strauss morrendo de fome, na mesma ocasião em que uma opereta paterna rendia milhões aos empresários, nem os dos filhos de Milliet assistindo, esfarrapados, a disputa, em leilão, das obras do pai, vendidas por este a negociantes de arte.

A República Cisalpina, fundada por Napoleão, em 1797, foi o primeiro Estado a imitar a estrutura da lei francesa. A Holanda também o fez em 08 de dezembro de 1796, pelo Código Penal de 1803 e pelo Código Civil de 1811.

A Confederação Germânica, através do Código Geral da Prússia, de 1794, no título XI, regulava as condições do contrato de edição.

No Reino da Lombardia, em 1810, estabeleceu se o direito de propriedade do autor por toda a sua vida, extensivo à viúva, se estivesse previsto no contrato matrimonial, por vinte anos.

Na Península italiana, um mosaico de dinastias fragmentadas, o Rei da Sardenha instituiu, em 28 de fevereiro de 1826, uma patente em favor de quem introduzisse no país uma útil invenção estrangeira e a reserva de direito exclusivo aos autores de livros e desenhos, pelo período de quinze anos. O Rei das Duas Cecílias, Joaquim Napoleão, decretou em 07 de novembro de 1811, que a representação teatral era de propriedade do autor do libreto e a música do maestro que a compôs. No Reino de Lombardo Veneto, em 22 de abril de 1816, foi criado um Régio Ofício de Censura, com sede em Milão, para controlar impressões, reimpressões, importações e vendas de qualquer obra, expedindo se licenças especiais para esses fins.

No Estado Pontifício, em 1826, com autorização do Papa Leão XIII, o Cardeal Gallefi, tornou público o reconhecimento do Vaticano à propriedade autoral.

Na Rússia, datado de 1827, conhece se um regulamento de teatro, que classificava as obras em cinco categorias e estipulava as regalias dos autores e tradutores.

Na Dinamarca, em 1828, para efeitos da proteção autoral, decretou a não distinção entre nacionais e estrangeiros.

Na velha Grécia, em 10 de maio de 1834, lançou se uma lei sobre o envio de livros e jornais à Biblioteca Nacional e criou se uma multa aos autores que deixassem de enviar suas obras no prazo legal.

No Haiti, o Código Penal de 1835, instituiu penas aos violadores dos direitos autorais, extensiva aos diretores de teatro, empresários ou diretores de associações de artistas que fizessem representar obras desautorizadas.

Na Rússia, uma lei de 07 de maio de 1857 estipulava para os infratores dos direitos autorais perda dos direitos de cidadão; açoite com o 'knut'; deportação para a Sibéria. (Santiago, 1946, p.18)

de Direito de Paris Mr. Louis Renault. Além dos delegados das realezas e monarquias, lá também estiveram os plenipotenciários da República Francesa, chefiados por Mr. François Arago; da Confederação Suíça pelo Vice Presidente da mesma, Mr. Numa Droz; das Repúblicas do Haiti e da Libéria, Mr. Guilherme Koentzer, conselheiro de Estado. Não compareceram os representantes do Japão, de Mônaco e do Luxemburgo, mas seus países aderiram e sancionaram o que viria a ser a Convenção Internacional de Berna, para a proteção das obras artísticas, literárias e científicas.

As duas grandes guerras em nada afetaram a proteção aos direitos autorais, assevera o autor.

Depois da Convenção de Berna, realizaram se outras convenções internacionais, apesar de não terem alcançado a mesma repercussão da de Berna: em Montevidéu (1889); na Cidade do México (1902); no Rio de Janeiro (1906); em Buenos Aires (1910). Na verdade, todas estas convenções foram ineficientes: a de Montevidéu foi um ato de cortesia, transitório e artificial; a do México foi ratificada por poucos países; a do Rio de Janeiro não obteve existência legal em nenhuma nação, por não ter sido promulgada pelo mínimo de participantes exigido em um de seus artigos; restando a de Buenos Aires, que continuou em vigor até os idos de 1946 em vários países.

A Argentina, que tardou em amparar os direitos autorais, surpreendeu com os termos liberais da lei 11.723, de 30 de setembro de 1933.

Até a China, em 18 de dezembro de 1910, legislou sobre o assunto, apesar de serem nulas do ponto de vista prático.

Os Estados Unidos da América, com a sua "Copyright Law", constitui "a not honorable exception", por não se entrosar com nenhum dos sistemas vigentes, onde a proteção só se inicia quando a obra é inscrita, com todas as formalidades, na Biblioteca do Congresso de Washington. E o pior de tudo é que a proteção não se dirige ao autor/criador, mas a quem fez o registro. Como se não bastasse, ainda, a lei de "copyright" torna obrigatória a impressão ou reimpressão (remanufacture) da obra em oficinas situadas dentro do território americano, como uma medida protecionista à classe dos gráficos, às tipografias e às indústrias relacionadas com o ofício. Assim, os Estados Unidos não puderam aderir à Convenção de Berna.

normalizava a situação interna. Em 04 de fevereiro de 1925, o jornal oficial "Isvestia" publicou o texto do Comité Central e do Conselho de Comissários do Povo, datado de 30 de janeiro do mesmo ano referente aos direitos do autor, passando a receber a devida proteção naquele país. Todavia, esta proteção só se estendia aos autores estrangeiros, mediante acordo com o governo soviético. Sobre esta ocorrência, Santiago (1946, p.21 22) comenta que:

[...]a lei russa é, evidentemente, uma contribuição de importância indiscutível, demonstrando que o Direito Autoral dimana da mais profunda sabedoria socialista, em vez de identificar se, como muitos o julgam, com os princípios do imperialismo econômico e do egoísmo nacionalista.

Como se percebe, o Direito Autoral atravessou intenso desenvolvimento até alcançar o "status" que possui hoje. Na verdade, por mais desrespeito ao Direito Autoral que se possa constatar em determinado país, tem ele, hoje, pelo menos, uma regulamentação protetora. Isto para enfatizar a legitimidade e o alcance dos Direitos Autorais, seja nos mais variados países, das mais variadas formas de governo e, sem subjugar se a qualquer ideologia, permanece soberano, como um direito construído e conquistado com muita dificuldade e, de uma vez por todas, consolidado na sociedade contemporânea.

Por fim, vislumbrando toda a abrangência do Direito Autoral, Santiago (1946, p.20) afirma:

Assim, universalmente aceito, ora com a denominação de propriedade intelectual', ora de `propriedade imaterial', ora de privilégio, ora como código, ora como lei especial, o direito do autor apresenta se em nossos dias, qualquer que seja a doutrina adotada, como uma conquista pacífica e de evolução saturada.

Com o avançar dos tempos e progresso da humanidade, o Direito Autoral será, decerto, cada vez mais incentivado e respeitado, em todos os quadrantes do globo, quaisquer que sejam as raças, religiões, costumes e ideologias dos povos da Terra.

2.3 O Direito Autoral no Brasil

Inicia se este tópico com a exposição da legislação autoral atualmente em vigor: em primeiro lugar a Constituição Federal, no inciso XXVII do artigo 5º, dispõe que "aos autores pertence o direito exclusivo de utilização, publicação ou reprodução de suas obras, transmissível aos herdeiros pelo tempo que a lei fixar".

O Brasil promulgou, pelo decreto nº 13.990, de 28 de junho de 1919, o artigo 286 do Tratado de Versailhes. A Convenção Internacional de Paris, de 20 de março de 1883, para a proteção da propriedade industrial, revista em Washington em 2 de junho de 1911, e a Convenção Internacional de Berna, de 9 de setembro de 1886, para a proteção das obras literárias e artísticas, revista em Berlim em 13 de novembro de 1908, e completada pelo protocolo adicional assinado em Berna em 20 de março de 1914, serão novamente postas em vigor e retomarão seu efeito, a partir da entrada em vigor do presente Tratado, no que não forem afetadas ou modificadas pelas exceções e restrições decorrentes do dito Tratado.

Ressalta se o Decreto nº 76.275/75 (reformulado pelo Decreto nº 84.252/79, todos revogados pelo Decreto de 05.09.1991) que organizou o Conselho Nacional de Direito Autoral, órgão de fiscalização, consulta e assistência, no que tange aos Direitos Autorais e aos que lhes são conexos e que, também, tem a finalidade de arrecadar e distribuir esses direito autorais, dentre outros objetivos, que, atualmente, é o denominado Escritório de Arrecadação e Distribuição ECAD, sociedade civil privada instituída pelas Leis Ordinárias supracitadas.

Apesar de Antonio Chaves, em sua extensa pesquisa, colocar em primeiro lugar o Código Criminal de 1830, Costa Netto (1998, p.36 37) afirma que "o primeiro vestígio no Brasil de proteção dos direitos de autor remonta ao início do século retrasado", com a Lei Imperial de 1827 que criou as duas primeiras Faculdade de Direito, uma em São Paulo, e a outra em Olinda. O artigo 7º desta Lei trazia o seguinte texto:

As lentes farão as escolha dos compêndios da sua profissão, outros arranjarão, não existindo já feitos, contanto que as doutrinas estejam de acordo com o sistema jurado pela nação. Esses compêndios, depois de aprovados pela Congregação, servirão interinamente, submetendo se porém à aprovação da Assembléia Geral; o Governo fará imprimir e fornecer às escolas, competindo aos seus autores o privilégio exclusivo da obra por dez anos.

Cabral (1999) vê duas questões surgirem desta disposição: a preocupação do Governo em imprimir e colocar à disposição das escolas os livros necessários e os direitos autorais.

Há, ainda, a respeito da matéria, Convenções, Tratados e Acordos Internacionais, dos quais o Brasil é signatário, tais como a Convenção Universal sobre Direito de Autor (Revisão de Paris 1971), a Convenção Interamericana sobre Direitos de Autor em Obras Literárias, Científicas e Artísticas (Firmada em Washington/DC 1946), a Convenção Internacional para a Proteção aos Artistas Intérpretes ou Executantes, aos Produtores de Fonogramas e aos Organismos de Radiodifusão (Firmada em Roma 1961), a Convenção para a Proteção de Produtores de Fonogramas contra a Reprodução não Autorizada de seus Fonogramas (Firmada em Genebra 1971), o Tratado sobre Registro Internacional de Obras Audiovisuais (Firmado em Genebra 1989), o Acordo sobre Aspectos dos Direitos de Propriedade Intelectual Relacionados ao Comércio TRIP's (Firmado em Marraqueche 1994) e outros.

comunicação, criando se possibilidades infinitas de conexões e estabelecimentos de relações. Nesse histórico, que passa por guerras e mudanças de conceitos sociais e fundamentos humanistas tem se a própria Declaração Universal dos Direitos Humanos a classe autoral demonstra sua relevância à cultura e, conseqüentemente, à sociedade.

2.4 O ECAD

Constituído para congraçar as associações da área musical, o ECAD começou a funcionar em 1977, preocupando se especificamente com a execução de música, para a qual instituiu sistema de processamento das pontuações e dos pagamentos. Seu surgimento na lei 5988/73 se deu pelo artigo 115.

Sediado no Rio de Janeiro, com núcleos operacionais em outras localidades, com agentes e representantes em outras capitais, empreendeu o ECAD o processo de unificação da cobrança dos direitos de execução musical, eis que lhe competem, com exclusividade, a arrecadação e a distribuição dos direitos relativos à execução pública, inclusive através da radiodifusão e da exibição cinematográfica de composições musicais ou litero musicais e de fonogramas (art.99 da lei 9610/98).

Bittar (2005, p.123) narra que, a partir de sua efetiva atuação em 1° de Janeiro de 1977, as associações passaram com respeito a arrecadação, a desempenhar o papel de meras repassadoras de verbas recolhidas ao ECAD e seus associados, recebendo, a exemplo deste, taxa de administração por seus serviços para o cumprimento de suas finalidades.

Assim, com a sistemática estabelecida pela lei, ocorreu a centralização da arrecadação de direitos de execução musical, já esboçada, por iniciativa das próprias interessadas, no Serviço de Defesa do Direito Autoral (SDDA), ficando apenas a SBAT a arrecadar na área teatral, em termos de associações e, inobstante falhas e dificuldades, problemas e arrecadações, é que também aqui contribuíram elas, de forma decisiva para a implantação prática dos direitos autorais.

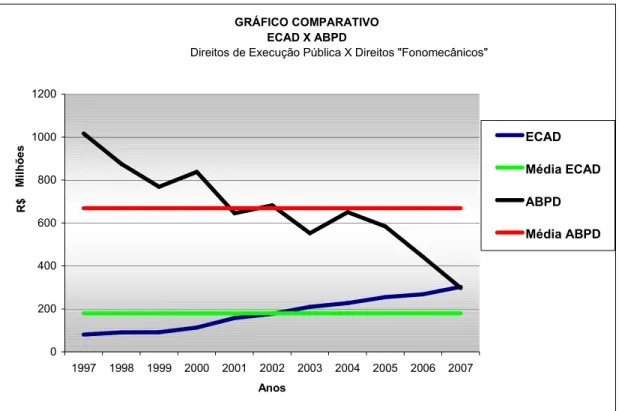

privado. Sua importância na Arrecadação e Distribuição dos direitos autorais é expressa em números na tabela e no gráfico, a seguir:

ANO ECAD % Comparativo entre os anos ABPD % Comparativo entre os anos

1997 R$ 80.130.000,00 R$ 1.016.421.000,00

1998 R$ 89.856.000,00 98/97 12,14% R$ 874.660.000,00 98/97 13,95% 1999 R$ 91.478.000,00 99/98 1,81% R$ 768.562.000,00 99/98 12,13% 2000 R$ 112.521.000,00 00/99 23,00% R$ 837.529.000,00 00/99 8,97% 2001 R$ 156.831.000,00 01/00 39,38% R$ 645.746.000,00 01/00 22,90% 2002 R$ 176.538.000,00 02/01 12,57% R$ 681.971.000,00 02/01 5,61% 2003 R$ 209.360.000,00 03/02 18,59% R$ 551.954.000,00 03/02 19,06% 2004 R$ 227.262.000,00 04/03 8,55% R$ 650.163.000,00 04/03 17,79% 2005 R$ 254.747.000,00 05/04 12,09% R$ 584.030.000,00 05/04 10,17% 2006 R$ 268.369.000,00 06/05 5,35% R$ 442.286.000,00 06/05 24,27% 2007 R$ 302.206.000,00 07/06 12,61% R$ 297.722.000,00 07/06 32,69%

2008 15,82%

GRÁFICO COMPARATIVO ECAD X ABPD

Direitos de Execução Pública X Direitos "Fonomecânicos"

0 200 400 600 800 1000 1200

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

M

il

h

õ

es

Anos

R

$

ECAD

Média ECAD

ABPD

Média ABPD

Ilustração 1 Arrecadação do ECAD X ABPD

São esses números que reforçam a relevância do Direito Autoral de execução pública como fonte de renda de uma das classes que mais contribui na constituição de nossa cultura: a classe autoral.

O CNDA (Conselho Nacional de Direito Autoral)

A lei 5988/73(art.132) impôs ao setor importantes modificações, a partir dos elementos expostos, em que avulta a criação do Conselho Nacional de Direito Autoral, organizado, conforme previsão, pelo Poder Executivo.

Fruto do denominado dirigismo econômico, veio a inaugurar nova fase na política de direitos autorais do País, que passou, em conseqüência, para o controle direto do Estado.

bem como de decisão e de julgamento de processos administrativos relativos as matérias citadas.

Tratava se de organismo semelhante ao de outros países, tanto sob a forma de Conselho (países americanos e europeus) como de Oficinas centrais (países africanos), com atribuições de mandar na política autoral, em face de dificuldades que o complexo mecanismo operador oferece.

Foi composto por especialistas na matéria, dividindo se em Câmaras, em função do objeto, e atuando, como órgão colegiado em grau de recurso e na análise de questões de maior alcance, inclusive, quanto à função de normatização.

Integrava se de doze membros titulares, com notório conhecimento de Direito Autoral, sendo cinco escolhidos por indicação, pelas associações de titulares, através de suas Assembléias Gerais. Presidido por autoridade do setor, que designava o vice, dispunha, ainda, de seis conselheiros suplentes, todos por ele nomeados, com mandato de dois anos, facultada a recondução uma só vez.

Funcionava com três Câmaras e em sessão plenária, aquelas com a seguinte competência: a) a primeira julgava questões sobre obras intelectuais não específicas das demais (ou seja, as obras protegidas em geral); b) a segunda cuidava de questões sobre música, interpretação, execução e produção de fonogramas e de videofonogramas; c) a terceira sobre direitos conexos, exceto aqueles abrangidos pela segunda. Ao Colegiado cabiam matérias de caráter geral e assuntos previstos na regulamentação como de competência do CNDA (fiscalização, normatização, expedição de autorização para associações e outros).

As reuniões eram ordinárias, realizando se mensalmente, segundo pauta e convocação prévia, e extraordinárias, quando convocadas pelo presidente, conforme critérios e normas fixadas na disciplinação de seu funcionamento (Portaria 128/85).

Das decisões das Câmaras cabia recurso ao Colegiado, quando não unânimes ou quando contrárias a anterior deliberação do Conselho. Das do Colegiado (ou Plenário) admitia se recurso para autoridade superior. O prazo sempre era de quinze dias da publicação do texto no Diário Oficial.

Autoral; o primeiro instituído para contribuir no assentamento e na divulgação de idéias e de informe sobre a matéria, enquanto o segundo era destinado a formação e a guarda de acervo de criações e de peças de interesse para a cultura do País.

Sediado em Brasília e vinculado ao Ministério da Cultura (inicialmente da Educação e Cultura), o Conselho sofreu formulações de estrutura, a primeira em sua instalação. A segunda, que lhe conferiu a composição básica em 1979 (Decreto 84.252, de 28/01/79). Foi, no entanto, desativado em 1990.

A Nova Lei de Direitos Autorais (Lei 9610, de 19/02/98) houve por bem expurgá lo definitivamente do sistema jurídico do Rio de Janeiro, oficializando a inoperância do órgão, desativado desde 1990, deslocando do âmbito público para o privado a proteção aos direitos de autor.

Atribuições Legais do CNDA

No desempenho de suas funções e atribuições, que por decreto o Executivo lhe podia outorgar, incumbiam lhe conforme a Lei:

I Determinar, orientar, coordenar e fiscalizar as providências necessárias a exata aplicação das leis, tratados e convenções internacionais ratificados pelo Brasil, sobre Direitos Autorais e conexos;

II Autorizar o funcionamento, no país, de associações de titulares, desde que cumpridas as exigências legais” e as normas por ele estabelecidas; e, a seu critério, cassar lhes a autorização, após no mínimo, três intervenções;

III Fiscalizar essas associações e o ECAD.

No site do ECAD5, estão descritas informações pertinentes a sua história, às suas atividades, Arrecadação e Distribuição de Direitos Autorais, entre outras.

Estruturado com alta tecnologia, forte controle dos procedimentos operacionais e qualificação de suas equipes, o ECAD é uma sociedade civil, de natureza privada, instituída pela Lei Federal nº 5.988/73 e mantida pela atual Lei de Direitos Autorais brasileira – 9.610/98.

Administrado por dez associações de música para realizar a arrecadação e a distribuição de direitos autorais decorrentes da execução pública de músicas nacionais e estrangeiras, permite que o Brasil seja um dos mais avançados países em relação à distribuição de direitos autorais de execução pública musical.

Com sede na cidade do Rio de Janeiro, 23 unidades arrecadadoras, 600 funcionários, 84 advogados prestadores de serviço e, aproximadamente, 240 agências autônomas instaladas em todos os Estados da Federação, a instituição possui ampla cobertura em todo o Brasil.

O controle de informações é realizado por um sistema de dados totalmente informatizado e centralizado, que possui cadastrados em seu sistema 262 mil titulares diferentes. Estão catalogadas 1,15 milhão de obras, além de 581 mil fonogramas, que contabilizam todas as versões registradas de cada música. Os números envolvidos fazem com que 40 a 50 mil boletos bancários sejam enviados por mês, cobrando os direitos autorais daqueles que utilizam as obras musicais publicamente, os chamados “usuários de música”, que somam mais de 350 mil no cadastro do ECAD. Conforme ilustração 2, a seguir, o ECAD está estruturado com as seguintes áreas :

! " # $ ! " % " & " ' * Superintendência;

* Administrativa/Financeira; * Arrecadação;

* Distribuição; * Jurídica;

* Marketing; * Operações;

* Recursos Humanos;

Associações Integrantes

A Assembléia Geral, formada pelas associações musicais, é responsável pela fixação dos preços e regras de cobrança e distribuição dos valores arrecadados.

Os titulares de direitos autorais são filiados a estas associações, que por sua vez são responsáveis pelo controle e remessa ao ECAD das informações cadastrais de cada sócio e dos seus respectivos repertórios, a fim de alimentar seu banco de dados e possibilitar a distribuição dos valores arrecadados dos diversos usuários de músicas. As associações estão divididas em dois grupos:

Associações Efetivas

São as associações que possuem arrecadação expressiva, ou seja, acima de 1% da distribuição do ECAD, e participam da Assembléia Geral. São elas: ABRAMUS (Associação Brasileira de Música e Artes), AMAR (Associação de Músicos, Arranjadores e Regentes), SBACEM (Sociedade Brasileira de Autores, Compositores e Escritores de Música), SICAM (Sociedade Independente de Compositores e Autores Musicais), SOCINPRO (Sociedade Brasileira de Administração e Proteção de Direitos Intelectuais), UBC (União Brasileira de Compositores).

Associações administradas

Músicos), ASSIM (Associação de Intérpretes e Músicos) e SADEMBRA (Sociedade Administradora de Direitos de Execução Musical do Brasil).

A Filiação do Titular

A partir do momento em que o titular filia se a uma associação, esta torna se mandatária para a prática de todos os atos necessários à defesa de seus direitos autorais. Conseqüentemente, o ECAD, por ser o Escritório Central criado pelas associações para este fim, torna se representante dos titulares para efetuar a cobrança e a distribuição pela execução pública de obras musicais e/ou fonogramas. O ECAD só representa os titulares filiados a uma das associações que o compõe. Se um determinado autor não estiver filiado a quaisquer destas sociedades, o ECAD não praticará nenhum ato de defesa de seus direitos.

Todas as associações de compositores, intérpretes, músicos, editores musicais, e produtores fonográficos têm acesso às informações em tempo real e simultâneo.

Contatos entre titular e ECAD devem ser feitos através da associação musical ao qual o mesmo é filiado. Sendo assim, qualquer pendência ou dúvida referente à obra musical ou levantamento de valores relativos a direitos autorais, deve ser primeiramente solicitado à associação, que através de carta ou e mail solicitará a pesquisa ao ECAD.

2.4.1 O Sistema de Arrecadação dos Direitos Autorais no Brasil

Conforme descrito no site do ECAD(www.ecad.org.br), o mesmo calcula os valores que devem ser pagos pelos usuários de música de acordo com os critérios do Regulamento de Arrecadação desenvolvido pelos próprios titulares, através de suas associações musicais.

geral, circo etc), cinemas e similares, emissoras de radiodifusão (rádios e televisões de sinal aberto), emissoras de televisão por assinatura, boates, clubes, lojas comerciais, micaretas, trios, desfiles de escola de samba, estabelecimentos industriais, hotéis e motéis, supermercados, restaurantes, bares, botequins, shoppings centers, aeronaves, navios, trens, ônibus, salões de beleza, escritórios, consultórios e clínicas, pessoas físicas ou jurídicas que disponibilizem músicas na Internet, academias de ginástica, empresas prestadoras de serviço de espera telefônica, ringtones e truetones.

O Regulamento classifica o nível de importância da música para a atividade ou estabelecimento, como indispensável, necessária ou secundária. Considera ainda a periodicidade da utilização (se permanente ou eventual) e se a apresentação é feita por música mecânica ou ao vivo, com ou sem dança.

O valor a ser pago é calculado de acordo com o (realizado a partir das informações fornecidas pelo mesmo) e da forma de cobrança, determinada em função do parâmetro físico ou de percentual incidente sobre a receita bruta.

No objetivo de padronizar a forma de cobrança e justificar seus critérios de cálculos, os usuários são divididos segundo a freqüência de utilização da música:

Permanentes são os usuários que, num mesmo local de que seja proprietário, arrendatário ou empresário, tiver efetuado no mínimo 8 (oito) espetáculos ou audições musicais por mês durante 10 (dez) meses em cada ano civil.

Eventuais são aqueles usuários que não se enquadram no item anterior, ou seja, que utilizam a música eventualmente.

Além disso, existe outra subdivisão, de acordo com o tipo de atividade: • Usuários Gerais – academias de ginástica, cinemas, boates, lojas comerciais, bares, restaurantes, hotéis, supermercados, shopping centers, clínicas, etc.

• Shows e Eventos – promotores de eventos e audições públicas, casas de espetáculos com shows eventuais, eventos gerais como festas juninas, carnaval, reveillon, etc.

• Rádio e Televisão – emissoras de rádio e televisão, incluindo as de sinal aberto, fechado (por assinatura), rádio internet, rádios comunitárias, etc.

quitação, autoriza a utilização da música. O ECAD controla a emissão dos boletos e pagamentos efetuados através de um sistema informatizado desenvolvido especificamente para a instituição.

Princípios e procedimentos para usuários

O pagamento da retribuição autoral deve ser efetuado previamente; O usuário fica obrigado a fornecer os meios adequados para que se verifique a veracidade das informações que servirão de base para o cálculo do pagamento, bem como os dados necessários para a distribuição dos direitos arrecadados;

Todos os pagamentos são realizados por rede bancária. O ECAD não está permitido por Lei nem por sua Assembléia Geral a aceitar valores em espécie ou de qualquer outra forma, através de seus funcionários e/ou agências autônomas terceirizadas;

Para desempenhar suas funções, os funcionários e as agências autônomos terceirizadas possuem credenciais de identificações que devem sempre ser apresentadas aos usuários de música, durante o exercício de suas atividades;

Quando um evento contemplar obras em domínio público6 e obras protegidas, o cálculo dos direitos autorais será proporcional e considerará apenas as obras protegidas;

Os ingressos cortesias ficam limitados em 10% (dez por cento) sobre o total de ingressos vendidos. O número de ingresso que exceder será cobrado da seguinte forma: total da bilheteria dividido pela quantidade de ingressos vendidos; a partir daí resultará o valor da média, que deverá ser multiplicado pelas cortesias excedentes;

No caso de shows/eventos realizados por entidades beneficentes, os preços do regulamento de arrecadação sofrerão uma redução de até ¼, desde que seja apresentada toda a documentação comprobatória necessária;

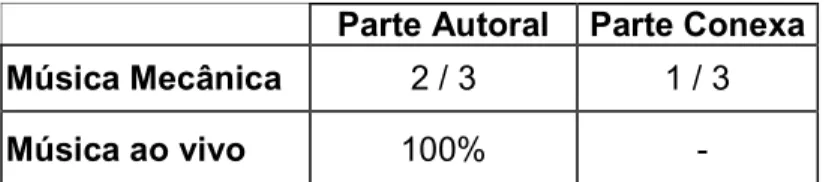

Quando a execução for exclusivamente ao vivo, os valores da Tabela de Preços constante do Regulamento de Arrecadação sofrerão uma redução de 1/3 (um terço), seja pelo critério de cobrança por participação percentual, seja por parâmetro físico. Isto ocorre porque, se a execução é ao vivo, inexistem os direitos conexos a serem remunerados, porque não há execução de fonograma.

Formas de Cálculo e Critérios de Cobrança

Nesse capítulo são esclarecidos os princípios e normas aplicáveis à arrecadação dos direitos autorais e dos que lhe são conexos, relativos à execução pública, inclusive através da radiodifusão e transmissão por qualquer modalidade, da exibição cinematográfica e por qualquer outro meio ou processo similar, das composições musicais, litero musicais e de fonogramas, em consonância com o art. 5º, inciso XXVII, da Constituição Federal e com os arts. 28, 29, 31, 68, 86, 90, 93, 94, 99, 105 e 109 da Lei Federal 9.610/98.

PRINCÍPIOS GERAIS

1. Os valores arrecadados serão distribuídos aos titulares de direito, em conformidade com o Regulamento de Distribuição do ECAD.

2. Para efeito de aplicação da Tabela de Preços praticados pelo ECAD, considera se usuário de Direito Autoral toda pessoa física ou jurídica que utilizar obras musicais, literomusicais, fonogramas, através da comunicação pública, direta ou indireta, por qualquer meio ou processo similar, seja a utilização caracterizada como geradora, transmissora, retransmissora, distribuidora ou redistribuidora.

4. O enquadramento dos usuários na Tabela de Preços do ECAD levará em consideração as formas de utilização das obras musicais, literomusicais e fonogramas, sua classificação por espécie, categoria e freqüência.

5. As diferentes formas de utilização de obras musicais, literomusicais e de fonogramas são independentes entre si, ainda que realizadas por um mesmo usuário, no mesmo local, e a cada uma delas corresponderá uma autorização e o respectivo enquadramento na Tabela de Preços. Para o efeito da aplicação deste princípio são consideradas formas de utilização:

A) EXECUÇÃO MUSICAL Qualquer meio ou processo de comunicação de obras musicais, literomusicais e de fonogramas ao público, mediante quaisquer processos fonomecânicos, eletrônicos ou audiovisuais, direta ou indiretamente, tais como em espetáculos de natureza diversa, espetáculos e desfiles carnavalescos, audições públicas, concursos, sejam essas execuções realizadas em locais fechados ou abertos, em teatros, cinemas, salões de baile ou concertos, boates, bares, clubes de qualquer natureza, lojas comerciais e industriais, escritórios particulares, órgãos públicos da administração direta ou indireta, fundacionais e estatais, em estádios, circos, restaurantes e similares, hotéis e motéis, meios de transporte de passageiros terrestre, marítimo, fluvial ou aéreo, alto falantes, e onde quer que se executem, interpretem, transmitam ou retransmitam obras musicais, literomusicais e fonogramas protegidos pela lei.

B) EMISSÃO ou TRANSMISSÃO MUSICAL A comunicação ao público de obras musicais, literomusicais e de fonogramas por provedores de sinais de rádio, televisão ou redes digitais e similares, com ou sem imagem, através de ondas radioelétricas, fios, fibra óptica, cabos, redes telefônicas, satélites ou por quaisquer outros meios similares, existentes ou que venham a ser inventados.

C) RETRANSMISSÃO MUSICAL A emissão simultânea da transmissão de uma empresa por outra.

D) DISTRIBUIÇÃO E REDISTRIBUIÇÃO MUSICAL A captação de sons ou de sons e imagens emitidas, transmitidas ou retransmitidas por

provedores de sinais para distribuição final ao público.

utilizadas. Os preços praticados pelo ECAD não guardam qualquer proporção ou correlação com a quantidade de obras executadas.

7. Os usuários dos direitos autorais serão classificados segundo o tipo de atividade econômica e freqüência de utilização das obras musicais, literomusicais e fonogramas e enquadrados na Tabela de Preços. Os usuários poderão ser assim classificados:

• USUÁRIO PERMANENTE Aquele que de maneira constante, habitual e prolongada utiliza obras musicais e fonogramas em sua atividade profissional ou comercial. A periodicidade do pagamento da retribuição autoral será, no mínimo, mensal. No caso da promoção de espetáculos, cinemas e circos considera se habitual a execução musical sempre que o usuário, num mesmo local de que seja proprietário, arrendatário ou empresário, tiver efetuado no mínimo 8 (oito) espetáculos ou audições musicais por mês durante 10 (dez) meses em cada ano civil. Também se enquadram como permanentes, os empresários locais ou regionais que promovem espetáculos musicais em várias cidades, nas mesmas condições acima referidas. Caso o usuário permanente se torne inadimplente, perderá a prerrogativa de usufruir qualquer benefício que lhe tenha sido conferido em razão da permanência da utilização musical.

• USUÁRIO EVENTUAL Aquele que por exclusão não é usuário permanente.

• USUÁRIO GERAL Aquele que não foi enquadrado como emissora de radiodifusão e transmissão por qualquer modalidade, circo e parque temático, sala de projeção, promotor de show, espetáculos e eventos especiais.

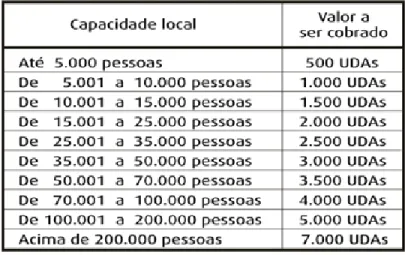

8. O ECAD poderá fixar o pagamento antecipado por estimativa de receita ou exigir uma garantia mínima e a assinatura de um Termo de Responsabilidade em formulário fornecido pelo Escritório, quando o preço da utilização dos direitos autorais a ser pago pelo usuário for fixado em uma percentagem aplicada sobre a receita bruta dos ingressos, que será aferida imediatamente após a realização do espetáculo ou audição.

b) A receita bruta referida no item anterior será integrada pelos rendimentos provenientes de subvenções, patrocínios, comercialização de anúncios ou outras fontes de recursos, sempre que relacionadas com a realização do evento no qual se utilizarem obras musicais.

9. O ECAD utilizará em sua Tabela de Preços o referencial denominado UNIDADE DE DIREITO AUTORAL (UDA), cujo valor unitário será fixado pela Assembléia Geral do Escritório e será objeto de reajustes periódicos.

O Valor da UDA de Julho de 2008 a Junho de 2009 é de R$ 42,51. A retribuição autoral nas condições estabelecidas resulta da multiplicação dos ‘fatores’ pela UDA.

10. A arrecadação de direitos autorais e conexos pelo ECAD será efetuada em todo o território nacional, através da utilização de boletos de pagamento padronizados, pagáveis em rede bancária autorizada.

11. O ECAD lavrará Termos de Comprovação de Utilização Musical sempre que a utilização de obras musicais, literomusicais e fonogramas sejam realizados sem a prévia autorização do Escritório.

12. Os proprietários, diretores, gerentes, empresários e arrendatários dos locais ou estabelecimentos respondem pela violação de direitos autorais solidariamente com os organizadores dos espetáculos ou audições musicais.

13. Toda pessoa, física ou jurídica, que pretenda utilizar mediante qualquer das modalidades obras musicais, literomusicais e fonogramas, está obrigada por lei a obter autorização do ECAD, por meio do pagamento da retribuição autoral, a ser efetuado mensalmente pelos usuários permanentes e por evento, no caso de utilizações eventuais. O ECAD não está obrigado a autorizar a utilização das obras musicais, literomusicais e de fonogramas por usuário em débito com o Escritório.

14. O usuário deve fornecer ao ECAD toda a informação necessária para que sua atividade seja devidamente enquadrada. Caso o usuário não forneça os dados necessários para o cálculo do valor devido, o ECAD poderá estimá lo e fixá lo para efeitos de cobrança.