FUNDAÇÃO

GETOLIO

VARGAS

TESE

DE

DOUTORADO

APRESENTADA

À EPGE

7

e: m

EFEITOS DA REGULAMENTAÇÃO ECONÔMICA :

O CASO DOS INVESTIDORES INSTITUCIONAIS

TESE SUBMETIDA A CONGREGAÇÃO DA

ESCOLA DE PÕS-GRADUAÇÃO EM ECONOMIA (ÈPGE)

DO INSTITUTO BRASILEIRO DE ECONOMIA

PARA OBTENÇÃO DO GRAU DE

DOUTOR EM ECONOMIA

POR

r

ANTÔNIO CARLOS FIGUEIREDO PINTO

RIO DE JANEIRO, RJ

JUNHO, 1984

ESCOLA DE PÕS-GRADUAÇÃO EM ECONOMIA

DO INSTITUTO BRASILEIRO DE ECONOMIA

DA FUNDAÇÃO GETÜLIO VARGAS

C I R C U L A R N9 09

Assunto; Defesa Publica de Tese

de Doutoramento.

Comunicamos formalmente â Congregação da Escola que

esta marcada para dia 02 de agosto de 1984 (5a. feira), as 15:30h,

no Auditório Eugênio Gudin (109 andar), a apresentação e defesa pú

blica da Tese de Doutorado, intitulada "EFEITOS DA REGULAMENTAÇÃO

ECONÔMICA; O CASO DOS INVESTIDORES INSTITUCIONAIS", do candidato ao

título de Doutor em Economia, Antônio Carlos Figueiredo Pinto.

Remetemos, em anexo, aos membros da Congregação, có

pia da súmula da referida Tese, para que seja antecipadamente apre

ciada pelos Professores desta EPGE.

A Banca-Examinadora "ad hoc" designada pela Escola

serã composta pelos doutores: Clovis D. L. de Faro, José Luiz Carva

lho, Uriel de Magalhães e Roberto da Cunha Castello Branco (Presi

dente) .

Com esta convocação oficial da Congregação de Pro

fessores da Escola, estão ainda convidados a participarem desse ato

acadêmico todos os alunos da EPGE, interessados da FGV e de outras

instituições.

EPGE/1BRE

o

'

mí

o

Rio de Janeiro, 20 de junho de 1984

JXretor

monsen

LAUDO SOBRE TESE DOUTORAL

Tendo examinado o trabalho "Efeitos da Regula

mentação Econômica: O Caso dos Investidores Institucionais",

submetido pelo Sr. Antônio Carlos Figueiredo Pinto ã Con

gregação da EPGE, como Tese, para obtenção do título de Dou

tor em Economia, sou de parecer seja aprovado,

outorgando-se ao candidato e autor deste trabalho o título pretendi

do.

EPGE/IBRE

Rio de Janeiro, 02 de agosto de 1984

José arvalho,

Professor da EPGE

A-4 Formato Internacional

ESCOLA OE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10.° ANDAR

RIO DE JANEIRO - BRASIL - CEP 22.250

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designa

da pela EPGE para julgar a tese doutorai, intitulada "Efei

tos da Regulamentação Econômica; 0 Caso dos Investido

-res Institucionais", do candidato ao título de Doutor em

Economia, Sr. Antônio Carlos Figueiredo Pinto, declaro que,

face ã competência e profundidade com que o assunto foi de

senvolvido pelo candidato, bem como devido ã originalidade

do trabalho, sou de parecer que a referida tese seja apro

vada, sendo outorgado o título pretendido pelo candidato e

autor deste trabalho.

Rio de Janeiro, 02 de agosto de 19 84

!uj

r>EPGE/1BRE

H

in joi

-(JxÓVis dé Faro,

Professor da EPGE

A-4 Formato Internacional

LAUDO SOBRE TESE DOUTORAL

Tendo examinado a Tese de Doutorado de Antônio

Carlos Figueiredo Pinto, intitulada "Efeitos da Regula

-mentação

Econômica;

O

Caso

dos

Investimentos

Institucional

considero se tratar de trabalho que espelha o uso adequado

do instrumental de análise econômico-financeira, tendo si

do realizado da forma mais abrangente possível, a ponto de

oferecer uma clara visão geral do tema tratado. Em parto,

cular, louvo a originalidade e argúcia reveladas pelo can

didato na abordagem do tema.

Assim, tendo em vista a importância desse tema

e o grande esforço de análise teórica e investigação empi

rica realizado pelo candidato, considero sua Tese aprovada.

Rio de Janeiro, 02 de agosto de 19 84

II

Lií

Uriel de Maga .hfíes,

Professor da EPGE

£b{

A-4 Formato Internacional

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

DA FUNDAÇÃO GETULIO VARGAS

PRAIA DE BOTAFOGO, 190/10.O ANDAR

RIO DE JANEIRO - BRASIL - CEP 22.250

LAUDO SOBRE TESE DOUTORAL

Como integrante da Banca Examinadora, designado

pela EPGE para julgar a tese doutorai, intitulada "EFEITOS DA REGU

LAMENTAÇÃO

ECONÔMICA:

0 CASO

DOS

INVESTIDORES

INSTITUCIONAIS",

do

candidato ao titulo, Sr. Antônio Carlos Figueiredo Pinto, apresento

as seguintes ponderações que justificam meu parecer e voto:

1) 0 candidato demonstrou possuir sólidos conhecimentos de teoria

econômica;

2) Aplicou, de forma correta e lúcida, um modelo teórico â análi

se de um problema prático;

3) A investigação conduzida traz importante contribuição ã análi

se dos efeitos da intervenção do Estado no funcionamento dos

mercados financeiros e de capitais no Brasil.

Assim e nessas condições, sou de parecer que a

referida Tese seja aprovada e outorgado o titulo pretendido pelo

candidato e autor deste trabalho.

Rio de Janeiro, 02 de agosto de 1984.

ROBERTO DA CUNHA CASTELLO BRANCO

Professor da EPGE e

Presidente da Banca-Examinadora

A-4 Formato Internacional

Para minha mãe

APRESENTAÇÃO:

INTRODUÇÃO:

CAPÍTULO I:

CAPÍTULO II:

CAPÍTULO III;

CAPÍTULO IV:

APÊNDICE:

BIBLIOGRAFIA:

Investidores. Institucionais no Brasil:

Características, Evolução e Regulamen

tação de suas Carteiras. é

Aspectos Econômicos da Regulamentação.

Modelo Markowitziano de Formação de

Carteira e Metodologia Empregada

Análise de Resultados e Conclusões....

viii

1

35

63

89

114

ÍNDICE DE ILUSTRAÇÕES

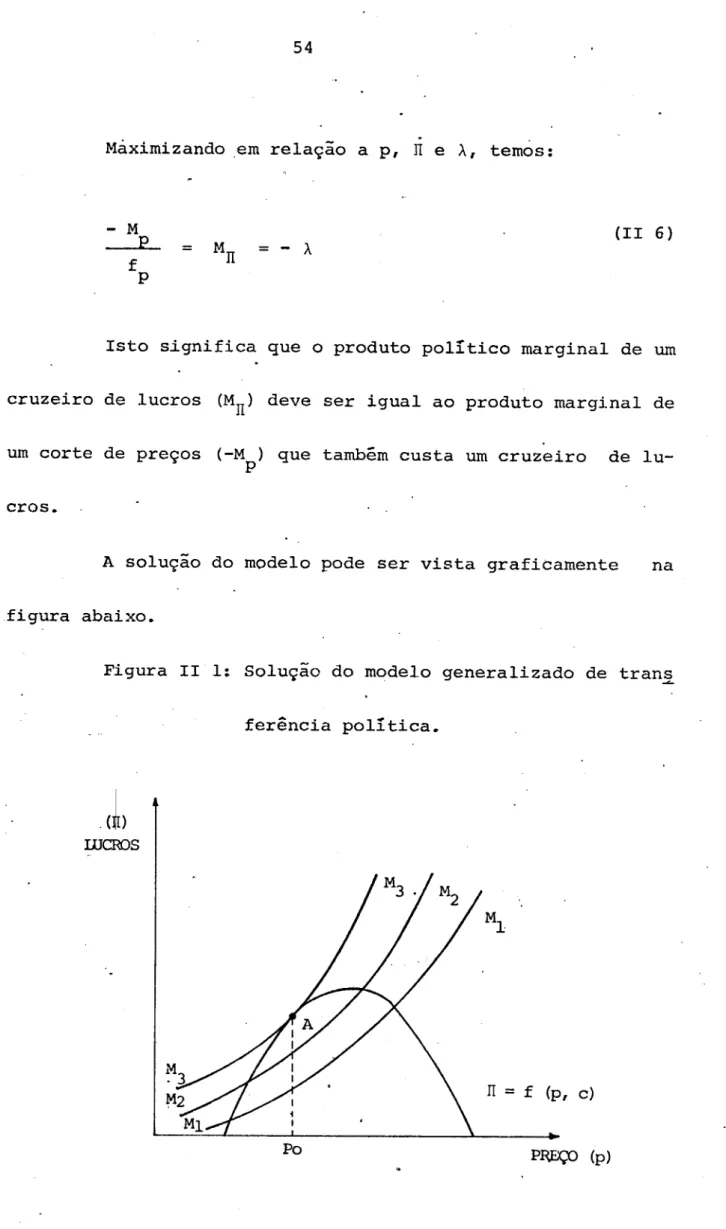

FIGURA II 1: Solução do modelo generalizado de

transferência política

FIGURA II 2: Solução do modelo generalizado de

transferência política com dois grupos

independentes

FIGURA III 1: A decisão ótima

FIGURA III 2: Conjunto de carteiras eficientes em ca

so de existência de um ativo de renda

fixa ..

FIGURA IV 1: Fronteira de variância mínima e fron

teira eficiente sem restrições

FIGURA IV 2: Fronteiras eficientes - sociedades de

investimento estrangeiro - D.L. 1401.. ..

FIGURA IV 3: Fronteiras eficientes - sociedades se

-guradorás

FIGURA IV 4: Fronteiras eficientes - entidades fe

chadas de previdência privada

54

61

71

80

95

102

103

104

TABELA I li

TABELA I 2:

TABELA I 3:

TABELA I 4

TABELA I 5:

'TABELA I 6:

TABELA I 7;

TABELA I 8:

Investidores institucionais - investi

mentos em títulos em 31/12/82

Participação dos investidores institu

-cionais no total de- haveres não monetá

rios da economia brasileira - 31/12/82..

Participação de investidores institucio

nais selecionados no total de negocia

-ções

de

ações

no

mercado

nacional

-1982. ....

Participação

de

investidores

institucio

nais selecionados no total de debêntures

em circulação - 31/12/82

Ingressos de recursos externos (socieda

des de investimentos - D.L. 1401)

Aplicações das sociedades de investimen

to estrangeiro em 30/09/82

Entidades de previdência privada -fecha

das - aplicação de recursos - Resol. 794

Sociedades seguradoras - aplicação das

reservas técnicas - 49 trimestre de

1982

12

19

25

TABELA III 1:

TABELA III 2;

TABELA IV 1;

TABELA IV 2:

TABELA IV'3:

TABELA *IV 4:

TABELA IV 5:

TABELA IV 6:

TABELA IV 7:

TABELA A - 1:

Média

dos

retornos

reais

mensais

de ati

vos diversos 86

Matriz de variância-covariância dos re

-tornos mensais de ativos diversos 87

Retorno, risco e composição das cartei

-ras de investimentos sem restrições 91/92

Acréscimo de risco -sociedades de inves

timentos estrangeiros 96

Acréscimo de risco - sociedades segura

doras 97

Acréscimo de risco - entidades fechadas

de previdência privada 98

Composição

da

carteira

com

restrições

-sociedades de investimento estrangeiro.. 105

Composição da carteira com restrições

sociedades seguradoras 106

Composição da carteira com restrições

entidades fechadas de previdência pri

vada 107/108

Sociedades de investimento estrangeiro

-D.L. 1401; cálculos preliminares para

ajuste da distribuição normal 116

TABELA A - 3:

TABELA A - 4:

TABELA A - 5;

TABELA A - 6

TABELA A - 7

verificação

da

hipótese

de

normalidade

da verdadeira população de acréscimo de

risco

Sociedades de investimento estrangeiro

-D.L. 1401; teste de Kolmogorov-Smirnov

para verificação da hipótese de normali

dade da verdadeira população de acrésci

mo de risco

Sociedades Seguradoras; cálculos preli

-minares para ajuste da distr. normal .

Sociedades seguradoras; teste de

Qui--quadrado para verificação da hipótese

de normalidade da Verdadeira população

de acréscimo de risco

Sociedades seguradoras; teste de "

Kolmogorov-Smirnov para verificação da

Hipótese de normalidade da verdadeira

população de acréscimo de risco

Entidades fechadas de previdência pri

vada: cálculos preliminares para ajuste

da distr. normal

117

118

119

120

121

TABELA A - 8: Entidades fechadas de previdência pri

vada; teste de Qui-quadrado para verifi

cação da hipótese de normalidade da

ver-dadeira população de acréscimo de risco. 123

TABELA A - 9: Entidades fechadas de previdência pri

vada; teste de Kolíncgcrov^Smirnov para

verificação da hopótese de normalidade da.

verdadeira população de acréscimo de

risco .Ü.24

QUADRO I 1:

QUADRO I 2:

QUADRO I 3;

QUADRO I 4:

QUADRO 15;

QUADRO I 6

QUADRO I 7:

QUADRO I 8;

Conjunto de restrições nas aplicações das

sociedades

de

investimentos

- D.L. 1401

-vigentes atualmente. '.

Limites máximos de concentração em ativos

- sociedades de investimento - D.L.1401

-vigentes atualmente

Conjunto de restrições originais nas

:a-plicações

das

entidades

fechadas

de

pre

vidência privada

Conjunto de restrições nas aplicações das

entidades fechadas de previdência privada,

atualmente vigentes.

Limites originais máximos de concentração

em ativos - entidades fechadas de previ

-dência privada

Conjunto de restrições originais nas

à-plicações

das

sociedades

seguradoras

Conjunto de restrições mas aplicações das

sociedades seguradoras atualmente vigen

-

te£-Limites máximos de concentração em ativos

- sociedades seguradoras.

vii

16

17

22

23

APRESENTAÇÃO.

A preocupação do Instituto Brasileiro de Mercado de

Capitais IBMEC, com os efeitos do número cada vez maior de

w

regulamentações baixadas pelo governo, na área de mercado

de. capitais, motivou a realização do presente estudo.

Desde já devo dizer que a sua execução só foi possí

vel, graças â orientação incansável e segura dos professores

da EPGE/FGV que compuseram o meu Comitê de Tese, aos quais sou

profundamente grato. Foram eles, Prof. Roberto Castello Branco

(orientador principal e Presidente da Banca Examinadora), Prof.

Clóvis de Faro, Prof. José Luiz Carvalho e Prof. üriel de Ma

galhães.

A contribuição do quadro de pesquisadores do IBMEC,

do qual faço,parte, também foi decisiva. Ao longo do trabalho,

tive a oportunidade de, várias vezes, beneficiar-me de valio

-sas opiniões, sugestões e criticas dos meus colegas, aos quais

também sou imensamente grato.

eterno agradecimento a outras.pessoas e instituições que, de

alguma forma, contribuíram para o êxito da pesquisa. Ã minha

família,

pela

motivação

continuamente

fornecida.

Aos

estagiá

rios Daniela Guimarães e Sérgio Barbieri, pelos trabalhos de

coleta e computação de dados. Ãs funcionárias do IBMEC Maria

Heloisa de Souza, Mayra de Oliveira Belli e Maria de Fátima

Cardoso pelos serviços de datilografia. Â Sociedade Cultural

e Beneficente Guilherme Guinle pela ajuda financeira concedi

da.

O Autor.

INTRODUÇÃO

Este estudo tem por objetivo básico analisar os efe^L

tos provocados pela regulamentação de formação de carteira de

investimento dos investidores institucionais , no Brasil. Em

particular, ele se propõe a apontar e a discutir, amplamente,

eventuais distorções que esta intervenção estatal possa estar

gerando.

As autoridades econômicas do país vêm desenvolvendo

esforços, nos últimos anos, para aumentar a taxa de poupança

interna. Dentro desta ênfase , a dinamização dos chamados in

vestidores institucionais tem recebido atenção especial. En

tretanto, todo este processo vem sendo excessivamente dirigi

do pelo Estado, que impõe regras diversas de composição das

carteiras desses investidores.

Vários autores, como , por exemplo, Mckinnon

Shaw

£23]J

' t®m

' ao

contrário

, procurado

mostrar

que

a

largamento da poupança interna. Para eles,-a proliferação de

regulamentações

nos

países

sub-desenvolvidos

tem

contribuído,

sobremaneira, para o mal funcionamento do sistema de interme

diação

financeira

e para

o uso

ineficiente

de

recursos

reais.

A hipótese básica que submetemos a testes nesse es

tudo

ê a

de

que

a regulamentação

distorce

o processo

de

esco

lha dos investidores, segundo suas metas individuais , levan

do-os certamente a compor carteiras de investimento cujos com

ponentes de risco e retorno são diversos daqueles que seriam

ideais.

Há

, sem

dúvida

, uma

dificuldade

prática

muito

gran

de de se compatibilizar os objetivos dos investidores institu

cionais com os da regulamentação. Enquanto os. investidores procu

ram imprimir maior eficiência na administração dos seus recur

sos , a regulamentação os leva, compulsoriamente, a atender

outros fins, como o financiamento do déficit público.

Disso tudo resulta que , com menor eficiência na

alocação

dos

recursos

institucionais,

muito

provavelmente,

o

objetivo

maior

de

incrementar

a poupança

interna

do

país

acabe

sendo frustrado, pelo próprio Estado.

A teoria econômica, por sua vez, dã respaldo as

nossas

idéias,

pois

vem, ao

longo

do

tempo

, deixando

de

lado

os aspectos alocativos puros na explicação da regulamentação

econômica,

.para

se

concentrar

nos

aspectos

distributivos.

Ou

seja,

modernamente

, a regulamentação

é

vista

, em

essência,

como servindo aos interesses privados de grupos específicos,

ao

contrário

dos

estágios

iniciais

, onde

era

considerada

ne

cessária

para

corrigir

falhas

do

mecanismo

de

mercado.

No contexto da moderna teoria de finanças,

conside-ramos a diferença de posição relativa de fronteiras eficien

tes , com e sem regulamentações , como relevante na identi

s.

ficação

das

distorções

que

procuramos

apontar.

Portanto

,

a

(1)

As

fronteiras

eficientes

são

constituídas

de

carteiras

que

oferecem

a máxima

rentabilidade

esperada

para

seus

níveis

de

risco

e oferecem

o mínimo

risco

para

seus

níveis

de

rentabilidade.

ticos, depende da magnitude dos deslocamentos da fronteira

eficiente, pelo efeito da regulamentação.

No capítulo I, descrevemos as características e a

evolução dos principais investidores institucionais, no Bra-t

sil, bem como explicitamos a regulamentação de suas carteiras.

Nele apresentamos, também, uma avaliação crítica da regulamen

tação.

No capítulo II , discutimos os. principais aspectos

econômicos da regulamentação, destacando a chamada "teoria

econômica da regulamentação" de Stigler e sua ulterior exten

são e generalização, feita por Sam Peltzman.

O capítulo III se destina â apresentação resumida

da teoria de finanças relevante para o nosso trabalho (modelo

markowitziano de formação de carteira) e â discussão da meto

dologia empregada no estudo.

No capítulo IV , apresentamos os res'ultados empíricos

que obtivemos, bem como as conclusões da pesquisa.

CAPITULO I

INVESTIDORES INSTITUCIONAIS NO BRASIL;

CARACTERÍSTICAS , EVOLUÇÃO E

REGULAMENTAÇÃO DE SUAS CARTEIRAS

a) INTRODUÇÃO

Os investidores institucionais são organizações que

participam ativamente do mercado de capitais, investindo um

grande volume de recursos, normalmente a longo prazo.

A escassez relativa de poupança, característica bá

sica de um país em desenvolvimento, tem levado as autoridades

econômicas brasileiras a tomar medidas no sentido de promover

a criação de investidores institucionais e de dinamizar os já

existentes. Os principais investidores institucionais que

atuam no nosso mercado de capitais são:

a) Entidades de previdência privada - fechadas e

abertas;

b) Fundos fiscais de investimento;

e) Sociedades de investimento estrangeiro - D.L. 1401.

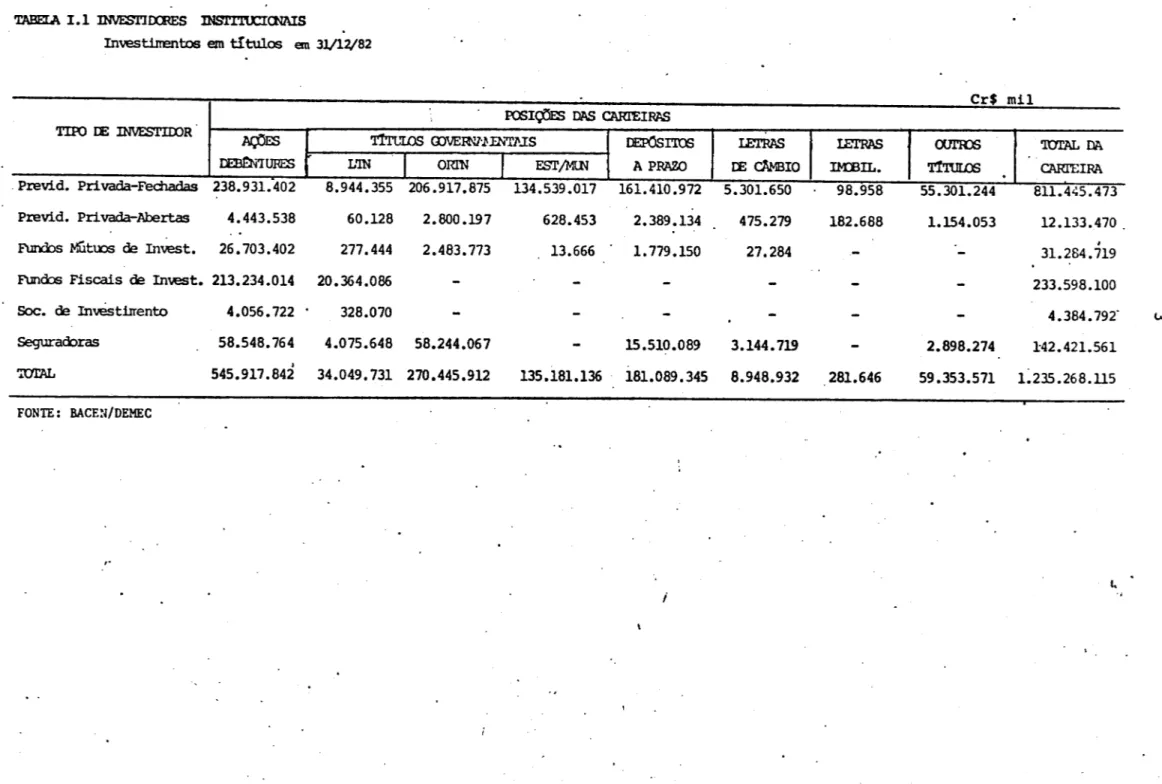

As entidades de previdência privada fechadas são as

mais representativas, com aplicações de recursos, em fins de

1 ~ *

1982, superiores a CR$ 1 trilhão . Suas aplicações em títu

los, em 31 de dezembro de 1982, representavam 65% do total

aplicado por todos os investidores institucionais. A tabela 1.1,

mostra a posição, naquela data, dos investimentos em títulos

de todos os investidores.

Os investidores institucionais, no geral, vem apre

sentando taxas de crescimento expressivas, nos últimos anos,

.conforme veremos nas seções seguintes. Entretanto, sua parti

cipação no total de haveres não monetários da economia ainda

ê pequena, conforme se observa na tabela 1.2.

TABELA 1.1 INVESTIDORES INSTITUCICNAIS

Investimentos em títulos en 31/12/82

TIPO EE INVESTIDOR

Previd. Privada-Fechadas

Previd. Privada-Abertas

Fundos Mútuos de Invest.

Fundos Fiscais de Invest.

Soe. de Investiirento

Seguradoras TOTAL ações DEBÊNTUKES 238.931.402 4.443.538 26.703.402 213.234.014 4.056.722 58.548.764 545.917.842

POSIÇÕES DAS CARTEIRAS

31/12/82.

Cr$ milhões

HAVERES NÃO

MONETÁRIOS

Depósitos a Prazo

Fixo

Letras de Câmbio

Letras Imobiliárias

Títulos da Divida Públ.

Estadual e Municipal

Títulos da Dívida Públ.

Federal

SUB-TOTAL

INVESTIDORES

INSTITUCIONAIS . .

181.089 8.949 282 135.181 304.496 629.997

Títulos Federais em Poder

do Banco Central

-Depósitos de Poupança

TOTAL 629.997 % 5,4 0,5 1,0 13,1 5,6 5,4 -3,2 TOTAL 3.360.408 1.785.280 29.621 1.033.839 5.464.237 11.673.385 2.399.114 5.719.827 19.792.326 % 100 100 100 100 100 100 mm -100

FONTE: Boletim Mensal do Banco Central do Brasil.

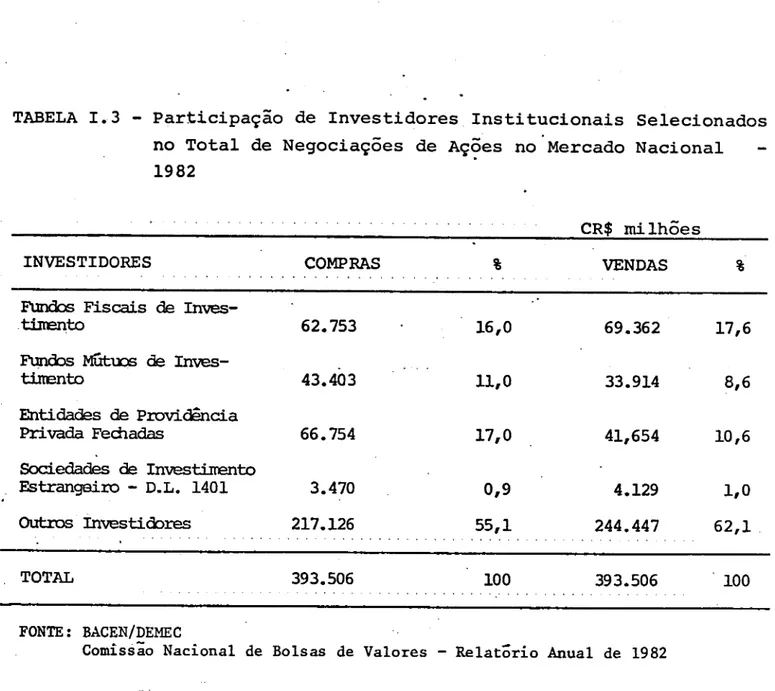

No mercado acionário , contudo, a presença de inves

tidores institucionais já é quase tão importante quanto a dos

outros investidores, conforme se observa na Tabela 1.3. Nela,

apresentamos a.participação de alguns investidores no total

TABELA 1.3 - Participação de Investidores Institucionais Selecionados

no Total de Negociações de Ações no Mercado Nacional

1982

INVESTIDORES

Fundos Fiscais de Inves

timento

Fundos Mútuos de Inves

timento

Entidades de Providência

Privada Fechadas

Sociedades de Investimento

Estrangeiro - D.L. 1401

Outros Investidores * TOTAL COMPRAS 62.753 43.403 66.754 3.470 217.126 393.506 % 16,0 11,0 17,0 0,9 55,1 100 CR$ milhões VENDAS 69.362 33.914 41,654 4.129 244.447 393.506 % 17,6 8,6 10,6 1/0 62,1 100 FONTE: BACEN/DEMEC

Comissão Nacional de Bolsas de Valores - Relatório Anual de 1982

No mercado de debêntures , também , a presença dos in

vestidores institucionais é importante. Em 31 de dezembro de

1982, eles detinham cerca de 30% do total do estoque existen

Privada Fechadas

Fundos Fiscais de Inves

timento

Fundos Mútuos de Investi

mento

Outros Investidores

127.563

64.639

21.637

536.456

__[ CR$ milhões

INVESTIDORES VALOR %

Entidades de Previdência

17,0

8,6

2,9

71,5

TOTAL . 750.295 100

FONTEí BACEN/DEMEC e CVM

Para efeito do trabalho que iremos desenvolver, os fun

-dos mútuos e os chamados fundos 157 não serão considerados. Os

primeiros, tiveram, recentemente, suas regras de composição de

carteira razoavelmente flexibilizadas (Resolução n9 817* de

07/04/83 do Banco Central do Brasil). Os fundos 157, por sua vez,

encontram-se, atualmente, em fase de extinção (D.L. n9 2065 de

26 de outubro de 1983). As entidades abertas de previdência pri

vada também não serão consideradas, por seguirem regras semelhan

tes as das entidades fechadas, mais relevantes como investidoras.

* Embora, posteriormente, a entrada da mesma em vigor tenha sido adiada "sine

die" de acordo com a Resolução n9 826 de 25 de maio de 1983 do Banco Central

Nas

seções

b),

c)

e d)

seguintes,

apresentamos

um

breve histórico, as características essenciais, as regras de

composição de carteira e posições recentes de aplicações de

reservas dos investidores institucionais a serem analisados

neste trabalho, que são as sociedades de investimento

estran-geiro - D.L. 1401, as entidades de previdência privada e as

sociedades seguradoras.

Na seção e) procuramos alinhar as principais críticas

normalmente feitas ao processo regulatório de investidores1

Institucionais, no Brasil.

b) SOCIEDADES DE INVESTIMENTO ESTRANGEIRO - D. L. 1401

As sociedades de investimento estrangeiro foram cria

das através do Decreto-Lei 1401 de 7 de maio de 1975. Elas

têm por objetivo básico a captação de recursos externos de

pessoas físicas ou jurídicas residentes ou domiciliadas no ex

terior, para aplicação em carteira diversificada de títulos e

vestimentos estrangeiros, nos últimos tempos, já que grande

ênfase vem sendo dado ao estímulo da entrada de capital exter

no via empréstimos, deixando-se de lado, praticamente, a

preocupação com o recebimento de capitais de risco.

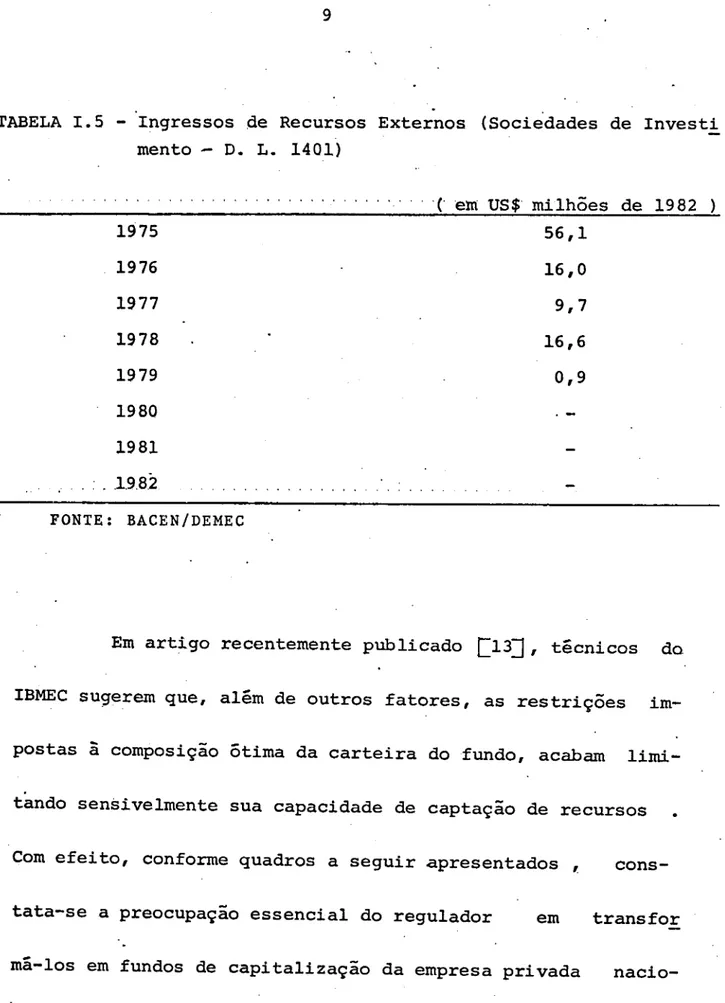

Os fluxos de investimentos estrangeiros captados por

estas sociedades, no entanto, têm sido bastante decepcionan

tes. Depois de terem atingido seu valor mais alto em 19 75 ,

US$ 56,1 milhões, em US$ de 1982, eles foram se reduzindo ,

até se anularem, a partir de 1980. A tabela 1.5 nos dá uma

idéia dos ingressos de recursos externos através das socieda

TABELA 1.5 - Ingressos de Recursos Externos (Sociedades de Investi^

mento - D. L. 14Q1)

( em US$ milhões de 1982 )

1975 56,1

1976 16,0

1977 9,7

1978 16,6

1979 0,9

1980

1981

.,..:. .1.9.82 '. :

-FONTE: BACEN/DEMEC

Em artigo recentemente publicado [JL3J , técnicos do

IBMEC

sugerem

que,

além

de

outros

fatores,

as

restrições

im

postas

à composição

ótima

da

carteira

do

fundo,

acabam

limi

tando

sensivelmente

sua

capacidade

de

captação

de

recursos

.

Com

efeito,

conforme

quadros

a

seguir

apresentados

,

cons

tata-se

a preocupação essencial

do

regulador

em

transfor

má-los

em

fundos

de

capitalização

da

empresa

privada

nacio

nal,

com

a exigência

de

que

eles

apliquem,

no

mínimo

50%

em

nacionais de capital aberto.

Outros fatores que inibiram a captação de recursos

via

D.L.

1401

e,

em

alguns

casos

ainda

inibem

foram

a

taxa

ção

sobre

os

ganhos

de

capital

, discriminava

contra

os

in

vestimentos estrangeiros em ações (abolida pelo D.L. 1986 de

28/12/82)

, a exigência

de

prazo

mínimo

de

permanência

dos

recursos de 2 anos (reduzido, para 3 meses pela Resolução

790

de

11/01/83

do

Banco Central

do

Brasil)

e principalmente

o risco

cambial

, que

aumentou

sobremaneira

a partir

de

1979,

Apresentamos , a seguir, quadros que resumem o

conjunto de restrições, atualmente vigentes, nas aplicações

dessas

sociedades

e assinalamos

eventuais

modificações

ocor

11

QUADRO 1.1 - Conjunto de Restrições nas' Aplicações das Sociedades

de Investimentos - D. L. 1401-vigentes atualmente

- Resolução 790 de 11/01/83 do BACEN (Alterando Resolu

çio de 323 de 08/05/75 do BACEN)

DISCRIMINAÇÃO

APLICAÇÕES

MlNIMO MÁXIMO

Ações

e

Debêntures

Conversíveis

Títulos Públicos Federais

Debêntures Não Conversíveis

Ações Diversas

50%

0%

0%

0%

100%

50%

50%

50%

FONTE: BACEN/Manual de Normas e Instruções

QUADRO. 1.2 - Limites Máximos de Concentração em Ativos - Sociedades

de Investimento - D.L.1401- vigentes atualmente

- Resolução

790

de

11/01/83

do

BACEN

(Alterando

Resolu

ção 323 de 08/05/75 do BACEN)

Ações

Valores

ATIVOS

Mobiliários

LIMITES MÁXIMOS

* 5% do capital votante ou

20% do capital total da em

presa

10% do total das aplicações

éiti uma mesma empresa

FONTE: BACEN/Manual de Normas e Instruções

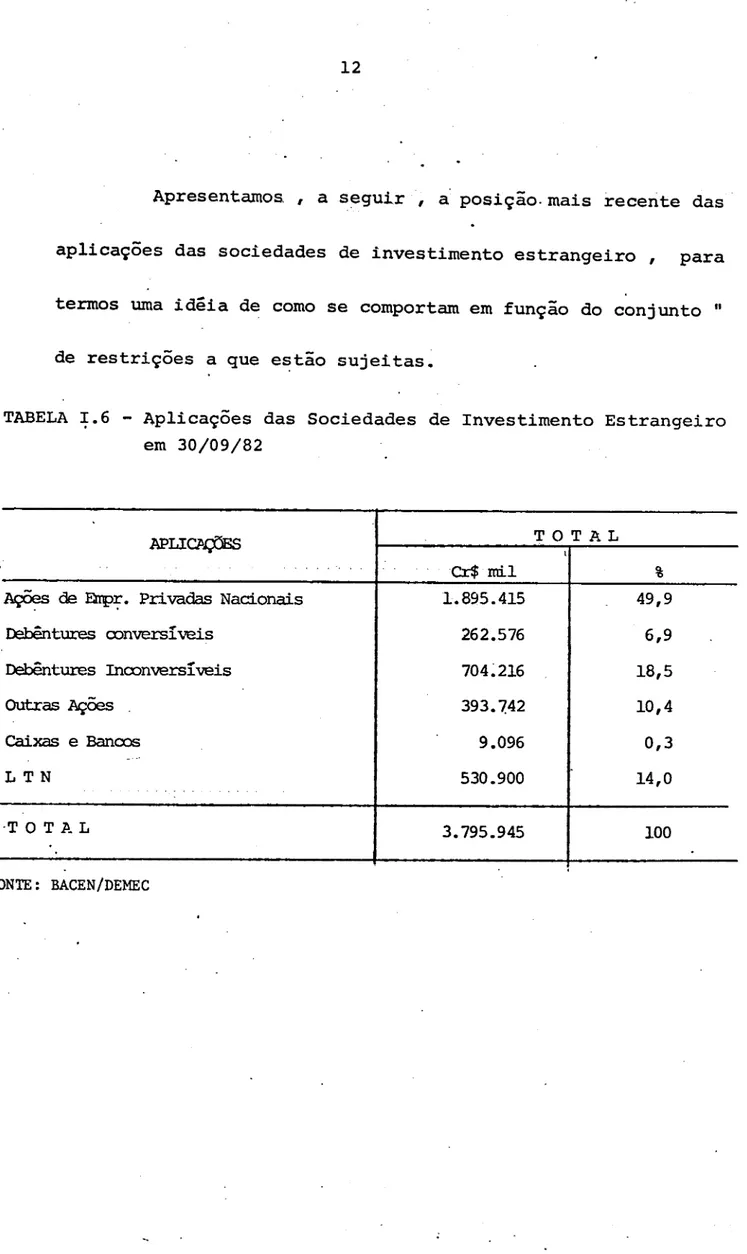

Apresentamos. , a seguir , a posição-mais recente das

aplicações

das

sociedades

de

investimento

estrangeiro

,

para

termos

uma

idéia

de

como

se

comportam

em

função

do

conjunto

"

de restrições a que estão sujeitas.

TABELA 1.6 - Aplicações das Sociedades de Investimento Estrangeiro

em 30/09/82

APLICAÇÕES

Ações de Empr. Privadas Nacionais

Debêhtures conversíveis

Debêhtures Inconversiveis

Outras Ações .

Caixas e Bancos

LTN

TOTAL

TOTAL

l

Cr$ mil

1.895.415

262.576

704.216

393.742

9.096

530.900

3.795.945

%

49,9

6,9

18,5

10,4

0,3

14,0

100

13

c) ENTIDADES DE PREVIDÊNCIA PRIVADA

As entidades de previdência privada são aquelas que

têm

por

obrjgtivo

básico

instituir

planos

privados

de

concessão

de

pecúlios

de

rendas,-

de

benefícios

complementados

ou

asseme

lhados

aos

de

previdência

social,

mediante

contribuição

de

seus participantes, dos respectivos empregadores ou de ambos.

Ha dois tipos de entidades:

a) Fechadas

b) Abertas.

As

primeiras

são

acessíveis

exclusivamente

aos

empre

gados

de

uma

só

empresa ou

de

um

grupo

de

empresas

, denomina

das

patrocinadoras

, e não

podem

ter

fins

lucrativos.

As

últi

mas

são

acessíveis

ao

público

e podem

ter

fins

lucrativos.

O oferecimento de um plano de previdência complemen

tar , permite , certamente , a obtenção de padrões mais altos

de

produtividade,

já

que

a empresa

pode

investir

maciçamente

dos recursos assim investidos, jã que o total de pedidos de

demissão de empregados tende a ser pequeno. Da mesma forma ,

estes planos desincentivam a permanência dos empregados na em

presa, apôs o prazo legal de aposentadoria , permitindo o

acesso rápido aos cargos mais altos dos empregados mais produ

tivos.

Embora, a atividade exista , no Brasil , desde o sécu

Io passado, só na década de 70 ela ganhou expressão no mercado

de capitais brasileiro, com o surgimento de entidades fecha

das ligadas a grandes empresas. Em fins de 1982, havia 130

e 108 entidades fechadas e abertas, respectivamente.

A atividade, embora antiga no país, como vimos, só

'recentemente

foi

disciplinada

e

regulamentada

(Lei

n9

6 435

de

15 de julho de 19 77). A regulamentação de suas aplicações foi

feita , basicamente, pela Resolução n9 460 de 23 de fevereiro

de 1978 do Banco Central do Brasil. Posteriormente, ela sofreu

1 - Que tenderia a ocorrer caso só'pudessem contar com a previdência

15

alterações, através das Resoluções 472 de 25- de abril de 1978,

687 de 18 de março de 19 81, 707 de 27 de outubro de 19 81 ,

729 de 24 de março de 1982 e 794 de 11 de janeiro de 1983, to

das do Banco Central do Brasil.

.Apresentamos a seguir, quadros que resumem o conjun

to de restrições nas aplicações das entidades fechadas de pre

vidência privada. No quadro 1.3 apresentamos as. restrições

originais e assinalamos suas alterações no tempo. No quadro

1.4 explicitamos as restrições atualmente vigentes. No

quadro 1.5 apresentamos os limites de concentração origi

QUADRO 1.3 - Conjunto de Restrições Originais nas Aplicações das

Entidades Fechadas de Previdência Privada

Resolução n9 460 de 23/02/78 do Banco Central

Brasil.

do

DISCRIMINAÇÃO

Não Gcmprometidas

(4) (3) Títulos públicos federais

Ações, debêntures e quotas de

fundos de investimentos

(2) CDB, letras de cambio e letras

imobiliárias

(3) (1) Títulos públicos estaduais e munici

pais, obrigações da Eletrobrás, Títu

los BNDE, letras imobiliárias BNH

Cédulas hipotecárias e inoveis

Empréstimos aos participantes

Corçjruietidas

Títulos públicos federais

Depósitos â vista e a prazo, letras de

câmbio e letras imobiliárias

Ações e debêntures

APLICAÇÕES DAS MÍNIMD 10% 20% 0% 0% 0% . . o% 50% 0% 0% RESERVAS TÉCNICAS M&CDXD 40% 40% 20% 20% 40% 40% 100% 50% 50%

FONTE: BACEN/Manual de Normas e Instruções

(1) Resolução 472 de 25/04/78 inclui letras imobiliárias emitidas pela Caixa

Econômica Federal

(2) Resolução 687 de 18/03/81 inclui depósitos a prazo sem emissão de certificado

(3) Resolução 707 de 27/10/81 dispensa aos títulos públicos estaduais tratamento

semelhante ao atribuído aos federais

(4) Resolução 729 de 24/03/82 altera os percentuais mínimos e máximos para 30% e

17

QUADRO 1.4 - Conjunto de Restrições nas Aplicações das Entidades

Fechadas de Previdência Privada, atualmente vigentes

- Resolução n9 794 de 11/01/83 do Banco Central do

Brasil.

DISCRIMINAÇÃO

Títulos públicos federais e estaduais

Quotas de fundos em condomínio, ações e

debêntures conversíveis

CDB, letras de câmbio, letras imobiliárias e

cédulas hipotecárias

Debêntures não conversíveis :

Títulos públicos municipais, obrigações da

Eletrobrás, títulos BNDE, letras imobiliárias,

BNH e CEF e títulos da dívida agrária

Errpréstimos aos participantes e imóveis

APLICAÇÕES

MlNIMD

20%

20%

0%

0%

*

0%

0%

DAS RESERVAS TÉCNICAS

. MAXIMD

80%

80%

20%

10%

20%-40%

QUADRO 1.5 - Limites Originais Máximos"de Concentração em Ativos

Entidades Fechadas de Previdência Privada

. - Resolução nç 460 de 23/02/78 do Banco Central do

Brasil e Subsequentes Alterações

ATIVOS LIMITES MAXDOS

Ações

Debêntures

Quotas de Fundos

CDB , letras imobiliárias,cédulas

hipotecárias, letras de cânbio e

títulos da dívida pública estadual

e municipal.

2% do valor das reservas em uma mesma

Cia.

(1) 10% do capital votante ou 10% do

capital total da Cia.

4% do valor das reservas em uma mesma

Cia.

10% do valor das reservas em um mesmo

fundo.

10% do valor das reservas técnicas em

uma mesma instituição financeira ou

em um mesmo Estado ou Município.

FONTE: BACEN/Manual de Normas e Instruções

(1) Resolução 794 de 11/01/83 altera estes percentuais para 5% e 20% respectivamente.

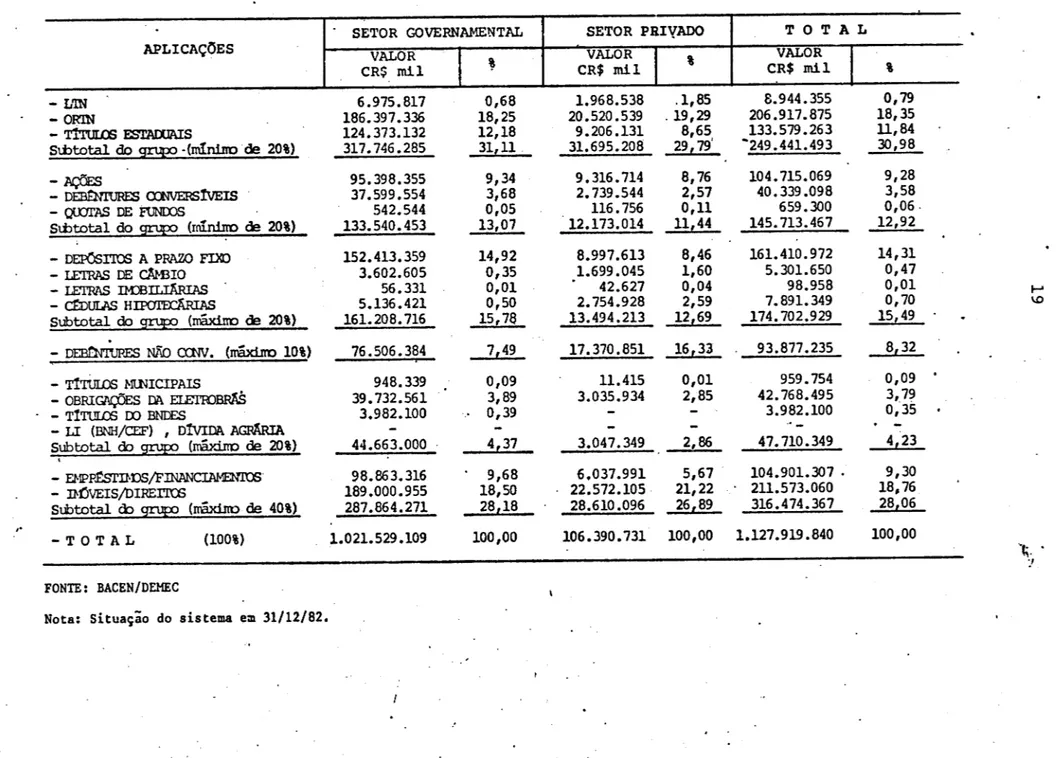

Para termos uma idéia de como as entidades de previdên

cia privada ligadas ao setor governamental e ao setor privado

"se comportam , em função do conjunto de restrições nas suas

aplicações, apresentamos, a seguir, na Tabela 1-7, a posição mais recente

das aplicações das reservas dos fundos fechados os quais , em ati

vos, como já vimos , representam a maior parte do total do sis_

TABELA 1.7 - ENTIDADES DE PREVIDÊNCIA PRIVADA - FECHADAS

Aplicação de Recursos - Resol. 794.

APLICAÇÕES SETOR GOVERNAMENTAL VALOR CR$ mil SETOR PRIVADO VALOR CR$ mil TOTAL VALOR CR$ mil - LTN - 0R1N

- TÍTULOS ESTADUAIS

Subtotal do grupo -(mínimo de 20%)

- AÇÕES

- DEBENTURES CONVERSÍVEIS

- QUOTAS DE FUNDOS

Subtotal do grupo (mínimo de 20%)

- DEPÓSITOS A PRAZO FIXO

- LETRAS DE C&BIO

- LETRAS BÜBILIARIAS

- CÉDULAS HIPOTECÁRIAS

Subtotal do grupo (máximo de 20%)

- DEBENTURES NÃO CCNV. (mãxJJP 10%)

- TÍTULOS MUNICIPAIS

- OBRIGAÇÕES DA ELETROBRÃS

- TÍTULOS DO BNDES

- LI (BNH/CEF) , DÍVIDA AGRARIA

Subtotal do grupo (máximo de 20%)

- Q1PRÉSTBDS/FINANCIAMEOT0S

- bGVEIS/DIREITOS

Subtotal do grupo (máxima de 40%)

-TOTAL (100%) 6.975.817 186.397.336 124.373.132 317.746.285 95.398.355 37.599.554 542.544 133.540.453 152.413.359 3.602.605 56.331 5.136.421 161.208.716 76.506.384 948.339 39.732.561 3.982.100 0,68 18,25 12,18 31,11 9,34 3,68 0,05 13,07 14,92 0,35 0,01 0,50 15,78 7,49 0,09 3,89 0,39 1.968.538 20.520.539 9.206.131 31.695.208 9.316.714 2.739.544 116.756 12.173.014 8.997.613 1.699.045 ' 42.627 2.754.928 13.494.213 17.370.851 11.415 3.035.934 -.1,85 . 19,29 8,65 29,79' 8,76 2,57 0,11 11,44 8,46 1,60 0,04 2,59 12,69 16,33 0,01 2,85 -8.944.355 206.917.875 133.579.263 "249.441.493 104.715.069 40.339.098 659.300 145.713.467 161.410.972 5.301.650 98.958 7.891.349 174.702.929 . 93.877.235 959.754 42.768.495 3.982.100 0,79 18,35 11,84 30,98 9,28 3,58 0,06-12,92 14,31 0,47 0,01 0,70 15,49 8/32_ 0,09 3,79 0,35 44.663.000 98 189 287 .863 .000 .864 .316 .955 .271 1.021.529.109

4,37 3.047.349 2,86 47.710.349

9 18 28 ,68 ,50 ,18 6,037.991 5,67 22.572.105 21,22 28.610.096 26,89 104 211 316 .901 .573 .474 .307 .060 .367

100,00 106.390.731 100,00 1.127.919.840

4,23 9,30 18,76 28,06 100,00 x I FONTE: BACEN/DEMEC

d) SOCIEDADES SEGURADORAS

As sociedades seguradoras são aquelas que atendem

aos agentes econômicos avessos ao risco que, na presença de

incerteza, demandam seus serviços para transformar perspect:L

vas de rendas incertas em rendas certas. Ou seja, na prática

elas funcionam como uma administradora dos recursos recebi

dos dos segurados, recursos esses que formam um fundo para

atender eventuais indenizações futuras em caso de sinistro.

A atividade é bastante antiga no país, tendo sido

iniciada no principio do século passado. Entretanto, apenas

na década de 19 70 as companhias seguradoras se destacaram co

mo investidores de grande porte no mercado de capitais

brasileiro.

Atualmente, a atividade está regulada pelo Decreto

--Lei n9 73 de 21 de novembro de 1966, que criou o Sistema Na

cional de Seguros. As aplicações das sociedades seguradoras

foram regulamentadas, basicamente, pela Resolução n9 338/75

21

as chamadas Reservas Técnicas , que podem ser de três tipos:

a) Reservas Não-Comprometidas ou Reservas do S£

gundo Grupo - são aquelas correspondentes aos riscos de even

tos aleatórios ainda não ocorridos.

b) Reservas Comprometidas ou Reservas do Tercei^

ro Grupo - são aquelas destinadas ao atendimento de eventos

já ocorridos.

c) Garantia Suplementar ou Reservas do primeiro

Grupo - corresponde â metade do capital.

Apresentamos a seguir , quadros que resumem o conjun

to de restrições nas aplicações das reservas técnicas compro

metidas e não-comprometidas.

No quadro 1.6 , apresentamos as restrições originais

e assinalamos suas alterações no tempo. No quadro 1.7 , ex

plicitamos as restrições atualmente vigentes. As restrições

QUADRO 1.6 - Conjunto de Restrições Originais nas Aplicações das

Sociedades Seguradoras

- Resolução n? 338/75 do Banco Central do Brasil.

DISCRINmSlAÇÃO

Reservas Técnicas Não-Ccnprometidas (2)

Ações e debêntures

Títulos públicos federais

Depósitos a prazo (1) (3)

Quotas de fundos de investimentos

Imóveis

Títulos BNDE E cédulas hipotecárias

Reservas Técnicas Comprometidas

Títulos públicos federais

Depósitos à vista ou ã prazo (1) (3)

Ações e debêntures

APLICAÇÕES

MtNIMD

30%

30%

0%

0%

0%

0%

50%

0%

0%

MAXIMD

45%

45%

20%

20%

20%

20%

100%

25%

25%

FONTE: BACEN/Manual de Normas e Instruções

(1) Resolução 371/76 inclui letras de cambio, nesses itens

(.2) Resolução 371/76 permitiu aplicação das mesmas até o limite de 20% em títulos

públicos estaduais e municipais, e obrigações da Eletrobrãs

(3) Resolução 687/81 inclui a possibilidade de aplicações em depósitos a prazo,

23

QUADRO 1.7 - Conjunto de Restrições nas Aplicações das Sociedades

Seguradoras atualmente vigentes.

DISCRIMUJÂÇÃO

Reservas Técnicas Não-Conprometidas

Ações e Debêntures

Títulos Públicos Federais

Depósitos a prazo e Letras de Cânbio

Quotas de Fundos de Investimentos

Inoveis

Títulos BNDE e Cédulas Hipotecárias

Títulos da Dívida Pública dos Estados e

Municípios e Obrigações da Eletrobrás

Reservas Técnicas CcnpratEtidas

Títulos Públicos Federais

Depósitos â vista ou a prazo e Letras

de Cirrbio

Ações e Debêntures

APLIC&ÇÕES

MÍNIMO

30%

30%

0%

0%

0%

0%

0%

50%

0%

0%

MÂXEMD

45%

45%

20%

20%

20%

20%

20%

100%

25%

25%

QUADRO 1.8 - Limites Máximos de Concentração em Ativos

Seguradoras - "

- Sociedades

ATIVOS

Ações

Debêntures

LIMITES M&XEMDS

10% do montante das aplicações em uma

mesma empresa

10% do capital votante ou 20% do ca

pital total da empresa

10% do montante das aplicações em una

mesma empresa.

FONTE: BACEN/Manual de Normas e Instruções.

Para termos uma idéia de como as sociedades seguradoras

têm

aplicado

seus

recursos

, em

função

do.

conjunto

de

restri

ções

a que

estão

sujeitas,

apresentamos,

a seguir,

a posição

"

"TABELA 1.8 - Aplicações das Reservas Técnicas - 4<? trimestre

de 1982.

APLICAÇÕES

ORTN

LTN

Ações e Debêàtures - Erfpresas

de Capital Aberto

CDB

Quotas de Eundos de Invest.

Inoveis

Títulos BNCE

Latras de Cânfoio

Títulos da Dlv. Pública

19 GRUPO CR$ mil 2.485.215 -9.174.677 1.362.793 -40.408.518 -525.758 824.374 % 3,62 -13,37 1,99 -58,90 -0,77 1,20 29 GRUPO CR$ mil 33. 367.532 2.265.687. 33.982.081 11.150.742 13.866 20.628.247 265.100 1.660.046 1.794.934

%

31,74 2,16 32,32 10,61 0,01 19,62 0,25 1,58 1,71 39 GRUPO CR$ mil 22.391.320 1.809.961. 1.572.902 2.996.553 -958.915 75 6 5 10 3 i ,32 .09 ,29. ,08 -,22T 0 T A I

CR$ mil 58.244.067 4.075.648 . 44.729.660 15.510.088 13.866 61.036.765 265.100 3.144.719 2.619.308 f

%

.28,63 1,03 21,98 7,62 0,0130,00 ' to

OI

0,13

1,55

' 1,29

Ações e Deb. - Enpresas de

Capital Fechado

TOTAL

13.819.104 20,15

68.600.439 . 100,00 105.128.235 100,00 29.729.651

13.819.104 6,79

203.458.325 100,00

e) CRÍTICAS A ,REGULAMENTAÇÃO DA CARTEIRA DOS INVESTIDORES

INSTITUCIONAIS

De acordo com os quadros apresentados nas seções an

teriores, vimos que a formação de carteira, pelos Investido

res Institucionais, está sujeita a dois tipos básicos de

regulamentações:

19) as que estabelecem pisos e tetos para a parti

cipação dos vários ativos na carteira de investimento;

29) as que determinam limites máximos de concentra

ção em ativos de uma mesma empresa.

Os argumentos básicos utilizados por aqueles que de

fendem ã regulamentação , retirando , portanto, do gestor dos

recursos a liberdade para constituir a carteira do investidor

institucional, são diversos. Para discutir melhor o problema,

procuraremos dividi-los em três grupos:

19) argumentos gerais;

29) argumentos para pisos e tetos na participação

27

3?) argumentos para limites máximos de concentra

ção.

Os argumentos gerais para se intervir na alocação

dos recursos dos investidores institucionais, podem ser sin

tetizados no pensamento de Mendonça Neto Q2CT] . Segundo ele,

a experiência de grande número dos nossos "profissionais em

relação a administração das reservas ainda ê pequena.

Na nossa opinião, o argumento não serve para justi

ficar as regulamentações. Ele serve apenas para se procurar

treinar os gestores dos recursos. Com isto, cessariam as

preocupações dos reguladores quanto a inexperiência desses

profissionais e, portanto, as regras poderiam ser elimina

das.

Quanto aos argumentos para estabelecimento de pisos

e tetos para a participação dos vários ativos na carteira de

investimento, poderíamos sintetizá-los, também, em Mendonça

Neto

Q20^].

Acredita

ele

que

o estágio

de

desenvolvimento

da

ocasiões,

decisões

que

afetam,

significativamente,

as

rentabi

lidades de diferentes grupos de ativos e que, por conseguinte

a regulamentação

se

justifica

pois

fornece

um

amortecedor

contra estas variações.

Não

concordamos,

também,

com

esta

posição.

Na

nossa

opinião,

ê ingênuo

acreditar

que

a instabilidade

macroeconomia

ca seja decorrência do estágio de crescimento da economia. Na

realidade, nosso argumento básico ê o de que a maior intervên

ção

reduz

a rentabilidade

das

aplicações

e,

assim,

inibe

a

própria

formação

de

poupança

por

este

canal.

Na

prática

, ê

difícil

compatibilizar

os

.objetivos

dos investidores institucionais com os da regulamentação. Con

forme mostraremos na parte empírica deste estudo, a regulamen

tação

distorce

o processo

de

escolha

dos

investidores

segundo

suas metas, levando-os, certamente, a compor carteiras cujos

componentes de risco e retorno esperado são diversos daqueles

a regulamentação procura induzi-los, a capitalizar a empresa

privada e a financiar déficits públicos. Assim, fica clara a

dificuldade, na prática, de se conciliar todos estes objeti

vos, até certo ponto conflitantes, ao se administrar uma car

teira de investimentos dessas entidades.

No caso das sociedades seguradoras, o conflito en

tre os objetivos da regulamentação da formação de suas carte_i

ras e os objetivos da gestão financeira das mesmas ê também

evidente. Como sugere Teixeira C2O' " a gestão dos recursos

correspondentes aos prêmios arrecadados por estas empresas a£

sume importância crucial, dado que, de um modo geral, grandes

lucros da relação prêmios/sinistros não podem ser obtidos

(mesmo

porque

o bom

resultado

de

um

risco

tende

ã

diminuição

da taxa do prêmio)". A regulamentação, por sua vez, assim como

nos casos das entidades de previdência privada, procura indu

zi-las a financiar déficits públicos e a capitalizar a empre

sa

privada

nacional,

dificultando,

assim,

a

consecução

de

31

Os argumentos para limites máximos de concentração

em ativos de uma mesma empresa, sobretudo no mercado de ações

espelham duas preocupações básicas do .regulador:

a) diversificação da maior parte dos riscos que

podem ser diversificados no mercado (risco não-sistemático);

b) possível concentração de poder sobre as com

panhias cujos títulos sejam detidos por grandes investidores

institucionais.

Quanto ao primeiro aspecto, a regulamentação em

vigor, no Brasil, tem sido alvo de críticas respaldadas em

trabalhos empíricos. Brito £4J, por exemplo, procurou, para

o mercado brasileiro, examinar o efeito da diversificação do

risco de forma a tentar determinar o tamanho necessário . da

carteira para obter os benefícios da diversificação. Entende

ele que, no aspecto regulatõrio, as exigências mínimas de di

versificação e tamanho da carteira deveriam estar associadas

ã obtenção dos benefícios acima mencionados. Trabalhando com

Janeiro, chegou â conclusão que o risco pode ser diversifica

do muito rapidamente no nosso mercado acionário. Em particu

lar, uma carteira com cerca de 10 ações já diversifica a

maior parte dos riscos que podem- ser diversificados no mei:

cado.

Conforme mencionado por este autor, suas conclusões

trazem implicações regulatõrias muito importantes. Se a maioir

parte dos ganhos de diversificação são obtidos com uma cartei_

ra de 10 ações, pode-se questionar o limite de por exemplo,

2% - do valor das reservas - , imposto sobre as entidades de

previdência privada. Estes limites implicam ', caso grande ên

fase seja dada aos investimentos em ações, em carteira mínima

com mais de 10 títulos. Como se observa , estes resultados

não encontram qualquer justificativa sob a ótica de diversifi_

cação de risco.

Na pratica, esta situação ê agravada mais ainda , se.

considerarmos que , de acordo com desenvolvimentos teóricos

33

tempo pode ser menor do que uma outra diversificada, segundo

o critério acima, porém mantida por um curto período. Em ou

tras palavras, possivelmente, no nosso mercado, todo o risco

diversificãvel pode ser eliminado com carteiras constituídas

até com menos de 10 ações, caso sejam mantidas por períodos

longos.

Extensa discussão sobre este assunto pode ser encon

trada, por exerrplo, em Lloyd e Haney Ql5^] . Eles procuram, no

trabalho, enriquecer a teoria tradicional de diversificação

de carteira, a qual, como vimos, relaciona o numero de ações

numa carteira com seu nível de risco. Ou seja, procuram expio

rar o conceito de diversificação dual, que combina a teoria

.tradicional de um único período com a noção de diversificação

no tempo. A idéia básica que colocam ê a de que, quanto maior

o número de períodos que o investidor mantém uma ação, maior

ê a diversificação no tempo e menor ê o seu risco de não atin

gir o retorno de mercado de longo prazo, a qualquer nível dado

Quanto ao aspecto de concentração de poder , não ve

mos porque a administração da empresa deva ser menos eficiente

e certos acionistas serem prejudicados, pelo fato do capital

ser mais concentrado ou não. Alchian e Demsetz Q~] observam

que, nessas firmas o controle mais efetivo das atividades é

obtido através da transferência de autoridade de decisão para

um grupo pequeno, escolhido pela maioria dos acionistas , os

monitores, cuja função principal ê a de administrar o restan

te da equipe. O direito e a possibilidade de vender ações sem

ser necessária a aprovação dos demais acionistas permite, por

outro lado, a cada um , retirar seus investimentos na empre

sa , caso , porventura, não concorde com a forma a qual os ne

gócios da mesma venham sendo conduzidos pelos monitores. Isto

portanto, torna sem efeito os argumentos de que o crescimento

da importância dos investidores institucionais possa , em al

guns aspectos ser prejudicial à economia, em geral, e ao mer

CAPÍTULO II

ASPECTOS ECONÔMICOS DA REGULAMENTAÇÃO

a) INTRODUÇÃO

O problema da regulamentação econômica vem sendo de

batido, amplamente, nos últimos tempos. De um lado, encontra

mos analistas defendendo esta intervenção estatal , como

forma de corrigir a má alocação de recursos na economia , em

decorrência de falhas no funcionamento dos mecanismos de mer

cado. Entretanto, de outro, encontramos analistas sugerindo

a liberalização da economia, por concluírem que o atual "boora"

regulatório acaba por prejudicar o funcionamento dos merca

dos.

Este capítulo tem por objetivo básico analisar e

descrever os principais aspectos econômicos da regulamenta

ção. Na seção b) formulamos o problema econômico básico da

sociedade e discutimos a possibilidade do sistema de mercado

conduzir ã situação social ótima; na c) listamos as falhas

clássicas daquele sistema, que, na prática, dão margem â in

tervenção estatal; na d) descrevemos os aspectos principais

da regulamentação econômica e listamos.as críticas mais usa

das; finalmente, na e) fazemos um breve "survey" das teorias

de regulamentação econômica, dando ênfase especial aos traba

lhos de Stigler e Peltzman.

b) 0 PROBLEMA ECONÔMICO DA SOCIEDADE E O SISTEMA DE MERCADO

O problema econômico básico com o qual se defronta

uma sociedade é o de determinar que bens devem ser produzjl

dos, a forma como os fatores de produção devem ser alocados

na produção dos mesmos, e como esses bens devem ser distri

buídos entre seus membros. Ou seja, na prática, procura-se

uma alocação ótima de fatores entre bens que resolva o pro

blema de "o que produzir" e "como produzir", e uma alocação

ótima de bens entre os indivíduos que solucione o problema de

"para quem produzir".

37

obviamente, de um julgamento de valor pessoal incorporado nu

ma função de bem-estar social , a ser maximizada. Por simpli

cidade, considera-se, normalmente, na literatura , que esta

função objetivo dependa das utilidades individuais de cada

membro da sociedade. Em seguida, as várias restrições do pro

blema de maximização colocado, devem ser explicitamente, leva

das em.consideração. Em primeiro lugar, existe o problema da

escassez dos fatores de produção. Em segundo, há o problema

tecnológico, que naturalmente, restringe a gama de bens que

podem ser produzidos. Finalmente, os gostos individuais im

põem um limite ã satisfação que pode ser obtida com uma dada

quantidade de bens.

A questão que surge, naturalmente, é a de determinar

se uma economia de mercado conduz ã solução ótima , do ponto

de vista social . A resposta é afirmativa. Numa economia pu

ramente competitiva, em cada mercado encontramos uma grande

quantidade de compradores e vendedores sem que nenhum deles ,

1 - Que envolveria dois aspectos principais: a) eficiência na alocação de

individualmente, tenha condições de afetar os preços vigentes.

Esta é a razão básica por trás do sucesso da economia de merca

do na busca do ótimo social, conforme se. encontra demonstrado

em llvros-textos de microeconòmia diversos. Entretanto, verifi^

ca-se, na prática, que o mercado apresenta algumas falhas. Des_

se modo, para- se garantir o resultado ótimo, surge a necessida

de da intervenção estatal na atividade econômica, na tentativa

de, eventualmente, corrigi-las.

c) FALHAS DO SISTEMA DE MERCADO E INTERVENÇÃO ESTATAL

Citamos, na seção anterior, que uma economia de mer

cado perfeitamente competitiva, na ausência de falhas, conduz

â situação social ótima. Entretanto, também colocamos, que fa

lhas costumam ocorrer, na prática, dando margem â interferên

-cia governamental na atividade econômica. As falhas clássicas

de mercado são duas: indivisibilidades e efeitos externos. A

ocorrência das mesmas, isolada ou cumulativamente, impede que

39

Se, em algum setor da economia, ocorrem

indi-visibilidades , hã uma tendência do mesmo apresentar ca

racterxsticas monopolistas, havendo desse modo a possibilida

de dos preços, no mercado, 'serem afetados por agentes econô

micos individuais. A tendência ao monopólio decorre do fato de

que, com retornos crescentes, um aumento proporcionalmente

i-gual de todos os fatores de produção leva a uma elevação mais

que proporcional do produto. Isto implica em que o custo mé

dio caia na medida que a firma se expande, tornando factível

a eliminação dos rivais de menor porte.

Na teoria econômica tradicional, encontramos ape

nas duas alternativas para se remediar esta falha do mercado.

Ambas, no entanto, envolvem a intervenção governamental. Em

primeiro lugar, é possível, para o Estado, regular os preços

praticados no setor, de forma que se obtenha o nível de pro

dução

competitivo.

Em

segundo,

pode-se

reservar

o setor

para

o Estado, de modo que ele ofereça, sozinho/O produto ao preço

Várias

críticas

têm

sido

feitas

a esta

intervenção,

como veremos na seção seguinte. Demsetz QX~] / por exemplo

mostrou que eia ê desnecessária, pois em.caso de existência de

firmas entrantes potenciais,.neste mercado, fica assegurada a

manutenção de condições competitivas. Averch e Johnson

mostraram que., com esta intervenção, a firma tende a operar

ineficientemente, já que o custo social não é minimizado no

ponto em que" produz.

A segunda falha do sistema de mercado, a exigir, pa

ra sua correção, a interferência oficial, ê referente aos

e-feitos externos. As externalidades ocorrem em casos nos quais

os agentes econômicos, ao tomarem suas decisões, afetam a uti

lidade ou o produto de outroã agentes. Há dois tipos de exter

nalidades: negativas e positivas. As primeiras referem-se aos

casos em que os agentes não são responsabilizados por todos

os custos que suas ações impõem. Nesse caso, a intervenção do

Governo pode se dar via cobrança de impostos desses agentes.

41

agentes'

não

conseguem

apropriar

todos

os

benefícios

decorren

tes de suas ações. Assim, se faz necessária a presença do

Estado, subsidiando os mesmos.

Um exemplo típico -de externalidade negativa ê a

caso de uma fabrica que lança fumaça, poluindo o ambiente, a

medida que produz. Sua ação, neste caso, tem o efeito de

provocar, por exemplo, doenças respiratórias, reduzindo .

a-produtividade da mão-de-obra. Como externalidade positiva, po

demos citar o caso clássico dos investimentos em educação. No

caso da chamada educação "geral", o aumento resultante da

produtividade do indivíduo beneficia, não apenas a firma que

tenha feito o investimento, como também todas as outras fir

mas na economia.

Coase

Q7^[

, mostrou

que,

obedecidas

certas

condjL

ções,

a interferência

governamental

para

solucionar

problemas

de externàlidades, ê desnecessária, $ã que a alocação de re

cursos, na economia, não tende a ter a sua eficiência prejudi

dade

de

negociações

sem

custos

entre

as

partes,

e

a especifi

cação

bem

definida

dos

direitos

das

mesmas.

d) A REGULAMENTAÇÃO ECONÔMICA: ASPECTOS PRINCIPAIS E CRITICAS

Na seção anterior, examinamos as justificativas dás

sicas para a interferência estatal na economia. Assim, vimos

que o Estado deve, para consertar falhas do sistema de merca-'

do, produzir bens públicos e regulamentações. Vários autores

tem apontado as regulamentações como um dos mais importantes

aspectos produtivos da participação do Estado na vida coleti

va. Como ressalta, por exemplo, Carvalho' |~ 5~[, a existência

e manutenção de um conjunto de leis básicas, normas e regula

mentos que delimitem a ação dos vários agentes econômicos,

a-lém

de

possibilitar

a solução

de

certos

problemas

associados

ao direito de propriedade, servem para definir um mínimo de

ordem necessária ao desenvolvimento social em todos os seus

aspectos.

43

regulamentação

econômica.

Carvalho

[_5_|

, por

exemplo,

procu

ra mostrar que a ausência de um mercado livre para este bem

gera algumas imperfeições que podem tornar seu produto líqui

do negativo, embora ele vise reduzir custos para a coletivida

de. Argumenta também que a incerteza sobre a ação dos órgãos

reguladores e sobre a estabilidade de suas decisões pode

impor custos- aos agentes econômicos. Discute, além disso, que

a existência

de

um

poder

discricionário

gera

a possibilidade

de se modificarem as regulamentações existentes e, portanto,

recursos podem ser utilizados na "produção de influência" so

bre o órgão regulador.

Outra critica comumente feita às regulamentações diz

respeito

â eficiência

das

mesmas.

Ou

seja,

elas

não

costumam

ser

objetivas.

Se o

governo considera

que

um

determinado

fator

vem prejudicando o bom funcionamento de um mercado, a regula

mentação

econômica

quase

sempre

tenta

corrigir

a distorção

por

vias indiretas,

nem

sempre,

portanto,

visando

a

causa

primeira,

causa.

Demsetz

|~9~|/

como

já

adiantamos

na

seção

ante

rior, criticou a necessidade de regulamentação imposta pela

teoria econômica do monopólio natural, por achar que não exis

te

relação

entre

economias

de

escala

na

produção

e

fixação

de

preços monopolistas no mercado. Argumenta ele que, não havendo

barreiras a entrada de novas firmas no mercado e não sendo

proibitivamente altos os custos de formação de contratos com

cada comprador potencial, os preços cobrados poderão ser

competitivos.

Na linha de raciocínio do autor, considere que vá

rios rivais potenciais possam celebrar contratos com os com

pradores. Assim, a competição no processo de contratação deve

permitir que a firma, cujas condições oferecidas sejam as

melhores, torne-se,a única ofertante neste mercado. Desse modo,

fica assegurada a conciliação de preços e quantidades competi,

tivos, com uma estrutura de mercado monopolista. 0 número de

45

•

competitiva, nao importando, no

caso~ q~e ex~stauma só firma

monopolista no. mercado.

Para que seu pensamento seja,aplicado de

forma

apropriada, ele reconhece que duas hipóteses. adicionais

sao

requeridas: la.) os insumos necessários ao funcionamento

do

processo produtivo devem estar disponíveis para os vários

ri-vais e a preços determinados

em mercados abertos; 2a.) os

cus

tos de conluio entre os mesmos devem ser proibitivamente

al-tos. No entanto, argumenta que elas

naq

sao diferentes

daque

las necessárias para se garantir práticas competitivas

em

qualquer mercado, seja ou nao de produção sujeita a economias

de escala. Além disso, conforme destaca, no caso dos

custos

d~

conluio, nao há qualquer evidência c1ara de que os

mesm0S

sejam significativamente inferiores para o caso geral

de

setores de utilidade pública do que para outros, onde prevale

cem condições competitivas.

Averch e Johnson 1:2:1, criticaram a regulamentação e

truiram um modelo que procura analisar o comportamento da

firma sob restrições regulatóriás, consubstanciadas no crité

rio de "fair rate of return", comumente empregado por agên

cias governamentais no julgamento do nível de preços cobrado

nos serviços sujeitos ao controle público. Como sabemos, este

critério prevê que a firma, após subtrair suas despesas ope

racionais das receitas brutas, deve obter uma receita líquida

apenas suficiente para compensar seus investimentos em fabri

cas, equipamentos, etc.

Segundo eles, este tipo de regulamentação faz com

que o custo de capital para a firma - custo privado - seja

menor que o custo de mercado ou social. Como mostram., por ca

da unidade adicional de capital a firma obtém um ganho, que

provem da diferença entre o custo social deste insumo e a

taxa de retorno permitida pela agência regulatôria. Assim, há

um claro incentivo em direção a uma supercapitalizaçao, o que