PEDRO ALEDI PORTUGAL

ESTIMAÇÃO DOS PARÂMETROS DAS CURVAS IS E DE PHILLIPS DA

ECONOMIA BRASILEIRA:1994/2001

Rio de Janeiro

2005

Versão Final de dissertação de Mestrado apresentada como quesito parcial à obtenção do grau de Mestre em Economia, Curso de Mestrado em Economia, Escola de Pós-Graduação em Economia, Fundação Getúlio Vargas.

Orientador:

Escola de Pós-Graduação em Economia – EPGE

Fundação Getúlio Vargas

ESTIMAÇÃO DOS PARÂMETROS DAS CURVAS IS E DE

PHILLIPS DA ECONOMIA BRASILEIRA:1994/2001

Aluno: Pedro Aledi Portugal

Banca Examinadora:

Fernando de Holanda Barbosa (Orientador, EPGE/FGV)

Renato Fragelli Cardoso (EPGE/FGV)

Agradecimentos:

À minha família, pelo apoio incondicional à minha decisão de cursar o mestrado. À minha esposa Flávia, pelo carinho na fase de conclusão desta dissertação. Ao meu orientador, Fernando de Holanda Barbosa, pela paciência e incentivo.

ESTIMAÇÃO DOS PARÂMETROS DAS CURVAS IS E DE

PHILLIPS DA ECONOMIA BRASILEIRA:1994/2001

Resumo

1. INTRODUÇÃO... 6

2. MODELO DE ANÁLISE DE POLÍTICA MONETÁRIA ... 7

2.1. A Curva IS ... 7

2.1.1. O modelo Keynesiano tradicional ... 7

2.1.2. O modelo IS com microfundamentos... 9

2.2. A Curva de Phillips ... 12

2.2.1. O modelo com microfundamentos ... 12

2.2.2. Comparação com os modelos tradicional e misto ... 14

2.3. Regras de Política Monetária... 16

3. ESTIMATIVA PARA DADOS BRASILEIROS ... 18

3.1. Descrição dos Dados e Metodologia ... 19

3.2. Estimação dos Parâmetros das Curvas IS e de Phillips ... 24

3.2.1. Estimativa da Curva IS ... 24

3.2.2. Estimativa da Curva de Phillips ... 28

4. ANÁLISE CRÍTICA DA METODOLOGIA... 30

4.1. Variável Fiscal... 30

4.2. A Taxa de Câmbio Real... 31

4.3. A Taxa de Juros Real... 33

5. CONCLUSÃO... 35

APÊNDICE A: A CURVA IS DOS EUA... 37

APÊNDICE B: A CURVA IS DA AUSTRÁLIA... 43

BIBLIOGRAFIA ... 50

1. INTRODUÇÃO

A política monetária que vem sendo aplicada no Brasil desde a desvalorização cambial de janeiro de 1999 tem como objetivo principal fazer com que a taxa de inflação anual seja limitada a um intervalo estabelecido pelo Conselho Monetário Nacional. A autoridade monetária deve estabelecer seu instrumento de política, a taxa de juros, em um nível que permita que seja cumprida esta meta de inflação.

A questão que se levanta quando se determina este objetivo ao Banco Central é como serão medidos os efeitos que a taxa de juros terá sobre a trajetória da inflação no futuro próximo. O policy maker deve compreender como uma alteração no seu instrumento de política afeta a economia.

Diferentes modelos poderiam ser utilizados para responder esta questão. Este trabalho tem como objetivo estimar os parâmetros de duas equações de um modelo de três equações, que é o arcabouço teórico usado atualmente para análise da política monetária. A primeira equação é a curva IS, que descreve o equilíbrio no mercado de bens e serviços, ligando o hiato do produto à taxa de juros. A segunda equação é a chamada Curva de Phillips, que relaciona a taxa de inflação com o hiato. Já a terceira equação descreve uma regra que determina como o Banco Central deve estabelecer a taxa de juros. As duas equações que serão estimadas neste modelo são as curvas IS e de Phillips.

2. MODELO DE ANÁLISE DE POLÍTICA MONETÁRIA

O modelo usado atualmente para a análise de política monetária contém três ingredientes: i) uma curva IS, ii) uma curva de Phillips e iii) uma regra de política monetária para a taxa de juros1. Este capítulo tem o objetivo de apresentar uma resenha sucinta das diferentes especificações desses componentes.

2.1. A Curva IS

2.1.1. O modelo Keynesiano tradicional

A curva IS em um modelo Keynesiano tradicional é derivada a partir do equilíbrio no mercado de bens e serviços. O produto (y) é igual à soma do consumo (c), do investimento (i), dos gastos públicos (g) e do balanço de comércio de serviços de não fatores (tb), ou seja:

(1) y =c+i+g+tb

Os fatores que compõem o mercado de bens e serviços, por sua vez, podem ser representados como função das variáveis de política fiscal e monetária da economia. Desta forma é possível dizer que: o consumo é função da renda disponível (y - τ), onde

τ é a tributação, o investimento depende da taxa de juros real (ρ) e a taxa de câmbio real (q) afeta o balanço de comércio de serviço. Portanto, a equação acima pode ser reescrita como uma soma de várias funções:

(2) y =c(y−τ)+i(ρ)+g+tb(q)

O déficit fiscal (f) é a diferença entre o total gasto pelo setor público e o total arrecadado, via impostos. Ou seja:

τ

− =g

f

Substituindo esta definição em (2): (3) y =c(y+ f −g)+i(ρ)+g+tb(q)

No pleno emprego há um nível de produto que é definido da seguinte forma:

1

(4) )( ) ( ) ( _ _ _ _ _ _ _ q tb g i g f y c

y = + − + ρ + +

Encontramos a equação do hiato subtraindo o produto de pleno emprego do produto corrente, ou seja, subtraindo (4) de (3) :

(5) ( ) ( ) ( ) ( ) ( ) ( )

_ _ _ _ _ _ _ q tb q tb g g i i g f y c g f y c y y

h= − = + − − + − + ρ − ρ + − + −

Cada uma das funções que se somam para definir o hiato podem ser representadas por uma expansão de Taylor ao redor do ponto de pleno emprego. No caso do consumo esta expansão teria a seguinte expressão:

(6) )( ) ( ) '(

_ _ _ _ _ _ g g f f y y c g f y c g f y

c + − = + − + − + − − +

onde c’ é a derivada da função consumo no ponto de pleno emprego. Da mesma forma:

(7) )( ) ( ) '( _ _

ρ ρ ρ

ρ =i +i −

i e (8) ( ) ( ) '( )

_ _ q q tb q tb q

tb = + −

Sendo c’ uma função separável, podemos substituir (6), (7) e (8) na equação do hiato (5):

(9) '( ) '( ) '( ) '( ) '( )

_ _ _ _ _ _ _ q q tb g g i g g c f f c y y c y y

h= − = − + − − − + ρ−ρ + − + −

ou:

(10) ( )

' 1 ' ) ( ' 1 ' ' 1 ) ( ) ( ' 1 ' _ _ _ _ q q c tb c i c g g f f c c h − − + − − + − − + − −

= ρ ρ

Portanto, o hiato é função das diferenças entre os níveis correntes e os de pleno emprego das variáveis déficit público, gastos do governo e das taxas de juros e de câmbio, ambas em termos reais.

A análise econométrica desta IS é feita com o objetivo de estabelecer a estrutura de defasagem dessas variáveis, ou seja, quanto tempo leva para afetarem o hiato. De forma genérica a IS tradicional seria a seguinte:

∑

∑

∑

∑

= − = − = − = − − + − + − + − = n i i t i n i i t i n i i t i n i i t it f f g g q q

h 0 _ 0 _ 0 _ 0 _ ) ( ) ( ) ( )

( β φ ρ ρ θ

2.1.2. O modelo IS com microfundamentos

Seja um consumidor que tem como objetivo maximizar intertemporalmente a sua função de utilidade sujeita a uma restrição orçamentária. Ele extrai utilidade da sua cesta de consumo, C, e da quantidade de moeda que detém, M, na forma tradicional de um modelo de Sidrauscki. A restrição orçamentária mostra que sua renda líquida de impostos, f(Kt)-τ, deve ser igual a soma do seu consumo, Ct, do investimento líquido em capital, Kt+1-(1-δ)Kt, da quantidade líquida de moeda que leva para o próximo período,

(1+ πt+1)Mt+1-Mt, e da quantidade líquida de títulos públicos que detém Bt+1(1+it)-1-Bt, onde it=rt -Etπt+1 é a taxa de juros real. No caso, τé a quantidade de impostos lump-sum que paga. Então:

∑

∞=0 + + ) , (

τ τ τ

τ

β u Ct Mt

Max

s.a. f(Kt)−τ =Ct+Kt+1−(1−δ)Kt+(1+πt+1)Mt+1−Mt +Bt+1(1+it)−1−Bt

que é equivalente a:

O consumidor escolhe a cada período o seu consumo, a quantidade de moeda, capital e títulos que terá no próximo período. Então, as condições de primeira ordem são caracterizadas pela restrição orçamentária, pelas derivadas da função F em relação ao consumo e aos ativos:

(1) = ( , )− =0

∂ ∂ t t t C t M C u C F λ

(2) (1 1) [ ( 1, 1) 1] 0

1 = + + + − = ∂ ∂ + + + + + t t t M t t t M C u M

F λ π β λ

(3) 1[ ( 1) (1 )] 0

1 = − + + − = ∂ ∂ + + + δ βλ

λt t K t

t

K f K

F

(4) (1 ) 1 0

1 1 = + + − = ∂ ∂ + − + t t t t i B

F λ βλ

E pela condição de transversalidade: 0

lim =

∞ → t t

t λM

Esta equação mostra que o valor da moeda que o consumidor detém deve se aproximar de zero quando t tende ao infinito. Caso isto não aconteça, estará mantendo infinitamente um ativo sem remuneração. O consumidor pode trocar este ativo por um aumento de investimento em capital, obtendo mais renda no futuro.

Avançando (1): (5) uC(Ct+1)=λt+1

Substituindo (5) e (1) em (4): (6) )uC(Ct)=β(1+it)uC(Ct+1

Suponha que a função de utilidade seja separável na forma:

(7) ( )

1 1 ) , ( 1 t t t t M C M C u ψ σ σ + − − = −

Derivando em relação à cesta de consumo e substituindo em (6):

σ σ β −

+ − = +

1 ) 1 ( t t

t i C

C

ou, ao se elevar a –1/σ: (8) Ct =[β(1+it)]−1/σCt+1

usando o log:

1 log ) 1 log( 1 log 1

logCt =− − +it + Ct+ σ

β σ

Podemos usar a aproximação log(1+x) = x e como o consumidor não conhece seu consumo em t+1:

(9) logCt =b0 −b1it +EtlogCt+1

onde β

σ log

1 0 =−

b e

σ

1 1 =

b

Sendo Yt=Ct+Gt e supondo que o consumo do governo é uma fração ζ de Yt:

t t

t C Y

ou: t t C Y = − ) 1 ( ζ

ou, em log:

(10) )logCt =logYt +log(1−ζ

Substituindo (10) em (9)

1 1

0 log

logYt =b −bit +Et Yt+

Reescrevendo:

1 1

0 − + +

= t t t

t b bi E y

y

O hiato do produto é definido como a diferença entre o produto corrente e o potencial. Desta forma:

(11) ( ) ( )

_ 1 _ 1 _ y y E i i b y y

ht = t − =− t− + t t+ −

onde _

ye _

isão os níveis de produto e juros em pleno emprego.

Podemos interpretar (11) como uma curva IS, baseada em microfundamentos. Nesta curva o hiato é uma função negativa da diferença entre a taxa de juros corrente e a de pleno emprego. A expectativa sobre o produto no período t+1 também afeta o hiato no período t. Se os agentes acreditam que o produto será maior no futuro passam a consumir mais no período corrente, gerando um crescimento do hiato. O financiamento do gasto é feito com renda futura.

Avançando (11) um período e substituindo em (11) novamente, teremos:

) ( ) ( _ 1 _ 1 1

2 bE i i bE i i

h E

ht = t t+ − t t+ − − t t −

Com substituições sucessivas concluímos que:

∑

∞ = + + ∞ → − − = 0 _1 ( )

lim j j t t j t t j

t Eh bE i i

h

ou, usando a definição de ht:

∑

∞ = + + ∞ → − − = 0 _1 ( )

lim j j t t j t t j

t E y bE i i

Esta equação mostra que o produto hoje é função da expectativa que os agentes têm da futura trajetória dos juros reais. Uma expectativa de trajetória crescente reduz a capacidade de financiamento, provocando uma queda no consumo e na renda no período t.

2.2. A Curva de Phillips

2.2.1. O modelo com microfundamentos

O modelo de Calvo (1983) pode ser usado para derivar a Curva de Phillips. Neste modelo as firmas não reajustam seus preços de forma sincronizada. Com probabilidade

q poderão reajustar o preço e com probabilidade (1-q) não o reajustarão2.

O custo de não reajustar o preço pode ser interpretado como uma função da diferença entre o preço corrente do produto da firma i, pi,t, e o preço ótimo, pt*, que é igual para todas as firmas. O custo de não reajustar em t = 0 será (1−q)f(pi,1−p1*). Já o não reajuste em t=1 representa a soma da perda em t = 0 com t = 1. Desta forma, como o preço permanece constante, a perda terá a expressão

) ( ) 1 ( ) ( ) 1 ( * 2 1 , 2 * 1 1

, p q f p p

p f

q i − + − i −

− β , onde β é o fator de desconto. De forma

genérica, a perda da firma por não reajustar será dada por:

(1)

∑

[

]

∞ = + − − 0 * , ) ( ) 1 ( j j t t i j p p f q β

Rotemberg (1982) propõe uma função de perda quadrática na forma:

∑

∞ = + + + = − − 0 2 * , * , ( ) 2 1 ) ( j j t j t i j t j t ti p E p p

p

f β

Usando esta formulação podemos reescrever (1)3:

[

]

∑

∞ = + − − = 0 2 * , ) ( ) 1 ( 2 1 j j t t i jt q p p

E

L β

A firma i minimizará esta expressão com relação ao preço no período corrente, pi,t, de forma a reduzir suas perdas.

2

Uma referência didática da apresentação deste modelo está no capítulo 5 de Walsh (1988).

3

Derivando L com relação a pi,t e igualando a 0 obtemos a equação:

[

(1 )]

( ) ... 0) ( ) 1 ( ) ( * 2 , 2 * 1 , * , , = + − − + − − + − = ∂ ∂ +

+ it t

t t i t t t i t i p p q p p E q p p p

L β β

[

]

{

1 (1 ) (1 ) 2 ...}

* (1 ) *1[

(1 )]

2 *2 ... 0 ,t + − + − + − t − − t t+ − − t t+ + =i q q p q E p q E p

p β β β β

Como (1-q)β é menor do que 1 podemos usar a progressão geométrica e encontramos:

(2)

[

] [

]

*0

, 1 (1 ) (1 ) t t j j

j t

i

t p q q E p

x + ∞ =

∑

− − − == β β

onde xt representa o preço das firmas que promoveram reajustes.

Avançando (2) para encontrar Etxt+1, multiplicando o resultado por (1-q)β e substituindo em (2) temos:

(3) xt =

[

1−(1−q)β]

pt*+(1−q)βEtxt+1O nível de preços da economia é dado pela média ponderada dos preços das firmas que promoveram reajustes e das que não o fizeram, na forma:

(4) pt =qxt +(1−q)pt−1

Avançando um período encontramos a definição de Etxt+1:

q qp E

x

E t t t

t t

+

= +

+1 1

π

onde πt = pt− pt−1. Substituindo em (3) encontramos:

(5)

[

]

q qp E q p q

x t t t

t t + − + − −

= * +1

) 1 ( ) 1 (

1 β β π

Admita que a diferença entre o preço ótimo (pt*) e o corrente (pt) seja uma função do hiato do produto:

(6) pt −pt =ϕ(yt −y)+ηt _ *

onde φ é um parâmetro positivo4 e ηt é um termo aleatório que capta outras determinantes desta diferença

4

Inserindo a definição de pt* de (6) em (5) e a expressão resultante na definição do nível de preços (4) :

1 1 _ ) 1 ( ) 1 ( ) 1 ( ] ) ( ][ ) 1 ( 1 [ ] ) 1 ( 1 [ − − + − − − + + − + + − + − −

= t t t t t t t

t q q p q q y y q E q qp q p

p β β ϕ η β π β

O que pode ser simplificado para a Curva de Phillips

(7) πt =βEtπt+ +φϕ(yt −y)+εt _ 1

onde [1 (1 ) ]

1 β φ q q q − − −

= e t q t

q

q β η

ε [1 (1 ) ]

1− − −

=

Avançando (7) sucessivos períodos e substituindo as expressões encontradas para as expectativas das futuras taxas de inflação chega-se a:

(8) t

j j t j t j t j j t

t E β π E β ϕ y y ξ

π = +

∑

∞ − += + + ∞ → 0 _ ) ( lim

onde

∑

∞ = + = 0 j j t j t

t E β ε

ξ

A equação (7) mostra que a expectativa de inflação futura afeta a inflação presente. Como fica claro em (4) o reajuste de preços é uma função positiva da expectativa de inflação futura. Portanto, haveria uma antecipação dos reajustes caso as firmas projetassem um aumento na taxa de inflação do período seguinte.

Já a curva (8) mostra que a expectativa da trajetória do hiato do produto tem efeito positivo sobre a inflação no período corrente.

2.2.2. Comparação com os modelos tradicional e misto

A curva de Phillips pode ser representada por uma forma funcional conhecida como NAIRU – Non-Accelerating Inflation Rate of Unemployment. Nesta especificação se acredita que existe uma taxa de inflação que mantém o nível de desemprego estável. A inflação é função do hiato do produto e da taxa de inflação no período anterior:

t t

t

t = − + (y −y)+e

onde θ é um parâmetro positivo e et representa um erro aleatório5.

Os modelos tradicionais usam a hipótese de rigidez de preços e salários nominais. Isto provoca um trade-off entre produto e mudança na taxa de inflação. Quando o produto é igual ao seu nível de pleno emprego então a taxa de inflação fica constante. Porém, se o produto cresce acima (cai abaixo) deste nível a taxa de inflação no período t será maior (menor) que a ocorrida em t-1. Portanto, para haver uma redução na taxa de inflação a economia terá, necessariamente, que passar por um período de hiato do produto negativo.

A equação (7) da seção 2.1 mostra que, diferentemente do modelo tradicional, quando a inflação corrente é afetada pela expectativa de inflação futura não é preciso uma queda do produto abaixo de seu nível potencial para haver uma redução da taxa de crescimento dos preços. Ao se projetar uma inflação em queda no futuro haverá uma pressão para queda de preços no presente. No modelo de Calvo isto pode ser interpretado como uma redução no reajuste de preços pelas firmas que os alteram no período t.

Outra opção de modelagem seria uma especificação que abrangesse tanto o modelo tradicional como o microfundamentado, como na formulação abaixo:

t t

t t

t

t γEπ γ π λ y y υ

π = + +(1− ) − + ( − )+

_

1 1

onde 0≤γ ≤1e υt é um erro estocástico.

O valor de γ determinará se o modelo é do tipo tradicional ou não. Quando este parâmetro é menor do que 1 a inflação passada afeta a presente, gerando inércia na taxa. Este modelo incorpora tanto a formulação fundamentada em agentes que maximizam uma função de ganhos (ou, no modelo de Calvo, minimizam uma função de perdas) como também o fato estilizado da inércia inflacionária.

5

2.3. Regras de Política Monetária

Os modelos macroeconômicos desenvolvidos a partir da década de 60 eram baseados em uma curva que descrevia o equilíbrio no mercado de bens e serviços – a curva IS – e uma outra que apresentava o equilíbrio no mercado monetário – a LM. Como descrito na seção 2.1.1, a curva IS parte da condição de equilíbrio no mercado de bens e serviços: o produto (y) é igual à soma do consumo (c), do investimento (i), dos gastos públicos (g) e do balanço de comércio de bens e serviços de não fatores (tb).

Já a curva LM tem como hipótese principal a existência de uma demanda estável sobre a moeda, ou sobre um agregado monetário relevante, em termos reais. Os formuladores das políticas deveriam definir metas para os diferentes agregados. De forma genérica a LM teria a seguinte forma:

), , (i Y L P M =

onde Li<0 e Ly>0.

Porém, inovações financeiras rejeitaram a hipótese de que havia uma demanda estável sobre os agregados monetários6. Como estes se tornaram voláteis, não era mais possível estabelecer um equilíbrio único entre moeda e juros. Os bancos centrais passaram, então, a usar como instrumento de política monetária a taxa de juros.

Diferentes formas de definir a taxa de juros a ser utilizada podem ser encontradas em Taylor (1999). Porém, uma forma bem genérica teria a expressão:

) ( ) ( )

(i 1 g m y

f

it =α t− +β π +χ 7

onde α, β e χ são parâmetros que medem a sensibilidade com que o banco central ajusta a taxa de juros no período t as variações nas funções f, g e m.

Devemos notar que estas são funções de i, π e y que podem ter variadas formas funcionais. Por exemplo, no modelo de Baltini e Haldane (1998) os autores estudam o

6

Exemplos para o Brasil seriam as aplicações em overnight durante a década de 80 e, mais tarde, as aplicações em fundos com resgate em d+0. Apesar dos aplicadores comprarem títulos públicos, os recursos possuem liquidez diária.

7

sistema de metas de inflação do Banco da Inglaterra e tentam encontrar os parâmetros α, β que minimizam a diferença entre o produto e o produto potencial. A regra de política monetária é dada por:

) (

) 1

( * *

1 α β π π

α + − + −

= t− t t t+j

t i i E

i

ou seja, a taxa de juros nominal será calibrada levando em consideração o desvio entre a meta de inflação, π*, e a expectativa de inflação j períodos no futuro. Além disso, a diferença entre a taxa de juros no período anterior e a uma taxa de equilíbrio também é considerada. Nesta configuração, χ é igual a zero.

3. ESTIMATIVA PARA DADOS BRASILEIROS

Os dois principais mecanismos de transmissão da política monetária considerados na literatura são os canais da taxa de juros e do crédito. Como qualquer taxonomia, esta classificação deve ser vista com cautela, pois ela nem sempre é apropriada.8 Todavia, para este trabalho ela é adequada porque delimita o tema a ser investigado. O objetivo deste capítulo é avaliar empiricamente o canal da taxa de juros na economia brasileira, para o período 1994-III/2001-I, depois da estabilização do Plano Real.9

O arcabouço teórico que tem sido usado para este propósito, pelos diversos países que usam o mecanismo de metas inflacionárias, consiste num modelo com duas equações, contendo uma curva IS e uma curva de Phillips.10 Isto é:

t t t e

t t

t r f q

h =−α( −π +1 )+β +γ +ε

t t t e

t t

t =δ π − + −δ π + +φ ∆q +θ h +u

π 1 (1 ) 1

O hiato do produto (h) na curva IS depende da taxa de juros real (r−πe, r é a taxa de juros nominal e πea taxa de inflação esperada), do déficit público (f) e da taxa de câmbio real (q). A taxa de inflação (π) na curva de Phillips depende de uma média ponderada da taxa de inflação passada e da inflação prevista para o futuro com a informação disponível no período t, da variação da taxa de câmbio real (∆q=qt −qt−1) e do hiato do produto. Os parâmetros α,β ,γ ,δ ,φeθ são positivos, e serão estimados através de uma metodologia que combina o modelo de correção de erros com a co-integração de variáveis não estacionárias.

8

Uma taxonomia mais abrangente seria dividir os canais de transmissão da política monetária de acordo com seus efeitos sobre as curvas de demanda e oferta agregadas. Os canais da taxa de juros e do crédito afetam a curva de demanda agregada. O canal de custo transmite-se através da curva de oferta agregada. Poucos artigos tratam deste último canal [ver Barth e Ramey(2001) que tratam deste canal para os Estados Unidos].

9

Um bom número de trabalhos na literatura econômica na última década tem analisado os canais de transmissão de política monetária usando modelos VAR estruturais [ver, por exemplo, Bernanke e Blinder(1992), Friedman e Kuttner(1992), Ramey(1993), Bernanke e Gertler(1995), Chritiano, Eichenbaum e Evans(1999)].Este trabalho não seguirá este enfoque, pois o interesse aqui é estimar parâmetros das curvas IS e de Phillips, que são ingredientes básicos nos modelos de metas de inflação.

10

3.1. Descrição dos Dados e Metodologia

Os Quadros 1, 2, 3, 4, 5 e 6 mostram a evolução do hiato do produto, da taxa de juros real, do déficit público, do logaritmo da taxa de câmbio real, da taxa de inflação e da expectativa de inflação, do terceiro trimestre de 1994 ao último trimestre de 2000. O hiato do produto é medido pela diferença entre o produto real e o produto potencial estimado por um filtro de Hodrick-Prescott. A taxa de juros real é obtida subtraindo-se da taxa SELIC a taxa de inflação de uma média móvel de quatro trimestres.11 A taxa de inflação é medida pelo índice de preços ao consumidor (IPCA) do IBGE. A taxa de câmbio real é igual ao produto da taxa de câmbio nominal vezes um índice de preços ao produtor dos EUA dividido pelo índice de preços ao consumidor do IBGE. O déficit público é medido pelo déficit primário ajustado pelo imposto inflacionário. A expectativa de inflação é definida como uma média móvel de quatro períodos: a inflação corrente, um trimestre defasado e dois trimestres subseqüentes.

Quadro 1

ADF Test Statistic -3.455262 1% Critical Value* -2.6603 5% Critical Value -1.9552 10% Critical Value -1.6228

11

A média móvel é calculada levando-se em conta a taxa de inflação do trimestre correspondente a taxa de juros e de três trimestres posteriores.

-.08 -.06 -.04 -.02 .00 .02 .04 .06

Abaixo de cada quadro estão as estatísticas ADF do teste de raiz unitária de cada série. No caso da taxa de juros real, do déficit público e da taxa de câmbio real não se rejeita a hipótese nula de que estas séries têm uma raiz unitária. A hipótese nula de raiz unitária é rejeitada para o hiato do produto e para a taxa de inflação.

Quadro 2

ADF Test Statistic -1.459003 1% Critical Value* -2.6603 5% Critical Value -1.9552 10% Critical Value -1.6228

Quadro 3

ADF Test Statistic -0.733087 1% Critical Value* -2.6700 5% Critical Value -1.9566 10% Critical Value -1.6235

.02 .03 .04 .05 .06 .07 .08

1995 1996 1997 1998 1999 2000 2001 juros reais

-.1 .0 .1 .2 .3 .4

1995 1996 1997 1998 1999 2000 2001

Quadro 4

ADF Test Statistic -0.742165 1% Critical Value* -2.6486 5% Critical Value -1.9535 10% Critical Value -1.6221

Quadro 5

ADF Test Statistic -3.289317 1% Critical Value* -2.6560 5% Critical Value -1.9546 10% Critical Value -1.6226 -.01

.00 .01 .02 .03 .04 .05 .06 .07 .08

1995 1996 1997 1998 1999 2000

IPCA -.6

-.5 -.4 -.3 -.2 -.1 .0 .1 .2 .3

1995 1996 1997 1998 1999 2000 2001

Quadro 6

.0 0 .0 1 .0 2 .0 3 .0 4 .0 5 .0 6 .0 7 .0 8

1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 e xp e c ta ti va d e i n fla ç ã o

ADF Test Statistic -16.58465 1% Critical Value* -2.656915 5% Critical Value -1.954414 10% Critical Value -1.609329

Os resultados do teste de raiz unitária mostram que a equação IS não é balanceada (unbalanced equation) porque o hiato é I(0) enquanto os regressores, a taxa de juros real, o déficit público e a taxa de câmbio real, são I(1).12 Este fato não deve ser específico desta amostra, porque existe evidência empírica de que estes regressores, em geral, não são estacionários. Todavia, a curva IS implica que no longo prazo, quando a economia estiver no nível de pleno emprego, deve existir uma relação de equilíbrio entre a taxa de juros real, o déficit público e a taxa de câmbio real. Isto é, estas três variáveis devem ser co-integradas, com o sinal da taxa de juros real sendo o oposto do sinal do déficit público real e da taxa de câmbio real:

*

t t t

t f α q ε

γ α

β

ρ = + +

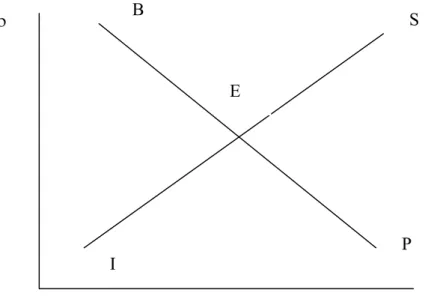

onde ρ é a taxa de juros real e ε*t uma variável aleatória estacionária. A Figura 1 mostra a curva IS no longo prazo, com a taxa de câmbio real no eixo horizontal e a taxa de juros real no eixo vertical. Quando o déficit público aumenta a curva IS desloca-se para cima e para a esquerda; quando o déficit público diminui ela desloca-se para baixo e para a direita.

12

As duas variáveis, a taxa de câmbio real e a taxa de juros real são endógenas e há necessidade de uma equação adicional para determiná-las. A curva BP do modelo Mundell-Fleming é a maneira tradicional de fechar este modelo nos livros textos. A curva BP é negativamente inclinada porque uma taxa de câmbio apreciada (depreciada) necessita de uma taxa de juros alta (baixa) para equilibrar o balanço de pagamentos. O ponto E da Figura 1 seria o ponto de equilíbrio das taxas de juros real e de câmbio real de longo prazo.

ρ B S

E

I

P

q

Figura 1: A Curva IS no Longo Prazo

Quando a curva BP for horizontal, a economia do país é pequena, e a taxa de juros real é exógena. Neste caso, a política fiscal afeta, no longo prazo, a taxa de câmbio real. Na situação oposta, de uma economia fechada, a curva BP é vertical, e a política fiscal afeta a taxa de juros real. No caso geral da Figura 1, a política fiscal afeta tanto a taxa de juros real como a taxa de câmbio real no longo prazo.13

Sabe-se da teoria estatística que no caso de três variáveis é possível que existam duas relações de co-integração entre as mesmas. A teoria econômica, como acabamos de

13

mostrar, aponta na mesma direção. Quando este for o caso, a identificação da relação de co-integração será feita de tal modo que ela seja consistente com a curva IS no longo prazo, especificada pela equação anterior.

A metodologia de estimação dos parâmetros da curva IS consiste, portanto, em duas etapas. Na primeira etapa determina-se os parâmetros do vetor de co-integração da taxa de juros real, do déficit público e da taxa de câmbio real através do procedimento de Johansen (1995). Este procedimento deve ser feito com uma amostra que cubra pelo menos um ciclo econômico completo, para que a relação de longo prazo possa ser estabelecida. Todavia, isto nem sempre é possível porque os dados não são disponíveis. Na segunda etapa utiliza-se este vetor de co-integração para estimar-se um modelo auto-regressivo com defasagens distribuídas para o hiato do produto, que permite determinar os parâmetros de curto e de longo prazo da curva IS.

3.2. Estimação dos Parâmetros das Curvas IS e de Phillips

3.2.1. Estimativa da Curva IS

Tabela 1

Unrestricted Cointegration Rank Test

Hypothesized Trace 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.969515 105.1243 34.91 41.07

At most 1 ** 0.720598 31.82337 19.96 24.60

At most 2 0.213604 5.046198 9.24 12.97

*(**) denotes rejection of the hypothesis at the 5%(1%) level Trace test indicates 2 cointegrating equation(s) at both 5% and 1% levels

Hypothesized Max-Eigen 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.969515 73.30089 22.00 26.81

At most 1 ** 0.720598 26.77717 15.67 20.20

At most 2 0.213604 5.046198 9.24 12.97

*(**) denotes rejection of the hypothesis at the 5%(1%) level

Max-eigenvalue test indicates 2 cointegrating equation(s) at both 5% and 1% levels Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I):

R2 F1 LQ C

-229.1664 33.46327 6.575573 8.081844

314.3512 8.006897 -19.48224 -25.41305

162.2001 25.35479 5.790585 -9.778403

1 Cointegrating Equation(s): Log likelihood 239.2360 Normalized cointegrating coefficients (std.err. in parentheses)

R2 F1 LQ C

1.000000 -0.146022 -0.028693 -0.035266

(0.01587) (0.00422) (0.00265)

A Tabela 1 mostra ainda que os coeficientes do primeiro vetor de co-integração (C1) são dados pela seguinte expressão:

q f

C1=−0,04+ρ−0,15 −0,03

onde os coeficientes do déficit público e da taxa de câmbio real têm erros padrões bastante pequenos, e os sinais estão de acordo com a curva IS. A equação anterior pode ser escrita também da seguinte forma:

1 03

, 0 15 , 0 04 ,

0 + f + q+C

=

ρ

3% ao ano, com uma redução do serviço da dívida de 1,5%, para uma relação dívida /produto interno bruto de 50%.

A segunda etapa da metodologia proposta consiste em estimar os parâmetros da curva IS através de um modelo autoregressivo com defasagens distribuídas. Isto é:

t i i i n i i t i n i i t i

t a h b C c D

h =

∑

+∑

+∑

+ξ= = − = − 4 1 0 1 1

onde D representa variáveis dummy para captar efeitos sazonais, e as letras a, b e c são os parâmetros a serem estimados. A Tabela 2 mostra os resultados desta regressão. O hiato do produto entra com três defasagens e a variável de co-integração é significativa ao nível de 5% no período t-3. Também foram incluídas três variáveis dummy, nos primeiro e segundo trimestre de cada ano e no terceiro trimestre de 1996.

Tabela 2

Variable Coefficient Std. Error t-Statistic Prob.

H(-1) 0.740287 0.121909 6.072464 0.0000

H(-2) -0.459530 0.097634 -4.706673 0.0002

H(-3) 0.529377 0.106170 4.986122 0.0001

C1(-3) -0.203149 0.094465 -2.150527 0.0446

D1 -0.028717 0.005660 -5.073450 0.0001

D2 0.021827 0.005760 3.789448 0.0012

D963 0.037596 0.012769 2.944232 0.0083

R-squared 0.896683 Mean dependent var -0.000324 Adjusted R-squared 0.864057 S.D. dependent var 0.030549 S.E. of regression 0.011264 Akaike info criterion -5.909666 Sum squared resid 0.002411 Schwarz criterion -5.570948 Log likelihood 83.82566 Durbin-Watson stat 1.741400

A curva IS de longo prazo que se obtém a partir dos coeficientes estimados na Tabela 2 tem a expressão:

1 0700 ,

1 C

h=−

Substituindo os valores encontrados no vetor de co-integração encontra-se:

) 05 , 0 ( 04 , 0 ) 20 , 0 ( 16 , 0 ) 40 , 1 ( 07 , 1 ) 05 , 0 ( 04 ,

0 f q

h= − ρ+ +

0,16% no hiato do produto, e iii) uma desvalorização de 1% na taxa de câmbio real produz um aumento de 0,04% no produto real da economia.

Tabela 3

Variable Coefficient Std. Error t-Statistic Prob.

H(-1) 1.086711 0.186570 5.824676 0.0001

H(-2) -0.814885 0.139096 -5.858442 0.0001

H(-3) 0.784028 0.164780 4.758035 0.0005

H(-4) -0.358538 0.205507 -1.744655 0.1066

C1(-1) -0.472390 0.232524 -2.031579 0.0649

C1(-2) 0.540006 0.275245 1.961907 0.0734

C1(-3) -0.658093 0.276276 -2.382011 0.0346

C1(-4) 0.349278 0.180915 1.930617 0.0775

D1 -0.033711 0.007887 -4.274403 0.0011

D2 0.036107 0.007719 4.677653 0.0005

D992 -0.033691 0.014359 -2.346242 0.0370

R-squared 0.940649 Mean dependent var -0.001520 Adjusted R-squared 0.891190 S.D. dependent var 0.032347 S.E. of regression 0.010670 Akaike info criterion -5.936835 Sum squared resid 0.001366 Schwarz criterion -5.393772 Log likelihood 79.27360 Durbin-Watson stat 1.601091

A Tabela 3 contém as estimativas de um modelo com quatro defasagens no hiato do produto e na variável de co-integração. Novamente temos variáveis dummy nos dois primeiros trimestres de cada ano. Nesta regressão foi incluída mais uma dummy para o segundo trimestre de 1999. A curva IS de longo prazo que se obtém com estas estimativas é a seguinte:

) 59 , 0 ( 03 , 0 ) 75 , 0 ( 12 , 0 ) 03 , 1 ( 80 , 0 ) 04 , 0 ( 03 ,

0 f q

h= − ρ+ +

com os valores dos coeficientes ligeiramente inferiores ao caso anterior.

A Tabela 4 mostra os resultados da estimação do modelo com quatro defasagens onde algumas simplificações foram feitas, que reduziram os valores dos critérios de informação de Akaike e de Schwarz. A dinâmica de curto prazo é bastante rica, com mudanças no hiato do produto com dois períodos de antecedência afetando o hiato, e mudanças na variável de co-integração com um período de defasagem afetando o produto real da economia. A curva IS de longo prazo tem a seguinte expressão:

) 03 , 0 ( 04 , 0 ) 12 , 0 ( 15 , 0 ) 84 , 0 ( 02 , 1 ) 06 , 0 ( 10 ,

0 f q

com o coeficiente da taxa de juros real praticamente igual a um.

Tabela 4

Variable Coefficient Std. Error t-Statistic Prob.

H(-1) 1.103835 0.160763 6.866211 0.0000

H(-2)-H(-3) -0.809288 0.112855 -7.171012 0.0000

H(-4) -0.363619 0.188183 -1.932268 0.0738

C1(-1)-C1(-2) -0.490237 0.193499 -2.533536 0.0239

C1(-3) -0.621910 0.207941 -2.990801 0.0097

C1(-4) 0.355777 0.156955 2.266740 0.0398

D1 -0.034473 0.006805 -5.065680 0.0002

D2 0.036161 0.007121 5.078170 0.0002

D992 -0.033012 0.013151 -2.510197 0.0250

R-squared 0.940184 Mean dependent var -0.001520 Adjusted R-squared 0.906004 S.D. dependent var 0.032347 S.E. of regression 0.009917 Akaike info criterion -6.102946 Sum squared resid 0.001377 Schwarz criterion -5.658622 Log likelihood 79.18388 Durbin-Watson stat 1.604830

3.2.2. Estimativa da Curva de Phillips

A equação de Phillips é balanceada no sentido de que a taxa de inflação é I(0) e todos os regressores são também I(0). A equação estimada tem a seguinte especificação:

∑

= − −

+ + + ∆ + + +

= 7

5 2 1

1 (2) (3) (4) () )

1 (

i

t i t

t t

e t

t c π c π c q c h ci D ζ

π

O hiato do produto tem dois períodos de defasagem, e foi também incluída algumas variáveis do tipo dummy para captar efeitos sazonais e aumentos de preços administrados.

A Tabela 5 mostra as estimativas dos coeficientes e seus respectivos erros padrões. O coeficiente da inflação defasada não é significativo, mas quando testa-se a hipótese de que a soma dos coeficientes da inflação passada e da inflação futura é igual a um, esta hipótese não é rejeitada.

Tabela 5

Coefficient Std. Error t-Statistic Prob.

C(1) 0.818532 0.317726 2.576218 0.0196 C(2) 0.198598 0.247889 0.801159 0.4341 C(3) 0.078296 0.022959 3.410163 0.0033 C(4) 0.214398 0.118836 1.804154 0.0890 C(5) 0.014219 0.005211 2.728453 0.0143 C(6) 0.036863 0.012254 3.008341 0.0079 C(7) 0.022568 0.011159 2.022440 0.0592 R-squared 0.735636 Mean dependent var 0.021022 Adjusted R-squared 0.642331 S.D. dependent var 0.017751 S.E. of regression 0.010616 Akaike info criterion -6.014356 Sum squared resid 0.001916 Schwarz criterion -5.670757 Log likelihood 79.17227 Durbin-Watson stat 2.248273

A Tabela 6 mostra as estimativas dos parâmetros da curva de Phillips quando se impõe a restrição de que a soma dos coeficientes da inflação passada e da inflação antecipada é igual a um. A comparação entre as Tabelas 5 e 6 evidencia o fato de que não ocorre mudança significativa nos valores dos parâmetros.

Tabela 6

Coefficient Std. Error t-Statistic Prob.

C(1) 0.790981 0.227721 3.473467 0.0027

C(3) 0.077721 0.021894 3.549831 0.0023

C(4) 0.207672 0.103697 2.002676 0.0605

C(5) 0.014235 0.005066 2.810156 0.0116

C(6) 0.036629 0.011781 3.109176 0.0061

C(7) 0.022438 0.010805 2.076689 0.0524

4. ANÁLISE CRÍTICA DA METODOLOGIA

A metodologia usada para estimar a curva IS supõe que a taxa de juros real, a variável fiscal e a taxa de câmbio real são variáveis I(1). Os testes de raiz unitária para estas variáveis não rejeitaram esta hipótese. Todavia, é conhecimento comum que a potência destes testes é pequena, e que existe uma possibilidade não desprezível de que estas variáveis podem ser I(0).

A economia brasileira teve uma mudança de regime de política monetária-fiscal com o Plano Real, e antes passou por uma experiência de hiperinflação com vários planos de estabilização que fracassaram, e que fizeram intervenções de toda sorte na economia. O uso de uma amostra da economia brasileira com um número de observações maior para analisar a questão de estacionaridade da variável fiscal, da taxa de juros real e da taxa de câmbio real não nos pareceu um procedimento sensato pois estaria sujeito a todo tipo de crítica. Decidimos, então, proceder uma análise de dados dos Estados Unidos para o período 1975/2000. A variável fiscal é o superávit do governo como proporção do produto potencial, medido pelo filtro HP. A taxa de juros real é obtida deflacionando-se a taxa de um título público de dez anos por uma média móvel da taxa de inflação de quatro trimestres. A taxa de câmbio real é calculada segundo os critérios do FMI, e quando há uma apreciação o câmbio real aumenta.

4.1. Variável Fiscal

O Quadro 6 mostra o gráfico do superávit público americano para o período 1976/2000, que apresenta um padrão sazonal bem nítido. A estatística do teste ADF de raiz unitária não rejeita a hipótese nula de que a série é não estacionária.

A Tabela 7 reporta os resultados estimados para um modelo ARMA(1,3) da variável fiscal com diferença sazonal. Isto é:

3 3 2 2 1 1 1

4 4

) 1 ( )

1

( −L ft =φ −L ft− +εt +θ εt− +θ εt− +θ εt−

Quadro 6

ADF Test Statistic -0.867563 1% Critical Value* -2.5871 5% Critical Value -1.9434 10% Critical Value -1.6175

Tabela 7

Variable Coefficient Std. Error t-Statistic Prob.

F1(-1)-F1(-5) -0.528358 0.140018 -3.773504 0.0003

MA(1) 0.832085 0.114885 7.242744 0.0000

MA(2) 0.584704 0.092214 6.340704 0.0000

MA(3) 0.619083 0.077995 7.937437 0.0000

R-squared 0.314493 Mean dependent var 0.000651 Adjusted R-squared 0.292615 S.D. dependent var 0.003594 S.E. of regression 0.003023 Akaike info criterion -8.725452 Sum squared resid 0.000859 Schwarz criterion -8.619943 Log likelihood 431.5472 Durbin-Watson stat 2.101882 Inverted MA Roots .05+.82i .05 -.82i -.92

4.2. A Taxa de Câmbio Real

O Quadro 7 mostra a evolução da taxa de câmbio real dos Estados Unidos no período 1975/2000. Na primeira metade da década de oitenta houve uma apreciação real do dólar. A moeda norte-americana se deprecia de 1985 até metade da década de noventa. O teste ADF de raiz unitária não rejeita a hipótese de raiz unitária, mostrando que não

-.03 -.02 -.01 .00 .01 .02 .03

1980 1985 1990 1995 2000

há evidência empírica de que a taxa de câmbio real reverte para a média como supõe a teoria da paridade do poder de compra. A Tabela 8 mostra os resultados da estimativa de um modelo AR(1) para a taxa de câmbio real, confirmando o teste ADF. A evidência empírica não rejeita a hipótese de que a taxa de câmbio real é uma variável não estacionária.

Quadro 7

ADF Test Statistic -0.375769 1% Critical Value* -2.5858 5% Critical Value -1.9432 10% Critical Value -1.6174 *MacKinnon critical values for rejection of hypothesis of a unit root.

Tabela 8

Variable Coefficient Std. Error t-Statistic Prob.

C 0.007512 0.006362 1.180787 0.2405

LQ(-1) 0.974604 0.021464 45.40648 0.0000

R-squared 0.953300 Mean dependent var 0.244141 Adjusted R-squared 0.952838 S.D. dependent var 0.170545 S.E. of regression 0.037037 Akaike info criterion -3.734567 Sum squared resid 0.138546 Schwarz criterion -3.683408 Log likelihood 194.3302 F-statistic 2061.749 Durbin-Watson stat 1.700002 Prob(F-statistic) 0.000000

-.1 .0 .1 .2 .3 .4 .5 .6 .7

1980 1985 1990 1995 2000

4.3. A Taxa de Juros Real

O Quadro 8 mostra o comportamento da taxa de juros real americana no período 1958/2000. A estatística ADF do teste de raiz unitária não rejeita a hipótese nula de raiz unitária ao nível de 5%, mas rejeitaria esta hipótese ao nível de 10%.

Quadro 8

ADF Test Statistic -1.835667 1% Critical Value* -2.5775 5% Critical Value -1.9416 10% Critical Value -1.6167

A Tabela 9 apresenta as estimativas de um modelo ARMA(1,1) para a taxa de juros real, ou seja:

1

1 −

− + +

+

= t t t

t µ φ ρ ε θ ε

ρ

O coeficiente do parâmetro autoregressivo é aproximadamente igual a 0,92, a hipótese de que ele é igual a um é rejeitada ao nível de 5%. O coeficiente da média móvel de primeira ordem é significativo, e é possível que nestas circunstâncias o teste de raiz

-.02 -.01 .00 .01 .02 .03

60 65 70 75 80 85 90 95 00

unitária não consiga rejeitar a hipótese de raiz unitária embora a taxa de juros real seja estacionária.14

Tabela 9

Variable Coefficient Std. Error t-Statistic Prob.

C 0.000564 0.000287 1.965832 0.0509

R2(-1) 0.917669 0.030928 29.67078 0.0000

MA(1) 0.489399 0.068707 7.122997 0.0000

R-squared 0.927540 Mean dependent var 0.006626 Adjusted R-squared 0.926692 S.D. dependent var 0.006596 S.E. of regression 0.001786 Akaike info criterion -9.800822 Sum squared resid 0.000545 Schwarz criterion -9.746355 Log likelihood 855.6715 F-statistic 1094.459 Durbin-Watson stat 1.916835 Prob(F-statistic) 0.000000 Inverted MA Roots -.49

O Apêndice A apresenta as estimativas da curva IS para a economia americana num período que corresponde a administração Greenspan no banco central, que caracteriza um regime de política monetária e que, portanto, não estaria tão vulnerável a conhecida crítica de Lucas. Em virtude da estacionaridade ou não das variáveis da curva IS decidiu-se analisar os dados de outro país para verificar a ocorrência ou não dos mesmos problemas. O Apêndice B reporta os resultados desta investigação para a Austrália, no período 1980/1999.

14

5. CONCLUSÃO

As estimativas apresentadas neste trabalho permitem concluir que o canal da taxa de juros de transmissão da política monetária é bastante potente e que seu efeito sobre a taxa de inflação é produzido num curto intervalo de tempo. Todavia, estas conclusões devem ser vistas com cautela por várias razões. Em primeiro lugar, o tamanho da amostra é pequena e as técnicas estatísticas usadas supõem amostras grandes. Em segundo lugar, a especificação da curva IS precisa levar em conta que a política fiscal necessita de duas variáveis para medir o seu efeito, o déficit público ajustado pelo imposto inflacionário e o nível de gastos públicos:15

t t t t

e t t

t r f g q

h =−α ( −π +1 )+β1 +β2 +γ +υ

onde f é a variação do passivo real do governo, que inclui a dívida pública e o passivo monetário, e g mede o nível dos gastos do governo. Esta especificação permitiria testar de uma maneira mais adequada a hipótese da equivalência ricardiana, pois o coeficiente do passivo do setor público seria igual a zero neste caso. O problema com esta especificação é que ela requer dados trimestrais dos gastos públicos, e que não são disponíveis no momento.

A principal contribuição deste trabalho consiste na metodologia proposta para estimar-se os parâmetros da curva IS quando as variáveis desta equação não são balanceadas, com o hiato do produto sendo I(0) e os regressores I(1), uma possibilidade que deve ser encontrada com dados de outros países, como é analisado nos Apêndices A e B para os Estados Unidos e a Austrália, respectivamente. No longo prazo, quando a economia estiver em pleno emprego o hiato do produto é igual a zero, e os regressores são co-integrados. Esta informação, em conjunto com a estimação de um modelo autoregressivo com defasagens distribuídas, permite estimar os parâmetros de curto e de longo prazo da curva IS.

15

Tabela 10

Parâmetros de Longo Prazo da Curva IS

País Taxa de Juros Real (ρ)

Variável Fiscal (f)

Taxa de Câmbio Real (q)

Brasil 1,02 0,15 0,04 EUA 1,22 0,30 0,01

Austrália 1,00 0,09 0,05

APÊNDICE A: A CURVA IS DOS EUA

Neste apêndice, é estudada a curva IS dos Estados Unidos através da metodologia proposta. A co-integração é usada para calcular a relação de longo prazo entre o hiato do produto, as taxas de juros e de câmbio e o superávit fiscal.

O quadro A1 mostra o comportamento da taxa de juros real no período 1988:1/2000:4. A estatística ADF para o teste de raiz unitária não rejeita a hipótese nula de que há uma raiz unitária na série. Já os quadros A2 e A3 apresentam o superávit fiscal e a taxa de câmbio real, respectivamente. Também nessas séries não é rejeitada a hipótese de raiz unitária.

Quadro A1

0.004 0.006 0.008 0.010 0.012 0.014

88 89 90 91 92 93 94 95 96 97 98 99 00 01

juros reais

ADF Test Statistic -1.172327 1% Critical Value* -2.6072 5% Critical Value -1.9470 10% Critical Value -1.6191

Quadro A2

-0.00 0.01 0.02 0.03

88 89 90 91 92 93 94 95 96 97 98 99 00 01

superávit

ADF Test Statistic -0.874996 1% Critical Value* -2.6055 5% Critical Value -1.9467 10% Critical Value -1.6190

Quadro A3

-0.1 0.0 0.1 0.2 0.3 0.4

88 89 90 91 92 93 94 95 96 97 98 99 00 01 câmbio real

Tabela A1

Unrestricted Cointegration Rank Test

Hypothesized Trace 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None 0.329098 31.86465 34.91 41.07

At most 1 0.151242 11.10975 19.96 24.60 At most 2 0.048455 2.582745 9.24 12.97 *(**) denotes rejection of the hypothesis at the 5%(1%) level

Trace test indicates no cointegration at both 5% and 1% levels

Hypothesized Max-Eigen 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None 0.329098 20.75491 22.00 26.81

At most 1 0.151242 8.527001 15.67 20.20 At most 2 0.048455 2.582745 9.24 12.97 *(**) denotes rejection of the hypothesis at the 5%(1%) level

Max-eigenvalue test indicates no cointegration at both 5% and 1% levels Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I):

R2 F1 LQ C

-542.0860 -100.5959 -4.848205 4.788328 35.68568 -154.1316 9.428600 -2.232870 20.20431 -59.36827 -7.505233 1.223903 1 Cointegrating Equation(s): Log likelihood 626.0781 Normalized cointegrating coefficients (std.err. in parentheses)

R2 F1 LQ C

1.000000 0.185572 0.008944 -0.008833 (0.07344) (0.00614) (0.00094)

Quadro A4

-.006 -.004 -.002 .000 .002 .004 .006 .008

1988 1990 1992 1994 1996 1998 2000

ADF Test Statistic -3.623433 1% Critical Value* -2.6081 5% Critical Value -1.9471 10% Critical Value -1.6191

Da tabela verifica-se que o vetor de co-integração tem a seguinte expressão:

q f

C4=−0,009+ρ+0,186 +0,009

A Tabela A2 contém as estimativas de um modelo auto-regressivo com defasagens distribuídas para o hiato do produto, com os hiatos defasados de um e três períodos sendo significativos, e a variável de co-integração (C4) contemporânea e com uma defasagem afetando o hiato do produto. No longo prazo, a equação do hiato teria a seguinte forma funcional16:

) 015 , 0 (

011 , 0 ) 316 , 0 (

225 , 0 ) 702 , 1 (

214 , 1 ) 015 , 0 (

011 ,

0 f q

h= − ρ− −

Tabela A2

Variable Coefficient Std. Error t-Statistic Prob.

H(-1) 1.032120 0.091844 11.23777 0.0000

H(-3) -0.232818 0.092500 -2.516945 0.0154

C4 -0.910964 0.399955 -2.277665 0.0274

C4(-1) 0.667259 0.399429 1.670532 0.1016

D2 0.002324 0.001685 1.379244 0.1745

D3 -0.002957 0.001517 -1.949015 0.0574

R-squared 0.797869 Mean dependent var 0.001045 Adjusted R-squared 0.775898 S.D. dependent var 0.009241 S.E. of regression 0.004375 Akaike info criterion -7.917818 Sum squared resid 0.000880 Schwarz criterion -7.692674 Log likelihood 211.8633 Durbin-Watson stat 1.909643

A Tabela A3 apresenta os resultados do teste de co-integração da taxa de juros real, da variável fiscal e da taxa de câmbio real para o período 1988:2/2000:4. As conclusões são idênticas àquelas que se obtêm com a Tabela A1. O vetor de co-integração tem a expressão:

q f

C3=−0,008+ρ+0,249 +0,005

16

Todavia o teste de raiz unitária da variável de co-integração rejeita a hipótese nula de raiz unitária, como mostra o Quadro A2.

A Tabela A4 contém os resultados da estimação da curva IS, que praticamente reproduz os valores das estimativas obtidas anteriormente. Neste caso, a curva IS de longo prazo tem a seguinte expressão:

) 007 , 0 (

006 , 0 ) 379 , 0 (

304 , 0 ) 520 , 1 (

219 , 1 ) 012 , 0 (

010 ,

0 f q

h= − ρ− −

Tabela A3

Unrestricted Cointegration Rank Test

Hypothesized Trace 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None 0.260693 25.57504 34.91 41.07

At most 1 0.135887 10.17087 19.96 24.60 At most 2 0.051977 2.722227 9.24 12.97 *(**) denotes rejection of the hypothesis at the 5%(1%) level

Trace test indicates no cointegration at both 5% and 1% levels

Hypothesized Max-Eigen 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None 0.260693 15.40417 22.00 26.81

At most 1 0.135887 7.448648 15.67 20.20 At most 2 0.051977 2.722227 9.24 12.97 *(**) denotes rejection of the hypothesis at the 5%(1%) level

Max-eigenvalue test indicates no cointegration at both 5% and 1% levels Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I): R2 F1 LQ C

-553.1495 -137.8497 -2.709806 4.508529 200.3352 -110.4454 11.75292 -3.859543 -110.2017 83.08673 7.945318 -0.146737 1 Cointegrating Equation(s): Log likelihood 616.9256 Normalized cointegrating coefficients (std.err. in parentheses) R2 F1 LQ C 1.000000 0.249209 0.004899 -0.008151

Tabela A4

Variable Coefficient Std. Error t-Statistic Prob.

H(-1) 1.052787 0.093257 11.28908 0.0000

H(-3) -0.254705 0.093229 -2.732036 0.0090

C3 -0.949864 0.359678 -2.640872 0.0113

C3(-1) 0.703745 0.373389 1.884752 0.0659

D2 0.003122 0.001791 1.742664 0.0882

D3 -0.003557 0.001619 -2.196563 0.0332

R-squared 0.805134 Mean dependent var 0.000966 Adjusted R-squared 0.783482 S.D. dependent var 0.009315 S.E. of regression 0.004334 Akaike info criterion -7.934343 Sum squared resid 0.000845 Schwarz criterion -7.707069 Log likelihood 208.3257 Durbin-Watson stat 1.923052

Quadro A2

ADF Test Statistic -4.351449 1% Critical Value* -2.6081 5% Critical Value -1.9471 10% Critical Value -1.6191

-.006 -.004 -.002 .000 .002 .004 .006 .008

1988 1990 1992 1994 1996 1998 2000

APÊNDICE B: A CURVA IS DA AUSTRÁLIA

De forma análoga ao Apêndice A, este apêndice apresenta a estimativa da curva IS para a Austrália.

Variável Fiscal

O Quadro B1 apresenta o gráfico do superávit fiscal. A estatística ADF não rejeita a hipótese nula de raiz unitária. Porém, o teste da hipótese que o coeficiente desta variável defasada de um período é igual a 1 (um), no modelo ARMA(1,3) da Tabela B1, é rejeitado ao nível de 1%.

Tabela B1

Variable Coefficient Std. Error t-Statistic Prob.

F1(-4) 0.934894 0.020186 46.31318 0.0000

MA(1) 0.382288 0.102035 3.746629 0.0004

MA(2) 0.648275 0.076786 8.442652 0.0000

MA(3) 0.566642 0.101515 5.581837 0.0000

R-squared 0.886629 Mean dependent var -0.002407 Adjusted R-squared 0.881700 S.D. dependent var 0.011431 S.E. of regression 0.003932 Akaike info criterion -8.186234 Sum squared resid 0.001067 Schwarz criterion -8.060729 Log likelihood 302.7975 Durbin-Watson stat 2.050024 Inverted MA Roots .14+.91i .14 -.91i -.67

Quadro B1

-.03 -.02 -.01 .00 .01 .02 .03

80 82 84 86 88 90 92 94 96 98

ADF Test Statistic -1.614173 1% Critical Value* -2.5950 5% Critical Value -1.9448 10% Critical Value -1.6181

Câmbio Real

O Quadro B2 mostra o gráfico da taxa de câmbio real. O teste ADF não rejeita a hipótese nula de raiz unitária. A Tabela B2 contém estimativas de processos AR(1) para esta variável. O teste de hipótese a partir deste modelo também não rejeita a hipótese de raiz unitária.

Tabela B2

Variable Coefficient Std. Error t-Statistic Prob.

LQ(-1) 0.999245 0.000993 1005.868 0.0000

R-squared 0.891233 Mean dependent var 4.732626 Adjusted R-squared 0.891233 S.D. dependent var 0.124409 S.E. of regression 0.041030 Akaike info criterion -3.535962 Sum squared resid 0.126259 Schwarz criterion -3.505295 Log likelihood 135.3666 Durbin-Watson stat 1.793631

Quadro B2

ADF Test Statistic -0.823582 1% Critical Value* -2.5954 5% Critical Value -1.9449 10% Critical Value -1.6181

Taxa de Juros Real

O Quadro B3 mostra o gráfico da taxa de juros real. Novamente, a estatística ADF não rejeita a hipótese nula de raiz unitária para esta variável. As Tabelas B3 e B4 reportam

4.5 4.6 4.7 4.8 4.9 5.0

80 82 84 86 88 90 92 94 96 98

as estimativas de modelos ARMA que colocam em dúvida a existência de raiz unitária para a taxa de juros real.

A questão a ser investigada é a inserção ou não da constante nestes modelos. O teste de hipótese a partir do modelo da Tabela B3 rejeita a hipótese nula de raiz unitária, a 5%. Já no modelo da Tabela B4 este teste não rejeita a hipótese nula. Note que na Tabela B3 a constante se mostra significante ao nível de 5% e que a estimativa desta tabela apresenta valores menores para os critérios de informação de Akaike e Schwarz.

Quadro B3

ADF Test Statistic -0.709464 1% Critical Value* -2.5950 5% Critical Value -1.9448 10% Critical Value -1.6181

Tabela B3

Variable Coefficient Std. Error t-Statistic Prob.

C 0.001819 0.000900 2.022209 0.0469

R2(-1) 0.873143 0.062714 13.92268 0.0000

MA(3) -0.334770 0.131678 -2.542331 0.0132

R-squared 0.713227 Mean dependent var 0.013839 Adjusted R-squared 0.705262 S.D. dependent var 0.005044 S.E. of regression 0.002738 Akaike info criterion -8.923908 Sum squared resid 0.000540 Schwarz criterion -8.831209 Log likelihood 337.6466 F-statistic 89.53503 Durbin-Watson stat 1.772276 Prob(F-statistic) 0.000000 Inverted MA Roots .69 -.35+.60i -.35 -.60i

.000 .005 .010 .015 .020 .025 .030

Tabela B4

Variable Coefficient Std. Error t-Statistic Prob.

R2(-1) 0.993484 0.015282 65.01212 0.0000

MA(3) -0.350249 0.113385 -3.089021 0.0028

R-squared 0.691846 Mean dependent var 0.013839 Adjusted R-squared 0.687625 S.D. dependent var 0.005044 S.E. of regression 0.002819 Akaike info criterion -8.878666 Sum squared resid 0.000580 Schwarz criterion -8.816866 Log likelihood 334.9500 Durbin-Watson stat 1.843208 Inverted MA Roots .70 -.35+.61i -.35 -.61i

Tabela B5

Unrestricted Cointegration Rank Test

Hypothesized Trace 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.361697 51.04937 34.91 41.07

At most 1 0.179546 18.27663 19.96 24.60 At most 2 0.051115 3.830106 9.24 12.97 *(**) denotes rejection of the hypothesis at the 5%(1%) level

Trace test indicates 1 cointegrating equation(s) at both 5% and 1% levels

Hypothesized Max-Eigen 5 Percent 1 Percent

No. of CE(s) Eigenvalue Statistic Critical Value Critical Value

None ** 0.361697 32.77274 22.00 26.81

At most 1 0.179546 14.44653 15.67 20.20 At most 2 0.051115 3.830106 9.24 12.97 *(**) denotes rejection of the hypothesis at the 5%(1%) level

Max-eigenvalue test indicates 1 cointegrating equation(s) at both 5% and 1% levels Unrestricted Cointegrating Coefficients (normalized by b'*S11*b=I):

R2 F1 LQ C -12.47059 -178.1304 -1.050387 4.725314 220.1933 20.82032 1.140175 -8.351305 39.34585 6.740392 -7.416663 34.11821

O Quadro B4 apresenta a variável de co-integração. O teste de raiz unitária rejeita a hipótese nula que há uma raiz. Este vetor de co-integração corresponde a seguinte equação de longo prazo para a taxa de juros real:

1 0052 , 0 0946 , 0 0379 ,

0 − f − q+C

=

ρ

Quadro B4

ADF Test Statistic -3.725133 1% Critical Value* -2.5973 5% Critical Value -1.9452 10% Critical Value -1.6183

As Tabelas B6, B7, e B8 contém as estimativas dos parâmetros de curto e de longo prazo da curva IS para a Austrália. Os critérios de informação de Akaike e de Schwarz mostram valores próximos, mas há uma tendência a favor da estimativa apresentada na Tabela B7.

As Curvas IS de longo prazo são apresentadas logo após cada uma das tabelas.

-.008 -.004 .000 .004 .008 .012 .016

80 82 84 86 88 90 92 94 96 98

Tabela B6

Variable Coefficient Std. Error t-Statistic Prob.

H(-1) 0.921555 0.063920 14.41726 0.0000

H(-4) -0.263243 0.064937 -4.053842 0.0001

C1 0.596733 0.330548 1.805286 0.0754

C1(-1) -0.798983 0.333636 -2.394776 0.0194

R-squared 0.767289 Mean dependent var -0.000800 Adjusted R-squared 0.757171 S.D. dependent var 0.015475 S.E. of regression 0.007626 Akaike info criterion -6.861357 Sum squared resid 0.004012 Schwarz criterion -6.735852 Log likelihood 254.4395 Durbin-Watson stat 1.851395

IS de longo prazo:

03 , 0 03 , 0 ) 05 , 0 ( 06 , 0 ) 55 , 0 ( 59 , 0 ) 02 , 0 ( 02 ,

0 f q

h= − ρ− −

Tabela B7

Variable Coefficient Std. Error t-Statistic Prob.

H(-1) 0.850934 0.063111 13.48315 0.0000

H(-4) -0.207055 0.063222 -3.275058 0.0017

C1(-1) -0.355112 0.183694 -1.933168 0.0573

D831 -0.021880 0.007764 -2.817978 0.0063

R-squared 0.781449 Mean dependent var -0.000800 Adjusted R-squared 0.771947 S.D. dependent var 0.015475 S.E. of regression 0.007390 Akaike info criterion -6.924138 Sum squared resid 0.003768 Schwarz criterion -6.798633 Log likelihood 256.7310 Durbin-Watson stat 1.903695

IS de longo prazo:

) 03 , 0 ( 05 , 0 ) 05 , 0 ( 09 , 0 ) 49 , 0 ( 00 , 1 ) 02 , 0 ( 04 ,

0 f q