Estudo Exploratório Sobre O Valor Percebido

Pelo Consumidor Em Relação Ao Serviço

De Pagamento Móvel

Banca Examinadora

·-'

' . . . i\.· .•! ;

Orientador

Prof. Dr.Rubens da Costa Santos

Prof. Dr. André Torres Urdan

Prof. Dr. Leonel César Rodrigues

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE

SÃO PAULO

FABIO LUIZ VIVIANI MARTINS

Estudo Exploratório Sobre O Valor Percebido Pelo

Consumidor Em Relação Ao Serviço

FGV-SP

IBIBLIOTECA

1200401201

De Pagamento Móvel

Dissertação apresentada ao Curso de Pós-Graduação em Administração de Empresas da FGV EAESP, no Campo de Conhecimento de Administração Mercadológica, como requisito para obtenção do título de mestre em Administração de Empresas

Orientador: Prof. Dr. Rubens da Costa Santos

São Paulo

2003

(Móvel . São Paulo: FGV-EAESP, 2003. 94p. (Dissertação de Mestrado apresentada ao Curso de Pós-Graduação em Administração de Empresas da FGV-EAESP, no Campo de Conhecimento de Administração Mercadológica).

Resumo: Este estudo pretende esclarecer o processo de percepção de valor do consumidor ao utilizar seu telefone celular para fazer pagamentos (serviço de pagamento móvel),

e

sua disposição para utilizar o serviço de pagamento móvel de co11teúdo tecnológico. Para tanto foi realizada pesquisa exploratória com consumidores, cujos · resultados sugeriram atributos de qualidade ( facilidade, velocidade,e

conveniência), sacrifício (tarifas)e

risco percebidos pelos entrevistados em relação ao pagamento móvel.e esplendor.

Agradeço ao Prof. Dr. Rubens da Costa Santos pela paciência e direcionamentos necessários ao desenvolvimento deste trabalho,

1. INTRODUÇÃO ... 08

1.1 Tema e posicionamento do Problema ... 09

1. 2 Objetivos... . ... 1 O 1.3 Justificativa do tema ... 11

2. REFERENCIAIS TEÓRICOS ... 12

2.1 Valor percebido ... 12

2.1.1 Percepção ... · ... 13

2.2.2 As contribuições de Zeithaml ... 14

2.2.2.1 Qualidade percebida ... 15

2.2.2.2 Sacrifício percebido ... 16

2.2.2.3 A relação entre preço e qualidade ... 17

2.2.2.4 O conceito de valor percebido ... 18

2.2.3 As contribuições de Monroe e Krishman ... .20

2.2.4 As contribuições de Doods e seus colaboradores ... 21

2.2.5 As contribuições de Mazumdar ... 21

2.2.6 As contribuições de Agarwal e Teas ... 22

2.2. 7 Conclusões sobre valor percebido ... .23

2.2 Marketíng Para Produtos Inovadores ... .24

2.2.1 Conceitos e princípios ... 24

2.2.2 Disposição para tecnologia- DT. ... 28

2.2.3 O índice de disposição para tecnologia -IDT ... .29

2.2.4 Composição da disposição para a tecnologia ... 31

2.2.4.1 Otimismo ... 31

2.2.4.2 Caráter Inovador ... 32

2.2.4.3 Desconforto ... 32

2.2.4.4 Insegurança ... 33

2.2.4.5 A independência dos componentes ... 33

2.2.5 As contribuições de McKenna ... 34

2.2.6 Conclusões sobre Marketíng para produtos inovadores ... 38

2.3. O serviço de pagamento móvel. ... .40

2 .. 3.3 Modelo de pagamento móvel. ... 45

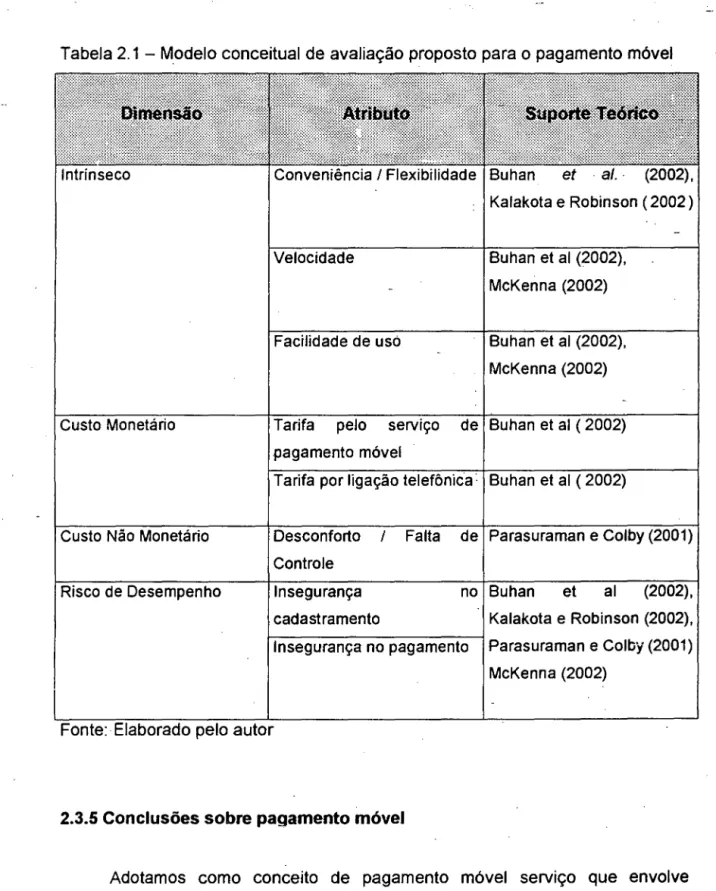

2.3.4 Modelo conceitual de avaliação ... .49

2.3.5 Conclusões sobre pagamento móvel ... 51

3. METODOLOGIA DE PESQUISA ...•.. 53

3.1 Pesquisa de Mr:.rketing ... 53

3.2 Pesquisa Exploratória ... 54

3.3 Procedimento ... 55

4. RESULTA DOS DA PESQUISA EXPLORATÓRIA ......

51

4.1 Análise geral de todos entrevistados ... 58

4.2 Análise dcs entrevistados com alto IDT. ... 61

4.2.1 Análise de ·.;alar percebido ... ;. 63

4.3 Análise dos entrevistados com razoáveiiDT ... 66

4.3.1 Análise do valor percebido ... 68

4.4 Análise dos entrevistados por idade ... 70

4.4.1 Análise do valor percebido ... 70

4.5 Análise dos entrevistados por sexo ... 72

4.5.1 Análise do valor percebido ... 72

4.6 Análise dos entrevistados por grau de instrução ... 74

4.6.1 Análise do valor percebido ... 74

4.7 Análise dos entrevistados que utilizam serviços bancários pela lnterne ... 76

4.7.1 Análise do valor percebido ... 76

4.8 Análise complementar dos entrevistados mais jovens, com maior grau de instrução e que utilizam serviços bancários pela Internet ... 78

4.8.1 Análise do valor percebido ... 78

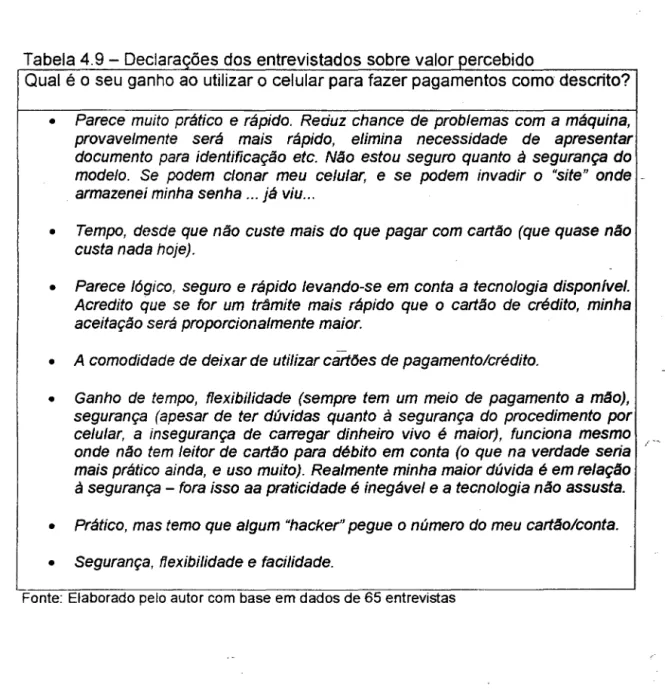

4.9 Conclusões da análise ...

ao

5. CONCLUSÕES DO ESTUD0 ...•....•...••.• 835.1 Limitações do estudo ... 87 , ·

5.1 Sugestões para estvdos futuros ... 88

6. BIBLIOGRAFIA ...•...•...•...•..• 89-

..

7. ANEXOS ••...•...•••.•.••••• 92

,,

r

\

!

i I

\.

l '

l (

セセO@

)1,

I (

1. INTRODUÇÃO

Os meios de pagamento têm evoluído acompanhando o desenvolvimento econômico, social e cultural das sociedades. Com o desenvolvimento do capitalismo (comercial, industrial e financeiro) o :>servamos o aparecimento e_ disseminação de meios como o papel-moeda, o cheque, as notas promissórias e duplicatas (Fortuna, 2001 ).

No final do século XX, com o intenso desenvolvimento tecnológico que promoveu a automação de processos no varejo resultando no aumento da eficiência operacional, os meios de pagamento eletrônicos (cartão de crédito, cartão de débito, vale alimentação eletrônico) sofreram impulso. (Robinson e Kalakota, 2002; Vasconcelos, 2001; Albertin, 2000).

Os cartões de crédito ou de débito passaram a ser significativamente utilizados pelo consumidor brasileiro em suas compras no varejo. O consumidor foi se habitando a utilizar os mesmos. (De Paula, 2001; Albertin, 2000).

Simultaneamente, observamos a expansão de utilização de telefones celulares no Brasil nos últimos anos: segundo dados do anuário da Agência Nacional de Telecomunicações (Anatel, 2002) no período de 1994 a 2001 o crescimento de telefones celulares habilitados foi de 3.387 %.

O desenvolvimento tecnológico e a crescente utilização de meios de pagamento eletrônicos pelo consumidor, com suas demandas específicas, criaram a oportunidade para o desenvolvimento e utilização de serviço de pagamento feito por intermédio do telefone celular, designado por pagamento móvel 1 neste trabalho.

1 O termo pagamento móvel é utilizado pelo autor com base na tradução do termo mobile

payment, que é intensamente utilizado para designar o serviço de pagamento feito com a

O consumidor passou a exigir mobilidade nos negócios, entendida como acesso portátil em tempo real aos mesmos recursos, serviços, e ferramentas de informação que estavam disponíveis por meios como uma agência banc,3ria tradicional, um computador desktop. Entre esses serviços estão extratos bancários, consulta de saldo e os pagamentos - transferências de fundos (Kalakota e Robinson 2002).

Sobre o tema complementam Kalakota e Robinson (2002):

"Clientes. Esse é o foco singular das empresas em toda parte. Para entender realmente o que a mobilidade pode fazer pelos clientes, é importante conhecer os produtos e serviços através de seus olhos e entender sua ansiedade. Ser voltado para o consumidor chega a ser quase uma epifania. Todo o livro de negócios da última década pregou a doutrina da centralização no cliente. Teoria e realidade, entretanto, não parecem estar em sincronia, pois a maioria das iniciativas móveis atuais está sendo lançada com muito pouco conhecimento a fundo das prioridades dos clientes." (p.148).

03

r-eferidos autores apontam ainda que as empresas têm criado e testado produtos, apoiadas em invenções baseadas em idéias nebulosas do que o mercado poderia precisar. Sobre esta forma de atuação apontam Kalakota e _Robinson (2002):"Esse modelo, porém, não funciona da mesma maneira na fase de aplicações. A velocidade do negócio não deixa espaço para muita tentativa e erro. As exigências dos clientes simplesmente avançam depressa demais, e a concorrência é muito mais intensa. Passos em falso resultam em perda de participação no mercado." ( p.148).

Quais as ansiedades do consumidor, que benefícios ele percebe, que sacrifícios, que ganho, o quanto ele está disposto a adotar e uWizar o referido serviço. Questões como estas é que buscamos clarificar.

1.2 Objetivos

O presente trabalho objetiva esclarecer como ocorre a percepção de valor do consumidor sobre o serviço de pagamento móvel, e sua disposição em utilizar o telefone celular para fazer pagamentos. Entendemos que tornar mais preciso o entendimento da percepção de valor e da disposição á adoção do referido serviço é um esforço útil, uma vez que encontramos poucas iniciativas com este objetivo.

Ressaltamos que os pagamentos estudados serão limitados àqueles que ocorrem em ambientes do varejo, isto セN@ セ。ァ。ュ・ョエッウ@ realizados em lojas como

supermercados, farmácias, magazines, etc.

Para atingirmos os objetivos propostos investigaremos quais atributos do serviço são relevantes e valiosos para o consumidor, o que significa para ele qualidade, o que ele percebe como sacrifícios que ele deve fazer para poder utilizar o serviço, e enfim qual o ganho percebido. Além disso, como o pagamento móvel envolve grande conteúdo tecnológico (como veremos adiante em 2.3), investigaremos aspectos específicos de produtos e serviços de tecnologia que nos auxiliam a entender a disposição do consumidor em-adotar e utilizar o referido serviço.

exploratória para a consecução dos objetivos prOIJOStos.

セ@ .3 Justificativa do tema

O principal motivo para nos dedicarmos a estudo exploratório em pagamento móvel é exatamente contribuir para diminuir a carência de conhecimento sobre as prioridades do consumidor (Kalakota e Robinson, 2002). セ@

Com isto buscamos entender melhor o problema relacionado à percepção de valor e adoção do serviço por parte do consumidor, o que poderá auxiliar as empresas provedoras a definirem serviços mais adequados aos anseios do consumidor, e assim com maior potencial de sucesso. Poderemos auxiliar a esclarecer as idéias nebulosas sobre o serviço de pagamento móvel, as quais foram acima mencionadas (Kalakota e Robinson, 2002).

2. REFERENCIAIS TEÓRICOS

Para clarificarmos o processo de percepção de valor e adoção do pagamento móvel pelo consumidor, utilizaremos três conjuntos de contribuições teóricas: primeiramente abordaremos referenciais teóricos relativos a valor-percebido. Em segundo lugar recorreremos a teoria de marketing para produtos inovadores (com expressivo conteúdo tecnológico). Finalmente t;ataremos do serviço de pagamento móvel. A partir das referidas contribuições organizaremos nossa pesquisa exploratória.

2.1 Valor percebido

O conceito de valor envolve diversos campos do conhecimento humano, isto é, definir valor é atividade bastante complexa. Além disso, o significado de valor varia de acordo com os objetivos do campo de estudo. Por exemplo, valor para a economia tradicionalmente refere-se à utilidade que um bem ou serviço tem para o consumidor. Já na esfera industrial a análise de valor refere-se a processos destinados à redução de custos. (Santos, 2003).

No presente trabalho utilizaremos o conceito de valor que melhor se aplica aos nossos objetivos, ou seja, tocados em "Marketing", o que significa que valor será considerado sob a ótica do cliente:

2.1.1 Percepção

Percepção é um dos pilares da Psicologia da Gestalt. Para esta escola da Psicologia, "o que" o indivíduo percebe e "como" ele percebe são insumos essênciaG para a compreensão do comportamento humano.

A partir de estudo sobre qualidade percebida, Monroe e Krishnan (1985) complementam:

"Percepção é o processo de organizar, interpretar e derivar significados a partir de estímulos aos sentidos. Sensação é o processo de receber estas impressões. Contudo, necessidades individuais, memórias e experiências também influenciam a percepção." (p.212) trad. por

Sheth et ai. (1999) complementam que a organização é a categorização feita pelo consumidor de acordo com a correspondência do ・セエ■ュオャッ@ à categoria

similar do objeto. A interpretação refere-se à maneira de dar significado ao estímulo, a partir de uma regra desenvolvida pelo consumidor. A sensação é o processo de receber as impressões referidas pelos sentidos. A diferença entre os estímulos que o consumidor recebe e o modo como ele percebe a realidade está

' ..

relacionada ao referido processo de organização, interpretação e sensação que é individual. Tal processo é influenciado· pelas necessidades, memórias e experiências do consumidor (Monroe e Krisfman, 1985).

2.2.2 As contribuições de Zeithaml

Zeithaml (1988) deu fundamental contribuição ao tema valor para o campo de Marketing. A autora conduziu estudo exploratório envolvendo duas bebidas não alcoólicas e fez extensa イ・カゥウセ@ o bibliográfica para propor modelo de valor

percebido. O referido modelo fundamenta-se nos elementos qualidade (que potencializa o valor), sacrifício (que diminui o valor) e valor percebidos. A seguir, detalharemos o modelo proposto por Zeithaml. Iniciamos apresentando abaixo esquema adaptado do modelo.

Figura 2.1 - Modelo de Valor Percebido Proposto por Zeithaml

Atributos Intrínsecos

Atributos Extrínsecos

Preço Objetivo

+

+

Qualidade Percebida

+

Preço Monetário Percebido

+

Valor Percebido

2.2.2.1 Qualidade percebida

Segundo Zeithaml, qualidade é geralmente definida como superioridade ou excelência. Extrapolando tal conceito, qualidade percebida é o julgamento do

L;unsumidor sobre a excelência ou superioridade de um produt1 > ou serviço. Além

disso, a referida Jutora fJz importantes observações sobre qualidade percebida a

partir da revisão da literatura e de seu estudo empírico:

a) Há diferença entre qualidade percebida e qualidade objetiva. Esta ultima

esta relacionada a superioridade que pode ser medida e verificada. A primeira e o resultado do julgamento do consumidor sobre o produto ou

serviço;

b) Qualidade é mais uma abstração de alto nível do que um atributo. A

referida autora usa a abordagem da cadeia meios-fim, pela qual o conhecimento do consumidor está organizado hierarquicamente em

diferentes níveis de abstração, relacionados ao nível de conhecimento de

possíveis significados do objeto. O nível mais simples é o dos atributos do

produto ou serviço. O mais complexo é o do valor do produto ou serviço ao consumidor. Qualidade percebida é um fenômeno de segunda ordem, um

atributo abstrato segundo Olson e Reynolds (1983);

c) Qualidada percebida é um julgamento genérico similar à atitude.

Olshavsky (1985) entende qualidade como avaliação geral de um produto,

similar em muitos casos à atitude. Holbrook e Coofman (1985) concordam

sustentando que qualidade é um julgamento de valor global;

d) O referido julgamento ocorre dentro de conjunto evocado pelo consumidor

que compara opções de produtos I serviços que atendem suas

Zeithaml sustenta ainda que qualidade percebida resulta de inferências feitas pelo consumidor a partir de atributos intrínsecos e extrínsecos. Os primeiros são referentes à composição física dos produtos. Eles não podem ser alterados sem a modificação da própria natureza do produto e são consumidos

à

rr,edida que o produto é consumido. Por exemplo: tratandse de carros a cor, o-design, a potência do motor são atributos intrínsecos. Atributos extrínsecos não fazem parte da estrutura física do produto. Eles estão fora da dimensão do produto, como preço e a marca.Para a referida autora, as empresas devem identificar quais atributos são mais importantes para seus produtos ou serviços. E assim dirigir seus esforços para aprimorar os atributo intrínsecos ou extrínsecos , conforme o caso. Zeithaml observa ainda que os atributos mudam com o passar do tempo devido

à

competição, esforços promocionais, e alteração dos gostos dos consumidores.2.2.2.2 Sacrifício percebido

de venda variou de 54 a 60 % . Entre os que não verificaram, de 58 a 76% dos consumidores afirmaram que os preços não eram importantes.

O preço monetário não é o único tipo de sacrifício percebido pelos consumidores. Estes últim::Js gastam seu tempo para pesquisar e comprar produtos, além de terem custos de locomoção e de pesquisa, por exemplo. Como evidência em relação à existência de preço não monetário, Zeithaml cita utilizou pesquisas realizadas em economia e marketing que concluíram que custos diferentes do preço monetário do produto são importantes para os consumidores.

2.2.2.3 A relação entre preço e qualidade

Zeithaml (1988) observa que muitos estudos já foram realizados para testar se preço e qualidade estão positivamente relacionados. Apesar disso, resultados mistos foram alcançados. A autora ressaltou que consumidor,3s em geral usam preço como um sinal da qualidade do produto, e questionou a universalidade da relação preço-qualidade afirmando que a hipótese da relação positiva entre preço e qualidade é muito geral e difícil de ser testada para produzir resultados

ゥイイ・ヲオエ£カ・ゥセN@ Zeithaml (1988) observou ainda que a referida relação é muito

universal e nem sempre positiva. Assim, relação universal entre preço e qualidade percebida não existe.

A referida autora concluiu ainda que o uso do preço como um indicador de qualidade depende dos seguintes fatores:

a) Existência de outros indicadores. Quando por exemplo há suficientes atributos intrínsecos a qualidade do produto pode ser inferida basicamente destes, sendo o preço menos importante;

c) Habilidade do consumidor em detectar variação de qualidade entre produtos concorrentes. Se o consumidor não consegue avaliar suficientemente diferenças de qualidade entre produtos, ele dará mais importância ao preço;

d) Categoria do produto. Por exemplo, consumidores não diminuem a qualidade de carros japoneses segundo Zeithaml , porque eles são relativamente baratos. A mesma autora identificou que os consumidores não associavam o preço à qualidade das bebidas em seu estudo exploratório.

2.2.2.4 O conceito de valor percebido

No estudo conduzido por Zeithaml, os entrevistados definiram valor de várias formas distintas, descrevendo desde atributos (intrínsecos ou extrínsecos) até abstrações de alto nível que significavam valor.

Abaixo estão alguns padrões de respostas obtidos sobre valor:

• É preço baixo

• É tudo aquilo que quero em um produto

• É a qualidade que eu obtenho pelo preço que eu pago

• É o que eu obtenho pelo que eu dou

A autora a partir do estudo formulou que valor percebido é o julgamento global do consumidor sobre a utilidade do produto, baseados nas percepções do que

é

recebido e do queé

dado (trade-off entre o que é dado e recebido).RelembrarJdo Zeitharnl (1988):

"O componente de benefício de valor inclui importante atributos intrínsecos e extrínsecos, qualidade percebida e outras abstrações relevantes de alto nível." (p.14) trad. por

ConformE. o ・ウエセNN[、ッ@ que conduziu com bebidas não alcoólicas, a autora

identificou a cor.veniência e a estima do cliente ao consumir süco de frutas como abstrações relevantes de alto nível. Por outro lado, o componente de sacrifício do valor percebido incluía tanto o preço monetário quanto o não monetário, como mencionado anteriormente.

Além 、ゥウセッN@ sem evidências empíricas além de seu estudo exploratório com

sucos de frutas, a autora observou que a percepção de valor depende da estrutura de referência do consumidor. No caso do referido estudo, ela observou que a estrutura de referência incluía o ponto de venda, a preparação e o consumo da bebida. Consumidores percebiam valor diferentemente conforme o caso. ·

Ainda apenas baseada em seu estudo com bebidas, Zeithaml apontou que a própria restrição orçamentária do consumidor pode influenciar o valor que ele percebe. Isto porque o consumidor pode perceber o sacrifício dado pelo preço monetário muito grande em relação ao seu orçamento, ou pode não perceber qualidade suficiente em algo muito caro.

De forma semelhante ao que foi proposto por Zeithaml, Treacy e Wiersema (1998) apontam que valor para o consumidor é a soma dos benefícios recebidos num produto ou serviço incluindo os custos incorridos para o adquirir. Nesta soma os benefícios contribuem positivamente enquanto os custos negativamente. Churchill e Peter (2000) reforçam o proposto por Zeithaml e concordam com que esta forma de equacionar valor:

valor

=

benefícios - sacrifíciosé uma representação útil da dinâmica de avaliação do consumidor.

faremos resumo dos principais conceitos envolvidos e de interesse para os objetivos deste trabalho.

2.2.3 As contribuiçfes de Monroe e Krishman

Monroe e Krishman (1985) propuseram análise sobre cümo o preço

-(monetário) de um produto ou serviço influencia a percepção de valor do consumidor.

Segundo os referidos autores, o preço

é

um fator muito considerado pelo consumidor, quando este último tem poucas informações sobre o produto ou serviço, e influencia a decisão do consumidor da seguinte forma:- Está diretamente e positivamente relacionado ao sacrifício que o consumidor deve aceitar para obter o produto ou serviço. Isto é, quanto maior o preço maior o sacrifício que o consumidor deve fazer, o que é coerente com o modelo de Zeithaml previamente discutido;

- O preço tende a influenciar positivamente a percepção de qualidade do consumidor. Ou seja, quanto maior o preço de um produto, o consumidor é inclinado a perceber mais qualidade no mesmo. Como discutido na seção 2.2.2.3, a relação positiva entre -preço e qualidade percebida não é irrefutável, e deve ser entendida como tentativa.

2.2.4 As contribuições de Doods e seus colaboradores

Doods et a/. ( 1991) complementaram a análise existente entre preço e qualidade percebida pelo consumidor. Os autores incluíram na análise os atributos de nome da marca e da loja onde cmnpra o consumidor, com base em estudo empírico que realizaram.

Os referidos autores propuseram que nome da marca e nome da loja influenciam positivamente a percepção de qualidade do consumidor, e conseqüentemente de valor. Constataram ainda que existe redução da influência do preço, quando ele é avaliado pelo consumidor conjuntamente com marca e nome da loja.

2.2.5 As contribuições de Mazumdar

Mazumdar (1993) fez contribuições relativas :10 valor percebido pelo

consumidor em novos produtos. Seu estudo é importante para o lançamento de novos produtos.

O modelo proposto pelo referido autor é semelhante àquele proposto por Zeithaml (1988), sendo que há as seguintes importantes complementações :

- Mazumdar reforçou o que foi proposto por Zeithaml no que se refere à capacidade do consumidor de perceber os potenciais benefícios, sacrifícios e assim valor, mas no tocante a novos produtos;

- A avaliação de um consumidor de um novo produto leva em consideração outro produto como referência;

As contribuições de Mazumdar são importantes para o presente estudo, uma vez que estamos tratando da utilização do telefone celular para fazer pagamentos, o que é um novo serviço em âmbito mundial (Robinson e Kalakota 2002).

2.2.6 As contribuições de Agarwal e Teas

Agarwal e Teas (2001) propuseram modelo de valor que inclui riscos percebidos pelo consumidor. Tais riscos podem ser de duas naturezas:

- Risco de desempenho relacionado às incertezas sobre a execução pelo produto das funções pelo pretendidas pelo consumidor. É um mediador entre a qualidade e valor percebidos;

- Risco financeiro relacionado aos possíveis dispêndios do consumidor para manter ou consertar o produto É um mediador entre o sacrifício e o valor percebidos.

Segundo os autores os dois tipos de riscos estão relacionados positivamente, isto é, quanto maior o risco de desempenho maior o riso financeiro, pois a probabilidade de reparo e modificação do produto é maior. A figura a seguir ilustra as relações entre valor percebido e os riscos de desempenho e financeiro.

Figura 2.2 - Modelo de Valor Percebido considerando riscos

Risco de Desempenho

Risco Financeiro

2.2.7 Conclusões sobre valor percebido

Para responder à questão inicialmente proposta, recorremos a uma revisão teórica sobre valor percebido. Segundo Zeithaml (1988) valor é um trade-off entre o que é dado (sacrifícios) e o que é recebido (benefícios) pelo consumidor. O componente de beneiícios inclui fundamentalmente atributos intrínsecos, extrínsecos e q•Jalidade percebida. O componente de sacrifícios inclui preço monetário e não monetário.

De forma semelhante Treacy e Wiersema (1998) apontam que valor para o consumidor é a soma dos benefícios recebidos num produto ou serviço incluindo os custos inco1 ridos para o adquirir. Nesta soma os benefícios contribuem positivamente enquanto os custos negativamente.

-Mazumdar (1983) fez contribuições relativas ao valor percebido pelo consumidor em novos prodiJtos, o que é importante para o presente estudo em pagamentos móveis (um serviço inovador, conforme Kalakota e Robinson, 2002). O referido autor basicamente ratificou o proposto por Zeithaml, e;úmpletando que o consumidor usa como referência produtos ou serviços já existentes para avaliar o valor dos novos.

Agarwal e Teas (2001) propuseram modelo de valor que considera além da qualidade e do sacrifício, os riscos percebidos IJelo consumidor (risco de desempenho e risco financeiro). Como veremos adiante (na seção 2.3) a inclusão do risco de desempenho no modelo de valor será oportuna para o serviço de pagamento móvel.

2.2 Marketing para produtos inovadores

Continuamos em nosso esforço teórico que nos auxilie atingir os objetivos propostos neste trabalho (na seção 1.2). Assim, utilizaremos outras contribuições teóricas relacionadas a Marketing e tec:10logia, além daquelas referentes a valor percebido. Uma· delas foi elaborada recentemente por. Parasuraman e Colby (2001) e propõe teoria de Marketing para produtos ou serviços inovadores, (entendidos como produtos ou serviços com caráter inovador grande conteúdo tecnológico. Por exemplo, o comércio eletrônico ou alimentos transgênicos).

Outra contribuição importante é aquela dada por McKenna (2002) também relativa à Marketing e tecnologia, também considerada na presente dissertação.

Como abordaremos em detalhes no item 2.3 deste trabalho, o pagamento móvel é um serviço baseado em grande j,-,fra-estrutura tecnológica e que depende da aceitação e disposição do consumidor em utilizar a referida tecnologia. Tal tecnologia é expressa tanto pelo aparelho (ou terminal) em si quanto pela rede de-telecomunicação necessária.

A seguir faremos revisão teórica sobre os princípios, conceitos e dinâmica de Marketing para produtos inovadores. Ao final, sintetizaremos os aspectos relevantes destas proposições para os objetivos do presente trabalho.

2.2.1 Conceitos e princípios

Segundo os referidos autores:

"O aprendizado combinado de nossa experiência em pesquisa e em consultoria sugere que o comportamento dos consumidores em relação à tecnologia de ponta difere de forma significativa daquele relacionad·) às ofertas convencionais." (2001, p.7).

Após ampla pesquisa mencionada, e identificando carência de diretrizes sólidas baseadas em pesquisas que embasassem o Marketing para produtos baseados em tecnologia , Parasuraman e Colby publicaram trabalho sobre o tema. As principais contribuições desses autores serão abaixo detalhadas.

Segundo Parasuraman e Colby (2001) o Marketing para produtos inovadores:

"é a ciência e prática de comercializar os produtos e serviços que são inovadores e de alta tecnologia, assunto de grande interesse numa época que é marcada po; uma explosão de inovações . O Marketing para produtos inovadores deve ser considerado um ramo da ciência do Marketing graças aos fatores críticos de sucesso singulares quando há tecnologia envolvida. Além -disso, os fatores que conduzem a relacionamentos satisfatórios com os clientes são diferentes quando há tecnologia envolvida. " ( p.17).

Como detalharemos em 2.3, o serviço de pagamento móvel envolve grande conteúdo tecnológico. Assim, quando tratamos da disposição de consumidores a utilizar o referido serviço devemos considerar a teoria de Marketing que considera substancialmente aspectos tecnológicos.

Parasuraman e Colby identificaram quatro princípios que definem o caráter exclusivo do Marketing para produtos inovadores que serão a seguir detalhados:

Princípio 1: a adoção de tecnologia é um princípio distinto

O comportamento do consumidor em relação a um ーイッ、オセッ@ ou serviço

defronta com produtos ou serviços de caráter tecnológico, um conjunto de crenças e valores emerge. Tais crenças incluem o otimismo a respeito da tecnologia, a tendência do consumidor inovar, o desconforto e a insegurança inerentes ao produto ou serviço tecnológico. Elas pesam menos na comercialização de um produto mais tradicional e de uso sacramentado como um carro. uma geladeira, um relógio , entre outros.

Notamos que a aplicação deste princípio tem vital importância para os objetivos do presente trabalho, uma vez que pretendemos avaliar se e como consumidores estão dispostos a utilizar aparelhos de telefonia móvel como meio de pagamento.

Princípio 2: as inovações de tecnologia exigem estratégias de Marketing diferentes

O Princípio 1 estabeleceu que a adoção de um produto ou serviços baseado em tecnologia é diferente daquela de um produto mais convencional. Conseqüentemente o projeto, o preço, a comunicação, a distribuição e a assistência técnica para um produto inovador diferem daqueles para produtos convencionais.

Relembramos que os objetivo do presente trabalho é clarificar como o consumidor percebe valor e está disposto a utilizar o serviço de pagamento móvel. Isto é o objetivo não inclui o estudo de estratégias de Marketing apropriadas ao serviço inovador de pagamento móvel. Assim, não nos aprofundaremos teoricamente nos elementos envolvidos diretamente em

estratégias de Marketing. ,

.

.,...,,Princípio 3: garantir a satisfação do cliente é um desafio maior para produto ou serviço baseado em tecnologia

Princípio 4: os mercados de tecnologia são regidos pela lei de massa crítica, em que freqüentemente o resultado é expressivo para quem é pioneiro

Como alertam Parasuraman e Colby (2001 ), em um mercado com produtos

G serviços de alto teor tecnoh)gico, é comum uma empresa atingir posição

dominante que 、jゥ」ゥャュ・セエ・@ é ameaçada até a chegada de uma nova tecnologia que substitui a anterior. A empresa dominante eng0le as concorrentes ou as relega a posição de nicho. A base desse processo são as economias de escala e . a propriedade de um padrão ou interconexão. Exemplos de empresas apresentados pelos referidos autores para este caso são a Microsoft com seu sistema operacional padronizado Windows e a A T& T que manteve o monopólio das telecomunicações até os anos 80.

De acordo com Parasuraman e Colby (2001) o esforço para entender o comportamento do cliente de tecnologia é o que primeiro deve ser feito quando tratamos de produtos ou serviços inovadores. Complementam os referidos autores:

"A lógica do primeiro princ1p1o foi verificada através de pesquisas com consumidores, incluindo trabalho efetuado pelos autores. O primeiro princípio fornece suporte à lógica dos subseqüentes: se o comportamento do consumidor é mesmo '.:mico, então o Marketing, a assistência técnica e o caminho para o sucesso também devem ser únicos."( p. 19).

Como mencionamos, para atingir os objetivos do presente trabalho, precisamos nos aprofundar nos ensinamentos do Princípio 1. Após anos de rigorosas pesquisas, os referidos autores estudaram o comportamento dos consumidores quando compram ou utilizam tecnologia. Para tanto propuseram o conceito de disposição à tecnologia (DT), que explica como as pessoas reagem às inovações tecnológicas.

r'

)

2.2.2 Disposição para tecnologia - DT

A disposição para tecnologia (DT) 1

, como proposto por Parasuraman e

Colby (2001), descreve o distinto processo comportamental subjacente à adoção de produtos e serviços baseados em tecnologia. A DT está diretamente· relacionada ao primeiro princípio do Marketing para produtos inovadores. Isto é, as crenças e os comportamentos dos consumidores quantG a produtos inovadores são substancialmente diferentes daqueles quando há produtos e serviços tradicionais.

Os referidos autores ressaltam:

"A disposição para tecnologia refere-se à propensão do consumidor para adotar e usar novas tecnologias com a finalidade de alcançar metas em casa e no trabalho." (Parasuraman e Colby, 2001, p. 25).

Tendo em vista a finalidade deste trabalho, destacamos ainda algumas observações importantes sobre a DT:

- Ela é pessoal, isto é, varia de indivíduo para indivíduo. Uma pessoa pode ser consumidora de uma nova tecnologia, mas sua adoção e o tipo de ações de Marketing apropriadas dependem do grau e da natureza da DT;

-eセ。@ é multifacetada, isto é, diferentes crenças e valores que podem até -ser contraditórios misturam-se para produzir a OT de uma pessoa.

Parasuraman

e

Colby (2001) ainda revelam:"A DT prevê e explica a resposta do consumidor para novas tecnologias. A DT prevê o percentual de adoção de novas セ@

tecnologias e também explica a maneira como são usadas. · ᄋセ@

Além disso, está associada ao grau de satisfação do cliente com a tecnologia e aos tipos de suporte exigidos." (p.26).

1 Traduzido pelo autor do termo original

Como exemplo de aplicação, os referidos autores sustentam que a DT

explica o recente crescimento exponencial em telefones celulares e no acesso à

Internet assim como os movimentos de protesto que tentam impedir a introdução de grãos geneticamente alterados.

Observamos ainda que os referidos autores realizaram exaustiva pesquisa

sobre crenças relacionadas à tecnologia nos Estados Unidos, a Pesquisa

Nacional sobre Disposição para Tecnologia (PNDT)2

, obtendo resultados

relevantes sobre a dinâmica do comércio eletrônico. Não é nosso objetivo no presente trabalho nos aprofundarmos em questões de comércio eletrônico. Entretanto tal pesquisa incluiu tópicos que permitiram os autores definir e

quantificar a DT e sua relação com os comportamentos relacionados à tecnologia.

Continuaremos nosso esforço teórico nos aprofundando no conceito de disposição para tecnologia, discutindo suas facetas e o que elas nos revelam.

2.2.3 O índice de disposição para tecnologia - IDT

Parasuramen e Colby propuseram o Índice de Disposição à Tecnologia

. ᄋᄋセ@

(IDT)3 como medida da disposição à tecnologia dos consumidores, baseados em

extensas pesquisas que realizaram.

Os referidos autores obtiveram evidências consistentes por meio de grupos de discussão de que consumidores podem ter simultaneamente crenças

favoráveis e desfavoráveis a respeito de tecnologia. Isto é, consumidores ーッ、・ュセL@

ser simultaneamente otimistas em relação à tecnologia e sentirem-se

desconfortáveis ou inseguros. Abaixo detalharemos as referidas crenças (2.2.4).

2 Traduzido pelo autor do termo original

National Tecchnology Readiness Survey

3

Traduzido pelo autor do termo original Technology Readiness lndex

I

' · I

Parasurarr.an e Colby (2001) complementam ainda:

"Emoora os sentimentos positivos e negativos a respeito de tecnologia possam coexistir, é provável que as pessoas variem em relação ao predomínio relativo dos rlois tipos de sentimentos." (p. 34).

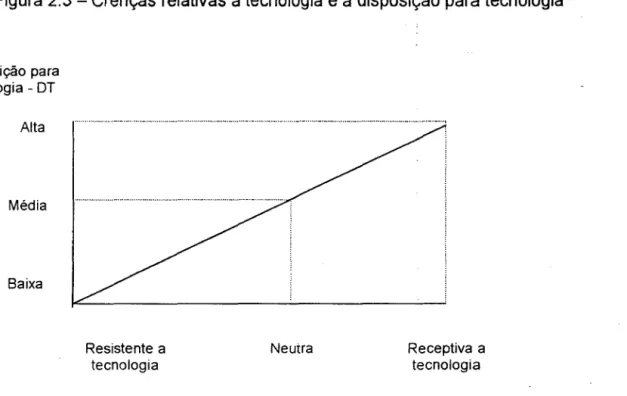

Os referidos autores propõe ainda classificar os consumidores numa escala contínua sobre crenÇãs para a tecnologia, refletida na figura exibida abaixo. Num extremo da escala estão os consumidores resistentes, no outro os receptivos. A posição do consumidor na escala determina a TRI do mesmo.

Figura 2.3- Cre11ças relativas à tecnologia e à disposição para tecnologia

Disposição para tecnologia - DT

Alta

Média

Baixa

Resistente a

tecnologia Neutra Receptiva a tecnologia

Fonte: Adaptado da Série Contínua de Crenças à Tecnologia - Marketing Para Produtos Inovadores, Parasuraman e Colby, 2001.

Parasuraman e Colby (2001) obtiveram método para determinar a DTI dé セ@ consumidores avaliando a reação de consumidores a 36 declarações relacionadas à tecnologia, as quais foram elaboradas com base nas referidas pesquisas que realizaram. Os autores repetiram em vários estudos a aplicação da DT para refinar e validar a escala que obtiveram. Alternativamente, os referidos autores propuseram versão reduzida do I DT com base a reações de

consumidores a 1 O declarações. Utilizaremos a versão reduzida do IDT, disponível para fins didáticos, para avaliar a disposição para tecnologia dos consumidores que entrevistaremos. Ainda com base em seus estudos Parasuraman e Colby elaboraram estrutura e composição da disposição para

エ・」ョッャッセセゥ。L@ fundamental para os objetivos exploratórios do presente trabalho e··

que detalharemos a seguir._

2.2.4 Composição da disposição para a tecnologia

Parasuraman e Colby (2001) constataram com base em suas referidas pesquisas que as diferentes crenças sobre tecnologia podem ser classificadas em quatro componentes básicos: OTIMISMO E CARÁTER INOVADOR que aumentam a disposição para tecnologia e DESCONFORTO e INSEGURANÇA que diminuem a mesma. A seguir trataremos de cada uma delas.

2.2.4.1 Otimismo

Parasuraman e Colby definem esta faceta da DT como uma visão positiva da tecnologia e a crença de que ela oferece às pessoas maior controle, flexibilidade e eficiência em suas vidas. Na pesquisa PNDT que realizaram, os referidos autores obtiveram resultados qüe fornecem pistas importantes para o presente estudo exploratório:

"Os consumidores mais idosos são mais céticos em relação

à tecnologia [ ... ] De modo geral, considerando as カゥウセs|@

positivas e negativas quanto ao otimismo sobre a tecnologia,

セNGB@

os consumidores mais jovens são mais positivos que os., · mais velhos em algumas facetas dessa dimensão. Os consumidores de ambos sexos têm visões semelhantes: ambas são positivas à respeito de tecnologia, mas com

reservas. Eles acreditam que é difícil eliminar

completamente o toque humano da prestação de serviços de

alta tecnologia."( Parasuraman e Colby, 2001, p.38). ·

32

Eventualmente poderemos observar em nosso estudo exploratório o referido comportamento dos consumidores a serem entrevistados.

2.2.4.2 Caráter Inovador

Segundo Parasuraman e Collby (2001) esta faceta da TR refer,e-se

à

tendência de ser pioneiro em tecnologia e líder de pensamento. Ela mensura a extensão de estar na vanguarda em termos de experimentação de novos produtos /serviços baseados em tecnologia.

Na pesquisa PNDT os autores concluíram as características principais dos

inovadores estão intensamente relacionada ao sexo e à idade. Os homens são os

primeiros a experimentar novas tecnologias, tendem a lidar sozinhos as mesmas e a dar conselhos. Além disso, 45% das pessoas na faixa dos 30 anos são líderes de pensamento e oferecem conselhos aos outros. Apenas 13% do grupo acima de 65 fazem o mesmo.

2.2.4.3 Desconforto

A faceta do desconforto é inibidora da TR e está relacionada

à

falta decontrole percebida sobre a tecnologia e ao sentimento de ter sido subjugado por ela. Tal faceta representa a extensão da paranóia das pessoas a respeito de produtos e serviços baseados em tecnologia, acreditando que eles tendem a ser excludentes e não inclusivos de todos os tipos de pessoas (Parasuraman e Colby, 2001).

Pela pesquisa PNDT os referidos autores concluíram que a falta de controle percebida sobre tecnologia ocorre mais freqüentemente entre mulheres e consumidores mais velhos. Os autores observaram ainda que existe um segmento considerável de consumidores que não sentem tanto desconforto em

visões ocorrem com maior freqüência entre consumidores do sexo masculino e mais jovens.

2.2.4.4 Insegurança

Parasuraman e Colby (2001) definiram a insegurança como desconfiança e ceticismo a respeito da capacidade da tecnologia em funcionar corretamente. Embora esteja associada à dimensão do desconforto, essa faceta

é

diferente pelo fato de focalizar aspectos específicos de transações baseadas em tecnologias e não a falta de capacidade do consumidor em lidar com tecnologia.Ainda com base na pesquisa PNDT, os referidos autores concluíram que:

"as visões ligadas à insegurança pouco variam entre os sexos e os grupos etários. A natureza aparentemente universal dessas opiniões soma-se

à

importância da insegurança como inibido r da disposição das pessoas para a tecnologia ... " ( Parasuraman e Colby, 2001, p. 45).Como veremos adiante quando tratarmos em detalhes do serviço de pagamento móvel, a insegurança será importante fator a considerar em nosso estudo exploratório.

2.2.4.5 A independência dos componentes

Parasuraman e Colby (2001) concluíram por extensas análises ・ウエ。エ■ウエゥ」。ウ⦅セ@

"A evidência de forte independência entre as facetas

contribuintes e inibidoras da TR é consistente com a noção ,

introduzida anteriormente, de que as pessoas podem abrigar simultaneamente crenças positivas e negativas sobre tecnologia." (2001, p.45).

2,2.5 As contribuições de McKenna

McKenna (2002) em trabaino recente também observou como o m。イォ・エゥョァセ@

de produtos e serviços sofreu influência da tecnologia. Ressalta o autor:

"[ ... ] se os profissionais de Marketing quiserem progredir e

sobreviver, devem desafiar suas atuais crenças e premissas. Os papéis e responsabilidades tradicionais na empresa

estão sendo reinventados à luz de オュ。セ@ infra-estrutura de

rede inteligente compartilhada, e enquanto o Marketing evolui, os acontecimentos de mercado , em geral , ocasionam uma mudança acelerada." ( p.11 ).

Sobre a tecnologia como agente de mudanças o referido autor considera

que a mesma é o maior catalisador de mudança no Marketing e que as inovações

tecnológicas tiveram efeito avassalador sobre a vida das pessoas. (McKenna, 2002).

McKenna considera que o consumidor moderno està inserido num contexto permeado pela tecnologia e atua com base em preferências auto-determinadas. Tais preferências são:

a) Escolha - a capacidade do consumidor escolher entre variados produtos

---"'

e serviços, o que é impulsionado entre outros pela tecnologia. McKenna ·

defende que a escolha está sendo mais valorizada pelo consumidor do" ··

\ .

que

a

marca de um produto ou serviço;r·\

'I

b) Preço - no sentido lato da palavra, mas ressaltando que as empresas ·

terão que comprar seus clientes devido à acirrada concorrência pela

セGエャェ@

preferência do consumidor;

l '1 ) '

I

\

. c) Novidades - relacionadas ao fato de que o progresso tecnológico cria no consumidor a expectativa de que produtos e serviços novos que serão lançados serão melhores e mais baratos do que os já comercializados. Isto é , os lançame11tos contínuos alimentam o sistema de preferência do-consumidor que procura novidades;

d) Simplicidade - que se refere ao fato do consumidor ansiar por simplicidade na utilização de produtos e serviços. Isto é , simplicidade refere-se à utilização destes últimos de forma eficiente em suas vidas;

e) Rapidez ou velocidade - que se refere a ansiedade do consumioor em resolver seus problema com rapidez, dispensando o menor tempo possível.;

f) Confiança. McKenna divide confiança em componentes de segurança e privacidade e defende que a primeira não é apenas um importante atributo em relacionamentos, mas também deve prevalecer em relação às coisas inanimadas. Segundo o referido autor, os consumidores parecem sentir que segurança e privacidade são atributos embutidos e esperados em produtos e serviços;

A seguir faremos um paralelo entre as componentes da disposição para tecnologia de Parasuraman e Colby (otimismo, caráter inovador e insegurança) e as preferências propostas por McKenna:

A) Otimismo

Como ressaltado acima, McKenna identificou a simplicidade como uma das preferências do consumidor moderno. A busca de simplicidade pelos consumidores, no conceito utilizado pelo autor, está relacionada à faceta 、セᄋ@

otimismo da disposição para tecnologia.

i':

36

Segundo McKenna (2002):

"Há um real anseio por simplicidade hoje em dia.[ ... ] Apesar de todas as tecnologias aparentemente eficientes que se supõe irão tomar sua vida mais simples e mais

agradável,-nossas vidas parecem repletas de 。セゥカゥ、。、・@ e a mais

simples das coisas parece complexa." ( p.145).

Além disso. McKenna apontou a velocidade como outra relevante -· preferência do consumidor moderno. A velocidade, na forma utilizada pelo autor,

também se relaciona

à

faceta de otimismo, isto é, em seu caráter de flexibilidadee eficiência:

8) Caráter Inovador

"A tecnologia diminui o tempo que se leva para conseguir e utilizar informações, tomar decisões e iniciar uma ação, alocar recursos e inovar praticamente do zero. Nós vivemos

num mundo em tempo real, sincronizado pela funcionalidade

dos computadores de alta velocidade capazes de assimilar informação e, ao mesmo tempo, responder virtualmente." (McKenna, 2001, p.149).

McKenna identificou as novidades como uma das preferências do consumidor modemo:

"Hoje, o progresso tecnológico traduz-se em novidade perpétua, alguma coisa que os consumidores e Wall Street chegaram a esperar.De fato, a novidade tomou-se lugar comum, não importa se você está falando de moda ou carros, calculadoras de bolso ou softwares. [ ... ] Todos os dias, os consumidores são bombardeados com anúncios, .

novos artigos, malas diretas, telefonemas e e-mails sobrá 'i

r

novos produtos. Os consumidores passaram .a esperar que . , Mセ@

aquilo que está chegando ao mercado no próximo mês será ' melhor e mais barato." (2001, p.144).

Novamente, a preferência por novidades do com.umidor de McKenna está

relacionada à faceta de caráter inovador do consumidor de Parasuraman e Colby. _ .... , --/

1

Ll-セ@

.J",

)

I

iセ@

Contudo, simultaneamente McKenna percebe que as reações dos consumidores não são uniformes em relação às inovações, o que também é capturado pelo conceito da disposição à tecnologia de Parasuraman e Colby.

C) Insegurança

McKenna observou que a segurança e privacidade como importantes anseios do consumidor moderno de forma semelhante ao qt.:e é capturado pela faceta de insegurança de Parasuraman e Colby.

Ressalta McKenna (2002):

-"Confiança não é simplesmente uma necessidade humana de construir um relacionamento; é um atributo que esperamos das coisas inanimadas também. [ ... ] À medida que a gente confia cada vez mais em máquinas e redes para manter relacionamentos comerciais, também cremos que os sistemas de conexão assegurarão a privacidade e a segurança. Embora essas inquietações sejam um tanto latentes nos negócios e no comércio ao consumidor a quebra de confiança eletrônica pode ter um impacto negativo muito grande no negócio"( p.151 ).

Observamos então como as proposições de Parasuraman e Colby (2001) e McKenna (2002) se relacionam, isto é, se reforçam. O consumidor moderno de McKenna, inserido num contexto de tecnologia, tem preferências semelhantes às facetas capturadas pela disposição para tecnologia (DT) de Parasuraman e

I·

Colby. O otimismo da DT está relacionado à simplicidade, velocidade e eficiênCia do consumidor de McKenna. De forma semelhante se relacionam tanto o caráter inovador da DT com a preferência por novidades, e a insegurança da DT e a segurança e privacidade do consumidor de McKenna.

Os autores parecem ter sob ângulos diferentes para a mesma realidade: o

.Jo

consumidor inserido num ambiente de tecnologia, ou em outras palavras , .em'\

'

contato com produtos e serviços de tecnologia. As contribuições de Parasuraman e Colby refletem uma análise específica sobre a disposição do consumidor para aderir e .utilizar tecnologias. As contribuições de Mckenna, fazem análise mais genérica a respeito da influência do ambiente de teor tecnológico sobre o cvnsumidor, o que é traduzido pelas referidas preferências auto-determinadas.

2.2.6 Conclusões sobre Marketi"g para produtos inovadores

Além da teoria de valor percebido (2.1 ), para fundamentar este trabalho recorremos a contribuições recentes de autores sobre Marketing para produtos inovadores e de tecnologia.

Segundo Parasuraman e Colby (2001 ), a adoção e utilização pelos

..

consumidores de produtos ou serviços baseados em tecnologia difere daquelas dos produtos tradicionais.

As principais forças que, segundo os referidos autores, impulsionam ou impedem a utilização de produtos inovadores são:

-Otimismo

- Caráter inovador - Desconforto - Insegurança

Parasuraman e Colby (2001) propuseram ainda o conceito de disposição para tecnologia (DT), que reflete a dinâmica de adoção e utilização pelos consum!dores de produtos inovadores, e o índice de disposição para tecnologia (IDT) que mensura a DT.

Reunimos também recentes contribuições de McKenna (2002) que reforçam o que foi proposto por Parasuraman e Colby (2001 ), sob perspectiy'a;.um ' \) \ ..

,

pouco diferente.

\

\I

)

J

I ,

Como trataremos adiante (na seção 2.3), o serviço de pagamento móvel é

de grande conteúdo tecnológico, e assim em nosso estudo exploratório será

importante aplicar os concéitos resgatados do Marketing para produtos

2.3. O serviço de pagamento móvel

Continuamos com nosso esforço teórico focalizando nesta seção o serviço de pagamento móvel. Abordaremos inicialmente o conceito de pagamento móvel,

a expansão de utilização de telefones celulares e meios de pagamento ・ャイセエイョゥ」ッウ@

no Brasil, e modelo básico do referido serviço que será explorado junto aos consumidores. Finalizaremos com proposta de modelo conceitual de avaliação do pagamento móvel.

2.3.1 O conceito de pagamento móvel

Kalakota e Robinson (2002) em recente trabalho ressaltam o seguinte

sobre empresas que oferecem serviços bancários móveis:

"Bancos ( ... ] estão dispondo aplicações móveis para que os clientes verifiquem saldos bancários e paguem contas quando em movimento. O mercado alvo para esses tipos de serviços são indivíduos ocupados que desejam flexibilidade para fazerem transações bancárias na hora em que quiserem. A proposição do valor: acesso remoto a saldos e transferências entre contas, transações de compensação, notificações e extratos de cartão de crédito e a capacidade

de pagar contas sem ter que se conectar à WEB. [ ... ] O

consumidor ocupado está buscando conveniência. Conveniência , entretanto signifi:a coisas diferentes para

pessoas diferentes. _ É relacionada com tempo, é

confiabilidade ou é facilidade de uso ? Fatores

sócio-econômicos, como estilo de vida, renda familiar, composição familiar e até educação , podem mudar a perspectiva de conveniência de uma pessoa. Por isso , antes de desenvolver uma solução, os bancos precisam identificar o que a palavra conveniência significa para seus clientes."(p.165).

Conforme consta no artigo MOBILE payments delivery made simp/e (2002)

destacamos:

"O pagamento móvel permite pagamento imediato a qualquer hora em qualquer lugar. Ele provê acesso direto a

contas correntes pessoais. É serviço conveniente pois

Considerando as contribuições mencionadas acima, identificamos que os consumidores procuram serviços de transferência entre contas e transações de compensação. Trata-se das transações de transferências entre contas bancárias ou de cartão de crédito, realizadas pelo consumidor.

Para os objetivos da presente dissertação, identificamos pagamento móvel como o pagamento realizado pelo consumidor utilizando seu telefone celular em uma loja, isto é, em ponto de venda do varejo. O pagamento poderá estar

relacionado a conta corrente bancária do consumidor ou à sun conta de cartão de

crédito. Em outras palavras, as compras realizadas pelo consumidor no varejo poderão ser pagas por débito em sua conta corrente ou na quitação de sua fatura de cartão de crédito.

A citação supra de Kalakota e Robinson contem aspectos importantes para os objetivos exploratórios do presente trabalho. Isto é, em nosso estudo com consumidores será importante avaliar a flexibilidade e a conveniência referidas. Consumidores realmente percebem flexibilidade e conveniência ao utilizarem

seus aparelhos de celulares para fazer pagamentos

?

Continuaremos nosso esforço teórico discorrendo sobre a evolução dos celulares e dos meios de pagamento no Brasil, para entendermos melhor o comportamento do consumidor em relação ao serviço.

2.3.2 A expansão dos celulares e dos pagamentos eletrônicos

Dois movimentos independentes das duas últimas décadas do século XX se combinam para oportunidades para pagamentos móveis no Brasil.

De um lado a crescente utilização de aparelhos móveis para a comunicação, notadamente os telefones celulares. No Brasil a telefonia celular

ganhou ゥューオャセッ@ com processos de liberalização no final da década de 90,

privatização da T clebrás resultou em novo incentivo à telefonia celular. De fato sobre o tema aponta Langaro (2001 ):

"No Brasil, a implantação do serviço (telefonia celular) deu-se a partir de 1990, deu-sendo operado pelas subsidiárias da Telebrás em caráter de monopólio até 1997 quando foram

、ゥウセイゥ「オ■、。ウ@ as primeiras licenças de telefonia móvel celular

á iniciativa privada ( Banda B)." (p 15 ).

Segundo dados da Agência Nacional de Telecomunicações (Anatel, 2002) o Brasil contava com 800 mil telefones celulares habilitados em 1994. No final de 2001, este número havia crescido a 28,7 milhões de aparelhos (um crescimento de 3387% em 7 anos).

Simultaneamente, observamos crescimento da utilização de meios de pagamentos eletrônicos (baseados na utilização de tecnologias de transmissão eletrônica de dados) no Brasil, como os cartões de crédito e débito. (Aibertin, 2000).

Aos poucos, o consumidor brasileiro habituou-se à utilização de cartões como meio de pagamento no varejo, vencendo as barreiras iniciais

à

confiabilidade, segurança, an mesmo tempo em que o varejo passou a aceitar maciçamente os cartões. De fato, aponta De Paula (2001 ):"os cartões ou dinheiro de plástico, como são chamados I já

ganharam a preferência dos consumidores na hora de passar pelo checkout. Segundo uma pesquisa realizada pela Fundação Instituto Administração da USP sobre a evolução das formas de pagamento nos supermercados do estado de São Paulo [, .. ] os cartões de crédito efetivaram-se como instrumentos nos supermercados sendo ar..eitos em 1 00% da àmostra. [ ... ] No mesmo período houve um expressivo aumento de 5,1% nas vendas com cartão de crédito I

De Paula (2001) ainda complementa:

"o sucesso dessa forma de pagamento (cartão de crédito) é atribuído às mudanças nos hábitos de pagamento da popularização do dinheiro de plástico também para as despesas do dia-a-dia [ ... ]" (p.20).

A referida autora relata ainda que empresas de vale alimentação estão migrando seus produtos de papel para o meio eletrônico, em função da maior segurança, controle, praticidade e agilidade.

A mobilidade proporcionada pelos telefones celulares aliada ao crescimento de utilização pelo consumidor de meios de pagamentos eletrônicos fez surgir o interesse em soluções para pagamentos pelo celular. De fato, segundo Kalakota e Robinson (2002):

"Mas hoje a indústria está mais ampla e mais saudável, graças à cinco acontecimentos principais: enormes avanços

na infra-estrutura, avanços em software, capital 。「オョ、。ョエ・セ@

um consumidor mais interessado e demandas crescentes de negócios em tempo real. Os participantes não são mais os geeks (especialistas em informática) e os primeiros adotantes: eles incluem a grande maioria dos usuários e esses estão exigindo mobilidade. Mobilidade significa acesso totalmente portátil em tempo real aos mesmos recursos e ferramentas de informação que, até recentemente, somente eram acessíveis pelo computador desktop, na mesa de trabalho" ( p.16 ).

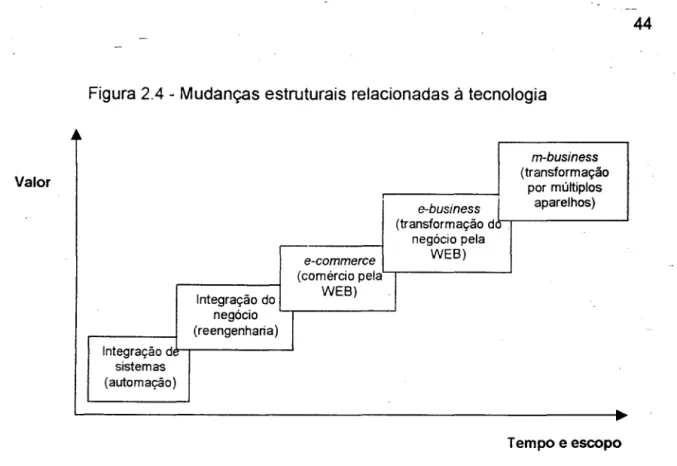

Ainda segundo os autores, houve cinco mudanças estruturais em seqüência no ambiente empresarial, relacionadas à tecnologia, nas duas últimas décadas. Tais mudanças estão diagramadas na figura seguinte. Observamos que

a mais recente delas é o m-business, identificada como negócios móveis.

Figura 2.4 - Mudanças estruturais relacionadas à tecnologia

m-business

Valor (transformação por múltiplos

e-business aparelhos)

(transformação d negócio pela

e-commerce WEB)

(comércio pela

I

Integração do WEB) .

negócio

I

(reengenharia) Integração d

sistemas (automação)

Tempo e escopo

Fonte: Adaptado do Modelo de Evolução do Mercado - M-Business, Tecnologia móvel e estratégia de negócios, Kalakota e Robinson, 2002.

As duas primeiras mudanças apontadas no diagrama, a integração dos sistemas e a reengenharia dos negócios, demandaram importante reorganização interna da empresa. Desde 1995 , houve três mudanças sucessivas e rápidas, as

. ·.

quais não se restringiram aos limites das empresas , mas sim os alteraram . São

elas: e-commerce, e-business e m-business .

Sobre o tema complementam Kalakota e Robinson (2002):

"O e-commerce (comércio eletrônico) teve um impacto

tremendo na maneira das empresas interagirem com seus

clientes. O e-business (negócios eletrônicos) teve ゥュー。」エセ⦅@

semelhante no lado do fornecedor e do colaborador. Como

é ·

muito cedo para afirmar definitivamente , podemos apenas

especular que o m-business (negócios móveis) terá ainda

mais impacto pois seus tentáculos se espalham por toda

parte. O m-business é singular , pois seus efeitos serão

Como mencionado no item 2.3.1 supra , o pagamento móvel está incluindo no conjunto dos negócios móveis mencionados por Kalakota e Robinson (2002). Não é escopo do presente trabalho o detalhamento de cada mudança mencionada e de sua dinâmica. Por outro lado, é importante fixarmos que Ç>

pagamento móvel é serviço cor l alto teor tecnológico, seja pela infra-estrutura de

comunicação, seja pelo próprio aparelho telefônico ou pelas aplicações que possam ser programadas nele

Observamos então a crescente utilização dos meios eletrônicos de pagamento e dos telefones celulares no Brasil. Auxiliados por Kalakota e Robinson confirmarmos que o consumidor tem procurado a mobilidade em negócios , e que o pagamento móvel envolve grande conteúdo tecnológico e está no escopo de importantes mudanças que ocorrem no mercado.

2.3.3 Modelo de pagamento móvel

Vamos prosseguir em nosso esforço teórico, apresentando modelo básico de pagamento móvel para ser avaliado em nosso estudo exploratório.

Para tratarmos do modelo básico de pagamento móvel, iremos nos basear em contribuições recentes de Datta et a/. (2001) e de Buhan et a/ (2002) que sistematizaram e sintetizaram os modelos existentes.

Segundo Datta et a/. (2001 ):

"O comerciante solicita o número de telefone do consumidor e faz uma ligação telefônica à central processadora do pagamt::nto informando o telefone do consumidor e o カ。ャッイMセ Q@

da transação. Quando a central recebe confirmação por uma chamada (ou serviço de mensagem do tipo Short Message-SMS) ao consumidor, recursos são transferidos da conta do ..._ __ . consumidor à do comerciante. O consumidor não necessita de cartão de débito ou de crédito apenas de um aparelho portátil ( celu1ar) que seja carregado com dispositivo de identificação e de segurança." (p. 7 4 ) . trad. por \'

セセ@

•

/ . /

v

n

Buhan e seus colaboradores identificaram os principais participantes no serviço de pagamentos móveis:

- O provedor de conteúdo, empresa que vende conteúdo físico ou eletrônico , produtos ou serviços. Por exemplc· , uma loja de artigos esportivos;

- O provedor de autentic<>:ção , empresa que realiza a autenticação, a_ autorização e a liquidação financeira (compensação) da transação. Por exemplo, empresas de telecomunicações, bancos e administradoras de cartão de crédito;

- O processador do pagamento , empresa responsável pelo processo de pagamento em si, pelo transporte eletrônico de informações do dispositivo móvel até o provedor de autenticação. Tais empresas podem agregar serviços acessórios ao pagamento em si, como por exemplo armazenar e disponibilizar o histórico de pagamentos ao consumidor. Além disso o processador é geralmente responsável por operacionalizar a divisão de recitas provenientes do serviço. Esse papel pode ser desempenhado novamente por empresas de telecomunicações bancos ou administradoras de cartão de crédito;

-O consumidor que possui um aparelho de comunicação móvel (celular) e que no momento do pagamento está comprando produto ou serviço do provedor de conteúdo.

Buhan

et

a/. (2002) apontam ainda as principias fases do pagamento móvel : cadastramento, transação, liquidação financeiraNo cadastramento o consumidor abre uma conta junto ao processador do pagamento para possibilitar um pagamento por um meio específico, como 」。イエセッ@

de crédito ou débito em conta corrente. Nessa fase o processador requer confirmação do provedor de autenticação que mantêm relacionamento com o consumidor.

'

i

;

A fase de transação é constituída basicamente pelos seguintes etapas,

segl.lndo Buhan

et

a/. (2002) :1. O consumidor afirma seu desejo de comprar algum conteúdo (produto I

serviço) . Isto pode acontecer pelo pressionamento de alguma tecla-específica em seu aparelho móvel, pelo envio de uma mensagem ao processador do pagamento, ou por manifestação verbal áu consumidor junto ao provedor de conteúdo;

2. O provedor de conteúdo faz pedido de compra ao processador do pagamento;

3. O processador do pagamento requer autenticação e a autorização do provedor de autenticação. Os dados para autenticação são capturados eletronicamente no aparelho móvel do consumidor;

4. O processador do pagamento informa ao provedor de conteúdo sobre o-sucesso do pedido de compra

5. O provedor de conteúdo finaliza a negociação com o consumidor e entrega o conteúdo (produto/serviço).

Na fase de liquidação financeira ocorre a troca de fundos (valores financeiros) entre o consumidor e o provedor de conteúdo. Normalmente ocorre a cobrança do serviço de pagamento, sendo o processador de pagamento responsável pela distribuição de receitas entre os participantes , quando for o caso. A operacionalização da liquidação financeira depende de ação conjunta do

.

'

processador do pagamento e·do provedor de autenticação. ( Buhan

et

a/, 2002). ᄋMセI⦅@ .·rli' Com base nas contribuições dos autores supracitados, sintetizamos abaixo o rnodelo de pagamentos móveis a ser avaliado em nossa pesquisa exploratória:;)'