CURSO DE MESTRADO EXECUTIVO

UMA ALTERNATIVA DE ANÁLISE DE

VIABILIDADE PARA AS

SIDERÚRGICAS BRASILEIRAS

DISSERTAÇÃO APRESENTADA À ESCOLA BRASILEIRA DE ADMINISTRAÇÃO PÚBLICA E DE EMPRESAS PARA OBTENÇÃO DO GRAU DE MESTRE

KIYOSHI KOMAMURA

CENTRO DE FORMAÇÃO ACADÊMICA E PESQUISA CURSO DE MESTRADO EXECUTIVO

E

TÍTULO

UMA ALTERNATIVA DE ANÁLISE DE VIABILIDADE

P ARA AS SIDERÚRGICAS BRASILEIRAS

DISSERTAÇÃO DE MESTRADO APRESENTADA POR:

KIYOSHI KOMAMURA

APROV ADO EM

()~

/04 /

2

OI))SSÃO EXAMINADORA

É CARLOS FRANCO DE ABREU FILHO OUTOR EM ENGENHARIA DA PRODUÇÃO

Dedico este trabalho a Atsuko, minha mulher, pela compreensão e incentivo e em especial aos

AGRADECIMENTOS

Os meus sinceros agradecimentos ao meu orientador, professor José Carlos Franco de Abreu

Filho, pela oportunidade de conhecer um novo horizonte de conhecimentos. Ao mesmo tempo,

reitero o meu profundo respeito pelo seu acompanhamento permanente, sugestões e críticas,

sempre oportunas e construtivas. Os agradecimentos são estendidos aos membros da banca

examinadora, professores Istvan Karoly Kasznar e Rogério Sobreira, pelos apoios inestimáveis

que a mim foram oferecidos no desenvolvimento da dissertação.

Os agradecimentos são também estendidos aos meus colegas do setor siderúrgico, pelas sugestões

e suportes que me ofereceram durante a pesquisa e elaboração da dissertação.

Um especial agradecimento ao Fumio Sudo e Tetsuo Yamamoto pelo inestimável incentivo, o

qual sem este, a concretização desta dissertação não seria possível.

Não poderia deixar de agradecer aos meus colegas do curso de mestrado, em especial ao Gustavo

Guberman de Andrade e ao Rogério de Mattos Dias, pela confiança, lealdade e motivação que

sempre me transmitiram no decorrer do curso.

Por fim, a Atsuko minha mulher e aos meus filhos Yuka e Takaaki, pela paciência, compreensão,

Sumário

Lista de figuras, tabelas e quadros ... vi

1- INRODUÇÃO ... 1

2- CARACTERÍSTICAS DO SETOR SIDERÚRGICO ... 5

o

que é siderurgia ... 5As características do investimento em instalações siderúrgicas ... 8

Fatores a considerar na análise de viabilidade de um investimento siderúrgico ... 9

3- PRINCÍPIOS E CRITÉRIOS DO VPL (tradicional) E TOR ... !! Valor Presente Líquido (VPL) ... 11

Teoria das Opções Reais (TOR) ... 12

A idéia Básica ... 12

Avaliação dos Ativos Derivados pela TOR. ... 15

A Fórmula de Black e Scholes para Precificação de Opções ... 16

A Fórmula Binomial para Precificaçãode Opções ... 17

Exemplo Numérico: Modelo Binomial e Modelo Black e Scholes ... .21

Pontos Chaves da Escolha do Método ... .22

4-DESENVOL VIMENTO DO MODELO (TOR) ... .24

Linha Básica ... 24

Modelo para o valor da opção de compra ... .26

Modelo com a opção de abandono ... 27

5- EXEMPLOS NÚMERICOS DA APLICAÇÃO DO TOR EM PROJETOS SIDERÚRUGICOS ... 28

As Situações ... 28

Valor da Opção de Compra ... 46

Modelo Binomial com Abandono de Projeto ... .47

Valor Próprio do Projeto ... 48

Estudo de Sensibilidade com o TOR ... 51

Estudo através do Método FCD (VPL tradicional) ... 53

Notas e Conclusões do Exemplo Numérico ... 54

6- CONCLUSÕES ... 56

FIGURAS

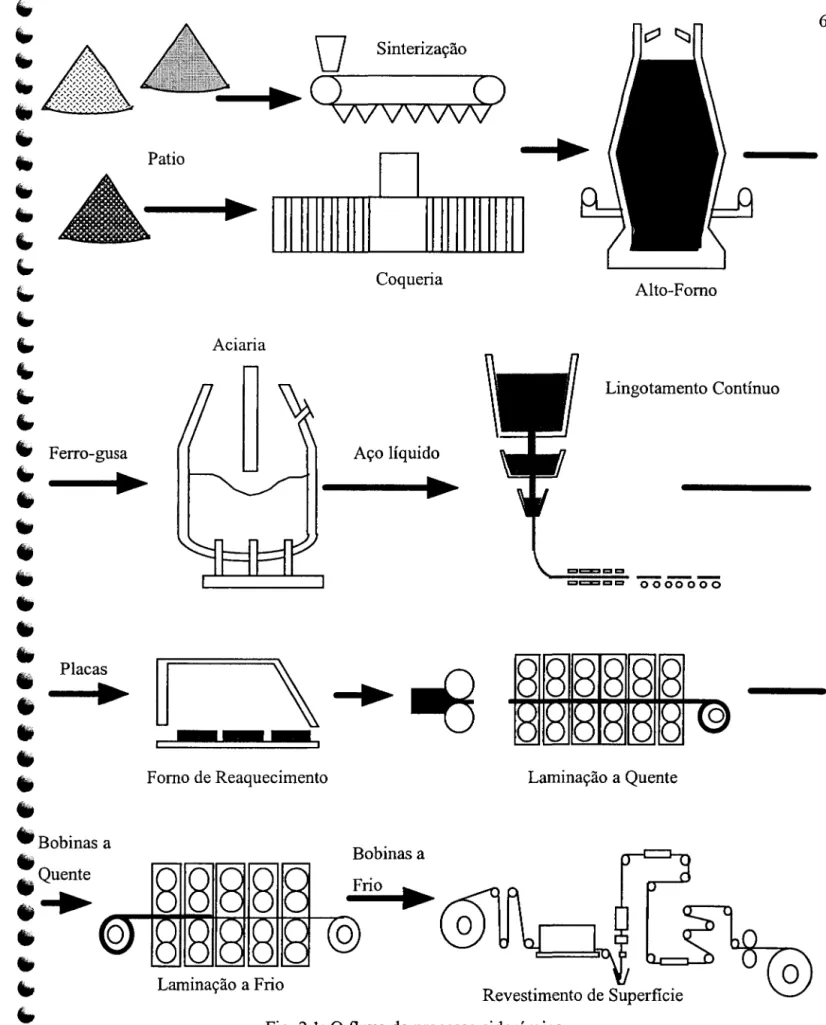

2.1: Fluxo do processo siderúrgico ... 6

3.1: Ilustrativo sobre o conceito de VPL expandido ... 13

3.2: A influência do valor de opção real na avaliação de um projeto ... 14

3.3: Relação de incerteza com o valor do proj eto ... 14

3.4: A oscilação do preço das ações no intervalo ~t em um modelo binomial.. ... 17

5.1: Resultados da análise de sensibilidade ... 51

TABELAS

2.1: Investimento de instalações em usinas siderúrgicas integradas ... 83.1: Comparativo entre o Modelo Binomial e o Modelo Black e Scholes ... 22

5.1: Resumo dos resultados de cálculos através da aplicação da TOR. ... 29

QUADROS

5.1: Aplicação da TOR para a Situação 1.. ... 305.2: Aplicação da TOR para a Situação 2 ... .34

5.3: Aplicação da TOR para a Situação 3 ... .38

5.4: Aplicação da TOR para a Situação 4 ... .42

RESUMO

Este estudo tem por objetivo demonstrar a eficácia da aplicação da Teoria das Opções Reais

em empresas siderúrgicas brasileiras. Para tal fim, os seguintes itens são introduzidos e

discutidos nesta dissertação:

(a) Princípios e critérios da Teoria das Opções Reais e do tradicional método de análise por

Fluxo de Caixa Descontados.

(b) Características de um investimento siderúrgico.

(c) Desenvolvimento do modelo binomial para a aplicação da Teoria das Opções Reais.

(d) Exemplos numéricos demonstrando o potencial da Teoria das Opções Reais.

o

estudo conclui que a Teoria das Opções Reais é perfeitamente aplicável em casos desiderurgia, e que este método amplia e flexibiliza as decisões administrativas em comparação ao

ABSTRACT

This study analysies the efficience of Real Options Theory application on Brazilian steel

making companies. For this end, the items below are introduced and discussed in this

dissertation:

(a) PrincipIes and criterions ofthe Real Options Theory and ofthe tradicional Descounted Cash

Flow method.

(b) Characteristics of steel making investments.

(c) Development ofbinomial model for Real Options Theory's applications.

(d) Numeric examples introducing the potential ofReal Options Theory.

This study concludes that the Real Options Theory is perfect1y applicables for steel

making investment analysies. And, from this method, the flexibility and ampliation on

administration decision is obtained when compared with traditional Descounted Cash Flow

1 -

Introdução

Esta dissertação visa oferecer uma alternativa de análise de avaliação da viabilidade de

projetos siderúrgicos no Brasil, no sentido de atender o setor que se encontra em um novo cenário

de investimentos.

Em geral, para análise de projetos siderúrgicos no Brasil, tradicionalmente são utilizados

o método VPL com algumas improvisações de simulação. Ao mesmo tempo, como descrito por

Germano Mendes de Paula no jornal Valor, os investimentos futuros da siderurgia brasileira são

vultosos para ampliar, dobrar ou triplicar a escala de produção e não mais ganhos marginais

oriundos dos programas de modernização tecnológica (Valor, Especial Siderurgia: 2001).

Considerando o setor siderúrgico brasileiro, dentro destes dez anos após o início da sua

privatização, os investimentos até hoje realizados estão mais concentrados na modernização para

o aumento de competitividade e valor agregado de seus produtos (IBS, 2001: 1). Isto é, os

resultados dos investimentos realizados não recebem grandes influências das incertezas como

num caso de ampliação de suas capacidades e conquista de novos mercados . Pois, como a base é

meramente as melhorias de custos e valores agregados de produtos, a análise pelo método do

Valor Presente Líquido (VPL) tradicional corresponderia às necessidades para a avaliação ou

decisão de um projeto.

Entretanto, concretizado a modernização das siderúrgicas brasileiras, o próximo passo

natural seria a sua expansão. Cabe discutir para o momento, para este novo intuito, se o método

tradicional atende suficientemente uma análise e tomada de decisão de um projeto. Em outras

palavras, o próximo passo visado pelas siderúrgicas brasileiras requer ampliação de capacidades

e conquistas de mercados, onde as incertezas que envolvem a análise de projeto são

consideravelmente amplas em relação aos projetos anteriores. Cabe discutir, qUaiS senam as

alternativas de análise, para atender de modo efetivo, à avaliação da viabilidade de um projeto

siderúrgico no Brasil neste novo cenário que ele se encontra.

Em resumo, fica a questão: Não existe uma alternativa de avaliação da viabilidade de um

Para responder a esta questão, antes devemos entender que para uma avaliação de um

investimento, em princípio podemos diferenciar os métodos avaliação em dois tipos: avaliação

através de valores relativos e valores específicos. A avaliação através de valores relativos seria

um comparativo com os investimentos similares existentes para "sondar" o valor apropriado.

Neste caso, seriam necessários indicadores padrões como taxa de ganho por ação, valor do

mercado, etc. A avaliação através de valores específicos, baseado em um cenário futuro, projeta o

fluxo de caixa que o investimento deve adquirir. E com o Valor Presente (VP) deste fluxo de

caixa identifica o valor do investimento. São os casos de VPL tradicional e Teoria das Opções

Reais (TOR).

Ressalta-se que em uma avaliação de projeto através de valores específicos, um ponto

chave é como introduzir informações qualitativas na execução desta. Isto é, tentar na medida do

possível, o máximo para refletir diretamente na avaliação as perspectivas de mudança do fluxos

de caixa no decorrer do tempo. Para projetos que não possuem exemplos históricos, onde se

possa fazer um comparativo ou um estudo de relação, a avaliação através de valores específicos

exibe o seu potencial. No que se toca a melhorar a confiabilidade neste tipo de método de

avaliação, dois pontos são básicos: o primeiro é planificação do cenário, o segundo é a escolha da

ferramenta adequada para a analisar a viabilidade. Vale ressaltar que quanto mais incertezas tiver

o futuro do projeto, cresce a necessidade de introduzir as análise no aspecto da "probabilidade de

tendência" e dispersão.

O setor siderúrgico brasileiro, caso opte para os caminhos de investimentos onde se

convergem para a expansão de capacidade e conquista de mercados, necessitará a ele reavaliar os

seus métodos de avaliação de viabilidade de projetos que até então tem utilizado. Fatores que até

então não possuíam um peso considerável na avaliação, entram em cena com influências que não

podem ser desprezados. Portanto, com as mudanças das premissas, é natural que se reavalie as

regras ou métodos utilizados até o presente momento.

Com estas mudanças de premissas, é requerido o melhor modelo para avaliar um projeto

dentro da realidade do mercado. Para este fim, nasce a necessidade de fazer um estudo sobre os

métodos hoje existentes e reconhecidos no mercado internacional, e ajusta-las no contexto que

Este propósito não só proporciona a melhor alternativa de avaliação para os empresários

das siderúrgicas, mas também, proporciona ao mesmo tempo, um instrumento que é convincente

e aceito pela comunidade financeira (já que na maiorias dos investimentos requer

financiamentos).

A Teoria das Opções Reais apresenta-se como um instrumento de avaliação que enfatiza a

incerteza, focando a sua natureza e implicações. Dixit e Pindyck (1994: 4), enfatizam três

características básicas na avaliação de um investimento segundo o modelo de opções reais como

seguem:

-+

Irreversibilidade-+

Timing-+

IncertezaAo contrário do VPL tradicional, onde as decisões gerenciais são consideradas estáticas, sem

possibilidades de flexibilidade gerencial e onde o cenário futuro é assumida como fixo (a taxa de

desconto é assumida como conhecida e constante ao longo do tempo), estas características levam

a Teoria das Opções Reais introduzir as flexibilidades administrativas nas decisões. Neste

sentido, a utilização das Teoria das Opções Reais , comparada à técnica do VPL tradicional ,

permite ampliar o campo de análise de viabilidade de investimentos. E essa ampliação no campo

da análise possibilita ao administrador obter opções de flexibilidades operacionais e financeiras,

assim sendo ter os direitos de decisão, sem obrigações correspondentes, visando melhores

resultados futuros.

Para analisar o potencial da aplicação da Teoria das Opções Reais, a estrutura da

dissertação segue a seguinte seqüência:

Apresentação das principais características do setor siderúrgico

• Identificação dos princípios e critérios do TOR

• Desenvolvimento do modelo de TOR para aplicação em projetos siderúrgicos no

• Exemplo numérico da aplicação do TOR em um projeto siderúrgico

•

(Analise dos efeitos das diferenças de resultados entre VPL (tradicional) e TOR e os

seus reflexos nas decisões)

2 - CARACTERÍSTICAS DO SETOR SIDERÚRGICO

o

que é siderurgiaA siderurgia é um meio de transfonnação industrial que parte do minério de ferro e se

finaliza na obtenção de produtos de aço. A fabricação do aço compreende o aproveitamento do

ferro, contido nesse minério, o qual é liquidificado para a eliminação dos elementos químicos

indesejáveis e para a adição de elementos químicos que tomam possíveis a obtenção das

propriedades desejadas no produto. Basicamente, os elementos químicos do aço são definidas

antes da solidificação. Após a solidificação, o aço é trabalhado mecânica e ténnicamente para

dimensionar na fonna requerida. Adquirida a sua forma, dependendo do produto são feitos os

revestimentos superficiais necessários para atender certas características específicas.

A figura 2.1 ilustra os componentes de uma usina siderúrgica integrada (a coque) para

produção de produtos planos. De um modo geral, como ilustrado na figura 2.1, o processo de

produção de aço pode ser dividido nas seguintes etapas:

(a) Preparação do minério de ferro e carvão

Pátio de minério de ferro e carvão: Local onde são estocados os fino e os granulados de

minério de ferro e carvão. Os quais posterionnente são manuseadas para a sinterização e

coqueificação.

Sinterização: Os finos de minério de ferro misturados aos fundentes e aos finos de coque são

aquecidos por um fomo provocando uma fusão incipiente. Neste processo são obtidos o

aglomeramentos dos finos de minério de ferro.

Coqueria: O carvão é depositado nos fomos de coque para o aquecimento e através deste

processo se destila e evapora os componentes voláteis do carvão. Como resultado se obtêm

"

..

'"

fi,

EA

"

V

Sinterização----I.~

(

<IV

vvvvf)

... Patio

.---"

...

"

'-

-.

...

"

"

...

"

" Ferro-gusa~

..

"

.,

"

"

"

..

•

•

..

Placas•

•

.,

.,

"Bobinas a

.,

• Quente

..

.

•

"

..

..

"

..

"

"

"

"

Aciaria

\

Fomo de ReaquecimentoLaminação a Frio

Coqueria Aço líquido Bobinas a Frio

•

•

Alto-Fomo Lingotamento ContínuoLaminação a Quente

Fig. 2.1: O fluxo do processo siderúrgico

(b) Redução do minério de ferro

Alto-Fomo: É a unidade que produz o ferro-guza, a partir do minério de ferro (granulado), do

sínter, do coque e do carvão pulverizado. O coque e o carvão são as fontes de calor para a

liquefação e redução do minério de ferro. Ainda neste estágio, o produto do alto-fomo que é

denominado ferro-guza, contém um teor elevado de carbono, silício, enxofre e fósforo, etc.,

o que o deixa distante de apresentar qualidades mais importantes que universalizaram o uso

do aço.

(c) Refino e lingotamento

Aciaria: O ferro-gusa líquido é levado para a aciaria para ser convertido em aço, mediante a

redução de teores excessivos de impurezas e adição de elementos de ligas para obtenção das

propriedades desejadas.

Lingotamento contínuo: Nesta unidade o aço líquido proveniente da aciaria é transformado

em placas sólidas de aço, em dimensões apropriadas para o subseqüente processo de

conformação mecânica.

(d) Conformação mecânica

Laminação a quente: As placas de aço são aquecidas em um fomo para uma temperatura onde

o material se encontra mais plástico e portanto mais fácil de ser conformado. Após o

aquecimento, através da compressão de cilindros, a placa de aço é para redução da sua

espessura e ajustamento da sua largura. Neste processo o aço já se encontra em forma de

chapas.

Laminação a frio: Os mesmos princípios da laminação a quente são aplicados nesta unidade,

exceto pelo fato de que a conformação mecânica das chapas através dos cilindros se faz a

das chapas laminadas a quente, e ao mesmo tempo, conferir melhor qualidade superficial e

propriedades mecânicas adequadas ao seu melhor uso.

(e) Revestimento de superficie

Linha de revestimento: Após a laminação (em geral para laminados a frio), dependendo do

uso específico do aço, as chapas podem ser revestidas com camadas metálicas como zinco,

cromo e estanho.

Ressalta-se que nos processos de lingotamento contínuo, laminação a quente, laminação a

frio e revestimento temos seqüencialmente como produto: placas, bobinas e chapas a quente,

bobinas e chapas finas a frio, bobinas e folhas revestidas.

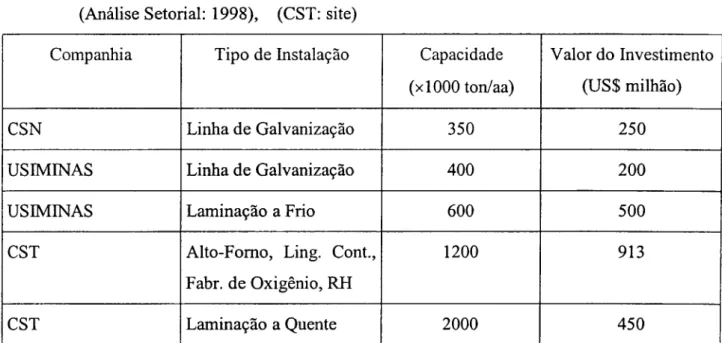

As características do investimento em instalações siderúrgicas

Em geral, um projeto de instalações em usinas siderúrgicas integradas requer escala de

produção. Como mostrado na tabela 2.1, em conseqüência da capacidade de produção exigida, o

valor do investimento fica em uma escala de centenas de milhões de dólares.

Tab. 2.1: Investimentos de instalações em usinas siderúrgicas integradas

(Análise Setorial: 1998), (CST: site)

Companhia Tipo de Instalação Capacidade

(xl000 tonlaa)

CSN Linha de Galvanização 350

USIMINAS Linha de Galvanização 400

USIMINAS Laminação a Frio 600

CST Alto-Fomo, Ling. Cont., 1200

Fabr. de Oxigênio, RH

CST Laminação a Quente 2000

Valor do Investimento

(US$ milhão)

250

200

500

913

As construções destas instalações duram em geral entre 2 a 3 anos, e possuem como perfil básico

de seqüências as seguintes etapas:

(a) Estudo e Planejamento tecnológico e financeiro

(b) Contratação de fornecedores e detalhamento do projeto

(c) Obras civis e metálicas

(d) Instalação de equipamentos mecânicos

(e) Instalação de equipamentos elétricos e instrumentação

(f) Teste

(g) Início das operações

Fatores a considerar na análise de viabilidade de um investimento siderúrgico

Em uma usina siderúrgica integrada, se não houver nenhuma mudança drástica nos custos

fixos, por exemplo como uma introdução de uma nova tecnologia ou projeto, a margem de lucro

na venda dos produtos siderúrgicos está relacionada diretamente com os preços de venda dos

produtos e com os custos das matéria-prima.

Entretanto, no caso de uma mudança drástica é necessário verificar toda a sinergia que

este provoca nos custos fixos. Isto é, para as análises de fluxo de caixa livre, recomenda-se não

estudar isoladamente a introdução de uma nova tecnologia ou projeto. A prática nos recomenda

obter as informações através da diferença de fluxo de caixa livre total da empresa (entre não

executar e executar a introdução). Esta forma, além de nos dar o valor da empresa com as

mudanças, engloba toda a sinergia que uma nova tecnologia ou projeto pode provocar na usina. A

fórmula simplificada seria como segue:

Fp=Fm-Fo

Fp: Fluxo de caixa livre da introdução de uma nova tecnologia ou projeto

Fo: Fluxo de caixa livre da empresa sem nenhuma mudança (status quo)

Definida as características do setor siderúrgico, cabe discutir as "ferramentas" para à

análise de um investimento no setor. Como descrito na introdução, o cenário futuro para as

siderúrgicas brasileiras requer uma reavaliação dos métodos para análise de viabilidade dos

investimentos. Para este fim, serão discutidos nos capítulos seguintes, uma alternativa de método

3 -

PRINCÍPIOS E CRITÉRIOS DO VPL (tradicional) E TOR

Valor Presente Líquido (VPL)

É o método de análise mais popular para estimar o valor de um projeto. Também

conhecido como método Fluxos de Caixa Descontado (FCD), consiste em obter o valor presente

(VP) de um projeto através da aplicação do desconto do custo de capital (taxa de desconto) dos

fluxos de caixa livre (FCL) estimada para cada ano do projeto. A viabilidade de um projeto é

analisado em comparação com o valor do investimento. Isto é, através do valor presente líquido

(VPL) do projeto. Se o VPL for positivo o projeto é economicamente viável, e se for negativo ela

é economicamente inviável. (Globis, 1999:103), (Dixit e Pindyck, 1994:4)

Quando o método do VPL é aplicado a projetos, realizam-se as seguintes suposições:

(a) Os fluxos de caixas incertos podem ser substituídos pelos seus valores esperados, que é

estimado no início da vida útil do projeto. Considera-se que a empresa terá uma gerência

passiva, e que não irá rever suas decisões estratégicas. As decisões gerenciais são

consideradas estáticas, sem possibilidades de flexibilidade gerencial. (Minardi, 1996: 1-1)

(b) A taxa de desconto é assumida como conhecida e constante ao longo do tempo, e depende

exclusivamente do risco do projeto, que é assumido constante no decorrer do tempo.

(Minardi, 1996: 1-2)

O método VPL é praticável para a análise onde as taxas de incertezas são baixas, onde os

fluxos de caixa estimados teriam maior confiabilidade. Cujo, mesmo com uma única projeção de

fluxos de caixa, a probabilidade de cometer um grande erro de decisão é consideravelmente

baixa. Para projetos em campos já amadurecidos ou protegidas por regulamentações, o método

VPL é viável para à avaliação. Na prática, alguns cenários possíveis são projetados e se calcula o

VPL para cada uma destas. A avaliação final é feita através de uma média ponderada das

o

problema do método VPL consiste basicamente em dois itens:(a) Não é possível considerar as flexibilidades administrativas: Para considerar as flexibilidades é

necessário estimar a taxa de desconto corretamente para este fim. Entretanto, para uma

inclusão desta estimação da flexibilidade sempre se declina para um campo mais intuitivo do

que quantitativo.

(b) O cenário futuro é fixo: É possível considerar algumas incertezas fazendo projeções de cenários. Entretanto, é insuficiente para cobrir as necessidades. Por exemplo, por mais que se

projete cenários, se ocorrer, na semana posterior, uma mudança drástica no câmbio, no preço

da matéria-prima etc. Certamente será necessário fazer a correção dos cenários projetados.

Não é realístico corrigir os cenários cada vez que se tem uma mudança no ambiente que cerca

o projeto.

Teoria das Opções Reais (TOR)

A Idéia Básica

A flexibilidade administrativa consiste em um conjunto de opções reais tais como:

• Postergar um projeto

• Expandir ou contrair a escala de produção

• Abandonar temporária ou definitivamente um projeto

• Alterar as matérias primas ou produto de um projeto

• Realizar investimentos subseqüentes

Na verdade a flexibilidade administrativa é uma possibilidade, mas não uma obrigação de

alterar um projeto em diferentes etapas de sua vida útil operacional.

A Teoria de Opções Reais oferece a abordagem para se avaliar projetos que possuam

opções operacionais e estratégicas significativas, alegando que ela consegue integrar estratégia e

(a) Considera as flexibilidades administrativas na avaliação.

(b) A taxa de desconto não é determinada de acordo com o risco do projeto, pois trabalha em um

ambiente neutro de risco.

As opções consistem em um direito contingente, ou seja, seu valor depende do valor de outro

ativo, chamado ativo-objeto. Um projeto é visto como um conjunto de opções reais, que tem

como ativo-objeto o valor do projeto. Estas opções reais são análogas a opções financeiras.

Segundo Dixt e Pindyck (1994: 7), opções são oportunidades, ou direitos de exploração de

resultados ou de tomar certas medidas no futuro. Dessa forma, investimentos em Marketing, em

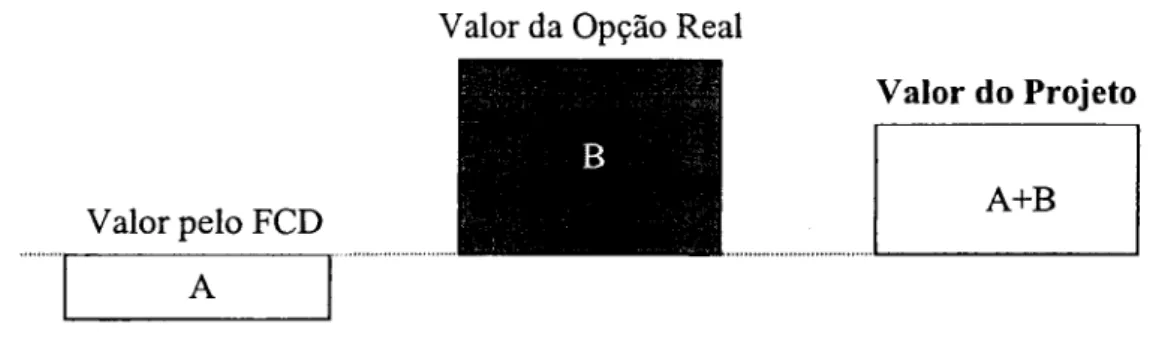

P&D, em projetos ativos-objetos, podem ser considerados opções. Pode ser ilustrado da seguinte

forma, conforme Trigeorgis (1995: 152):

VPL expandido = VPL estático

+

OpçãoPodemos entender que: O VPL estático é o VPL tradicional calculado pelo FCD. Onde o valor

do projeto é calculado com a premissa de que o cenário projetado não se modifica mesmo com a

possibilidade de ocorrência de situações não previstas durante a execução do projeto. O VPL

expandido é o VPL calculado pela TOR. Onde se inclui o valor dos direitos de opção do

investidor na ocorrência de mudança de cenários. Portanto, o valor do projeto avaliado pela TOR

é maior que o valor calculado pelo tradicional FCD como ilustrado na figura 3.1.

Valor da Opção Real (Calculado por TOR)

Valor do Projeto

VPL estático do Projeto (Calculado porFCD)

Fig. 3.1: Ilustrativo sobre o conceito do VPL expandido

Portanto o valor do projeto pode ser expressada na seguinte fonna:

Valor do Projeto = Valor calculado por FCD

+

Valor da Opção RealA equação sugere que dependendo da dimensão do valor da opção, um projeto avaliado

inviável pela metodologia do FCD, pode na realidade ser um projeto totalmente viável. O

quadro se ilustra como segue na figura 3.2.

Valor da Opção Real

Valor do Projeto

Valor pelo FCD A+B

o

... , AI

Fig. 3.2: A influência do valor da opção real na avaliação do valor do projeto

Da mesma fonna, este conceito é ilustrado por Copeland (2002) na figura 3.3. E acrescenta

que o aumento da incerteza diminui o valor do projeto calculado pela metodologia FCD, mas por

outro lado aumenta o valor pela metodologia das opções.

100%

Percentual do Valor

Valor da Flexibilidade

VPL tradicional

0% ~ ______________________ __

Baixo Incerteza Alto

As opções ou flexibilidades para tratar as incertezas futuras é que leva a metodologia das

Opções Reais ser mais adequado a analisar a viabilidade do projeto. Por outro lado, para um

projeto sem incertezas (sem opções ou flexibilidades), os resultados de análise via metodologia

do FCD e Opções Reais seriam os mesmos.

Avaliação dos Ativos Derivativos pelo TOR

Todo ativo derivativo cujo valor dependa do valor de um outro ativo-objeto cujo preço evolua

estocásticamente ao longo do tempo tem uma equação diferencial parcial associada (EDP). A

avaliação dos ativos derivativos segue o princípio básico apresentado por Black e Scholes (1973)

para avaliação de derivativos negociados no mercado de capitais. A avaliação de ativos reais

pela metodologia da TOR pressupõe mudarmos hipótese e condições de contorno, em relação ao

modelo básico de Black e Scholes. Onde, é identificado as mudanças a cada alteração e o quanto

nos aproximamos do mundo real ao fazer as alterações.

Segundo Abreu Filho (2002: 31), para determinação de uma EDP associada a um ativo

derivado deve-se fazer a modelagem estocástica da variável base, e para isto deve-se

primeiramente identificar o processo que rege seu comportamento ao longo do tempo. Os

principais processos estocásticos utilizados são os processos de Markov. De acordo com Dixit e

Pindyck (1994: 59), há dois tipos de abordagens em otimização dinâmica com incertezas (opções

ou flexibilidades) :

(a) Análise dos direitos de contingências (Contingency Claim Analysis)

(b) Técnicas de programação dinâmica

Estas duas abordagens conduzem a uma equação diferencial parcial estocástica. Se EDP obtida

tiver solução fechada conhecida, podemos determinar uma fórmula analítica e obter uma solução

exata. Black e Scholes (1973) expôs pela primeira vez uma solução fechada para o preço de

equilíbrio de uma opção de compra para condições específicas. Abreu Filho (2002: 32)

demonstra que os processos de Markov que podem modelar os ativos financeiros são movimentos

podem ser representadas por Random Walk (representação binomial) em tempo discreto. E o

modelo binomial possui o potencial, como limite, para aproximar de um EDP de solução fechada

corno o modelo de Black e Sholes .

A Fórmula de Black e Scholes para Precificação de Opções

A fórmula de Black e Scholes permite calcular os preços de opções de compra e venda

européias de ações sem dividendos que é a seguinte:

Co = So N (di) - Xe-rT N (dz )

So: Preço do ativo subjacente (o preço atual da ação)

N(dl ): Probabilidade normal acumulada de uma unidade normal da variável di

N( dz): Probabilidade normal acumulada de uma unidade normal da variável dz

X: Preço do exercício

T: Prazo de vencimento

r: Taxa neutra ao risco

e: Base dos logaritmos naturais, 2,1728 ...

cr: Volatilidade

In (So/X)

+

rTcr -VT

Esta fórmula permite calcular o valor da opção em uma condição onde as mudança de valor da

ação é observada em um processo contínuo. Entretanto, este modelo é para um uso em condições

específicas. Pois ele é baseado nas seguintes premissas (Copeland; 108):

(a) A opção só pode ser exercida no vencimento - é uma opção européia.

(b) Só há uma fonte de incerteza - supõe-se que a taxa de juros seja constante.

(c) A opção está embasada em um único ativo sbjacente sujeito a risco; portanto, as opções

(d) O ativo subjacente não paga dividendos.

(e) O preço do mercado corrente e o processo estocástico seguido pelo ativo subjacentes são

conhecidos (observáveis).

(f) A variância do retomo sobre o ativo subjacente é constante ao longo do tempo.

(g) O preço de exercício é conhecido e constante.

Em síntese, para a análise em outras condições, como em opções americanas, o modelo de Black

e Scholes necessita ser modficado ou não é aplicavel.

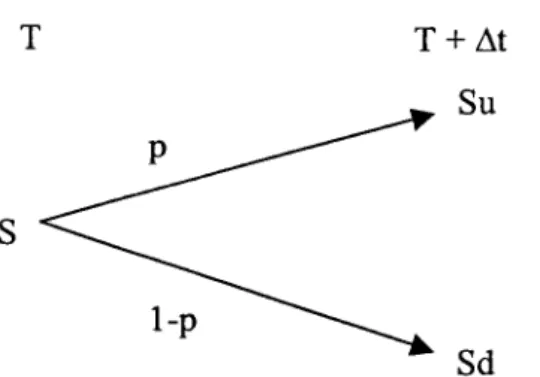

A Fórmula Binomial para Precificação de Opções

Podemos representar um movimento geométrico Browiniano através de uma representação

binomial, no qual dividimos a vida da opção em número maior de pequenos intervalos de tempo

de extensão L1t. Conforme a figura 3.4, a cada intervalo de tempo, o preço da ação do seu valor

inicial, S, para um ou dois novos valores, Su e Sd. Se u> 1 e d<l, a mudança de S para Su é um

movimento ascendente (onde u: multiplicador de ascendência) e para Sd um movimento descendente (onde d: multiplicador de descendência ). A probabilidade da ocorrência do Su é p e

a probabilidade para Sd é l-p.

T

S

T + L1t Su

Sd

Fig. 3.4: A oscilação do preço das ações no intervalo L1t em um modelo binomial

Avaliação de uma opção Cal!:

o

valor da Call no tempo igual a T-1t = T-1 t=T

/

CT- 1

~

(l-p) CT-=

max{ST- - X, D}=

max{dST-1 - X, D}Como expressado na binomial, o valor da Call é o maior valor entre [ST - X ]e O.

A Avaliação de uma Opção:

Para encontrarmos o valor da opção CT-1, podemos considerar a montagem de um portifolio

composto de N partes do ativo base Sei parte de ativo sem risco B.

Para o tempo T-l; Valor do portifolio (t = T-I) = NT-1 S

+

BT-lSe igualarmos o valor do portifolio ao valor da opção no tempo T -1, seu valor será:

CT-1 = N T-1 ST-l

+

BT-1o

valor deste portifolio no tempo T devera então ser:C/ = NT-1 ST+

+

BT-l rou CT - = NT-l ST-

+

BT-l r Onde r é (1 +NR)Substituindo NT-1 ST+ por u N T-1 ST-h substituindo NT-I ST- por d NT-I ST-I, podemos desenhar o

próximo diagrama. Por simplicidade representaremos os valores de N e B para o tempo T -1 como

sendo simplesmente N e B.

c/

= u N ST-l+ B rCT-1 = N ST-I

+

BPodemos determinar os valores de N e B dado que no tempo t = T temos 2 equações e 2

incógrIitas. Uma vez determinados N e B, podemos determinar CT-I. pois já conhecemos o valor

de ST-I

B

N =

{dC/ - uCT-}/ [d-u]r

[CT - - CT+] / [d-u] ST_1

Com N e B escolhidos desta forma podemos afirmar que este portfolio esta "hedgeado".

Podemos determinar o valor da opção CT-1

CT-1 = N ST-l

+

BCT.1={(r-u) CT-

+

(d-r)C/}/ [d-u]rPodemos simplificar definindo "p" como sendo

p = (r - d) / (u - d)

(l-p) = (u - r) / (u - d)

Podemos também dizer que "p" é a probabilidade neutra ao risco.

Podemos então rescrever o valor de CT-1

A argumentação aqui utilizada esta fundamentada em que Ativos com mesmo risco e que

proporcionem ao investidor fluxos de caixa iguais devem ter o mesmo valor. Tendo portanto o

portfolio, fluxos de caixa iguais aos da Cal!, e tendo o portfolio como única fonte de risco o ativo

base, S, posto que B é livre de risco, a qual é a mesma fonte de risco da opção Cal!, o valor do

portfolio deve então ser igual ao valor da opção Cal!.

Escolhendo N e B de acordo com as formulas acima o portfolio terá o mesmo fluxo de caixa da

opção em qualquer estado (ascendente ou descendente). O risco do portfolio é o risco do ativo S,

que é o mesmo risco da Cal!, pois o outro ativo do portfolio (B) é neutra ao risco. Desta forma o

valor de equilíbrio da opção em t = T -1 não pode ser mais nem menos do que o valor do portfolio.

o

valor da Cal! a qualquer tempo:Desenvolvendo o raciocínio acima para 2 períodos:

o

preço do ativo base : t = T-2 t = T-l t=To

valor da OpçãoSo

~

~uso~

---. dSo

~

~

t=T-2 t= T-l

u u So

udSo

dd So

t=T

So: Preço do ativo base

u: Multiplicador de ascendência

d: Multiplicador de descendência

C: Valor da Opção

X: Preço de exercício

aLlOTECA MAHIU HtNRIQUE SIMONSE.

c/

= {p C/++

(l-p) C/ - } / r Cr -= {p Cr +-+

(l-p) Cr--} / rCr-2 = {p Cr+

+

(l-p) Cr-} / rPodemos usar o mesmo raciocínio e encontrar o valor de Cr-3 ;

C

r-

3 = {pcr-t

+

(l-p) Cr -2 -} / rGeneralizando para qualquer tempo anterior teremos:

Cr-n = {Lj=On (n! / j! (n-j)!) ~ (l_p)"i max[O,

J

dn-j Sr-n - X] } / r n (Cox e Mark, 1979: 229-263)n = numero de períodos até expiração

j = numero de possíveis movimentos ascendência

Logicamente n - j = numero de movimentos descendência

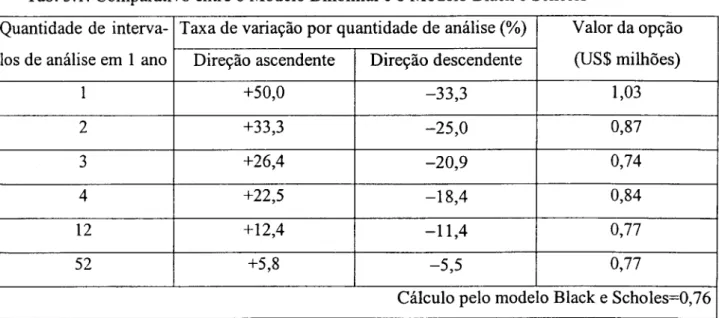

Exemplo Numérico: Modelo Binomial e Modelo Black e Scholes

Um comparativo de cálculo da opção pelo modelo binomial e modelo Black e Scholes é

apresentado nas condições que seguem (Brealey e Myers, 2002: VoI- 2: 57):

Valor inicial do projeto: US$12 milhões

Valor do put do projeto: US$10 milhões

Volatilidade do preço do ativo: 40.6%

M 1 · l' d d U ttp lca or e ascen encla: u dA' = e 0";"'1

Multiplicador de descendência: d = l/u

Taxa da quantidade de intervalo de análise até o exercício da opção: ~t

Supondo que o exercício da opção será feita a 1 ano, os valores da opção são como

Tab. 3.1: Comparativo entre o Modelo Binomial e o Modelo Black e Scholes

Quantidade de interva- Taxa de variação por quantidade de análise (%) Valor da opção

los de análise em 1 ano Direção ascendente Direção descendente (US$ milhões)

1 +50,0 -33,3 1,03

2 +33,3 -25,0 0,87

3 +26,4 -20,9 0,74

4 +22,5 -18,4 0,84

12 +12,4 -11,4 0,77

52 +5,8 -5,5 0,77

Cálculo pelo modelo Black e Scholes=O,76

Pelo cálculo do modelo Black e Scho1es, o valor da opção do projeto e US$ 0,76 milhões.

Notamos que ao diminuirmos o intervalo de tempo no modelo Binomial, o resultado deste se

aproxima do resultado do modelo Black e Scholes. Isto é, quanto menor o intervalo de tempo

(ôt---+zero) tivermos na Binomial, o resultado mais se aproxima do resultado do modelo de Black

e Scholes. Justamente por ser um modelo de solução fechada (tempo contínuo), o modelo de

Black e Scholes tem a vantagem de ser exata e o cálculo é menos trabalhoso.

Todavia, o modelo de Black e Scholes somente propõe solução para equação de uma Cal!

européia sobre condições. Ela é utilizável somente em cálculos de opções específicas que sejam

simples, de tempo determinado e proprietário. Para casos compostos, perpétuo e compartilhada,

isto é, para casos generalizados o modelo Binomial é o mais aplicável. Entretanto, se deve

ressaltar que mesmo o modelo Binomial apresenta as suas limitações no que tange ao critério

para o cálculo do valor residual (idêntico ao VPL tradicional) e na influência da escolha das

premissas para à análise.

Pontos Chaves da Escolha do Método

o

método à ser aplicado para avaliar um projeto deve ser compatível com ascaracterísticas que este apresenta. Basicamente as características que devem ser observado apriori

•

•

•

•

•

•

•

•

Grau de incertezas do projeto

Custo e tempo para o desenvolvimento do projeto

Opções administrativas (opção de abandono, opção da execução por etapas, etc.)

Situação da chance de investimento (existência da monopolização da chance ou não)

A forma do negócio (em forma de contratos ou não)

Processo de desenvolvimento

Volume de dados do setor em questão

Grau de atividade comercial do ativo em questão no mercado

Por exemplo, para um projeto de exploração de recursos naturais teríamos:

~ __ ll1rrllito grau de incerteza& ___ _

•

•

•

•

•

Um custo alto para o desenvolvimento do projeto

Opção para executar por etapas, opção para reduzir o escopo, opção de abandono

Monopolização da chance de investimento

Negócio sobre a forma de contrato (direito de exploração)

Processo de desenvolvimento gradativo

Considerável volume de dados do setor

Um alto grau de atividade comercial do ativo no mercado

Neste caso, podemos concluir que para um projeto de exploração de recursos naturais, a Teoria

4 -

DESENVOLVIMENTO DO MODELO (TOR)

Linha Básica

o

modelo desenvolvido aqui assume como base as características de um projeto de instalação siderúrgica. Onde são consideradas as seguintes situações:(a) Status quo

(b) Expandir a produção do produto atual

( c) Mudar o seu mix de produto

(d) Combinação de (b)

+

(c)Baseando em que o valor dos ativos é o valor presente de seus esperados fluxos de caixa

futuros projetados, faz-se a análise do retomo esperado e do valor da opção de abandono em

cada intervalo de tempo através de uma análise binomial. A análise binomial é feito pelas

abordagens ajustadas ao risco e neutras em relação ao risco, a fim de possibilitar a visualização as

diferenças de probabilidades de retomo e valores a cada intervalo de tempo para as duas

abordagens.

O modelo da binomial utilizado é como segue:

t=O t=1

Onde:

S: Valor inicial do fluxo de caixa

q: Probabilidade de ocorrência

u: Multiplicador de ascendência

d: Multiplicador de descendência

t=2

...

...

...

... ...

...

...

.... > . ...

o

Fluxo de Caixa e o Valor Presente são calculados como seguem:t=Q t=l t=2

FC: S q uS + (l-q) dS

VP: S [q uS + (l-q) dS] / (l+K)

Onde K é a taxa de desconto

Para a abordagem da análise neutra ao risco, utilizamos o pseudo probabilidade neutra ao

risco "p" de tal fonna que:

VP do fluxo de caixa do t= I e t=2

[q uS + (l-q) dS] / (I+K) = [p uS + (l-p) dS] / (l+NR)

[q2 u2S + 2(I-q)q duS + (l_q)2 d2So]/(1+K)2= [p2 u2S + 2(I-p)p duS + (l-pi d2So]/(l+NR/

Onde, NR é a taxa neutra de risco

Podemos assumir esta igualdade, pois o Valor Presente esperado do fluxo de caixa é igual para

abordagens ajustadas ao risco e neutras em relação ao risco. Em caso da abordagem neutra ao

risco utilizamos a taxa NR, já que não precisamos da taxa K que é apropriada ao risco.

Pela equação:

VP(FC;t=l)= [p uS + (l-p) dS] / (I+NR)

Podemos encontrar o pseudo probabilidade "p":

p = [VP(l +NR)-dS]/(uS-Sd)

Refazendo os cálculos para os outros períodos encontramos o mesmo valor para a pseudo

Portanto, o modelo da binomial com o uso da taxa NR e da pseudo probabilidade fica como

segue:

t=O t=l t=2

2 U2 S

~

...~uS

S

P(I~

udS < ...;;'--dS <!:P)P

(1-

pi

d2 S ':::::::: ....

...

...

...

... ...

... ::.

...

Este desenvolvimento permite-nos calcular o valor presente através do fluxo de caixa, sem o

conhecimento da taxa de desconto K. Já que se trabalha em um "mundo" neutro ao risco.

Modelo Binomial para o Valor da Opção de Compra

Supondo que temos uma opção de compra ativo-objeto com um preço de X. Podemos

obter pelo método do portfolio replicado os valores das opções de compra em cada nó. Se o valor

da opção de compra for maior que o valor da opção de compra caso exercida, decide-se manter a

opção. A avaliação das opções (para dois períodos por exemplo) são como segue:

t=O t=l

Co

~max[uS-X,CU]

A

B

- - - . max [dS - X,Cd]

C

t=2

[ 2 2

max U S - X, O]=CU

D

max[ duS - X, O]=Cud

~

E~

max [d2S - X, O]=Cd2F

Para o cálculo do valor da opção de compra, com o uso da taxa NR e da pseudo probabilidade

"p", também é possível calcular sem o conhecimento da taxa de desconto K como segue:

Co= pCu+( 1-p )Cd 1+NR

Cu= pCu

2

+(1-p )Cud

1+NR

Cd= pCud+( 1-p )Cd 2

1+NR

Modelo Binomial com Abandono de Projeto

Pode-se calcular o valor de um projeto incluindo o abandono (em t=1, por exemplo) com

valor X de liquidação. Neste caso, o modelo binomial com o valor do abandono é evoluída na

forma que se segue:

t=O t=l t=2

...

2 u2 S

~

~uS

S p ( I P udS

<::::: ... .

...

... :::::::::>

...

. < ... .

~dS+X

......

...

Onde, justamente por projeto não mais existir, a partir do abandono não existe mais a evolução de

5- Exemplo numérico da aplicação do TOR em um projeto siderúrgico

As Situações

Uma companhia siderúrgica possui as seguintes opções no que se toca ao seu volume de

produção e produtos:

(a) Situação 1 : Continuar a operação siderúrgica sem nenhuma alteração (satatus quo; situação

base).

(b) Situação 2 : Expandir a sua produção de placas em 30% para exportação (Opção 1).

(c) Situação 3 : Alterar o mix de produto, substituindo em parte a venda de placas por bobinas a

quente no mercado interno (Opção 2).

(d) Situação 4: Execução simultânea das Situação 2 e Situação 3 .

As premissas para as situações são como segue:

(a) Para a Situação 1, a empresa tem um fluxo de caixa livre de US$ 200 milhões/ano. E esta

opção supõe se que ocorrerá um protecionismo mundial e limitará as exportações para o

mercado internacional.

(b) Situação 2: Se o setor siderúrgico dos países desenvolvidos abandonar parcialmente a

produção de placas, a empresa poderá expandir a sua produção de placas e aumentar o seu

fluxo de caixa livre anual em 35% após o ano 3. Entretanto, a empresa terá de investir US$

300 milhões para a sua expansão no início do primeiro período (ano O)

(c) Situação 3: Se o consumo nacional de aços planos ampliar, a empresa poderá produzir

bobinas a quente em substituição a venda das placa e aumentar o seu fluxo de caixa livre

anual em 40% após o ano 2. Para a diversificação dos produtos a empresa deverá investir US$

575 milhões no início do primeiro período (ano O).

(d) Situação 4: Os cenários das Situação 2 e Situação 3 ocorrem simultaneamente.

( e) A definição da ocorrência ou não dos itens (b), (c) e (d) só se saberá a partir do anos 2.

(f) K= 9%, NR= 6% , q= 50% (q: probabilidade de ocorrência na direção ascendente), u=I,2 (u:

Resultados dos Cálculos

Os detalhes dos cálculos são demostrados em seqüência de situações nas páginas que

seguem (nos quadros) e o resumo é apresentado na tabela 5.1

Tab.5.1: Resumo dos resultados de cálculos através da aplicação da TOR

RF K u/d Probab.* Aum.FC VP Invest. VPL

Situação 1 6% 9% 1,2/0,8 50% 1,00 1812 O 1812

Situação 2 6% 9% 1,2/0,8 50% x1,35 (ano3) 2253 -300 1953

Situação 3 6% 9% 1,2/0,8 50% x1,40 (ano2) 2384 -575 1809

Situação 4 6% 9% 1,2/0,8 50% x1,40 (ano2) 2825 -875 1950

x1,25 (ano3)

Unidade de VP, Investimento, VPL: US$ milhão * Probabilidade de ascendência

Os resultados nos mostram que a Situação 2 é a o que melhor valoriza a empresa. Ao mesmo

tempo podemos dizer que a Situação 3 (diversificação do mix de produto) não traz beneficios

para aumentar o valor da empresa, já que o valor da empresa é menor que a Situação 1 (Situação

base). Pelos detalhes de dados das planilhas de cálculos, podemos ainda desenvolver e extrair as

Quadro 5.1: Aplicação do TOR para a Situação 1 Fatores NR K Feto 6% 9% 200

Situação (1) Mundo de Risco

Fluxo de Caixa

O 1

Multiplicador FC 1

u 1,2 1,2

d 0,8 0,8

Verificação do VP sem o Residual:

1.448 1 1.307

965

2 3 1 1 1,2 1,2 0,8 0,8

1.690 1.580 1.127 1.053 751 702 501

4 5 6 7

1 1 1 1

1,2 1,2 1,2 1,2 0,8 0,8 0,8 0,8

8601 1.374

1.648 5731

1.757 f 916

1.758 1.098 3821

1.172 611

1.172 732 255l

781 407

781 488 170 I

521 271

521 325 113 I

347 181

347 217 751

231 121

145 501

80

Probabilidades

Ano O Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6

50% 50% 50% 50%

Calculo de p:

p = 43%

1 - P = 57%

Verificação do VPL:

2.180 1.999

I 1.812 1.653 1.516 1.302 50% 50% 2.344 1.781 1.405 1.155 50% 50% 2.471 1.885 1.495 1.234 1.060 50% 50% 2.535 1.949 1.558 1.298 1.124 1.009 50% 50% 2.495 1.946 1.580 1.335 1.173 1.064 992 50% 50% 2.298 1.840 1.534 1.331 1.195 1.104 1.044 1.004

Ano 7 Ano 8

50%

1.8671 1.580 I 1.389 I 1.261 1 1.176 1 1.120 I 1.0821 1.0571 1.040 I

Situação (1) Mundo Neutro ao Risco

Fluxo de Caixa

O 1 2 3 4 5 6 7 8

Multiplicador FC 1 1 1 1 1 1 1

u 1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2

d 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8

Verificação do VP sem o Residual: 8601

1.374

1.648 5731

1.757 916

1.758 1.098 3821

1.690 1.172 611

1.580 1.172 732 2551

1.448 1.127 781 407

1 1.307 1.053 781 488 1701

965 751 521 271

702 521 325 113l

501 347 181

347 217 751

231 121

145 50l

80

Probabilidades

Ano O Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6

Verificação

P

1-p

do VPL:

1 1.812

43% 43% 57% 57%

2.147 1.983 1.621 1.501 1.270 43% 57% 2.291 1.728 1.353 1.102 43% 57% 2.396 1.810 1.419 1.159 985 43% 57% 2.433 1.847 1.457 1.197 1.023 907 43% 57% 2.364 1.815 1.449 1.205 1.042 933 861 I 43% 57% 2.134 1.676 1.370 1.167 1.031 940 880 840

Ano 7 Ano 8

43% 43% 57% .--_--:~

1.6651 1.378 J

Quadro 5.2: Aplicação do TOR para a Situação 2 Fatores NR K Feto 6% 9% 200

Situação (2) Mundo de Risco

Fluxo de Caixa

O 1

Multiplicador FC 1 1

u 1,2 1,2

d 0,8 0,8

Verificação do VP sem o Residual:

1.794

I 1.571

1.196

2 3 1 1,35 1,2 1,2 0,8 0,8

2.281 2.032 1.521 1.355 1.014 903 676

4 5 6 7 8

1 1 1 1 1

1,2 1,2 1,2 1,2 1,2 0,8 0,8 0,8 0,8

1.161 1 1.855

2.224 7741

2.372 I 1.237

2.374 1.483 5161

1.582 824

1.582 989 3441

1.054 550

1.055 659 229 I

703 366

703 439 1531

469 244

469 293 102 I

312 163

195 68 I

109

Verificação

Probabilidades

Ano O Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8

q

1-q

50% 50%

50% 50%

Calculo de p:

p= 43%

1 - P

=

57%doVPL:

2.842 2.537

l 1.953 2.165

1.939 1.713 50% 50% 3.165 2.404 1.897 1.559 50% 50% 3.336 2.545 2.018 1.666 1.432 50% 50% 3.422 2.631 2.104 1.752 1.518 1.362 50% 50% 3.368 2.627 2.132 1.803 1.583 1.437 1.339 50% 50% 3.102 2.483 2.071 1.796 1.613 1.491 1.410 1.355 50% 50%

2.520 I

2.1331 1.875J 1.703J

1.588 I

1.512 I

1.461

J

1.427

J

Situação (2) Mundo Neutro ao Risco

Fluxo de Caixa

O 1 2 3 4 5 6 7 8

Multiplicador FC 1 1 1 1,35 1 1 1 1 1

u 1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2

d 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8

Verificação do VP sem o Residual: 1.161 I

1.855

2.224 7741

2.372 1.237

2.374 1.483 516 I

2.281 1.582 824

2.032 1.582 989 3441

1.794 1.521 1.054 550

I 1.571 1.355 1.055 659 229 I

1.196 1.014 703 366

903 703 439 153 1

676 469 244

469 293 102 I

312 163

195 681

109

Verificação

Probabilidades

Ano O Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8

P

1-p

do VPL:

1 1.953

43% 43% 57% 57%

2.798 2.517 2.121 1.919 1.669 43% 57% 3.094 2.333 1.826 1.488 43% 57% 3.235 2.443 1.916 1.564 1.330 43% 57% 3.285 2.494 1.967 1.616 1.381 1.225 43% 57% 3.192 2.450 1.956 1.627 1.407 1.260 1.163 43% 57% 2.881 2.262 1.850 1.575 1.392 1.270 1.188 1.134 43% 57%

2.248 I 1.861 I 1.603 1 1.431 1 1.316J 1.240j 1.189 I 1.1551 1.132 1

Quadro 5.3: Aplicação do rOR para a Siuação 3 Fatores NR K Feto 6% 9% 200

Situação (3) Mundo de Risco

Fluxo de Caixa

O 1

Multiplicador FC 1 1

u 1,2 1.2

P 0,8 0,8

Verificação do VP sem o Residual:

1.931

I 1.676

1.287

2 3

1,4 1 1,2 1,2 0,8 0,8

2.366 2.212 1.577 1.475 1.051 983 701

4 5 6 7 8

1 1 1 1

1,2 1,2 1,2 1,2 1,2 0,8 0,8 0,8 0,8

1.204 1 1.924

2.307 803 1 2.460 1.282

2.462 1.538 5351

1.640 855

1.641 1.025 357 1

1.093 570

1.094 684 238 I

729 380

729 456 159 1

486 253

486 304 106 I

324 169

203 70 I

113

Probabilidades

Ano O Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8

Verificação q

1-q

50% 50% 50% 50%

Calculo de p:

p= 43%

1 - P = 57%

do VPL:

3.052 2.702

I 1.809 2.315 2.058 1.823 50% 50% 3.282 2.493 1.967 1.617 50% 50% 3.460 2.639 2.092 1.728 1.485 50% 50% 3.549 2.728 2.182 1.817 1.574 1.412 50% 50% 3.493 2.724 2.211 1.870 1.642 1.490 1.389 50% 50% r-3.217 2.575 2.148 1.863 1.673 1.546 1.462 1.405

50% 50% 50%

r---=-:~

Situação (3) Mundo Neutro ao Risco

Fluxo de Caixa

O 1 2 3 4 5 6 7 8

Multiplicador FC 1 1 1,4 1 1 1 1 1 1

u 1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2

P 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8

Verificação do VP sem o Residual: 1.204 I

1.924

2.307 803 I 2.460 1.282

2.462 1.538 5351

2.366 1.640 855

2.212 1.641 1.025 3571

1.931 1.577 1.093 570

I 1.676 1.475 1.094 684 2381

1.287 1.051 729 380

983 729 456 1591

701 486 253

486 304 106 I

324 169

203 70 I

113

Probabilidades

Ano O Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8

P

1-p

1

Verificação do VPL:

1 1.809 43% 57% 100% 2.681 2.038 43% 57% 43% 57% 3.007 2.270 1.778 43% 57% 19% 49% 32% 3.209 2.420 1.894 1.544 43% 57% 8% 32% 42% 18% 3.355 2.535 1.988 1.623 1.380 43% 57% 3% 18% 36% 32% 10% 3.407 2.587 2.041 1.676 1.433 1.271 I 43% 57% 1% 10% 26% 34% 23% 6% 3.311 2.542 2.029 1.687 1.460 1.308 1.206 43% 57% 1% 5% 17% 30% 29% 15% 3% 2.988 2.347 1.919 1.634 1.444 1.317 1.233 1.177 43% 57% 0% 3% 10% 22% 29% 23% 10% 2% 2.3321 1.9311

1.663 I

1.485 I

1.366 I

1.287 I

1.234 I

1.198 1

1.175

J

Quadro 5.4: Aplicação do lOR para a Situação 4 Fatores NR K Feto 6% 9% 200

Situação (4) Mundo de Risco

Fluxo de Caixa

O 1

Multiplicador FC 1 1

u 1,2 1,2

d 0,8 0,8

Verificação do VP sem o Residual:

2.277 1 1.941

1.518

2 3

1,4 1,25

1,2 1,2 0,8 0,8

2.957 2.664 1.972 1.776 1.314 1.184 876

4 5 6 7 8

1 1 1 1

1,2 1,2 1,2 1,2 0,8 M 0,8 0,8

1.505 I 2.405

2.884 1.003 I 3.075 1.603

3.077 1.922 669 I

2.050 1.069

2.051 1.282 4461

1.367 712

1.368 854 297 1

911 475

912 570 198 1

607 317

608 380 132 I

405 211

253 881

141

Probabilidades

Ano O Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8

Verificação q

1-q

50% 50% 50% 50%

Calculo de p: p = 43%

1 - P = 57% do VPl:

3.714 3.240

I 1.950 2.826 2.481 2.234 50% 50% 4.102 3.116 2.459 2.021 50% 50% 4.325 3.299 2.615 2.160 1.856 50% 50% 4.436 3.411 2.727 2.271 1.968 1.765 50% 50% 4.366 3.405 2.764 2.337 2.052 1.862 1.736 50% 50% 4.021 3.219 2.685 2.329 2.091 1.933 1.827 1.757 50%

50% .---=--:....:..::.,

3.266J 2.765J 2.430 I 2.207 !

Situação (4) Mundo Neutro ao Risco

Fluxo de Caixa

O 1 2 3 4 5 6 7 8

Multiplicador FC 1 1 1,4 1,25 1 1 1 1 1

u 1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2

d 0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8

Verificação do VP sem o Residual: 1.505 J

2.405

2.884 1.003 J 3.075 1.603

3.077 1.922 669

2.957 2.050 1.069

2.664 2.051 1.282 4461

2.277 1.972 1.367 712

1 1.941 1.776 1.368 854 2971

1.518 1.314 911 475

1.184 912 570 198 /

876 607 317

608 380 132 1

405 211

253 88/

141

Probabilidades

Ano O Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8

P

1-p

1

Verificação doVPL:

I 1.950

43% 57% 100% 3.214 2.455 43% 57% 43% 57% 3.657 2.769 2.177 43% 57% 19% 49% 32% 4.010 3.024 2.367 1.929 43% 57% 8% 32% 42% 18% 4.193 3.167 2.484 2.028 1.724 43% 57% 3% 18% 36% 32% 10% 4.258 3.233 2.550 2.094 1.791 1.588 43% 57% 1% 10% 26% 34% 23% 6% 4.138 3.176 2.536 2.108 1.824 1.634 1.507 43% 57% 1% 5% 17% 30% 29% 15% 3% 3.734 2.932 2.398 2.042 1.804 1.646 1.540 1.470 43% 57% 0% 3% 10% 22% 29% 23% 10% 2%

2.914 I

2.4121

2.078 I

1.855 I

1.706 I

1.607 I

1.541 1

1.497 I

Valor da Opção de Compra

Através da evolução do Fluxo de Caixa Livre no modelo Binomial, se calcula o VP da

empresa a cada intervalo de tempo. Isto é, a cada intervalo de tempo, a cada dada condição de

probabilidade de ocorrência, possuímos o VP da empresa.

Essa informação pode ser utilizada da seguinte maneira, para o cálculo do valor da opção

de compra, por exemplo na Situação 1:

t=O t=1 t=2

~

2147 D Binomial de VP da Situação 1·~1983~

,US$ milhões

1812 A B 1621 E

---"1501

~

C~

1270 FSupondo que temos uma opção de compra da empresa com um preço de exercício de

US$1600 milhões (X). A avaliação das opções são como segue:

t=O t=1

~MaX[383, 473,6] =473,6

391,2 A B

---..Max[-91,18,1] = 18,1

C

Sendo que para cada nó se sugere:

B: Segurar a Opção

C: Segurar a Opção

t=2

~

Max[547, O] =547~

DMax[21, O]

~

=21E

~

Max [ -330, O]D: Exercer a Opção

E: Exercer a Opção

F: Não Exercer a Opção

o

mesmo conceito de desenvolvimento do modelo Binomial para valor da opção de compra,pode ser aplicado para outros intervalos de tempo e Situações.

Modelo Binomial com Abandono de Projeto

O cálculo do valor da empresa incluindo o abandono (em t=l, por exemplo) de um

projeto na Situação 3, com valor US$300 milhões para liquidação é como segue:

Situação 3 Fluxo de Caixa (Neutro ao Risco) original:

Multiplicador FC

u

o

1 1,2

0,8

1 1 1,2

0,8

2

1,4 1,2

0,8

3

1 1,2

0,8

4

1 1,2

0,8

5 1 1,2

0,8

6

1 1,2

0,8

7

1 1,2

8

1

Situação 3 Fluxo de Caixa (Neutro ao Risco) com abandono:

o

1 2 3 4 5 6 7 8Mu Itiplicador FC 1 1 1,4 1 1 1 1 1

u

d

1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2 1,2

0,8 0,8 0,8 0,8 0,8 0,8 0,8 0,8

Notamos que a Situação 3 com o abandono aumenta o valor da empresa do que a Situação 3

original. Ao mesmo tempo, podemos dizer que a Situação 3 (diversificação do mix de produto) com abandono, ao contrário da Situação 3 original, traz beneficios para aumentar o valor da

empresa, já que o valor da empresa é maior que a Situação 1 (Situação base).

Valor Próprio do Projeto

Até aqui, as análises foram desenvolvidas através do valor da empresa. Para analisar o

valor do projeto em si, podemos obter o fluxo de caixa pela seguinte forma:

Fo: Situação onde não se exerce nenhuma opção, status quo.

Fx: Situação em que exerce algum tipo de opção, onde se introduz mudanças no fluxo de caixa

em relação ao Fo.

Para o nosso caso em estudo temos:

Fo: Fluxo de caixa da Situação 1 (Situação Base)

Fx: Fluxo de caixa da Situação 2 ou 3 ou 4.

Os valores dos projetos para cada Situação são como segue:

Valor do Projeto da Situação 3 (Diversificação do mix de produto)

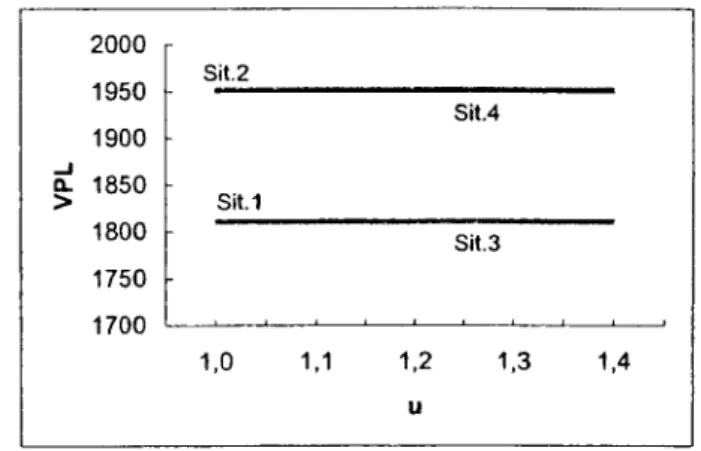

Estudo de Sensibilidade com o TOR

As condições e amplitude adotadas para a análise de sensibilidade são como segue:

(a) Verificação da influência do K no VPL: 6% - 12%

(b) Verificação da influência do u (multiplicativo de ascendência) & d (multiplicativo de

descendência) no VPL: u/d: 1,0/1,0 - 1,4/0,6

(c) Verificação da influência da probabilidade no VPL: p: 40% - 60%

(d) Verificação da influência da taxa de aumento do fluxo de caixa livre no VPL:

Expansão da capacidade de produção de placas: 25% - 45%

Diversificação do mix de produto: 30% - 50%

A figura 5.1 mostra os resultados da análise de sensibilidade e a evolução dos fatores em

estudo foram como segue:

1- - - Sit.1 - - -Sit.2 --Sit.3 --Sit.41 2000

...J 11. > 2600 2400 2200 2000 1800 1600 1400 1200 1000 2800 2600 2400 2200

...J 2000

g;

1800 1600 1400 12006 7 8 9 10 11 12

TAXA K (%)

I

- - -

--Sit.3 Sit.1 --Sit.4 - - - Sit.2I

-~

~-1000 L-~~ _ _ ~~ _ _ ~~ _ _ ~~~~

40 45 50 55 60

Probabilidade q (%)

Sit.2 1950

Sit.4 1900

...J 11. 1850

> Sit.1

1800 Sit.3

1750 1700

1,0 1,1 1,2 1,3 1,4

u

Influência do fluxo de caixa livre das opções IVPL: US$ milhões)

Aum. FC VPL Aum. FC VPL

Sit.1 1--_ _ -+ __ --tSit. 3 X1,30 1666

X1,35 1737

Ii::i.t~,;:Xl.~ ;;;·,1;::;;1809

X1,45 1880

X1,50 1951

Si!. 2 X1,25 1827 Sit. 4 X1 ,30;X1 ,25 1681

X1,30 1890 X1 ,35;X1 ,30 1815

.;>~H(1.a5 :: c/,t{:ff953 XtM;XJ;$P :;~ .. <: 195(1

X1,40 2016 X1,45;X1,40 2084

X1,45 2097 X1,50;X1,45 2219