FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

HENRIQUE YU JIUNN WANG

Intervenções fiscais em uma economia monetária: um estudo do caso brasileiro

HENRIQUE YU JIUNN WANG

Intervenções fiscais em uma economia monetária: um estudo do caso brasileiro

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como registro para obtenção do título de Mestre em Economia

Campo de Conhecimento: Macroeconomia Financeira

Orientador: Professor Luís Fernando Araújo

! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! !

Wang, Henrique Yu Jiunn.

Intervenções fiscais em uma economia monetária: um estudo do caso brasileiro / Henrique Yu Jiunn Wang. - 2015.

15 f.

Orientador: Luís Fernando Araújo

Dissertação (MPFE) - Escola de Economia de São Paulo.

1. Economia - Brasil. 2. Liquidez (Economia). 3. Política tributária - Brasil. 4. Títulos públicos - Brasil. I. Araújo, Luís Fernando. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

Intervenções fiscais em uma economia monetária: um estudo do caso brasileiro

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como registro para obtenção do título de Mestre em Economia

Campo de Conhecimento: Macroeconomia Financeira

Data da Aprovação: 25 / 08 / 2015

Banca Examinadora:

Prof. Vladimir Telles

Prof. Ricardo Brito

Prof. Klênio Barbosa

Agradecimentos

Dedico esse estudo a todos que me apoiaram ao longo do processo. Meus pais e minha família, que foram fundamentais para que eu conseguisse finalizar mais essa etapa, gostaria de agradecer a toda a paciência e conforto que me deram nesses 2 anos. Aos meus amigos de mestrado, que também foram muito importantes nesse processo, devo muito a eles por todos ensinamentos e pelas incansáveis discussões a respeito de economia, politica e mercado financeiro. Aos meus demais amigos, gostaria de agradecer por toda a paciência que tiveram comigo, mesmo nos momentos que eu fiquei ausente. Por fim, também gostaria de agradecer ao professor Luis Fernando Araujo, que aceitou esse projeto e me guiou da melhor forma possível até a conclusão.

Resumo

Neste estudo consideramos uma economia onde a determinação das políticas fiscais e monetárias estão sujeitas à restrição orçamentária do governo, visto como um agente consolidado que incorpora o executivo e o banco central. Nós estudamos como mudanças na taxa de crescimento e na composição do passivo governamental (moeda e títulos) afetam preços, juros, e atividade econômica. Estamos particularmente interessados em analisar como estes efeitos são afetados por mudanças na liquidez relativa dos títulos públicos. Um resultado central deste trabalho é que aumentos no grau de liquidez dos títulos públicos afetam positivamente a atividade econômica e o financiamento da dívida pública. Descrevemos este último aspecto com um exemplo refletindo o caso da economia brasileira.

Abstract

In this study, we consider an economy where the determination of fiscal and monetary policies are subject to the budget constraint of the government, seen as a consolidated agent that incorporates the executive and the central bank. We study how changes in the growth rate and composition of government liabilities (currency and governmental bonds) affect prices, interest rates, and economic activity. We are particularly interested in analyzing how these effects are affected by changes in the relative liquidity of government bonds. A central result of this work is that increases in the degree of liquidity of government bonds positively affect economic activity and the financing of public debt. We describe this last aspect with an example reflecting the case of the Brazilian economy.

Lista de Gráficos

Gráfico 1 – Estoque de moeda M0 e M1 ... 15

Gráfico 2 – Variação do estoque de moeda M0 e M1 ... 15

Gráfico 3 – Variação do estoque de títulos públicos ... 16

Sumário

1" Introdução"..."10"

2."" Modelo"..."12"

3" Equilíbrio"..."14"

3.1" Aplicação"do"modelo"..."23"

3.2" Discussão"de"hipóteses"e"comparação"com"a"literatura"..."27"

4." Conclusão"..."29"

! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! ! !

10"

1 Introdução

"A relação entre a politica monetária e a política fiscal é um tema recorrente nos estudos econômicos. No Brasil, alguns autores advogam que ocorre um efeito chamado dominância fiscal, onde a dívida pública e o déficit fiscal limitam a atuação do Banco Central. Por exemplo, Carneiro e Wu (2005) argumentam que uma politica monetária contracionista gera efeitos perversos na economia, pelo fato do nível de endividamento do governo aumentar. Além disto, tais políticas podem gerar uma maior desconfiança a respeito da saúde financeira do país, causando efeitos sobre o câmbio que impactam o endividamento do setor privado em moeda estrangeira. Em ambos os casos, os autores apresentam argumentos a favor de limitações à atuação da política monetária, que minimizem estes impactos negativos sobre as contas do governo. Independentemente do juízo que se faça destes argumentos, o que parece certo é que o caso brasileiro requer uma análise mais integrada do impacto de políticas monetárias e fiscais.

Nesta dissertação, consideramos um ambiente onde políticas monetárias e fiscais são determinadas conjuntamente, e estudamos o impacto destas políticas sobre a economia. Estudamos também o efeito de mudanças na “liquidez” relativa dos títulos públicos sobre a condução de uma política fiscal expansionista. Este trabalho é essencialmente teórico, e a sua principal contribuição consiste em introduzir elementos que consideramos particularmente relevantes ao caso brasileiro.

O nosso modelo segue a tradição dos chamados modelos fundamentais de moeda, particularmente os modelos desenvolvidos por Kiyotaki e Wright (1989) e, mais particularmente, Lagos e Wright (2005), que introduzem o uso de moeda com microfundamentos para os modelos monetaristas. O principal elemento nestes modelos é a alternância de mercado desenvolvida por Rocheteau e Wright (2005), onde ocorrem interações em um mercado centralizado, em que os agentes tomam preços como dado e definem as suas demandas por ativos; e interações em um mercado decentralizado, onde compradores e vendedores se encontram em pares, e onde trocas são realizadas através do uso dos ativos demandados no mercado centralizado. A literatura desenvolvida a partir destes modelos é substancial, e sugerimos ao leitor interessado o resumo elaborado por Lagos, Wright, e Rocheteau (2015).

O modelo que mais se aproxima ao desenvolvido neste trabalho é o apresentado em Williamson (2012). Williamson (2012) combina elementos de Diamond e Dybvig (1983) e Berentsen, Camera e Waller (2007) para introduzir intermediação financeira; e elementos de Sanches e Williamson (2010) para introduzir a circulação de títulos públicos e de custos de uso da moeda.

11"

nós assumimos que os agentes sabem, de antemão, em que tipo de encontro irão participar e demandam ativos de forma coerente com este conhecimento, bancos não justificam nesta dimensão. Williamson (2012) também introduz bancos para lidar com cenários onde ocorre produção de moeda privada, algo que é relevante para o entendimento de elementos da crise financeira de 2008, mas não são particularmente importantes para o caso brasileiro. Finalmente, Williamson (2012) lida com as dificuldades analíticas de se introduzir bancos assumindo que existe livre entrada dos mesmos, uma hipótese que julgamos não trivial de se assumir para o Brasil.

A principal contribuição desse estudo está na introdução do parâmetro !, que captura o nível de liquidez dos títulos públicos em termo reais. Obviamente, esta liquidez é um elemento endógeno no mundo real, mas pensar inicialmente neste elemento como algo exógeno é um ponto de partida natural. Particularmente, podemos analisar como mudanças nesta liquidez afetam as variáveis relevantes da economia (preços, quantidades, taxa nominal de juros), bem como a capacidade do governo financiar os seus gastos através da emissão de títulos. Este último objetivo constitui um elemento central desta dissertação. Mostramos que, no caso brasileiro, um aumento da liquidez dos títulos pode levar a uma redução da taxa nominal de juros, permitindo desta forma o financiamento dos gastos públicos com a carga tributaria menor. Este exercício não poderia ser feito no modelo desenvolvido por Williamson (2012). Particularmente, nós consideramos uma classe de politicas fiscais ativas muito mais gerais do que a considerada por este autor, que restringiu ao caso que os impostos, por hipótese, sempre serão utilizados para pagar integralmente o custo de rolagem da dívida pública, e só são utilizados para este propósito.

12"

2. Modelo

"O modelo que será desenvolvido é baseado em Williamson (2012), sendo este uma extensão do modelo desenvolvido por Lagos e Wright (2005).

Considere uma economia habitada por um contínuo de dois tipos de agentes, chamados de compradores e vendedores. Estes agentes se reúnem diariamente em dois mercados distintos, um mercado que opera durante a manhã e outro mercado que opera durante a tarde. O mercado que opera durante a manhã é um típico mercado Walrasiano, ou seja, um mercado centralizado onde os agentes definem as suas demandas tomando os preços como dados. Chamamos este mercado de mercado centralizado (MC). Em contraste, o mercado que opera durante a tarde é um mercado onde compradores e vendedores se encontram aleatoriamente, e onde o histórico das transações passadas feitas por um comprador não é observável pelo vendedor no encontro. Chamamos este mercado de mercado descentralizado (MD)

A combinação de encontros aleatórios com o histórico não observável no MD dificulta a realização de transações que não tenham alguma forma de garantia ou de pagamento imediato. Em outras palavras, um comprador pode fazer uma promessa de pagamento e não fazer jus a esta promessa sem sofrer penalidades. Diferentemente do modelo de Williamson (2012), não consideramos a participação dos intermediários financeiros nas transações. Em compensação, consideramos que os compradores sabem de antemão em que tipo de transação eles irão entrar no próximo período.

Temos dois tipos de transações. Nos encontros não monitorados, que corresponde a uma fração ! de todos os encontros, não existe nenhuma tecnologia que

garanta a transferência de recursos do comprador para o vendedor e apenas moeda, emitida pelo governo, é utilizada como forma imediata de pagamento. Em contraste, nos encontros monitorados, os compradores podem utilizar moeda, mas também podem fazer transferências através de transferência de ativos financeiros (títulos públicos) que remuneram uma taxa de juros sobre as suas reservas. Assumimos que, se comprador possui ! unidades de títulos, ele pode usar uma fração !" como meio de

troca, onde ! é o parâmetro central no modelo, que reflete o grau de liquidez dos títulos públicos.

No que segue, apresentaremos com mais detalhes as características dos agentes do nosso modelo, quais sejam, compradores, vendedores e governo.

Compradores só tem capacidade de produzir no MC, mas podem consumir tanto no MC quanto no MD, tendo função de utilidade igual à:

!! !

!

−!!+! !!

!

!!! ,

onde ! é a taxa de desconto intertemporal dos compradores, !!é a diferença entre a

13"

−!!!!!

!! ! < 1 para todo !≥

0, com !′′′ ! >0 e que existe um !∗ tal que ! !∗ =!∗. As

condições impostas a função utilidade, principalmente a condição de terceiro grau, garantem que haja poupança precaucional dos consumidores, dada a convexidade da utilidade marginal. Podemos observar também que o ponto ótimo da função utilidade se

dará quando !′ ! =1, ao obter a condição de primeiro grau do ponto ótimo.

Vendedores só têm capacidade de produzir no MD e só obtém utilidade de consumo no MC, tendo a função de utilidade igual à:

!! !

!

[!!−ℎ!]

!

!!! ,

onde ! é a taxa de desconto intertemporal dos vendedores, ℎ! é a oferta de trabalho no

MD, !! é o consumo no MC.

Finalmente, o governo é um agente consolidado, que inclui tanto as políticas monetárias quanto as fiscais, e está sujeito à seguinte restrição orçamentária

!! !!−!!!! +!! !!−!!!! +! =!+!!!!!!!,

onde !! é o total de moeda no período !, !! é o total de títulos de dívida do governo

disponível no período !, ! é o imposto lump-sum cobrado dos compradores no MC, ! é o

fator de remuneração (juros) da dívida do governo do período, !! é o “preço” do

dinheiro em termos do bem produzido no MC e ! são os gastos do governo.

As decisões tomadas no MC e no MD podem ser representados em na linha do tempo abaixo:

ℎ!,!!,!!

!,!,!!,!,!!"

!!!" !!!" !!!!

!" !!!!!"

14"

3 Equilíbrio

Na análise que se segue, iremos considerar um equilíbrio estacionário, onde a quantidade consumida por um vendedor no MC (!), a quantidade consumida por um comprador em um encontro monitorado, no MD (!!) e a quantidade consumida por um comprador em um encontro não monitorado no MD (!!), não se alteram ao longo do tempo. Também iremos considerar que o governo financia um déficit primário exógeno (!−!), escolhendo a taxa liquida de crescimento da moeda (!!) e a razão entre

moeda e títulos públicos em circulação (!).

Primeiramente, consideraremos o MC. Um comprador que entra no MC com

!

!! unidades de moedas e !!! unidades de títulos, resolve o seguinte problema para ! ∈ !,! .

! !

!!,!!! = !á!!,!,! −!+!! !,! (1)

s.a. : !+!"!

!! =! !−!!! +! !−!!! +! (2)

Nesse problema, !!(!,!) é o valor inicial no MD, com ! unidades de moeda e ! unidades de títulos, quando o comprador antecipa a sua escolha de alocação,

dependendo do tipo de encontro, monitorado (! =!) ou não monitorado (! = !). Na equação (2), o lado esquerdo indica a receita oriunda do trabalho e a receita oriunda dos juros dos títulos do governo, e o lado direito indica os gastos líquidos na aquisição de moeda, de títulos e com os impostos ao governo. Podemos reescrever a equação (1) como:

! !

!!,!!! = !!!!+! 1+! !!!−!+!á!!,! −!"−!"+!! !,! (3)

Logo, as demandas por titulo e por moeda satisfazem as seguintes relações:

! !

!

!,! ≤! (4)

!!! !,! ≤! (5)

Caso a equação (4) ou (5) sejam satisfeitas com a diferença, a demanda por títulos ou por moeda será nula, pelo fato do beneficio marginal ser menor que o custo marginal. Caso sejam satisfeitas com a igualdade, a demanda por títulos e moeda será positivo, pelo fato do benefício marginal ser igual ao custo marginal.

Note que as derivadas da equação dos compradores em função de moeda ! e de

títulos (!) são:

!"

!! !!

= !! !

15"

!"

!! !!

=!! !

!!,!!! = 1+! !

Considere agora o caso de um comprador que entra no MD com ! unidades de

moeda e ! unidades de títulos, e participa de um encontro não monitorado. Assumindo,

por enquanto, que ele traz apenas o total de moeda que ele pretende gastar, o máximo de produção que ele conseguirá obter do vendedor será:

!! = !!!

!!, (6)

dado que !!!!! é o valor presente da utilidade que o vendedor irá obter no próximo período no MC, quando ele produz no MD em troca de m unidades de moeda. Temos, portanto, que:

!! !,! = ! !!!

!! +!" 0,! , (7)

o que implica:

!!! = !!!

! 1+!

!!! =!! !!!

!! !!!!

Nesse estudo, estamos interessados no equilíbrio onde os compradores não monitorados utilizam apenas moeda. Nesse caso, a demanda por moeda deverá ser positiva, enquanto a demanda por títulos deverá ser nula. Primeiramente iremos escrever as demandas por moeda e por títulos na sua forma irrestrita, e adiante iremos apresentar as restrições das demandas. Logo podemos a equação (4) como

! ≥!!!! 1+! , (8)

e a equação (5) como

! ≥!! !! !!!

! (9)

Considere agora o caso de um comprador que entra no MD com !′ unidades

de moeda e !′ unidades de títulos, e participa de um encontro monitorado. Assumindo, por enquanto, que ele não traz mais moeda do que pretende gastar, o máximo de produção que ele conseguirá obter do vendedor será:

!! = !!!

!!′+!!!! 1+! !"′. (10)

Tal como no caso anterior, !!!!!′+!!!

16"

!′ unidades de moeda e !"′ unidades de títulos. Lembre-se que, por hipótese, somente uma fração ! de títulos pode ser usada como meio de troca1. Portando, temos que:

!! !′,!′ =! !!!

!!′+!!!! 1+! !"′ +!" 0,(1−!)!′ , (11)

o que implica:

!! ! !

!′,!′ =!! !! !!! !

!!

!

!

!′,!′ = !! !! !!!

! 1+! !+!!!! 1+! (1−!)

Nesse estudo estamos interessados também no equilíbrio onde os compradores monitorados utilizam apenas títulos nas suas trocas. Nesse caso, a demanda por moeda deverá ser nula, enquanto a demanda por títulos deverá ser positiva. Primeiramente iremos escrever as demandas por moeda e por títulos na sua forma irrestrita, e adiante iremos apresentar as restrições das demandas. Logo podemos reescrever a equação (4) como

!

!≥ !! !! !!!

! 1+! !+!!!! 1+! (1−!), (12)

e a equação (5) como

!≥ !! !! !!!

!. (13)

Dada essa restrição sobre a demanda por moeda, considere o cenário onde o comprador traz mais moeda do que ele precisa no MD. Nesse caso o beneficio marginal da moeda é de !!!!, pois ela só será utilizada no próximo MC, e o custo marginal é de !. Em equilíbrio, teremos que ! =!!!!, e ao substituir em (9), teremos que !′ !! =1. A situação onde != !!!

! é chamada, em teoria monetária, de regra

de Friedman. Note que substituindo na equação (8) e admitindo o fato que a taxa nominal de juros não pode ser negativa, temos que != 0, que é a forma que a regra de Friedman costuma ser definida em macroeconomia2. Finalmente, esse cenário implica que a quantidade eficiente pode ser obtida em encontros monitorados somente com o uso de moeda. Logo, os títulos são irrelevantes na economia, pois não adicionam liquidez em encontros e não servem como reserva de valor. Porém, neste estudo estamos interessados em um cenário onde os títulos são relevantes. Por isso, concentraremos a nossa análise nas situações onde a regra de Friedman não pode ser implementada. Para que isso ocorra, iremos assumir que a regra não é factível e abordaremos essa questão após a solução do modelo.

"""""""""""""""""""""""""""""""""""""""""""""""""""""""" 1"

Essa fração utilizada para o consumo pode ser interpretada como a liquidez dos títulos públicos em termos reais , pelo resultado de alocação que esse fator gera sobre os consumidores monitorados. Quanto maior for a liquidez dos títulos, maior será a quantidade consumida em detrimento da reserva para o próximo período.

2"

Nós preferimos a definição de teoria monetária porque podemos ter situações onde a taxa nominal de juros é zero (armadilha da liquidez), mas !>!!!

! e, portanto, existe um custo de oportunidade associado a produzir em troca

17"

Caso a regra de Friedman não seja factível, temos que ! >!!!

!, implicando na equação (9) que !′ !! > 1. Isso indica que a quantidade produzida nos encontros não monitorados é ineficiente.

Olhando para a ótica dos encontros monitorados, o estudo tem interesse nas situações onde a demanda por títulos é positiva, implicando na equação (12) ser satisfeita com a igualdade. Logo, substituindo a condição da equação (8) na equação (12), temos que !! !! !+ 1−! ≥ 1, ou seja,

!! !! ≥ 1.

Caso !! !! =1, a quantidade de encontros monitorados será eficiente, implicando na equação (12) em

! =!!!! 1+!

Nesta situação, a taxa nominal de juros compensa o comprador pelo custo de produzir em troca de títulos no período anterior e manter o titulo como reserva de valor para o próximo período, indicando que a liquidez do titulo não impacta a sua remuneração. Porém, estamos interessados em analisar o caso onde a liquidez do titulo impacta a sua remuneração. Para isso, focaremos a analise no caso onde !′ !! > 1,

tornando ineficiente a quantidade produzida nos encontros monitorados. Isso implica que a equação (12) será

!1:! >!!!

! 1+! .

Ao aplicar essa condição na equação (8), verificamos que os compradores não monitorados não irão demandar títulos, pelo fato do seu retorno ser menor que o seu custo de aquisição.

Finalmente, como a moeda também é aceita nos encontros monitorados, independentemente da quantidade produzida em equilíbrio nos encontros não monitorados, podemos ter também esta mesma quantidade produzida nos encontros monitorados. Precisamente, combinando a igualdade na equação (9) com a equação (13), obtemos

!! !! ≤ !! !! = !

!!!! ,

O que implica !! >!!. Intuitivamente, como títulos também podem ser utilizados em encontros monitorados, o comprador desse tipo de encontro pode, em principio, obter mais do que a quantidade produzida pelos compradores dos encontros não monitorados. De um modo geral, a alocação entre títulos e moedas dos compradores monitorados dependerá do grau de liquidez dos títulos, capturado pela constante (!). Para este estudo, iremos restringir a analise na situação onde a liquidez dos títulos é suficiente para as compras em encontros monitorados, ou seja, compradores que antecipam participar desse tipo de encontro não demandam moeda. Logo, teremos a seguinte restrição:

!2:!! > !′ !! !!!

18"

Considerando apenas a igualdade na equação (9) e a desigualdade estrita na equação (13), temos que !! >!!.

Portanto, dada a restrição R1, observamos que os compradores não monitorados irão demandar apenas moeda, logo podemos reescrever as demandas como:

!!! =!!!

! 1+! < !

!!! =!! !! !!!

! =!

E dada a restrição R2, observamos que os compradores monitorados irão demandar apenas títulos, logo podemos reescrever as demandas como:

!!! = !! !! !!!

! 1+! !+!!!! 1+! 1−! = !

!!! =!! !! !!!

! <!

A análise acima implica que há somente demanda por moeda em transações não monitoradas. Portanto, temos que, em equilíbrio, a quantidade produzida em encontros não monitorados satisfaz !! =!!!

!!. No equilíbrio estacionário, onde !!

não se altera ao longo do tempo, temos !"!!! =!!!!!, ou seja,

!

!!! =

!

!!! =1

+!!. (14)

Podemos obter a quantidade produzida nos encontros não monitorados substituindo a relação acima na equação (9), considerando apenas a igualdade, obtendo

!′(!!)= !!!!

! . (15)

Logo, um aumento na taxa de crescimento da moeda leva a uma redução na produção dos encontros não monitorados no MD. No equilíbrio, também temos que !! =

!!!! 1+! !". Utilizando a condição da equação (14) e considerando o caso de

igualdade da equação (12), temos que:

!!!!

! = 1+! !′ !! !+ 1−! (16)

Dado que no equilíbrio, !! =!!!

!! e !! =!!!! 1+! !", podemos definir os juros como

1+! = !!!

19"

Na equação acima, != !

! indica a escassez relativa de títulos em circulação. Essa

escassez é impactada pelas operações de mercado aberto, onde compras de títulos correspondem a um aumento em !. Temos então um sistema de três equações, dadas

por (15), (16) e (17), que determinam a solução para !!;!!!!!!, dada as politicas do

governo, determinadas por !!!!!!.

De agora, em diante, vamos assumir que ! ! = !!!

!

!!!. Neste caso, podemos

reescrever a equação (15) como "

!!= ! !!!!

! !

" ," " " " (18)"

"

e a equação (16), utilizando a equação (17), como "

!

!!!!

!!! !

=! !!!

! !!+!! !!!

"." " " (19)"

" Também podemos reescrever as restrições R1 (!! é ineficiente) como,

!1′:!> ! ! !!!!

!!! !

,

indicando que os títulos devem ser relativamente escassos ou pouco líquidos. Similarmente, podemos reescrever a restrição R2 como:

!2′:!< !

!! !

!!!! !!!

! ,

e os títulos devem ser relativamente abundantes ou relativamente líquidos. Dado !!, as restrições R1’ e R2’ definem limites sobre as operações de mercado aberto (que alteram a variável !) que o governo pode implementar3. O modelo passará a assumir

que ambas as restrições serão aplicadas, e discutiremos estas restrições após a solução do modelo.

O Lema 1 determina os efeitos de mudanças na taxa de crescimento da moeda !!, mudanças da escassez relativa dos títulos !, e mudanças da liquidez dos títulos (!), sobre os encontros monitorados e não monitorados. A prova é imediata."

"

Lema 1: Um aumento na taxa de crescimento da moeda (!!) leva a uma redução nas

quantidades produzidas pelos compradores monitorados (!!) e não monitorados (!!). Um aumento na escassez relativa do título (!) não afeta a quantidade nos encontros não monitorados (!!), mas reduz a quantidade nos encontros monitorados (!!).

""""""""""""""""""""""""""""""""""""""""""""""""""""""""

20"

Finalmente, um aumento na liquidez dos títulos (!) não impactam os encontros não monitorados (!!), mas aumentam a quantidade dos encontros monitorados (!!).

O impacto negativo de um aumento de !! sobre a quantidade produzida nos encontros não monitorados é esperado, pois reflete a ideia de que uma alta taxa de crescimento da moeda leva a uma alta taxa de inflação e um aumento no custo de oportunidade de demandar moeda. Esse aumento se traduz em uma redução do encaixe real de moeda dos compradores e uma consequente redução da quantidade produzida em encontros não monitorados. Uma adição interessante do nosso modelo é que um aumento em !! também leva a uma redução da quantidade produzida nos encontros monitorados, ainda que a moeda não seja utilizada nesses encontros. Além disso, obtemos que operações de mercado aberto levam a uma injeção de moeda em troca de títulos e não beneficiam a atividade econômica. Nos encontros não monitorados, ela não tem efeito, pois os preços aumentam na mesma proporção que a injeção de moeda. Porém, nos encontros monitorados, ela leva a uma redução da quantidade produzida. Comentaremos sobre estes resultados e também sobre os efeitos de um aumento em ! após analisar os efeitos de um aumento em !! e um aumento em ! sobre a taxa nominal de juros (!).

Primeiramente, começaremos com os efeitos de uma variação em na taxa de crescimento da moeda (!!) sobre os juros nominais (!). A partir da equação (17),

temos que:

!!

!!!= ! !

!!!!! !!!!!!

!!!

!!! !!! ,

Onde, a partir das equações (18) e (19), temos:

!!!

!!!=− ! !!

!

!!!! !

!

! ! !!!!

e

!!!

!!!= − !!!

! !

!

!!!!

!!!

! !

!!!!

!!!!

! ! !!! !!!

! .

Ao substituir as derivadas parciais de !! e !! na derivada de !, temos:

!" !!!=

! !!!!

!!!

!! !

!!!!!!!!!! ! .

21"

Para entender melhor este resultado, considere o caso onde ! =1 e que

! = !

!!!, onde ! é a taxa real de juros. Nesse caso, teremos:

1+!= 1+!! 1+! !!!

!!!< (1+!!)(1+!).

A desigualdade é implicada pela restrição R1’. Logo, a taxa nominal de juros é menor do que a taxa associada à Teoria de Fischer, refletindo o fato de que os títulos públicos comandam um retorno adicional pela sua liquidez.

Podemos agora entender melhor o efeito de um aumento da taxa de

crescimento da moeda sobre os encontros monitorados. De fato, um aumento em !!

leva a um aumento na taxa nominal de juros, mas este aumento não é suficiente para compensar a perda real associada ao aumento da taxa de inflação. Como resultado, dado que o retorno “fundamental” do título é menor, eles precisam comandar um retorno de liquidez maior, o que reflete em uma queda na quantidade produzida nos encontros monitorados, para possibilitar um aumento na utilidade marginal da mesma.

Considerando agora os efeitos de uma operação de mercado aberto

(alterando !) sobre a taxa de juros. A partir da equação (17), temos que:

!"

!" = ! !!!

!!+!!! !" ! ,

Onde a partir da equação (19), temos que:

!!! !" =

!!!

! !!!!!!!! !

!!!!

! !!!! !!

!! .

Substituindo a derivada parcial de !! em relação à escassez relativa dos títulos (!) na

derivada parcial dos juros, temos que:

!"

!" = −

!

!!! !!!!! !!! .

Logo, um aumento na escassez relativa dos títulos públicos leva a uma redução da taxa

de juros. Podemos entender agora porque um aumento em ! leva a uma redução em

!!. Nos encontros monitorados, a redução da taxa de juros causada pela injeção

monetária precisa ser compensada por um aumento no retorno marginal do título como

meio de troca, o que leva a um aumento em !′(!!) via uma redução de !!. Note que

22"

Por fim, consideramos um aumento da liquidez relativa dos títulos públicos4 na taxa de juros nominal. A partir da equação (17), temos que:

!"

!" = !

!!

!!!!

!"!!!

!! ,

Onde, a partir da equação (19), temos que:

!!! !" =

!

!!

!!

!!!

! !!!! !! !!""

"

Substituindo a derivada parcial de !! em relação à liquidez dos títulos (!) na derivada parcial dos juros, temos que:

!" !"=

!!! !!!!! !!!!

!!!!! !!! !!!!

"."

Nesse caso, o efeito é ambíguo. Intuitivamente, se fixarmos a quantidade !!, um aumento em ! leva a uma reducao da taxa de juros, pelo fato do retorno pela liquidez dos títulos aumentar. No entanto, um aumento em ! leva a um aumento em !!,

reduzindo assim a utilidade marginal do consumo e, consequentemente, o retorno de liquidez dos títulos. O efeito final depende criticamente da elasticidade de substituição intertemporal do consumo, dada por !!. Precisamente, temos que um aumento em ! leva a uma redução da taxa de juros se, e somente se:

!!! < 1−! (20)

Onde !! é a solução para a equação (19). Essa condição será sempre

satisfeita, quanto o parâmetro ! for suficientemente baixo, ou seja, a elasticidade de

substituição intertemporal do consumo for suficientemente alta5.

O Lema 2 sumariza os efeitos das mudanças na taxa de crescimento da moeda !!, mudanças da escassez relativa dos títulos !, e mudanças da liquidez dos

títulos, sobre a taxa nominal de juros !.

""

Lema 2: Um aumento em !! leva a um aumento em !, um aumento em ! leva a uma

redução em !!, e um aumento em ! leva a uma redução em ! se a elasticidade de substituição intertemporal no consumo for suficientemente alta.

Em resumo, o nosso modelo sugere que, na ausência de restrições na condução de politicas (!!;!), o governo deve escolher baixos valores para a taxa de

""""""""""""""""""""""""""""""""""""""""""""""""""""""""

4"

Podemos interpretar esse aumento como uma mudança no mercado financeiro, gerando uma maior aceitação dos títulos públicos como meio de pagamento.

5"

23"

crescimento da moeda (!!), garantindo uma maior liquidez real da moeda, e baixos

valores para a escassez relativa dos títulos (!), garantindo uma maior liquidez real dos

títulos. No entanto, o governo enfrenta restrições na condução de suas politicas. Precisamente, ele precisa satisfazer a restrição orçamentaria, dada por:

! !−!!! +! !−!

!! +! =! +!"!!!

Utilizando as equações (14), (17) e (18), podemos reescrever a restrição orçamentaria como:

!−! = !! ! !

!!! ! !!!−

!

! (21)

Um resultado imediato que obtemos, e que constitui contribuição central desta dissertação, é a análise de como uma mudança na liquidez dos títulos afeta a capacidade do governo financiar o déficit primário (!−!). De fato, através do

parâmetro !, o nosso modelo permite analisar os efeitos de um aumento na liquidez dos títulos. Temos que, ceteris paribus, um aumento nesta liquidez leva a um aumento do retorno marginal dos títulos, dado que o retorno de liquidez é maior do que o retorno fundamental. Como resultado, podemos acomodar um aumento em !!. Um ponto mais

interessante obtido é que um aumento em !! e a consequente redução em !! !! não chega a compensar completamente o efeito direto do aumento na liquidez relativa (!). Neste caso, a taxa de juros precisa diminuir para absorver completamente o efeito direto do aumento em !. Agora, uma queda na taxa de juros leva a uma redução de impostos (!) necessários para financiar um dado nível de gastos do governo (!), como

pode ser observado na equação (21). "

3.1 Aplicação do modelo

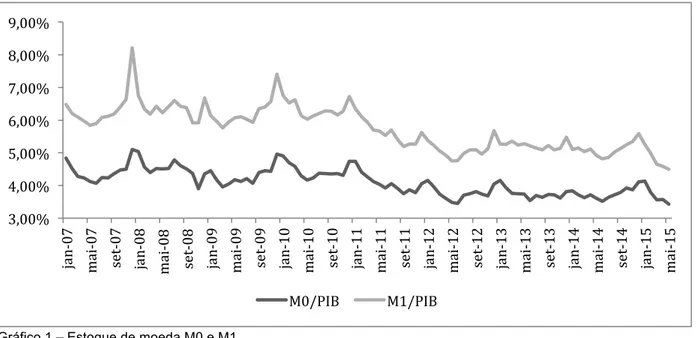

A análise dos dados da politica fiscal e monetária do Brasil ilumina os elementos centrais em que estaremos interessados em nosso modelo. Ela também oferece valores para parâmetros das politicas do governo e para a proporção de transações que utilizam títulos públicos no subconjunto das transações onde existe uma tecnologia que permite o uso dos mesmos.

24"

Gráfico 1 – Estoque de moeda M0 e M1 Fonte: Banco Central

Gráfico 2 – Variação do estoque de moeda M0 e M1 Fonte: Banco Central

Os dados do gráfico 1 indicam que a proporção de moeda emitida pelo Banco Central (M0) em relação ao PIB é muito menor que o M1. Como comparação, podemos observar o mercado americano, que têm uma proporção de 22,68% do M0 e 16,8% do M1 em relação ao PIB. Isso ocorre pelo fato da moeda americana ser aceita como meio de troca em diferentes países.

O gráfico 2 mostra que, por construção, o M1 tende a ser mais volátil que M0, dado que é composto também pelos depósitos à vista, que não dependem diretamente do Banco Central. No período apresentado, podemos ver que em apenas algumas datas especificas o M1 teve variação negativa, enquanto o M0 sempre

25"

apresentou variação positiva. Isso indica que a tendência da taxa de crescimento da moeda seja positiva ou nula.

Em relação à política fiscal, a análise do montante de dívida pública em poder do setor privado é o ideal, pelo fato de excluir os repasses internos do governo assim como os repasses do governo ao Banco Central. Além disso, a análise do montante de títulos públicos negociados no secundário e o custo médio da dívida podem indicar a proporção de ativos do governo que são usados nas transações de mercado e a remuneração intrínseca desses ativos. Estas informações estão contidas nos gráficos 3 e 4.

Gráfico 3 – Variação do estoque de títulos públicos Fonte: Ministério da Fazenda

Gráfico 4 – Mercado secundário de títulos públicos e escassez relativa de títulos Fonte: Ministério da Fazenda e banco Central

26"

Os dados do gráfico 3 indicam que a proporção dos títulos públicos utilizados nas negociações em relação ao total da dívida pública, corresponde a um fator em torno de 0,5% do PIB, enquanto a proporção entre a dívida bruta e o PIB está em um ciclo crescente e é maior que 60% do PIB. Para o mercado secundário, não temos parâmetros comparativos para os países desenvolvidos. Porém, estimamos que os títulos públicos sejam mais líquidos, pois no caso do governo americano, os títulos são aceitos como garantias também em operações em países estrangeiros (No Brasil, a Bovespa aceita títulos americanos como garantia), enquanto os títulos brasileiros tem aceitação apenas no sistema financeiro do país. No caso da proporção da dívida bruta em relação ao PIB, no mercado americano atualmente a série está em torno de 101%.

Os dados do gráfico 4 correspondem apenas as compras e vendas de títulos públicos, excluindo as operações “compromissadas”, onde o vendedor do título vende o ativo, com um compromisso de recompra desse ativo após um período. Essas operações compõe uma parcela grande das operações realizadas com os títulos públicos, mas os dados sobre os volumes negociados são poucos e de difícil acesso. Porém, em nota à imprensa divulgada pelo Banco Central em fevereiro de 2015, o volume médio dessa modalidade de negociação estava em R$ 1 trilhão. Por isso, podemos considerar que a liquidez relativa dos títulos públicos é maior que o apresentado pelo gráfico 4.

Apresentaremos agora um exercício com o objetivo de oferecer uma ideia mais precisa do impacto de uma mudança na liquidez dos títulos (!) sobre a capacidade de financiamento do déficit público. Para tanto, obteremos medidas dos parâmetros associados à preferencias (!;!), variáveis de políticas (!!;!), e medidas

da liquidez dos títulos (!). Com base nesses valores, poderemos determinar a atividade econômica no MD em encontros monitorados e não monitorados. O nosso exercício consiste em verificar em que medida um aumento na liquidez dos títulos (!) permite reduzir os impostos (!).

"

No estudo de Issler and Piqueira (2000), os autores estimam uma elasticidade de substituição intertemporal anual (!) aproximadamente igual a 0,2 e um fator de desconto intertemporal anual (!) em média igual a 0,9, mas que em alguns casos pode atingir 0,85. Em junho de 2015, a oferta monetária (M1) foi de aproximadamente 305 bilhões de reais, e a dívida publica de aproximadamente 2,5 trilhões de reais, implicando em ! =0,14. A taxa de inflação anual esperada em 2015, uma aproximação para a taxa esperada de crescimento da oferta monetária, é de aproximadamente 9%. Logo, a equação (19) de determinação de !! fica, portanto, igual a:

!,!" !!!,!"

!,! !,!

= 0,14 !!!

!

!!+!!!,!

27"

!1!!:! < !

!

!!!!

!!! !

≈0,37

e

!2!!:!> ! !!!!! !

!!!! !

≈ 0,11

Logo, temos que ! precisa estar entre 0,11 e 0,37 para que as restrições sejam satisfeitas. Vamos assumir que !=0,12. Nesse caso, !! resolve:

!,!" !!!,!"

!

=0,14 !,!!

!,!"

!!+!!!

Obtemos que !! ≈ 0,31. Note que !!!,!"≈0,79, ou seja, a condição !!! <1−! é

satisfeita, e temos que um aumento de ! leva a uma redução da taxa nominal de juros. A escolha do menor valor de ! consistente com as restrições R1 e R2 se justifica pelo fato de, como mostramos com os dados do uso de títulos no mercado secundário e o uso de títulos para operações compromissadas, os títulos públicos brasileiros têm uma liquidez baixa.

Podemos agora avaliar como um aumento da liquidez dos títulos afeta a carga tributaria necessária para financiar o déficit primário. Temos que:

!"

!" !!"#$ =− !!

!!!

!!!!!!!

!!!!!!!

! !! !

Dada a parametrização acima, temos que !"

!" !!"#$ ≈−0,03. Para efeitos comparativos, essa redução corresponde a 10% do produto obtido nos encontros monitorados.

3.2 Discussão de hipóteses e comparação com a literatura

Primeiramente, vamos discutir as duas restrições particularmente importantes que impusemos à solução do modelo. Assumimos que a regra de Friedman não é factível e restringimos atenção ao caso em que a produção em encontros monitorados é menor que a produção eficiente.

Caso a regra de Friedman fosse factível em nosso ambiente, a produção seria eficiente e os títulos seriam redundantes. Esse problema é comum em modelos na tradição Lagos e Wright (2005), e o motivo central é que boa parte destes modelos ignora a margem extensiva de trocas, e é nesta margem que desvios da regra de

Friedman podem ser benéficos6. Vários autores lidam com este problema, impondo

custos às transações com moedas (por exemplo, Sanches e Williamson (2010,

"""""""""""""""""""""""""""""""""""""""""""""""""""""""" 6"

28"

Williamson (2012)), enquanto outros autores estabelecem microfundamentos precisos que justificam a não factibilidade da regra de Friedman. Por exemplo, para implementar uma deflação é necessário taxar agentes com moeda, o que requer uma tecnologia que não está explicitamente apresentada no modelo. Como não pretendemos contribuir para a literatura nesta dimensão, simplesmente assumimos que não se pode implementar a regra de Friedman.

Nesses modelos, caso a regra de Friedman seja válida, os compradores poderiam maximizar o seu consumo, obtendo o equilíbrio ótimo. Isso ocorre pelo fato da inflação ser igual à taxa de desconto intertemporal, tornando indiferente para os consumidores consumir ou manter moeda para o próximo período. Adicionalmente, sob essas condições, a taxa de juros nominal seria igual a zero, tornando os títulos redundantes em relação a moeda. Pois ambos retornam a mesma utilidade marginal aos consumidores monitorados. A regra de Friedman, poderia ser interpretada como o ponto onde a taxa de inflação é muito baixa e a taxa de juros nominal é zero. Nesse ponto, as pessoas ficam indiferentes entre postergar o consumo ou realizar no momento corrente. Além disso, as pessoas se tornam indiferentes entre alocar os recursos em moeda ou em títulos, pelo fato do retorno ser nulo (imaginando que as variáveis de risco estejam controladas).

29"

4.

Conclusão

"

O nosso estudo tenta apresentar uma contribuição teórica, mostrando o impacto da liquidez dos títulos públicos no orçamento do governo. A partir dos resultados obtidos, podemos observar que um aumento marginal da liquidez acarreta impactos na taxa de juros nominal, no orçamento do governo e no setor privado, mais especificamente nos consumidores monitorados.

Esse aumento na liquidez aumenta a quantidade produzida nos encontros monitorados por construção. Isso ocorre pelo fato dos compradores monitorados alocarem mais recursos para o consumo, reduzindo o montante de títulos mantidos como reserva de valor para o próximo período. Esse efeito pode ser entendido como os compradores utilizando antecipando o consumo, pelo fato dos juros implícitos nos títulos diminuírem, reduzindo assim o benefício de manter os ativos como reserva de valor.

Em relação ao impacto na taxa de juros nominal o efeito pode ser ambíguo. Isso ocorre pelo fato da liquidez impactar, ao mesmo tempo os juros e a quantidade produzida nos encontros monitorados e o depende, em ultima instancia, da elasticidade de substituição intertemporal !

! . Isso ocorre pelo fato do impacto ser positivo sobre a quantidade nos encontros monitorados, acarretando assim uma redução na utilidade marginal do consumo e, por consequência, uma redução do retorno de liquidez (aumentando assim a taxa de juros). Porém, caso a quantidade nos encontros monitorados se mantenha fixa, o impacto da liquidez será uma redução da taxa de juros. O aumento dos juros, devido ao aumento no consumo, pode ser interpretado como uma maior venda de ativos para o uso em consumo, levando a um aumento da remuneração dos ativos e por consequência, dos juros. Já a redução de juros pode ser entendida como uma redução da remuneração dos títulos do governo, em função da maior facilidade de negociar esses ativos.

Por fim, caso as premissas sobre os parâmetros sejam respeitadas, o aumento da liquidez poderá acarretar em uma redução do custo de financiamento do déficit do governo através da redução da taxa de juros nominal. Esse efeito é entendido como o resultado da liquidez sobre os juros apresentado anteriormente. Isso diminuiria a remuneração cobrada dos detentores dos títulos públicos, diminuindo assim o custo pago sobre a dívida pública. Dado isso, o governo poderia optar por aumentar os seus gastos ou reduzir a alíquota de imposto cobrada dos compradores.

Referências

BERENTSEN, Aleksander; CAMERA, Gabriele; WALLER, Christopher. Money, credit and banking. Journal of Economic Theory, v. 135, n. 1, p. 171-195, 2007.

CARNEIRO, Dionísio D.; WU, Thomas YH. Dominância fiscal e desgaste do

instrumento único de política monetária no Brasil. Instituto de Estudos de Política Econômica, 2005.

DIAMOND, Douglas W.; DYBVIG, Philip H. Bank runs, deposit insurance, and liquidity. The journal of political economy, p. 401-419, 1983.

ISSLER, J. V.; PIQUEIRA, N. S. Estimating relative risk aversion, the discount rate, and the intertemporal elasticity of substitution in consumption for Brazil using three types of utility function. Brazilian Review of Econometrics, v. 20, n. 2, p. 201-239, 2000.

LAGOS, Ricardo; WRIGHT, Randall. A unified framework for monetary theory and policy analysis. The Journal of Economic Theory, 113 p. 463-483, 2005.

ROCHETEAU, Guillaume; WRIGHT, Randall. Money in search equilibrium, in

competitive equilibrium, and in competitive search equilibrium. Econometrica, p. 175-202, 2005.

SANCHES, Daniel; WILLIAMSON, Stephen. Money and credit with limited commitment and theft. Journal of Economic Theory, v. 145, n. 4, p. 1525-1549, 2010

WILLIAMSON, Stephen D. Costly monitoring, financial intermediation, and equilibrium credit rationing. Journal of Monetary Economics, v. 18, n. 2, p. 159-179, 1986.

WILLIAMSON, Stephen D. Financial intermediation, business failures, and real business cycles. The Journal of Political Economy, p. 1196-1216, 1987.

WILLIAMSON, Stephen D. Liquidity, monetary policy, and the financial crisis: A new monetarist approach. The American Economic Review, p. 2570-2605, 2012. !