Vai piorar antes de melhorar

Texto

Imagem

Documentos relacionados

Para evitar danos ao equipamento, não gire a antena abaixo da linha imaginária de 180° em relação à base do equipamento.. TP400 WirelessHART TM - Manual de Instrução, Operação

No código abaixo, foi atribuída a string “power” à variável do tipo string my_probe, que será usada como sonda para busca na string atribuída à variável my_string.. O

libras ou pedagogia com especialização e proficiência em libras 40h 3 Imediato 0821FLET03 FLET Curso de Letras - Língua e Literatura Portuguesa. Estudos literários

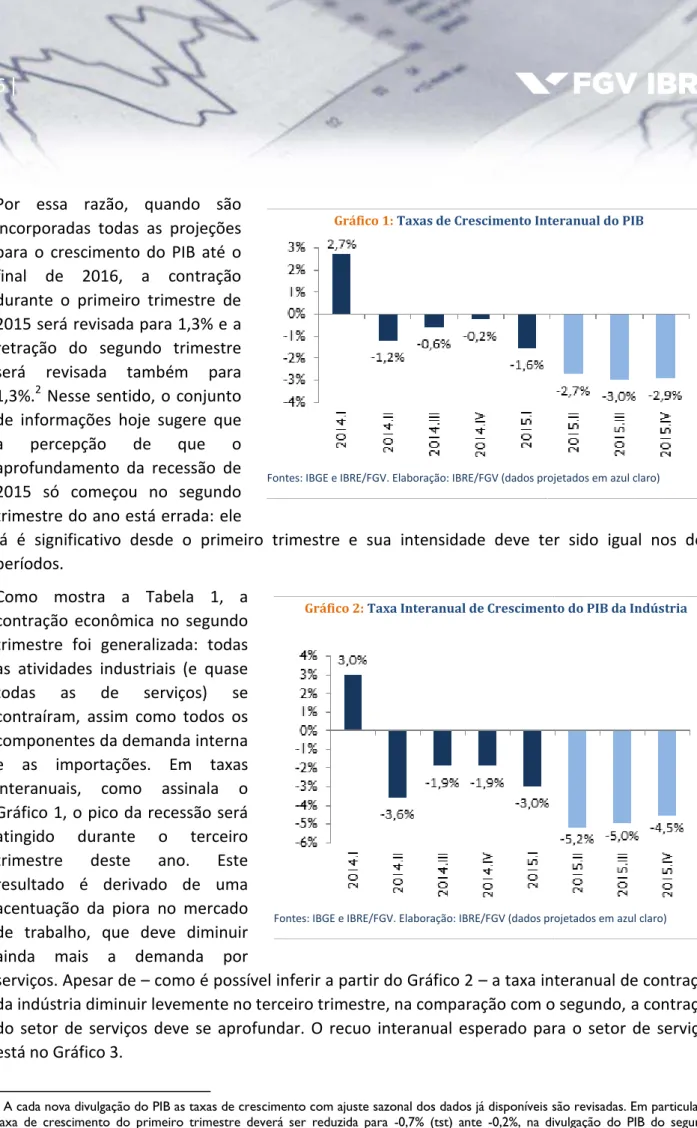

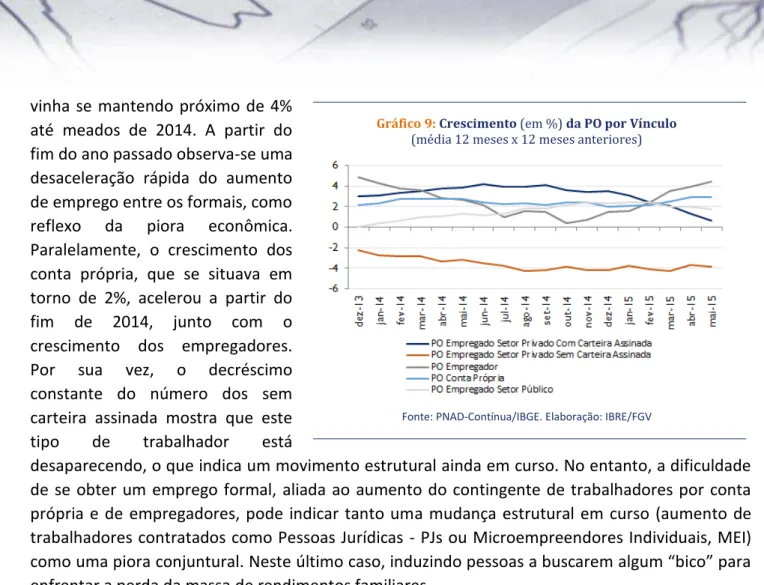

[r]

dois gestores, pelo fato deles serem os mais indicados para avaliarem administrativamente a articulação entre o ensino médio e a educação profissional, bem como a estruturação

Na figura seguinte apresenta-se o aspecto de uma folha de cálculo com esta informação, mais texto adicional que apenas serve para nos ajudar a compreender o que está em cada sítio

Dentre as principais conclusões tiradas deste trabalho, destacam-se: a seqüência de mobilidade obtida para os metais pesados estudados: Mn2+>Zn2+>Cd2+>Cu2+>Pb2+>Cr3+; apesar dos

08:00 - 09:20 h Mini-Curso 4: Redação Científica ( redacaocientifica.pdf ) (Salão Louvre IV) Coordenador: Gilmar Paulo Henz (Embrapa - Hortaliças/ DF) Convidado: Adalberto