MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

ELISA JUNQUEIRA DE ANDRADE PAIVA

DETERMINANTES DE LURATIVIDADE DE EMPRESAS APOIADAS

PELO PROGRAMA BNDES DE DESENVOLVIMENTO DA INDÚSTRIA

DE

SOFTWARE -

BNDES PROSOFT EMPRESA

ELISA JUNQUEIRA DE ANDRADE PAIVA

DETERMINANTES DE LUCRATIVIDADE DE EMPRESAS APOIADAS

PELO PROGRAMA BNDES DE DESENVOLVIMENTO DA INDÚSTRIA

DE

SOFTWARE - BNDES PROSOFT EMPRESA

Dissertação de Mestrado apresentada à Escola de Pós-G raduação em Economia da Fundação Getúlio Va rgas como req uisito para a obtenção do título de Mestre em Finanças e Economia Empresarial

Orientador: Angelo Luiz Roc ha Polydoro

Paiva, Elisa Junqueira de Andrade

Determinantes de lucratividade de empresas apoiadas pelo Programa BNDES de Desenvolvimento da Indústria de Software - BNDES PROSOFT Empresa 1 Elisa Junqueira de Andrade Paiva. - 2015 .

51 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia .

Orientador: Angelo Luiz Rocha Polydoro. Inclui bibliografia.

1. Empresas - Lucratividade. 2. Empresas - Inovações tecnológicas. 3. Empresas - Avaliação. I. Polydoro, Angelo. 11. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III . Título.

., FGV

ELISA JUNQUEIRA DE ANDRADE PATVA

"DETERM INANTES DE RENTAB ILIDADE DE EMPRESAS

APOIADAS PELO PROGRAMA BNDES DE DESENVOLVJME TO

DA INDÚSTRIA DE SOFTWARE- BNDES PROSOFT EMPRESA"

Di ssertação a presentada ao C urso de M estrado Pro fissio na l em Economia E mpresarial c fo inanças ela Esco la ele Pós-Graduação em Economia para obtenção elo grau ele Mestre em Economia Empresaria l c Finanças.

Data ela de rcsa: 25/05/20 15

ASSINATURA DOS MEMBROS DA BANCA EXAMINADORA

/\n gé ) Lui z Rocha Po lydo ro Orientador (a)

Que me apoiou e inspirou durante todos os

dias da minha vida .

Ao meu namorado, Felipe, meu economista

e "monitor", que tanto me ajudou na

execução da dissertação e também a manter

AGRADECIMENTOS

Agradeço primeiramente ao meu orientador, Angelo Polydoro, pelo apoio e por

acreditar em mim . Aproveito e estendo o agradecimento à Gisele e ao Vitor, por

sempre me ajudar a encontrar soluções para todas as dificuldades ao longo do

curso .

À minha equipe de trabalho , sempre compreensiva diante dos momentos em que a cabeça estava longe. À Malu e ao André, pela sua disposição para opinar e discutir os caminhos desta pesquisa .

Aos amigos que surgiram nas salas da FGV, nos estudos aos finais de semana e

madrugadas adentro. À Vivian , que já é uma parceira de tantos anos, e também aos novos colegas, Débora, Ricardo , Manu, Dani e todos os outros. Um agradecimento

especial aos parceiros de orientador, Camilla e Ramón , pela força nesse finalzinho .

Aos demais amigos, que foram capazes de compreender as ausências, sempre com

sorrisos e um carinho imenso.

À Ana Flor, que não só dividiu seu pai comigo nos últimos meses, como compreendeu minha necessidade de estudar "o tempo todo". Sem contar com as

ocasiões em que a pequena me ajudou a esquecer do computador e enxergar o

mundo ao meu redor.

Finalmente, à minha família , pela compreensão nesse período com tantas

demandas externas. Especialmente , agradeço ao Vovô Abelardo , que esteve me

inspirando lá de cima e, tenho certeza, está muito orgulhoso agora !

RESUMO

Este estudo objetiva analisar fatores que impactam a lucratividade de companhias beneficiadas com o Programa para Desenvolvimento da Indústria Naciona l de

Software e Serviços de TI - BNDES PROSOFT. A análise da lucratividade permeia diversos estudos no país e no exterior e é de suma importância para a realização de políticas públicas de qualidade.

Para a avaliação, foram elencados diferentes aspectos microeconômicos, incluindo informações contábeis, de emprego, localização da empresa, segmento de atuação, entre outros, utilizando a metodologia de dados em painel.

Dentre os resultados obtidos, pode-se destacar o impacto positivo do nível da escolaridade da equipe, lucratividade observada no exercício anterior, maior retorno das empresas menores frente às de maior porte . Houve penalidade no lucro daquelas companhias voltadas para fabricação de hardware , com equipes maiores. Constatou-se, também , um decréscimo no lucro de empresas no ano em que contrataram financiamentos com o BNDES, estas que foram posteriormente beneficiadas, no momento da implantação do projeto.

This paper seeks to examine elements that have impact in the profitability of companies who have benefited with BNDES' program focused on developing Brazilian's software and IT services industry. The analysis of profitability pervades a number of studies in Brazil and abroad and is of utmost importance for constructing effective public policies.

The criteria for the evaluation included different microeconomic aspects, like accounting information , employment, companies ' location and operating segment, among others, using panel data method .

Among the results obtained , one can highlight the positive impact of employee's school background , former year's profitability, the greater return of smaller firms when compared to bigger ones. Companies focused on hardware showed lower profitability, as did the ones with more employees. Evidence also suggested that signing a financing contract with the Brazilian Development Bank (BNDES) decreased companies' profits, which were later benefited , as of implementing the project.

ASES BNDES BPO PITCE

PROSOFT

ROA ROB RO L S&STI TFP TIC TJLP

LISTA DE SIGLAS

Associação Brasileira das Empresas de Software

Banco Nacional de Desenvolvimento Econômico e Social Terceirização de processos de negócios

Pol ítica Industrial Tecnológica e de Comércio Exterior

Programa para Desenvolvimento da Indústria Na cional de Software e Serviços de TI

Retorno sobre ativo Receita operacional bruta Receita operacional líquida

Software e serviços de TI

Fator de produtividade tota l

2 BNDES PROSOFT ... 14

2.1 Ca ract erização do Set or ... ... ... 14

2.2 Histórico ... ... 17

2.2.1 PROSOFT Empresa ... 21

2.2.2 Outros subprogramas ... .. ... 23

2.3 Dem ais instrumentos de apo io ao set or .. .. ... 24

3 An álise ... ... .. ... ... ... .. .. .... .. ... .. ... ... ... .. ... 26

3.1 Base de dados ... 26

3.2 M etodologia ... ... ... ... ... ... ... .. ... ... 31

3 .2.1 Modelo Base ... .... ... 32

3.2.2 M odelo propo st o por Sa lm an e Yazdanfar ... ... ... 34

3.2.3 Modelo BNDES ... ... 35

3.2.4 M odelo Segmentação de Equipe ... 36

3.2.5 M odelo Re laçõ es Ext eriores .... .. ... .. ... 37

3.2.6 M odelo Estrut u ra Corporati va ... .. ... ... 38

3.2.7 M odelo Segmento de Atuaçã o ... ... .. ... .. ... ... .. 39

4 Resultados ... ... ... 40

4 .1 M odelo Base ... .. ... 40

4.2 M odelo pro post o por Salman e Ya zd anfar ... ... 41

4.3 M odelo BN DES ... 41

4 .4 M odelo Segm entação de Equ ipe .... ... ... 42

4.5 M odelo Relações Exteriores ... ... 43

4.6 M odelo Est rutura Co rpo rativa ... .. .. ... .. .. ... ... ... 44

4. 7 M odelo Segm ento de Atu ação ... 45

5 Conclusão .... ... ... ... ... ... .. 46

12

1 Introdução

Criado em 1952, o Banco Nacional de Desenvolvimento Econômico e Social

(BNDES) , empresa pública federal , é hoje o principal instrumento de financiamento

de longo prazo para a realização de investimentos em todos os segmentos da

economia, com uma atuação que combina as dimensões social, regional e

ambiental.

O apoio do BNDES se dá por meio de financiamentos a projetos de investimentos,

aquisição de equipamentos e exportação de bens e serviços . Além disso, o Ban co

atua no fortalecimento da estrutura de capital das empresas privadas e destina

financiamentos não reembolsáveis a projetos que contribuam para o

desenvolvimento social , cultural e tecnológico .

O BNDES tem o compromisso histórico com o desenvolvimento de toda a sociedade

brasileira, em alinhamento com os desafios mais urgentes da dinâm ica social e

econômica contemporânea . Dentro deste paradigma são desenvolvidos programas e

linhas de financiamento variadas que visam viabi lizar investimentos em

determinados setores do país, sempre visando a aplicação responsável de seus

recursos .

Dessa forma , é de extrema importância a avaliação rotineira do impacto das

supracitadas iniciativas, de forma a buscar resultados ótimos com sua apli cação.

O presente estudo visa aumentar a compreensão sobre os fatores que influenciam a

lucratividade das empresas apoi adas por meio do Programa para Desenvolvimento

da Indústria Nacional de Software e Serviços de TI - BNDES PROSOFT. No caso,

foram elencadas variáveis microeco nômicas que pudessem ser usadas como

instrumentos para análises de operações futuras ou mesmo como insumos pa ra

elaboração de novas políticas.

Utilizando dados em painel para a avaliação, foram obtidos os resultados

Tabela 1 -Resultados da análise

Modelo Overall R-sq Variável Coeficiente Teste P Lucratividade t-1 0.4783 -0,3319 Crescimento ROB 0,0053 0,0040 Base

Porte 0,0842

-Constante (0,0198) 0,3160 Lucratividade t-1 0,4372 -Cresci mento ROB 0,0041 0,0240

Porte 0,0262 0,3880

Sa lman e Yazdanfar 0,3985 ROA 0,1051

-Cres cimento TFP 0,0028 0,2130

Idade 0,0003 0,8780

Quantidade de funcionários (0,0064) 0,1800

Constante O,Q288 0,5490

Lucratividade t-1 0,4693 -Cresci mento ROB 0,0051 0,0050

Porte 0,0680 0,0150

BNDES 0,3587

Ano contra to (0,1023) 0,0700 Ano projeto 0,0509 0,3990

Constante 0,0425 0,1490

Lucrativida de t-1 0,4154 -Cresci mento ROB 0,0050 0,0017

Porte 0,034 5 0, 2260

Equipe 0,3555 Func. Desenvolviment o 0,1000 0,0970 Func . Superior 0,0124 0,7560

Func. Pós 0,233 6 0,0310

Constante (0,0428) 0,1280 Lucra tivi dade t -1 0,4671 -Crescimento ROB 0,0054 0,0050

Porte 0,0887

-Relações Ext eri ores 0,3383 Capita l Bra sileiro 0,0488 O,Q280 ROB Exportação (0,0845) 0,5020 Func. Exportação (0,0003) 0,0710 Ativos no Exteri or 0,0241 0,3600 Constante (0,0673 ) 0,0180 Lucrativi dade t-1 0,4747 -Crescimento ROB 0,0058 0,0020

Porte 0,0708 0,0020

Estrutura 0,3410

Reg ião SE (0,005 1) 0,8420

Aquisições (0,0358)

-Constant e 0,0031 0,9040

Luc rativi dade t-1 0,4358 -Crescimento ROB 0,0056 0,0010

Porte 0,0391 0,1930

Data center {0,0004) 0,1110

BPO (0,0010) 0,2020

Segmento 0,3589 Hardware {0,0011) 0,2000

Dese nv software 0,0008 0,0270 Comere software próprio 0,0010 0,0020 Comere software terceiros 0,0051 0,0250 Outros serviços 0,0012 0,0570 Constante (0,0365) 0,1480

1-l

É interessante observar o impacto positivo de fatores como a escolaridade da equipe, porte reduzido de empresas, foco no segmento de software frente a

hardware , data center, BPO e outros, data da implantação do projeto finan ciado com o BNDES, entre outros, na lucratividade das companhias analisadas.

Paralelamente, este estud o encontrou evidências de penaliza ção da lu cratividad e devido a aquisições, contratação de finan ciamento com o BNDES e tamanho da equipe, por exemplo. Tais resu ltados serão discutidos em detalhe no capítulo 4 .

2 BNDES PROSOFT

2.1 Caracterização do Setor

O setor de software e serviços de TI (S&STI) é bastante abrangente e , ainda que não seja simples definir uma tipolog ia definitiva para as empresas do setor, Medrado e Rivera , em 2013, resumiram o universo conforme o quadro abaixo .

Tabela 2-Ca racterização do setor de software e serviços de TI

s. antivirus e produtos ra o usuário final ·

ç os corre ao a

em TI ; desenvolvimento de aplicativos sob encomenda, implantação e customização; integração de sistemas e migração de dados;

manutenção de sistemas, atendimento e suporte qualificados; e treinamento para de TI.

center: centrais de processamento e armazenamento de dados, incluindo modelos comerciais, como terceirização, cofocation, hosting, cloud computing, gerenciamento de ambientes e infrastructure as a

uu;'"'""'"'"' process outsourcing (ITES-BPO): serviços intensivamente baseados em TI, que incluem, por exemplo: call/contact center, serviços de impre ssão,

tercei rização de RH ou contabilidade utilizando de forma intensiva recursos de TI.

Fonte: Adaptado de Medrado e Rivera (20 13).

três tipos de software (infraestrutura, ferramenta e aplicativos) , que diferem entre si

por sua fina lidade e pelo tipo de usuários. As empresas de software produto, ou

pacotes, desenvolvem programas de computador e os comercializam , tipicamente ,

por meio de licenças de uso ou como serviço (software as a service - SAAS). Os

serviços correlatos ao desenvolvimento de software (também denominados "serviços

correlatos" ou "serviços de software", por simplificação) envolvem todas as

atividades realizadas , tipicamente, por empresas que desenvolvem software sob

encomenda.

Já os chamados serviços de TI englobam data centers e os chamados business

process outsourcing (BPO). Este último é um serviço contratado na forma de

outsourcing (terceirização) em que o provedor possui responsabilidade total sobre o

processo. Nos casos em que o serviço pode ser provido apenas por meio do uso

intensivo de TI , os serviços de BPO passam a ser qualificados como information

techno/ogy enabled services (ITES), sendo chamados, portanto, de ITES-BPO.

Nessa categoria , enquadram-se os cal/ centers e contact centers (GUTIERREZ;

ALEXANDRE , 2004). Diferentemente dos serviços de software, a TI (hardware e

software) no ITES-BPO é simplesmente um meio para prestar serviços para outros

setores da economia, como atendimento e suporte a clientes , impressão de

documentos e arquivamento, contabilidade , gestão de informações financeiras e

suporte médico. O quadro a seguir, também apresentado por Medrado e Rivera em

2013, sumariza os motivos do apoio do BNDES PROSOFT para os segmentos

16

Tabela 3-Motivação do apoio do BNDES

Segmento Motivação do apoio do BNDES

- Concentra a "inteligência" dos processos e produtos - Economia cria tiva : elevado valor agregado e mão de

Software obra qualificada

(produ tos e - Elevado potencial de escalabilidade e geração de serviços de margens

software) - Redução de impacto/melhoria do resultado no

balanço de serviços

- Competência estratégia do país

- Melhoria na produtividade das empresas brasileiras (redu ção de custos de TI)

- Geração de oportunidades em computação em nuvem , mobilidade e comunicação máquina a

Data center máquina (machine to machine, M2M), entre outras, no

país

- Imperativo para acomodar o crescimen to da demanda de tráfego de dados

- Estratégico para a soberania do país (reten ção do tráfego de dados localmente)

- Relevância social: intensivo em mão de obra , primeiro emprego e primeiro con tato com TI (inclusão social)

ITES-BPO - Oportunidade de formar grandes grupos, que, com o tempo, agregam valor aos serviços com potencial de exportação

- Melhoria na produtividade das empresas brasileiras

Fonte: adaptado de Medrado e Rivera (2013) .

Ainda no âmbito do PROSOFT, houve também o apoio a empresas de hardware .

Consideradas particularmente inovadoras, tais companhias não possuíam um

instrumento no BNDES para viabi lizar seu financiamento. Dessa forma , era prática

comum enquadrar tais operações no Programa . Com a criação da linha FI NEM

Inovação, tais projetos foram redirecionados .

Pesquisa disponibilizada pela ABES (201 4) aponta o Brasil como

r

maior investidordo mundo em TI (considerando apenas o mercado interno), sendo o maior da

América Latina (46% do total do bloco) , com investimentos totalizando

US$ 60 bilhões. Destes, US$ 34,8 bilhões destinam-se a hardware,

US$ 14,0 bilhões a serviços de TI e os US$ 11 ,2 bilhões restantes a investimentos

2.2 Histórico

O Programa para Desenvolvimento da Indústria Nacional de Software e Serviços de

TI - BNDES PROSOFT, criado em 19971, possibilitou ao BNDES uma atuação

estruturada frente ao setor por meio de:

• fortalecimento de empresas nacionais - apoio a investimentos produtivos,

inovação, processos de consolidação e internacionalização empresarial; e

• atração de empresas multinacionais que posicionem o Brasil em suas

estratégias globais de desenvolvimento, com agregação significativa de va lor

local e/ou exportação a partir do País . (BNDES , 2015 <

http://www.bndes.gov.br/SiteBNDES/bndes/bndes pt/lnstitucionai/Apoio Financeir

o/Programas e Fundos/Prosoft/index.html >)

O Programa evoluiu ao longo dos seus 18 anos de vigência , refletindo o aprendizado

do Banco em suas versões . Em sua primeira forma , o Programa procurava integrar

elementos de remuneração variável ao financiamento , ou seja, o custo final do

financiamento estava atrelado ao desempenho financeiro das beneficiárias. Havia

ainda nesta versão uma restrição ao porte das empresas elegíveis , que deviam

necessariamente ser classificadas como pequenas. O PROSOFT contava também

com um limite máximo de R$ 3,5 milhões no valor do financiamento .

Quando o Governo Federal lançou a Política Industrial Tecnológica e de Comércio

Exterior (PITCE), em março de 2003, houve a inclusão do segmento software entre

os quatro setores prioritários para a adoção de medidas específicas2, dada sua

importância estratégica para toda a economia. Neste cenário houve em 2004 a

reestrutu ração do PROSOFT, que passou a permitir o apoio a empresas de todos os

portes e a contar com três subprogramas: PROSOFT Empresa- destinado ao apoio

de planos de negócio; PROSOFT Comercialização - para o apoio à aquisição de

software nacional ; e PROSOFT Exportação - para financiar a exportação de

software brasileiro, de forma a se aproximar dos objetivos listados pelo Governo na

PITCE. Uma avaliação da ABD I, rea lizada em 2006, declarou o atendimento das

ações listadas na Política , destacando o PROSOFT como o principal instrumento de

crédito disponível na PITCE.

1

O programa começou a operar de fato em 1998 (com a primeira cont ratação em 1999).

2

18

Dentre os subprogramas existentes, o responsável pelo maior volume de ope rações,

tanto em quantidade (43 %), quanto em valores (85 %), foi o PROSOFT Empresa,

como ilustra a tabela abaixo.

Tabela 4- Estratificação das operações do PROSOFT

Contratados (em Outros estágios

Total (em R$ mil) %Total R$mil) (em R$ mil)

Prosoft Empresa 3,695,276 384,855 4,080,13 1 85%

Prosoft Comercialização 110,797 7,275 11 8,072 2%

Prosoft Exportação 580,067 9,999 590,066 12%

Total 4,386,139 402,130 4,788,269 100%

Fonte: BNDES (agregação própria) .

Finalmente, em suas versões mais recentes, houve a ampliação de escopo da

atuação do programa, incluindo o conjunto de atividades que englobam não apenas

as operações de software produto ou software embarcado, mas também todos os

segmentos que tratam de software como um serviço ou que prestam serviços

fortemente suportados por TI (ITES-BPO) e os centros cativos de TI (captive

centers) - que têm potencial papel relevante na ampliação de exportações.

Os próximos gráficos demonstram a aceitação do Programa no mercado, que se

tornou ainda mais relevante após a realização dos ajustes.

N° de Operações Contratadas Acumulado

500

400 +--- ~~ ~

300 +--- ~ ~~~---- -.

200 4-- -- ---~~~-=-..a~:!!!::~

100 +--- - --____:~~::._

o

4.- ~~;:jj:S;II ~-. ...,~~..,.,~~~ h- ~...,- Prosofl Errp

- Pros. Comere

- Pros EJCPOrt

- Total Prosdt

Gráfico 1: Acumulado de operações contratadas no âmbito do PROSOFT Fonte: BNDES (agregação própria).

O volume de operações foi crescente , principalmente após a reestruturação de

2004, com destaque para o subprograma PROSOFT Comercialização. O gráfico

seguinte, no entanto, explícita sua menor relevância em termos de volume de

transações , foi o maior responsável pela utilização de recursos do Programa no

período analisado. Paralelamente, o subprograma voltado para exportação não

apresentou resultados expressivos no que tange sua aceitação no mercad o.

5.000.000 4.000.000 3.000.000 2.000.000 1.000.000

Valor das Contratadas Prosoft Acumulado

1 ,.---,

- Prosoh E..-p

--e--Pros Comere.

_.._. Total Prosctt

Gráfico 2: Acumulado de valores contratadas no âmbito do PROSOFT Fonte: BNDES (agregação própria) .

Vale destacar, ainda, a aceleração recente na contratação dos projetos via PROSOFT Empresa , tanto em termos absolutos, quanto comparados ao PROSOFT Comercia lização, que se tornou menos representativo nos últimos exercícios.

60

50 40

30

20

10

o

N° de Operações Contratadas Prosoft

.. nl

n.

nl

n.

n. ,--,

1-1

• Total Prosoft o Prosft Export • Proso fi Comere

~

IJ

c Prosofl Emp

Gráfico 3: Quantidade de opera ções contratadas no âmbito do PROSOFT Fonte: BNDES (agregação própria).

J

I

~

r---:

I

, • .JjValor Anual das Contratadas Prosoft

800.000 700.000

:::::; 600.000

r-:E 500.000 1

-~ 400.000 - 1

-...

300.000

~ -

-"'

200.000>

100 000

I

I

I -

--

r-b

-- ~ - · • n

• J

r.

-(1• TotaJProsofl DProsoft C a nerc. D Proso11: Em p.

Gráfico 4: Valor das operações contratadas no âmbito do PROSOFT Fonte: BNDES (ag regação própria) .

20

Vale reforçar que o crescimento significativo das operações, tanto em quantidade,

como em valores contratados , para o período pós-2004 , deve-se ao Programa ter se

tornado realmente relevante para o setor. No que tange sua abrangência física , o

PROSOFT foi contratado por companhias de 11 estados distintos no país, estando

presente em todas as regiões . Sua atuação mais significativa foi Sudeste, com 74%

das operações realizadas . A região Sul consolidou 19% das operações, enquanto a

região Norte contou apenas com um projeto apoiado. O volume de operações por

unidade federativa está listado abaixo.

Tabela 5-Operações do PROSOFT por Unidade Federativa

Estado N" Operações

AM 1

BA 2

DF 6

GO 1

MG 10

PE 1

PR 5

RJ 23

RS 18

se

6SP 82

Total Geral 155

Fonte: BNDE S (agregação própria).

Tal conce ntração é justificada pelo próprio perfil dos investimentos em TI no Brasil,

Sudeste, 14,53 % para o Sul , 10,9% na Região Centro Oeste e 10,1% no Nordeste.

A região Norte conta com apenas 3,7% dos investimentos em TI realizados no país.

2.2.1 PROSOFT Empresa

Objeto principal deste estudo, o PROSOFT Empresa distingue sua atuação de

acordo com o segmento de atuação da beneficiária, oferecendo condições distintas

para empresas de software e serviços de software e para empresas de ITES-BPO. A

operação pode ser direta (pleito real izado diretamente ao BNDES) ou indireta (tendo

um agente financeiro como intermediário entre a empresa pleiteante e o BNDES) .

Um aspecto destacável do PROSOFT é seu pioneirismo no BNDES, tendo servido

como in spiração para a criação de programas de desenvolvimento voltad os para

outros setores, como saúde (BNDES PROFARMA) , economia da cu ltura (BNDES

PROCUL T), design (BNDES PRODESIGN) , entre outros .

Medrado e Rivera, em 2013 , listaram algumas das características que fizeram do

PROSOFT Empresa um marco para a instituição:

• Financiamento direto a partir de R$ 1 milhão3, quando o Banco realiza operações

diretas apenas com va lores acima de R$ 1 O milhões. Ponto de grande relevância para companhias de menor porte, majoritárias no setor e concentradoras de

inovação.

• Possibilidade de dispensar garantias reais para financiamentos de até

R$ 10 milhões. Empresas do setor de TI investem majoritariamente em intangíveis,

sem necessariamente possuir bens imóveis para oferecer como garantia para os

financiamentos. Dessa forma , estas companhias intensivas em capital intelectual

puderam acessar o BNDES. Há, no entanto , a exigência de que a empresa se torne

uma S.A. a fim de adotar melhores práticas de governança como contrapartida.

• Apoio ao plano de negócios, sem necessidade de um projeto específico. As

operações são avaliadas de acordo com sua estratégia e objetivos finais , como a

migração para uma nova plataforma tecnológica , por exemplo. Este ponto é

relevante quando se considera trata-se de um setor caracterizado por uma dinâmica

3

de ciclos rápidos de inovação. Sendo assim , um tratamento flexível no apolo

financeiro para contemplar as naturais flutuações no direcionamento dos

investimentos é de suma importância.

Tais características foram imprescindíveis para a aceitação do Programa no

mercado. Os ajustes realizados em 2004, como a possibilidade de apoio a

companhias de qualquer porte, mostraram-se bastante efetivas, culminando no

aumento significativo da quantidade de operações e valores contratados, como se

pode observar no gráfico a seguir.

800

700

600

500

400

300

200

100

Prosoft Empresa (RS M l hõc~) 23

99 00 01 02 03 04

os

06 07 08 09 10 11 12 1 3 14 15*Gráfico 5: Operações realizadas no âmbito do PROSOFT Empresa Fonte: BNDES (agregação própria).

- i/.Jior Contr.l!Jt:o

No período entre 1998 e março de 2015, foram contratados cerca de R$ 3,7 bilhões

em 155 operações pelo PROSOFT Empresa . O valor médio das operações foi de

cerca de R$ 23,8 milhões, enquanto o valor mediano foi de somente R$ 4,1 milhões,

indicando que a maior parte das operações contratadas envolveu valores reduzidos .

Vale ressaltar que os valores médios cresceram significativamente após a revisão do

Programa, em 2004 , quando passaram a financiar também as grandes empresas.

Além disso, 80% do total contratado na modalidade estão concentrados nas 16

maiores operações realizadas . Paralelamente, as 124 operações de menor valor

(80 % do total de operações) respondem por apenas 11 , 74% do total de

contratações do PROSOFT Empresa. A distribuição dos projetos por valor

Tabela 6- Operações do PROSOFT estratificadas por valor

Operações Contratadas W Operações

Até 1 mi lhão 16

Entre 1 milhão e 10 milhões 111

Maior que 10 milhões 28

Total 155

Fonte: elaboração própria

O subprograma conseguiu atingir companhias de todos os portes, mantendo seu

foco principal naquelas de menor porte, como demonstra o gráfico a seguir. Ainda

assim , o valor das operações realizadas com empresas de porte MPE (micro e

pequenas) representou apenas uma pequena fração (2,47%) do total contratado.

Vale reforçar que o atingimento das companhias menores é de extrema importância

para o setor, que é composto majoritariamente por elas. A Associação Brasileira das

Empresas de Software (ASES), em sua prévia do relatório "Mercado Brasileiro de

Software: panorama e tendências, 2014", relata que 86% das suas associadas são

micro, pequenas ou médias.

Participação por Porte

• Media

O G rande

Gráfico 6: Operações do PROSOFT estratificadas por porte das beneficiárias Fonte: BNDES (agregação própria).

2.2.2 Outros subprogramas

Como mencionado anteriormente, o PROSOFT contou também com os

subprogramas Comercialização e Exportação.

O primeiro tem por objetivo financiar compradores de soluções nacionais. O software

financiado deve ser previamente credenciado no BNDES e está sujeito à verificação

24

financiados. Este subprograma é operado somente de forma indireta, via agente

financeiro .

Já o PROSOFT Exportação tinha duas modalidades: Pré-Embarque , que fornecia

capital de giro para o desenvolvimento de software por uma empresa brasileira; e

Pós-Embarque, que financiava o comprador estrangeiro da solução nacional. Uma

avaliação do BNDES constatou que o mesmo não alcançou os resultados

esperados, sendo cancelado na última revisão do PROSOFT, em 2013.

2.3 Demais instrumentos de apoio ao setor

A partir dos anos 2000, foram lançados e aperfeiçoados outros instrumentos que

ganham cada vez mais relevância no apoio ao setor de S&STI : o Cartão BNDES e

os fundos de venture capital/priva te equity e capital semente.

A Figura 1 ilustra os principais instrumentos de apoio do BNDES ao setor de S&STI

vigentes na época da avaliação, em 2013. Vale ressaltar que, atualmente, o

PROSOFT Exportação não está mais disponível.

'"'> Prosoft

Empresa · ~ Pro s oft

Comercialização e Expo rtação

Financiamento e equity para o

Plano de Negócios

Fornecedor

Financiamento Aquisição Insumos, Eqwp. e Serviços

[2

Cartão BNDES* )•

Empresa

..

Equity

( '"') BNDESPar

J

Aporte• Fund_os de InvestimentoFmanciamento Aquisição e Exportação de Software

Cliente

Financiamento Aquisição de Software

{ "> Cartão BNDES*

J

• Somente M PM E

O Cartão BNDES é um importante instrumento de apoio a micro, pequenas e médias

empresas (MPMEs) de todos os setores da economia. Trata-se de um instrumento

de apoio indireto, consistindo em um crédito pré-aprovado, de até R$ 1 milhão, para

aquisição de produtos credenciados . Ta is produtos incluem computadores, sistemas

de segurança, mobiliário, entre outros. Vale ressaltar que o Cartão passou a aceitar

o cadastro também de softwares e certificações , colaborando com este setor de

forma mais direta.

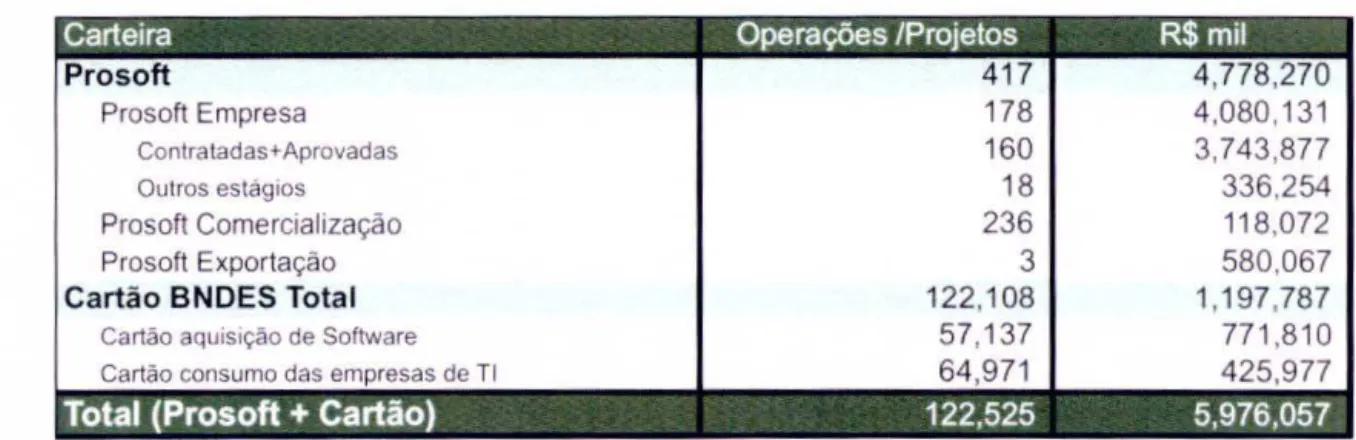

Desde o início da operação do PROSOFT, em 1998, até março de 2015, o BNDES

apoiou o setor com aproximadamente R$ 5,98 bilhões, dos quais mais de 80 % foram

devidos ao Programa. A tabela abaixo resume os prin cipais números alcançados

pelos instrumentos de apoio.

Tabela 7-Apoio do BNDES ao setor de software e serviços de TI

Carteira Operações /Projetos R$ mil

Pro soft 417 4,778,270

Prosoft Empresa 178 4,080 ,131

Contratadas+ Aprovadas 160 3,743 ,877

Outros estág1os 18 336,254

Prosoft Comercialização 236 118,072

Prosoft Exportação 3 580,067

Cartão BNDES Total 122,108 1,197,787

Cartão aquis1ção de Software 57,137 771 ,810

Cartão consumo das empresas de TI 64 ,971 425,977

Total (Prosoft +Cartão) 122,525 5,976,057

• Os dados do "Cartão consumo das empresas TI" excluem o co nsumo destas em software

Fonte : BNDES (agregação própria).

O credenciamento das empresas desenvolvedoras e dos produtos de software

nacionais é feito simultaneamente para o PROSOFT Comercialização

e

para o Cartão BNDES.No que tange os fundos de investimentos, o setor pode ser apoiado tanto através de

fundos voltados para inovação ou mesmo de fundos destinados especificamente ao

setor de TICs.

Ademais , o apoio do BNDES transcende os instrumentos específicos voltados para

o setor, e este também se beneficia de sua política de apoio somente à aquisição de

software de origem nacional , válida para todas as linhas de financiamento

26

3 Análise

3.1 Base de dados

O presente estudo se utilizou de pesquisa real izada com empresas apoiadas pelo PROSOFT no momento de sua renovação , em 2013 . 41 empresas apoiadas pelo Programa responderam a um questionário, conforme abaixo, viab ilizando à

Instituição avaliar os impactos de sua atuação.

BI ~OES Prosoft c:=:J

·~- c:=:J

.. _ _ _ _ l c::=::J

-~ BNDES

c:::J

,._ ... _ ... - · ·- ""- -- -- - - ~ t::=J

o-·- - · ·- ~-.- .... ,._. _ _ .. _ _ .,. .. __ .,,,.,.

=--- ~O

:::.-- - ·o

··--··-....

~-oO

:::-· .. ---- O

==--··o

- - -· O

~ - ·- · ·· - · ·· ... -a. .. o.~.-. .. ,_, ... _ .. . _ .. ... .... _1

J. OtN ""'Io / ac•,.,

·---·--- D

..,,._ ... ,& ...

,.._

... .._,..,._==--- o

::.:.-·- - - O= ·-~-- --

..

o

O

c:::J

c:::::::J

c:::J

..._....,...__ _ c::::J

t.Ao ll(ff . , . ., ... _ t:=:J

"""'~- .,. --~ ~- ... - ·~ r::==l

...

_ __ ,_,___---· · ....t~ _ '-""~ c:::::J c:::J- ·4,1 __ ... . _ c==J

· - - -- -~~ c:::::J

c:::::::J _...,. __ __ _ ...,.,.__ c::=:J

._..,~ .... _...._ ... _ • .a. ... --~ l c::::J

BN O ES ""soft c::::::J ... - . c::::::J

.1 BNDES

- · - - .... - .. - "' ... ·~ · -· ·- · ·) c=J

a .... . . --....:. c.-.ci • ~~o.-~.,.. _. .. · - . - - ··- ·l.,._-J . .-~

::. :-- -~O

::.:--- ·· o

---o

o-...,_,_, D

:::--.. _....,.. ___ O

==- -·-o

-::=..7.:-· O

o. .. - ... . . _ .. . .... _ .... ,, . . __ .,,~ ~ - .. <OlOI• • .... ;.e.

-·--·-- D

- ·~:-.::---o

·--··-·- O

=·--·- - o

--·---- D

ao-. • • ..., _ _ ~ .4. .-. .. wc:as . ... . ... ... _ .., ,_ . . .... eJ

c:::J

c:::::::J

c:::J

... - -~- c:::::J

~~~~~o. ,.,..._,__ t::=J

- ~~~ - - .._,,... , _ .., ,..WCN c::::J

- -- - ··--'--- c=J

~. ~ ... ·-··INOr'f c:::::J

- - - - t:::::J

~- -... ---~ -- · -- c::::::J

o.- r ~ c::::J

_ _..,..._ , _ _ _ _ ....:J"'J • . , . ___ c::::::::J

w.ll'-'w_ ... .__'fih...,•"'••"••• .. ~ c::J

Figura 2: Questionário de avaliação do PROSOFT Fonte: BNDES .

Utilizando-se da metodologia do Quadro Lógico, ou Logframe, a mesma adotada

pelo Banco Mundial para monitorar e avaliar seus projetos, Medrado e Rivera (2013)

separam as empresas em grupos de análise e de controle e obtiveram insumos para

a avaliação dos resultados observados com o Programa até então e para a

elaboração de propostas para sua nova versão. Os principais resu ltados obtidos

Tabela 8- Resultados da avaliação do PROSOFT

Objetivo Indicadores (2006 a 2011) GA GC

Evolução do faturamento (mediana do crescimento

18,3 16,1

annual individual em pontos percentuais)

Evolução de empregos formais (mediana do

11 ,0 15,9 crescimento annual individual

em pontos percentuais) % de empresas que lideram

processos de fu sões e 41 ,7 15,9

Empresas nacionais aquisições

Evolução do % de fotalecidas, maiores e

empregados com n ível internacionalizadas

superior (mediana do 5,0 2,8

crescimento anual em pontos percentuais)

Evolução do % de pessoal ocupado em P&D (médi a do

5,8 1,5 crescimento individual em

pontos percentuais)

Evolução do faturamento por empregado (mediana do

9,0 1,2 crescimen to individual em

pontos percentuais)

Fonte: adaptado de Medrado; Rivera , 20 13.

A avaliação da pesquisa , somada a uma análise do crescimento da penetração do

software nacional no Brasil , levou os pesquisadores à conclusão "que o BNDES

PROSOFT Empresa teve um impacto positivo não desprezível nas emp resas

atendidas em seu objetivo de fortalecer empresas nacionais e tornar produtos e

serviços de TI brasileiros mais competitivos. " (MEDRADO; RIVERA, 2013)

O presente estud o, no entanto, não tem como objetivo a avaliação do PROSOFT ou

mesmo a com petitivid ade das empresas do setor, mas compreender os fatores que

levam companhias apoiadas pelo Programa PROSOFT Empresa a se diferenciarem

em sua lucratividade.

Para tal foi necessário , além das informações providas pelos questionários, levantar

dados de relatórios de análise e acompanhamento dos projetos e das

demonstrações financeiras das companhias. Ao final, foram mantidas 32

28

para a totalidade dos indicadores utilizados durante o período de 2006 a 2011 ,

formando, assim , um painel balanceado.

A base de dados foi concluída com 32 empresas, com estratificação conforme

tabelas e gráficos a seguir. A justificativa para a escolha das variáveis analisadas

será apresentada no próximo item (3.2) deste documento.

Tabela 1 O- Primeira estratificação da base de dados

Fonte: BNDES (agregação própria) .

Tabela 11 -Segunda estratificação da base de dados

* Ressalte-se que os respondentes da pesquisa informaram o percentual das receitas diante de cada segmento de negócio, podendo cada empresa estar listada

em mais de um segmento.

É interessante observar a pluralidade existente entre as empresas observadas, com grande variação em todos os aspectos avaliados. Tal variabilidade justifica a necessidade do presente estudo, que permitirá uma compreensão mais profunda do comportamento da lucratividade destas companhias.

Outra avaliação relevante cerca o desempenho médio das firmas no período avaliado. Enquanto a tendência de crescimento do faturamento é indiscutível, a lucratividade, retorno sobre ativo e fator de produtividade total médios tem um comportamento mais irregular, com uma aparente tendência de recuperação nos últimos exercícios desta análise.

ROB M édia

250000

200000

150000 100000 50000

o

2006 2007 2008 2009

Gráfico 7 : ROB média da amostra Fonte: BNDES (agregação própria).

2010 2011

LL/AT Médio

0.25

0.2

0.15 0.1 0.05

o

2007 20Cll 2009

Gráfico 8: LLIAT médio da amostra Fonte: BNDES (agregação própria).

30

2010 2011

O retorno sobre ativo, medido pela relação entre receita líquida e o ativo total ,

aparenta uma tendência de redução entre 2007 e 2009, com posterior recuperação

nos dois exercícios seguintes.

2 45

2,4

2,35 2,3 2.25 2.2 2.15 2,1 2.05

2

2007

ROA Médio

20Cll 2009

Gráfico 9: ROA média da amostra Fonte: BNDES (agregação própria).

2010 2011

Finalmente, o fator de produtividade total médio foi negativamente impactado em

1 .1

1.08 1 ,06 1.04 1.02 0,98 0 .96 0 .9.! 0 .92 0 ,9

2006

TFP Médio

2007 2008 2009

Gráfico 9: TFP médio da amostra Fonte: BNDES (agregação própria).

3.2 Metodologia

2010 2011

O estudo da lucratividade vem despertando interesse de pesquisadores de diversas

disciplinas, que visam estudar seu comportamento frente diferentes estratégias de

mercado (NARVER; SLATER, 1990), diversificação de negócios (RUMEL T , 2006) ,

responsabilidade social (AUPPERLE et a/. , 1985), desenvolvimento de capacitações

dinâmicas (GRÜNBAUM; STENGER, 2014) entre outros, ou mesmo diferenças entre

setores de bens e serviços (ANDERSON et ai., 1997), porte das empresas

(GLANCEY, 1998) e impacto das mídias sociais (RISHIKA et a/. , 2012).

O presente documento visa identificar o impacto de diferentes indicadores na

lucratividade das empresas do setor de S&STI apoiadas pelo BNDES através do

PROSOFT Empresa. Para tal , após o levantamento das possíveis variáveis

explicativas4, definiu-se um modelo base e fo ram introduzidas variáveis em blocos,

separando-as por temática , de forma a avaliar seus efeitos separadamente.

Ressalte-se que, ainda que muitos autores tenham utilizado a relação lucro bruto

sobre ativo total como forma de medir a lucratividade das companhias (SALMAN ;

YAZDA NFAR, 2012), para o presente estudo foi adotado o índice lucro líquido sobre

ativo total. Essa escolha deu-se devido á observação das demonstrações financeiras

das empresas avaliadas que, frequentemente, apresentavam inconsistência na

classificação de custos e despesas.

4

32

A opção por análise dos dados em painel deu-se por se tratar de uma técnica

estatística de destaque na literatura e pela possibilidade de ganhos com seu uso em

análises finance iras (DUARTE

e

f a/. , 2007}, além de apresentar a vantagem derelevar a heterogeneidade individual :

Assim, os dados em painel sugerem a existência de características

diferenciadoras dos individuas, entendidos como "unidade estatística de

base". Essas características podem ou não ser constantes ao longo do tempo, de tal forma que estudos temporais ou seccionais que não tenham em conta tal heterogeneidade produzirão, quase sempre, resultados fortemente enviesados. (MARQ UES, 2000)

Outras características levantadas por Marques, 2000, foram uma maior quantidade

de informação, maior variabilidade dos dados, menor colinearidade entre as

variáveis, maior número de graus de liberdade e maior eficiência na estimação.

A análise dos dados em painel envolveu estimativas com uso de efeitos aleatórios,

uma vez que algumas das variáveis testadas são co nstantes para cada empresa ao

longo dos anos, inviabilizando sua avaliação por efeitos fixos .

3.2.1 Modelo Base

Foi estruturado um modelo inicial (Mode lo Base) , bastante simplificado, formado por

duas variáveis consideradas relevantes para a determinação da lucratividade das

empresas estudadas.

A partir deste modelo, serão incorporadas novas variáveis , agrupadas de acordo

com sua natureza, resultando nos demais modelos a serem testados .

Sendo assim, o Modelo Base foi desenhado conforme abaixo:

Yt =a + 131 Ln X11 + l32 Yt-1 + l33 Xt3 + Et t = 1, 2, ... T

Y = lucratividade (razão entre lucro líquido e ativo total)

X1 =crescimento das vendas (logaritmo da variação da ROB)

a) Variável dependente defasada

A manutenção de lucratividade das firmas ao longo dos anos é um indicador

escolhido como representante de uma variável de persistência da lucratividade

(HAWAWINI et a/. , 2003; SCHUMACHER; BOLAND, 2005). Lucros observados

anteriorme nte permitem à companhia investir e se desenvolver, ou seja, quanto

maiores forem os resultados anteriores, maiores as habilidades da empresa em

manter sua vantagem competitiva (SALMAN; YAZDANFAR , 2012).

b) Crescimento

Glancey defendeu em seu estudo sobre rentabilidade em pequenas empresas de

1998 que uma taxa de crescimento elevada pode levar a aumento da lucrativid ade

devido ao ganho de eficiência oriundo da curva de aprendizagem.

c) Porte

Nesse caso foi utilizado porte da companhia no momento da contratação do projeto

com o BNDES, de acordo com os critérios adotados pela Instituição para sua

classificação, a saber:

Tabela 12 - Classificação de porte de empresas segundo o BNDES

Classificação Receita operacional bruta annual

Miroempresa Menor ou igual a R$ 2,4 milhões

Pequena empresa Maior que R$ 2,4 milhões e menor ou igual a R$ 16 milhões

Média empresa Maior que R$ 16 mi lhões e menor ou igual a R$ 90 milhões

Média-grande empresa Maior que R$ 90 milhões e menor ou igual a R$ 300 milhões

Grande e mpresa Maior que R$ 300 milhões

Fonte: adaptado de BNDES, 2015 <

http://www.bndes.gov.br/SiteBNDES/bndes/bndes pt/lnstitucionai/Apoio Financeiro/porte .html>

Para simpl ificar o modelo, empresas micro e pequenas foram agrupadas, assim

34

3.2.2 Modelo proposto por Salman e Yazdanfa r

Em 20 12, Salman e Yazdanfar levantaram inúmeras referências visando estruturar seu modelo para estudo de lucratividade em micro empresas suecas. Escolheu-se o modelo proposto pelos autores supracitados para avaliação uma vez que 17 das 32 empresas avaliadas neste documento foram classificadas como micro, pequenas ou médias. Dessa forma , procurou-se um modelo que levasse tais aspectos em consideração.

Yt = a + P1 Ln x t1 + P2 Yt-1 + p3 Xt3 + P4 Ln Xt4 + P5 Ln Xt5 + P6 Xt6 + P7 Xt7 + Et t = 1, 2,

... T

Y

=

lucratividade (razão entre lucro líquido e ativo total)X1

=

crescimento das vendas (logaritm o da variação da ROB) Yt-1 = variável dependente defasada em um períodox 3 =porte

x4 =tamanho (logaritmo do número de funcionários)

X5 =crescimento do TFP (logaritmo da variação do TFP calculado) X5 = ROA (razão entre ROL e ativo total)

x 7 =idade

Além das já mencionadas variáveis , foram incluídas:

a) Tamanho da firma

A adoção da quantidade dos funcionários deu-se não apenas devido a referências na literatura sobre seu impacto na lucratividade das empresas (DILLIN G-HANSEN, 2005 ; GSCHWANDTNER, 2005; HARDWICK, 1997; WINTER , 1994; WYN , 1998), como também pelo interesse na relação entre criação de empregos e porte das firmas (SALMAN ; YAZDANFAR , 2012)

b) Idade da empresa

reputação , que, combinadas a economias dinâmicas de escala, as levam a obter maiores margens.

c) Crescimento do fator de produtividade total (TFP)

Salman e Yazdanfar (2012) relacionam altos índices de TFP a elevada lucratividade, uma vez que ganhos de produtividade, com custos de produção reduzidos , alta qualidade do produto final ou maior volume de produção utilizando menos insumos, levam a lucros maiores.

Inicialmente fo i necessário calcu lar o TFP das empresas estudadas. Para tal foi utilizada uma função de Cobb-Douglas, simplificada conforme abaixo:

Ln Yti = 13o+ Eti + 13K Ln Kti + 13L Ln Ltl t

=

1, 2 , .. .Td) Retorno sobre ativo (ROA)

O indicador ROA pode ser definido como a proporção entre o volume líquido de vendas e o ativo total da compan hia. Salman e Yazdanfar (2012) entendem ser uma boa aproximação para a eficiência de uma firma , já que alterações de produtividade impactam esse indicador e , conseq uentemente , a lucratividade. Dessa forma , variações no ROA irão antecipar possíveis flutuações na lu cratividade das firmas .

3.2.3 Modelo BNDES

Neste bloco, visou-se analisar as consequências da contratação ou desenvolvimento de projetos em parceria com a instituição.

Yt =a+ l31 Ln Xt1 + l32 Yt-1 + l33 Xt3 + 134 Xt4 + 13s Xts + Et t = 1, 2 , ... T Y = lucratividade (razão entre lucro líquido e ativo total)

X1 = crescimento das vendas (logaritmo da variação da ROB) Y1_1 =variável dependente defasada em um período

x 3 =porte

X4 = ano do contrato (ano em que foi assinado o contrato de colaboração financeira com o BNDES)

Xs = ano do projeto (exercício em que foi atestada a concl usão do projeto)

36

A minuta padrão de contrato do BNDES contém diversas exigências frequentemente

não observadas anteriormente em firmas de menor porte. A exigência de auditoria

de balanços, restrição de distribuição de dividendos e outras que visam garantir o

equilíbrio financeiro e governança das beneficiárias estão entre as cláusulas

tipicamente observadas em operações do PROSOFT. Assim , é comum os primeiros

balanços surgirem com resultados piores, dadas as exigências das empresas

auditoras. Por outro lado, são esperados retornos com o fortalecimento da

governança das empresas.

b) Ano de término do projeto apoiado pelo BNDES

Em muitos casos são apoiados desenvolvimentos de novas plataformas, de novos

segmentos de negócios ou mesmo evolução do parque atual das empresas. Há a

expectativa de que, finalizados os investimentos e conclu ído o projeto , haja a

conquista de um novo mercado, aumento de participação ou mesmo ganhos de

eficiência, impactando a lucratividade das firmas .

3.2.4 Modelo Segmenta ção de Equipe

Avaliou-se , então, a relação entre a qualificação das equipes e percentual de

funcionários dedicados às atividades de pesquisa e desenvolvimento com a

lucratividade das companhias .

Y t =a+ ~ 1 Ln X t1 + ~ 2 Y t-1 + ~ 3 Xt3 + ~4 Xt4 + ~ 5 X t5 + ~ 6 X t6 + Et t = 1, 2, ... T

Y = lucratividade (razão entre lucro líquido e ativo total)

X1

=

crescimento das vendas (logaritmo da variação da ROB)Y1•1 = variável dependente defasada em um período

x3

=porteX4 = funcionários dedicados a P&D (razão entre o número de funcionários dedicados

a P&D e a quantidade total de colaboradores)

X5 =funcionários com nível superior completo (razão entre o número de funcionários

com nível superior completo e a quantidade total de colaboradores )

X6 = funcionários com pós-graduação (razão entre o número de funcionários com

pós-graduação e a quantidade total de colaboradores)

O PROSOFT permite, entre outros investimentos, o financiamento dos gastos com

pesquisa e desenvolvimento, incluindo remuneração de equipe própria. Mais do que

capital de giro que seria o salário do restante do pessoal da empresa, o BNDES

entende ta is despesas como investimentos, que permitirão à companh ia obter

produtos mais competitivos no mercado. Dessa forma , a relação entre pessoal

alocado em tarefas de pesquisa e desenvolvimento e lucratividade da firma

é

deextrema relevância .

b) Qual ificação das equipes

A contratação de funcionários com nível superior e pós-graduação pode trazer

benefícios à companhia , que poderá oferecer produtos com mais tecnologia

embarcada ou melhor adaptados para seu mercado. No entanto, tais pessoas

representam custos mais elevados para a empresa, que podem ser

proporcionalmente superiores a seus impactos positivos na lucratividade.

3.2.5 Modelo Relações Exteriores

A relação da empresa com o mercado internacional, seja por possu ir em sua

sociedade cap ital próprio estrangeiro, ou mesmo por exportar, podem ser relevantes

para as com panhias analisadas, formando , então, este novo modelo.

Yt

=

a + 131 l n X11 + 132 Yt-1 + l33 Xt3 + 134 Xt4 + 13s Xts + 136 Xt6 + 137 X17 + Et t=

1, 2, ... TY = lucratividad e (razão entre lucro líquido

e

ativo total)X1 = crescimento das vendas (logaritmo da variação da ROB)

Y1. 1 = variável dependente defasada em um período

x3

=porteX4 = receita com exportação (percentual da receita oriunda de exportação)

X5 = funcionários dedicados à exportação (razão entre o número de funcionários

dedicados à exportação e a quantidade total de colaboradores)

X6 = ativos no exterior (variável dummy informando se há ou não ativos da

companhia no exterior)

X7 = nacionalidade do capital (variável dummy para empresas de capital

majoritariamente nacional ou majoritariamente estrangeiro)

38

Tal indicador também é de interesse elevado, uma vez que já houve iniciativas por

parte do BNDES em viabilizar o financiamento à exportação de softwares e serviços

de TI brasileiros que foram descontinuadas devido a baixa procura por esses

instrumentos no mercado (MEDRADO ; RIVERA, 2013) . Um percentual da receita

com exportação permite à empresa sofrer menos com eventuais crises no país. Por

outro lado, sua participação em economias mais maduras e competitivas reduz suas

margens.

b) Funcionários dedicados ao setor de exportação

Com interpretação similar à anterior, esse indicador poderia ser utilizado pelo

BNDES para avaliar a possibilidade de incluir equipe de vendas dedicadas ao

mercado externo como item financiável em projetos futuros .

c) Existência de ativos no exterior

A existência de ativos no exterior reduz a exposição das empresas ao risco Brasil ,

podendo aumentar sua lucratividade. Em contrapartida , dependendo do mercado

escolhido, sua lucratividade pode estar aquém daquela obtida nacionalmente.

d) Nacionalidade do capital

As empresas estudadas foram classificadas como majoritariamente brasileiras ou

majoritariamente estrangeiras de acordo com a sua estrutura societária no momento

da pesquisa. Entende-se que empresas com elevada participação estrangeira

podem ter acesso a outras linhas de crédito e estar sujeitas a exigências de

governança diferenciadas das empresas nacionais.

3.2.6 Modelo Estrutura Corporativa

Estuda-se a relação entre porte da empresa , sua política de aquisições e localização

e sua lucratividade.

Yt = a + 131 Ln Xt, + l32 Yt-1 + l33 Xt3 + 134 Xt4 + 13s Xts + Et t = 1, 2, ... T

Y = lucratividade (razão entre lucro líquido e ativo total)

X1 = crescimento das vendas (logaritmo da variação da ROB)

x3

=porteX4 = aquisições (quantidade de aquisições realizadas pela companhia naquele

exercício)

X5

=

região (variável dummy representando a região Sul ou Sudeste)a) Aquisições

A quantidade de empresas adqu iridas pela beneficiária no exercício pode ser

determinante para sua lucratividade, uma vez que as novas companhias

incorporadas costumam vir de um cenário de lucratividade que as torna ram atrativas

para a aquisição ou a perspectiva de sinergias entre as firmas despertou tal

interesse.

b) Região

Entende-se que a política fiscal adotada por determinados estados ou mesmo a

proximidade com canais de distribuição , universidades ou empresas parceiras

possam ser relevantes para a lucratividade das companhias.

3.2.7 Modelo Segmento de Atuação

Finalmente, buscou-se compreender os efeitos dos diferentes segmentos de

atuação das empresas em seus lucros.

Y t = a + ~ 1 Ln X11 + ~ 2 Y t-1 + ~ 3 Xt3 + ~ 4 X t4 + ~ s X ts + ~ s X ts + ~ 7 X t7 + ~ a X ta + ~ g X t9 +

~ 10 X t10 + Et t

=

1' 2, 0 0 0 TY

=

lu cratividade (razão entre lucro líquido e ativo total) X1 = crescimento das vendas (logaritmo da variação da ROB) Y1_1 = variável dependente defasada em um períodox3

=porteX4 a X10

=

segmento (razão entre a receita obtida com o segmento de data center,hardware, desenvolvimento de software , comercialização de software próprio,

comercialização de software de terceiros , BPO, outros serviços de TI e outros e a

receita total da firma)

40

O setor de software e serviços de TI é bastante diverso, podendo incluir empresas

com características distintas. Sendo assim, o faturamento das companhias

estudadas foi segmentado (percentualmente) em receitas com data center,

hardware , desenvolvimento de software, comercialização de software próprio,

comercialização de software de terceiros, BPO (terceirização de processos de

negócios) , outros serviços de TI e outros, de forma que a soma da participação de

todos os segmentos na receita da firma some 100%.

4 Resultados

4.1 Modelo Base

A primeira regressão retornou o seguinte quadro:

Ta bela 13 - Resultado modelo base

Modelo Overall R-sq Variável Coeficiente Teste P

Lucratividade t -1 0,4783

-0,3319 Crescimento ROB 0,0053 0,0040 Base

0,0842

Porte

-Constante (0,0198) 0,3160

Fonte: BNDES (agregação própria).

Foi necessário utilizar a opção robust, que corrige o modelo para a presença de

heterocedasticidade, já que um teste residual realizado no Stata indicou sua

existência . O fato de haver indícios de variâncias distintas entre as observações

viola os pressupostos dos modelos econométricos.

Em todos os modelos espera-se R-quadrados reduzidos , uma vez que as análises

realizadas se limitaram a avaliar indicadores microeconômicos e, espera-se,

variáveis macroeconômicas também teriam contribuição relevante na lucratividade

das companhias.

Isto posto, partiu-se de um modelo base com R-quadrado de 0,3319. Todas as

variáveis explicatórias escolhidas são estatisticamente significativas, com impactos

positivos na lucratividade, de acordo com as expectativas iniciais e resultados de

Empresas de porte reduzido se mostraram beneficiadas frente às maiores . Suas

estruturas enxutas podem faci litar a adaptação ao período adverso analisado. Tal

resultado contraria a teoria exposta por Glancey, em 1998, que defendeu a relação

positiva entre porte e lucratividade dada a expectativa de economias de escala e a

confirmou em seu estudo de pequenas firmas.

4.2 Modelo proposto por Salman e Yazdanfar

Tabela 14-Resultado modelo Salman e Yazdanfar

Modelo Overall R-sq Variável Coeficiente Teste P

Lucratividade t-1 0,4372

-Crescimento ROB 0,0041 0,0240

Porte 0,0262 0,3880

ROA 0,1051

-Salman e Yazdanfar 0,3985

Crescimento TFP 0,0028 0, 2130

Idade 0,0003 0,8780

Quantidade de func ionários (0,0064) 0,1800

Constante 0,0288 0,5490

Fonte: BNDES (agregação própria).

Neste caso, observa-se o aumento do R-quad rado em cerca de 20%. A variável de

maior significância , fora daquelas do modelo base, foi o retorno sobre ativo

(impactando a lucratividade positivamente). O tama nho da companhia (medido por

sua quantidade de funcionários) foi o único indicador redutor de lucro, en quanto a

evolução da produtividade e a idade da firma corroboraram com seu desempenho

positivo.

4.3 Modelo BNDES

Tabela 15-Resultado modelo BNDES

Modelo Overall R-sq Variável Coeficiente Teste P

Lucratividade t-1 0,4693 -Cres cimento ROB 0,0051 0,0050

Porte 0,0680 0,0150

BNDES 0,3587

(0,1023)

Ano contrato 0,0700

Ano projeto 0,0509 0,3990

Constante 0,0425 0,1490

42

Com impacto menor no R-quadrado , os efeitos do relacionamento com o BNDES

mostraram-se negativos inicialmente (no momento da contratação da operação) ,

com recuperação posterior (na implantação do projeto). Tal efeito é, possivelmente,

fruto da auditoria das demonstrações financei ras das empresas e exigências de

reestruturações internas para aumento de governança. Como a amostra analisada é

composta majoritariamente por empresas de porte reduzido, pode-se esperar que

grande pa rte destas não contasse com balanços auditados inicialmente e

demandasse investimentos para cumprir com as exigências de governança .

Ainda que não tenha se mostrado relevante na análise , há indícios que projetos

financiados pelo BNDES corroborem com o crescimento dos lucros das companhias.

4.4 Modelo Segmentação de Equipe

Tabela 16-Resultado modelo estrutura de equipe

Modelo Overall R-sq Variável Coeficiente Teste P

Lucratividade t- 1 0,4154

-Crescimento ROB 0,0050 0,0017

Porte 0,0345 0,2260

Equipe 0,3555 Func. Desenvolvimento 0,1000 0,0970

Func. Superior 0,0124 0,7560

Fun c. Pós 0,2336 0,0310

Constante (0,0428) 0,1280

Fonte: BNDES (agregação própria).

Também sem grandes impactos no R-quadrado comparado ao modelo base, ter

equipe dedicada a atividades de P&D e funcionários com pós-graduação

mostraram-se relevantes para as empresas. Estes indicadores e o percentual da equipe com

4.5 Modelo Relaç ões Exteriores

Tabela 17-Resultado modelo relações exteriores

Modelo Overall R-sq Variável Coeficiente Teste P Lucratividade t-1 0,4671 -Crescimento ROB 0,0054 0,0050

Porte 0,0887

-Relaçõe s Exteriores 0,3383 Ca pi ta l Brasileiro 0,0488 0,0280 ROB Exportação (0,0845} 0,5020 Func. Exportação (0,0003} 0,0710

Ativos no Exterior 0,0241 0,3600

Consta nte (0,0673) 0,0180

Fonte: BNDES (agregação próp ria).

Os coeficientes negativos observados nos dois indicadores relacionados a

exportação evidenciam uma dificu ldade das empresas em competir no mercado

externo , sendo necessário aceitar menores margens para garantir seu faturamento.

Este resultado não deve ser interpretado como uma inviabilidade de competir no

exterior, logicamente , mas deve ser um ponto de atenção para a elaboração de

políticas futuras. Vale reforçar que o período analisado (2006 a 2011) envolveu uma

grande crise internacional, onde empresas exportadoras podem ter ficado mais

vulneráveis que aquelas atuantes apenas no país .

Verifica-se, também , uma vantagem de empresas com capital majoritariamente

nacional frente empresas de capital estrangeiro . Tal indicador pode ter sido

impactado pela crise internaciona l, fazendo com que os investidores de fora do país

limitassem aumentos dos investimentos no Brasil para reduzir se us riscos ,

diminuindo consequentemente a perspectiva de lucratividade da companhia. Outra

44

4.6 Modelo Estrutura Corporativa

Tabela 18 - Resultado modelo estrutura corporativa

Modelo Overall R-sq Variável Coeficiente Teste P

Lucratividade t-1 0,4747 -Cresciment o ROB 0,0058 0,0020

Porte 0,0708 0,0020

Estrutura 0,3410

Região SE (0,0051) 0,8420

Aquisi ções (0,0358)

-Const ante 0,0031 0,9040

Fonte: BNDES (agregação própria) .

A região que abriga a estrutura da sede das empresas mostrou-se pouco re levante

para sua lucratividade. Tal fato pode ser esperado diante da homogeneidade

observada na amostra, que contém apenas companhias localizadas nas regiões Sul

e Sudeste. Além disso, localização pode ter maior impacto quando avaliada no nível

de Estado, ou mesmo município , de forma a representar corretamente o efeito de

políticas fiscais ou mesmo benefícios por proximidade com centros de pesq uisa e

afins. No entanto, devido a quantidade reduzida de observa ções disponíveis, tal

avaliação tornou-se inviável.

Finalmente, aquisições impactam negativamente a lucratividade de empresas no

período em que ocorrem . Possíveis fatores que podem explicar tal resultad o incluem

os elevados custos advocatícios e com consultorias para a realização de due

diligences, além de redundâncias operacionais que surgem ao incorp ora r novas