ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

MODELO ESTRUTURAL DE PREVISÃO DE PREÇO E VOLUME NEGOCIADO DE MINÉRIO DE FERRO

por

Patricia Calazans Albuquerque de Mello Franco

MODELO ESTRUTURAL DE PREVISÃO DE PREÇO E VOLUME NEGOCIADO DE MINÉRIO DE FERRO

por

Patricia Calazans Albuquerque de Mello Franco

Dissertação apresentada à Banca Examinadora da Escola de Pós-Graduação em Economia da Fundação Getulio Vargas como exigência parcial para obtenção do título de Mestre em Finanças e Economia Empresarial, sob a orientação do Professor Pedro Cavalcanti Ferreira

Dissertação de Mestrado:

Modelo estrutural de previsão de preço e volume negociado de minério de ferro

Autora:

Patricia Calazans Albuquerque de Mello Franco

Orientador:

Pedro Cavalcanti Ferreira

Data da defesa:

30 de maio de 2008

Aprovada por:

____________________________________ Pedro Cavalcanti Ferreira

FGV / EPGE – RJ

_____________________________________ Eduardo Pontual Ribeiro

UFRJ

_____________________________________ Andrei Gomes Simonassi

FGV / EPGE – RJ

AGRADECIMENTOS

Agradeço imensamente aos meus colegas da Vale que contribuíram, ao longo dos últimos oito anos de trabalho, para meu conhecimento sobre o setor de mineração e que, direta ou indiretamente, colaboraram com o desenvolvimento deste trabalho. Em especial aos meus colegas da DIRI, que contribuíram ativamente com sugestões, revisões e correções fundamentais para a conclusão desta dissertação.

Aos professores Eduardo Pontual e Pedro Ferreira pela orientação e disponibilidade.

Aos meus colegas do Mestrado, cujo companheirismo e generosidade tornaram os últimos dois anos de estudo menos sacrificantes e mais divertidos.

À minha família pelo constante apoio e confiança e por me ensinaram que sou capaz de tudo o que quiser realizar.

RESUMO

O presente estudo apresenta um modelo de previsão do preço e do volume comercializado no mercado transoceânico de minério de ferro. Para tanto, foi desenvolvido um modelo VAR, utilizando, além das variáveis endógenas com um lag de diferença, o preço do petróleo Brent e um índice de produção industrial. Após testar raiz unitária das variáveis e constatar que nenhuma era estacionária, o teste de cointegração atestou que existia relação de longo prazo entre as mesmas que era estacionária, afastando a possibilidade de uma regressão espúria. Como resultado, a modelagem VAR apresentou um modelo consistente, com elevada aderência para a previsão do preço e do volume negociado de minério de ferro no mercado transoceânico, não obstante ele tenha apresentado alguma imprecisão no curto prazo.

PALAVRAS-CHAVE

Minério de Ferro, mercado transoceânico, siderurgia, cointegração, VAR.

ABSTRACT

This study presents a forecasting model for prices and volumes traded in the seaborne iron ore market. A VAR model (with endogenous variables with one lag) was developed, using oil prices (Brent) and an industrial production index. After testing for a unit root in the variables and discovering that none of them were stationary, the co-integration test showed that there was a long term relation between them, which was in itself stationary, eliminating the possibility of a spurious regression. As a result, the VAR model was seen to be consistent, with high adherence to forecast prices and volumes for seaborne trade, in spite of some short term imprecision.

KEY WORDS

SUMÁRIO

INTRODUÇÃO ... 7

1 . A INDÚSTRIA DE MINÉRIO DE FERRO ... 9

1.1 Utilização do minério de ferro ... 13

1.2 Tipos de minério de ferro ... 16

1.3 Mercado transoceânico de minério de ferro ... 18

1.4 Oferta de minério de ferro no mercado transoceânico ... 20

1.5 Preço no mercado transoceânico ... 21

2 . MODELO DE PREVISÃO ... 25

2.1 Variáveis do modelo ... 26

2.2 Teste de raiz unitária ... 27

2.3 Teste de cointegração ... 29

2.4 Causalidade de Granger ... 31

2.5 Modelo de previsão ... 32

2.6 Interpretação dos resultados ... 34

3 . PROJEÇÕES ... 37

CONCLUSÕES ... 41

REFERÊNCIAS BIBLIOGRÁFICAS ... 42

ANEXOS ... 43

Anexo I – Variáveis utilizadas ... 43

Anexo II – Resultados dos testes ADF para séries em nível... 44

Anexo III – Resultados dos Testes ADF para séries em primeira diferença ... 46

Anexo IV – Modelo VAR com dois lags ... 49

Anexo V – Modelo VAR com três lags ... 50

Anexo VII – Regressão do índice de produção industrial 52 INTRODUÇÃO

Desde o início da década, o ciclo de crescimento econômico vem causando mudanças profundas no que se refere à estrutura de demanda e, conseqüentemente, de oferta das principais commodities minerais. Este ciclo, liderado pelo crescimento de países de economias emergentes, se caracteriza pelo alto investimento em infra-estrutura e bens de consumo duráveis, que utilizam intensamente diversos tipos de minério e metais.

O principal fator de influência no prolongado período de crescimento econômico é o surgimento da China, que com o acelerado processo de urbanização e industrialização vivido atualmente, fez o país se tornar um grande consumidor de recursos minerais, especialmente o minério de ferro, principal insumo para a indústria siderúrgica.

A China se tornou o principal alvo das empresas mineradoras, que rapidamente tiveram que adequar sua capacidade produtiva para suprir a nova demanda, o que implicou um grande aumento nos preços dos insumos e bens de capital necessários para as expansões de minas, usinas, ferrovias e portos. Como resultado, o custo marginal para se produzir minério de ferro cresceu rapidamente, levando os principais produtores a reajustar preços a níveis nunca antes atingidos.

Com a dificuldade de aumentar a produção a custos competitivos por parte dos produtores tradicionais e a demora na entrada em operações de novas capacidades (tempo de concepção de projetos é de muito longo prazo, característica comum da indústria), além do alto preço do minério de ferro no mercado global, logo tornou viável a produção de mineradores menos eficientes e melhor localizados, e até mesmo produtores locais de produtos de baixa qualidade.

manter as altas taxas de crescimento por muitos anos e que talvez o ajuste do crescimento em direção a taxas mais sustentáveis de longo prazo fosse brusco (hard landing). Como resultado, as empresas do setor minerador não conseguiram prever com muita precisão qual seria a demanda de médio prazo de minério de ferro e, conseqüentemente, não conseguiram construir uma estrutura produtiva que fosse capaz de abastecer este importante mercado.

A principal motivação para a elaboração deste trabalho é contribuir para a melhora na previsão da demanda e oferta de minério de ferro, assim como do preço do minério de ferro negociado no mercado transoceânico, utilizando um modelo VAR onde ambas as variáveis, preço e quantidade, são determinadas simultaneamente.

No primeiro capítulo, a indústria de minério de ferro será analisada, conforme as características da demanda, dadas basicamente pela dinâmica da indústria siderúrgica, que absorve quase integralmente o produto, e da oferta, com foco no mercado transoceânico.

No segundo capítulo, será desenvolvido o modelo VAR para as variáveis preço e quantidade comercializada no mercado transoceânico, incluindo ainda como variáveis exógenas o preço do petróleo (Brent) e um índice de produção industrial composto pela produção industrial dos países da OECD e da China, principal ator no recente cenário da indústria de mineração e metais do mundo.

1 . A INDÚSTRIA DE MINÉRIO DE FERRO

A principal utilização do minério de ferro é ser empregado como carga metálica na produção do aço, para a qual é insumo fundamental. Desta forma, a demanda pelo mineral está intrinsecamente ligada à produção da indústria siderúrgica. Para produzir-se uma tonelada de aço, utiliza-se cerca de uma tonelada e meia de minério de ferro, proporção que se mantém devido ao fato de não existir economias de escala no uso do minério. De forma a explicar como a demanda por minério de ferro evoluiu ao longo das últimas décadas, deve-se primeiramente analisar a evolução da indústria siderúrgica.

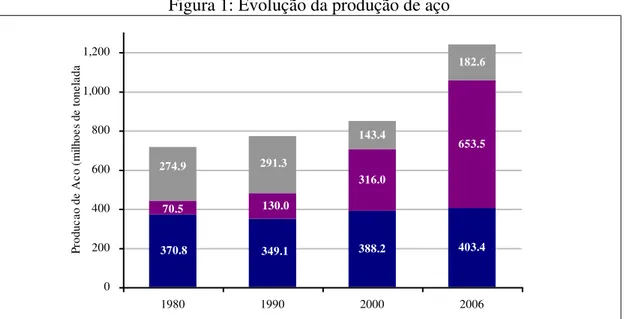

De acordo com os dados do International Iron and Steel Institute (IISI), em 1980 a produção mundial de aço totalizava 716,2 milhões de toneladas, sendo que a participação dos países desenvolvidos, representado pelo grupo composto dos EUA, Canadá, Europa Ocidental e Japão, respondia por 51,8% do total. Os países em desenvolvimento, representados por China, Brasil, Coréia do Sul, Índia, Rússia e Ucrânia detinham uma participação de apenas 9,8% do total da produção mundial de aço. Desde então a situação vem se invertendo: em 2006, os países desenvolvidos foram responsáveis por 32,5% da produção de aço e aos países em desenvolvimento foram atribuídos 52,7% do total.

Figura 1: Evolução da produção de aço 388.2 403.4 316.0 653.5 143.4 182.6 349.1 370.8 130.0 70.5 291.3 274.9 0 200 400 600 800 1,000 1,200

1980 1990 2000 2006

Pr od uc ao d e A co ( m ilh oe s de to ne la da s

Paises Desenvolvidos Paises em Desenvolvimento Outros

Fonte: IISI

O deslocamento da produção siderúrgica mundial em direção aos países em desenvolvimento teve duas razões. A primeira foi o baixo crescimento da demanda por aço nos países desenvolvidos, decorrente do fato de que tais países já se encontram em uma fase de avançado desenvolvimento industrial, já tendo executado grandes investimentos em infra-estrutura, além de terem o mercado de bens duráveis já quase saturado.

O consumo do aço ao longo do processo de desenvolvimento de uma economia obedece a um comportamento dado por uma curva em formato de “S”, quando a maior intensidade na demanda é alcançada em um estágio inicial, reduzindo a medida em que os processos de urbanização e industrialização estão maduros. Uma economia desenvolvida não apresenta taxas de crescimento elevadas, pois o consumo de aço é praticamente estagnado.

Nos países em desenvolvimento, por outro lado, o grande crescimento da produção do aço foi acompanhado pelo aumento do consumo do produto. O objetivo de expandir a capacidade da indústria siderúrgica foi principalmente o aumento da necessidade de consumo interno, devido ao crescimento na renda.

Em 2006, China, Coréia do Sul, Índia e Rússia foram responsáveis pelo consumo de 44% do aço produzido no mundo e destacaram-se como tendo obtido as maiores taxas médias de crescimento anual de consumo aparente de aço.

Figura 2: Consumo aparente de aço por país (milhões de toneladas)

2000 2001 2002 2003 2004 2005 2006

CAGR

2000-2006

China 124,3 153,6 186,3 247,0 272,0 326,8 356,2 19,2% Estados Unidos 114,7 103,8 102,7 100,4 115,6 107,1 119,6 0,7%

Japão 76,1 73,2 71,7 73,4 76,8 78,0 79,0 0,6%

Coréia do Sul 38,5 38,3 43,7 45,4 47,2 47,1 49,3 4,2%

Ásia* 36,8 41,2 41,6 42,9 47,1 49,0 47,6 4,4%

Índia 26,3 27,4 28,9 31,2 34,3 39,2 43,1 8,6%

Alemanha 37,0 35,6 34,3 34,3 36,4 36,1 38,4 0,6%

Itália 30,5 30,4 30,2 31,8 33,2 31,6 36,0 2,8%

Rússia 24,4 26,9 24,9 28,5 29,2 30,5 36,0 6,7%

Outros 248,1 243,2 249,5 258,8 281,6 279,2 307,0 3,6%

Mundo 756,6 774,5 814,7 894,8 974,3 1.026,0 1.113,2 6,6%

Fonte: IISI

*exclui China e Coréia do Sul

Esse processo, de uso intensivo de metais, é bastante similar ao ocorrido nos Estados Unidos no início do século passado. Segundo Souza (1991), antes dos anos 20, a demanda por aço crescia mais que o PIB, caracterizando a importância deste material nas suas aplicações em infra-estrutura básica. Após essa década, quando a relação entre consumo de aço por unidade do PIB atingiu seu pico, a demanda por aço parou de crescer, resultando no declínio desta razão na década de 80, quando estacionou nos mesmos patamares do início do processo de industrialização. Existe, portanto uma relação direta entre a renda de determinado país e o consumo de aço.

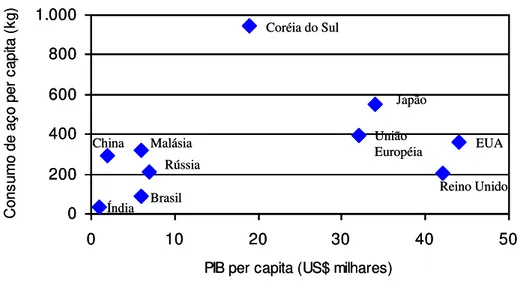

De acordo com os dados do World Steel Dynamics, em países desenvolvidos como os EUA, países da União Européia e o Japão, o consumo per capita de aço é em média 435 quilos. Na China, país que teve o maior crescimento no consumo aparente de aço, o consumo per capta atingiu 290 quilos em 2007, ainda 50% inferior ao consumo de países desenvolvidos.

Figura 3: Consumo de aço x GDP per capita

0 200 400 600 800 1.000

0 10 20 30 40 50

PIB per capita (US$ milhares)

C on su m o de a ço p er c ap ita ( kg )

Coréia do Sul

Japão União Européia EUA Reino Unido Rússia Índia Brasil Malásia China 0 200 400 600 800 1.000

0 10 20 30 40 50

PIB per capita (US$ milhares)

C on su m o de a ço p er c ap ita ( kg )

Coréia do Sul

Japão União Européia EUA Reino Unido Rússia Índia Brasil Malásia China

1.1 Utilização do minério de ferro

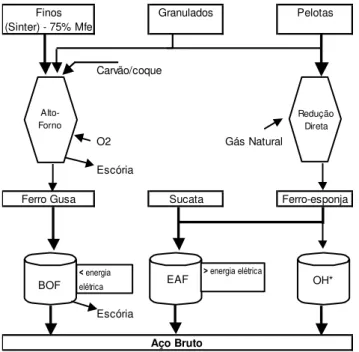

Existem duas principais rotas para a produção de aço: a rota da aciaria (basic oxygen funace - BOF) que utiliza, de forma integrada, o alto-forno para produção de ferro primário e a rota do forno elétrico (eletric arc funace - EAF), que utiliza como insumo a carga metálica produzida através do processo de redução direta. O primeiro responde por cerca de 67% do total do aço produzido atualmente, participação que vem aumentando ao longo dos últimos anos. Para se produzir aço via aciaria é necessário, além do minério de ferro, o carvão metalúrgico, transformado em coque, que é responsável por gerar a energia para que a combustão dos insumos seja feita na produção do ferro gusa, a forma primária de aço líquido, após a fusão de todos os componentes. Neste processo a taxa média de utilização de minério de ferro é cerca de 1,57 tonelada de minério de ferro para uma tonelada de aço.

Grande parte das siderúrgicas que utilizam a alto-forno possui a forma integrada de produção, ou seja, possuem o alto forno integrado à aciaria, local onde o ferro-gusa é efetivamente transformado em aço. Este processo tem como características a necessidade de grande escala de produção e a falta de flexibilidade para reduzir ou parar sua operação, que deve ser ininterrupta, dado que a parada prolongada provoca danos no sistema produtivo.

A rota de redução direta tem como produto final o ferro-esponja, que é produzido com a utilização de minério de ferro granulado ou pelotas de redução direta, utilizando gás natural como redutor. O processo de produção de aço via redução direta pode ser encontrado na forma não-integrada mais freqüentemente, pois a comercialização do ferro-esponja é menos custosa que a do ferro-gusa. A utilização do minério de ferro nesta forma produtiva é um pouco inferior à do alto-forno, utilizando-se 1,5 toneladas para produção de uma tonelada de aço.

sucata. Os fornos elétricos, ou mini-mills, geralmente são mais flexíveis que os alto-fornos, pois não necessitam de grande escala para produção, usualmente utilizam plantas de menor porte, possuem a estrutura de custos com menor custo fixo em proporção ao custo total comparado ao alto-forno e podem ter a operação interrompida com maior freqüência, caso seja necessária a redução da oferta do produto.

Figura 4: Rotas de produção de aço

Fonte: Vale * Open heart

Um dos principais motivos que levaram ao crescimento da participação rota de alto-fornos na produção siderúrgica mundial foi a adoção deste método pelas siderúrgicas chinesas. Neste país, a necessidade de grande escala de produção, a grande disponibilidade de capital dada pela alta taxa de poupança, viabilizando o desenvolvimento de empreendimentos de grande porte, e a grande oferta de carvão metalúrgico, facilmente encontrado e produzido a custos significativamente reduzidos no país, estimularam o surgimento de uma grande quantidade de alto-fornos. Ainda que este tipo de produção diminua a flexibilidade na oferta do aço

Finos Granulados Pelotas (Sinter) - 75% Mfe

Carvão/coque

O2 Gás Natural

Escória

Ferro Gusa Sucata Ferro-esponja

Escória

Aço Bruto

Alto-Forno

Redução Direta

BOF < EAF OH*

energia elétrica

produzido, a rota do alto-forno revelou-se economicamente atraente para os maiores produtores do mundo.

Figura 5: Evolução das rotas siderúrgicas

58% 59% 59% 62% 62% 62% 63% 63% 65% 66% 67%

34% 34% 34% 34% 34% 34% 33% 33% 32% 31% 31%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Alto-Forno Redução Direta Outros

Fonte: IISI

Para se produzir aço de alta qualidade, requer-se insumos de alta qualidade. O minério de ferro utilizado deve possuir características específicas, como um teor mínimo de ferro de cerca de 62%, baixo teor de contaminantes, como sílica e alumina, e características físicas adequadas, como o tamanho relativamente homogêneo das partículas adicionadas ao processo de produção nos fornos.

O minério de ferro é um mineral abundante na superfície terrestre sendo possível encontrá-lo em diversos depósitos minerais, diferentemente de metais preciosos como o ouro e a platina. Entretanto, a qualidade do minério na maior parte dos depósitos não é adequada à exploração comercial.

Como resultado, o comércio internacional de minério de ferro cresceu em proporção maior que o consumo mundial do produto. Enquanto a demanda total teve uma taxa de crescimento anual média de 5,3%, o mercado transoceânico teve crescimento médio de 6,3% ao ano, nos últimos dez anos.

Com a intensificação do mercado internacional de minério de ferro houve o crescimento da demanda por frete marítimo, especialmente para navios de grande porte, dado que o minério de ferro, assim como o carvão térmico ou metalúrgico, é um produto que exige grande escala no transporte, por movimentar grande volume de produto e por ter um valor agregado relativamente baixo.

Se por um lado o principal eixo de importação de minério de ferro tornou-se a Ásia (China, Japão, Coréia), por outro os principais centros de exportação de minério de ferro eram o Brasil e a Austrália. A distância geográfica entre produtores e consumidores tornaram o frete marítimo uma variável essencial na comercialização do produto.

1.2 Tipos de minério de ferro

A utilização do minério de ferro no processo produtivo do aço é determinada por suas características química e física, que afetam diretamente a produtividade e conseqüentemente os custos de produção dos fornos siderúrgicos. As características químicas mais importantes são o teor de ferro, os níveis de substâncias indesejadas como sílica, alumina, fósforo, impurezas, e de substâncias benéficas como a dolomita e o calcário.

O minério pode ser adicionado aos fornos siderúrgicos em três formas: finos (sinter feed), granulados ou em forma de pelotas.

feito com objetivo de aumentar a permeabilidade da carga dentro do alto-forno e prevenir perdas de finos. Caso o teor de ferro encontrado no minério fino não seja adequado para a produção de aço, o produto pode ser submetido a um processo de concentração, que viabiliza seu uso.

Granulados possuem mais de 4,75 milímetros de diâmetro e podem ser adicionados diretamente nos fornos, sem necessidade de processos de concentração ou aglomeração. Além disso, suas características físicas permitem maior produtividade do alto-forno do que os finos, por estes motivos são mais valorizados pelas siderúrgicas.

Pelotas são produzidas a partir do minério super fino (pellet feed), através do processo de pelotização, que o transforma em pequenas bolas com diâmetro entre 9,55 e 16,0 milímetros, que podem ser diretamente adicionadas no alto-forno ou em alto-fornos de redução direta. Por suas características físicas, a pelota é a carga metálica que permite a maior produtividade no alto-forno, por isso é a mais valorizada forma de minério de ferro.

Se a composição química e física de determinado minério é adequada, então os custos de produção do aço são reduzidos e o siderurgista dispõe-se a pagar um preço mais elevado por unidade de ferro contido no produto. Por outro lado, minério de qualidade inferior deve possuir um preço inferior o bastante para compensar a queda na produtividade do alto-forno, de forma a compensar custos mais elevados para a siderúrgica. O preço de referência do minério de ferro é estabelecido por um valor atribuído pela unidade de ferro que contém. Portanto, quanto maior o teor de ferro, maior o valor da tonelada.

atividade exploratória como a subterrânea, ou mesmo a manutenção das operações de um alto forno.

Esta característica confere ao produtor de minério de ferro grande flexibilidade em relação à decisão da quantidade a ser ofertada. Desta forma, diferentemente da dinâmica da indústria siderúrgica, onde o ajuste entre oferta e demanda é feito via preços dada a variação na quantidade de estoques, na mineração de ferro o ajuste é feito via quantidade, uma vez que não há acumulação significativa de estoques. Caso a escolha do minerador seja a redução na oferta, o minério será mantido nos depósitos minerais.

Outra característica que contribui para o reduzido volume de estoques é o modo como as vendas de minério de ferro são realizadas. A maioria dos contratos entre produtores e compradores é de longo prazo, com cláusulas de “take or pay”, ou seja, caso o comprador decida não efetuar a compra, é penalizado com multa. Isto permite ao produtor do minério grande visibilidade ao programar suas vendas, evitando excesso de oferta.

1.3 Mercado transoceânico de minério de ferro

Segundo Souza (1991), até a década de 1950, os países consumidores de minério de ferro eram também os principais produtores. A oferta doméstica abastecia os maiores mercados não havendo, portanto, grande volume de importações do produto. O comércio internacional restringia-se à demanda dos EUA e da Europa Ocidental. Os EUA compravam 28% do total e eram abastecidos pelos produtores da Venezuela, Chile e Canadá, enquanto a Europa Ocidental adquiria a metade o produto internacionalmente comercializado da Espanha, França e Suécia.

só foi possível com a construção de plantas de pelotização, aumentando o consumo de pelotas pelas siderúrgicas. A partir dessa década, o parque siderúrgico americano desenvolveu-se através de plantas que pudessem ser abastecidas por pelotas, consumindo minério de baixa qualidade moído, concentrado e aglomerado. Além disso, grande parte das siderúrgicas americanas estabeleceu uma estrutura de integração vertical, controlando as minas de ferro que as abastecem, mantida até hoje.

O Japão, sob influência do forte processo de industrialização da época no pós-guerra, tornou-se um grande produtor de aço. A total inexistência de reservas de minério de ferro fez o país tornar-se um dos mais importantes importadores do produto no mercado transoceânico a partir da década de 1960. Em meados dos anos 1970, o Japão já ultrapassara os EUA, alcançando a primeira posição na demanda transoceânica.

Ao mesmo tempo, a Europa Ocidental vivenciava a exaustão de várias reservas minerais, as quais foram sendo substituídas pelo minério de ferro importado principalmente do Brasil, intensificando o comércio internacional. Algumas siderúrgicas européias mantiveram a exploração mineral, conseguindo sustentar a integração vertical.

Figura 6: Demanda transoceânica de minério de ferro (milhões de toneladas)

1950 1960 1970 1980 1990 2000 2007

Europa Ocidental 15,6 51,8 105,4 125,9 145,6 124,9 124,3 América do Norte 8,4 35,2 45,5 16,8 14,5 11,3 16,0 Japão 1,4 14,9 102,1 133,7 127,7 130,0 138,4

China - - - 70,0 383,7

Outros 4,8 11,1 11,0 38,3 69,2 105,5 130,3 Total 30,2 113,0 264,0 314,7 357,0 441,6 792,8

Fonte: UNCTAD

eficientes e deficitárias, além do desenvolvimento de plantas para produção de aços especiais, de alta qualidade e maior valor agregado. O resultado da reestruturação foi a redução, em termos absolutos, das importações de minério de ferro dos países desenvolvidos.

Simultaneamente à redução das importações do Japão e Europa Ocidental, países em desenvolvimento da Ásia começaram a despontar como importantes produtores de aço, demandando cada vez mais minério importado. China, Coréia do Sul e Taiwan começaram a ganhar importância nas estatísticas do mercado transoceânico, nos anos 1990, passando a ser, a partir dessa década, o principal destino do minério australiano e brasileiro, fazendo crescer instantaneamente a participação dos países em desenvolvimento no comércio do produto. Este processo, a partir do início do século 21, apenas se intensificou, levando sua participação a atingir mais de 20% nesta época e a mais de 50% em 2007.

A China, individualmente ocupa a primeira posição entre os importadores de minério de ferro, mesmo sendo um importante produtor. Cerca de 48% do minério negociado no mercado transoceânico tem como destino o país, seguido do Japão, com 18,7% e Alemanha e Coréia, com cerca de 6% cada.

O volume de minério de ferro negociado no mercado transoceânico representou, em 2007, 49% do volume total produzido no mundo. Brasil e Austrália são os maiores fornecedores para este mercado, com 37% e 35% da oferta, respectivamente.

1.4 Oferta de minério de ferro no mercado transoceânico

reservas de minério de alta qualidade, os países possuem um litoral propício a construção de portos com capacidade de receber navios de grande calado, o que representa uma vantagem competitiva, dada a necessidade de eficiência no transporte e embarque o produto comercializado em grande escala.

Figura 7: Fornecedores do mercado transoceânico

Austrália 39% Índia

12%

Brasil 36% África

5%

América do Sul 2% Canadá

3% Outros

3%

Fonte: Vale

A concentração geográfica das reservas mundiais de minério de ferro favoreceu a centralização do fornecimento em um número reduzido de produtores globais. Os três maiores produtores deste mercado forneceram 70% do minério de ferro do mercado transoceânico em 2007: a brasileira Companhia Vale do Rio Doce (33%) e as australianas Rio Tinto (22%) e BHP Billiton (15%). Na Índia, terceiro maior produtor mundial, há grande fragmentação na estrutura de oferta, dado que existe um grande número de produtores que exportam o produto.

1.5 Preço no mercado transoceânico

produtores e a considerável concentração de consumidores, o preço do minério de ferro transacionado no mercado transoceânico é determinado pelo sistema de benchmark.

Desde a década de 1970, o preço do minério de ferro vem sendo negociado anualmente entre um importante produtor do lado da oferta e seus principais clientes da indústria siderúrgica. Até 2000, as empresas mineradoras australianas lideraram a negociação de preços com as siderúrgicas japonesas e coreanas, levando o restante do mercado a seguir o preço de referência. Em 2001, a Vale do Rio Doce passou a comandar as negociações, estabelecendo o preço do produto a ser seguido pelo mercado transoceânico.

O minério de ferro não é considerado uma commodity comum, no sentido de que são necessárias especificações bem definidas para a utilização no processo produtivo do aço, fazendo-se necessária uma grande interação entre consumidores e produtores. O produto vendido geralmente passa por diversas blendagens – misturas de diferentes minérios – para que o produto final tenha exatamente as especificações físico-químicas, como o teor de ferro e impurezas, que o cliente necessita. Além disso, existe necessidade de assegurar suprimento de minério de ferro para que as operações dos alto-fornos não sejam interrompidas. Deste modo, a maioria dos contratos realizados entre os principais players da indústria são contratos para fornecimento de longo prazo.

A negociação de preços estabelece um valor por unidade de ferro contida em determinado minério – fino, granulado ou pelota. O preço por tonelada do produto é ajustado pelo teor de ferro contido – quanto maior o teor de ferro, maior o preço por tonelada de minério. A cada ano, o resultado das negociações reflete o poder de barganha de produtores e consumidores, de acordo com o equilíbrio entre oferta e demanda e com as perspectivas para o resto do ano.

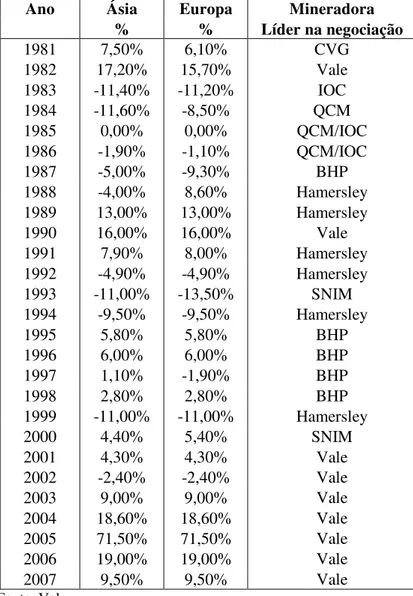

crescesse de forma brusca em um curto período de tempo, especialmente a partir do ano 2000. A demanda adicional de minério de ferro criada a partir do rápido crescimento da produção siderúrgica não pôde ser atendida pelos tradicionais produtores de minério de ferro. Como resultado desta situação, os preços do mercado transoceânico iniciaram um período de sucessivos aumentos, como reação clara ao excesso de demanda e incapacidade de aumento da oferta, conforme demonstrado na Figura 8.

Figura 8: Acordos de preços de minério de ferro

Ano Ásia Europa Mineradora

% % Líder na negociação

1981 7,50% 6,10% CVG

1982 17,20% 15,70% Vale 1983 -11,40% -11,20% IOC 1984 -11,60% -8,50% QCM 1985 0,00% 0,00% QCM/IOC 1986 -1,90% -1,10% QCM/IOC

1987 -5,00% -9,30% BHP

1988 -4,00% 8,60% Hamersley 1989 13,00% 13,00% Hamersley 1990 16,00% 16,00% Vale 1991 7,90% 8,00% Hamersley 1992 -4,90% -4,90% Hamersley 1993 -11,00% -13,50% SNIM 1994 -9,50% -9,50% Hamersley

1995 5,80% 5,80% BHP

1996 6,00% 6,00% BHP

1997 1,10% -1,90% BHP

1998 2,80% 2,80% BHP

1999 -11,00% -11,00% Hamersley

2000 4,40% 5,40% SNIM

2001 4,30% 4,30% Vale

2002 -2,40% -2,40% Vale

2003 9,00% 9,00% Vale

2004 18,60% 18,60% Vale 2005 71,50% 71,50% Vale 2006 19,00% 19,00% Vale

2007 9,50% 9,50% Vale

Fonte: Vale

produtores, que, apesar dos altos custos de produção e da baixa qualidade do produto, encontraram consumidores dispostos a pagar um preço mais elevado que os preços do sistema de benchmark, criando um inédito mercado spot de minério de ferro.

2 . MODELO DE PREVISÃO

Neste capítulo será apresentado um modelo capaz de antecipar o comportamento futuro do preço e da quantidade comercializada no mercado transoceânico nos próximos anos. Para que ambas as variáveis sejam estimadas simultaneamente, será elaborado um modelo de auto-regressão vetorial (VAR), utilizando um sistema de equações simultâneas, que permitirá captar a relação de interdependência entre preço e quantidade.

Segundo Enders (2004), a maior limitação de modelos uni-equacionais é que muitos sistemas econômicos apresentam feedback entre as variáveis que o compõem, portanto nem sempre se pode garantir que a série histórica da chamada variável dependente não sofreu nenhuma influência da variável independente. O modelo VAR, por outro lado, trata todas as variáveis simetricamente, sem fazer referência à dependência ou independência das variáveis utilizadas.

Considerando duas séries temporais, Y1 e Y2, que se acredita haver uma relação de interdependência entre ambas, o modelo de auto-regressão vetorial (VAR), com uma defasagem, seria dado por:

Y 1t = 11 + 12*Y1, t-1 + 13*Y2 , t-1 + 1t Y2t = 21 + 22*Y1, t-1 + 23*Y2, t-1 + 2t

De forma genérica, pode-se definir um modelo com mais de uma variável endógena e mais de uma defasagem. Sendo k a quantidade de variáveis endógenas e p o número de defasagens, o modelo matricial é dado pela equação:

y t = A1*y t-1 + ... + Ap*y t-p + t

2.1 Variáveis do modelo

As variáveis endógenas que serão empregadas no modelo de previsão do minério de ferro, para preço e quantidade, são: o preço de referência do sinter feed no mercado transoceânico, FOB1 porto de Tubarão, fornecido pela Companhia Vale do Rio Doce, maior produtor mundial do produto (LMFREAL); e volume total de minério de ferro e pelotas negociado no mercado transoceânico (LSEABORNE).

Para aumentar o poder de previsão das variáveis endógenas, serão empregadas conjuntamente no modelo variáveis exógenas que tenham influência sobre preço e quantidade e que, no entanto, não são determinadas por elas.

Foram escolhidas variáveis determinadas internacionalmente: preço do petróleo Brent (LBRENTREAL) e índice da produção industrial da OECD, adicionada ao índice da produção industrial da China, país cada vez mais representativo na produção industrial mundial (LPI).

O preço do petróleo pode representar uma variável de considerável importância na determinação do volume e do preço do minério de ferro comercializado no mercado transoceânico, uma vez que grande parte dos custos incorridos pela indústria siderúrgica consumidora deste produto consiste nos custos de logística e frete marítimo, em grande medida compostos pelo preço internacional do petróleo.

As variáveis preço de minério de ferro (LMFREAL) e preço do petróleo (LBRENTREAL) foram deflacionadas pelo índice de preços ao produtor, PPI norte-americano, portanto o modelo considera preços reais.

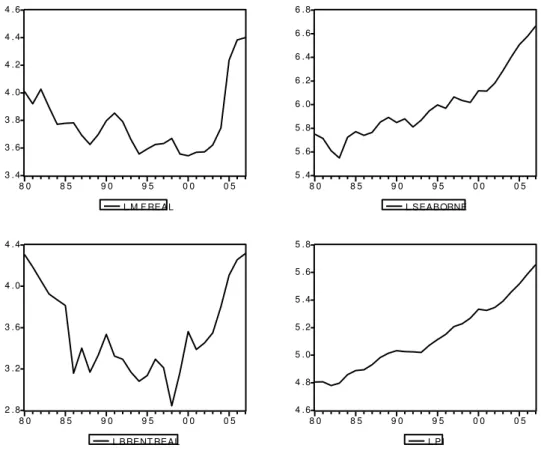

A seguir, encontram-se os gráficos com as observações anuais das variáveis, de 1980 a 20072:

1

Free on board – preço livre de despesas com transporte.

Figura 9: Comportamento das variáveis do modelo 3 .4 3 .6 3 .8 4 .0 4 .2 4 .4 4 .6

8 0 8 5 9 0 9 5 0 0 0 5

L M F REAL

5 .4 5 .6 5 .8 6 .0 6 .2 6 .4 6 .6 6 .8

8 0 8 5 9 0 9 5 0 0 0 5

L SEABORNE 2 .8 3 .2 3 .6 4 .0 4 .4

8 0 8 5 9 0 9 5 0 0 0 5

L BRENT REAL

4 .6 4 .8 5 .0 5 .2 5 .4 5 .6 5 .8

8 0 8 5 9 0 9 5 0 0 0 5

L PI

2.2 Teste de raiz unitária

O teste de raiz unitária das séries temporais empregadas em um modelo se faz necessário, tendo em vista minimizar o risco da utilização de variáveis com tendência não-estacionária. Segundo Harris (1995), a utilização de variáveis não estacionárias pode implicar na construção de uma regressão espúria, na qual o resultado apresenta um elevado R2, sem que haja qualquer relação significativa entre as variáveis.

com o tempo. Séries não estacionárias, por outro lado, sofrem efeito permanente em caso de choque e os parâmetros são viesados.

Para testar a estacionariedade ou não das séries temporais, foi aplicado o teste Augmented Dickey-Fuller (ADF). Como hipóteses, o modelo pressupõe:

H0: série possui raiz unitária (não-estacionário) H1: série não possui raiz unitária.

Primeiramente, o teste foi realizado considerando-se as séries em nível, sem tendência e com intercepto. O resumo dos resultados do teste é apresentado a seguir3:

LMFREAL

ADF Test Statistic -1.489911 1% Critical Value -3.7076 5% Critical Value -2.9798 10% Critical Value -2.6290

LSEABORNE

ADF Test Statistic 1.327844 1% Critical Value -3.7076 5% Critical Value -2.9798 10% Critical Value -2.6290

LBRENTREAL

ADF Test Statistic -1.313260 1% Critical Value* -3.7076 5% Critical Value -2.9798 10% Critical Value -2.6290

LPI

ADF Test Statistic 1.628269 1% Critical Value -3.7076 5% Critical Value -2.9798 10% Critical Value -2.6290

O teste indica que não se pode rejeitar a hipótese nula de que as séries possuem raiz unitária, para todas as elas. Portanto, nenhuma das séries é estacionária.

Como já foi visto, a presença de raiz unitária na série temporal conduz a resultados viesados, invalidando os pressupostos de que a média e a variância são constantes ao longo do tempo, e, com isto, mascarando o relacionamento entre duas, ou mais, variáveis. Detectada a presença de raiz unitária, deve-se trabalhar com as séries temporais diferenciadas e não em nível, ou seja, a tendência precisa ser removida. Assim, quando uma série temporal apresentar uma tendência estocástica, torna-se estacionária após a aplicação de uma ou mais diferenças, pois terá pelo menos uma raiz unitária.

Foi realizado o teste de raiz unitária para todas as variáveis em primeira diferença. O resultado, apresentado no Anexo III, indica que todas as séries diferenciadas são estacionárias.

No entanto, segundo Maddala (2003), este procedimento descarta informações potencialmente valiosas sobre as relações de longo prazo entre as variáveis.

Como forma de superar esta limitação pode-se tomar as variáveis não estacionárias desde que a combinação linear destas gere um vetor de cointegração. Neste caso, pode-se afirmar que a regressão realizada com estas variáveis não será expúria.

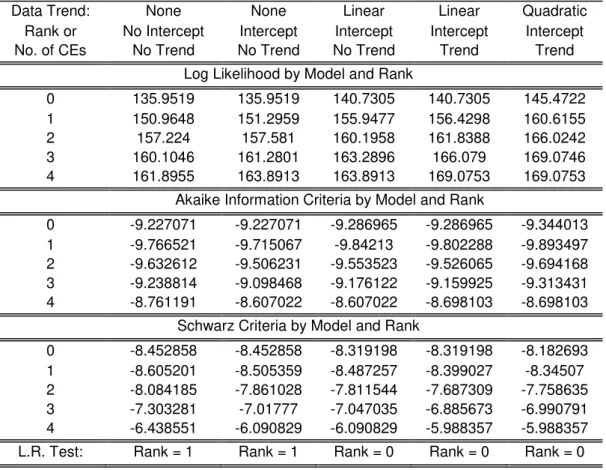

2.3 Teste de cointegração

Para testar a cointegração entre as séries LMFREAL, LSEABORNE, LBRENTREAL e LPI, foi empregado a teste de Johansen. Os resultados são apresentados na Figura 10.

O teste indica que existe uma combinação linear entre as variáveis que é estacionária, quando assume-se que não há tendência determinística nos dados. Portanto, existe uma relação de equilíbrio de longo prazo entre as mesmas e a regressão realizada entre elas não é espúria.

Figura 10: Teste de cointegração

Sample: 1980 2007 Included observations: 26

Series: LMFREAL LSEABORNE LBRENTREAL LPI Lags interval: 1 to 1

Data Trend: None None Linear Linear Quadratic Rank or No Intercept Intercept Intercept Intercept Intercept No. of CEs No Trend No Trend No Trend Trend Trend

Log Likelihood by Model and Rank

0 135.9519 135.9519 140.7305 140.7305 145.4722 1 150.9648 151.2959 155.9477 156.4298 160.6155 2 157.224 157.581 160.1958 161.8388 166.0242 3 160.1046 161.2801 163.2896 166.079 169.0746 4 161.8955 163.8913 163.8913 169.0753 169.0753

Akaike Information Criteria by Model and Rank

0 -9.227071 -9.227071 -9.286965 -9.286965 -9.344013 1 -9.766521 -9.715067 -9.84213 -9.802288 -9.893497 2 -9.632612 -9.506231 -9.553523 -9.526065 -9.694168 3 -9.238814 -9.098468 -9.176122 -9.159925 -9.313431 4 -8.761191 -8.607022 -8.607022 -8.698103 -8.698103

Schwarz Criteria by Model and Rank

2.4 Causalidade de Granger

Com o objetivo de avaliar a relação de precedência entre as variáveis e confirmar a relação causal sugerida pelo modelo desenvolvido, foi realizado o teste de Causalidade de Granger. Os resultados são apresentados na Figura 11:

Figura 11: Teste de causalidade de Granger

Pairwise Granger Causality Tests Sample: 1980 2007

Lags: 2

Null Hypothesis: Obs F-Statistic Probability LSEABORNE does not Granger Cause LMFREAL 26 4.12934 0.03073 LMFREAL does not Granger Cause LSEABORNE 1.59848 0.22585 LBRENTREAL does not Granger Cause LMFREAL 26 4.38563 0.02561 LMFREAL does not Granger Cause LBRENTREAL 0.99686 0.38584 LPI does not Granger Cause LMFREAL 26 3.82956 0.03820 LMFREAL does not Granger Cause LPI 0.25807 0.77495 LBRENTREAL does not Granger Cause

LSEABORNE

26 0.35702 0.70393

LSEABORNE does not Granger Cause LBRENTREAL 3.59511 0.04542 LPI does not Granger Cause LSEABORNE 26 2.37154 0.11786 LSEABORNE does not Granger Cause LPI 0.14544 0.86550 LPI does not Granger Cause LBRENTREAL 26 3.26234 0.05837 LBRENTREAL does not Granger Cause LPI 0.19002 0.82835

Segundo o teste de causalidade de Granger, é possível estabelecer uma relação de causalidade entre as variáveis LSEABORNE, LBRENTREAL e LPI em relação ao preço do minério de ferro. Entretanto, as variáveis explicativas do modelo não apresentam evidências de que precedem a variável LSEABORNE.

Pode-se observar ainda que há evidências de que, com 5% de significância, o seaborne precede o preço do petróleo. Esta constatação foi inesperada e não parece ser motivada pela dinâmica do mercado.

mineradoras e as siderúrgicas por serem indicadores do aquecimento ou desaquecimento da demanda da indústria. Como o preço do minério é ajustado anualmente, os negociadores munem-se dos dados sobre as demais variáveis observadas no ano anterior e as perspectivas para as mesmas no ano corrente – baseadas nos dados históricos realizados – , para tomarem decisões.

2.5 Modelo de previsão

A partir das variáveis descritas, foi desenvolvido um modelo VAR, que tem com variáveis dependentes o preço (LMFREAL) e a quantidade negociada (LSEABORNE) do minério de ferro no mercado transoceânico e como variáveis explicativas o preço do petróleo (LBRENTREAL) e um índice da produção industrial (LPI).

A Figura 12 apresenta o modelo desenvolvido com apenas um lag:

Figura 12: Modelo VAR com um lag

Sample(adjusted): 1981 2007

Included observations: 27 after adjusting endpoints

Standard errors & t-statistics in parentheses

LSEABORNE LMFREAL

LSEABORNE(-1) 0.299874 1.10902 -0.18291 -0.29419 -1.6395 -3.76978

LMFREAL(-1) 0.013944 0.552947 -0.07163 -0.11521 -0.19466 -4.79936

LPI 0.813461 -0.905776 -0.18656 -0.30007 -4.36021 (-3.01853)

LBRENTREAL 0.052062 0.162765 -0.03516 -0.05655 -1.48074 -2.87819

R-squared 0.974637 0.903826 Adj. R-squared 0.970025 0.88634 Sum sq. resids 0.054816 0.141809 S.E. equation 0.049916 0.080286 F-statistic 211.3476 51.68817 Log likelihood 45.38329 32.55165 Akaike AIC -2.991355 -2.040863 Schwarz SC -2.751385 -1.800893 Mean dependent 5.996735 3.777502 S.D. dependent 0.288313 0.238143

Determinant Residual Covariance 1.00E-05 Log Likelihood 78.79892 Akaike Information Criteria -5.096216 Schwarz Criteria -4.616277

O modelo indicado possui, portanto, a forma:

LMFREAL = -0,8377355668 + 0,5529472975*LMFREAL(-1) + 1,10901979*LSEABORNE(-1) - 0,9057759729*LPI +

0,1627649807*LBRENTREAL

e

LSEABORNE = -0,2069796543 + 0,01394409067*LMFREAL(-1) + 0,2998735995*LSEABORNE(-1) + 0,8134605766*LPI +

Foram testados modelos com mais de um lag4, porém nenhum deles apresentou como resultado variáveis estatisticamente significativas, tanto para a equação de preço, quanto de quantidade.

Na equação de previsão do preço do minério de ferro com um lag, todas as variáveis explicativas são estatisticamente significativas, para um nível de significância de 5%. O elevado R2 indica que 97,5% da variável dependente é explicada pelas variáveis explicativas.

Por outro lado, a equação de previsão do volume não apresentou resultados estatisticamente significativos para todas as variáveis do modelo.

Devido ao fato das séries temporais em análise não serem estacionárias em nível, porém apresentarem a mesma ordem de integração I(1) e serem cointegradas, seria indicado realizar a modelagem segundo a metodologia VEC – vetor de correção de erros. Segundo Engle e Granger (1987), ainda que haja relação de equilíbrio de longo prazo entre variáveis não-estacionárias, pode existir algum desequilíbrio no curto prazo. Nesse caso, a dinâmica de curto prazo é influenciada pela magnitude do desvio em relação ao equilíbrio de longo prazo e algum mecanismo deve conduzir as variáveis para o equilíbrio. Esse mecanismo é conhecido como Mecanismo de Correção de Erros (MCE) e, pelo termo de erro (erro de equilíbrio), liga o comportamento de curto prazo das variáveis ao seu comportamento de longo prazo.

No entanto, como modelo VEC é apenas uma transformação do modelo VAR, optou-se por manter o modelo já apresentado, de forma a simplificar a análise dos coeficientes. O modelo VEC para as mesmas variáveis utilizadas no modelo VAR são encontradas no Anexo VI.

2.6 Interpretação dos resultados

4 Modelos com dois e três

Para os modelos do preço e do seaborne, os coeficientes das variáveis endógenas com um ano de defasagem apresentaram valores positivos indicando uma relação direta entre preço e quantidade. De fato, os maiores volumes comercializados no mercado transoceânico foram acompanhados por aumentos sucessivos nos preços nos últimos anos, dois fatores que sugerem o desequilíbrio no mercado do minério de ferro.

Na equação de previsão do seaborne, o coeficiente associado ao preço apresentou um valor pequeno, próximo de zero. Isso indica que o volume negociado no transoceânico sofre pouca influência do preço do produto. Como visto anteriormente, do ponto de vista da indústria siderúrgica, a demanda de minério de ferro deve permanecer em patamar mínimo para que os fornos siderúrgicos continuem operando, tornando a demanda insensível a preço. Do lado da oferta, a baixa sensibilidade a preço pode ser interpretada com base no baixo custo fixo das minas a céu aberto de minério de ferro, que permite que o custo marginal para as mineradoras seja mais do que compensado mesmo a preços reduzidos.

O coeficiente associado ao índice da produção industrial apresentou sinal negativo para o preço, ao contrário do que era previsto. Esperava-se que a relação entre esta variável explicativa e o preço do minério de ferro fosse positivo, como ocorreu no modelo do seaborne, uma vez que a industrialização é um processo que estimula a demanda por minério de ferro, influenciando elevações nos preços. No entanto, como o índice utilizado era composto por países integrantes da OECD – países com grau de desenvolvimento já avançado após 1980, ano de início da análise – com adição do índice da produção industrial da China, pode-se ter excluído o efeito do crescimento industrial de outros países em desenvolvimento, também importantes na análise.

3 . PROJEÇÕES

Neste capítulo serão realizadas projeções das variáveis exógenas do modelo – produção industrial e Brent – para concluir-se sobre o preço e quantidade do minério de ferro no mercado transoceânico, de 2008 a 2012.

O índice de produção industrial será projetado conforme a regressão desta variável contra a taxa de crescimento do PIB mundial, segundo o método de mínimos quadrados ordinários5, dada por:

dlog(PIt) = c + * dlog(PIBt)+ t (a)

Onde,

c = -0,047299 2,366868

Acredita-se que o ritmo de crescimento dos países em desenvolvimento permanecerá elevado até 2012, acima da média dos últimos dez anos, contribuindo de forma positiva para o crescimento do PIB mundial. São apresentados na Figura 13 os valores assumidos para as futuras taxas de crescimento do PIB mundial e os valores correspondentes do índice de produção industrial, segundo a equação (a):

Figura 13: Taxa de produção industrial projetada Crescimento do PIB

Mundial (%)

Índice PIB Mundial Índice Produção Industrial (PI) 2008 3,6% 396,69205 297,0181 2009 4,2% 413,353116 312,2709 2010 3,9% 429,473887 326,0742 2011 3,8% 445,793895 339,7125 2012 3,7% 462,288269 353,1148

Para a segunda variável exógena, o Brent, foram assumidos valores crescentes até 2012, quando, em termos reais, atinge em média US$ 89,60 o barril. Para o PPI, índice de inflação em dólares americanos, assumiram-se aumentos de 2,5% em 2008 e 2,0% anuais de 2009 a 2012, conforme demonstrado na Figura 14.

Figura 14: Projeção dos preços do Brent nominal e real Brent nominal

(US$/barril) (US$/barril) Brent real (PPI %)

2008 87,14 85,01 2,5%

2009 88,91 85,04 2,0%

2010 91,70 85,98 2,0%

2011 95,09 87,41 2,0%

2012 99,41 89,59 2,0%

Dadas as premissas de projeção de produção industrial e preços do petróleo, a Figura 15 apresenta os valores projetados para o preço e o volume de minério de ferro no mercado transoceânico de 2008 a 2012.

Figura 15: Projeção do preço e do seaborne do minério de ferro Preço nominal do minério de

ferro Seaborne

US$/Fe % Milhões toneladas %

2008 97,34 19,5% 825,7 5,2%

2009 109,24 12,2% 875,0 6,0%

2010 120,69 10,5% 924,0 11,9%

2011 132,04 9,4% 973,0 5,3%

2012 143,74 8,9% 1022,1 10,6%

Figura 16: Preço e seaborne: Realizado x Previsto 0 10 20 30 40 50 60 70 80 90

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

U S $/ F e un it LMFREAL_realizado LMFREAL_previsto 0 100 200 300 400 500 600 700 800 900

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

M ilh õe s de to ne la da s LSEABORNE_realizado LSEABORNE_previsto

É importante mencionar que o modelo antecipou um movimento de forte alta nos preços a partir do ano 2000, antes que eles ocorressem, fazendo com que os dados previstos descolassem do realizado. Em 2007 dos dados previstos voltaram a se aproximar do preço realizado.

Figura 17: Gráfico de resíduos

-0.2 -0.1 0.0 0.1 0.2 0.3

80 85 90 95 00 05

LPRECOMF Residuals

-0.12 -0.08 -0.04 0.00 0.04 0.08

80 85 90 95 00 05

CONCLUSÕES

Este trabalho procurou apresentar um modelo que fosse capaz de prever os movimentos do preço e do volume negociado de minério de ferro no mercado transoceânico, contribuindo para o entendimento de como essas variáveis se relacionam mutuamente, além de fornecer uma interpretação para influência das taxas de crescimento econômico mundial sobre ambas.

O modelo VAR apresentou bom poder explicativo, mostrando grande aderência entre os dados previstos e os observados, apesar do modelo de previsão do seaborne não ter apresentado variáveis estatisticamente significativas.

O modelo apresentou alguma deficiência no poder de previsão do preço do minério de ferro a partir do ano 2000, quando parece ter havido um “atraso” que causou uma defasagem no ajuste dos preços. Os preços do mercado se recuperaram bruscamente em 2005, quando foi estabelecido um aumento no preço de referência de 71,5%, não sendo acompanhados pelos valores previstos pelo modelo.

REFERÊNCIAS BIBLIOGRÁFICAS

1. ENDERS, Walter. Applied Econometric Time Series. Second Edition, 2004.

2. ENGLE, R.F.; GRANGER, C.W. Co-integration and error-correction: Representation, Estimation and Testing. Econometrica, 1987.

3. HARRIS, R.I.D. Using cointegration analysis in econometric modelling. London, 1995.

4. IISI. Steel Statistical Yearbook 2002. Brussels, 2002

5. MADDALA, G.S. Introdução à Econometria. Terceira Edição, 2001.

6. SOUZA, Gilberto. A dinâmica do mercado transoceânico de minério de ferro: evolução histórica e perspectivas no ano 2000. Tese apresentada ao Instituto de Geociências da UNICAMP para obtenção do Título de Mestre em Geociências,

1991.

7. SUSLICK, Saul B. Previsão do consumo de alumínio primário no Brasil por meio de modelos de intensidade de uso. Revista Brasileira de Geociência. Setembro 1991.

<http://www.vale.com> Abril 2008.

<http://www.worldsteel.org>. Crude steel statistics 2008. Abril 2008.

<http://www.unctad.org>. Review of iron ore market developments 2002-2003 and outlook. 2003

ANEXOS

Anexo I – Variáveis utilizadas

Anexo II – Resultados dos testes ADF para séries em nível

ADF Test Statistic -1.489911 1% Critical Value* -3.7076 5% Critical Value -2.9798 10% Critical Value -2.6290 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LMFREAL) Method: Least Squares

Sample(adjusted): 1982 2007

Included observations: 26 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. LMFREAL(-1) -0.201540 0.135270 -1.489911 0.1498 D(LMFREAL(-1)) 0.561429 0.219503 2.557728 0.0176 C 0.766870 0.506483 1.514108 0.1436 R-squared 0.221547 Mean dependent var 0.018455 Adjusted R-squared 0.153855 S.D. dependent var 0.125876 S.E. of regression 0.115788 Akaike info criterion -1.365941 Sum squared resid 0.308359 Schwarz criterion -1.220776 Log likelihood 20.75724 F-statistic 3.272884 Durbin-Watson stat 1.903643 Prob(F-statistic) 0.056127

ADF Test Statistic 1.327844 1% Critical Value* -3.7076 5% Critical Value -2.9798 10% Critical Value -2.6290 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LSEABORNE) Method: Least Squares

Sample(adjusted): 1982 2007

Included observations: 26 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. LSEABORNE(-1) 0.080908 0.060932 1.327844 0.1973 D(LSEABORNE(-1)) -0.019660 0.230718 -0.085212 0.9328 C -0.445862 0.360299 -1.237479 0.2284 R-squared 0.089624 Mean dependent var 0.036613 Adjusted R-squared 0.010461 S.D. dependent var 0.068165 S.E. of regression 0.067807 Akaike info criterion -2.436133 Sum squared resid 0.105749 Schwarz criterion -2.290968 Log likelihood 34.66973 F-statistic 1.132147 Durbin-Watson stat 1.997936 Prob(F-statistic) 0.339655

*MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LBRENTREAL) Method: Least Squares

Sample(adjusted): 1982 2007

Included observations: 26 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. LBRENTREAL(-1) -0.168820 0.128550 -1.313260 0.2020 D(LBRENTREAL(-1)) 0.043304 0.209093 0.207102 0.8378 C 0.596483 0.452831 1.317231 0.2007 R-squared 0.070984 Mean dependent var 0.004974 Adjusted R-squared -0.009799 S.D. dependent var 0.234465 S.E. of regression 0.235611 Akaike info criterion 0.054899 Sum squared resid 1.276791 Schwarz criterion 0.200064 Log likelihood 2.286307 F-statistic 0.878695 Durbin-Watson stat 1.980219 Prob(F-statistic) 0.428809

ADF Test Statistic 1.628269 1% Critical Value* -3.7076 5% Critical Value -2.9798 10% Critical Value -2.6290 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LPI)

Method: Least Squares Sample(adjusted): 1982 2007

Included observations: 26 after adjusting endpoints

Anexo III – Resultados dos Testes ADF para séries em primeira diferença

ADF Test Statistic -3.013336 1% Critical Value* -3.7204 5% Critical Value -2.9850 10% Critical Value -2.6318 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LPRECOMF,2) Method: Least Squares

Sample(adjusted): 1983 2007

Included observations: 25 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. D(LPRECOMF(-1)) -0.689164 0.228705 -3.013336 0.0064 D(LPRECOMF(-1),2) 0.164410 0.210085 0.782586 0.4422 C 0.008381 0.024254 0.345529 0.7330 R-squared 0.318691 Mean dependent var -0.003315 Adjusted R-squared 0.256754 S.D. dependent var 0.139050 S.E. of regression 0.119878 Akaike info criterion -1.292522 Sum squared resid 0.316155 Schwarz criterion -1.146257 Log likelihood 19.15653 F-statistic 5.145392 Durbin-Watson stat 1.727410 Prob(F-statistic) 0.014682

ADF Test Statistic -2.929502 1% Critical Value* -3.7204 5% Critical Value -2.9850 10% Critical Value -2.6318 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LMFREAL,2) Method: Least Squares

Sample(adjusted): 1983 2007

Included observations: 25 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. D(LMFREAL(-1)) -0.670633 0.228924 -2.929502 0.0078 D(LMFREAL(-1),2) 0.134463 0.208438 0.645097 0.5255 C 0.007594 0.024194 0.313882 0.7566 R-squared 0.312342 Mean dependent var -0.003557 Adjusted R-squared 0.249828 S.D. dependent var 0.138162 S.E. of regression 0.119666 Akaike info criterion -1.296066 Sum squared resid 0.315036 Schwarz criterion -1.149801 Log likelihood 19.20082 F-statistic 4.996330 Durbin-Watson stat 1.700079 Prob(F-statistic) 0.016259

*MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LSEABORNE,2) Method: Least Squares

Sample(adjusted): 1983 2007

Included observations: 25 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. D(LSEABORNE(-1)) -1.068606 0.255085 -4.189223 0.0004

D(LSEABORNE(-1),2) 0.145277 0.191576 0.758326 0.4563 C 0.043998 0.015417 2.853847 0.0092 R-squared 0.526682 Mean dependent var 0.007628 Adjusted R-squared 0.483653 S.D. dependent var 0.090341 S.E. of regression 0.064917 Akaike info criterion -2.519250 Sum squared resid 0.092713 Schwarz criterion -2.372985 Log likelihood 34.49063 F-statistic 12.24019 Durbin-Watson stat 2.124556 Prob(F-statistic) 0.000267

ADF Test Statistic -3.458739 1% Critical Value* -3.7204 5% Critical Value -2.9850 10% Critical Value -2.6318 *MacKinnon critical values for rejection of hypothesis of a unit root.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LPI,2)

Method: Least Squares Sample(adjusted): 1983 2007

Included observations: 25 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. D(LPI(-1)) -0.780794 0.225745 -3.458739 0.0022 D(LPI(-1),2) 0.170946 0.201035 0.850331 0.4043 C 0.027743 0.008315 3.336523 0.0030 R-squared 0.390011 Mean dependent var 0.003810 Adjusted R-squared 0.334557 S.D. dependent var 0.029818 S.E. of regression 0.024324 Akaike info criterion -4.482565 Sum squared resid 0.013016 Schwarz criterion -4.336300 Log likelihood 59.03206 F-statistic 7.033101 Durbin-Watson stat 1.903985 Prob(F-statistic) 0.004351

ADF Test Statistic -3.459442 1% Critical Value* -3.7204 5% Critical Value -2.9850 10% Critical Value -2.6318 *MacKinnon critical values for rejection of hypothesis of a unit root.

Sample(adjusted): 1983 2007

Included observations: 25 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. D(LBRENTREAL(-1)) -1.060197 0.306465 -3.459442 0.0022

Anexo IV – Modelo VAR com dois lags

Sample(adjusted): 1982 2007

Included observations: 26 after adjusting endpoints

Standard errors & t-statistics in parentheses LSEABORNE LMFREAL LSEABORNE(-1) 0.450200 1.240942 (0.19828) (0.29912) (2.27053) (4.14863)

LSEABORNE(-2) -0.342103 -0.033489 (0.20384) (0.30751) (-1.67831) (-0.10890)

LMFREAL(-1) -0.001330 0.645985 (0.12561) (0.18949) (-0.01059) (3.40914)

LMFREAL(-2) 0.112539 -0.180044 (0.12344) (0.18622) (0.91171) (-0.96686)

C -0.358474 -0.185297 (0.46226) (0.69736) (-0.77548) (-0.26571)

LPI 1.002831 -1.114956 (0.22978) (0.34664) (4.36431) (-3.21645)

LBRENTREAL 0.036787 0.210170 (0.03570) (0.05386) (1.03043) (3.90232) R-squared 0.979073 0.931903 Adj. R-squared 0.972465 0.910399 Sum sq. resids 0.043487 0.098968 S.E. equation 0.047841 0.072172 F-statistic 148.1559 43.33577 Log likelihood 46.22170 35.53129 Akaike AIC -3.017054 -2.194714 Schwarz SC -2.678336 -1.855996 Mean dependent 6.007620 3.772011 S.D. dependent 0.288310 0.241110 Determinant Residual

Covariance 5.12E-06

Anexo V – Modelo VAR com três lags

Sample(adjusted): 1983 2007

Included observations: 25 after adjusting endpoints

Standard errors & t-statistics in parentheses LSEABORNE LMFREAL LSEABORNE(-1) 0.537830 1.506162 (0.26354) (0.39397) (2.04080) (3.82307)

LSEABORNE(-2) -0.242643 -0.158136 (0.27918) (0.41736) (-0.86911) (-0.37890)

LSEABORNE(-3) -0.242341 -0.137499 (0.23061) (0.34474) (-1.05089) (-0.39885)

LMFREAL(-1) -0.092081 0.532923 (0.17177) (0.25678) (-0.53608) (2.07543)

LMFREAL(-2) 0.311572 0.145252 (0.17745) (0.26528) (1.75580) (0.54755)

LMFREAL(-3) -0.240594 -0.535921 (0.20244) (0.30263) (-1.18846) (-1.77086)

C 0.749123 2.140536 (1.06349) (1.58983) (0.70440) (1.34639)

LPI 0.922738 -1.373781 (0.42477) (0.63499) (2.17233) (-2.16346)

LBRENTREAL 0.070668 0.262990 (0.04497) (0.06723) (1.57135) (3.91178) R-squared 0.980855 0.940941 Adj. R-squared 0.971282 0.911411 Sum sq. resids 0.036629 0.081856 S.E. equation 0.047847 0.071526 F-statistic 102.4649 31.86441 Log likelihood 46.09904 36.04735 Akaike AIC -2.967924 -2.163788 Schwarz SC -2.529128 -1.724993 Mean dependent 6.023546 3.761833 S.D. dependent 0.282342 0.240313 Determinant Residual

Log Likelihood 83.99384 Akaike Information Criteria -5.279507 Schwarz Criteria -4.401917

Anexo VI – Modelo VEC

Sample(adjusted): 1983 2007

Included observations: 25 after adjusting endpoints

Standard errors & t-statistics in parentheses Cointegrating Eq: CointEq1

LMFREAL(-1) 1.000000

LSEABORNE(-1) -2.385680 (0.65379) (-3.64898)

C 10.52257

Error Correction: D(LMFREAL) D(LSEABOR NE) CointEq1 -0.740608 0.118699

(0.20405) (0.14751) (-3.62947) (0.80471)

D(LMFREAL(-1)) 0.162500 -0.343296 (0.17175) (0.12415) (0.94615) (-2.76510)

D(LMFREAL(-2)) 0.295642 -0.046178 (0.22176) (0.16031) (1.33315) (-0.28806)

D(LSEABORNE(-1)) -0.124663 -0.016641 (0.33990) (0.24571) (-0.36676) (-0.06773)

D(LSEABORNE(-2)) -0.059433 0.007303 (0.30245) (0.21863) (-0.19651) (0.03340)

C 8.279497 -2.474119 (2.65420) (1.91865) (3.11940) (-1.28951)

LBRENTREAL 0.249361 0.054401 (0.06683) (0.04831) (3.73141) (1.12614)

(-3.27288) (1.15691) R-squared 0.771533 0.514931 Adj. R-squared 0.677458 0.315197 Sum sq. resids 0.088670 0.046334 S.E. equation 0.072221 0.052207 F-statistic 8.201287 2.578082 Log likelihood 35.04791 43.16094 Akaike AIC -2.163833 -2.812875 Schwarz SC -1.773793 -2.422835 Mean dependent 0.014944 0.042248 S.D. dependent 0.127166 0.063087 Determinant Residual Covariance 5.28E-06 Log Likelihood 80.94684 Akaike Information Criteria -5.035747 Schwarz Criteria -4.158157

Anexo VII – Regressão do índice de produção industrial

Dependent Variable: DLOG(PIINDICE)

Method: Least Squares Sample (adjusted): 1976 2007

Included observations: 32 after adjustments

DLOG(PIINDICE) = C(1) + C(2)*DLOG(PIBGLOBAL)

Coefficient Std. Error t-Statistic Prob.

C(1) -0.0473 0.005482 -8.62758 0 C(2) 2.366868 0.154323 15.33711 0