Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

Gerenciamento do ponto de corte para a concessão de crédito no

varejo brasileiro

Hugo Crespi Junior

São Paulo

Hugo Crespi Junior

Gerenciamento do ponto de corte para a concessão de crédito no

varejo brasileiro

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Luiz Carlos Jacob Perera

São Paulo

C921g Crespi Junior, Hugo

Gerenciamento do ponto de corte para a concessão de crédito no varejo brasileiro / Hugo Crespi Junior - 2014. 98f.: il., 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2014.

Orientação: Prof. Dr. Luiz Carlos Jacob Perera Bibliografia: f. 86-91

1. Credit scoring. 2. Financiamento no varejo. 3. Erro tipo I e tipo II. I. Título.

Reitor da Universidade Presbiteriana Mackenzie Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação Professor Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas Professor Dr. Sérgio Lex

Agradeço

Ao Professor Dr. Luiz Carlos Jacob Perera, pela inspiração para o desenvolvimento desta pesquisa.

Ao Professor Dr. Herbert Kimura e ao Professor Dr. Marco Milani pelas pertinentes sugestões por ocasião da banca de qualificação deste trabalho.

À Serasa Experian pelo fornecimento da ampla base de dados da população estudada, que permitiu o desenvolvimento desta pesquisa.

A Sandro A. Almeida (Via Varejo SA), Janaina Cid (GoOn - Gestão de Riscos) e Simone Katz (Citibank), por terem disposto de seu precioso tempo para compartilhar sua

RESUMO

Uma das mais importantes ferramentas de financiamento no varejo brasileiro é o crédito direto ao consumidor oferecido nos estabelecimentos por ocasião da compra. Operado através de financeiras cativas ou parceiras, o crédito é, normalmente, concedido ou negado sem que se leve em conta seu efeito na lucratividade do varejista. Quando se recusa o financiamento para um produto de grande margem de lucro, o efeito sobre os ganhos da empresa é evidentemente maior do que quando essa recusa inibe a venda de produto de menor margem, o que sugere haver ineficácia no processo. Esta pesquisa visou verificar se há espaço para aumentar a rentabilidade no varejo brasileiro, introduzindo a margem operacional nos critérios utilizados para concessão de crédito direto ao consumidor. Utilizando a curva ROC e a abordagem oferecida por Stein (2005), construíram-se simulações em torno de valores reais praticados no mercado, que permitiram confirmar, através de um novo balanceamento dos erros tipo I e tipo II, que ocorre a maximização de ganhos empresarias quando as margens operacionais do varejo são consideradas para a determinação de pontos de corte em modelos de crédito direto ao consumidor.

ABSTRACT

One of the most important ways to finance consumers in the Brazilian market is the consumer credit offered in store. Provided by independent or captive finance companies, the consumer credit is normally granted or denied without taking into account its effect on the retailer’s profitability. Denying credit to finance a high profit margin product is more damaging to the companies’ profits than if such refusal is about the sale of lower margin product. This suggests that there is an opportunity to improve the profitability in this sales channel. The objective of this research was to check the possibility to increase the Brazilian retailers’ profitability by introducing the retail products’ operating margin as an additional parameter of the consumer credit analysis. Simulations using tangents to ROC curves, as proposed by Stein (2005), made possible to confirm, through a new balance of type I and type II errors, that the maximization of corporate earnings occurs when using operating retail margins for determining cutoffs in consumer credit models.

LISTA DE FIGURAS

Figura 1 – Crédito doméstico ao setor privado em % do PIB 13

Figura 2 – Evolução do crédito em % do PIB 14

Figura 3 – Oportunidade de pesquisa 16

Figura 4 – A Influência da gestão de crédito sobre a operação 18

Figura 5 – Riscos empresariais 24

Figura 6 – Quatro grandes grupos de risco 25

Figura 7 – Ilustração da distribuição de bons e maus pagadores segundo sua pontuação. 37

Figura 8 – Curva típica de regressão logística acumulada 42

Figura 9 – Árvore de decisão 43

Figura 10 – Curva ROC 46

Figura 11 – Distância de Mahalonobis 47

Figura 12 – Kolmogorov-Smirnov 48

Figura 13 – Bimodalidade de LGD 52

Figura 14 – Correlação LGD e PD 52

Figura 15 – Lucro máximo 56

Figura 16 – Custo unitário variável do crédito 56

Figura 17 – Distribuição da frequência em relação às unidades da federação 59 Figura 18 – Distribuição da pontuação em relação às unidades da federação. 60 Figura 19 – Distribuição da frequência em relação às faixas etárias 60

Figura 20 – Distribuição da inadimplência 61

Figura 21 – Distribuição de anotações por faixa 62

Figura 22 – Distribuição de bons e maus pagadores por faixa 63

Figura 23 – Estatística de Kolmogorov-Smirnov da amostra 63

Figura 24 – AUROC – Amostra integral 64

Figura 25 – AUROC - faixas de 5 a 20 65

Figura 26 – Stein, curva ROC 68

Figura 27 – ROC com retas tangentes: ilustração genérica 69

Figura 28 – ROC e tangentes: exemplo com duas taxas de juros 70

Figura 29 – Pontos de corte na curva ROC da amostra: parâmetros centrais. 73

Figura 30 – Sensibilidade a LGD 76

Figura 31 – Sensibilidade a MO 77

Figura 32 – Sensibilidade à MF 78

Figura 34 – Efeito composto de escores e MO 81

LISTA DE QUADROS

Quadro 1 – Classificação do risco segundo diversos autores 26

Quadro 2 – Matriz genérica de má qualificação 33

Quadro 3 – Medidas de desempenho 34

LISTA DE TABELAS

Tabela 1 – Poder discriminante: Valores de referência propostos por Sumihara Filho e

Sleegers 49

Tabela 2 – Poder discriminante: valores de referência da literatura 49

Tabela 3 – Parâmetros utilizados nas simulações 72

Tabela 4 – Receita financeira líquida descontada à taxa SELIC 73

Tabela 5 – Simulação básica e com parâmetros máximos e mínimos 75

Tabela 6 – Simulação de PC em relação a LGD 76

Tabela 7 – Simulação de PC em relação a MO 77

Tabela 8 – Efeito de PC em financiamentos 78

SUMÁRIO

1 INTRODUÇÃO ... 13

1.1 CONTEXTUALIZAÇÃO DO TEMA ... 15

1.2 DELIMITAÇÃO DO TEMA ... 17

1.3 QUESTÃO DE PESQUISA ... 17

1.4 HIPÓTESE DE PESQUISA ... 17

1.5 OBJETIVO GERAL... 19

1.5.1 Objetivos específicos... 19

1.6 JUSTIFICATIVAS E CONTRIBUIÇÕES ... 19

2 REFERENCIAL TEÓRICO ... 21

2.1 RISCO: CONCEITO, HISTÓRIA E MENSURAÇÃO ... 21

2.1.1 Tipos de risco ... 23

2.2 CRÉDITO E RISCO DE CRÉDITO ... 27

2.2.1 Conceito de crédito ... 27

2.2.2 História e evolução do crédito ao consumidor junto ao varejo ... 28

2.2.3 O cenário do crédito e do risco de crédito ... 30

2.2.4 Análise subjetiva de crédito ... 31

2.2.5 Análise objetiva... 32

2.2.6 A estatística e os erros do tipo I e tipo II ... 33

2.3 CREDIT SCORING ... 34

2.3.1 História do credit scoring ... 34

2.3.2 Interpretação do credit scoring ... 35

2.3.3 Credit scoring: revisão dos principais métodos ... 38

2.3.3.1 Análise discriminante ... 41

2.3.3.2 Regressão logística ... 42

2.3.3.3 Árvores de decisão ... 43

2.3.3.4 Programação Linear ... 44

2.3.3.5 Outros métodos... 44

2.3.4 A curva ROC ... 45

2.3.5 Medidas do poder de discriminação dos modelos ... 46

2.3.5.1 Distância de Mahalonobis ... 47

2.3.5.2 Estatística de Kolmogorov-Smirnov (KS) ... 47

2.3.5.3 Taxa de Acerto (accuracy rate)... 48

2.3.5.4 AUROC e coeficiente Gini... 48

2.4 O CUSTO DO CRÉDITO ... 49

2.4.1 Risk based pricing... 49

2.4.2 Crédito: uma opção entre dois riscos ... 52

2.4.3 O custo e o benefício do risco de crédito na empresa não financeira ... 53

2.4.4 A importância da margem operacional na concessão de crédito no varejo ... 54

3 PROCEDIMENTOS METODOLÓGICOS ... 57

3.1 TIPO DE PESQUISA ... 57

3.2 MÉTODO DA PESQUISA ... 57

3.3 POPULAÇÃO E AMOSTRA ... 58

3.3.1 Descrição operacional das variáveis ... 58

3.4 TRATAMENTO E APRESENTAÇÃO DOS DADOS ... 58

3.4.1 Distribuição estatística ... 59

3.4.2 A amostra de trabalho ... 61

3.5 VERIFICAÇÃO DO SCORECARD E INTERPRETAÇÃO DOS DADOS ... 62

3.5.1 Medidas de acurácia do modelo ... 63

4 SIMULAÇÃO E ANÁLISE DE LUCRATIVIDADE GLOBAL DA OPERAÇÃO DE VENDA A CRÉDITO ... 66

4.1 CRITÉRIOS PARA O DESENVOLVIMENTO DA SIMULAÇÃO ... 66

4.1.1 Equações básicas... 66

4.1.2 A curva ROC e a escolha do ponto de corte: a abordagem de Stein (2005) ... 66

4.1.3 Integrando a margem operacional do varejo à abordagem de Stein... 70

4.1.4 Aplicação do método à amostra ... 71

4.1.4.1 Pressupostos utilizados nas simulações ... 71

4.1.4.2 Simulação básica com parâmetros médios ... 73

4.1.4.3 Análise de sensibilidade nos pontos de corte a LGD, MO e MF ... 75

4.2 AVALIAÇÃO E RESUMO DOS RESULTADOS ... 79

5 CONCLUSÕES ... 82

REFERÊNCIAS BIBLIOGRÁFICAS 85

APÊNDICES 91

1 INTRODUÇÃO

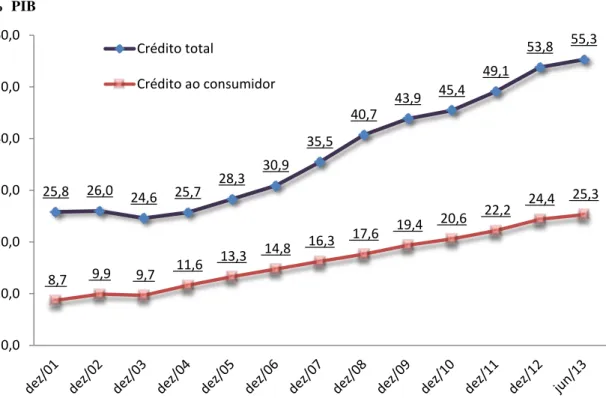

Durante a segunda metade do século passado, o consumidor brasileiro conviveu com inflação e até hiperinflação, com óbvios efeitos nocivos sobre sua capacidade de endividamento. O alívio advindo com o Plano Real elevou a renda do trabalhador, mas por conta dos altos juros que se mantiveram, o crédito ao consumidor ainda permaneceu em níveis bastante acanhados se comparados com as economias estabilizadas, conforme apresentado na Figura 1. Foi a partir do final da década passada, enquanto o mundo assistia às perdas no mercado de crédito subprime americano, que, com o arrefecimento das taxas básicas de juros, se viu o volume percentual do crédito em relação ao Produto Interno Bruto (PIB) brasileiro mais que dobrar dos cerca de 25% em 2001 para cerca de 55% em meados de 2013. No mesmo período, o crédito ao consumidor pulou de 9% para 25% do PIB (BANCO CENTRAL DO BRASIL, 2013a; FEDERAÇÃO BRASILEIRA DE BANCOS, 2013; RAGIR; MAURER, 2011). Estas cifras podem ser observadas na Figura 2. Perera (2013, p. 53) observou ainda a importância do crédito no país ao apontar que o PIB brasileiro foi alavancado pelo aumento do volume de crédito em 2.009, estimulado no ano anterior pelo governo brasileiro através do Banco do Brasil (BB) e da Caixa Econômica Federal (CEF).

Figura 1 – Crédito doméstico ao setor privado em % do PIB

Fonte: Elaborado pelo autor, adaptado de World Bank (2013). 0

50 100 150 200 250

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Estados Unidos China

O vigoroso aumento do crédito às pessoas físicas no Brasil propiciou o ingresso expressivo de novos consumidores oriundos das classes mais baixas. Face às novas características do ambiente econômico, a concessão de crédito ao consumidor tem representado novas oportunidades, desafiando as instituições financeiras e o comércio a ajustar padrões de aceitação de riscos e taxas de juros em ambiente de intensa concorrência.

Figura 2 – Evolução do crédito em % do PIB

Fonte: Elaborado pelo autor, baseado em – e Federação Brasileira de Bancos (2013) – dados anteriores a 2007, e Banco Central do Brasil (2013a) – dados a partir de 2007.

A estabilização e o amadurecimento da economia brasileira trouxeram um aumento da internacionalização, processos de consolidação, e interesse dos grupos financeiros no mercado consumidor. De um lado foram vistas fusões e aquisições no ramo varejista, como Pão de Açúcar e o grupo francês Casino; Pão de Açúcar e Casas Bahia; e, Ricardo Eletro, Insinuante e Salfer. Por outro lado, as instituições financeiras, no afã de crescer nesse emergente mercado brasileiro, direcionaram-se ao varejo através de parcerias com redes varejistas, incluindo a aquisição de suas financeiras cativas1.

Com raízes nos carnês ou cadernetas de compra a crédito – ainda bastante utilizados – para compradores de baixa renda (PRAHALAD, 2010, p. 224), o crédito direto ao consumidor brasileiro apresenta características próprias em relação aos mercados mais

1Financeira cativa refere-se a uma subsidiária integral financeira pertencente a uma empresa não-financeira

(BROWN, 2008 p. 64 ).

25,8 26,0 24,6 25,7 28,3 30,9

35,5 40,7

43,9 45,4 49,1

53,8 55,3

8,7 9,9 9,7

11,6 13,3

14,8 16,3

17,6 19,4 20,6

22,2 24,4 25,3

0,0 10,0 20,0 30,0 40,0 50,0 60,0 % PIB

Crédito total

desenvolvidos, às quais os modelos de creditscoring das instituições financeiras ainda vêm se adaptando.

1.1 CONTEXTUALIZAÇÃO DO TEMA

“Assim que os seres humanos começaram a se comunicar, é certo que eles começaram

a contrair e repagar empréstimos.” (THOMAS; EDELMAN; CROOK, 2002, p.2).

Com sua origem na pré-história, a prática do crédito apareceu com o comércio.

Embora a proporção varie bastante entre os diferentes segmentos do comércio, as vendas a prazo representam cerca da metade do faturamento do varejo no Brasil (SERASA EXPERIAN, 2011, 2012), e, por isso, merecem atenção especial quanto às suas características de volume, preço, disponibilidade e prestação de serviços.

A crescente profissionalização dos setores econômicos trouxe a terceirização da carteira de crédito para o setor de comércio. Esse movimento vem ganhando força no Brasil desde a década de 90, quando começaram as parcerias entre as financeiras e os varejistas, inicialmente para emissão de cartões de crédito co-branded, e, depois, terceirizando a área de crédito ao consumidor. Os comerciantes passaram, então, a receber à vista o que antes eram vendas a prazo, transferindo o risco e o provimento de recursos para empresas financeiras. Com a transferência do risco, paulatinamente a decisão sobre a concessão de crédito ao consumidor foi se afastando do gerenciamento comercial e passando a ser tratada diretamente pelas financeiras (CAMARGOS, 2006; ROMÃO, 2009). Até mesmo as financeiras cativas passaram a ser independentes.

Friedman (1962) afirmava que a responsabilidade social da empresa é maximizar seus lucros, e Jorion (2000), que as empresas estão no negócio de correr riscos. Com base nisto, quando se trata de gestão de riscos, cabe a pergunta: qual é o cliente ideal? O que apresenta o menor risco ou o que traz o maior potencial de lucro?

“Embora o risco de inadimplência influencie o lucro, é apenas um dos fatores que concorrem para a sua formação.” (ANDERSON, 2007, p. 513). Desta forma, o gerenciamento dos demais elementos correlacionados pode alterar o nível dos ganhos sem aumentar a relação custo/benefício.

Esses conceitos estão alinhados com a ideia embutida no modelo de precificação de ativos (CAPM) de Sharpe (1964), um dos pilares das finanças modernas. No entanto, é surpreendente que, no âmbito da gestão do risco de crédito ao consumidor, ainda se encontre pouca aplicação de modelos baseados em lucro por instituições financeiras (STEWART, 2011), e que a literatura disponível sobre o risk-based pricing (RBP) e modelagem de lucro seja tão restrita (STEWART, 2011; ANDERSON, 2007, p. 517-519).

Anderson (2007) e Stewart (2011) procuraram explicar resumidamente esse paradoxo através das dificuldades causadas pela quantidade de variáveis envolvidas, horizonte temporal das observações, complexidade dos modelos, e qualidade dos dados disponíveis nas instituições.

Figura 3 – Oportunidade de pesquisa

Fonte: elaborado pelo autor

1.2 DELIMITAÇÃO DO TEMA

A pesquisa foi desenvolvida no âmbito do gerenciamento de crédito nas vendas a prazo no varejo brasileiro. Tratou-se do efeito conjunto sobre o lucro total, somatória dos ganhos comercial e financeiro relacionados com as vendas a prazo.

Para efeito desta análise, os termos ‘empresa’ e ‘empresarial’ foram utilizados em referência conjunta à atividade comercial e seu respectivo financiamento, i.e., o lucro financeiro foi considerado dentro do lucro total da empresa varejista.

1.3 QUESTÃO DE PESQUISA

A análise de crédito busca identificar os prováveis maus pagadores para negar-lhes crédito. No entanto, como não existe a certeza quanto ao futuro, dois erros podem ocorrer: o primeiro, que no tratamento estatístico é normalmente enquadrado no erro tipo I, refere-se à concessão de crédito a um mau pagador (ver seções 2.2.6 e 4.1.2); o segundo, normalmente tratado como erro tipo II, refere-se à rejeição do crédito para quem viria a ser um bom pagador (SOBEHART; KEENAN, 2003). Esta pesquisa analisou o ponto de corte para o balanceamento entre estes dois erros, de forma a responder a questão:

A consideração da margem operacional no gerenciamento do ponto de corte para concessão de crédito no varejo brasileiro influi na rentabilidade das empresas?

1.4 HIPÓTESE DE PESQUISA

A preocupação de um comerciante com a análise de crédito está intimamente ligada ao custo marginal do produto vendido. Por exemplo, se um produto tem um custo marginal de 90%, basta que um em cada dez produtos vendidos deixe de ser pago para que seu lucro seja neutralizado; por outro lado, um produto que tenha custo marginal de 10% suporta a falta de pagamento de nove vendas em cada dez realizadas até que deixe de ser lucrativo.

Quando um cliente que tem seu crédito aprovado se torna inadimplente, ocorrem perdas na operação financeira; por outro lado, quando um bom pagador tem seu crédito negado, o varejista perde o lucro que aquele cliente proporcionaria. Desta forma, a decisão sobre o ponto de corte afeta tanto o resultado financeiro como o operacional. Esta situação está demonstrada esquematicamente na Figura 4.

O ponto de corte ideal é aquele onde a soma dessas perdas encontra seu valor mínimo.

Figura 4 – A Influência da gestão de crédito sobre a operação

Fonte: elaborado pelo autor

A utilização do risk based pricing – que além do modelo preditivo de inadimplência, considera também a perda esperada por inadimplência e o spread financeiro –, é uma maneira eficaz de se identificar a pontuação que maximiza o retorno financeiro de uma operação.

Tomaram-se por base os seguintes pressupostos para o setor varejista:

A área financeira tem centro de decisão independente da área comercial;

Pratica-se uma única taxa de juros, não sujeita ao perfil individual do cliente ou do produto;

Comercializam-se famílias de produtos com diferentes margens de contribuição;

O ponto de corte para concessão de financiamento ao cliente é estabelecido pela área financeira.

Formulou-se, então, a seguinte hipótese para esta pesquisa:

para concessão de crédito serão deslocados para novos pontos nos quais acontece a maximização dos ganhos empresariais (lucro comercial + lucro financeiro).

1.5 OBJETIVO GERAL

O objetivo geral desta pesquisa foi mostrar a possibilidade de gerenciamento dos erros tipo I e tipo II dos modelos estatísticos de crédito ao consumidor, de forma a conseguir um aumento na rentabilidade da empresa comercial que financia diretamente suas vendas a prazo. Busca-se demonstrar que, através de uma análise ponderada das características do financiamento e dos bens financiados, pode-se conseguir uma ampliação lucrativa no número de financiamentos aceitos, com consequência no lucro final da empresa.

1.5.1 Objetivos específicos

Analisadas conjuntamente a margem financeira pretendida nos financiamentos e a margem operacional pretendida pelo varejista, é possível determinar o máximo risco de crédito suportável para que os ganhos gerados pelo incremento de volume sejam maiores que os custos advindos do risco.

Para confirmar essa afirmação, estabeleceram-se os seguintes objetivos:

Mostrar, com o auxílio da ROC, a influência das margens operacionais no ponto de corte ideal.

Unir conceitos de RBP e margem de contribuição no varejo, para mostrar o benefício econômico do ajuste do ponto de corte.

1.6 JUSTIFICATIVAS E CONTRIBUIÇÕES

Esta dissertação foi desenvolvida dentro do escopo de um curso de mestrado profissional, que tem como foco contribuições que beneficiem, de forma prática, a qualificação profissional.

Demonstrada a hipótese formulada em 1.4, este estudo contribuirá com o processo de vendas financiadas no varejo brasileiro ao ajudar a identificar oportunidades de aumento de volumes e rentabilidade.

2 REFERENCIAL TEÓRICO

2.1 RISCO: CONCEITO, HISTÓRIA E MENSURAÇÃO

Qual é a ideia que o termo risco nos traz? Segundo Bhatia (2006), risco é uma situação futura que pode não ser de nosso agrado, e, no mundo financeiro, o que nos desagrada é o prejuízo.

A palavra risco, no entanto, “[...] vem do italiano antigo risicare, que significa ‘ousar’. Nesse sentido, o risco é uma opção, e não um destino. É das ações que ousamos tomar, [...] que a história do risco trata.” (BERNSTEIN, 1997:8).

A norma brasileira NBR ISO 3100:2009 tem conteúdo técnico, estrutura e redação idênticos à ISO 31000:2009 e fornece princípios e diretrizes genéricas para a gestão de riscos. Estas normas aproximaram a definição de risco ao conceito de variância, definindo-o como o "efeito da incerteza nos objetivos" (ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS, 2009), afastando o entendimento que o risco está restrito ao lado negativo. Neste sentido, Purdy (2010) esclareceu que a definição da ISO 31000 estabelece risco como um evento futuro que poderá representar perdas ou ganhos, dependendo das ações da organização perante as incertezas enfrentadas.

Para Schroeck (2002), o termo risco é geralmente usado como sinônimo de uma incerteza específica porque a estatística nos permite quantificar essa incerteza específica através de medidas de dispersão. Enquanto os desvios negativos estão associados a um potencial de perda, os desvios positivos representam oportunidades. Bernstein (1997, p. 8) destacou a importância da tomada de riscos para o sistema econômico e reenfatizou a possibilidade de se quantificarem os riscos:

A capacidade de administrar riscos, e com ela, a vontade de correr riscos e fazer opções ousadas são elementos-chave da energia que impulsiona o sistema econômico [...]. Sendo o risco uma opção, então é possível medi-lo, avaliar suas consequências e geri-lo.

Na mesma linha, Kimura e Perera (2005) declararam a “[...] premissa de que fatores de riscos, além de afetar os resultados das empresas, podem, também, estar correlacionados com as oportunidades futuras de investimento.”.

Em 1738, Daniel Bernoulli enveredou pela pesquisa do comportamento da decisão (decision-making behavior). Estudando o comportamento de indivíduos perante a incerteza, Daniel estabeleceu sua tese de que as pessoas atribuem ao risco valores diferentes e introduziu a ideia central que a utilidade resultante de qualquer pequeno aumento de riqueza é inversamente proporcional à quantidade de bens anteriormente possuídos (BERNSTEIN, 1997, p. 105).

Segundo Simon (1979), os principais modelos de tomada de decisão usados no século XX baseavam-se na Teoria Clássica. O tomador de decisões era o ‘homem econômico’, que baseava a tarefa da escolha em preceitos racionais, centrados exclusivamente na perspectiva de melhor retorno esperado.

Em 1921, Knight e Keynes publicaram, independentemente, seus trabalhos enfrentando seriamente a questão de que os padrões do passado não revelam sempre o rumo do futuro. Segundo Bernstein (1997), com essas obras, os autores definiram o risco como veio a ser compreendido atualmente.

No pós-guerra, muitos trabalhos de profunda importância para a tomada de decisão foram publicados após os longos anos de represamento. No ano de 1947, segundo Plous (1993), os pesquisadores John von Neumann e Oskar Morgenstern resgataram a teoria de Daniel Bernoulli em suas pesquisas e a rebatizaram como Teoria da Utilidade Esperada. Os autores teriam proposto uma teoria normativa que possuía um conjunto de sentenças, ou axiomas, que a definiam como uma teoria da tomada de decisão. Desta teoria derivariam outras das quais se ressalta a Teoria da Utilidade Esperada Subjetiva, desenvolvida por Leonard Savage em 1954 e revisitada por Herbert Simon em 1983, que admite a atribuição de probabilidades subjetivas sobre a ocorrência de determinado resultado esperado no futuro.

‘valor’ é definido em termos de ganhos e perdas a partir de um ponto de referência. Além disso, a função de valor para as perdas é diferente do que a função de valor para ganhos.

Em 1952, Harry Markowitz publicou o lendário artigo Seleção de Carteiras (Portfolio Selection). Em seu artigo, Markowitz (1952) rejeita a hipótese de que o investidor busca maximizar a taxa de retorno de seu investimento, mostrando que ela não serve para explicar o porquê de os investidores diversificarem suas carteiras. Relacionando retorno esperado e risco como as variáveis que interessam ao investidor, Markowitz assumiu que o risco na área financeira como sendo a variância ou o desvio em relação a uma média. Seu modelo explica a diversificação em função do retorno esperado dos ativos e sua variância, estabelecendo base para o processo decisório de seleção de carteiras ótimas segundo as preferências de cada investidor, e desenhando curvas de utilidade segundo a atração ou aversão ao risco.

Em 1964, Sharpe apresentou os conceitos do hoje conhecido CAPM (Capital Asset Pricing Model), em que o risco de um ativo para um investidor é o risco que este ativo acrescenta à carteira de mercado. Demonstra que a relação entre o risco e o retorno dos títulos é uma relação linear explicada por um índice de mercado (SHARPE, 1964).

As contribuições de Markowitz e Sharpe para a teoria financeira – em especial ao tratamento de risco – foram reconhecidas com o prêmio Nobel de Economia em 1990.

A atenção explícita ao risco do investimento e ao trade-off entre o risco e o retorno é uma opção relativamente nova. No período, dito dourado, das décadas de 1950 e 60 ainda não havia uma preocupação dos administradores de investimento com o gerenciamento das oscilações de seus portfólios. Após a crise de 1974, os profissionais de mercado se aperceberam da necessidade de limitar a amplitude das perdas e procuraram métodos para gestão de carteiras para gerenciar a variância de seus portfólios. Harry Markowitz delineou pela primeira vez a ideia em 1952, mas passou a ser conhecida e utilizada nas decisões de investimento, juntamente com as teorias comportamentais, há menos de 50 anos.

2.1.1 Tipos de risco

De onde vem o risco? Como discorreu Jorion (2000), o risco pode se originar nas ações humanas tais como mudanças nas políticas governamentais, inflação, ciclos econômicos, inovações tecnológicas, e guerras. O risco também pode advir de fenômenos naturais inesperados como o clima e terremotos.

Instituto Brasileiro de Governança Corporativa – IBGC classifica o risco, segundo sua natureza, em estratégico, operacional ou financeiro; esse seu último subdividido em risco de mercado, de crédito, ou de liquidez.

Os riscos financeiros preponderam tanto na literatura como nas preocupações dos gestores de risco. Segundo Culp (2002), as formas mais conhecidas e mais amplamente gerenciadas de risco financeiro são os riscos de mercado, de crédito e de liquidez, sem, no entanto, se limitar a estes. Explicou, ainda, que “[...] risco financeiro é a possibilidade de certos eventos poderem, inesperadamente e adversamente, afetar o desempenho financeiro de uma empresa, seja reduzindo seu valor líquido dos ativos ou fluxos de caixa, ou diminuindo seus ganhos”.

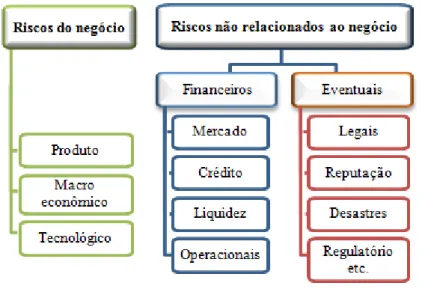

Jorion (2000) classificou os riscos empresariais em dois grandes grupos: os riscos do negócio – que a empresa assume para criar vantagem competitiva –, e os riscos não relacionados ao negócio (nonbusiness risks), e que se subdividem em riscos eventuais ou financeiros. A Figura 5 mostra a classificação completa proposta por Jorion.

Figura 5 – Riscos empresariais

Fonte: Jorion (2000, p. 468)

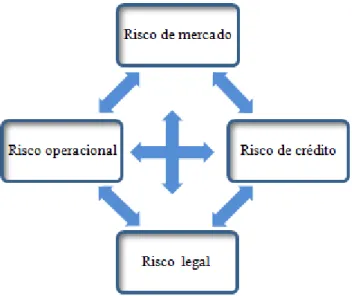

Segundo Duarte Jr. (1996), “[...] risco é um conceito ‘multidimensional’ que cobre quatro grandes grupos: risco de mercado, risco operacional, risco de crédito e risco legal.”, e sugeriu que se inter-relacionam completamente, conforme ilustrado na Figura 6.

Outros autores propõem alternativos grupamentos hierárquicos dos tipos de risco, mas normalmente concordam quanto à nomenclatura e ao conteúdo dos principais tipos. Um resumo das classificações propostas pelos autores acima encontra-se no Quadro 1.

Com base nesses autores, resumem-se as descrições dos principais tipos de risco: Riscos do negócio: “[...]são geralmente definidos como aqueles que a corporação assume para criar a vantagem competitiva e gerar valor para os acionistas.” (JORION, 2000, p. 468). O risco relaciona-se com o mercado em que a empresa opera, e inclui desenho de produto e posicionamento de mercado.

Figura 6 – Quatro grandes grupos de risco

Fonte: Duarte Jr. (1996)

Risco financeiro: “[...] risco financeiro é a possibilidade de certos eventos poderem inesperada e adversamente afetar o desempenho financeiro de uma empresa, seja reduzindo seu valor líquido de ativos ou fluxos de caixa, ou diminuindo seus ganhos.” (CULP, 2002).

Risco operacional: está associado à possibilidade de ocorrência de perdas (de produção, ativos, clientes, receitas) resultantes de falhas, deficiências ou inadequação de processos internos, pessoas e sistemas, assim como de eventos externos como catástrofes naturais, fraudes, greves e atos terroristas.

Risco de mercado: refere-se às mudanças aleatórias nos preços de mercado, incluindo taxas de câmbio, taxas de juro, preços de commodities, ações etc.

valor de mercado do ativo em crédito decorrente da oscilação no seu grau de risco (ANDERSON, 2007, p. 98). O Banco Central do Brasil (2009, art. 2) expandiu esse conceito definindo o risco de crédito como:

[...] a possibilidade de ocorrência de perdas associadas ao não cumprimento pelo tomador ou contraparte de suas respectivas obrigações financeiras nos termos pactuados, à desvalorização de contrato de crédito decorrente da deterioração na classificação de risco do tomador, à redução de ganhos ou remunerações, às vantagens concedidas na renegociação e aos custos de recuperação.

Quadro 1 – Classificação do risco segundo diversos autores

AUTOR CLASSIFICAÇÃO DE RISCO

Anderson

do Negócio Mercado Crédito Operacional Outros

Objetivo, Transações Ambiente

Po líti co In telig ên cia Pes so as

estratégia, Liquidez, Legal,

economia, contraparte, indústria,

concorrência controles reputação

Jorion

do Negócio Não relacionados ao negócio

Financeiro Eventual

Mercado Crédito Operacional Liquidez Legal

R eg ulató rio R ep utaçã o Desast res

Duarte Jr. Mercado Crédito Operacional Legal

Schroeck Mercado Crédito Operacional

do Negócio Outros, pontuais

IBGC

Estratégico Financeiro Operacional

Mercado Crédito Liquidez

Culp Financeiro Não financeiro

Mercado Crédito Liquidez

2.2 CRÉDITO E RISCO DE CRÉDITO

2.2.1 Conceito de crédito

Dependendo do ponto de vista, crédito pode ter um significado diferente, sendo percebido com diversas aplicações e utilidades. Para o tomador, ou cliente, crédito é uma obrigação; para o setor de governo, é um instrumento de política econômica; para as instituições financeiras, é o próprio negócio; e, finalmente, para os setores produtivo e de comércio, o crédito assume um papel de facilitador das vendas, sendo usado inclusive como instrumento de marketing e propaganda (SILVA, 2003, p. 64).

O vocábulo crédito deriva do latim creditum, que em essência, significa crença, confiança, empréstimo (HOUAISS, 2012). Se a fé está na origem do termo crédito, também se encontra no âmago das transações comerciais. Do financiamento bancário à compra de uma guloseima, ou mesmo em um escambo, e seja por prazo longo ou apenas por instantes, a operação comercial requer a confiança das partes.

Assume-se corriqueiramente que é sempre o vendedor que concede crédito ao cliente. De fato, embora com amplitudes diferentes, o crédito se dá de forma recíproca: se por um lado o vendedor acredita que o comprador honrará sua promessa de pagamento dentro das condições acordadas, por outro, o comprador deve confiar que os bens adquiridos lhe serão entregues dentro das características contratadas.

Sob a ótica financeira, para que o crédito seja disponibilizado, alguém há de fazer o sacrifício de não consumir no presente para que outros o façam. O cedente do recurso, além disso, corre o risco de a contraparte não honrar seu compromisso e, por isso, exige um prêmio.

2.2.2 História e evolução do crédito ao consumidor junto ao varejo

Acredita-se que a origem do crédito remonta à pré-história. Quando os homens começaram a se organizar e conceber a divisão de tarefas, estabeleceu-se o conceito básico do crédito.

Historiadores do final do século XIX consolidaram a ideia de que antes da invenção da escrita o que existiu foi pré-história já que a história não pode ser feita sem documentos escritos (NOVAES, 1992). A escrita nasceu da necessidade de se registrarem contratos, leis, transações comerciais e histórias contadas. Os primeiros sistemas de escrita foram desenvolvidos pelos sumérios após o estabelecimento das primeiras cidades e do desenvolvimento da roda, há cerca de 4000 anos.

A primeira evidência de um documento com características de empréstimo de que se tem notícia é um documento babilônio datado por volta de 2000 a.C.. A arqueologia encontrou textos, referentes aos anos que se seguiram (período do império assírio), mencionando rotas comerciais com regras de crédito que continham cobrança de juros, inclusive relacionados ao risco no transporte das mercadorias. Assim começava o risk-based pricing. O primeiro conjunto de leis formalmente estruturado na forma escrita veio sob o reino seguinte — o Código de Hamurabi (1792-1750 a.C.) — e estabeleceu as primeiras leis regulando as operações de crédito aos consumidores (ANDERSON, 2007; PERERA, 2013; THOMAS; EDELMAN; CROOK, 2002; THOMAS, 2009).

À época dos impérios grego e romano já havia instituições bancárias com câmbio e financiamento. Mas, durante os mil anos da idade média, também chamada idade das trevas da história europeia, o crédito pouco evoluiu influenciado pela Igreja, que até o ano de 1300, proibia o pagamento de juros decorrentes de empréstimos. As transações comerciais com incidência de juros eram criticadas tanto nas congregações religiosas como nos círculos sociais por conta do debate sobre a moralidade da cobrança de juros. Estas discussões, que tinham relação direta com a dimensão das taxas cobradas, disseminaram-se por séculos, estando presente ainda hoje, sobretudo em culturas islâmicas (ANDERSON, 2007; THOMAS; EDELMAN; CROOK, 2002).

vigor, estas eram contornadas porque os juros eram escondidos nas taxas de manuseio e emolumentos das operações. Em meados do século XIII esses instrumentos haviam se popularizado tanto que já eram usados não apenas em operações de crédito de curto prazo, mas também no câmbio.

A criação do Banco da Inglaterra, em 1694, foi um marco na evolução do sistema financeiro europeu e mundial, mas o grande divisor de águas na história do crédito ao consumidor foi estabelecido na América pela Singer Sewing Machine Company em 1856. Através de uma ousada ação comercial e financeira, inovou ao vender suas máquinas a prazo com um engenhoso sistema de leasing.

Se a Singer mostrou o caminho, a grande revolução no crédito ao consumidor ocorreu 70 anos mais tarde, quando as pessoas começaram a precisar de financiamento para comprar seus carros. Estimuladas por Henry Ford, ali surgiram as financeiras.

A intensa industrialização e urbanização ocorrida entre o final do século XIX e começo do século XX propiciou um avanço extraordinário no mercado de crédito ao consumidor nos EUA. Anteriormente fornecido apenas por lojas de penhores e agiotas, nos anos de 1930 já havia centenas de empresas financeiras, com características diversas, espalhadas pelos estados americanos voltadas ao financiamento de bens duráveis aos consumidores finais (GREENSPAN, 1997).

Burton (2008, p. 33-38) entendeu que o crédito ao consumidor no mercado americano foi inventado duas vezes. A primeira na década de 1910 por varejistas e pequenas empresas financeiras, e a segunda, no final dos anos 1920, quando foi reposicionado como ‘crédito ao

consumidor’ e passou a ser usado ativamente na propaganda dos produtos. Mas, foi a partir da

década de 1950, com a chegada do cartão de crédito aos grandes bancos, que o ritmo de crédito ao consumidor passou a crescer ininterruptamente até os dias de hoje, permanecendo como o principal instrumento de financiamento de bens duráveis ao consumidor final.

No Brasil, a história do crédito ao consumidor e das parcerias com as empresas financeiras difere de outras partes do mundo. Por conta de aspectos culturais e conjunturais, o crédito ao consumidor no varejo manteve-se, quase que exclusivamente, dentro do capital de giro das empresas comerciais até a década de 1980. Foi nesta época que os bancos comerciais passaram a emitir cartões de crédito. Na década seguinte apareceram as primeiras parcerias de varejistas com bancos (ROMÃO, 2009).

A partir de 2004, houve uma intensa movimentação para formação e reestruturação das parcerias entre o varejo e as instituições financeiras no Brasil.

Freire (2009) explicou que a pesquisa ‘Varejo Financeiro: Visões do Futuro’ identificou que nos cinco anos que antecederam a pesquisa (feita em 2009), as transações feitas a partir dos programas em parceria entre instituições financeiras e varejo cresciam a taxas de 20% ao ano. As parcerias assumiriam vários formatos. Um dos mais tradicionais é a presença da financeira dentro das lojas assumindo todo o ciclo de crédito. Cresceu também significativamente o número de varejistas participando dos resultados das financeiras, de sociedades entre os varejistas e as instituições financeiras para esse propósito específico, e até a estruturação de financeiras próprias ou pertencentes ao mesmo grupo e econômico.

Desde o final de 2012, no entanto, apareceram alguns sinais de deterioração dessas parcerias pela falta de sintonia de interesses. O jornalista Jorge Felix (FELIX, 2012) comentou a tendência atual de descompartilhamento citando o presidente da Austin Rating, Erivelto Rodrigues: “Os interesses são inversos, o varejo precisa vender mais e o setor bancário coloca o pé no freio.”.

2.2.3 O cenário do crédito e do risco de crédito

Muitas vezes usados como sinônimos, os termos crédito e risco de crédito têm conceitos diametralmente opostos. Enquanto crédito, de forma concisa, significa a entrega de um bem ou de um valor presente mediante uma promessa de pagamento em data futura, risco de crédito é a medida da incerteza de que o crédito possa gerar perdas para quem o concedeu. Na perspectiva comercial, o crédito é uma ferramenta de marketing usada com o objetivo de aumentar receitas, enquanto o risco de crédito é o custo que corresponde às receitas geradas por essa ação comercial.

Caouette, Altman e Narayanan (1999, p. 1) afirmaram que o risco de crédito é a mais antiga forma de risco nos mercados financeiros. Evidentemente, o risco de crédito é tão antigo quanto a própria atividade financeira, já que câmbio e crédito são a própria razão de ser do negócio bancário.

que o crédito tem para a estratégia empresarial. Sendo uma opção estratégica, o uso do crédito pode e deve ter seus efeitos mensurados, e seus benefícios e custos gerenciados.

O destaque que a gestão do risco de crédito merece em uma empresa foi expressa por Anderson (2007, p. 107, tradução nossa) ao tratar da hierarquia dos riscos corporativos: “O maior e mais importante risco empresarial é a incerteza sobre a proposta do negócio ser apropriada para seu mercado, mas o risco de crédito ocupa uma segunda colocação bem próxima em muitas companhias.”.

2.2.4 Análise subjetiva de crédito

A concessão de empréstimos requer confiança, que, por sua vez, requer informação do requerente, em especial da sua capacidade e intenção de pagamento.

Existem três fontes de informação para a análise de crédito: o próprio cliente, sistemas internos, e agentes externos. Esta última é composta de duas classes: os chamados bureaux de crédito – que fornecem informações cadastrais e de possíveis restrições que o requerente do crédito tenha no mercado –, e as agências de rating, que fornecem uma classificação escalonada de nível de risco de credores e de títulos de crédito.

Tradicionalmente, a análise de crédito era feita exclusivamente com base em critérios pessoais, caso a caso, e de forma subjetiva. Essa análise subjetiva de crédito é também

relationship lending. Mesmo com o uso de ferramentas atuais que auxiliam a tomada de decisão na concessão de crédito em maior escala, os principais pontos da análise permanecem válidos e ainda são utilizados (ANDERSON, 2007, p. 129).

Até o final do século passado, era comum citarem-se como pilares da análise de crédito, os 4 C's do crédito, nem sempre coincidentes: Caráter, Capacidade, Capital e Condições (SCHRICKEL, 1998), ou Colateral no lugar do último (ALTMAN; SAUNDERS, 1998). Mais tarde esse conjunto foi agrupado como os 5 C’s do crédito (SECURATO, 2002, p. 31; ANDERSON, 2007, p.122) e, mais recentemente, o conceito Conglomerado passou, em casos mais específicos, a integrar a lista como o sexto C (SILVA, 2003; SECURATO, 2012, p. 84). Encontram-se, na literatura, vários C’s adicionais: Consistência, Comunicação, Controle etc (BLATT, 1999, p. 48), mas nem todos aplicáveis quando se trata de crédito ao consumidor. Cada ‘C’ corresponde a um aspecto da análise de crédito conforme definições a seguir:

para a análise, e inclui empréstimos anteriores, atuação na praça, existência de restrições e, em especial, pontualidade;

Capacidade: refere-se à habilidade de pagar. É considerado o aspecto mais subjetivo do risco, pois depende mais da percepção do analista do que da análise de dados cadastrais. Para os tomadores como pessoas físicas, analisam-se a vida profissional, estabilidade como empregados ou empresários, vida familiar etc.;

Capital: refere-se ao potencial de produzir dinheiro. No caso de análise para pessoa física, o avaliador deve levar em consideração a renda do indivíduo e seu patrimônio para entender se ele possui meios de quitar o empréstimo. Utiliza-se, normalmente, a Declaração de Ajuste Anual como uma demonstração de resultados simplificada;

Condições: referem-se ao ambiente conjuntural em que o tomador se encontra. Analisa-se como os fatores econômicos externos podem afetar o tomador. Para pessoas físicas, englobam a relação trabalhista, a consistência da empresa empregadora, seu relacionamento social e comercial.

Colateral: refere-se às garantias que o tomador pode apresentar para fortalecer a situação de crédito e contribuir para a mitigação do risco. Pode vir sob a forma de hipoteca, penhor, aval, fiança etc.

Conglomerado: refere-se, em especial, à análise financeira de controladas e controladoras quando o tomador é pessoa jurídica. No caso de pessoas físicas, o conglomerado inclui o grupo familiar, considerando-se o cônjuge e demais familiares que possam ser fonte de recursos ou despesas.

Comunicação: faz alusão à correta e ágil obtenção e análise de informações cadastrais do pleiteante do crédito. No caso de sistemas automatizados de crédito ao consumidor, a rapidez na obtenção de dados de fontes confiáveis ganha especial importância.

Controle: refere-se ao acompanhamento, gerenciamento e administração do crédito concedido dentro do prazo de contrato. Na verdade, este ‘C’ ocorre após a concessão do crédito e relaciona-se com a capacidade de recuperação de um crédito em deterioração.

2.2.5 Análise objetiva

de ser um processo bastante centralizado, demandava tal gama de recursos e tempo, que inviabilizada a ampliação de produtos e base de clientes (ALTMAN; SAUNDERS, 1998).

Com a evolução das técnicas estatísticas e dos avanços nos meios eletrônicos de processamento, os métodos numéricos baseados em critérios objetivos passaram a conquistar paulatinamente espaço na análise de crédito. Com o uso de dados e sistemas estatísticos no lugar de experiência individual para analisar o crédito, os bancos puderam diminuir seus custos e ampliar a oferta de créditos de menor valor ao consumidor (transactional lending).

2.2.6 A estatística e os erros do tipo I e tipo II

Na estatística inferencial, a correta interpretação dos resultados obtidos pela técnica aplicada requer um teste de significância estatística. Uma das abordagens mais comuns é a verificação, em primeiro lugar, do erro tipo I, também conhecido como alfa (α) ou índice de falsos positivos.

O erro tipo I é "[...] a probabilidade de rejeitar a hipótese nula quando a mesma é verdadeira, ou, em termos simples, a chance de o teste exibir significância estatística quando, na verdade, esta não está presente [...]" (HAIR JR. et al., 2006). É a ocorrência de um ‘falso

positivo’. O complementar de alfa, i.e., ‘1 –α’, é também conhecido como especificidade, em

testes binários.

Quadro 2 – Matriz genérica de má qualificação

Realidade

Positivo Negativo

Previsão

Positivo Verdadeiro Positivo (TP)

Falso Positivo (FP) (Erro Tipo I)

Total da Previsão Positiva Negativo Falso Negativo (FN) (Erro Tipo II) Verdadeiro Negativo (TN) Total da Previsão Positiva

Total dos Positivos (P)

Total do Negativos (N)

Fonte: elaborado pelo autor baseado em Hair Jr. et al (2006); Sharma, Yadav e Sharma (2009); Stein (2005).

ligada ao tamanho da amostra utilizada. As quantidades que se encontram no cruzamento das qualificações reais e das previstas nos modelos podem ser representadas em uma matriz 2x2, chamada de matriz de contingência ou de confusão. O Quadro 2 representa esta matriz, e o Quadro 3 traz um resumo das relações percentuais representadas nas medidas de desempenho mencionadas nesta sessão.

Quadro 3 – Medidas de desempenho

Nome Abreviação usual Equivalente Cálculo Erro tipo I, Falso Positivo,

False Alarm Rate α; FAR 1- SPC FP/(FP+TN) = FP/N Erro tipo II , Falso

Negativo β 1- HR FN/(TP+FN) = FN/P

Sensibilidade, Poder, Hit

Rate HR 1- β TP/(TP+FN) = TP/P

Taxa de Acerto

ou Accuracy Rate ACC (TP+TN)/(P+N)

Especificidade,

Significância SPC 1- α TN/(FP+TN) = TN/N

Valor Preditivo Positivo

ou Precisão PPV TP/(TP+FP)

Valor Preditivo Negativo NPV TN/(TP+FP)

Fonte: preparado pelo autor, baseado em Hair Jr. et al (2006); Margotto (2010); McBryde, Marshall e McElwain (2008); Sharma, Yadav e Sharma (2009); Sobehart e Keenan (2003).

Quando o teste de hipótese se refere ao sistema de credit scoring, a hipótese nula é normalmente associada à ocorrência do default2, e, desta forma, o erro tipo I representa a aceitação do mau pagador, enquanto o erro tipo II se refere à rejeição do bom pagador.

2.3 CREDIT SCORING

2.3.1 História do credit scoring

A história do CS começa nos anos 1930. A primeira abordagem para resolver o problema de identificação de grupos em uma população foi introduzida na estatística por Ronald Fisher em 1936. Ele procurava diferenciar entre duas variedades de íris por medições do tamanho físico e diferenciar as origens dos crânios usando suas medidas físicas. Em 1941, David Durand foi o primeiro a reconhecer que se poderia usar as mesmas técnicas para

discriminar entre bons e maus empréstimos. Talvez os mais conhecidos pioneiros do CS tenham sido Bill Fair e Earl Isaac nos anos 1950, que, com a sua consultoria Fair Isaac (FICO), assessoravam principalmente casas de finanças (finance houses), varejistas e empresas de venda por correspondência (ANDERSON, 2007, p. 39; THOMAS; EDELMAN; CROOK, 2002, p. 3). FICO é hoje uma importante empresa global no ramo de informações para apoio à decisão, e o FICO Score é usado como referência em escores para pessoas físicas nos Estados Unidos.

A chegada de cartões de crédito na década de 1960 fez os bancos e outros emissores de cartão de crédito percebem a utilidade do default-based credit scoring. Com o explosivo aumento do número de interessados nos cartões de crédito, a decisão de conceder crédito precisava ser mais ágil para dar espaço à massificação iminente daquele novo meio de pagamentos. A resposta veio com o CS. Nos anos 1980 a ferramenta passou a ser utilizada para empréstimos pessoais, e, na década seguinte, já se tornava o método dominante para a concessão de crédito ao consumidor (ANDERSON, 2007, p. 40; BHATIA, 2006, p. 66). No Brasil, o interesse por tais modelos começou nos anos 1990 com os cartões de crédito e ganhou impulso a partir de 1994 com o arrefecimento da inflação.

2.3.2 Interpretação do credit scoring

Porteous e Tapadar (2006, p. 1) iniciaram seu livro com a afirmação: “É nossa forte

convicção que a estatística é o cerne da compreensão e da mensuração do risco.”. O credit

scoring permite que o risco de crédito possa ser tratado com objetividade através de sua mensuração por métodos estatísticos.

Scoring é o termo usado para designar o uso de uma ferramenta numérica para classificar e ordenar coisas, de acordo com critérios reais ou percebidos, de forma a assegurar escolhas consistentes e objetivas entre elas.

Existem dois momentos de decisão de crédito: inicialmente avalia-se a viabilidade da concessão de crédito a um novo candidato e, em um segundo momento, como lidar com o crédito dos mutuários em curso, inclusive quanto ao montante do seu limite de crédito. As técnicas que auxiliam a primeira decisão são chamadas de creditscoring, enquanto às técnicas que auxiliam o segundo tipo de decisão dá-se o nome de behavioral scoring.

Thomas, Edelman e Crook (2002, p. 4) expressaram que a filosofia que embasa o CS é o empirismo e o pragmatismo: “O objetivo do credit scoring e do behavioural scoring é prever o risco e não explicá-lo.”. Não significa que os C's do crédito percam sua importância a partir do scoring, ao contrário: os C's continuam válidos para as operações avaliadas com essa ferramenta. No entanto, ao inferir objetivamente o comportamento futuro baseado no conjunto de informações históricas disponíveis, o credit scoring, ao contrário do que ocorre na análise subjetiva, busca identificar as consequências dos C's e não sua origem.

Por serem elaborados com base na experiência da instituição a partir de dados empíricos da população envolvida, os modelos de credit ou behavioral scoring apresentam resultados consistentes, facilidade de uso e maior eficiência do processo, que são características especialmente adequadas ao financiamento do consumidor no varejo.

O objetivo comum de sistemas de credit scoring é avaliar o risco de inadimplência de uma operação de crédito a partir das características do cliente e da operação. Saunders e Allen (2002) sugeriram que a ideia é pré-identificar certos fatores-chaves que possam determinar a probabilidade de default e ponderá-los em uma pontuação quantitativa. Em alguns casos, o escore pode ser interpretado literalmente como uma probabilidade de default; em outros, pode ser usado como sistema de classificação que coloca o potencial mutuário nos grupos de bons pagadores ou de maus pagadores, e, estes grupos, separados pelo ponto de corte a ser definido. A Figura 7 exemplifica distribuições de probabilidade de bons e maus pagadores em relação a uma pontuação referencial e um possível ponto de corte.

É importante lembrar que o CS é um algoritmo preditivo de inadimplência, e não do valor em risco. Para se estimar o custo inerente ao risco de crédito, devem-se observar os outros elementos que o definem.

O custo do risco de crédito advém de seus quatro componentes básicos: a exposição ao risco de inadimplência (EAD), a probabilidade de inadimplência (PD), o prazo e a perda gerada pela inadimplência (LGD). Embora alguns estudos empíricos indiquem que existe correlação entre estes componentes, e deles com a taxa de juros, cada um desses componentes é objeto de pesquisas e modelagens independentes (BHATIA, 2006, p.349).

Figura 7 – Ilustração da distribuição de bons e maus pagadores segundo sua pontuação.

Fonte: elaborado pelo autor

Os que merecem mais a atenção, e são mais largamente utilizados, são os modelos de

credit scoring. Sendo uma ferramenta preditiva da probabilidade de inadimplência, o mais importante, assim como mais difícil, é a definição do conceito de inadimplência para o produto a ser modelado.

O acordo da Basileia sugere genericamente que a marcação de default seja feita para operações e clientes com atrasos acima de 90 dias. Entretanto, dependendo da operação e do interesse do mutuante, o conceito de default pode adotar o prazo de 30 ou 45 dias para atraso, restringi-lo à primeira parcela, ou outro critério que se mostre eficaz para o melhor tratamento do custo de inadimplência.

0 5 10 15 20 25 30 35 40 45 50 55 60

%

Pontos Maus

pagadores pagadoresBons

2.3.3 Credit scoring: revisão dos principais métodos

“[...] essencialmente, todos os modelos estão errados, mas alguns são úteis.” (BOX3,

apud Anderson, 2007, p. 165).

Os métodos geralmente utilizados em modelos de credit scoring são baseados em técnicas de reconhecimento de padrões estatísticos. Para que haja uma boa classificação, mais importante que o método, é a qualidade dos dados disponíveis para a modelagem. Por qualidade entende-se a disponibilidade de informações sobre as características que se pretendem avaliar, a integridade e idade da base de dados, quão representativas são as amostras relativamente à população etc. Os modelos mais utilizados, mais ajustados a uma ou outra situação, ainda se concentram nos mesmos que eram utilizados há vinte anos. A maior parte das informações nesta sessão tem como fonte as obras de Hand e Henley (1997), Anderson (2007), Thomas (2009) e Thomas, Edelman e Crook (2002), complementadas pelas fontes indicadas.

Antes de testar os modelos, deve-se definir para qual produto de crédito e mercado o

scorecard será direcionado, bem como as características das variáveis potenciais que comporão o sistema. Geralmente, quanto mais abrangente for o sistema de CS, menor será o seu poder discriminador (SICSÚ, 1998a); portanto, a definição prévia altera a qualidade de discriminação dos modelos.

Quanto maior a base de dados que se dispõe, maior a capacidade de se obter um modelo mais ajustado aos propósitos. Bases de dados de CS são geralmente grandes: bases com mais de 100.000 candidatos e mais de 100 variáveis são bastante comuns (HAND; HENLEY, 1997). Subamostras com tamanhos que variam entre 500 e 1500 clientes são usualmente selecionadas e, em geral, um pequeno número de variáveis permite obter uma fórmula eficaz de classificação, pois algumas variáveis já incluídas na fórmula contêm direta ou indiretamente a informação que seria dada por outras (SICSÚ, 1998a; 1998b). Uma estratégia é explorar um grande número de características (50 ou mais) para “[...] identificar um subconjunto efetivo (digamos, 10 a 12) dessas características para aplicação na prática.” (HAND; HENLEY, 1997). Alguns desenvolvedores extraem subamostras com igual número de bons e maus pagadores; outros preferem usar a mesma proporção presente na população estudada; há ainda os que usam relações intermediárias entre estas duas.

A proporção de candidatos a quem o crédito é estendido varia muito. Hand e Henley (1997) trabalharam em exemplos com percentuais desde 17% até 84% de créditos concedidos. Não é incomum também, que, em situações específicas, se estabeleça um ponto de corte mínimo arbitrário (30% é bastante usual) por conta de custos iniciais envolvidos no produto.

Para que se consiga um bom classificador, as bases utilizadas devem conter dados relevantes, corretos, completos, atuais e consistentes. Um dos problemas que normalmente afetam a qualidade dos dados é a dificuldade de se obter dados adequados. Por conta da confidencialidade dos dados no ambiente competitivo, as empresas não trocam informações sobre as características de seus clientes, obrigando a utilização de escores genéricos (FICO, Experian etc) ou dados históricos de seus próprios clientes. A primeira alternativa normalmente peca pela falta de aderência à necessidade específica, enquanto a segunda, não abrange toda a população desejada.

Outro problema de particular relevância, para as bases de dados em CS, é que apenas os clientes que foram aceitos anteriormente têm seus históricos seguidos, enquanto os resultados dos atributos dos rejeitados – que também fazem parte da população – são ignorados. Neste caso, os dados dos candidatos rejeitados podem ser, e normalmente são, tratados por técnicas estatísticas chamadas de ‘inferência de rejeitados’.

Normalmente, na construção de scorecard, atribuem-se pontuações específicas em diversas categorias, que são combinadas em um algoritmo para produzir um escore global. Os principais métodos dividem-se em paramétricos e não-paramétricos.

Os métodos paramétricos têm em comum a necessidade de que sejam respeitadas algumas premissas críticas no que se refere à distribuição e relação entre os dados. São eles: regressão linear e modelos de probabilidade linear, análise discriminante e regressão logística.

Os não-paramétricos, ao contrário, requerem muito poucas premissas iniciais, e os principais são: árvores de decisão, redes neurais (NN), algoritmos genéticos (AG), K-vizinhos mais próximos (KNN) (k-nearest neighbour), programação linear, e máquinas de suporte vetorial (SVM) (support vector machines).

Dada a natureza do problema, em CS, a regressão logística deve ser a escolha mais óbvia para a construção de um scorecard. No entanto, os modelos de probabilidade linear e análise discriminante ainda são largamente utilizados, ao contrário de outras metodologias que, seja pela complexidade ou pela necessidade de processamento, não recebem a mesma aceitação.

(ANDERSON, 2007, p. 185; THOMAS, 2009, p. 84; AUMEBOONSUKE, 2011). Anderson (2007) reuniu pesquisas realizadas de 1987 a 1997 com a proposta de comparar vários destes modelos. Como se observa no Quadro 4, os resultados desta compilação mostraram que não houve convergência para um método que pudesse ser considerado melhor que os demais.

Quadro 4 – Resultados divergentes na literatura para taxa de acerto por tipo de modelo

Autor Regressão linear Regressão logística Árvore de decisão Programação linear neurais Redes Algoritmos genéticos

Henley (1995) 43,4 43,3 43,8

Boyle et al. (1992) 77,5 75,0 74,7 Srinivisan e Chakrin

(1987) 87,5 89,3 93,2 86,1

Yobas et al. (1997) 68,4 62,3 62,0 64,5

Desai et al. (1997) 66,5 67,3 66,4

Fonte: Anderson (2007, p. 185)

Na mesma linha, Aumeboonsuke (2011) reuniu vários estudos realizados entre 1997 e 2008 que também pretenderam indicar os melhores modelos para desenvolvimento de

scorecards. Com tamanho de amostras e origem dos dados bastante distintos, os resultados obtidos mostraram, da mesma forma, resultados divergentes (ver Quadro 5).

Quadro 5 – Resultados divergentes na literatura indicando o melhor modelo

Autor Melhor modelo Fonte de dados Tamanho da amostra Bons: Maus

Hand e Henley (1997)

K-vizinhos mais próximos (K-NN)

Empresa de venda por correspondência, Reino Unido

15,054

4,132

54,5 : 45,5

54,7 : 45,3

Galindo e

Tamayo (2000) Árvore de decisão Financiamentos a casa própria, de instituição financeira, México 4,000 50,8 : 49,2

West (2000) Regressão logística Dados alemães, Dados australianos

1,000

690

70 : 30

44,5 : 55,5

Abdou et al.

Alguns estudos mais recentes sugerem que se obtêm ganhos de eficácia expressivos com modelos híbridos em comparação com modelos tradicionais. Algumas dessas aplicações aparecem nos estudos de Scarpel e Milioni (2002), que usaram Modelos Logit e de Programação Linear para encontrar o valor de empréstimo ótimo; Chuang e Huang (2011), que usaram uma combinação de NN com rough set theory (RST) – uma técnica de data mining adotada para auxiliar em problemas de classificação –; Lee e Chen (2005), com a associação de NN com multivariate adaptive regression splines (MARS); e, Huang, Chen e Wang (2007), que utilizaram AG com um classificador baseado em SVM.

2.3.3.1Análise discriminante

O objetivo da análise discriminante linear (LDA) é classificar uma população heterogênea em subconjuntos homogêneos e, depois, decidir sobre essa classificação. Pode-se supor que para cada requerente há um determinado número de variáveis explicativas disponíveis. A ideia é procurar uma combinação linear de variáveis explicativas que separa os subconjuntos entre si.

Em um caso simples de dois subconjuntos, o objetivo é encontrar a combinação linear de variáveis que consiga a mínima distância entre casos do mesmo subconjunto e a máxima distância entre as médias dos dois subconjuntos.

Os métodos lineares têm o foco na divisão da população em 2 grupos, estabelecendo um ponto de corte. Em contraste, Logit e Probit são mais direcionadas para a probabilidade, proporcionando melhor input para risk-based pricing.

As vantagens do método LDA são a simplicidade, a facilidade de entendimento e de cálculo, e bom funcionamento.

A desvantagem é que a LDA requer dados normalmente distribuídos – ou, como

explicaram Hand e Henley (1997), “[...] que sigam distribuição elipsoidal multivariada [...]”–

, mas os dados de crédito são, muitas vezes, categóricos e não-normais.

A função discriminante implica no cálculo de um escore, advindo dos coeficientes e das variáveis independentes, que indicam maior proximidade a um determinado grupo. Na análise de crédito, são utilizadas variáveis que se referem aos dados de cadastro ou a outras informações ou características do potencial tomador e, a partir destes, calculado o escore Y.

Indivíduos com maior escore semelhante são classificados na mesma faixa indicativa da qualidade de crédito ou no mesmo rating.

2.3.3.2Regressão logística

A regressão logística, ou análise logit, é usada por 80 a 90% dos desenvolvedores de

scorecards (ANDERSON, 2007). Hand e Henley (1997) concluíram que, de forma geral, a regressão logística é o método mais apropriado para modelar eventos dicotômicos, como quando os atributos são ‘bons pagadores’ ou ‘maus pagadores’, e indicaram ainda que os estudos que mostravam resultados divergentes deste tinham particularidades em relação à população abordada.

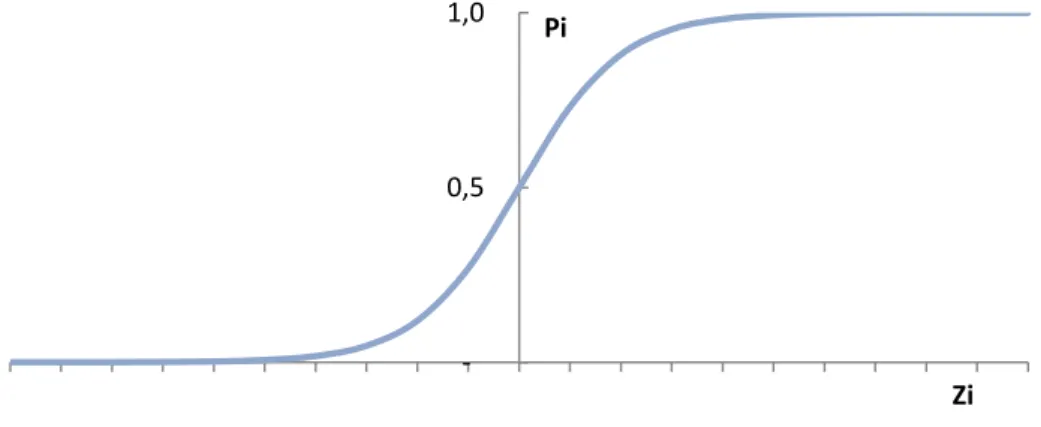

O modelo Logit é baseado na função de probabilidade logística acumulada, a qual é especificada por:

Nesta equação, Pi é a probabilidade de ocorrência de um evento dada a ocorrência de Xij na observação i, para 1≤ i ≤ k, onde k é o número de observações existentes, F(.) é a função distribuição acumulada, β j é o coeficiente da variável independente Xij e Zi é um índice contínuo teórico determinado pelas variáveis explicativas Xij.

A regressão logística prediz a probabilidade de um evento ocorrer, a qual pode estar entre 0 e 1. A relação entre as variáveis independentes e a variável dependente se assemelha a uma curva em forma de S conforme ilustra a Figura 8, a seguir:

Figura 8 – Curva típica de regressão logística acumulada

Fonte: preparado pelo autor

- 0,5 1,0

Pi

2.3.3.3Árvores de decisão

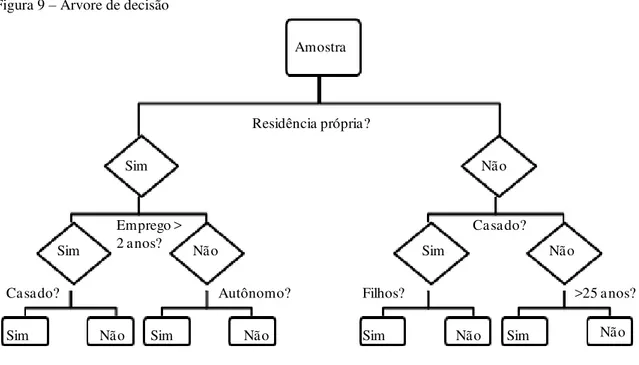

Árvore de decisão é uma ferramenta gráfica com estrutura de nós e linhas que mostram as possibilidades de ligação entre eventos que podem ou não ser controlados. O topo das árvores é chamado de nó-raiz, os pontos finais são chamados nós-terminais ou nós-folhas, enquanto cada nó interno da árvore corresponde a um teste do valor. Pode haver dois ou mais ramos para cada informação e vários níveis, dependendo da complexidade da árvore. Os nós-folhas de uma árvore de decisão possuem informação sobre a quantidade de exemplos positivos e negativos nelas contidas, encontrados durante a fase de treinamento. A proporção de exemplos positivos nos nós-folha pode ser considerada um escore. A Figura 9 ilustra o processo de decisão deste método.

Os primeiros trabalhos sobre árvores de decisão apareceram em 1973 por Breiman e Friedman e a mais importante ferramenta sobre seu uso – CART (Classification and Regression Trees) – apareceu em 1984, com contribuições de Olshen e Stone (ANDERSON, 2007). No ano seguinte já surgiram aplicações para CS.

Figura 9 – Árvore de decisão

Fonte: preparado pelo autor

Amostra

Residência própria?

Sim Não

>25 anos? Sim

Sim

Sim

Sim

Não

Não Não Sim

Sim

Não Não

Não Emprego > 2 anos?

Casado?

Filhos?