1200001176

" 11'" '11111111111111'" 111111111111111

AVALIAÇÃO DE DOIS CRITÉRIOS DO PRÊMIO NACIONAL DA QUALIDADE 1999,

PLANEJAMENTO ESTRATÉGICO E RESULTADOS,

NAS PEQUENAS E MÉDIAS EMPRESAS NACIONAIS DE AUTOPEÇAS DO SETOR

DE BORRACHA DA GRANDE SÃO PAULO

Estes dois critérios podem ser aplicados diretamente em empresas com processos de gestão desestruturados?

Uma vez aplicados nestas empresas,

existe correlação positiva entre as avaliações feitas por estes dois critérios?

Banca Examinadora

Prof Orientador: João Mário Csillag Prof. José Roberto Heloani

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ADMINISTRAÇÃO DE EMPRESAS DE SÃO PAULO

PAULO KNÔRICH ZUFFO

I

AVALIAÇÃO DE DOIS CRITÉRIOS DO PRÊMIO NACIONAL DA QUALIDADE 1999, PLANEJAMENTO ESTRATÉGICO E RESULTADOS,

NAS PEQUENAS E MÉDIAS EMPRESAS NACIONAIS DE AUTOPEÇAS DO SETOR DE BORRACHA DA GRANDE SÃO PAULO

1

'1

,j

Estes dois critérios podem ser aplicados diretamente em empresas com processos de gestão desestruturados?

Uma vez aplicados nestas empresas,

existe correlação positiva entre as avaliações feitas por estes dois critérios?

Fundação Gétulio Vargas Escola de-'AdministraçAo de Emprew de SiloPftulo

Blb~ioteca

,

1

Dissertação apresentada ao Curso de Pós-Graduação da FGV/EAESPÁrea de Concentração: Produção como requisito para obtenção de titulo de mestre em Administração.

~. f

.-

~: !

l~S_P_-OOO

17846-6ZUFFO, Paulo Knõrich. Avaliação de dois critérios do Prêmio Nacional da Qualidade 1999. Planejamento Estratégico e Resultados. nas pequenas e médias empresas nacionais de autopeças do setor de borracha da Grande São Paulo: Estes dois critérios podem ser aplicados diretamente em empresas com processos de gestão desestruturados? Uma vez aplicados nestas empresas, existe correlação positiva entre as avaliações feitas por estes dois critérios? São Paulo: EAESP/FGV, 2000. 191p. (Dissertação de Mestrado apresentada ao Curso de Pós-Graduação da EAESP/FGV, Área de Concentração:Produção).

Resumo: Verificação da aplicabilidade de dois dos sete critérios de excelência do PNQ, os critérios Planejamento Estratégico e Resultados, a empresas com processos de gestão desestruturados. Verificação também da correlação entre as avaliações destas empresas baseada nos dois critérios.

Apresentação

..

a) Objetivos da Pesquisa

o

Prêmio Nacional da Qualidade - PNQ, um prêmio dereconhecimento à excelência na Gestão das Organizações sediadas no

Brasil, foi introduzido no país em 1992 e, apesar de ter uma categoria

específica para as pequenas e médias empresas, somente grandes

empresas foram até agora premiadas (1999). São elas:

- PNQ 1992: IBM - Unidade Sumaré;

- PNQ 1993: Xerox do Brasil;

- PNQ 1994: Citibank- Unidade Golbal Consumer Bank;

- PNQ 1995: Serasa Centralização de Serviços dos Bancos;

- PNQ 1996: Alcoa - Unidade Poços de Caldas;

- PNQ 1997: Citibank - Unidade Corporate Banking;

Copesul Companhia Petroquímica do Sul e

Weg - Unidade Motores;

- PNQ 1998: Siemens - Unidade Telecomunicações;

- PNQ 1999: Caterpillar Brasil e Cetrel.

Apesar do fato de as pequenas e médias empresas nunca terem

ganhado o PNQ, elas representam grande importância na economia, na

formação de profissionais e na geração de empregos para o país. Como

exemplo, um estudo da Fiesp - Federação das Indústrias do Estado de São

Paulo relativo ao ano de 1991 (Gonçalves e Koprowski, 1995, p.56) mostra

que as micro, pequenas e médias empresas foram responsáveis por 60%

Surgem, então, algumas perguntas que deverão ser aqui

respondidas:

1) Será que o modelo do PNQ pode ser aplicado para uma

pequena ou média empresa, na maioria dos casos

desestruturada em sua gestão? Esta resposta pode ser

balizada por dois dos sete critérios do PNQ, o

Planejamento Estratégico e os Resultados, dividindo-se

assim, em duas outras:

1.1) Os tópicos e metodologia de avaliação referentes ao

critério Planejamento Estratégico são plenamente

aplicáveis para as empresas em questão?

1.2) Os tópicos e a metodologia referentes aos critérios

Resultados são plenamente aplicáveis para avaliar as

empresas em questão?

2) O modelo utiliza para avaliação da gestão das empresas a

somatória dos pontos obtidos pela empresa em cada um de

seus sete critérios. Mas será que o modelo abriga uma

forte correlação interna entre apenas dois de seus critérios,

o Planejamento Estratégico e os Resultados?

Será objeto deste presente trabalho responder às questões acima

para tomar facilitada a avaliação das pequenas e médias empresas, que

raramente possuem corpo técnico capacitado e recursos para contratação

de consultoria externa, e estimulá-Ias a trabalhar no seu planejamento

b) Relevância do Tema

o

Planejamento Estratégico influi na formulação das estratégias deforma a direcionar e fortalecer o desempenho das empresas e sua posição

competitiva, melhorando seus produtos e serviços. O seu desdobramento

em planos de ação e metas para todos os setores e suas unidades é

fundamental para atingir esta posição competitiva.

As pequenas e médias empresas brasileiras estão vivenciando a

turbulência do ambiente de negócios causada pela globalização: são

produtos similares que estão vindo de fora com preços finais mais baixos e

qualidades físicas muitas vezes superiores; são novas empresas nacionais

que estão melhor sintonizadas com a mudança; são concorrentes externos

trazendo toda sua tecnologia gerencial e de processos de fora e recebendo

apoio do governo local, através de incentivos fiscais e empréstimos a taxas

baixas de juros; são novos produtos que atendem à mesma necessidade do

cliente de forma muito mais eficiente (exemplo da Internet tomando espaço

da biblioteca e do correio tradicional).

Há mudanças no perfil do mercado, que de demanda passa a ser de

oferta. Os clientes estão mais informados e conseqüentemente mais

exigentes. Alguns exigem certificação de qualidade, entregas "just-in-time",

garantias maiores e preços menores. Na insatisfação buscam outros

fornecedores nacionais ou externos.

Internamente às empresas, a tecnologia da informação está

enriquecendo o ambiente com diversos dados sobre o processo, clientes e

custos envolvidos. E é esta mesma tecnologia da informação que está

em contato com o mercado. Está forçando a estrutura organizacional a

repensar sua hierarquia, suas competências, sua forma de trabalho e suas

relações trabalhistas (NOLAN e CROSON, 1996, p. 1-19).

As empresas situadas no território nacional, quer sejam nacionais ou

estrangeiras, que estavam acostumadas à proteção do mercado, quase

cativo e delimitado, que consumindo o que existia sem reclamar muito e

pagando alto preço, relaxaram nas técnicas gerenciais, de processo e

estratégia, ao invés de se prepararem antecipadamente à abertura de

mercado.

Particularmente no setor automobilístico, onde as montadoras estão

cada vez mais reduzindo o número de fornecedores, buscando parcerias de

longo prazo para desenvolvimento e fornecimento global, as pequenas e

médias empresas nacionais de autopeças já estão perdendo seu mercado

mais lucrativo, comprometendo sua sobrevivência. Desta forma, situa-se o

planejamento estratégico como prioridade a ser abordada.

c)Metodologia da Pesquisa

Baseado nas perguntas formuladas nos Objetivos da Pesquisa,

estruturou-se o trabalho respeitando-se os seguintes pontos:

1) Seleção da Amostra: escolha de pequenas e médias empresas,

conforme o objetivo da pesquisa, sendo estas, empresas de "

autopeças que utilizam a borracha como principal matéria-prima,

que se encontrem na região da Grande São Paulo e que sejam

Componentes para Veículos Automotores) e SINDIBOR

(Sindicato da Indústria de Artefatos de Borracha no Estado de

São Paulo), principais sindicatos das respectivas categorias.

As empresas de autopeças com ênfase no uso da borracha

como matéria-prima foram escolhidas por terem processos

produtivos estabilizados, onde o mercado não exige velocidade

de atualização tecnológica e organizacional rápida.

Limitou-se a pesquisa às empresas da Grande São Paulo,

uma vez que a região concentra a maioria das autopeças,

segundo o SINDIPEÇAS e SINDIBOR, facilitando o

deslocamento para as entrevistas da pesquisa de campo.

2) Conhecimento do Setor: estudo bibliográfico das

particularidades da população a ser entrevistada;

3) Operacionalização dos Conceitos e Variáveis: uso de todos

os itens contidos nos critérios Planejamento Estratégico e

Resultados do Modelo de Excelência do Prêmio Nacional da

Qualidade 1999, na elaboração do formulário de pesquisa;

4) Elaboracão da Estrutura da Pesquisa de Campo: pesquisa

exploratória em profundidade, uma vez que cada empresa pode

apresentar diferentes formas de abordagem para o planejamento

estratégico e diferentes indicadores para avaliar seus resultados.

Entrevistas realizadas com o auxílio de um gravador, sendo

pré-elaborados para a etapa de Avaliação e Análise (ver anexo 1

para Planejamento Estratégico e anexo3para Resultados);

5) Avaliação e Análise: padronização das informações coletadas

com o auxílio de dois quadros pré-elaborados, um para cada

critério, cujas dimensões avaliadas derivam do Modelo de

Excelência do PNQ 1999, a saber: adequação aos requisitos do

item considerado, pró-atividade, aprendizado (avaliação e

melhoria), exemplaridade (inovação quando comparado à

amostra), disseminacão das ações avaliadas nos processos e na

empresa, e continuidade da utilização do item considerado. A

avaliação dos resultados se baseia nas dimensões (derivadas do

Modelo): correlação (correlação dos resultados apresentados

com os processos desenvolvidos), desempenho, relevância

(relevância do indicador para a empresa) e tendência (como o

indicador se comporta no tempo) .

As informações tabuladas devem passar por um processo de

conferência dos parâmetros de tabulação, considerando-se, para

isso, cada conjunto de indicadores juntamente com o

apresentado pelas demais empresas, a fim de se verificar a

correta padronização das informações. Após a tabulação,

procede-seà pontuação, seguindo as instruções fornecidas pelo

Modelo de Excelência do PNQ 1999 (anexo4).

De posse da pontuação, procede-se ao levantamento da

curva de correlação entre a avaliação do planejamento

índice

Capítulo I: As pequenas e médias empresas de autopeças do 1

setor de borracha

Í.1) História 1

i.1.1) As origens da indústria de autopeças no Brasil 2

i.1.2} Da fundação da Associação Profissional·da Indústria de AutoPeças 4

até o final do governo de Juscelino Kubitschek

i.1.3) A fase de consolidação da indústria brasileira de automóveis 9

i.2) Introduçãoàestrutura e dinâmica do setor de autopeçasdo setor 17 de borracha

i.2.1} Mercado

i.2.1.1} Fornecimento para as montadoras

i.2.1.2) Fornecimento para montadores de conjuntos i.2.1.3} Mercado de reposição

i.2.1.4} Outros nichos de mercado - o mercado de exportação

18

22

26 28

31

i.2.2} O impacto da tecnologia no setor i.2.2.1} A mudança do ambiente competitivo

i.2.2.2) A transferência e o desenvolvimento tecnológico i.2.2.3) Investimentos em tecnologia

37 37

43 45

i.2.3) As pequenas e médias empresas de autopeças nacionais i.2.3.1} As pequenas e médias empresas nacionais

i.2.3.2) As pequenas e médias empresas de autopeças nacionais i.2.3.2.1) Estatísticas

i.2.3.2.2) O perfil das PMEs de autopeças

49 49 54 54 56

i.2.4) Particularidades sobre o uso da borracha como matéria-prima i.2.4.1) Algumas considerações técnicas

Capítulo 11:Base teórica - O Planejamento Estratégico e o PNQ 65

ii.1)O planejamentoestratégico 65

ii.1.1)Introdução 65

ii.1.2)Fatoresque levaramao descréditodo planejamentoestratégico 67

ii.1.3)O planejamentocomoparceiroda criação 69

ii.1.4)A estratégia 72

ii.1.4.1)A estratégiae o posicionamentopelabuscada vantagemcompetitiva 73

ii.1.4.2)A fonnulaçãoda estratégia 74

~O~Q 00

ii.2.1)Principaisfundamentos 81

ii.2.2)Os critérios 83

ii.2.3)O planejamentoestratégicosegundoo PNQ 88

Capítulo 111:Sobre a Pesquisa de campo 91

iii.1) Principaiscaracterísticasda pesquisa 91

iii.2)Observaçõessobrea amostra 94

iii.2.1)Consideraçõesgerais 94

;;i.2.2)Consideraçõessobreo faturamento 95

iii.2.3)Consideraçõessobreos funcionários 96

iii.2.4)Outrasconsiderações 97

Capítulo IV: Avaliação das Empresas 99

iv.3)A pontuaçãoobtidapelasempresas 99

iv.3.1)Introdução 99 ,"

iv.3.2)Avaliaçãoda Fonnulaçãoe OperacionalizaçãoEstratégica iv.3.2.1)Conceitos

iv.3.2.2)Cálculos

iv.3.3) Avaliação dos ResuHados: Clientes/Mercado, Financeiros, Pessoas e 107 Produtos/Processos

iv.3.3.1) Conceitos 107

iv.3.3.2) Cálculos 110

iv.3.4) Consolidação das avaliações 114

iv.3.5) Comparativo entre as avaliações de Planejamento Estratégico e 117 ResuHados

iv.3.5.1) Comparativo: Planejamento Estratégico X ResuHados Gerais 117 iv.3.5.2) Comparativo parcial: Planejamento Estratégico X Resultados relativos a 119 Clientes/Mercado

iv.3.5.3) Comparativo parcial: Planejamento Estratégico X Resultados Financeiros 121 iv.3.5.4) Comparativo parcial: Planejamento Estratégico X Resultados relativos a 123 Pessoas

iv.3.5.5) Comparativo parcial: Planejamento Estratégico X Resultados relativos a 125 Produtos/Processos

iv.3.5.6) Consolidação dos valores de correlação das avaliações entre Planejamento Estratégico e Resultados

127

Capítulo V: Finalizações

v.1) Notas sobre a pesquisa de campo

v.1.1)Fatos relevantes observados

v.1.2) Comentários gerais sobre a pesquisa de campo

v.1.2)Dificuldades encontradas no decorrer da pesquisa

128

128 128 131 • 133

v.2) Comentãrios finais 135

Anexos 140 Anexo 1) Informações coletadas nas entrevistas sobre a formulação e 140 operacionalização estratégica das empresas pesquisadas

Anexo 2) Quadros de avaliação da formulação e da operacionalização das 158 estratégias das empresas pesquisadas

Ane~o 3) Quadros de avaliação dos resultados (clientes/mercado, 171 financeiros, pessoas e produtos/processos) das empresas pesquisadas

Anexo 4) Quadro de pontuação de enfoque e aplicação 181

índice dos Gráficos

Gráfico Titulo Página

1 Produção brasileira de automóveis, jipes e caminhonetes (1961-1989) 11 2 Produção automobilística dos quatro maiores produtores mundiais de 14

veículos (EUA, Japão, Alemanha Ocidental e França) de 1973 a 1979

3 Salários mínimos necessários àcompra de um Chevette 16 4 Divisão do mercado de autopeças em 1995 (por faturamento) 19 5 Certificações ISO 9000 eas9000 em 1996 e 1997 24 6 Estrutura Piramidal de Fornecimento (exemplo de uma montadora 27

japonesa)

7 Distribuição por idade dos veículos em uso no Brasil 30 8 Importação e exportação de autopeças (1989 - 1996) 32 9 Destino das exportações brasileiras (1985-1996) 33 10 Investimento da indústria nacional de autopeças (1988-1996) 46 11 Relação faturamento/empregado (horistas e mensalistas) das empresas 48

nacionais de autopeças (1988 a 1996)

12 As PMEs e a geração de empregos (1991) 50

13 Distribuição do número de indústrias do Estado dé São Paulo em 1991 51 (classificação pelo número de funcionários)

14 Distribuição das empresas nacionais de autopeças, segundo o número de 55 empregados (1997)

15 Consumo e produção de borracha natural no mundo 63 16 Faturamento Mensal Médio das Empresas da Amostra - Jan a Set de 1998 95 17 Escolaridade e número de funcionários das empresas da amostra -0uU98 96

18 Idade das empresas entrevistadas 98

19 Comparativo entre as pontuações de Planejamento Estratégico e 117 Resultados Gerais

20 Gráfico de dispersão entre as pontuações de Planejamento Estratégico e 118 Resultados Gerais

Gráfico Título Página

22 Gráfico de dispersão entre as pontuações de Planejamento Estratégico e 120

Resultados Cliente/Mercado

23 Comparativo entre as pontuações de Planejamento Estratégico e 121

Resultados Financeiros

24- Gráfico de dispersão entre as pontuações de Planejamento Estratégico e 122

Resultados Financeiros

25 Comparativo entre as pontuações de Planejamento Estratégico e 123

Resultados relativos a Pessoas

26 Gráfico de dispersão entre as pontuações de Planejamento Estratégico e

124-Resultados relativos a Pessoas

27 Comparativo entre as pontuações de Planejamento Estratégico e 125

Resultados relativos a Produtos e Processos

índice dos Quadros

Quadro Titulo Página

1 Veículos no mercado brasileiro em 1943 2

2 Principais importações do Brasil em 1950,1951 e 1952. Média Anual 4 3 Participação Porcentual da Produção Nacional em Peso - Planos Nacionais 7

Automobilísticos

4 Lançamentos de Veículos decorrentes do GElA - Governo de Juscelino 8 Kubitschek (1956-1960)

5 Distribuição de renda no Brasil (1960-1970) 12

6 Comparativo dos preços finais dos carros: Brasil, EUA e Europa 20 7 Produção acumulada entre 1986 e 1995 (principais modelos nacionais) 21 8 Maiores produtores mundiais de autopeças (1991) 23 9 As dez principais autopeças exportadas em 1995 35 10 As dez principais autopeças importadas em 1995 36 11 Investimento da indústria automobilística brasileira (1980 a 1993) 47 12 Distribuição das indústrias do Estado de São Paulo por número de 50

funcionários e empregos oferecidos - 1991

13 Pesquisa do SENAI - SP sobre as pequenas, médias e grandes indústrias 53 do Estado de São Paulo (Outubro de 1993)

14 A aplicação dos principais tipos de borracha 61 15 Formulação das estratégias - principais quesitos 89 16 Operacionalização das estratégias - principais quesitos 90

17 Características da metodologia da pesquisa 91

18 Características da população 92

19 Etapas da pesquisa 93

20 Posicionamento das empresas de autopeças do setor de borracha filiadas 94 ao Sindibor elou ao Sindipeças (Out 1998)

21 Critérios, itens e pontuações máximas 100

22 Dimensões do sistema de pontuação do PNQ 1999 101 23 Informações da entrevista sobre a formulação estratégica da empresa A 140 24 Informações da entrevista sobre a operacionalização estratégica da 142

empresa A

Quadro Título Página

26 Informações da entrevista sobre a operacionalização estratégica da 145 empresa B

27 Informações da entrevista sobre a formulação estratégica da empresa C 147 28 Informações da entrevista sobre a operacionalização estratégica da 148

empresa C

29 Informações da entrevista sobre a formulação estratégica da empresa D 150

30 Informações da entrevista sobre a operacionalização estratégica da 151

empresa D

31 Informações da entrevista sobre a formulação estratégica da empresa E 153 32 Informações da entrevista sobre a operacionalização estratégica da 154

empresa E

33 Informações da entrevista sobre a formulação estratégica da empresa F 156 34 Informações da entrevista sobre a operacionalização estratégica da 157

empresa F

35 Exemplo de Avaliação da Formulação das Estratégias - Empresa A 106 36 Avaliação da formulação das estratégias da empresa A 159 37 Avaliação da operacionalização das estratégias da empresa A 160 38 Avaliação da formulação das estratégias da empresa B 161 39 Avaliação da operacionalização das estratégias da empresa B 162 40 Avaliação da formulação das estratégias da empresa C 163 41 Avaliação da operacionalização das estratégias da empresa C 164 42 Avaliação da formulação das estratégias da empresa D 165 43 Avaliação da operacionalização das estratégias da empresa O 166 44 Avaliação da formulação das estratégias da empresa E 167 45 Avaliação da operacionalização das estratégias da empresa E 168 46 Avaliação da formulação das estratégias da empresa F 169 47 Avaliação da operacionalização das estratégias da empresa F 170 48 Pontuação devida relativa àtendência dos resultados apresentados pelas 110

empresas da amostra

49 Exemplo de quadro de avaliação dos resultados - Resultados relativos a 113

clientes

50 Exemplo de quadro de resultados - Resultados relativos a 113

Quadro Título Página

51 Avaliação dos resultados relativos a clientes 172 52 Avaliação dos resultados relativos a mercados 173 53 Pontuação da avaliação dos resultados relativos a clientes/mercados 174

54 Avaliação dos resultados financeiros 175

55 Pontuação da avaliação dos resultados financeiros 176 56 Avaliação dos resultados relativos a pessoas 177 57 Pontuação da avaliação dos resultados relativos a pessoas 178 58 Avaliação dos resultados relativos a produtos e processos 179 59 Pontuação da avaliação dos resultados relativos a produtos e processos 180 60 Consolidação das pontuações de planejamento estratégico 114

61 Consolidação das pontuações dos resultados 115

62 Consolidação das pontuações em planejamento estratégico e resultados 116

com o número de funcionários e faturamento de cada empresa

63 Comparativo entre as pontuações de Planejamento Estratégico e 117

Resultados Gerais

64 Comparativo entre as pontuações de Planejamento Estratégico e os 119

Resultados relativos a Clientes/Mercado

65 Comparativo entre as pontuações de Planejamento Estratégico e os 121

Resultados Financeiros

66 Comparativo entre as pontuações de Planejamento Estratégico e os 123

Resultados relativos a Pessoas

67 Comparativo entre as pontuações de Planejamento Estratégico e os 125

Resultados relativos a Produtos e Processos

68 Valores de correlação entre as pontuações dos critérios de Planejamento 127

Estratégico e Resultados

Capítulo I

As pequenas e médias empresas de autopeças do setor de borracha

i.1) História

A indústria brasileira de autopeças surgiu da necessidade de'

atender à carência de peças de reposição da frota nacional, que em 1943

já atingia mais de 213 mil veículos. O mercado dispunha basicamente de

duas opções: a compra de peças importadas com todos os problemas do

processo, como a descontinuidade do fornecimento na época das Grandes

Guerras ou a adaptação de algumas destas peças, difíceis de serem

conseguidas, por oficinas mecânicas.

Passou por várias incertezas, resultantes das diferentes diretrizes

que os governos adotavam em seus mandatos e por reflexo de

incongruentes interesses das classes sociais que detinham o poder

econômico e político.

Com a fundação da Associação Profissional da Indústria de Peças

para Automóveis e Similares em 12de outubro de 1951, criou-se um pólo

de convergência da categoria que ajudou a disseminar a idéia de que o

Brasil era capaz de ter a sua própria indústria. Até então, era difícil à

maioria da sociedade acreditar que o Brasil pudesse fabricar peças para/'.

automóveis, muito menos entendia o que eram as "auto-peças" (GATTÁZ, -,

1981). Mais tarde, desta associação surge o SINDIPEÇAS, sindicato da

categoria. r,~.,\"

i.1. 1)As origens da indústria de autopeças

no

BrasilNa virada do último século, começam a chegar ao território brasileiro

os primeiros automóveis, montados nos seus países de origem e

destinados na sua maioria aos ricos fazendeiros produtores de café e

comerciantes. No final da primeira década, é criada a primeira unidade de

montagem de veículos, que chegavam semimontados da matriz nos EUA

Era a Ford no bairro do Ipiranga.

As peças também eram importadas, apesar de já existirem suas

adaptações nacionais, principalmente para aquelas mais difíceis de se

encontrarem e de fabricação menos complexa.

Com a Segunda Guerra Mundial, estes problemas do fornecimento

de autopeças se acentuaram: havia dificuldade nos transportes e muitas

empresas que as forneciam foram transformadas em indústrias de

equipamentos militares. O mercado de reposição nacional já era

considerável para a época. Ao final deste período eram comercializados por

ano aproximadamente 13.000 carros e 11.000 caminhões, sendo que em

1943, existiam no total 213.460 veículos, incluindo aqui os ônibus.

QUADRO 1: VEicUlOS NO MERCADO BRASILEIRO EM1943

6234 86.426

Total 213460

Fonte: General Motors Overseas Operations: Economic Survey 01Braz;/ in GA 1981

Por outro lado, o Brasil possuía nesta época um contingente de

pessoas qualificadas tecnicamente nas modernas fábricas européias, e

com vontade de crescer economicamente: os imigrantes europeus. Não

querendo continuar dependentes, que eram dos fazendeiros, partem para

as cidades, alguns montando oficinas mecânicas. Estes, frente às

_dificuldades de fornecimento de autopeças, restringindo o conserto dos

veículos, começam a improvisá-Ias.

Surgem algumas empresas brasileiras produzindo algumas peças

de ferro fundido, "artefatos de borracha, caixas de acumuladores, correias

de ventilador, tubos para radiador", (GATTÃZ, 1981, p. 63) pneus e

câmaras de ar. Juntam-se a estes alguns capitalistas, ex-funcionários das

oficinas, comerciantes de autopeças e empresários querendo diversificar

suas linhas de produto.

o

cenário se completava com os recursos financeiros propiciadospela cultura do café, que além de permitir investimentos nas novas

empresas, geravam mercado consumidor. Isto explica porque quase 95%

destas novas empresas se encontravam, e se encontram, na região

i.1.2) Da fundação da Associação Profissional da Indústria de Auto-Peças até ofinal do governo de Juscelino Kubitschek

A fundação da Associação Profissional da Indústria de AutoPeças

.para Automóveis e Similares foi uma forma encontrada por alguns

empresários para fortalecer o setor, até então sem parâmetros legais de

longo prazo, sentindo o peso da concorrência externa e das lutas entre os

interesses de ruralistas e importadores versus a burguesia industrial.

Faltava a parcela de apoio do mercado consumidor, de políticos e

formadores de opinião, que não acreditavam que o país pudesse fazer

autopeças com a qualidade técnica das importadas.

o

Governo de Getúlio, preocupado com a balança comercial, cria aSubcomissão de Jipes, Tratores, Caminhões e Automóveis, ligada à

também recém-criada Comissão de Desenvolvimento Industrial - CDI.

Nesta época, os gastos com a importação de veículos e autopeças

ultrapassavam os gastos com a importação de petróleo e seus derivados e

a de trigo, chegando a 15% das compras do Brasil no exterior.

QUADRO 2: PRINCIPAIS IMPORTAÇÕES DO BRASIL EM1950, 1951 E1952. MÉDIA ANUAL

Compras do Brasil no Exterior (Cr$ mil)

Material automobilístico 4.613.141

Petróleo e derivados 3.576.366

Trigo 2.459.950

Muitas feiras foram realizadas para mostrar à população a força do

setor, que nesse momento já chegava a 320 indústrias, com um mercado

interno de 610 mil veículos. A primeira delas se, realizou em 20 de janeiro

de 1953 no aeroporto Santos Dumont, Rio de Janeiro, com a presença do

presidente Vargas.

Paralelamente, a associação começou a reunir informações do setor,

até então quase inexistentes, dando apoio à Subcomissão de Jipes,

Tratores, Caminhões e Automóveis na formulação de diretrizes econômicas

e alfandegárias para o setor, recebendo críticas dos incrédulos e dos

defensores de políticas contrárias à industrialização brasileira e se

defendendo de propagandas enganosas que prejudicariam sua missão

(GATTÁZ, 1981, p. 84).

Nos anos seguintes, estas empresas continuaram a viver na

incerteza em relação aos investimentos de longo prazo. Tiveram benefícios

e prejuízos com os diversos planos, leis, decretos e políticas econômicas.

Pode-se dizer que as adotadas por um governo, quase se opunham às do

governo anterior.

Com a morte de Getúlio, toma posse o vice-presidente Café Filho,

que adotando uma política monetarista, isto é, tentando resolver os

problemas da balança de pagamentos através de medidas cambiais, facilita

a entrada de produtos e investimentos estrangeiros, sufocando assim as

empresas nacionais de autopeças, que tentavam se firmar.

Com Juscelino Kubitschek, em 1956, inaugura-se uma nova fase da

industrialização, considerada a segunda revolução industrial brasileira.

Constituiu logo após a sua posse o Plano de Metas: 30 intenções que

intenções referentes à implantação da indústria automobilística no país.

Previa-se assim a produção de 110 mil veículos em 1959 e 170 mil em

1960. A indústria de autopeças, nas vésperas de sua posse, já conseguia

fundir seu primeiro motor diesel, na fábrica Sofunge, ligada à montadora

Mercedez-Benz.

Os estudos de apoioà viabilização da industria automobilística eram

realizados pelo recém-criado GElA, Grupo Executivo da Indústria

Automobilística. As resoluções do GElA "representavam decisões

simultâneas dos diversos órgãos que o integravam, a saber: o Ministério da

Viação e Obras Públicas, a Superintendência da Moeda e do Crédito

(SUMOC), a Carteira do Banco do Brasil S.A., a Carteira do Comércio

Exterior do Banco do Brasil (CACEX), o Ministério da Guerra, o Banco

Nacional do Desenvolvimento Econômico (BNDE), e, posteriormente, o

Conselho da Política Aduaneira." (GATTÁZ, 1981, p. 201).

O GElA tinha como metas: proporcionar a nacionalização dos

veículos produzidos no Brasil; a nacionalização dos instrumentos de

produção utilizados de forma a estimular a engenharia e os fabricantes

locais destes equipamentos; restringir a importação de itens de difícil

obtenção; assegurar a escala através da restrição de abertura a novas

unidades industriais; e a possível integração ao Mercado Comum Latino

-Americano.

Após o GElA, tanto empresas já instaladas no país, como as novas

empresas, aumentaram o investimento em unidades montadoras de

veículos, ampliando ou construindo novas unidades. Elas precisariam

cumprir as determinações dos decretos, a respeito do progressivo aumento .,1'y~'

dos índices de nacionalização em peso dos veículos montados (quadro 3).

pessoas trabalhando para elas, conseguindo atingir, na maioria dos casos,

índices de nacionalização dos veículos montados superiores a 98%.

QUADRO 3: PARTICIPAÇÃO PORCENTUAL DA PRODUÇÃO NACIONAL EM PESO - PLANOS NACIONAIS AUTOMOBILíSTICOS

Porcentagem de Nacionalização

Veículos 31.12.56 1.7.57 1.7.58 1.7.59 1.7.60 Até 31/12/61

Caminhões 35% 40% 65% 75% 90% 98%

Jipes 50% 60% 75% 85% 95% 99%

Caminhonetas, 40% 50% 65% 75% 90% 98%

caminhões leves e furgões

Automóveis de

-

50% 65% 85% 95% 99%passageiros

QUADRO 4:LANÇAMENTOS DE VEicUlOS DECORRENTES DO GElA GOVERNO DE JUSCEUNO KUBITSCHEK (1956-1960)

Gov.Brasil FNM - Fábrica Nacional de a partir de Tratores Fiat 25 HP

Motores 1955 FNM - JK (Alfa Romeo) Itália (Alfa Romeo)

1958 Caminhão F-600 Caminhão F-350

Ford Motor do Brasi.1 EUA

Caminhão F100 1960 Trator Ford BR-Diesel

1957 Caminhão 6503

General Motors EUA

1958 Caminhão 3104

Intemational Harvester Máquinas

1958 Caminhão N-184 EUA

S.A.

Romi-Isetta

Máquinas Agrícolas Romi 1956 Brasil

(Iso-Motors)

1956

Perua DKW

(Auto-VemagS/A 1958 Union Alemã) Brasil

Candango Belcar

1957 Kombi

Volkswagen do Brasil Alemanha

1959 Fusca

1958

Dauphine - Renault Brasil 70% Willys Over1and do Brasil 1959

Pick-up Jipe EUA 30% 19E!0

Aero-Willys

Catterpillar Brasil S/A 1960 Motoniveladora EUA

1956 L-312

Mercedez-Benz

Ónibus OM-312

Alemanha

e

Simca do Brasil 1959 Simca-Chambord Empresários

brasileiros

Toyota do Brasil 1959 Jipe

i.1.3) A fase de consolidação da indústria brasileira de automóveis

Em 1961, tomava posse o presidente Jânio da Silva Quadros. O

Brasil estava com uma taxa de crescimento econômico que quase

alcançava 8% ao ano. A população chegava a 71 milhões de habitantes, com uma produção anual de automóveis passando de 133 mil unidades.

Com sua breve passagem pelo poder, a inflação passa de 24% para

próximo de 50% ao ano, paralelamente aumentando-se os custos

industriais. Novamente, a política econômica adotada foi a monetarista,

tendendo a sufocar as empresas nacionais em busca da estabilidade

econômica, através davariante cambial.

Em 1964, no início do governo militar, as 11 montadoras de veículos

de passageiros se juntavam a 15 fábricas de veículos diversos, absorvendo

50 mil empregados e dando força à existência de 1.600 empresas de

autopeças, que por suavez ofereciam outros 100 mil empregos. O total de

investimentos destas empresas foi de US$ 564 milhões, sem contar com a

economia de divisas que, com aproximadamente 1 milhão de veículos

produzidos, 196.954 no ano, alcançava US$ 2 bilhões.

No início da administração do governo militar foram tomadas

medidas recessivas que, sufocando as empresas nacionais, geraram

desempregos (taxa superior a 20%) e redução da produção. Buscava-se

neste período montar uma infra-estrutura de apoio ao investimento

estrangeiro no país, como as construções de hidroelétricas, sistemas de

transmissão de energia e estradas.

No setor automobilístico, o GElA dá lugar ao GEIMEC, ou Grupo

Executivo das Indústrias Mecânicas. Além das semelhanças de propósitos

alcançados e evitar a proliferação de novas unidades industriais, que

gerariam capacidade ociosa e elevação de custos devido à redução de

escala de produção. No período, a indústria automobilística estava com

uma capacidade ociosa de 50% (ALMEIDA, 1972, p. 60).

Mas as diretrizes propostas pelo GEIMEC não foram seguidas à

risca. Junto com a crise econômica desencadeada pelo programa do

governo (1964 a 1966), estabeleceu-se a Lei n2 4.951 de 26/4/66, que

concedia isenções de tributos para a importação de bens de produção,

destinados ao re-equipamento e modernização das indústrias

automobilísticas, isenção aplicável também às empresas que resultaram da

fusão das já estabelecidas. Abriam-se as portas para a desnacionalização

do setor, sufocando as empresas menores e favorecendo a verticalização.

A crise, apesar da produção ter sido sempre ascendente na década

de 60 (gráfico 1), provocou algumas mudanças no cenário competitivo,

havendo muitas fusões e aquisições. As empresas menos preparadas e

com menos capacidade de investimentos próprios, de associações ou das

respectivas matrizes, foram as vítimas do processo. Este processo se

intensificou com a tática adotada pelo mercado automobilístico, que exigia o

rápido aumento de escala: induzir a troca de veículos, seja através de

projetos de modelos mais frágeis, como através de pequenas modificações

no "design", "diferenciando" um modelo novo do "velho". A Ford adquiriu a

Willys visando seu segmento de médios-grandes e grandes. A Chrysler

comprou a Intemational Harvester, que tinha participação minoritária na

Simca, para entrar no mercado nacional de automóveis de passageiros e

caminhões.A FNM foi vendida à Alfa Romeo. A Vemag foi comprada pela

Volkswagen, tentando eliminar o concorrente mais próximo de sua faixa de

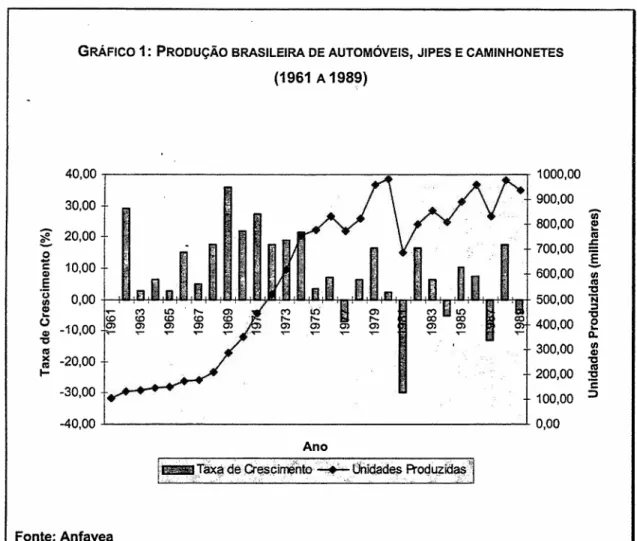

GRÁFICO 1:PRODUÇÃO BRASILEIRA DE AUTOMÓVEIS, JIPES E CAMINHONETES

(1961 A1989)

40,00

30,00

.-

20,00I

:::..!!

~

o

-

cG> 10,00E .(3 0,00 1/1

e

o G> 'ti ftI >< -20,00 ftI I--30,00 -40,00 Ano Fonte: Anfavea 1000,00 900,00800,00 íii'

e

ftI 700,00 :5:§.

600,00 1/1ftI

'ti

500,00 N::s

'ti 400,00

e

Do 300,00 1/1 Q) 'ti200,00 'tiftI

C

100,00 ::J

0,00

Na década corrente, quase metade da renda do país se encontrava

nas mãos de 5% da população brasileira, acentuando-se a concentração

no final do período. Com o golpe militar de 1964, buscou-se ampliar a faixa

de renda da classe média urbana, sendo que de 60 a 70, estes 15% da

população tiveram um aumento na participação na renda nacional de 21 %

para 22,5%. O maior beneficiário acabou sendo a classe média alta (4% da

população), que de 16% passou para 20% (Quadro 5), justamente a classe

mais visada pelas montadoras, que de 1961 a 1967 lançaram 30 novos

modelos pequenos e os 4 modelos esportivos (FERRO, 1984, p.35). Indo

contra a tendência, a Volkswagen, através do "fusca", um carro pequeno,

mais acessível, de fácil manutenção e robusto para as estradas brasileiras

da época, conseguiu a liderança do mercado, obtendo 54% dele em 1965 e

68% em 1967.

QUADRO5: DISTRIBUiÇÃO DE RENDA NO BRASIL (1960-1970)

Grupos Porcentagem da Participação na Renda

População Total 1960 1970

Classe Alta e Burguesia 1% 28% 30%

Classe Média Alta 4% 16% 20%

Classe Média Urbana 15% 21% 22,5%

Classe Assalariada de 30% 20% 15%

Base

Trabalhadores Rurais e 50% 15% 12,5%

Independentes Urbanos

,

-Fonte: Tavares, M.C. e Serra,J.Alem da Estagnaçao, In FERRO, 1984.

Pelo gráfico 1 é possível notar que de 1968 a 1974, a produção

cresceu a taxas muito elevadas, acompanhando o crescimento da

economia brasileira. Ao mesmo tempo, aumentava a participação na renda

das classes média alta e urbana (quadro 5). A Chrysler lança o Polara e a

GM o Chevette, passando a concorrerem diretamente com a Volkswagen.

As empresas de autopeças também se movimentaram em busca do

desenvolvimento tecnológico para acompanhar as mudanças que estavam

ocorrendo, sendo muitas vezes comum a associação ou absorção destas

o

GEIMEC, que já vinha perdendo poder aos poucos, mudando de nome a cada governo que entrava, em 1970, no governo de Médici, passaa ser um grupo setorial subordinado ao GEP, Grupo de Estudos e

Projetos, se limitando "à tarefa de emissão de certificados relativos aos

_projetos aprovados pelo GEP e o acompanhamento da execução dos

mesmos" (GATTÁZ, 1981, p.431).

A indústria automobilística continuou seu ritmo de alto crescimento

até 1974, dois anos após o final do milagre econômico, desacelerando

rapidamente em 1975 e 1976 e chegando ao primeiro ano de produção

inferior ao do ano anterior em 1977. A dívida externa brasileira passou de

US$ 3,78 bilhões em 1968 para US$ 22 bilhões em 1975, com taxas

médias anuais superiores a 28% ao ano (RATTNER, 1985, p.69).

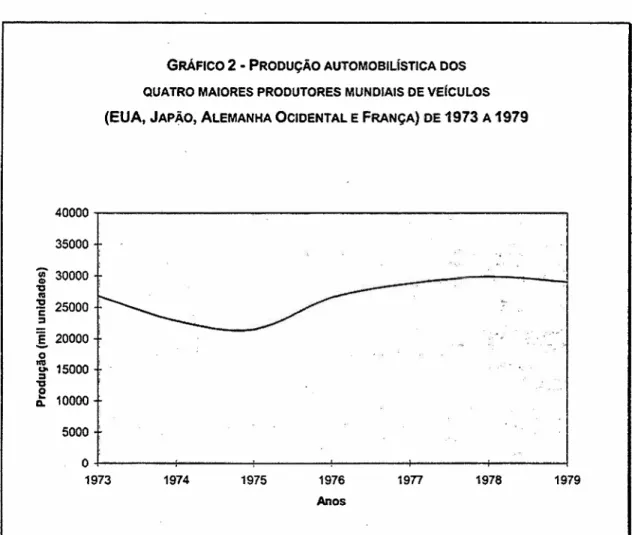

Para melhorar a situação da balança comercial, a partir de 1972,

foram sendo desenvolvidos programas conjugados de exportação e

importação pelo organismo recém-criado, BEFIEX (Comissão para

Concessão de Benefícios Fiscais a Programas Especiais de Exportação).

Mas devido a uma série de problemas, os objetivos do governo ficaram

aquém das expectativas. Estes problemas incluíam a saturação mundial de

carros nos países desenvolvidos (gráfico 2) e a falta de interesse de

determinadas montadoras dentro de suas estratégias mundiais de

produção, distribuição e de remessas de lucros, pagamento de assistências

técnicas e "royalties".

De outro lado, estes programas criados pelo BEFIEX acabaram

prejudicando as indústrias de autopeças, pois o índice de nacionalização

dos veículos das montadoras aprovadas poderia ser reduzido. As

poucas, eram aquelas que, fornecendo para as montadoras e não tendo

seus produtos substituídos, conseguiram aumentar o escoamento de seus

produtos indiretamente, através 'do aumento de exportações de veículos.

GRÁFICO 2 -PRODUÇÃO AUTOMOBILíSTICA DOS QUATRO MAIORES PRODUTORES MUNDIAIS DE vEicULOS (EUA, JAPÃO, ALEMANHA OCIDENTAL E FRANÇA) DE1973A1979

35000

40000

-r---...,

i

30000"CJ t'CI

~ 25000

::2

~ 20000

o

g.

15000e

CL 10000

5000

O+---~--_4---_+---_+---~---~

1973 1974 1975 1976 1978 1979

Anos

1977

Fonte: GALL. Georges de,L'/ndustrie automoblle face au défi japona/s. In RATTNER. 1985.

Obs: Repare o efeito da crise do petróleo a partir de 1973.

As pequenas e as médias empresas acabaram ficando fora deste

negócio .por não alcançarem a competitividade necessária e pelas

dificuldades de conseguirem canais de distribuição para o exterior. A

reposição dos países latino-americanos, favorecidos pelos fatores

logísticos, políticos, econômicos e de projetos.

Esta falta de competitividade prejudicou-as também no mercado

interno. A baixa qualidade técnica e gerencial (gerando por exemplo custos

_e entregas irregulares) reforçou a tendência das montadoras a se

vertícalizarem, aproveitando a capacidade ociosa desta época de crise. Por

outro lado, as empresas de autopeças competitivas conseguiram vários

benefícios: participação nas exportações para os EUA, Itália e Alemanha

Ocidental (2/3 das exportações), com valores chegando a US$ 500 milhões

(FOB-1980) (SINDIPEÇAS), além dos contratos de fornecimento para as

montadoras e a participação no desenvolvimento de novos produtos (carro

mundial).

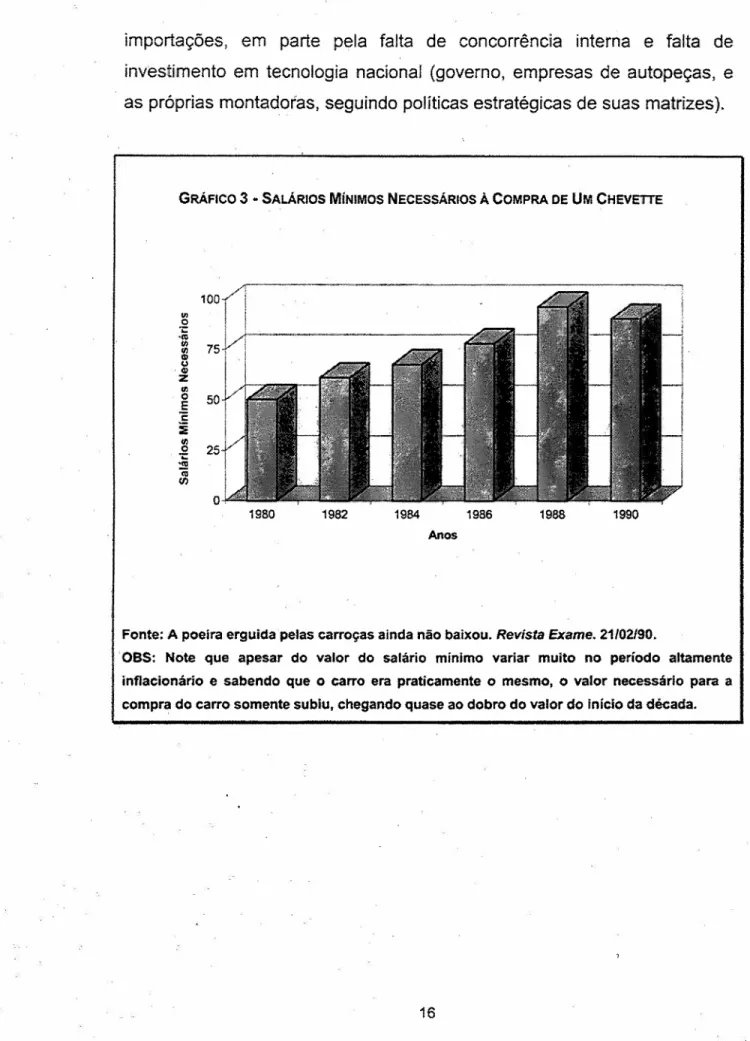

A Década de 80

A crise econômica da década de 80 trouxe repercussões na

produção automobilística (gráfico 1). Em 1981, ela teve a maior queda de

sua história, quase 30%. Nos anos posteriores, a sua situação não

melhorou, sendo que até o final da década não conseguiu alcançar os

patamares de 1980. Não havia uma política de distribuição de renda e

diminuição dos impostos que pudesse aumentar a parcela da população

com acesso aos veículos O km. Mas não foram só os aspectos

macro-econômicos que contribuíram para esta situação.

As montadoras lançaram muito poucos modelos novos, quase

sempre para preencher um novo nicho de mercado, e seus preços relativos

ao salário mínimo estavam cada vez maiores (gráfico 3). A tecnologia

importações, em parte pela falta de concorrêncía interna e falta de

investimento. em tecnotcçía nacional (qoverno, empresas de autopeças, e

as próprias montadoras, seguindo políticas estratégicas de suas matrizes).

GRÁFICO 3 ••SALÁRIOS MíNIMOS NECESSÁRIOS ACOMPRA DE UM CHEVETTE

1980 1982 1984 1986 1988 1990

Anos

Fonte: A poeira erguida pelas carroças ainda não baixou. Revista Exame. 21/02190.

i.2) Introdução

à

estrutura e dinâmica do setor de autopeçasA seguir, serão apresentadas as principais características do atual

ambiente competitivo em que as empresas de autopeças se inserem e

_participam, focando logo após, as particularidades próprias das empresas

pequenas e médias do setor de borracha. Serão abordados os aspectos

mercadológicos, o impacto da tecnologia no setor, o perfil destas empresas

e algumas particularidades do uso da borracha como matéria-prima.

Evidente que muito faltará para esgotar o tema e muitos dos dados

apresentados poderão ser modificados em pouco tempo, dada a evolução

da tecnologia, dos interesses dos consumidores e do ambiente econômico.

É um cenário muito dinâmico, que leva até as empresas bem capacitadas a

cometerem graves erros estratégicos (Ex: Nissan insistindo em modelos

antigos e por isso tendo graves problemas de mercado; as marcas de alto

luxo do mercado americano, como a BMW e a Mercedez-Benz perdendo

muito espaço para as japonesas Toyota, com o Lexus, e a Honda com o

Acura; a Audi, na década passada, despencando de posição no mercado

por não entender as reclamações dos clientes; e o exemplo nacional

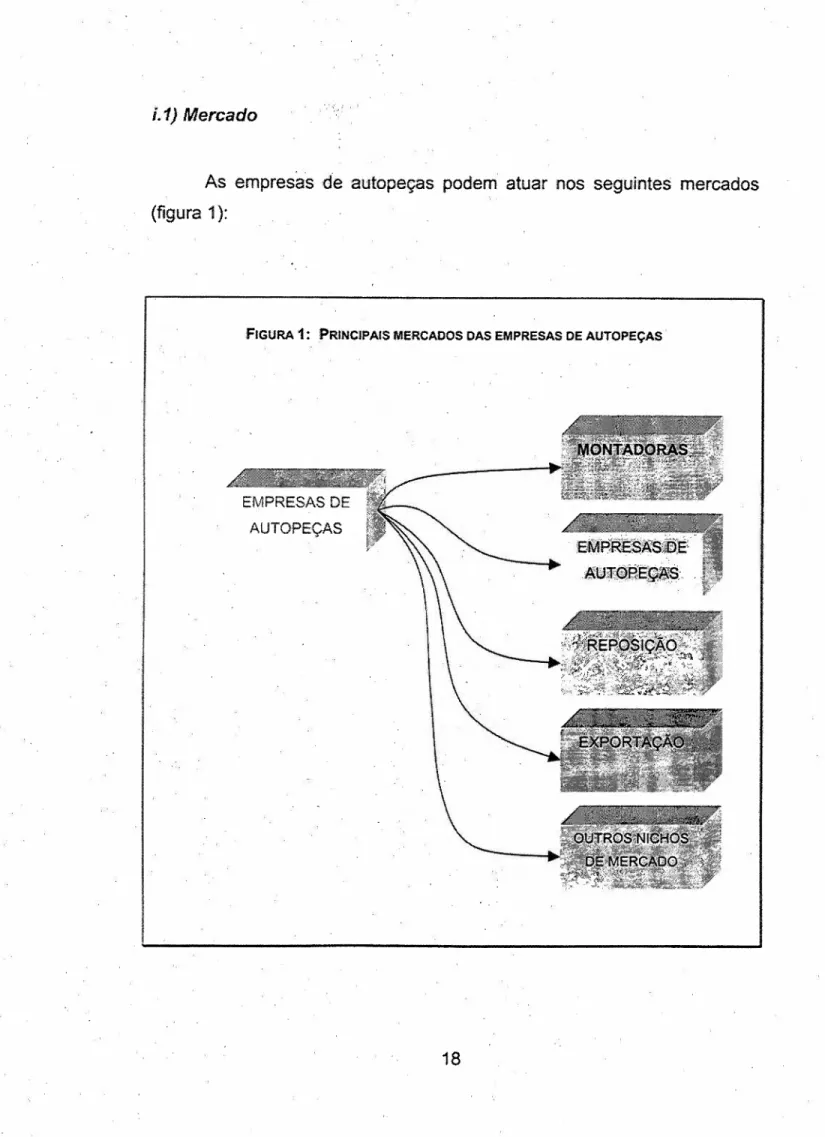

í.1) Mercado

As empresas de autopeças podem atuar nos seguintes mercados (figura 1):

FIGURA 1: PRINCIPAIS MERCADOS DAS EMPRESAS DE AUTOPEÇAS

EMPRESAS DE AUTOPEÇAS

8r\tjRReS~S~É;..

.A;tr:1C~;):'e··'E~,,,t6·

o

mercado de autopeças de 1995 foi avaliado em US$ 16,6 bilhões pelo Sindipeças, sendo majoritariamente do fornecimento às montadoras,seguido de longe pelo da reposição e da exportação. Outros fabricantes, ou

seja, os mercados de segundo nível em diante foram responsáveis apenas

por 6% do total (gráfico 4). Esta distribuição tem permanecido quase

constante ao longo dos últimos dez anos.

GRÁFICO 4: DIVISÃO 00 MERCADO DE AUTOPEÇAS EM1995

(POR FATURAMENTO)

Reposiçâo

20%

6%

. Fonte: Sindipeças. 1996.

Um dos grandes problemas do mercado de autopeças brasileiro é a

baixa demanda gerada pela falta de massificação do automóvel. Este

dos veículos (quadro 6), da falta de malha viária adequada às necessidades

das zonas metropolitanas, que causam muitos congestionamentos, e da

carência desta no resto do país.

QUADRO6:COMPARATIVO DOS PREÇOS FINAIS DOS CARROS: BRASIL, EUA E EUROPA

no 46,7% 42,8 57,0% 36,6 62,8%

atacado

Impostos 41,3 41,3% 12,3 16,4% 9,7 16,6%

Lucro da montadora 12,0 12,0 % 20,0 26,6% 12,0 20,6%

Total 100,0 100,0 % 75,1 100,0% 100,0 %

Fonte: ALMEIDA, 1996, p. 34

OBS:

1. Preço do carro para o consumidor final (base)

2. Preço do carro para o consumidor final em relação ao do Brasil

Segundo LUCKE (POSTHUMA, 1993, p. 31), estima-se que a escala

mínima para a produção de um modelo situa-se entre 200.000 e 250.000

unidades anuais, devendo cair para 150.000 nesta década, devido às

inovações tecnológicas e gerenciais (WOMACK et ai, 1992). Estes valores

dificilmente são conseguidos pelos modelos nacionais, o que deve explicar

parte de seu valor mais elevado e a falta de modelos novos, em um

mercado que até recentemente mantinha-se afastado da concorrência

automobilística externa (quadro 7). Percebe-se então, que somente as

QUADRO 7: PRODUÇÃO ACUMULADA ENTRE 1986E1995

(PRINCIPAIS MODELOS NAClONAS)

Kombi 51.530

1.378.587 VOlkswagen

Gol 226.468 287.443

Gol Furgão 974 1

Voyage 10.445 9.607

Parati 32.576 27.129

Saveiro 27.472 32.339

Total- Família Gol 297.935 356.579

27.665 226.298 308.255 205.402 2.146.207 43.308 273.722

Santana/Quantum 24.536 45.106 401.972

General Motors

Kadett 61.176 41.665 359.483

2.580 27.597 34.195

20.228 12.179 74.826

68.034 151.998 220.032

67.551 31.924 635.717

Vedra Omega Corsa Monza

Tempra 44.985 39.782 106.080

Uno 267.172 272.769

Prêmio 39.743 33.792

Elba 24.932 19.437

Total- Família Uno 331.847 325.998

Ford

Escort 89.340 101.158

Fonte: ANFAVEA,199411995.

1.351.627

432.235

186.598

1.970.460

i.2.1.1) Fornecimento para asmontadoras

Pelo gráfico 4 anterior, pode-se ver que o maior mercado é o das

montadoras. Mas para se entrar nele, há vários requisitos que devem ser

preenchidos, o que está levando as empresas mais preparadas

-tecnologicamente, financeiramente e gerencialmente a ocuparem boa parte

des'te espaço, pelo menos a dos produtos mais complexos e,

conseqüentemente, de maior valor agregado.

Até a pouco tempo atrás, quando as peças fornecidas não

conseguiam atender aos requisitos de custo, qualidade técnica, tecnologia

e prazos de entrega exigidos pelas montadoras, estas acabavam por

produzi-Ias, fato conhecido como verticalização. Mas, recentemente,

grandes empresas de autopeças estão alterando este cenário, sendo

responsáveis pela entrega pronta de subsistemas às montadoras,

formando para isso, parcerias que atravessam as fronteiras políticas e

geográficas ao redor do planeta. Algumas destas empresas chegam a ter

faturamento anual maior que as próprias montadoras (quadro 8).

Há também outras condições que devem ser preenchidas pelas

empresas deste grupo. Estas empresas, caso desenvolvam os carros

mundiais, conseguindo todos os benefícios deste fato, muitas vezes devem

se comprometer a seguir a montadora aonde ela for, tendo eventualmente

que se associar com empresas locais ("follow sourcing") e até mesmo, em

algumas vezes, em incorrer em prejuízos operacionais. Além disto, devem

seguir as táticas de produtos de suas clientes, tais como empregar certos

materiais e tecnologias, assim como a redução constante de seus custos: a

Ford, GM e a Chrysler colocaram esta redução de custos em 5% ao ano,

QUADRO 8:MAIORES PRODUTORES MUNDIAIS DE AUTOPEÇAS (1991)

EUA

2 Ford Automotive Comp. 13,5 EUA

3 Bosh* 10,6 Alemanha

4 Dana 4,9 EUA

5 Phillips* 4,8 Holanda

6 Valeo 3,9 França

Fonte: BLACK, 1993 in POSTHUMA, 1993.

• Somente para vendas na Europa

088: Note que em 1991 o faturamento do setor de autopeças no Brasil foi de US$ 9,8 bilhões.

As especificações necessárias

Mas é na variante qualidade que a exigência se toma mais sensível.

Como são necessários milhares de componentes integrados para a

montagem de um veículo, é necessário que estes componentes obedeçam

a um padrão técnico para que a somatória das imprecisões de cada um não

afete a montagem e o funcionamento perfeito dos subsistemas, que por sua

vez repercutiria no veículo pronto. Estes componentes também devem estar

presentes na hora exata da montagem, a fim de que o processo não seja

interrompido.

Com isto, foram criadas várias formalidades que as empresas devem

cumprir, entre elas as certificações de qualidade. Quem fornece para as

deve ter a certificação OS 9000 (cada montadora tem o seu cronograma de

exigência). Para as fornecedoras alemãs, a certificação VDA 6.1; para as

italianas a AnfialAVSO 94; e para as francesas a EAOF. Para os próximos

dois anos está prevista a unificação destes certificados (DRECHSEL, 1997,

p.48), com o nome de AOS 2000 (Automotive Ouality Systems), eliminando

os custos e esforços redundantes das fornecedoras que trabalham ou

pretendem trabalhar para várias montadoras simultaneamente.

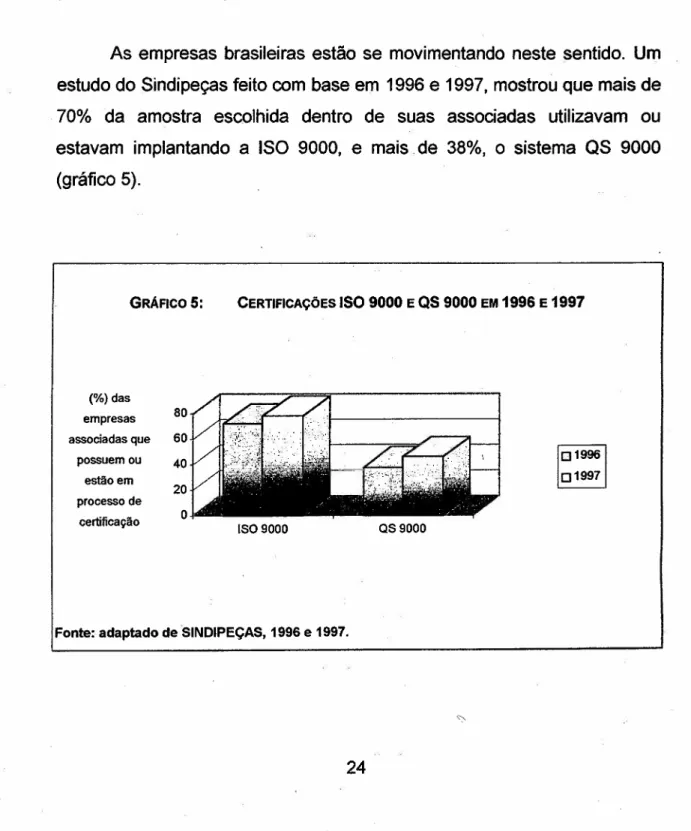

As empresas brasileiras estão se movimentando neste sentido. Um

estudo do Sindipeças feito com base em 1996 e 1997, mostrou que mais de

70% da amostra escolhida dentro de suas associadas utilizavam ou

estavam implantando a ISO 9000, e mais de 38%, o sistema

as

9000(gráfico 5).

GRÁFICO 5: CERTIFICAÇÕES ISO 9000 EQS 9000 EM1996 E1997

(%)das

empresas 80

associadas que 60

possuem ou 40

estão em 7

20 ~

processo de

certificação O

1509000 QS9000

Fonte: adaptado de SINDIPEÇAS, 1996 e 1997.

~ i I

Mas, mesmo assim, as empresas nacionais estão longe de suas

competidoras estrangeiras. Na Europa, o setor de autopeças trabalha com

um nível de rejeição de peças de 300 partes por milhão (ppm), enquanto no

Brasil este índice é de 2.000 ppm (LEON, 1997, p.54). Estes e outros

fatores que levamà perda de competitividade dos veículos nacionais frente

aos estrangeiros, acabam resultando em: de cada 100 veículos produzidos

no Brasil, 92,5 apresentaram defeitos, enquanto que os mexicanos

chegaram próximo a 80 e os japoneses a 60 (ALMEIDA, 1996, p.131).

Vantagens

Em contrapartida, uma vez fornecendo para as montadoras, os

benefícios gerais são grandes. Estas empresas são beneficiadas com a

participação das montadoras no desenvolvimento de programas de

Qualidade Total, "JIT", "Supply Chain", Celulização e "Kanban", entre

outros, deixando-as claramente mais competitivas. Podem se beneficiar de

canais de distribuição em outros países, e, no extremo, caso participem de

um projeto de veículo mundial, podem receber encomendas significativas,

na casa de milhões de unidades, aumentando a economia de escala, que

se reflete em barateamento do investimento em novas tecnologias e

capacitação, como também em esforços de "marketing" e negociação com

i.2.1.2) Fornecimento para montadores de conjuntos

As empresas que fornecem componentes ou subsistemas prontos

para as montadoras são chamadas de empresas do primeiro nível. As

demais, fornecedoras destas, são consideradas do segundo nível. Vale o

raciocínio para as demais fornecedoras: terceiro, quarto nível e assim por

diante. Conforme se avança no sub-fornecimento, o valor agregado das

peças e materiais vai diminuindo, até se chegar à matéria-prima bruta.

As empresas que ocupam estas posições intermediárias tendem a

ser menos desenvolvidas em tecnologia de produto e sofrem mais com a

concorrência de empresas novas e de veteranas que, além de reduzirem a

receita por unidade produzida do segmento, fazem a escala de produção

individual se reduzir, aumentando-se os custos. Em épocas de crise,

sofrem ainda mais com o problema da verticalização, onde a

empresa-cliente, aproveitando-se da capacidade ociosa gerada com a redução da

produção, parte para a fabricação destes componentes.

Pelo gráfico 4, nota-se que a participação neste mercado é

reduzida, em torno de 6% em 1995, ou US$ 1 bilhão dentre os US$ 16,6

bilhões totais. Deve-se lembrar que este valor de 6% é dividido entre todos

os níveis de sub-fornecimento, e o número de empresas nesta

classificação é muitíssimo maior que na de primeiro nível.

Para se ter uma noção deste tamanho, pode-se tomar o exemplo do

Japão: existem 300 fornecedores de montadoras que contratam o serviço

de mais de 10.000 PMEs; ou ainda mais: para se montar um motor neste

país, a montadora comprava peças de "25 fornecedores primários, que

subcontratavam 912, as quais eram abastecidas por 4.960 fornecedoresde

\

terceiro nível" (POSTHUMA, 1993,p.4). No Ocidente, apesar da

quantidade de fornecedores primários ser maior, tudo indica (modelo

mundial, redução dos custos administrativos de se comprar de várias

empresas, a dificuldade de controlar a qualidade, tempo despendido, etc.)

que será seguido o modelo japonês. Segundo o ESTUDO DA

COMPETITIVIDADE BRASILEIRA (POSTHUMA, 1993, p.4) já há

evidências deste comportamento: a Ford da América do Norte, reduziu os

fornecedores primários em 70%; a Ford Europa, 64%; Renault, 36,4%;

Peugeout, 22,7% e Austin Rover, 41,7%.

GRÁFICO 6:ESTRUTURA PIRAMIDAL DE FORNECIMENTO (EXEMPLO DE UMA MONTADORA JAPONESA)

Empresas (Je1" nível:: 25

Empresas de 2' nível;: 912

Fonte: Adaptado de POSTHUMA, 1993, p. 4

Nesta tendência de se reduzir a participação de fornecedores de 1º

nível, muitas empresas deverão imigrar para o sub-fornecimento, \

Com a chegada de novas montadoras ao Brasil, localizando-se de

maneira mais espalhada, as empresas de segundo nível em diante também

serão obrigadas a se re-posicionar geograficamente. Desta maneira, terão

que se submeter a vários desafios administrativos: gastos com as novas

instalações, dificuldades para atender a outros nichos de mercado e o

_distanciamento dos fornecedores de matéria-prima. Um lado positivo é a

menor densidade de concorrência, e portanto, a possibilidade de se

aproximar mais de sua cliente.

i.2.1.3) Mercado de reposição

A disputa pelo mercado de reposição é ainda mais acirrada que a do

mercado de sub-fornecimento. Podemos citar alguns fatores que

contribuem para isto:

~ Ocupa parcela importante da distribuição do mercado: 20% do mercado

em 1995, (US$ 3,3 bilhões);

~ A frota nacional de veículos é bem antiga (vide gráfico 7);

~ Não são formalmente cobradas as certificações de qualidade, nem

tampouco exigidas técnicas gerenciais, se compararmos com os demais

nichos de mercado. Este fato faz diminuir as barreiras de entrada a

novas empresas;

~ Sofrem a concorrência de fornecedores mais qualificados. Estas

• escoarem os lotes não aceitos pelas montadoras ou por

fornecedores de primeiro nível;

• tornarem-se mais independentes das montadoras, através de

novos canais de distribuição;

• aproveitar a capacidade ociosa em épocas de crises ou mesmo

aumentar o ganho de escala.

Espera-se que este mercado aumente nos próximos anos, dada a

possível inspeção veicular obrigatória trazida pelo Código Nacional de

Trânsito, que irá verificar itens de segurança e de poluição. Logo na fase

inicial de implantação do CNT, ainda sem a inspeção obrigatória, foram

notados picos de venda em alguns itens (matéria publicada na GAZETA

MERCANTIL de 15 de maio de 1998): "De meados de Dezembro até o final

de Fevereiro, a loja Koga Koga, com três lojas de autopeças na Zona Leste

de São Paulo, comercializou 20 mil cintos de segurança. Até Novembro, a

média mensal de vendas era de 1,5 mil exemplares. As vendas de

extintores também dispararam 85% entre Dezembro e Março, enquanto a

de faróis e lanternas cresceram 15% ... vendeu ainda 3.090 triângulos de

segurança, sendo que até Novembro comercializava 900 por mês, 'só não

vendemos mais por falta de estoque, já que o crescimento da demanda

coincidiu justamente com as férias coletivas dos fabricantes"'. E também:

"O mercado de reposição da TRW Automotive Brasil, ... , que antes

participava com 1% a 2% das vendas de cintos da empresa, hoje

corresponde a 5%".

Isto mostra que com a entrada em vigor do CNT, os proprietários de

veículos irão precisar repor peças antes negligenciadas, além das

montadoras precisarem incluir mais itens de segurança e acessórios nos

1600 1400 1200 S' 1000 .5-CII !li 800 'C 1\1 :!2 600 t:: :) 400 200 O

GRÁFICO 7: DISTRIBUiÇÃO POR IDADE DOS VEicUlOS EM USO NO BRASil

~fo~~~~fo~~~~~~~~~~~~~

"C!! ,,0/ ,,'1)- "C/J ,,'1)- "C/J •••'I)- •••Ç) ~ "Ç) •••Ç) •••Ç) •••C/J •••'-Ir ,,'-Ir "C/J •••'-Ir •••'1)-

,,'1)-Ano

Fonte: Sindipeças, 1996.

085:

1. A idade média dos veículos é de 10 anos e nove meses.

Uma tendência premente neste mercado é a entrada de veículos

mais sofisticados, o que deverá acentuar a separação entre as empresas

mais competitivas das demais. É importante notar que, com a entrada de

veículos importados, surgem novas oportunidades de reposição, tanto para

-fabricantes iniciantes, como para o aumento da linha de produtos dos

veteranos.

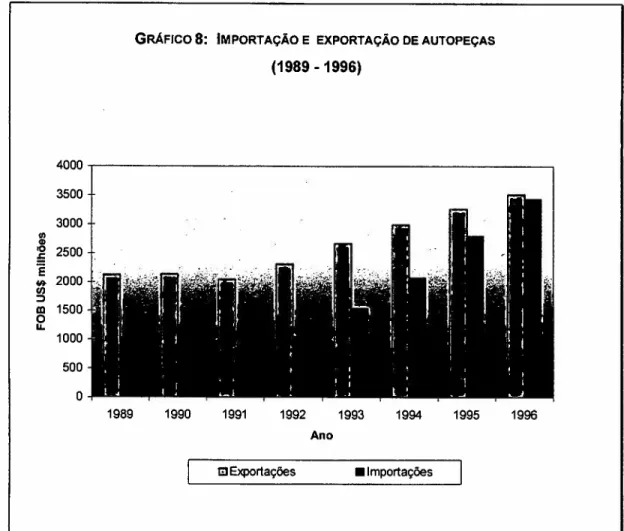

i.2.1.4) Outros nichos de mercado - omercado de exportação

Responsável por 19% do faturamento de 1995, este mercado tem

sido tradicionalmente superavitário nos últimos anos (gráfico 8), embora, a

partir de 1991, com a abertura do mercado, as exportações cresceram a

um ritmo menor que as importações, chegando ao déficit no começo de

1997.

Neste mercado também predominam as empresas mais bem

preparadas. Segundo POSTHUMA (1993, p.7), 75% das exportações de

fabricantes independentes de 1992 foram feitas por somente 15 das 500

empresas filiadas ao Sindipeças, sendo que somente 5 destas empresas

eram de capital nacional. Isto representava US$ 1,725 bi. Foram

consideradas para os cálculos as exportações de peças avulsas

(exportação direta) e as peças incluídas nos veículos e subsistemas

GRÁFICO 8: IMPORTAÇÃO E EXPORTAÇÃO DEAUTOPEÇAS

(1989 -1996)

4000

3500

3000

111 <li I()

2500

:5 E

*CIl 2000 :::l

10 1500

O

u, 1000

500

O

1989 1990 1991 1992 1993 1994 1995 1996

Ano

mExportações • Importações

Fonte: Sindipeças, 1996. 1400,00

1200,00

(/) 1000,00 CD

-o :5

800,00

E ~

0 600,00

:;;;) 10

o 400,00

11..

200,00

GRÁFICO 9: DESTINO DAS EXPORTAÇÕES BRASILEIRAS

(1985 -1996)

0,00

~=+~~=:===+===~~--+-~--+---+-~

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996

Ano

!--El.Là. --Argentina --México --Alemanha!

Os principais mercados compradores das peças brasileiras na

última década foram os EUA, a Argentina, o México e a Alemanha. Em

1996, os EUA continuaram nossos maiores importadores (36,83%),

seguidos bem de perto pela Argentina, com 28,3%, ou US$ 993 mi FOB.

As vendas para o México despencaram após 1994, de 8% para 2,7%,

devido à crise mexicana, crescendo em 1996 para 4,06%. O setor

automobilístico mexicano vem se reestruturando para atender ao mercado

norte-americano, precisando buscar autopeças no exterior. A China tem

autopeças brasileiras (3,08%, ou US$ 100,5 milhões, em 1995 e 2,94%, ou

US$ 103,1 milhões, em 1996).

AArgentina

e o

MercosulA Argentina se destaca a partir de 1991, tendo anualmente

aumentado sua participação, devido à efetivação do Mercosul. O Tratado

de Assunção para a constituição de um mercado comum entre o Brasil,

Argentina, Paraguai e Uruguai entrou em vigor em novembro daquele ano,

tendo como um de seus objetivos a facilitação da circulação de

mercadorias entre estes países.

Mas este tratado também tem suas contrapartidas às empresas

mais frágeis. Um mercado regional sem tarifas e tendo a necessidade de

equilíbrio na balança comercial, leva novamente as empresas que

oferecerem o melhor "mix" de produtos a saírem-se vencedoras, ganhando

as oportunidades diretas e indiretas dos ganhos de escala com o aumento

da produção.

Produtos

Quanto às autopeças exportadas, o quadro 9 apresenta as dez

principais de 1995, mostrando a evolução no ano seguinte. Já o quadro 1O,

apresenta as dez principais autopeças importadas, também com sua

evolução. Comparando-se os dois quadros, pode-se perceber que as

principais peças exportadas foram aquelas também importadas, indicando

que estas importações podem ter ocorrido devido à entrada repentina de

chegada de novas montadoras sem uma carteira de fornecedores completa

(caso da Honda em Sumaré, que até precisou montar uma fábrica de

motores).

QUADRO 9: As DEZ PRINCIPAIS AUTOPEÇAS EXPORTADAS EM1995

PRODUTO PARTICIPAÇAO (0/0)

1995 1996

Outras partes e acessórios para veículos 11,25 12,37

Auto-rádios, partes e peças 10,47 10,17

Motores de explosão e combustão interna 8,78 10,41 Blocos de cilindro, cabeçotes cárteres e 6,81 6,68 carcaças para motores

Bombas injetoras para motores de 5,16 4,96

combustão interna

Outros freios, servofreios e suas partes 5,01 4,72 Outras partes e peças para motores 3,33 3,22

Caixas de marchas 3,31 3,38

Pistões ou êmbolos para motores 3,31 2,82

Rodas 3,06 2,81

QUADRO 10: As DEZ PRINCIPAIS AUTOPEÇAS IMPORTADAS EM 1995

Caixas de marchas 18,00 14,06

Outras partes e acessórios para veículos 11,83 16,79 Motores de explosão e combustão interna 10,72 11,17 Outras partes e peças para motores 3,48 3,68

Rolamentos de esferas 3,39 2,77

Outros freios, servofreios e suas partes 3,13 2,65

Partes de bombas de combustível 2,99 2,50

Outras partes e acessórios de carroçarias 2,66 2,56 Blocos de cilindro, cabeçotes, cárteres e 2,17 3,10 carcaças para motores

Juntas, gaxetas e semelhantes de 2,05 1,98

borracha vulcanizada não endurecida

i.2.2)

o

impacto da tecnologia no setori.2. 2. 1) A mudança do ambiente competitivo

A tecnologia está adquirindo cada vez mais importância na criação

'do diferencial competitivo de uma empresa. Na sua grande velocidade de

desenvolvimento, confunde e mostra erros no planejamento estratégico das

organizações, levando ao sucateamento até empresas tradicionalmente

sólidas e com grande participação no mercado.

Assumindo um papel de interligação das várias dimensões que

atingem as organizações, e fornecendo informações de controle imediatas,

a tecnologia está afetando profundamente seus paradigmas e formas de

gestão. Separando-se algumas destas mudanças em áreas específicas,

têm-se:

Produção: redução dos custos e aumento da produtividade, levando

a um ganho de escala em Projetos e Desenvolvimento. através de:

• materiais mais baratos, leves e fáceis de utilizar. Ao

mesmo tempo, a maior conscientização da sociedade com

a qualidade de vida está exigindo das empresas o

comprometimento com materiais recicláveis e que não

agridam o meio ambiente. Ex: revestimentos dos

automóveis Mercedez-Benz com fibras de palmeiras

produzidas no Brasil;

• projetos mais ágeis e de menor custo de elaboração.

(atualmente vem se reduzindo drasticamente), os projetos auxiliados por computador (CAD, CAE, CAM) apresentam

inúmeras vantagens. Podem-se realizar projetos em

paralelo a partir de diversos ambientes, livrando-se dos ônus material e pessoal, como o deslocamento dos profissionais. Economiza-se testando o produto antes

mesmo dele ser produzido e tem-se acesso a projetos anteriores, pulverizando os conhecimentos adquiridos entre todos os interessados, evitando assim re-trabalhos e problemas decorrentes da informação estancada;

• substituição de controles elétricos e mecânicos por eletrônicos. Como benefícios têm-se: a redução de volume

e peso dos conjuntos, que com o aumento da escala de produção dos Cls, tendem a se tornar mais baratos; maior precisão da função (injeção de combustível, suspensão ativa, controle de funções do painel e de dispositivos de

segurança); e maior facilidade de testes individuais e substituição da peça, quando necessário.

• controle de processos e estoques em tempo real;

• possibilidade de integração de toda a cadeia produtiva, do fornecedor de matéria-prima até o cliente final, reduzindo-se custos com estoque, produtos não aceitos pelo mercado

e peças fora das especificações.

• obtenção de materiais, peças e informações mais

adequadas, permitindo acessos sincronizados aos novos desenvolvimentos de tecnologia de ponta ao redor do