FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

BRUNO FERRAZ DE ANDRADE

DETERMINANTES MACROECONÔMICOS DA ESTRUTURA A TERMO DA TAXA DE JUROS NA AMÉRICA LATINA

BRUNO FERRAZ DE ANDRADE

DETERMINANTES MACROECONÔMICOS DA ESTRUTURA A TERMO DA TAXA DE JUROS NA AMÉRICA LATINA

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção de Título de Mestre em Economia.

Campo de conhecimento: Economia

Orientador(a): Professor Marcelo Fernandes

Andrade, Bruno.

Determinantes macroeconômicos da estrutura a termo da taxa de juros na América Latina / Bruno Andrade. - 2016.

31 f.

Orientador: Marcelo Fernandes

Dissertação (MPFE) - Escola de Economia de São Paulo.

1. Política monetária - América Latina. 2. Taxa de juros. 3. Macroeconomia. I. Fernandes, Marcelo. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

BRUNO FERRAZ DE ANDRADE

DETERMINANTES MACROECONÔMICOS DA ESTRUTURA A TERMO DA TAXA DE JUROS NA AMÉRICA LATINA

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção de Título de Mestre em Economia.

Campo de conhecimento: Economia Data da aprovação: ____/____/____

Banca Examinadora:

_____________________________________ Marcelo Fernandes – EESP/FGV

_____________________________________ Clemens Nunes – EESP/FGV

RESUMO

O trabalho relaciona, com um modelo de três fatores proposto por Huse (2007), variáveis macroeconômicas e financeiras observáveis com a estrutura a termo da taxa de juros (ETTJ) dos países da América Latina (Brasil, Chile, Colômbia e México). Consideramos os seguintes determinantes macroeconômicos: taxa de inflação, taxa de variação do nível de atividade, variação da taxa de câmbio, nível do credit default swaps (CDS), nível da taxa de desemprego, nível da taxa de juros nominal e fatores globais (inclinação da curva de juros norte-americana e variação de índices de commodities). Os modelos explicam mais do que 75% nos casos do Brasil, Chile e Colômbia e de 68% no caso do México. Variações positivas no nível de atividade e inflação são acompanhadas, em todos os países, de um aumento na ETTJ. Aumentos do CDS, com exceção do Chile, acarretam em aumento das taxas longas. Já crescimentos na taxa de desemprego têm efeitos distintos nos países. Ao mesmo tempo, depreciações cambiais não são acompanhadas de subida de juros, o que pode ser explicado pelos bancos centrais considerarem que depreciações de câmbio tem efeitos transitórios na inflação. No México, aumentos na ETTJ são diretamente relacionados com o índice de commodities de energia e metálicas. Já no caso brasileiro, em que os preços da gasolina são regulados e não impactam a inflação, esse canal não é relevante. Variações positivas na inclinação da curva norte-americana têm efeitos similares nas curvas da América Latina, reduzindo as taxas curtas e aumentando as taxas longas.

ABSTRACT

The paper proposes a three-factor model based on Huse (2007) methodology to relate observable macroeconomic and financial variables with the term structure of interest rates in Latin America (Brazil, Chile, Colombia and Mexico). We control for inflation rate, activity growth rate, exchange rate variation, credit default swaps (CDS), unemployment rate, and nominal interest rates as well as global factors such as the slope of the US yield curve and changes in commodity prices. The models explain more than 75% of the movements in the term structure of interest rates of Brazil, Chile and Colombia and 65% of Mexico. Positive changes in real activity and in inflation result in increases in the term structure. With exception to Chile, a rise in CDS leads to increases in the long-term interest rates. Increases in the unemployment rate have different effects on countries. In sum, exchange rate depreciations do not lead to increases in interest rates. This is probably due to central banks considering the effect of exchange rate depreciation on inflation to be transitory. In Mexico, interest rates also increase with the energy and metal prices. Brazilian energy prices are regulated, so it is not surprising that they do not have any impact on interest rates. Positive changes in the slope of the US yield curve affect similarly the slope of the yield curves in Latin America, reducing the short rates at the same time they increase long rates.

SUMÁRIO

1 INTRODUÇÃO ... 10

2 REVISÃO BIBLIOGRÁFICA ... 12

3 ANÁLISE DE DADOS ... 16

4 METODOLOGIA ... 20

5 RESULTADOS ... 21

5.1 Análise de choques nas variáveis macroeconômicas ... 23

6 CONCLUSÃO ... 29

7 ANEXO 1 ... 30

LISTA DE GRÁFICOS

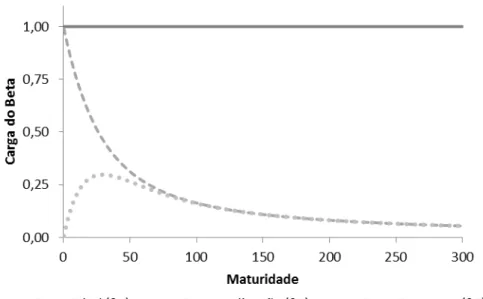

Gráfico 1 – Betas do modelo de três fatores de Nelson e Siegel (1987) ... 13

Gráfico 2 – Índice de variação de câmbio da região e commodities ... 17

Gráfico 3 -- Carga dos fatores em função do prazo para o Brasil ... 21

Gráfico 4 -- Carga dos fatores em função do prazo para Chile, Colômbia e México ... 21

Gráfico 5 - Relações históricas entre fatores nível, inclinação e curvatura e suas respectivas proxys empíricas ... 23

Gráfico 6 – Impacto na ETTJ de um aumento na taxa de variação do nível de atividade econômica ... 24

Gráfico 7 - Impacto na ETTJ de um aumento na inflação... 25

Gráfico 8 - Impacto na ETJJ de um aumento no CDS ... 25

Gráfico 9 - Impacto na ETTJ de um aumento no nível da taxa de desemprego ... 26

Gráfico 10- Impacto na ETTJ de um aumento na taxa de câmbio ... 26

Gráfico 11 - Impacto na ETJJ de um aumento no índice de commodities (energia) ... 27

Gráfico 12 - Impacto na ETTJ de um aumento no índice de commodities (metais) ... 27

LISTA DE TABELAS

10

1 INTRODUÇÃO

Entender a estrutura a termo da taxa de juros (ETTJ) é importante para vários agentes econômicos: administradores de portfólios, investidores do setor real, Bancos Centrais, entre outros. Tendo isto em vista, o trabalho busca explicar a oscilação da ETTJ pelo método proposto por Huse (2007). A metodologia é composta por um modelo de três fatores, baseado nos estudos de Nelson e Siegel (1987) e Diebold e Li (2006), em que os betas são relacionados com variáveis macroeconômicas observáveis.

O objetivo é desenvolver modelos que relacionem o nível, a inclinação e a curvatura da ETTJ com variáveis macroeconômicas e financeiras observáveis como: taxa de inflação, taxa de variação do nível de atividade, variação da taxa de câmbio, nível do credit default swaps (CDS), nível da taxa de desemprego, nível da taxa de juros nominal e fatores globais (inclinação da curva de juros norte-americana e variação dos índices de commodities).

A modelagem é feita para as ETTJ`s do Brasil, Chile, Colômbia e México. A aderência dos modelos varia entre 68% e 95% de acordo os coeficientes R2 ajustados. As relações entre os fatores nível e inclinação com suas proxies empíricas são superiores a 65% e a da curvatura de 40%. Resultados semelhantes são encontrados em estudos aplicados para o Brasil e Colômbia. No caso brasileiro, Reis (2014) utiliza o modelo proposto por Huse (2007) e observa relações entre os fatores estimados e suas proxies empíricas de nível, inclinação e curvatura de 89%, 77% e 32% respectivamente. O modelo apresenta 94.5% de aderência. Já no caso colombiano, Castaño, Rueda e Robayo (2014) utilizam a formulação dinâmica de Diebold e Li (2006) e encontram médias e desvios padrão aderentes apenas para a proxy empírica e o fator estimado de nível e inclinação.

11

similares nas curvas de juros latino americanas, reduzindo as taxas curtas e aumentando as taxas longas.

12

2 REVISÃO BIBLIOGRÁFICA

Os primeiros trabalhos sobre a estrutura a termo de taxa de juros (ETTJ) buscam explicá-la com poucos fatores e sem relacioná-los com as variáveis macroeconômicas observáveis da economia. Vasicek (1977) e Cox, Ingersoll e Ross (1985) desenvolvem modelos de não arbitragem para a taxa de juros de curto prazo que, na prática, explica o comportamento da ETTJ, mas não é uma boa técnica para explicar o comportamento da curva para instantes futuros. McCulloch (1971, 1975), Schaefer (1981) e Vasicek e Fong (1982) desenvolvem técnicas de interpolação paramétrica e não paramétrica para estimar a ETTJ. Essa vertente apresenta deficiência para estimar vértices muito curtos e muito longos e os seus parâmetros não apresentam significado econômico.

Outra abordagem são os modelos paramétricos estáticos e dinâmicos. Na especificação estática, destacam-se os estudos de Nelson e Siegel (1987), Bjork e Christensen (1999) e Svensson (1994) e, na dinâmica, Diebold e Li (2006), Diebold et al. (2006) e Huse (2007).

Nelson e Siegel (1987) postulam um modelo composto por três fatores extraídos das taxas presentes no mercado de títulos.1 É um modelo paramétrico que captura as características curva de forma simples. A versão mais utilizada é descrita por:

em que é a taxa de retorno dos títulos presentes no mercado, a maturidade, λ um

parâmetro que define o decaimento exponencial da curva de juros, e é um o termo de erro ortogonal aos regressores.

Utilizando dados dos títulos norte-americanos compreendidos entre 1981 e 1983, Nelson e Siegel (1987) relacionam os coeficientes , e aos fatores nível, inclinação e curvatura, respectivamente. O gráfico 1 ilustra a carga dos coeficientes em função da maturidade, a carga máxima do fator curvatura e o decaimento do fator inclinação.

13

Gráfico 1 – Betas do modelo de três fatores de Nelson e Siegel (1987)

Diebold e Li (2006) modificam o modelo de Nelson e Siegel (1987) para um ambiente dinâmico de maneira que para cada período t a taxa de retorno do título é dada por:

Os autores optam por fixar o parâmetro λ = 0,0609 de modo a maximizar a carga do fator curvatura no vértice de 30 meses. Vale notar que esse parâmetro poderia ser estimado via Mínimos Quadrados Não Lineares. A modelagem da dinâmica dos betas é feita através de um vetor autorregressivo (VAR).

Diebold et al. (2006) utilizam um λ flexível estimado via filtro de Kalman, em conjunto com um modelo VAR para modelar variáveis macroeconômicas observáveis. Esta especificação tem como objetivo ajustar o modelo a variações na condição econômica do país (atividade, inflação, politica monetária)2 que os modelos estritamente paramétricos não são capazes de capturar. Os autores concluem que o fator nível é correlacionado com a inflação, o fator inclinação com atividade econômica e o fator curvatura não apresenta relação estatisticamente significante com os fatores macroeconômicos testados.

Huse (2007) propõe um modelo dinâmico ao estilo Diebold e Li (2006) em que as variáveis macroeconômicas observáveis são utilizadas para a obtenção dos betas. O modelo pode ser descrito como:

2 Para atividade econômica, é utilizada a série de capacidade de produção, para politica monetária a taxa básica

14

em que corresponde à taxa de retorno dos títulos presentes no mercado, o prazo, λ

um parâmetro que define o decaimento exponencial da curva de juros, é um vetor de variáveis macroeconômicas observáveis em t-1.

Huse (2007) utiliza λ como um parâmetro fixo (devido à sua falta de significado econômico e para poder utilizar métodos lineares de estimação), e o vetor é uma função afim de variáveis macroeconômicas estimada via MQO3. A base de dados é de janeiro de 1970 a dezembro de 2003. As variáveis macroeconômicas utilizadas são: taxa de crescimento da inflação, taxa de crescimento do produto interno bruto (PIB), nível da taxa de desemprego, nível da taxa básica de juros do Federal Reserve System (FED) e dívida pública. Ele conclui que a inflação correlaciona com o parâmetro nível, a taxa básica de juros do FED com o parâmetro inclinação e a taxa de desemprego com o parâmetro curvatura.

Huse (2007) também compara o modelo que considera variáveis macroeconômicas com um modelo que apenas considera variáveis latentes e observou, pelo critério de Erro Médio Absoluto, que o primeiro superou o segundo em períodos de recessão da economia americana compreendidos no período da amostra. Fato que confirma sua hipótese de que modelos compostos apenas por variáveis latentes não capturavam inversões na estrutura da curva de juros.

Castaño, Rueda e Robayo (2014) utilizam a formulação dinâmica de Diebold e Li

(2006), com λ fixo, para estimar a curva de títulos governamentais da Colômbia através de um filtro de Kalman. Os autores concluem que o modelo é bem-sucedido para prever a curva no próximo período e a tendência nos demais períodos.

Caldeira, Moura e Portugal (2010) também estimam a curva de juros brasileira com base na formulação dinâmica de Diebold e Li (2006). Os autores concluem que a estimação por filtro de Kalman apresenta melhores resultados para o caso brasileiro do que o método em duas etapas originalmente proposto por Diebold e Li.

15

16

3 ANÁLISE DE DADOS

Além da taxa à vista de um dia, utilizamos para a modelagem os vértices de 3, 6, 12, 24, 36, 48, 60, 84 e 120 meses da curva zero de juros. No Brasil, extraímos a curva dos contratos futuros de DI por motivos de liquidez e por ser uma curva com cupom zero, o que minimiza o fator de erro da estimação, sendo apenas construídas as taxas com prazo constante. No Chile, Colômbia e México, as curvas de títulos e de derivativos possuem cupons, portanto construímos a curva zero de juros via bootstrapping. A escolha entre títulos e derivativos leva em conta sua liquidez e histórico disponível.

Os indicadores de nível de atividade, inflação e taxa de desemprego são coletados do Banco Central ou do instituto nacional de estatística de cada país:

Brasil: Instituto Brasileiro de Geografia e Estatística (IBGE)

Chile: Instituto Nacional de Estadísticas (INE)

Colômbia: Departamento Administrativo Nacional de Estadística (DANE)

México: Instituto Nacional de Estadística y Geografia (INEGI)

As taxas de câmbio, credit default swaps (CDS), inclinação da curva norte-americana, índice de commodities (metais) e índice de commodities (energia) são coletados da Bloomberg. A periodicidade dos dados é mensal e respeita a condição de que as variáveis macroeconômicas são pré-determinadas em relação às taxas de juros utilizadas, ou seja, a primeira é referente ao inicio do mês e a última ao fim do mês. O anexo 1 contém o detalhamento das fontes e dados utilizados.

Defini os fatores empíricos com base na liquidez e nas características do mercado. Diebold e li (2006) determinaram a taxa de juros de três meses como proxy empírica da taxa de curto prazo e a taxa de juros de dez anos (120 meses) como a proxy empírica de nível. Utilizei para a proxy de curto prazo a taxa de seis meses. Chile, Colômbia e México apresentam alto volume de negócios nos vértices longos da curva (120 meses) de forma que é possível utilizar esse prazo como proxy empírica de nível. No caso do Brasil, a taxa de dez anos (120 meses) foi substituída pela taxa de cinco anos (60 meses) devido à concentração da liquidez do mercado em prazos de menor duração. Sendo K o país temos:

Nível: proxy da taxa de dez anos (120 meses), pela falta de liquidez no vértice de 120 meses da curva do Brasil foi utilizado 60 meses.

17

Inclinação: diferença entre a taxa de dez anos (120 meses) com a de seis meses, pela falta de liquidez no vértice de dez anos (120 meses) da curva do Brasil foi utilizado o de cinco anos (60 meses).

Curvatura: A soma da taxa de dez anos (120 meses) com a de seis meses menos duas vezes a taxa de cinco anos (60 meses). Pela falta de liquidez no vértice de 120 meses da curva do Brasil a curvatura foi definida como a soma da taxa de cinco anos (60 meses) com a de seis meses menos duas vezes a taxa de dois anos (24 meses).

( )

Observei que a queda das commodities a partir de janeiro de 2014 e a expectativa da subida da taxa básica de juros do Estados Unidos pelos agentes de mercado desencadeou uma onda de depreciação nas moedas da região, a qual faz com que os países possam antecipar o processo de subida da taxa de juros para conter uma possível fuga de capitais. O gráfico 2 mostra que as moedas da região depreciaram entre 20% e 100% no período e as commodities caíram em torno de 50%.

Gráfico 2 – Índice de variação de câmbio da região e commodities

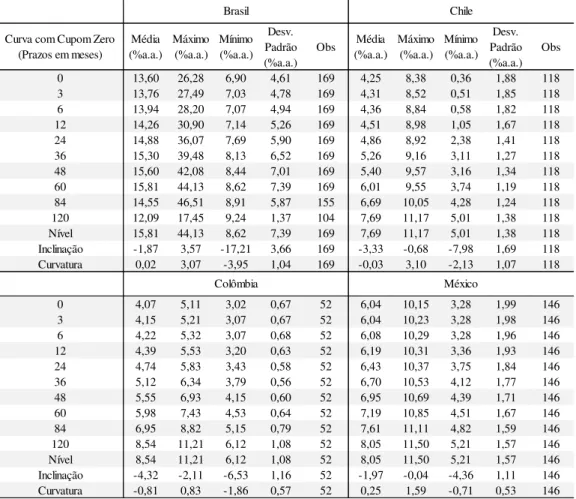

A tabela 1 apresenta algumas estatísticas descritivas das taxas de cupom zero. A amostra utilizada para o Brasil compreende o período entre setembro de 2001 e setembro de 2015, Chile entre dezembro de 2005 e setembro de 2015, Colômbia entre junho de 2011 e setembro de 2015 e México entre agosto de 2003 e setembro de 2015. Os períodos utilizados

50 100 150 200 250 ja n -11 ju l-1 1 ja n -12 ju l-1 2 ja n -13 ju l-1 3 ja n -14 ju l-1 4 ja n -15 ju l-1 5 Ín d ic e b as e jan /201 1 = 100

18

são determinados com base no grau de desenvolvimento do mercado de derivativos em cada país.

Tabela 1 - Estatísticas descritivas das curvas de juros com cupom zero para cada país

Dentro do período da amostra, observei que na média todas as curvas da região são positivamente inclinadas, sendo que Chile e Colômbia apresentam esta característica de forma destacada, 3,92% e 4,32% de proxy para inclinação respectivamente. Cabe destacar que o Chile possui a menor proxy de nível. Sendo assim, mesmo com uma taxa de juros de referência baixa, a condição financeira para financiamento de projetos de longo prazo é apertada, pois eles têm como base a taxa de longo prazo que é elevada.

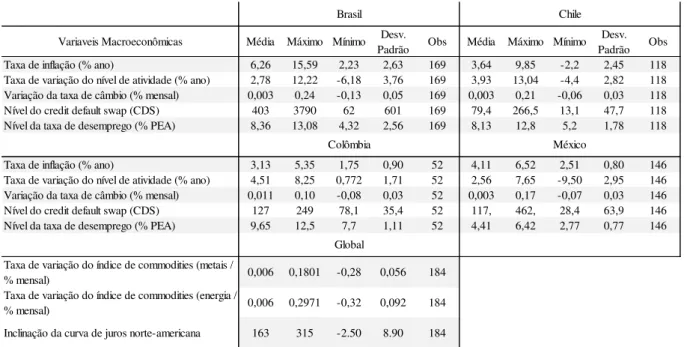

A tabela 2 apresenta algumas estatísticas descritivas das variáveis macroeconômicas utilizadas. Chile e Colômbia são os países que apresentam a maior taxa de crescimento do nível de atividade devido ao boom das commodities4, crescendo 3,93% e 4,54% ao ano respectivamente. Com o fim do ciclo de alta, são países que sofrem uma depreciação cambial e desaceleração da atividade econômica puxada pelos setores extrativistas. Ainda assim, não aumentam o nível da taxa de desemprego pela origem do choque ser de setores

4 O período de 2000 à 2014 é conhecido como o super ciclo das commodities ou boom das commodities. As

motivações mais aceitas são o aumento da demanda dos países emergentes, com destaque para a China, e preocupações com o nível de oferta de longo prazo das mesmas. Esta situação desencadeou um crescimento no preço das commodities físicas (alimentos, energia, metais, entre outros).

Curva com Cupom Zero (Prazos em meses)

Média (%a.a.) Máximo (%a.a.) Mínimo (%a.a.) Desv. Padrão (%a.a.)

Obs (%a.a.)Média Máximo (%a.a.) Mínimo (%a.a.) Desv. Padrão (%a.a.)

Obs

0 13,60 26,28 6,90 4,61 169 4,25 8,38 0,36 1,88 118 3 13,76 27,49 7,03 4,78 169 4,31 8,52 0,51 1,85 118 6 13,94 28,20 7,07 4,94 169 4,36 8,84 0,58 1,82 118 12 14,26 30,90 7,14 5,26 169 4,51 8,98 1,05 1,67 118 24 14,88 36,07 7,69 5,90 169 4,86 8,92 2,38 1,41 118 36 15,30 39,48 8,13 6,52 169 5,26 9,16 3,11 1,27 118 48 15,60 42,08 8,44 7,01 169 5,40 9,57 3,16 1,34 118 60 15,81 44,13 8,62 7,39 169 6,01 9,55 3,74 1,19 118 84 14,55 46,51 8,91 5,87 155 6,69 10,05 4,28 1,24 118 120 12,09 17,45 9,24 1,37 104 7,69 11,17 5,01 1,38 118 Nível 15,81 44,13 8,62 7,39 169 7,69 11,17 5,01 1,38 118 Inclinação -1,87 3,57 -17,21 3,66 169 -3,33 -0,68 -7,98 1,69 118 Curvatura 0,02 3,07 -3,95 1,04 169 -0,03 3,10 -2,13 1,07 118

0 4,07 5,11 3,02 0,67 52 6,04 10,15 3,28 1,99 146 3 4,15 5,21 3,07 0,67 52 6,04 10,23 3,28 1,98 146 6 4,22 5,32 3,07 0,68 52 6,08 10,29 3,28 1,96 146 12 4,39 5,53 3,20 0,63 52 6,19 10,31 3,36 1,93 146 24 4,74 5,83 3,43 0,58 52 6,43 10,37 3,75 1,84 146 36 5,12 6,34 3,79 0,56 52 6,70 10,53 4,12 1,77 146 48 5,55 6,93 4,15 0,60 52 6,95 10,69 4,39 1,71 146 60 5,98 7,43 4,53 0,64 52 7,19 10,85 4,51 1,67 146 84 6,95 8,82 5,15 0,79 52 7,61 11,11 4,82 1,59 146 120 8,54 11,21 6,12 1,08 52 8,05 11,50 5,21 1,57 146 Nível 8,54 11,21 6,12 1,08 52 8,05 11,50 5,21 1,57 146 Inclinação -4,32 -2,11 -6,53 1,16 52 -1,97 -0,04 -4,36 1,11 146 Curvatura -0,81 0,83 -1,86 0,57 52 0,25 1,59 -0,71 0,53 146

Chile

Colômbia México

19

pouco intensivos em mão de obra. Com isso o efeito deflacionário da queda de atividade é inferior ao efeito inflacionário da depreciação cambial.

Já o México apresentou um crescimento, inferior ao dos demais países, de 2,56% na média. Em dezembro de 2012 o então presidente Enrique Peña Nieto iniciou um ciclo de reformas dentro do “Pacto por México” para impulsionar o crescimento e estimular o investimento, desfazendo o monopólio do setor de telecomunicações e abrindo o mercado de energia por exemplo.

No Brasil, a amostra compreende a gestão dos governos petistas Lula e Dilma Rousseff em que o crescimento médio foi de 2,77% ao ano e a inflação de 6,25% ao ano. O período é marcado pela queda do nível da taxa de desemprego e de aumento da renda da população.

Tabela 2 - Estatísticas descritivas das variáveis macroeconômicas

Para estimar a regressão, todas as variáveis macroeconômicas são normalizadas pelas suas respectivas médias e desvios padrão para tornar os respectivos coeficientes comparáveis.

Variaveis Macroeconômicas Média Máximo Mínimo Desv.

Padrão Obs Média Máximo Mínimo Desv. Padrão Obs Taxa de inflação (% ano) 6,26 15,59 2,23 2,63 169 3,64 9,85 -2,2 2,45 118 Taxa de variação do nível de atividade (% ano) 2,78 12,22 -6,18 3,76 169 3,93 13,04 -4,4 2,82 118 Variação da taxa de câmbio (% mensal) 0,003 0,24 -0,13 0,05 169 0,003 0,21 -0,06 0,03 118 Nível do credit default swap (CDS) 403 3790 62 601 169 79,4 266,5 13,1 47,7 118 Nível da taxa de desemprego (% PEA) 8,36 13,08 4,32 2,56 169 8,13 12,8 5,2 1,78 118

Taxa de inflação (% ano) 3,13 5,35 1,75 0,90 52 4,11 6,52 2,51 0,80 146 Taxa de variação do nível de atividade (% ano) 4,51 8,25 0,772 1,71 52 2,56 7,65 -9,50 2,95 146 Variação da taxa de câmbio (% mensal) 0,011 0,10 -0,08 0,03 52 0,003 0,17 -0,07 0,03 146 Nível do credit default swap (CDS) 127 249 78,1 35,4 52 117, 462, 28,4 63,9 146 Nível da taxa de desemprego (% PEA) 9,65 12,5 7,7 1,11 52 4,41 6,42 2,77 0,77 146

Taxa de variação do índice de commodities (metais /

% mensal) 0,006 0,1801 -0,28 0,056 184 Taxa de variação do índice de commodities (energia /

% mensal) 0,006 0,2971 -0,32 0,092 184

Inclinação da curva de juros norte-americana 163 315 -2.50 8.90 184 Global

Brasil Chile

20

4 METODOLOGIA

Utilizei o λ de 0,074 para o Brasil de forma a maximizar o fator curvatura em 24 meses e para os demais países o parâmetro λ foi fixado em 0,0375 que maximiza o fator curvatura em 48 meses. Esta distinção é pela diferença de liquidez nos vértices longos e pelas características da estrutura da curva de juros dos países.

De posse dos parâmetros λ, da curva zero e das variáveis macroeconômicas e financeiras temos a especificação de Huse (2007), com λ e dependendo de k:

21

5 RESULTADOS

Aplicando a metodologia descrita anteriormente com o respectivo λ de cada país, estimei os fatores de Nelson e Siegel (1987). Os gráficos 3 e 4 ilustram as cargas dos fatores em função do prazo. É possível notar que para o Brasil o fator curvatura é maximizado em 24 meses enquanto o dos demais países em 48 meses.

Gráfico 3 -- Carga dos fatores em função do prazo para o Brasil

Gráfico 4 -- Carga dos fatores em função do prazo para Chile, Colômbia e México

22

Tabela 3 - Regressão aplicada para a ETTJ de cada país com as variáveis macroeconômicas

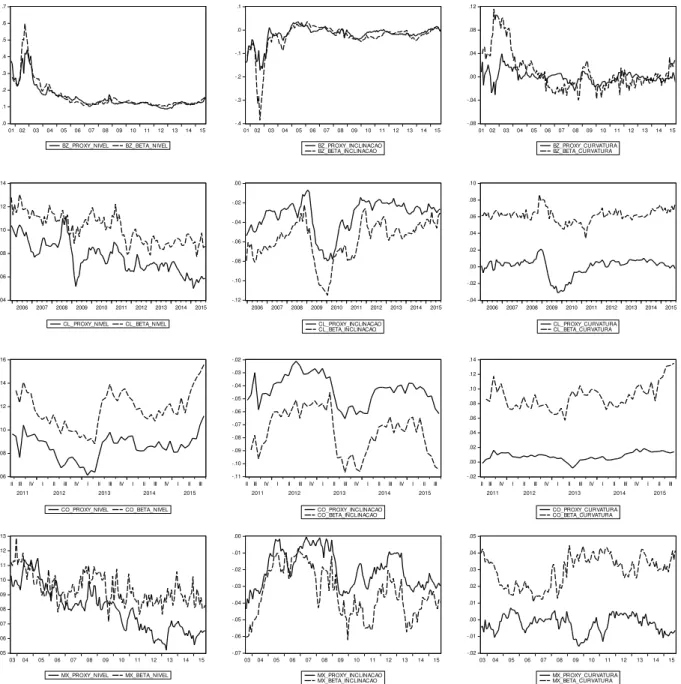

Os fatores nível, inclinação e curvatura foram calculados multiplicando os coeficientes por suas respectivas variáveis observadas. O poder explicativo do fator nível em comparação com sua proxy empírica foi superior a 65% em todos os países com destaque para o Brasil em que sua correlação foi de 94.6%. O fator inclinação teve um poder explicativo superior a 80% em todos os países. Já o fator curvatura apresentou baixo poder explicativo em relação a sua proxy empírica, em torno de 40%. Vale notar que o p-valor da estatística-F para todos os países é zero. O gráfico 5 mostra a relação histórica entre a proxy empírica e os respectivos fatores.

Variaveis Macroeconômicas Coef Desvio Padrão p-valor (%) Coef Desvio Padrão p-valor (%) Coef Desvio Padrão p-valor (%) Coef Desvio Padrão p-valor (%) Nível

C 16,49 0,217 0 11,40 0,300 0 11,82 0,449 0 9,924 0,249 0

Taxa de inflação 0,471 0,237 4,76 0,314 0,217 14,88 1,174 0,396 0,32 0,436 0,254 8,69 Taxa de variação do nível de atividade 0,232 0,202 25,22 0,478 0,233 4,02 0,156 0,226 48,96 0,158 0,262 54,66 Variação da taxa de câmbio -0,24 0,239 31,11 0,026 0,219 90,46 0,422 0,196 3,21 0,207 0,249 40,56 Nível do credit default swap (CDS) 7,422 0,383 0 -0,75 0,265 0,47 1,008 0,195 0 0,240 0,358 50,21 Nível da taxa de desemprego 1,573 0,289 0 1,815 0,339 0 -0,47 0,310 12,51 -1,34 0,332 0,01 Taxa de variação do índice de commodities (metais) 0,022 0,222 91,92 -0,05 0,230 79,71 0,307 0,190 10,72 0,256 0,226 25,87 Taxa de variação do índice de commodities (energia) -0,24 0,234 29,38 -0,32 0,232 15,74 0,067 0,178 70,49 0,06 0,252 81,18 Nível da inclinação da curva de juros norte-americana 0,761 0,249 0,23 0,210 0,253 40,61 2,093 0,452 0 0,793 0,269 0,33 Inclinação

C -3,05 0,201 0 -7,64 0,276 0 -6,68 0,412 0 -3,52 0,229 0

Taxa de inflação 1,632 0,219 0 0,787 0,199 0,01 -0,22 0,364 54,08 0,473 0,234 4,31 Taxa de variação do nível de atividade -0,03 0,192 87,3 -0,06 0,214 75,17 0,090 0,208 66,5 0,151 0,241 53,04 Variação da taxa de câmbio -0,12 0,220 57,79 -0,07 0,201 70,96 -0,42 0,180 2,01 -0,16 0,228 46,41 Nível do credit default swap (CDS) -6,21 0,339 0 1,091 0,243 0 -1,23 0,179 0 -0,03 0,329 90,53 Nível da taxa de desemprego 0,705 0,266 0,82 -2,45 0,311 0 0,621 0,284 2,95 0,128 0,304 67,47 Taxa de variação do índice de commodities (metais) 0,009 0,210 96,39 0,061 0,211 77,06 -0,23 0,174 18,58 -0,25 0,208 21,75 Taxa de variação do índice de commodities (energia) 0,080 0,219 71,33 0,280 0,213 18,96 -0,15 0,164 33,63 0,168 0,231 46,8 Nível da inclinação da curva de juros norte-americana -2,00 0,231 0 -0,90 0,232 0,01 -2,84 0,415 0 -1,44 0,247 0 Curvatura

C -0,66 0,713 35,43 -5,66 0,728 0 -8,55 1,088 0 -2,99 0,604 0

Taxa de inflação -1,12 0,773 14,53 -0,09 0,526 85,51 -0,74 0,960 44,08 0,409 0,617 50,72 Taxa de variação do nível de atividade 0,625 0,697 37 0,441 0,564 43,4 0,224 0,548 68,33 -0,00 0,635 98,77 Variação da taxa de câmbio 0,728 0,770 34,43 0,119 0,530 82,18 -0,81 0,476 8,63 0,006 0,602 99,12 Nível do credit default swap (CDS) -1,92 1,124 8,67 -0,35 0,643 57,67 -1,19 0,473 1,2 -0,54 0,868 52,99 Nível da taxa de desemprego -0,56 0,939 54,67 0,538 0,821 51,21 0,903 0,750 22,96 -0,20 0,803 80,17 Taxa de variação do índice de commodities (metais) -0,29 0,758 69,63 -0,20 0,557 71,27 -0,39 0,461 38,93 -0,14 0,548 78,53 Taxa de variação do índice de commodities (energia) -0,14 0,787 85,78 0,265 0,563 63,8 -0,13 0,433 75,75 0,193 0,610 75,09 Nível da inclinação da curva de juros norte-americana -0,17 0,826 83,64 0,583 0,614 34,26 -1,08 1,094 32,12 -0,56 0,652 38,7 R2 ajustado

Estatistica F

p-valor F 0

23

Gráfico 5 - Relações históricas entre fatores nível, inclinação e curvatura e suas respectivas proxys

empíricas

5.1 Análise de choques nas variáveis macroeconômicas

Para observar o efeito parcial de choques nas variáveis macroeconômicas na estrutura a termo da taxa de juros, construí uma curva sem as variáveis macroeconômicas, ou seja, composta apenas pelas constantes de nível, inclinação e curvatura e depois comparei com uma curva em que o choque de um desvio padrão é aplicado na variável macroeconômica.

Observei que variações positivas no nível de atividade, inflação e CDS são acompanhadas, em todos os países, de um aumento na ETTJ. Já crescimentos na taxa de desemprego têm efeitos distintos nos países. Ao mesmo tempo, depreciações cambiais são

.0 .1 .2 .3 .4 .5 .6 .7

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 BZ_PROXY_NIVEL BZ_BETA_NIVEL -.4 -.3 -.2 -.1 .0 .1

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 BZ_PROXY_INCLINACAO BZ_BETA_INCLINACAO -.08 -.04 .00 .04 .08 .12

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 BZ_PROXY_CURVATURA BZ_BETA_CURVATURA .04 .06 .08 .10 .12 .14

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 CL_PROXY_NIVEL CL_BETA_NIVEL -.12 -.10 -.08 -.06 -.04 -.02 .00

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 CL_PROXY_INCLINACAO CL_BETA_INCLINACAO -.04 -.02 .00 .02 .04 .06 .08 .10

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 CL_PROXY_CURVATURA CL_BETA_CURVATURA .06 .08 .10 .12 .14 .16

IIIII IV I II III IV I II III IV I II III IV I II III 2011 2012 2013 2014 2015

CO_PROXY_NIVEL CO_BETA_NIVEL -.11 -.10 -.09 -.08 -.07 -.06 -.05 -.04 -.03 -.02

IIIII IV I II III IV I II III IV I II III IV I II III 2011 2012 2013 2014 2015

CO_PROXY_INCLINACAO CO_BETA_INCLINACAO -.02 .00 .02 .04 .06 .08 .10 .12 .14

IIIII IV I II III IV I II III IV I II III IV I II III 2011 2012 2013 2014 2015

CO_PROXY_CURVATURA CO_BETA_CURVATURA .05 .06 .07 .08 .09 .10 .11 .12 .13

03 04 05 06 07 08 09 10 11 12 13 14 15 MX_PROXY_NIVEL MX_BETA_NIVEL -.07 -.06 -.05 -.04 -.03 -.02 -.01 .00

03 04 05 06 07 08 09 10 11 12 13 14 15 MX_PROXY_INCLINACAO MX_BETA_INCLINACAO -.02 -.01 .00 .01 .02 .03 .04 .05

03 04 05 06 07 08 09 10 11 12 13 14 15 MX_PROXY_CURVATURA

24

acompanhadas de queda de juros, seja pela busca de ativos de risco pós-crise de 2008 seja pelos bancos centrais considerarem que depreciações de câmbio tem efeitos transitórios na inflação. No Brasil, Chile e México, aumentos na ETTJ são diretamente relacionados com índice de commodities de energia e inversamente relacionadas com as commodities metálicas. Variações positivas da inclinação da curva norte-americana têm efeitos similares nas curvas da América Latina, reduzindo as taxas curtas e aumento as taxas longas.

O gráfico 6 mostra que os Bancos Centrais dos países analisados reagem de forma contra cíclica, aumentando os juros quando o crescimento é elevado e reduzindo a taxa de juros quando o crescimento é baixo.

Gráfico 6 – Impacto na ETTJ de um aumento na taxa de variação do nível de atividade econômica

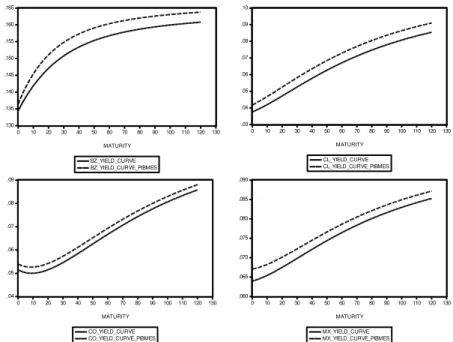

Já o gráfico 7 indica que choques inflacionários são relacionados com aumentos paralelos da curva de juros em todos os países. Isto pode ser explicado pelo caráter ortodoxo da condução da politica monetária de perseguir uma inflação controlada.

.130 .135 .140 .145 .150 .155 .160 .165

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

BZ_YIELD_CURVE BZ_YIELD_CURVE_PIBMES

.03 .04 .05 .06 .07 .08 .09 .10

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

CL_YIELD_CURVE CL_YIELD_CURVE_PIBMES

.04 .05 .06 .07 .08 .09

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

CO_YIELD_CURVE CO_YIELD_CURVE_PIBMES

.060 .065 .070 .075 .080 .085 .090

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

25

Gráfico 7 - Impacto na ETTJ de um aumento na inflação

O gráfico 8 mostra que aumentos do CDS estão diretamente ligados com a percepção de risco dos investidores perante o país. O Brasil sofreu com diversos problemas de crise política, o que torna a parte longa da curva altamente sensível a variações deste indicador. A Colômbia e o México apresentam comportamentos parecidos de aversão ao risco dos investidores, com as taxas longas subindo mais do que as curtas. O Chile não apresenta grandes variações por ter pouca dívida externa.

Gráfico 8 - Impacto na ETJJ de um aumento no CDS

No gráfico 9 observei que um aumento da taxa de desemprego é relacionado, no Chile e na Colômbia, com cortes da taxa de juros na parte curta e subida de juros na parte longa da curva. Esse movimento pode ser explicado pela visão dos agentes de que o Banco

.132 .136 .140 .144 .148 .152 .156 .160 .164 .168

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY BZ_YIELD_CURVE BZ_YIELD_CURVE_CPI .03 .04 .05 .06 .07 .08 .09 .10

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CL_YIELD_CURVE CL_YIELD_CURVE_CPI .04 .05 .06 .07 .08 .09 .10

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CO_YIELD_CURVE CO_YIELD_CURVE_CPI .060 .065 .070 .075 .080 .085 .090 .095

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY MX_YIELD_CURVE MX_YIELD_CURVE_CPI .12 .14 .16 .18 .20 .22 .24

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY BZ_YIELD_CURVE BZ_YIELD_CURVE_CDS .03 .04 .05 .06 .07 .08 .09

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CL_YIELD_CURVE CL_YIELD_CURVE_CDS .04 .05 .06 .07 .08 .09 .10

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CO_YIELD_CURVE CO_YIELD_CURVE_CDS .060 .064 .068 .072 .076 .080 .084 .088

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

26

Central precisa conter possíveis efeitos inflacionários após o estimulo monetário. O México considera uma queda completa em paralelo da curva de juros e o Brasil um aumento.

Gráfico 9 - Impacto na ETTJ de um aumento no nível da taxa de desemprego

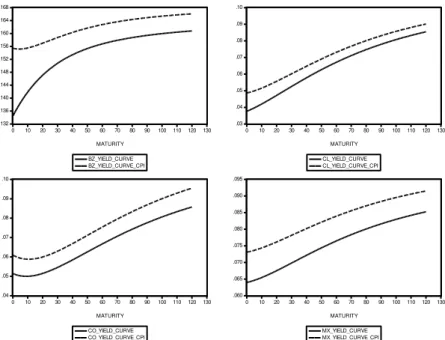

Entretanto, no gráfico 10, constatei que aumentos na taxa de câmbio não se relacionam com um aumento na ETTJ (incialmente esperado). Isto pode ser explicado pelo fato de que os Bancos Centrais do Chile, Colômbia e México defendem de forma explicita que choques cambiais são de caráter transitório e apenas os efeitos de segunda ordem devem ser combatidos.

Gráfico 10- Impacto na ETTJ de um aumento na taxa de câmbio

O gráfico 11 mostra que aumentos no índice de commodities de energia são diretamente ligados ao nível de atividade do Brasil, Colômbia e México por terem grandes

.13 .14 .15 .16 .17 .18

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY BZ_YIELD_CURVE BZ_YIELD_CURVE_UNEMP .02 .03 .04 .05 .06 .07 .08 .09 .10

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CL_YIELD_CURVE CL_YIELD_CURVE_UNEMP .040 .045 .050 .055 .060 .065 .070 .075

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CO_YIELD_CURVE CO_YIELD_CURVE_UNEMP .060 .065 .070 .075 .080 .085 .090

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY MX_YIELD_CURVE MX_YIELD_CURVE_UNEMP .130 .135 .140 .145 .150 .155 .160 .165

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY BZ_YIELD_CURVE BZ_YIELD_CURVE_CURNCY .03 .04 .05 .06 .07 .08 .09

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CL_YIELD_CURVE CL_YIELD_CURVE_CURNCY .048 .052 .056 .060 .064 .068 .072 .076 .080 .084 .088

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CO_YIELD_CURVE CO_YIELD_CURVE_CURNCY .060 .065 .070 .075 .080 .085 .090

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

27

empresas petroleiras (Petrobras, Ecopetrol e Pemex respectivamente). Isso faz com que a melhora nas condições dessa variável macroeconômica impulsione a atividade. No caso mexicano isto acarreta pressões inflacionárias e, consequentemente em aumentos da taxa de juros. Já no caso brasileiro, em que os preços da gasolina são regulados e não impactam a inflação, esse canal não é relevante.

Gráfico 11 - Impacto na ETJJ de um aumento no índice de commodities (energia)

Já o gráfico 12 mostra que aumentos nos índices de commodities metálicas impactam positivamente a atividade no Chile, mas por ser um setor pouco intensivo em mão-de-obra, não geram pressões inflacionárias e, por isso, não implicam em aumentos da taxa de juros.

Gráfico 12 - Impacto na ETTJ de um aumento no índice de commodities (metais) .130 .135 .140 .145 .150 .155 .160 .165

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY BZ_YIELD_CURVE BZ_YIELD_CURVE_OIL_WTI .03 .04 .05 .06 .07 .08 .09

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CL_YIELD_CURVE CL_YIELD_CURVE_OIL_WTI .048 .052 .056 .060 .064 .068 .072 .076 .080 .084 .088

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CO_YIELD_CURVE CO_YIELD_CURVE_OIL_WTI .060 .064 .068 .072 .076 .080 .084 .088

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY MX_YIELD_CURVE MX_YIELD_CURVE_OIL_WTI .130 .135 .140 .145 .150 .155 .160 .165

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY BZ_YIELD_CURVE BZ_YIELD_CURVE_CRB_METAL .03 .04 .05 .06 .07 .08 .09

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CL_YIELD_CURVE CL_YIELD_CURVE_CRB_METAL .048 .052 .056 .060 .064 .068 .072 .076 .080 .084 .088

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY CO_YIELD_CURVE CO_YIELD_CURVE_CRB_METAL .060 .065 .070 .075 .080 .085 .090

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

28

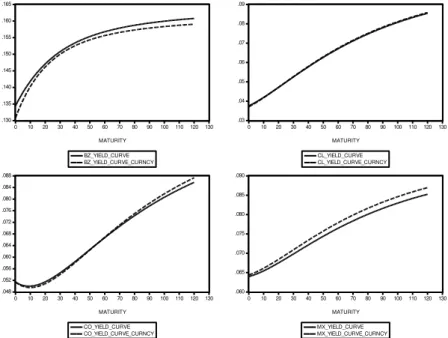

Por fim, o gráfico 13 mostra que aumentos da inclinação da curva norte-americana são diretamente relacionados com aumentos da inclinação nas curvas da América Latina. O México se destaca por apresentar o movimento mais acentuado, o qual corrobora com a percepção inicial de que é o país mais sensível aos Estados Unidos pela sua proximidade geográfica e pauta exportadora concentrada.

Gráfico 13 - Impacto na ETTJ de um aumento da inclinação da curva de juros norte-americana

.12 .13 .14 .15 .16 .17

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

BZ_YIELD_CURVE BZ_YIELD_CURVE_US_SLOPE

.03 .04 .05 .06 .07 .08 .09

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

CL_YIELD_CURVE CL_YIELD_CURVE_US_SLOPE

.04 .05 .06 .07 .08 .09 .10

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

CO_YIELD_CURVE CO_YIELD_CURVE_US_SLOPE

.055 .060 .065 .070 .075 .080 .085 .090

0 10 20 30 40 50 60 70 80 90 100 110 120 130 MATURITY

29

6 CONCLUSÃO

O objetivo do trabalho é entender a estrutura a termo da taxa de juros dos países da América Latina com um modelo de três fatores, proposto por Huse (2007), que relaciona os fatores nível, inclinação e curvatura com variáveis macroeconômicas e financeiras observáveis.

Os modelos explicam mais do que75% nos casos do Brasil, Chile e Colômbia e de 68% no caso do México.

O poder explicativo do fator nível em comparação com sua proxy empírica é superior a 65% em todos os países com destaque para o Brasil em que sua correlação é de 94.6%. O fator inclinação tem poder explicativo superior a 80% em todos os países. Já o fator curvatura apresenta baixo poder explicativo em relação a sua proxy empírica, em torno de 40%. Vale notar que o p-valor F para todos os países é zero.

30

7

AN

E

XO 1

Brasil Chile Colômbia México Global

Curva de Juros

Curva com Cupom Zero Curva Prazo Fixo de DI coletado da Bloomberg

Curva Prazo Fixo de Swaps CLP/Cam coletado da

Bloomberg

Curva Prazo Fixo de Swaps COP/IBR coletado da

Bloomberg

Curva Prazo Fixo de Swaps MXN/TIIE coletado da

Bloomberg

Variáveis Macroeconômicas Específicas

Taxa de inflação IPCA divulgado pelo IBGE IPC divulgado pelo INE IPC divulgado pelo DANE IPC divulgado pelo INEGI

Taxa de variação do nível de atividade IBCBR divulgado pelo Banco Central do Brasil

IMACEC divulgado pelo

Banco Central do Chile ISE divulgado pelo DANE IGAE divulgado pelo INEGI

Variação da taxa de câmbio USDBRL coletado da

Bloomberg

USDCLP coletado da

Bloomberg

USDCOP coletado da

Bloomberg

USDMXN coletado da

Bloomberg

Nível do credit default swap (CDS) CDS 5Y Brasil coletado da Bloomberg CDS 5Y Chile coletado da Bloomberg CDS 5Y Colombia coletado da Bloomberg CDS 5Y México coletado da Bloomberg

Nível da taxa de desemprego Taxa de desemprego divulgada pelo IBGE

Taxa de desemprego divulgada pela Universidade

de Santiago

Taxa de desemprego divulgada pelo DANE

Taxa de desemprego divulgada pelo INEGI

Variáveis Macroeconômicas Globais

Nível da inclinação da curva de juros norte-americana

Diferença entre a TSY 10Y e a TSY 2Y coletado da

Bloomberg

Taxa de variação do índice de commodities (metais)

CRB Metals divulgado pelo Commodity Research

Bureau

Taxa de variação do índice de commodities (energia)

31

8 REFERÊNCIAS

BJORK, Thomas; CHRISTENSEN, Bent J. Interest Rate Dynamics and Consistent Forward Rate Curves. Mathematical Finance, Oxford, v. 9, n. 4, p. 323-348, out. 2009.

CALDEIRA, Joāo F.; MOURA, Guilherme V.; PORTUGAL, Marcelo S. Efficient Yield Curve Estimation and Forecasting in Brazil. Revista Economia, v. 11, n. 1, p. 27-51, abr. 2010.

CASTAÑO, Rogelio M.; RUEDA, Natalia Z.; ROBAYO, Javier O.P. Dynamic Estimation of an Interest Rate Structure in Colombia: Empirical Analysis Using the Kalman Filter. Journal of Economics, Finance & Administrative Science, v. 19, p. 70, dez. 2014.

CHRISTENSEN, Jens H.E.; DIEBOLD, Francis X.; RUDEBUSCH Glenn D. The Affine Arbitrage-Free Class of Nelson-Siegel Term Structure Models. Journal of Econometrics, v. 164, p. 4-20, set. 2011.

COX, John C.; INGERSOLL, Jonathan, E. Ingersoll Jr.; ROSS, Stephen A. A Theory of the Term Structure of Interest Rates. Econometrica, Nova York, v. 53, n. 2, p. 385-407, mar. 1985.

DIEBOLD, Francis X.; LI, Canlin. Forecasting the Term Structure of Government Bond Yields.

Journal of Econometrics, v. 130, n. 2, p. 337-364, fev. 2006.

DIEBOLD, Francis X.; RUDEBUSCH, Glenn D.; ARUOBA, S. Boragan. The Macroeconomy and the Yield Curve: a Dynamic Latent Factor Approach. Journal of Econometrics, v. 131, n. 1-2, p. 309-338, mar. 2006.

HUSE, Cristian. Term Structure Modelling with Observable State Variables. Journal of Banking & Finance, v. 35, n. 12, p. 3240-3252, nov. 2007.

McCULLOCH, J. Huston. Measuring the Term Structure of Interest Rates. The Journal

of Business, Chicago, v. 44, n. 1, p. 19–31, jan. 1971.

McCULLOCH, J. Huston. The Tax-Adjusted Yield Curve. Journal of Finance. v. 30, n. 3, p. 811–30, jun. 1975.

NELSON, Charles. R.; SIEGEL, Andrew. F. Parsimonious Modeling of Yield Curves. Journal of Business, Chicago, v. 60, n. 4, p. 473-489, out. 1987.

REIS, Yuri A.P. Determinantes Macroeconômicos da Estrutura a Termo da Taxa de Juros. 2014. 40 f. Dissertação (MPFE) – Escola de Economia de São Paulo, São Paulo. 2014.

SCHAEFER, Stephen. Measuring a Tax-Specific Term Structure of Interest Rates in the Market for British Government Securities. Economic Journal, v. 91, n. 352, p. 415-431, dez. 1981.

SIEGEL, Andrew F; NELSON, Charles R. Long-term Behavior of Yield Curves. Journal of Financial and Quantitative Analysis, Washington, v. 23, n. 1, p. 105-110, mar. 1988.

VASICEK, Oldrich. An Equilibrium Characterization of the Term Structure. Journal of Financial Economics, v. 5, n. 2, p. 177-188, nov. 1977.

VASICEK, Oldrich; FONG, H Gifford. Term Structure Modelling Using Exponential Splines.