SENICHIRO KOSHIO

Nível de Caixa de Empresas Não Financeiras no Brasil:

Determinantes e Relação com o Endividamento

Banca examinadora

Orientadora: Profa. Dra. Joanília Neide de Sales Cia (EAESP/FGV) Prof. Dr. Antonio Gledson de Carvalho (EAESP/FGV)

Prof. Dr. Cláudio Vilar Furtado (EAESP/FGV)

SENICHIRO KOSHIO

Nível de Caixa de Empresas Não Financeiras no Brasil:

Determinantes e Relação com o Endividamento

Tese apresentada ao Curso de Pós-Graduação em Administração de Empresas da EAESP/FGV, área de concentração: Administração Contábil e Financeira, como requisito para obtenção de título de Doutor em Administração.

Orientadora: Profa. Dra. Joanília Neide de Sales Cia

KOSHIO, Senichiro. Nível de Caixa de Empresas Não Financeiras no Brasil: Determinantes e Relação com o Endividamento. São Paulo: EAESP/FGV, 2005. 136 p. (Tese de Doutorado apresentada ao Curso de Pós-Graduação da EAESP/FGV, Área de Concentração: Administração Contábil e Financeira). Resumo: Analisa os determinantes do nível de caixa nas empresas não financeiras e sua relação com o endividamento no Brasil, com bases nas teorias de Static Tradeoff, Pecking Order e Agency. Aplicando modelos de regressão linear de complexidades diferentes, apresenta evidências empíricas de que existem diferenças significativas na forma de gestão e nos racionais envolvidos na administração do nível de caixa entre Brasil e EUA e que existem mudanças estruturais significativas nos determinantes do nível de caixa no tempo no Brasil. Mostra também evidências de que existe uma relação positiva entre o nível de caixa e o endividamento e que esta é mais em função da manutenção de caixa por precaução aos riscos e menos dos ganhos pela arbitragem no mercado financeiro. Com as evidências empíricas encontradas, conclui que não se pode descartar a relevância do nível de caixa como uma das decisões importantes a serem tomadas nas empresas brasileiras. Adicionalmente, sugere que as três teorias consideradas sejam tratadas como complementares, ao invés de conflitantes, quando são aplicadas na explicação do nível de caixa de empresas não financeiras.

Em primeiro lugar e mais do que qualquer pessoa, à Profa. Joanília Neide de Sales Cia, minha orientadora, pelos direcionamentos precisos e incentivos no desenvolvimento deste trabalho. Sendo orientado pela Profa. Joanília, tive a gratificação de fazer um trabalho desafiador com verdadeiro objetivo de vida.

Aos Profs. Antonio Gledson de Carvalho, Cláudio Vilar Furtado, Leonardo Fernando Cruz Basso e Wilson Toshiro Nakamura, membros da banca examinadora, e ao Prof. João Carlos Douat, pelas avaliações da proposta desta tese.

Ao Prof. Ehud I. Ronn, meu mentor durante o estágio de doutorado na McCombs School of Business da Universidade de Texas em Austin, realizado no primeiro semestre de 2004, que me deu preciosos aconselhamentos para desenvolver este trabalho, e ao Prof. Roberto Wessels, Prof. Sheridan Titman e outros participantes do seminário de pesquisa na McCombs School, pelas sugestões para o seu aperfeiçoamento.

Aos professores da FGV-EAESP, da FEA-USP, da McCombs School-UT e do IBMEC-SP, com quem aprendi muito dentro e fora das salas de aula e que não hesitaram em me escutar e me dar orientações, quando fiquei com dúvidas no desenvolvimento do trabalho.

Aos participantes do CLADEA 2003 (Lima/Peru), do Encontro Brasileiro de Finanças 2004 (Rio de Janeiro/RJ), do EnANPAD 2004 (Curitiba/PA) e do Encuentro Internacional de Finanzas 2005 (Santiago/Chile), que me fizeram valiosas sugestões para o aperfeiçoamento das versões inicias deste trabalho em formato de artigos, apresentadas nesses congressos.

Página

Capítulo 1 − Introdução ... 9

Capítulo 2 − Fundamentação Teórica ... 13

2.1. Revisão de literatura ... 13

2.2. Justificativas dos determinantes do nível de caixa ... 26

2.3. Motivos da relação positiva entre nível de caixa e endividamento ... 40

Capítulo 3 − Metodologia Empírica e Dados ... 48

3.1. Análise dos determinantes do nível de caixa nas empresas brasileiras ... 49

3.2. Análise das diferenças nos determinantes do nível de caixa entre empresas brasileiras e empresas norte-americanas ... 57 3.3. Análise das mudanças estruturais nos determinantes do nível de caixa no tempo ... 59 3.4. Análise da relação entre nível de caixa e endividamento nas empresas brasileiras ... 63 3.5. Dados ... 68

Capítulo 4 − Resultados ... 70

4.1. Estatísticas descritivas dos dados utilizados ... 70

4.2. Resultados da análise dos determinantes do nível de caixa nas empresas brasileiras ... 78 4.3. Resultados da análise das diferenças nos determinantes do nível de caixa entre empresas brasileiras e empresas norte-americanas ... 80 4.4. Resultados da análise das mudanças estruturais nos determinantes do nível de caixa no tempo ... 84 4.5. Resultados da análise da relação entre nível de caixa e endividamento nas empresas brasileiras ... 87 4.6. Interpretação dos coeficientes de regressão ... 87

Capítulo 5 − Conclusão ... 98

Referências Bibliográficas ... 101

Página Quadro 1 – Variáveis utilizadas e resultados obtidos nos estudos

anteriores

22 Quadro 2 – Determinantes e sinais teóricos do nível de caixa de

empresas não financeiras

27 Quadro 3 – Definição operacional das variáveis utilizadas na análise de

determinantes do nível de caixa

50 Quadro 4 – Definição operacional das variáveis utilizadas na análise da

relação entre nível de caixa e endividamento

64 Quadro 5 – Resumo dos resultados das regressões para a análise dos

determinantes do nível de caixa de empresas no Brasil no período de 1995 a 2004.

79

Quadro 6a – Resumo dos resultados das regressões para a análise dos determinantes do nível de caixa de empresas no Brasil no período de 1995 a 2002.

81

Quadro 6b – Resumo dos resultados das regressões para a análise dos determinantes do nível de caixa de empresas nos EUA no período de 1995 a 2002.

82

Quadro 6c – Resumo dos resultados das regressões para a análise

comparativa dos determinantes do nível de caixa entre Brasil e EUA no período de 1995 a 2002.

83

Quadro 7a – Análise das aplicabilidades das teorias de Static Tradeoff, Pecking Order e Agency no Brasil

96 Quadro 7b – Análise das aplicabilidades das teorias de Static Tradeoff,

Pecking Order e Agency nos EUA

97

Figura 1 – Estrutura da arbitragem internacional 41 Figura 2 – Manutenção de caixa por precaução aos riscos relacionados

às dívidas

43 Figura 3 – Relação entre o custo de dívida líquida e o índice

caixa/dívida líquida

Página Tabela 1a – Estatísticas descritivas de variáveis em percentagem do ativo

total

73 Tabela 1b – Estatísticas descritivas de variáveis em percentagem do ativo

total: antes e depois de Janeiro/1999 no Brasil

74 Tabela 1c – Coeficientes de correlação entre variáveis na amostra de

empresas brasileiras

75 Tabela 1d – Coeficientes de correlação entre variáveis na amostra de

empresas norte-americanas

76 Tabela 1e – Nível de caixa, endividamento, dívida líquida, índice

caixa/dívida líquida, custo da dívida líquida, custo da dívida total, taxa de juros, retorno sobre ativo e spread no retorno

77

Tabela 2a – Estatísticas F e χ2 para análise das mudanças estruturais nos determinantes do nível de caixa nos EUA

85 Tabela 2b – Estatísticas F e χ2 para análise das mudanças estruturais nos

determinantes do nível de caixa no Brasil

86

Tabela A1 – Resultados de regressão linear simples por Mínimos

Quadrados Ordinários (OLS) no Brasil no período de 1995 a 2004.

110

Tabela A2 – Resultados de regressão linear múltipla por Mínimos

Quadrados Ordinários (OLS) no Brasil no período de 1995 a 2004.

111

Tabela A3 – Resultados de regressão linear múltipla de dados em painel por Mínimos Quadrados Generalizados (GLS) com Efeitos Fixos ou com Efeitos Aleatórios e com distúrbio

autoregressivo de primeira ordem (AR(1)) no termo de erro no Brasil no período de 1995 a 2004.

112

Tabela A4 – Resultados da análise do sistema de equações simultâneas por Mínimos Quadrados de Dois Estágios (2SLS) com cxt-1 como

variável exógena no Brasil no período de 1995 a 2004.

113

Tabela A5 – Resultados da análise do sistema de equações simultâneas por Mínimos Quadrados de Dois Estágios (2SLS) com endivt-1

como variável exógena no Brasil no período de 1995 a 2004.

114

Tabela B1 – Resultados de regressão linear simples por Mínimos

Quadrados Ordinários (OLS) no Brasil no período de 1995 a 2002.

116

Tabela B2 – Resultados de regressão linear múltipla por Mínimos

Quadrados Ordinários (OLS) no Brasil no período de 1995 a 2002.

Página Tabela B3 – Resultados de regressão linear múltipla de dados em painel

por Mínimos Quadrados Generalizados (GLS) com Efeitos Fixos ou com Efeitos Aleatórios e com distúrbio

autoregressivo de primeira ordem (AR(1)) no termo de erro no Brasil no período de 1995 a 2002.

118

Tabela B4 – Resultados da análise do sistema de equações simultâneas por Mínimos Quadrados de Dois Estágios (2SLS) com cxt-1 como

variável exógena no Brasil no período de 1995 a 2002.

119

Tabela B5 – Resultados da análise do sistema de equações simultâneas por Mínimos Quadrados de Dois Estágios (2SLS) com endivt-1

como variável exógena no Brasil no período de 1995 a 2002.

120

Tabela C1 – Resultados de regressão linear simples por Mínimos

Quadrados Ordinários (OLS) nos EUA no período de 1995 a 2002.

122

Tabela C2 – Resultados de regressão linear múltipla por Mínimos

Quadrados Ordinários (OLS) nos EUA no período de 1995 a 2002.

123

Tabela C3 – Resultados de regressão linear múltipla de dados em painel por Mínimos Quadrados Generalizados (GLS) com Efeitos Fixos ou com Efeitos Aleatórios e com distúrbio

autoregressivo de primeira ordem (AR(1)) no termo de erro nos EUA no período de 1995 a 2002.

124

Tabela C4 – Resultados da análise do sistema de equações simultâneas por Mínimos Quadrados de Dois Estágios (2SLS) com cxt-1 como

variável exógena nos EUA no período de 1995 a 2002.

125

Tabela C5 – Resultados da análise do sistema de equações simultâneas por Mínimos Quadrados de Dois Estágios s (2SLS) com endivt-1

como variável exógena no Brasil no período de 1995 a 2002.

126

Tabela D – Resultados da análise comparativa entre empresas brasileiras e norte-americanas

127

Tabela E1 (a)

– Resultados da análise das mudanças estruturais nos

determinantes do nível de caixa no tempo com Efeitos Fixos

129 Tabela E1

(b)

– Resultados da análise das mudanças estruturais nos determinantes do nível de caixa no tempo com Efeitos Aleatórios

130

Tabela E2 – Resultados da análise dos efeitos das mudanças econômicas Pós-Janeiro/1999 sobre os determinantes do nível de caixa

131

Tabela F – Resultados da análise da relação entre custo da dívida líquida e índice caixa/dívida líquida

Abrev./Sigla Significado afl = Ativo fixo líquido(*)

AR(1) = Autoregressão de primeira ordem at = Ativo total

cdivliq = Custo da dívida líquida = lf / divliq cdivtot = Custo da dívida total = df / divida

cgl = Capital de giro líquido = cr + et – cp (*) cr = Contas a receber (*)

cp = Contas a pagar (*)

cx = Caixa = Caixa e bancos + aplicações financeiras de curto prazo (*) da = Depreciação e amortização do exercício

df = Despesas financeiras

div = Dividendos distribuídos no exercício (*) divida = Dívida total

divliq = Dívida líquida = divida – cx

EA = Método de regressão com Efeitos Aleatórios ecp = Dívida de curto prazo (*)

EF = Método de regressão com Efeitos Fixos elp = Dívida de longo prazo (*)

EMBI+ = Emerging Market Bond Index Plus de JP Morgan et = Estoques (*)

fcx = Fluxo de caixa operacional no exercício = lo + da (*)

fcxsd = Volatilidade (erro padrão) do fluxo de caixa operac. no exercício (*) GLS = Método de regressão por Mínimos Quadrados Generalizados

ic = Investimentos em empresas coligadas e controladas (*) icxdivliq = Índice caixa / dívida líquida = cx / divliq

ik = Investimentos de capital = (vafl + vic + cglt – cglt-1)/(aflt-1 + ict-1 + cglt-1)

lf = Resultado financeiro = rf – df lcx = ln (cx)

mv = Valor de mercado das ações

mtb = Índice valor de mercado/valor contábil das ações = (at – pl + vm) / at OLS = Método de regressão por Mínimos Quadrados Ordinários

pl = Patrimônio líquido rf = Receitas financeiras

spread = Spread entre o retorno sobre ativo e a taxa de juros tam = Tamanho da empresa = ln (Ativo total – Caixa)

TA = Teoria de Agency

TPO = Teoria de Pecking Order TSTO = Teoria de Static Tradeoff

vafl = Variação nos ativos fixos (imobilizados) líquidos = aflt – aflt-1 (*)

vic = Variação nos investimentos em empresas colig. e control. = ict – ict-1 (*)

vm = Valor de mercado das ações = preço de mercado x quantidade de ações 2SLS = Método de regressão por Mínimos Quadrados de Dois Estágios

CAPÍTULO 1 – INTRODUÇÃO

Este trabalho é um estudo sobre os determinantes do nível de caixa nas empresas não financeiras no Brasil. O conceito de caixa adotado neste trabalho, seguindo a grande maioria dos estudos existentes sobre o mesmo tema, é a soma das disponibilidades de caixa com

os depósitos em bancos e as aplicações financeiras de curto prazo, que consistem principalmente

de títulos públicos, certificados de depósitos bancários e investimentos em fundos mútuos.

Estudamos o nível de caixa que empresas mantêm em termos da sua proporção em relação ao

ativo total deduzido do caixa. Em outras palavras, o nosso objeto de estudo, nível de caixa, é

equivalente à liquidez corrente das empresas.

Estamos acostumados a aceitar a existência do caixa naturalmente, sem fazer questionamentos, como se o seu valor fosse neutro. Essa idéia da neutralidade no valor pode ser a explicação de empresas manterem diferentes níveis de caixa em relação ao seu ativo total. Por exemplo, os níveis de caixa chegam às percentagens de 37,1% do ativo total, que é o caso da Sadia, 30,8% no caso de Lojas Americanas e 25,7% no caso da Klabin, em dezembro de 2004. Outras empresas mantêm baixos níveis de caixa. São os casos, por exemplo, da Companhia Siderúrgica Nacional com 0,4% e da Aracruz Celulose com 1,0% do seu ativo total, em dezembro de 2004.

Examinando a literatura mais profundamente, verificamos que o valor da liquidez, tendo o nível de caixa como um assunto particular desta, é uma questão ainda não resolvida em Finanças de Empresas, como observado por Brealey & Myers (2000). No entanto, vêm surgindo, nos últimos anos, trabalhos para tentar resolver esta questão, aplicando as teorias desenvolvidas em outros campos de Finanças de Empresas, especialmente no campo das decisões de financiamento e da estrutura de capital, que são as teorias de Static Tradeoff, Peckiing Order e Agency.1 Neste contexto, o objetivo do presente trabalho é descobrir empiricamente os determinantes do nível de caixa, ou seja, os motivos pelos quais as empresas mantêm caixa entre seus ativos no caso específico de empresas brasileiras, fazendo uma comparação com as empresas norte-americanas; analisar a sua relação com o endividamento; avaliar a aplicabilidade das três teorias referidas acima; e verificar se o comportamento das empresas é consistente com a visão de que o nível de caixa é uma decisão relevante a ser tomada nas empresas.

As nossas análises estão divididas em quatro partes. Na primeira parte, analisamos os determinantes do nível de caixa no Brasil no período de 1995 a 2004. Na segunda parte, fazemos uma análise comparativa dos determinantes do nível de caixa entre empresas brasileiras e empresas norte-americanas no período de 1995 a 2002. Na terceira parte, analisamos as possíveis mudanças estruturais nos determinantes do nível de caixa no tempo, tendo o janeiro de 1999, quando ocorreu a alteração do regime cambial no Brasil, como uma data particularmente importante a ser considerada. Finalmente, na quarta parte, analisamos a relação entre o nível de caixa e o endividamento em maiores detalhes.

O foco sobre a relação entre o nível de caixa e o endividamento no caso das empresas brasileiras se justifica na medida em que a disponibilidade de recursos no mercado financeiro tem sido uma grande restrição para as empresas não financeiras para desenvolverem suas atividades e pelo fato da taxa de juros ter ficado em níveis muito altos, elevando não só o custo de captação de recursos no mercado, mas também o custo de oportunidade de investir em atividades produtivas.

1

Para fazer as análises, empregamos as técnicas estatísticas de regressão linear, adotando os modelos de complexidades diferentes, incluindo as análises de dados em painel com os efeitos fixos e as análises do sistema de equações, procurando mitigar os problemas decorrentes da endogeneidade originada pelas variáveis omitidas e simultaneidade. A comparação entre os resultados obtidos nos diferentes modelos nos dará uma segurança maior para tirarmos conclusões dos resultados das regressões.

Os resultados encontrados indicam que existem diferenças significativas entre empresas brasileiras e norte-americanas nos efeitos de fluxo de caixa, volatilidade do fluxo de caixa, oportunidades de crescimento, investimentos em empresas coligadas e controladas, itens que compõem o capital de giro e empréstimos de curto prazo, mostrando que existem muitas diferenças na forma de gestão e nos racionais envolvidos na administração do nível de caixa entre Brasil e EUA. As mudanças estruturais nos determinantes de caixa no tempo também são marcantes no Brasil, tendo as mudanças econômicas após a crise cambial em janeiro de 1999 como um fator importante. Na análise da relação entre o nível de caixa e endividamento, os resultados indicam a prevalência do motivo precaução para manter caixa nas empresas.

Finalmente, o fato de as evidências serem consistentes com os racionais da teoria de Static Tradeoff em muitos determinantes do nível de caixa e serem as únicas explicações em algumas situações leva-nos a concluir que não se pode descartar a relevância do nível de caixa como uma decisão importante a ser tomada nas empresas brasileiras. Por outro lado, considerando que nem a teoria de Static Tradeoff, nem a teoria de Pecking Order, nem a teoria de Agency explica individualmente os determinantes do nível de caixa de empresas de um modo completo, porém as três em conjunto explicam, concluímos que é mais razoável considerá-las como sendo teorias complementares, ao invés de conflitantes, quando são aplicadas na explicação do nível de caixa de empresas não financeiras.

norte-americanas, foi apresentada no Encontro de Finanças 2004, no Rio de Janeiro, e no EnANPAD 2004, em Curitiba [Koshio e Cia (2004)].

CAPÍTULO 2 − FUNDAMENTAÇÃO TEÓRICA

2.1. Revisão de Literatura

Ao examinar a literatura em Finanças de Empresas, verifica-se que ainda não existe uma teoria bem definida e amplamente aceita sobre o nível de caixa e o assunto continua sendo uma questão não resolvida, como mencionamos na introdução.

Os motivos de transação, precaução, especulação e reciprocidade bancária para manter caixa e os modelos de Baumol (1952) e Miller & Orr (1966), encontrados em livros textos, indicam a forma vaga e simplista que o assunto vem sendo tratado.2 Na verdade, porém, o nível de caixa é um assunto muito mais complexo, pois quase todas as transações realizadas em uma empresa são relacionadas aos fluxos de caixa e, conseqüentemente, ao nível de caixa, e a análise envolve a consideração simultânea de administração do capital de giro, estratégia de investimento, política de financiamento, política de dividendos, problemas de agency, questões de governança corporativa e implicações das variáveis macroeconômicas, tais como as taxas de juros e de câmbio.

Percebemos também que a questão da liquidez de empresas não tem sido levada em consideração no próprio processo de desenvolvimento da teoria financeira, como comentado por Kytönen (2005). As teorias de avaliação de valor e da estrutura de capital, considerando o objetivo de maximização do valor da firma e o tradeoff entre risco e retorno, têm sido estruturadas com a suposição de que o mercado financeiro é perfeito, onde a liquidez é irrelevante. Por exemplo, o Capital Asset Pricing Model de Sharpe (1964) e Lintner (1965) e o modelo de estrutura de capital de Modigliani & Miller (1958), que são dois principais marcos históricos deste processo de evolução da teoria financeira não tratam da questão de liquidez, pois já partem das suposições idealizadas do mercado financeiro que a tornam irrelevante.

De fato, o nível de caixa ou a liquidez das empresas é irrelevante para o valor dos acionistas, sob a hipótese de mercado financeiro perfeito, na medida em que as

2 Estes motivos têm sua origem principal em Keynes (1936). Vide, por exemplo, Brigham et al.

empresas são capazes de obter fundos dos mercados sem atrito quando elas precisam deles e que podem indiferentemente manter caixa ou deixar de tê-lo na empresa, pagando-os como dividendos. Esta situação de indiferença pode também ser verificada aplicando o modelo de avaliação de valor pelo desconto de fluxo de caixa: o caixa nesta condição equivale a um fluxo de caixa com a taxa de retorno exatamente igual ao seu custo de capital, resultando em valor presente líquido zero, tornando indiferente a sua manutenção ou não na empresa.

No entanto, com as imperfeições do mercado, tais como os custos de transação, custos de falência, assimetria de informação, problemas de agency e tributação de impostos, muitas decisões financeiras tornam-se relevantes. Ao levá-las em consideração no processo de tomada de decisão, com o objetivo da maximização do valor dos acionistas, foi desenvolvida a teoria (ou o modelo) de Static Tradeoff da estrutura de capital. Aplicando os racionais similares à esta, vem sendo desenvolvida a teoria de Static Tradeoff (referida como TSTO no restante do trabalho) do nível de caixa, tratando-o como uma decisão relevante a ser tomada na empresa, influenciando o seu valor.

Teoria de Static Tradeoff

Segundo a teoria de Static Tradeoff (TSTO), o nível de caixa é ativamente administrado pelos administradores para maximizar os seus benefícios líquidos, isto é, os benefícios menos os custos, do ponto de vista dos acionistas, a cada instante no tempo, fazendo com que a empresa busque um nível ótimo de caixa [Kim et al. (1998), Opler et al. (1999)]. Seguindo este racional, quanto maiores os benefícios e menores os custos, maior é o nível de caixa das empresas. Cada determinante de nível de caixa é relacionado a algum desses benefícios ou custos, afetando o nível de caixa positivamente ou negativamente, isto é, aumentando-o ou diminuindo-o, quando há um aumento no determinante.3

3

Conforme Opler et al. (1999), os benefícios de manter caixa são as reduções nos custos incorridos pela empresa quando falta caixa e estão relacionados aos custos de transação, assimetria de informação e custos de agency.

(1) Custos de Transação

Quando falta caixa, a empresa tem as seguintes alternativas de ação: 1 - Acessar o mercado de capitais para obter novos recursos;

2 - Vender outros ativos, transformando-os em caixa; 3 - Reduzir investimentos;

4 - Cortar dividendos; ou,

5 - Renegociar os empréstimos existentes.

Entretanto, cada uma destas alternativas envolve custos de transação. Ou seja, a falta de caixa gera maiores custos de transação. Ao manter caixa entre os seus ativos, a empresa evita incorrer nestes custos de transação.

(2) Assimetria de Informação

A assimetria de informação entre os “insiders” e os “outsiders”, os primeiros sendo melhor informados do que os últimos sobre as perspectivas de retornos e oportunidades de investimento, reduz os preços dos novos títulos a serem emitidos e, conseqüentemente, aumenta os custos de captação de recursos no mercado de capitais [Myers (1984) e Myers & Majluf (1984)], que serão incorridos na falta de caixa. Neste sentido, as circunstâncias que reduzem a assimetria de informação reduzem o custo de falta de caixa.

(3) Custos de Agency

De acordo com Jensen & Meckling (1976), as ações são uma opção de compra sobre o valor da empresa e, logo, os investimentos mais arriscados beneficiam os acionistas, enquanto que os investimentos menos arriscados beneficiam os credores da dívida. Os credores, então, podem estabelecer mecanismos de monitoramento (acompanhamento e fiscalização) e de controle que oneram o custo de captação de recursos por meio de dívidas.

Segundo a teoria de “fluxo de caixa livre” ou teoria de agency de discrição dos administradores de Jensen (1986), os administradores da empresa podem usar o caixa para investimentos de seus próprios interesses, que podem não ser necessariamente coerentes com a maximização do valor dos acionistas. Os custos para alinhar os interesses dos administradores aos dos acionistas (bônus pelo desempenho e outros benefícios) e os custos de monitoramento (acompanhamento e auditoria) destes são os custos de agency que oneram os custos de captação de recursos por meio de ações.

Por outro lado, o custo para manter caixa é o custo de oportunidade de não investir em atividade produtiva ou, equivalentemente, o prêmio pela liquidez.

Teoria de Pecking Order

A existência da assimetria de informação e dos custos de agency levou ao desenvolvimento da teoria de Pecking Order (referida como TPO no restante do trabalho) da estrutura de capital, de uma forma complementar à TSTO.

caixa e venda de ativos, aumentam o nível de caixa, enquanto que os fatores relacionados às saídas de caixa, tais como os dispêndios de capital e o pagamento de dividendos, reduzem o nível de caixa.4

Aplicando mais uma vez o modelo de desconto de fluxo de caixa: o caixa, segundo a TPO, equivale a um fluxo de caixa que pode ser utilizado para liquidar a dívida existente a qualquer momento, sem custo. A taxa de retorno deste caixa é considerada igual ao custo de capital da dívida e, conseqüentemente, o valor presente líquido deste caixa é zero.

Teoria de Agency

O nível de caixa também pode ser explicado diretamente pela teoria de Agency (referida como TA no restante do texto), com propósitos diferentes da criação e maximização de valor dos acionistas, independentemente de ser incorporada na decisão por tradeoff.

Segundo a teoria de “fluxo de caixa livre” ou teoria de agency de discrição dos administradores de Jensen (1986), os administradores da empresa podem usar o caixa para seus próprios benefícios, que podem não ser necessariamente coerentes com a maximização de valor dos acionistas e esses benefícios podem estar relacionados ao nível de caixa. Por exemplo, os administradores de empresas podem querer manter um nível de caixa maior do que o necessário, procurando um risco menor para o seu conforto pessoal ou para aumentar o seu poder discricionário [Shleifer & Vishney (1997)].

4 Neste sentido, entendemos que o nível de caixa segundo a teoria de Pecking Order é um pouco

Além disso, a relação entre o nível de caixa e o endividamento pode ser explicada diretamente pela teoria de agency de dívida de Jensen & Meckling (1976). Na medida em que o caixa por si só é um investimento de baixo risco, a manutenção de caixa tende a acrescentar benefícios aos credores da dívida, particularmente quando o risco da dificuldade financeira (alavancagem financeira) é alto. Assim, como uma solução do conflito de interesse entre os acionistas e credores, os credores podem impor mecanismos de controle relacionados ao nível de caixa, condicionando a manutenção de um nível de caixa compatível do seu ponto de vista.

Estudos Empíricos Anteriores

Os estudos empíricos nos EUA têm sido em geral consistentes com a TSTO: as empresas com maiores oportunidades de crescimento e maiores variações nos fluxos de caixa tendem a manter maior nível de caixa, enquanto que as empresas com maior acesso ao mercado de capitais tendem a manter um menor nível de caixa. No entanto, os resultados sobre o efeito do endividamento têm sido contraditórios, uns dando relações positivas, consistente com a TSTO e a TA, e outros dando relações negativas, consistentes com a TPO [John (1993); Opler et al. (1999); Kim et al. (1998)]. Pequenas empresas, com maior endividamento e menor acesso ao capital tendem a manter maior nível de caixa [Faulkender (2004)]. As empresas com maiores restrições financeiras tendem a manter maior nível de caixa por precaução, mas mantêm capacidades de investimento durante as recessões e contribuem na retomada das atividades [Almeida et al. (2004); Custódio et al. (2004)]. Maiores incertezas econômicas levam as empresas a tomarem posições mais conservadoras e cautelosas e manterem maiores saldos de caixa [Baum et al. (2003)]. E a vantagem fiscal nos EUA pode ser um dos motivos do crescimento do caixa das matrizes das empresas multinacionais americanas [Hartzell et al. (2005)].

participação dos administradores no capital influencia a manutenção do caixa nas empresas, evidenciando o problema de agency [Ozkan & Ozkan (2004) e Guney et al. (2003)]. O nível de caixa é maior nos países onde a proteção dos acionistas é mais fraca, evidenciando também o problema de agency [Dittmar et al. (2003) e Pinkowitz et al. (2003)].

Apresentamos a seguir o resumo dos principais estudos já publicados sobre o nível de caixa das empresas não financeiras.

1. John (1993)

John (1993) analisou a relação entre a liquidez das empresas com a alavancagem e custos de falência, utilizando uma amostra de 223 empresas nos EUA no período de 1979 a 1981. Como proxies para custos de falência, a autora utilizou o índice q de Tobin (valor de mercado dividido pelo valor de reposição do ativo total da empresa), despesas de pesquisa e desenvolvimento, despesas de propaganda, índice de especialização dos ativos, valor dos ativos como garantia e índice de probabilidade de falência. Fazendo regressões lineares de dados em painel, a autora encontrou evidências de que os índices de liquidez das empresas são positivamente relacionados com os custos de falência, mas negativamente relacionados com a alavancagem, ciclo de caixa e valor dos ativos fixos como garantia dos empréstimos.

2. Kim et al. (1998)

variáveis de controle o ciclo médio de caixa, variabilidade do ciclo de caixa, índice de endividamento, fluxo de caixa operacional, indicador de falência “Z score” de Altman e classificação da indústria.

3. Opler et al. (1999)

Opler et al. (1999) analisaram empresas nos EUA, no período de 1971 a 1994, e encontraram evidências que também sustentam mais a visão do tradeoff do que a hierarquia das fontes. Os resultados encontrados indicaram que o nível de caixa é negativamente relacionado com o tamanho, capital de giro líquido e classificação de risco, mas positivamente relacionado com as oportunidades de crescimento (índice valor de mercado/valor contábil), fluxo de caixa operacional, risco do fluxo de caixa operacional, investimentos de capital e em ativos fixos, e despesas em pesquisa e desenvolvimento. Por outro lado, as evidências em relação aos custos de agency entre administradores e acionistas, medidos pela participação dos administradores no capital, foram fracas.

4. Ozkan & Ozkan (2004)

Ozkan e Ozkan (2004) analisaram 1.029 empresas na Grã Bretanha no período de 1984 a 1999, focando mais na questão dos custos de agency entre administradores e acionistas. Os seus resultados indicaram que a participação dos administradores no capital influencia a manutenção da maior disponibilidade de caixa nas empresas. Os resultados indicaram também que o nível de caixa é positivamente relacionado com as oportunidades de crescimento e fluxo de caixa operacional, mas negativamente relacionado com outros ativos líquidos, alavancagem e dívida bancária. Por outro lado, os autores encontraram pouca evidência de que o nível de caixa é negativamente relacionado com o tamanho.

5. Pinkowitz & Williamson (1999)

as empresas japonesas mantêm um nível de caixa bem maior do que as empresas americanas. As evidências sustentam a hipótese de que o envolvimento maior dos bancos na administração das empresas no Japão faz com que as empresas continuem mantendo empréstimos mesmo que as empresas possam devolvê-los aos bancos, que extraem renda das empresas, ao invés dos bancos atuarem mais como provedores de capital para atender às necessidades de recursos das empresas.

6. Dittmar et al. (2003)

Dittmar et al. (2003) consideraram dados de 11.591 empresas em 45 países, incluindo Brasil, no ano de 1998, procurando analisar a relação entre o nível de caixa e os sistemas de proteção dos acionistas. Os autores encontraram evidências de que, nos 16 países onde a proteção dos acionistas é mais fraca, o nível de caixa é maior do que nos 29 países onde a proteção é mais forte, entre os quais o Brasil: a mediana do nível de caixa em países com proteção mais forte foi de 6,30%, enquanto que a mediana em países com proteção mais fraca foi de 8,60%. Nos países de proteção fraca, os resultados indicaram que a relação positiva entre o nível de caixa e as oportunidades de investimento e informação assimétrica é menor. Por outro lado, com a proteção fraca, o nível de caixa é positivamente relacionado com o acesso ao mercado de capitais, ou seja, quando o acesso é mais fácil, os níveis de caixa são maiores, indicando um possível efeito dos custos de agency.

Os resultados dos testes indicaram também que o nível de caixa é negativamente relacionado com o tamanho, mas positivamente relacionado com oportunidades de crescimento (índice valor de mercado/valor contábil) e despesas em pesquisa e desenvolvimento, consistente com os resultados encontrados nas pesquisas nos EUA Por outro lado, contrariamente aos resultados nos EUA, o nível de caixa é negativamente relacionado com o capital de giro líquido.

Quadro 1 – Determinantes Analisados e Resultados Obtidos nos Estudos Anteriores

Este quadro apresenta os determinantes analisados e os resultados obtidos nos estudos anteriormente realizados e publicados.

Determinante do Nível de Caixa John (1993) Kim et al. (1998) Opler et al. (1999)

Ozkan & Ozkan (2001)

Tamanho + - - n.s.

Fluxo de caixa ou lucratividade N.A. -(a) +

-Volatilid. de fluxo de caixa ou de lucrat. +(b) +(a) amb. n.s.

Oportunidades de crescimento N.A. + + +

Investimentos de capital N.A. N.A. amb. N.A.

Ativos líquidos substitutos N.A. N.A. -

-Endividamento - - -

-Pagamento de dividendos N.A. N.A. amb. +

Custo de oportunidade N.A. - N.A. N.A.

Outras variáveis consideradas (1) (2) (3) (4)

Amostra

223 firmas da Fortune 500 nos

EUA

915 firmas nos EUA

3630 firmas nos EUA

780 firmas na Grã Bretanha

Período de estudo 1979-1981 1975-1994 1971-1994 1984-1999

Outras variáveis consideradas:

(1) Custo de dificuldade financeira (q de Tobin, despesas em P&D, despesas de propaganda, pedido de concordata, ocorrência de falência), crescimento de vendas, ciclo de caixa, especialização da indústria e valor dos ativos como colateral.

(2) Crescimento econômico, ciclo de caixa, volatilidade do ciclo de caixa, escore Z de Altman.

(3) Despesas em P&D, diversificação de negócio, risk rating dos títulos de dívida, uso de derivativos, concentração de capital. (4) Existência de acionista controlador, acionista controlador institucional, participação dos administradores no capital da empresa, .

Obs: +, - , n.s. e amb indicam, respectivamente, que o resultado da regressão indicou o efeito positivo, negativo, não significativo e ambíguo (sinal variando dependendo do modelo adotado). (a) Foi utilizado o fluxo de caixa operacional (b) Foi utilizado o lucro operacional.

Quadro 1 – Determinantes Analisados e Resultados Obtidos nos Estudos Anteriores (Continuação)

Determinante do Nível de Caixa Pinkowitz & Williamson (1999) Dittmar et al. (2002)(d)

Tamanho - + -

-Fluxo de caixa ou lucratividade - - + n.s.(a)

Volatilid. de fluxo de caixa ou de lucrat. +(c) +(c) +(c) N.A.

Oportunidades de crescimento + + + +

Investimentos de capital - + +

-Ativos líquidos substitutos - + - +

Endividamento - - -

-Pagamento de dividendos + + -

-Custo de oportunidade N.A. N.A. N.A. N.A.

Outras variáveis consideradas (5) (5) (5) (6)

Amostra firmas no Japão firmas na

Alemanha firmas nos EUA

11000 firmas de 45 países

Período de estudo 1974-1995 1984-1994 1971-1994 1998

Outras variáveis consideradas:

(5) Keiretsu no Japão, despesas em P&D.

(6) Direito dos acionistas, sistema legal, despesa em P&D, volume de capital estrangeiro/PIB, crédito privado/PIB.

Obs: +, - , n.s. e amb indicam, respectivamente, que o resultado da regressão indicou o efeito positivo, negativo, não significativo e ambíguo (sinal variando dependendo do modelo adotado). N.A. indica que não se aplica. (a) Foi utilizado o fluxo de caixa operacional

(b) Foi utilizado o lucro operacional. (c) Foi adotado a volatilidade da indústria. (d) O resultado se refere à amostra total de todos os países.

Além destes, pode ser citado o trabalho de Harford (1999), entre os trabalhos publicados relacionados ao nível de caixa, que analisou o impacto do nível de caixa sobre a atividade de aquisição das empresas. Segundo o autor, empresas com maiores níveis de caixa são mais suscetíveis a tentar aquisições; no entanto, ao identificar que as performances operacionais das empresas adquiridas pioram após a aquisição, os autores comentam que essas empresas são também mais prováveis de pagarem mais do que deveriam pelas aquisições, mostrando evidências de custos de agency no uso de caixa.

Os trabalhos sobre os determinantes do nível de caixa ou liquidez e outros temas relacionados crescem progressivamente. Acharya et al. (2005), Almeida et al. (2005), Anderson (2002), Baum et al. (2003), Beltz et al. (1996), Bruinshoofd e Kool (2002), Couderc (2005), Cossin & Hricko (2000), Custódio et al. (2004), Falaye (2001), Faulkender (2004), Ferreira & Vilela (2002), Guney et al. (2003), Han & Qiu (2005), Harford et al. (2003), Hartzell et al. (2005), Hinmelberg (2003), Iona et al. (2004), Jani et al. (2004), Kalcheva & Lins (2004), Kusnadi (2003), Kytönen (2005), Pinkowitz et al. (2003), Schnure (1998) e Zhang (2005) são os trabalhos que seguem a abordagem similar e estão ainda no formato de working papers no exterior.

No Brasil, encontramos dois estudos, de Falls e Natke (1996) e Natke (2001), que adotaram uma abordagem de teoria monetária, isto é, macroeconômica e não microeconômica. Falls e Natke (1996) consideraram 256 empresas no Brasil, nacionais e multinacionais, no período de 1974 a 1976, procurando examinar o efeito das fontes externas de instabilidade – a volatilidade da taxa de câmbio e o envolvimento no comércio exterior – e o efeito das fontes internas de instabilidade – as volatilidades da taxa de inflação e da taxa de juros – sobre o nível de caixa. Os resultados indicaram que os efeitos das fontes internas são similares para empresas nacionais e multinacionais, taxa de inflação agindo negativamente à disponibilidade de caixa e taxa de juros agindo positivamente. No entanto, no caso específico da taxa de inflação, o efeito encontrado sobre as empresas nacionais foi maior do que o efeito sobre as multinacionais.

no comércio exterior influencia positivamente o nível de caixa no caso de empresas nacionais, mas não influenciam as empresas multinacionais. Sobre estas diferenças, os autores comentam que as empresas multinacionais podem adotar técnicas gerenciais que reduzam o efeito da instabilidade de fontes externas como “transfer pricing” e alteração dos prazos de recebimento e pagamento, na medida em que as contrapartes do comércio exterior são muitas vezes suas matrizes ou unidades da mesma empresa em outros países, e também pela utilização dos instrumentos de hedge como contratos futuros, mais disseminados entre as empresas multinacionais do que nacionais. Os autores encontraram também evidências de que existe o efeito de economia de escala, tendo o nível de caixa negativamente relacionado com o tamanho das empresas.

Natke (2001), considerando uma amostra similar no Brasil, no período de 1973 a 1976, reportou evidências de que existem economias de escala para empresas multinacionais, mas não para empresas nacionais na questão do nível de caixa. Adicionalmente os resultados indicaram que o nível de caixa tem relação positiva com a taxa de juros, porém, não tem relação com a taxa de inflação.

Um trabalho no Brasil, que segue a abordagem similar à geração recente de trabalhos e que está ainda no formato de working paper, é o de Máximo et al. (2004). Os autores encontraram evidências dos efeitos positivos do spread entre o retorno operacional e taxa de juros, empréstimos de curto prazo e oportunidades de crescimento, além da variável qualitativa de comércio, diferenciando-as daquelas dos setores industriais, e o efeito negativo do tamanho sobre o nível de caixa.

Nos trabalhos examinados, identificamos os seguintes determinantes do nível de caixa de empresas não financeiras: 1. tamanho da empresa; 2. fluxo de caixa;5 3. volatilidade do fluxo de caixa; 4. oportunidades de crescimento; 5. investimentos de capital; 6. ativos líquidos substitutos; 7. endividamento; 8. política de dividendos e 9. custo de oportunidade; que se relacionam com a TSTO e, muitas vezes, com a TPO e/ou a TA. Política de gestão de riscos, efeito tributário e fatores institucionais e

5 Alguns autores utilizam a lucratividade operacional da empresa como um determinante

culturais também têm sido estudados nos trabalhos recentes. No entanto, não consideraremos esses determinantes neste trabalho.6

A literatura indica também que existe ainda uma controvérsia sobre os determinantes do nível de caixa de empresas, que variam entre as amostras utilizadas e entre diferentes países, e sobre as aplicabilidades da teoria de Static Tradeoff (TSTO), teoria de Pecking Order (TPO) e a teoria de Agency (TA) na explicação desses determinantes, sendo que um motivo dessa controvérsia é o fato de que muitos dos efeitos das variáveis observáveis relacionadas às mesmas sobre o nível de caixa são muito semelhantes e, conseqüentemente, torna-se difícil chegar a uma conclusão das razões verdadeiras que estão por trás dos determinantes.7

2.2. Justificativas dos Determinantes do Nível de Caixa

Apresentamos em seguida as justificativas de cada determinante do nível de caixa, de acordo com as teorias de Static Tradeoff (TSTO), Pecking Order (TPO) e Agency (TA) e a operacionalização dos mesmos através de variáveis a serem utilizadas nas análises empíricas. Um resumo das justificativas e os sinais teóricos dos coeficientes de regressão está apresentado no Quadro 2, nas páginas 27, 28 e 29.

6 Os estudos da aplicabilidade da teoria de

Agency requerem o uso de dados organizacionais e institucionais e, não estando facilmente disponíveis ao longo do período de tempo em consideração e não permitindo formar a base de dados em painel, tornam-se inviáveis na incorporação dos mesmos nos nossos modelos empíricos. Sobre o caixa de empresas podem também existir os efeitos de tributação. O caixa mantido nas empresas pode ser tributado abaixo dos impostos incorridos pelos investidores ao manterem caixa por eles mesmos e os pagamentos de dividendos podem ser tributados de tal maneira que resultem em maiores benefícios para empresas manterem caixa do que distribuí-los como dividendos. Embora os efeitos tributários possam também afetar o caixa de empresas, não vamos analisá-los diretamente neste trabalho.

7 Também no que se refere aos determinantes de endividamento ou da estrutura de capital, o

Quadro 2 − Determinantes e Sinais Teóricos do Nível de Caixa de Empresas Não Financeiras

Este quadro apresenta os determinantes do nível de caixa de empresas não financeiras e os respectivos sinais teóricos, indicando os seus efeitos sobre o nível de caixa, de acordo com as teorias de Static Tradeoff, Pecking Order e Agency.

Determinante Variável explicativa

Teoria de Static Tradeoff

(TSTO)

Teoria de Peking Order

(TPO)

Teoria de Agency

(TA)

Tamanho tam

(- ) Maior economia de escala. Menor probabilidade de apuro financeiro. Maior disponibilidade de ativos substitutos de liquidez. Maior acesso ao mercado de capitais. Menor assimetria de informação. Menores custos de agency.

(+) Mais bem sucedido no passado, acumulando mais caixa.

(- ) Maior monitoramento pelos investidores, reduzindo o caixa em excesso mantido por

administradores.

Fluxo de caixa fcx

(- ) Maior efeito substituição de liquidez. Menor problema de subinvestimento por falta de recursos internos.

(+) Nível de caixa flutua com o fluxo de caixa.

(+) Maior caixa em excesso para o benefício dos administradores.

Volatilidade de

fluxo de caixa fcxsd

(+) Maior probabilidade de apuro financeiro, aumentando o custo de falência. (- ) Maior risco operacional, aumentando o custo de capital.

(+ ou - ) Variação incerta do nível de caixa para mais ou para menos.

(+) Maior risco operacional, aumentando o caixa por precaução para o benefício dos

administradores.

Obs: o sinal + indica o efeito positivo, o sinal - indica o efeito negativo e N.A. indica que a teoria não é aplicável.

Quadro 2 − Determinantes e Sinais Teóricos do Nível de Caixa de Empresas Não Financeiras (Continuação)

Determinante Variável explicativa

Teoria de Static Tradeoff

(TSTO)

Teoria de Peking Order

(TPO)

Teoria de Agency

(TA)

Oportunidades de

crescimento mtb

(+) Maior assimetria de informação, aumentando o custo de agência de dívida. (- ) Menor custo de agency de discrição dos administradores.

(+/-) Não há relação direta; porém, mtb pode captar o efeito do fluxo de caixa e de sua volatilidade.

(- ) Administradores tendem a manter maior nível de caixa para seus próprios benefícios, quando as oportunidades são menores.

Investimentos de

capital ik, vafl, vic

(+) Maior custo de oportunidade de não fazer investimentos. Maior custo de transação ao acessar o mercado de capitais.

(- ) Redução de recurso interno. N.A.

Ativos líquidos substitutos

cgl, cr, et

(+) Menor eficiência na gestão de ativos líquidos. Maior risco

operacional. (- ) Maior efeito substituição de liquidez.

N.A. N.A.

cp

(+) Maiores contas a pagar reduzem mais os ativos líquidos substitutos. (- ) Maiores contas a pagar

representam maior acesso ao crédito e maior flexibilidade na negociação de pagamento com fornecedores.

N.A. N.A.

Quadro 2 − Determinantes e Sinais Teóricos do Nível de Caixa de Empresas Não Financeiras (Continuação)

Determinante Variável explicativa

Teoria de Static Tradeoff

(TSTO)

Teoria de Peking Order

(TPO)

Teoria de Agency

(TA)

Endividamento endiv

(+) Maior risco financeiro. Maior volume de operações de arbitragem. (- ) Maior custo de capital. Maior acesso ao mercado de capitais e maior flexibilidade na negociação com credores.

(- ) Caixa representa dívida negativa.

(+) Maior risco para

administradores e/ou credores. (-) Maior monitoramento pelos investidores, reduzindo o caixa em excesso.

Pagamento de

dividendos div

(+) Maior precaução à necessidade de pagamento. (- ) Maior efeito substituição de liquidez, se puder cortar dividendos.

(- ) Diminui o recurso interno. N.A.

Custo de

oportunidade spread

(- ) Maior custo de oportunidade de

não investir na produção. N.A. N.A.

1.Tamanho da empresa

O tamanho (tam) tem efeito negativo, segundo a TSTO, e positivo ou negativo sobre o nível de caixa de empresas, segundo a TPO, e negativo, segundo a TA.

Em conformidade com a TSTO, o tamanho tem efeito negativo sobre o nível de caixa, isto é, uma empresa de tamanho maior tende a manter um nível de caixa menor, seguindo os racionais abaixo:

(1) Uma empresa maior consegue uma melhor economia de escala em termos de custos de transação na gestão de caixa [Opler et al. (1999)].

(2) Uma empresa maior é, em geral, mais diversificada, tem maior estabilidade nos seus resultados operacionais e, conseqüentemente, tem menor probabilidade de entrar na situação de dificuldades financeiras ou de falência [Titlman & Wessles (1988)], requerendo menor reserva de caixa por precaução.

(3) Uma empresa maior, que é, em geral, mais diversificada, pode vender ativos não essenciais ao seu negócio principal para transformá-lo em caixa, caso seja necessário, requerendo menor reserva de caixa por precaução [Opler et al. (1999)].

(4) Uma empresa maior tende a ter uma melhor classificação de risco, menor restrição, maior volume de crédito a custo mais baixo e economia de escala na captação de recursos, isto é, um acesso mais fácil aos recursos no mercado financeiro [Ferri & Jones (1979)].

Por outro lado, segundo a TPO, o tamanho tem efeito positivo sobre o nível de caixa, isto é, uma empresa de tamanho maior tem nível de caixa maior, pois tende a ter sido mais bem sucedida no passado, acumulando mais caixa, em comparação às empresas menores [Opler et al. (1999)].

Finalmente, segundo a TA, o tamanho tem efeito negativo sobre o nível de caixa, uma vez que o monitoramento dos investidores tende a ser maior em empresas maiores e, conseqüentemente, os administradores tendem a diminuir o caixa em excesso mantido na empresa.

A variável representativa de tamanho (tam) que se costuma utilizar é o valor do ativo total deduzido do caixa (atl).

2. Fluxo de caixa

O fluxo de caixa (fcx) tem efeito negativo, segundo a TSTO, positivo ou negativo, segundo a TPO, e efeito positivo sobre o nível de caixa de empresas, segundo a TA.

O fluxo de caixa tem efeito negativo sobre o nível de caixa, em conformidade com a TSTO, pois o fluxo de caixa operacional é fonte de recursos, tornando-se um substituto de liquidez [Kim et al. (1998)]. Além disso, o efeito negativo pode ser em função também da redução do problema de subinvestimento de Myers & Majluf (1984), quando existe maior fluxo de caixa, permitindo a manutenção de menor nível de caixa por precaução [Ozkan & Ozkan (2002)].

Por outro lado, o fluxo de caixa tem efeito positivo sobre o nível de caixa, em conformidade com a TPO, já que, gerando mais caixa, as empresas tendem a acumular mais caixa e, gerando menos caixa, tendem a acumular menos, fazendo com que o nível de caixa flutue com o fluxo de caixa [Opler et al. (1999)].

A variável representativa do fluxo de caixa (fcx) é o lucro operacional acrescido de depreciação e amortização dividido pelo ativo total deduzido de caixa.

3. Volatilidade do fluxo de caixa

A volatilidade do fluxo de caixa (fcxsd) tem efeito positivo ou negativo, segundo a TSTO, também positivo ou negativo, segundo a TPO, e efeito positivo sobre o nível de caixa de empresas, segundo a TA.

O sinal positivo, segundo a TSTO, é decorrente do seguinte racional: quanto maior a volatilidade, maior é a probabilidade de uma empresa ficar sem caixa e, logo, maior é o nível de caixa por precaução. Além do caixa para a necessidade de pagamentos programados, as empresas precisam manter razoáveis níveis de liquidez por precaução para necessidades inesperadas de pagamento, resultante das transações não programadas, e também para cobrir as perdas operacionais inesperadas. Por outro lado, o sinal negativo é decorrente da implicação do risco operacional sobre o custo de capital. O caixa tem seus custos de capital como qualquer outro investimento nas empresas. A maior parte do caixa está na forma de investimentos financeiros de curto prazo, que têm os riscos dos ativos financeiros onde os fundos são investidos; entretanto, a maior parte deles é supostamente de investimentos temporários: o caixa é para ser utilizado cedo ou tarde na empresa, que tem os seus riscos particulares. Assim, quanto maior o risco operacional, maior é o custo de capital e, logo, menor é o nível de caixa.

Também segundo a TPO, o efeito da volatilidade pode ser tanto positivo como negativo, em função do efeito da variação para mais ou para menos de lucro ou de fluxo de caixa sobre o nível de caixa [Opler et al. (1999)].

A variável representativa da volatilidade do fluxo de caixa é o desvio-padrão do fluxo de caixa (fcxsd).

4. Oportunidades de crescimento

As oportunidades de crescimento (mtb) têm efeito positivo ou negativo, segundo a TSTO, e positivo, segundo a TPO, e negativa, segundo a TA.

Em conformidade com a TSTO, as oportunidades de crescimento têm efeitos positivos sobre o nível de caixa seguindo os seguintes racionais:

(1) as maiores oportunidades de crescimento, que são de natureza intangível, implicam no risco de queda brusca de valor na situação de dificuldade financeira ou de falência e, conseqüentemente, em um maior custo de captação de recursos externos [Harris & Haviv (1990)], levando as empresas a manterem um maior nível de caixa por precaução para diminuir esse risco.

(2) As maiores oportunidades de crescimento, observadas no valor da empresa determinado pelas oportunidades de crescimento, implicam em maior problema de assimetria de informação e, conseqüentemente, em um maior problema na captação de recursos externos, levando as empresas a manterem um maior nível de caixa [Myers & Majluf (1984)]. Além disso, quando existem maiores opções de investimento ou oportunidades de crescimento na situação de dificuldades financeiras, o custo de agency de credores implica no problema de subinvestimento, levando as empresas a manterem maior nível de caixa a fim de reduzir o risco de dificuldades financeiras [Myers (1977)].

Em conformidade com a TPO, a variável mtb, pode captar o efeito do fluxo de caixa, resultando em sinal positivo [Opler et al. (1999)].

A variável representativa de oportunidades de crescimento comumente utilizado é o índice valor de mercado/valor contábil (mtb). Como mencionamos, um problema desta variável, entretanto, é que o índice mtb pode captar o efeito indireto do fluxo de caixa e da volatilidade do fluxo de caixa, na medida em que o valor de mercado das ações reflete esses fatores.

5. Investimentos de capital

Os investimentos de capital (ik) têm efeito positivo, segundo a TSTO, e negativo, segundo a TPO. A TA não é aplicável para este determinante.

O efeito dos investimentos de capital sobre o nível de caixa é positivo, segundo a TSTO, na medida em que há maior necessidade de recursos, em função do maior custo de transação ao acessar o mercado de capitais e também de maior custo de oportunidade de não fazer investimentos, se faltar caixa.

Os investimentos de capital têm efeitos negativos sobre o nível de caixa, segundo a PO, uma vez que, quanto maiores são os investimentos, as empresas acumulam menos caixa.

A variável representativa de investimentos de capital é á variação de ativos imobilizados líquidos acrescidos de variação de investimentos em coligadas e controladas, de depreciação e amortização do período e de variações nos estoques e nas contas a receber (ik). Consideramos também as variações nos ativos imobilizados líquidos da depreciação (vafl) e nos investimento em empresas coligadas e controladas (vic).

6. Ativos Líquidos Substitutos:

Para ativos líquidos substitutos, aplica-se somente a TSTO, podendo ter sinais positivos ou negativos. A TPO e a TA não se aplicam para este determinante.

desses ativos líquidos, que são substitutos do caixa, implica na menor necessidade de caixa por precaução. Ou seja, quanto maior a possibilidade de converter outros ativos em caixa, menores são os custos incorridos pela empresa quando ela fica sem caixa e, logo, menor é o nível de caixa.

Da forma similar ao tamanho da empresa (tam) pela diversificação nos negócios e maior disponibilidade de ativos relacionados aos negócios secundários da empresa, as contas a receber, pela possibilidade de negociá-las nos mercados financeiros e convertê-las em caixa quando precisar; e os estoques, pela possibilidade de vendê-los nos mercados de produtos e convertendo-os em caixa ou usando-os como cauções para obter empréstimos nos mercados financeiros, todas elas com relações negativas com o nível de caixa.8

Esses itens do ativo e do passivo circulante operacional podem também ter efeitos positivos sobre o nível de caixa, em conformidade com a TSTO:

(1) Em termos de eficiência na gestão dos ativos líquidos substitutos, uma vez que quanto mais eficiente é a gestão, mantendo menor volume de contas a receber e estoques, menor é a necessidade de caixa por precaução.

(2) Quanto maior o risco operacional, maior é a probabilidade de uma empresa ficar sem caixa e, logo, maior é o nível de caixa. Além do caixa para a necessidade de pagamentos programados, as empresas precisam manter razoáveis níveis de liquidez por precaução para necessidades inesperadas de pagamento, resultante das transações não programadas e também para cobrir as perdas operacionais inesperadas. As variáveis relacionadas ao risco operacional são as contas a receber, pelo risco de não recebimento desses recebíveis, e os estoques, pelo risco de redução nos seus valores, por exemplo, pela obsolescência ou redução na qualidade, ambos com relações positivas com o nível de caixa.

8 A relação negativa entre os estoques e o caixa pode também ser um resultado dos estoques

Por outro lado, as contas a pagar são “anuladores” de liquidez, agindo no sentido contrário aos itens do ativo circulante operacional. Quanto maior a necessidade de pagamentos programados ou esperados, maior é a probabilidade de uma empresa ficar sem caixa e, logo, maior é o nível de caixa. E o saldo líquido dos itens do ativo circulante operacional deduzido dos itens do passivo circulante operacional representa a disponibilidade líquida dos ativos líquidos substitutos do caixa.

As contas a pagar podem também ter efeito negativo sobre o nível de caixa uma vez que estas representam acesso ao crédito dos fornecedores e podem também representar maior flexibilidade na negociação de pagamento com os fornecedores, dependendo do poder de barganha da empresa.

A variável representativa dos ativos líquidos substitutos é o capital de giro líquido (cgl), calculado por contas a receber (cr) mais estoques (et) menos contas a pagar (cp). Podemos analisar também o efeito individual desses ativos líquidos substitutos bem como o dos compromissos de pagamentos operacionais sobre o nível de caixa em maiores detalhes.

7. Endividamento:

O endividamento (endiv) tem efeito positivo ou negativo, segundo a TSTO, negativo, segundo a TPO, e efeito positivo ou negativo sobre o nível de caixa de empresas, segundo a TA.

Segundo a TSTO, o endividamento tem o efeito positivo sobre o nível de caixa, seguindo os racionais abaixo:

estão em taxas de juros variáveis e a desvalorizarão da moeda doméstica quando os contratos estão denominados em moedas estrangeiras. Adicionalmente, o caixa pode também incluir os investimentos com o propósito de hedge para se protegerem contra risco cambial das dívidas denominadas em moeda estrangeira.

(2) Tendo os ganhos financeiros líquidos nas operações de arbitragem no mercado financeiro, as empresas que conseguem crédito tendem também a manter dívida e o caixa ao mesmo tempo. No Brasil, particularmente, as empresas têm sido capazes de obter ganhos financeiros pela arbitragem entre os mercados financeiros doméstico e internacional, com aumentos nas dívidas e no nível de caixa ao mesmo tempo.

(3) Pelo problema entre credores e acionistas, segundo Jensen e Mecling (1977), quando há aumento no risco financeiro, os credores procuram compensações na forma de retornos adicionais ou na forma de redução de risco, aumentando o nível de caixa (depósito bancário).

Por outro lado, o endividamento tem efeito negativo sobre o nível de caixa, seguindo os racionais abaixo, em conformidade também com a TSTO:

(1) Um maior endividamento implica no maior custo de capital e, conseqüentemente, em um menor investimento no caixa [Baskin (1987) e Kim et al. (1998)].

(2) Um maior endividamento implica na maior habilidade para obter recursos de terceiros do mercado de capitais [John (1993) e Ozkan & Ozkan (2004)] ou na redução do risco moral e na maior flexibilidade na negociação no caso de dificuldades financeiras, quando se trata de empréstimos bancários [Diamond (1984)], funcionando com um substituto de liquidez.

Segundo a TPO, o caixa é uma “dívida negativa”. O caixa repaga a dívida e é mantido quando não há a obrigação de fazer o repagamento e se contrata a dívida quando o caixa é insuficiente para atender às necessidades de pagamento [Opler et al. (1999)].

Finalmente, segundo a teoria de Agency de discrição dos administradores de Jensen (1974), quanto maior o risco financeiro, os administradores tendem a aumentar o nível de caixa para reduzir o risco pensando no seu próprio benefício.

A variável representativa de endividamento é o índice dívida total/ativo total deduzido de caixa (endiv). O endividamento pode ser subdividido ainda por prazo: curto prazo (ecp) e longo prazo (elp). Analisaremos a relação entre o nível de caixa e o endividamento em maiores detalhes posteriormente.

8. Política de dividendos:

O pagamento de dividendos (div) tem efeito positivo ou negativo, segundo a TSTO, e negativo sobre o nível de caixa, segundo a TPO. A TA não é aplicável para este determinante.

Segundo a TSTO, o efeito do pagamento de dividendos é negativo, considerando que o corte de dividendos possibilita a disponibilidade de recursos, funcionado como substituto de liquidez [Opler et al. (1999), Dittmar et al. (2003) e Ozkan & Ozkan (2004)]. Entretanto, o efeito pode também ser positivo em função de um maior pagamento de dividendos requerer um maior nível de caixa para efetuar os pagamentos. No Brasil, em particular, podemos esperar que o efeito do pagamento de dividendos sobre o nível de caixa siga este segundo racional e seja positivo, considerando a existência de dividendo obrigatório e dividendo anual mínimo, conforme o artigo 202 da Lei 6.404/76, alterada parcialmente pela Lei 10.303/01 (Lei das S.A.s).

A variável representativa de política de dividendos é o pagamento de dividendos dividido pelo ativo total deduzido de caixa (div). Uma variável alternativa de política de dividendos é a variável dummy (ddiv) que assume o valor 1 quando a empresa distribui dividendos e 0 quando não os distribui, seguindo a metodologia de Opler et al. (1999).

9. Custo de oportunidade:

Para o custo de oportunidade, aplica-se somente a TSTO, tendo o efeito negativo sobre o nível de caixa. A TPO e a TA não se aplicam para este determinante.

O custo de oportunidade do caixa é a taxa de remuneração que poderia ser obtido pela empresa investindo o recurso em atividades produtivas, de acordo com a TSTO. Segundo a mesma, o efeito do custo de oportunidade sobre o nível de caixa é negativo na medida em que um maior custo de oportunidade leva as empresas a manterem menor nível de caixa [Kim et al. (1998)].

A variável que vamos considerar é o spread entre o retorno operacional do exercício sobre o ativo total no final do ano anterior e a taxa média anual de juros de mercado no exercício, seguindo Kim et al. (1998).

Variáveis de Controle:

No nosso estudo, consideramos as características gerais das empresas, tais como a indústria e os níveis de imobilização e os “estoques” de investimentos em empresas coligadas e controladas como variáveis de controle. A especificidade do negócio, que é avaliada por dispêndios em pesquisa e desenvolvimento e dispêndios em propaganda nos estudos nos EUA, não será considerado no nosso trabalho pela dificuldade de obter dados no Brasil.

existem previsões totalmente claras em termos de relação positiva ou negativa com o nível de caixa para muitas das variáveis sob as três teorias e, portanto, o comportamento observado e o racional que está por trás das decisões poderão não ser completamente distinguíveis.

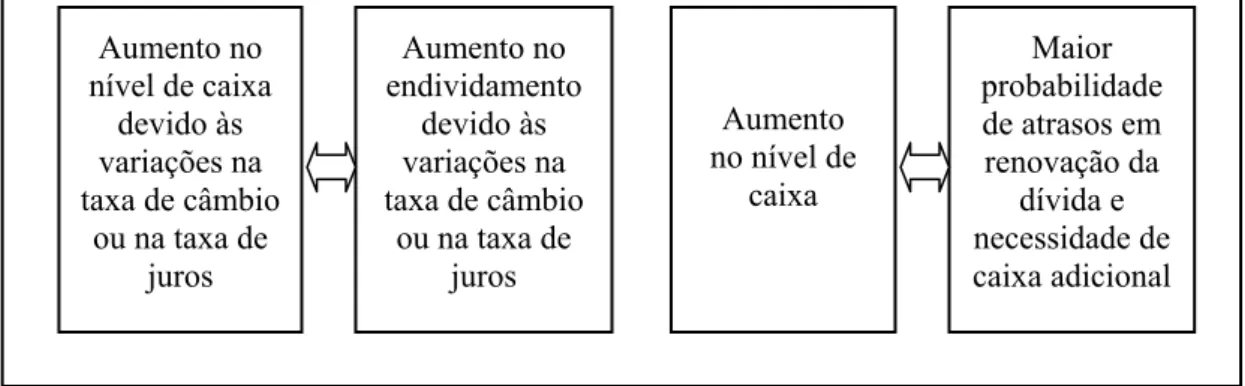

2.3. Motivos da Relação Positiva entre Nível de Caixa e Endividamento

Conforme as discussões anteriores, segundo a TPO, o caixa equivale à “dívida negativa” e, assim, equivale a um ativo com valor presente líquido zero e torna-se indiferente mantê-lo ou não na empresa. Alternativamente, segundo a TSTO, o nível de caixa tem uma relação positiva com o endividamento. Este efeito positivo do endividamento sobre o nível de caixa pode estar ligado tanto a custos financeiros ou ganhos financeiros. Caso a empresa esteja mantendo caixa e o endividamento ao mesmo tempo em função das operações de arbitragem, ela está tendo ganhos financeiros líquidos. Por outro lado, se o motivo é por precaução aos riscos, seja em benefício dos acionistas, seja dos credores, seja dos administradores, ela está tendo custos financeiros líquidos.

Nesta sessão, analisaremos estes dois motivos em maiores detalhes e apresentamos um método para verificar se a relação entre o caixa e o endividamento gera ganhos ou custos financeiros líquidos, utilizando a relação entre o custo da dívida líquida (dívida total deduzido de caixa) e o índice caixa/dívida líquida, para verificar qual dos dois motivos prevaleceu nas empresas brasileiras durante o nosso período de estudo.

(1) Ganhos no Mercado Financeiro

As operações de arbitragem consistem de obtenção de fundos dos mercados financeiros a uma baixa taxa de juros, principalmente no mercado exterior, comumente através de uso de linhas de financiamento de comércio exterior (adiantamento de contrato de câmbio, prepagamento de exportação e financiamento de importação), e investimento dos mesmos nos mercados domésticos a uma maior taxa de juros, fazendo hedge contra o risco cambial, como ilustrado na Figura 1. As empresas se estruturam com os principais bancos comerciais para praticar essas operações usualmente de curto prazo (prazos menores ou iguais a um ano); porém, operações de longo prazo (prazos maiores do que um ano) podem também ser praticadas. A maior parte dessas operações, entretanto, não é verdadeiramente livre de risco como em uma arbitragem verdadeira, pois existem os riscos das instituições ou tomadores finais em que os fundos são investidos nos mercados domésticos, isto é, o tesouro brasileiro, o Banco Central do Brasil ou os bancos comerciais locais.9

Figura 1. Estrutura da arbitragem internacional

Esta figura ilustra uma estrutura típica de operações de arbitragem internacional praticadas pelas empresas não financeiras brasileiras. A estrutura é composta de (1) empréstimos externos tais como financiamento de exportação ou de importação de empresa não financeira no país, (2) investimento em uma instituição financeira no país, (3) investimento em títulos do governo no país pela instituição financeira.

Empresa Não Financeira

no País

Instituição Financeira no País

Títulos do Governo

no País

(1) (2) (3)

Instituição Financeira no Exterior

Fonte: Elaborada pelo autor.

9 Utilizamos o termo arbitragem para este tipo de operações financeiras neste trabalho, seguindo