Mestrado Profissional em Gestão Empresarial – MPGE

Marcos Gomes de Lima

GESTÃO ESTRATÉGICA DE RISCOS COMO MECANISMO DE GOVERNANÇA ATUARIAL DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL EM

PERNAMBUCO

Catalogação na fonte -

Biblioteca da Faculdade Boa Viagem - DeVry,Recife/PE

L732gLima, Marcos Gomes de.

Gestão estratégica de riscos como mecanismo de governança atuarial dos regimes próprios de previdência social em Pernambuco/ Marcos Gomes de Lima–Recife: FBV | DeVry, 2015.

192f. : il.

Orientador(a):Olímpio José de Arroxelas Galvão

Dissertação (Mestrado) Gestão Empresarial -- Faculdade Boa Viagem | Devry.

Inclui anexo.

1.Gestão estratégica de riscos. 2.Governança atuarial. 3.Regimes próprios de previdência social.I. Título.

DISS658[15.2]

GESTÃO ESTRATÉGICA DE RISCOS COMO MECANISMO DE GOVERNANÇA ATUARIAL DOS REGIMES PRÓPRIOS DE PREVIDÊNCIA SOCIAL EM

PERNAMBUCO

Dissertação apresentada como requisito complementar para obtenção do grau de Mestre em Gestão Empresarial do Centro de Pesquisa e Pós-Graduação em Administração

– CPPA da Faculdade Boa Viagem - DeVry Brasil, sob a orientação do Prof. Ph.D. Olímpio José de Arroxelas Galvão.

.

AGRADECIMENTOS

Primeiramente e acima de tudo, quero agradecer a Deus pelas benções que Ele tem concedido em minha vida, bem como por tudo quanto recebi sem merecer; e, finalizar o Mestrado em Gestão Empresarial é algo que, sem as mãos do Senhor guiando meus passos, eu não teria conseguido jamais. Entre tantas milhares de benções, Deus me concedeu a dádiva de ser neto de uma mulher extraordinária, guerreira e visionária: minha avó materna Rita Francisca Gomes da Silva, a quem eu dedico meu amor mais genuíno e puro, assim como a ela eu agradeço e atribuo ser a principal responsável por todos os meus objetivos profissionais atingidos. Deus ainda me presenteou com duas tias–avós pelas quais eu nutro amor incomparável: Geny Francisca e Zuleide Francisca, ambas foram jóias raras na minha vida e parte do que sou hoje eu devo a elas.

Durante o período dessa jornada do início ao fim do Mestrado, Deus ainda me presenteou com amizades e convivências profissionais de pessoas que foram indispensáveis para o alcance dessa meta acadêmica e profissional, são eles: Rone Cesário, um anjo que Deus pôs em minha vida, um ser humano incrível, um legítimo gestor de pessoas e profissional raro que sempre confiou em meu trabalho, agindo com sinceridade e apoio incondicional; Márcia Cavalcanti, uma líder nata de profissionalismo e honestidade únicos, uma amiga por quem tenho um amor maternal e uma admiração profunda, pois ela é o espelho do profissional que quero me tornar algum dia; Sebastião Lavor e Edir Pinto Peres, pela compreensão e apoio nos momentos em que precisei conciliar estudos e trabalho, assim como pela oportunidade que me concederam numa área em que historicamente as pessoas ingressam por apadrinhamento, mas de forma contrária, eles privilegiaram por minha capacidade técnica e meritocracia; Geraldo Pinto e Airam Gusmão, aos quais serei eternamente grato por abrir as portas acadêmicas em minha vida profissional, bem como por todo o apoio fundamental para eu hoje poder ser titulado como Mestre; Maria Elizabete da Silva, um anjo, um ser iluminado e abençoado por Deus, uma amiga que me apoiou e a quem eu nunca poderei pagar pela ajuda inigualável; Maria da Conceição de Oliveira, simplesmente mesmo que eu redija um livro de agradecimento a ela, não seria justo o suficiente para dimensionar toda a imensurável gratidão pelas portas que ela abriu em minha vida.

7

sensibilidade social ao perceber prontamente a extrema relevância do tema dessa dissertação, além de toda paciência e compreensão nos vários momentos em que eu não cumpri os prazos de entrega dos trabalhos. Hoje eu sou um profissional melhor graças a esse mestre que me mostrou peculiaridades da economia mundial que abriram horizontes e perspectivas que eu desconhecia.

No entanto, uma pessoa merece agradecimentos especiais, Elizeu Maurino. Sem ele essa pesquisa simplesmente não teria atingido seus objetivos, pois abriu mão de gozar suas férias descansando para me levar a viagens longas e cansativas por todas as mesorregiões de Pernambuco, dirigindo durante horas a fio por rodovias cheias de perigo. Ele conduzindo-me a 27 dos 32 municípios e, sem dúvida, é a quem eu devo atribuir o principal mérito por eu adquirir o título de mestre. Assim, eu agradeço a ele pelo apoio pujante, pelo companheirismo pleno, pela atenção crucial em momentos difíceis e, principalmente, pela paciência; enfim, por ter feito o incerto se tornar certo em minha vida.

Houve também amigos por quem tenho total e verdadeiro amor fraternal, são eles: Alberon Lemos, Nelson (Lafayette) Júnior, Veruska Nogueira, Cristiane Carvalho, Renata Caires, Joabson Ribeiro, Camila Xavier, Tarciso Rodrigues, Sandra Amorim, Tainá Ribeiro, Mônica Gertrudes, Fabiane Veras Klein, Carmen Malta e Viviane Teobaldo. Tenho outros amigos, mas esses estão num patamar privilegiado no meu coração já que me proporcionaram momentos de amizade, felicidade, companheirismo, descontração, carinho e amor incondicional, e sem os quais eu não sei o que teria sido de mim; pois eles tornaram o mundo melhor para ser vivido e deram um sentido especial à minha vida.

"É preciso aprender a viver. Eu treino todos os dias.

Meu maior obstáculo é não saber quem sou. Vou tropeçando, às cegas.

Se alguém me amar do jeito que eu sou, talvez eu finalmente me arrisque a olhar para mim mesmo.

RESUMO

ABSTRACT

LISTA DE GRÁFICOS

GRÁFICO 1 – Evolução dos Investimentos dos RPPS no Brasil de 2004 a out/2013

GRÁFICO 2 – Projeção de Desequilíbrio entre Receitas e Despesas Mensais dos RPPS dos Municípios de Pernambuco (2013 a 2085)

GRÁFICO 3 – Evolução da Quantidade de Benefícios Mantidos pela Seguridade Social no Brasil, segundo a Clientela - 2003 a 2013 (em milhões)

GRÁFICO 4 – Percentual de Pessoas com Menos de ½ Salário Mínimo de Renda Domiciliar per Capita no Brasil, com e sem a Renda Previdenciária – Linha de Pobreza = 1/2 Salário Mínimo de set/2012 (INPC) – 1992 a 2013

GRÁFICO 5 – Percentual de Pessoas com Menos de ½ Salário Mínimo de Renda Domiciliar per Capita no Brasil por Idade, Considerando e não Considerando a Renda Previdenciária – 2013

GRÁFICO 6 – Evolução da Proteção Previdenciária da População Ocupada no Brasil (16 a 59 anos) – 1992 a 2013

GRÁFICO 7 – Evolução do Grau de Informalidade no Brasil entre 2010-2013 (em %)

GRÁFICO 8 – Taxa de Crescimento do Emprego Formal e do PIB (em %) - Brasil: 2004 a 2012

GRÁFICO 9 – Micro Empreendedores Individuais Inscritos no Brasil – dez./2009 a nov./2013 GRÁFICO 10 – Evolução da Taxa de Informalidade por Anos de Escolaridade no Brasil (1992-2012) (em %)

GRÁFICO 11 – Percentual da Necessidade de Financiamento em Relação ao PIB no Brasil –

1995 a 2013

GRÁFICO 12 – Despesa da Previdência (INSS) – 2014-2050 – % do PIB no Brasil

GRÁFICO 13 – Projeções Demográficas da Trajetória do Gasto da Previdência Social com Benefícios do RGPS por Quatro Índices de Crescimento do PIB no Brasil (2010-2050)

GRÁFICO 16 – Participação dos Benefícios Sociais para Crescimento das Transferências às Famílias em Proporção ao PIB no Brasil no Período de 2004 a 2010

GRÁFICO 17 – Evolução de Receita, Despesa e Déficit do RPPS da União (% PIB) no Brasil de 2005 a 2015

GRÁFICO 18 – Custo de Transição da Previdência Complementar dos Servidores Públicos da União (em % do PIB)

GRÁFICO 19 – Evolução do Piso Salarial Nacional do Magistério no Brasil entre 2009 e 2015 (em R$)

GRÁFICO 20 – Evolução Anual IPCA de julho/1995 a fevereiro/2015 no Brasil GRÁFICO 21 – Evolução do Salário Mínimo no Brasil entre 1995 e 2015

GRÁFICO 22 – Participação da União, dos Estados e dos Municípios na Carga Tributária Anual em Relação ao PIB do Brasil entre 2001 e 2011

GRÁFICO 23 – Evolução da Taxa SELIC no Brasil de jan./2011 a jan./2014 GRÁFICO 24 – Evolução da Taxa de Juros nos Estados Unidos entre 1980 e 2014 GRÁFICO 25 – Evolução da Cotação do Câmbio (R$/US$) em 2013 no Brasil

GRÁFICO 26 – Evolução dos Juros Nominais do Governo Federal e o Rendimento Total Acumulado dos Títulos Federais da Carteira do IMA, de janeiro a dezembro de 2013 no Brasil

GRÁFICO 27 – Comparativo da Rentabilidade dos Títulos de Renda Fixa no Brasil entre 2012 e 2013

GRÁFICO 28 – Evolução da SELIC no Brasil entre 2010 e 2015

GRÁFICO 29 – Saldos Acumulados de Investimentos em Títulos de Estrangeiros no Brasil (1989-2012)

GRÁFICO 30 – Renda de Investimentos em Carteira da Dívida Pública no Brasil (1981-2012) GRÁFICO 31 – Orçamento Geral da União (Executado em 2014 no Brasil) – Total = R$ 2,168 Trilhão

GRÁFICO 34 – Evolução de Diferença de Rentabilidade Obtida com Títulos Públicos em Caso de Venda Antecipada ou de Venda na Data Vencimento

GRÁFICO 35 – Relação da Curvatura Taxa-Preço de Ativos

GRÁFICO 36 – Evolução da Capacidade de Arrecadação de Receita Própria do Município de Buíque entre 2006 e 2013

GRÁFICO 37 – Evolução da Disponibilidade de Recursos em Caixa do Município de Buíque entre 2006 e 2013

GRÁFICO 38 – Evolução do Déficit Atuarial do Município de Buíque no Período de 2006 a 2013

GRÁFICO 39 – Evolução da Capacidade de Arrecadação de Receita Própria do Município de Jurema entre 2006 e 2013

GRÁFICO 40 – Evolução da Disponibilidade de Recursos em Caixa do Município de Jurema entre 2006 e 2013

GRÁFICO 41 – Evolução do Déficit Atuarial do Município de Jurema no Período de 2006 a 2013

GRÁFICO 42 – Evolução do Déficit Atuarial do Município de Tupanatinga no Período de 2006 a 2013

GRÁFICO 43 – Evolução do Déficit Atuarial do Município de Manari no Período de 2006 a 2013

GRÁFICO 44 – Evolução do Déficit Atuarial do Município de Carnaubeira da Penha no Período de 2006 a 2013

GRÁFICO 45 – Evolução do Déficit Atuarial do Município de Brejinho no período de 2006 a 2013

GRÁFICO 46 – Maturidade da Política de Investimentos dos Municípios Pernambucanos GRÁFICO 47 – Maturidade do Ambiente da Gestão de Riscos Financeiros dos Municípios Pernambucanos

GRÁFICO 49 – Maturidade do Arranjo Organizacional com as Consultorias Financeiras Financeiros dos Municípios Pernambucanos

GRÁFICO 50 – Maturidade dos Resultados da Gestão de Riscos Financeiros dos Municípios Pernambucanos

LISTA DE FIGURAS

FIGURA 1 – Estrutura Simplificada da Seguridade Social no Brasil em 2014

FIGURA 2 – Orçamento da Previdência Social em Relação ao PIB (%) no Mundo em 2009 FIGURA 3 – Proteção Previdenciária da População Ocupada (16 a 59 anos) no Brasil em 2013

FIGURA 4 – Regimes de Previdência Social no Brasil entre 1988 e 2012

FIGURA 5 – Nova Configuração dos Regimes de Previdência Social no Brasil a partir de 2012

FIGURA 6 – Resultados Primários dos Estados Brasileiros entre 2011 e 2012 FIGURA 7 – Dívida Pública de Estados e Municípios no Brasil entre 1999 e 2011

FIGURA 8 – Relação entre os Grupos de Interesses na Perspectiva dos Regimes Próprios de Previdência Social (RPPS)

FIGURA 9 – Relação entre Principal-Agente

FIGURA 10 – Níveis de Análise do Referencial Básico de Governança Atuarial FIGURA 11 – Princípios da Governança Atuarial

FIGURA 12 – Relação entre Governança e Gestão

LISTA DE QUADROS

QUADRO 1 – Comparativo entre Contribuições e Benefícios do RGPS e RPPS QUADRO 2 – Evolução da Taxa SELIC no Brasil de 2008 a 2014

LISTA DE TABELAS

TABELA 1 – Expectativa de Vida ao Nascer dos BRICS - Brasil, Rússia, Índia,China e África do Sul (1980 - 2012)

TABELA 2 – Estratos de RPPS por Mesorregião Pernambucana

TABELA 3 – Amostragem Estratificada de Fração Ótima dos RPPS por Mesorregião

TABELA 4 – RPPS com Segregação de Massa e que Apresente Superávit Atuarial a partir de Amostragem Estratificada de Fração Ótima

TABELA 5 – RPPS com Segregação de Massa e que Apresente Déficit Atuarial a partir de Amostragem Estratificada de Fração Ótima

TABELA 6 – RPPS com Segregação de Massa, Indiferente de seu Resultado Atuarial, com Maior Percentual de Alcance da Meta Atuarial por Estrato, Independentemente do Resultado do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 7 – RPPS com Segregação de Massa, Indiferente de seu Resultado Atuarial, com Menor Percentual de Alcance da Meta Atuarial por Estrato, Independentemente do Resultado do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 8 – RPPS com Segregação de Massa, Indiferente de seu Resultado Atuarial, com Maior Percentual de Alcance da Meta Atuarial por Estrato, desde que Tenha Obtido Aumento do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 9 – RPPS com Segregação de Massa, Indiferente de seu Resultado Atuarial, com Menor Percentual de Alcance da Meta Atuarial por Estrato, desde que Tenha Obtido Aumento do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 10 – RPPS com Segregação de Massa, Indiferente de seu Resultado Atuarial, com Maior Percentual de Alcance da Meta Atuarial por Estrato, desde que Tenha Obtido Redução do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 12 – RPPS, Indiferente de Segregação de Massa, que Alcançou sua Meta Atuarial, Independentemente do Resultado do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 13 – RPPS, Indiferente de Segregação de Massa, que não Atingiu sua Meta Atuarial e com maior Percentual de Alcance da Meta Atuarial por Estrato, Independentemente do Resultado do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima TABELA 14 – RPPS, Indiferente de Segregação de Massa, que não Atingiu sua Meta Atuarial e com menor Percentual de Alcance da Meta Atuarial por Estrato, Independentemente do Resultado do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 15 – RPPS, Indiferente de Segregação de Massa, que não Atingiu sua Meta Atuarial e com maior Percentual de Alcance da Meta Atuarial por Estrato, desde que Tenha Obtido Aumento do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 16 – RPPS, Indiferente de Segregação de Massa, que não Atingiu sua Meta Atuarial e com Menor Percentual de Alcance da Meta Atuarial por Estrato, desde que Tenha Obtido Aumento do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima

TABELA 17 – RPPS, Indiferente de Segregação de Massa, que não Atingiu sua Meta Atuarial e com maior Percentual de Alcance da Meta Atuarial por Estrato, desde que Tenha Obtido Redução do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima TABELA 18 – RPPS, Indiferente de Segregação de Massa, que não Atingiu sua Meta Atuarial e com menor Percentual de Alcance da Meta Atuarial por Estrato, desde que Tenha Obtido Redução do Capital Acumulado a partir de Amostragem Estratificada de Fração Ótima TABELA 19 – Amostragem não Probabilística Selecionada a Partir dos Quatorze Marcos de Referência por Estrato dos RPPS por Mesorregião Pernambucana

TABELA 20 – Número de Questões por Dimensão no Questionário TABELA 21 – Escala de Likert e Pontuações Correspondentes

TABELA 23 – Critério para Correspondência das Escalas de Cinco Pontos para Efeito de Cálculo de Maturidade em Gestão de Riscos

TABELA 24 – Déficit Atuarial (em bilhões) por Mesorregião Pernambucana em 2013

TABELA 25 – População em idade não produtiva (até 19 anos e com 60 anos e mais) no Brasil em 2010

TABELA 26 – Dados Gerais dos RPPS de Buíque, Jurema, Tupanatinga, Manari e Carnaubeira da Penha em 2013

TABELA 27 – Receita Orçamentária de Buíque e suas Fontes de Recursos em 2013 TABELA 28 – Receita Orçamentária de Jurema e suas Fontes de Recursos em 2013

TABELA 29 –Ranking dos Dez Primeiros Colados no Índice Firjan de Gestão Fiscal (IFGF)

em Pernambuco

TABELA 30 – Classificação de Porte dos RPPS Pernambucanos

TABELA 31 – Quantidade de Servidores na Gestão dos RPPS em Pernambuco

TABELA 32 – Cargos Ocupados pelos Gestores dos Recursos Financeiros em RPPS de Pernambuco

TABELA 33 – Tempo Gasto pelos Gestores nas Decisões Alocativas dos Recursos Financeiros em Pernambuco

TABELA 34 – Satisfação com o Tempo Direcionado à Administração dos Recursos Financeiros

TABELA 35 – Alteração no Tempo Direcionado à Administração dos Recursos Financeiros TABELA 36 – Principais Fatores Relacionados ao Aumento do Tempo Direcionado à Administração dos Recursos Financeiros

TABELA 37 – Escolaridade dos Gestores dos Recursos Financeiros nos RPPS da Amostra TABELA 38 – Classificação Legal dos Servidores Responsáveis pela Gestão dos Recursos Financeiros nos RPPS da Amostra

TABELA 39 – Tempo do Gestor de Recursos Financeiros no Atual Cargo

TABELA 41 – Propensão dos Gestores aos Riscos nos RPPS da Amostra

TABELA 42 – Alteração na Propensão dos Gestores aos Riscos nos RPPS da Amostra

TABELA 43 – A Gestão de Riscos nas Aplicações Financeiras Deve Evitar Consequências Negativas

TABELA 44 – A Gestão de Riscos nas Aplicações Financeiras Deve Alcançar Consequências Positivas

TABELA 45 – A Gestão de Riscos nas Aplicações Financeiras Deve ser Fundamentada em um Sistema de Controle Formal que Identifique, Gerencie e Reporte os Riscos

TABELA 46 – A Gestão de Riscos nas Aplicações Financeiras Deve ser Substanciada no Julgamento Pessoal

TABELA 47 – Maturidade da Política de Investimentos dos Municípios Pernambucanos TABELA 48 – Maturidade do Ambiente da Gestão de Riscos Financeiros dos Municípios Pernambucanos

TABELA 49 – Maturidade dos Processos de Gestão de Riscos Financeiros dos Municípios Pernambucanos

TABELA 50 – Maturidade do Arranjo Organizacional com as Consultorias Financeiras Financeiros dos Municípios Pernambucanos

TABELA 51 – Maturidade dos Resultados da Gestão de Riscos Financeiros dos Municípios Pernambucanos

LISTA DE ABREVIATURAS E SIGLAS

ANBIMA – Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais ANASPS – Associação Nacional dos Servidores da Previdência Social

ANEPREM – Associação Nacional das Entidades de Previdência dos Estados e Municípios ANFIP – Associação Nacional dos Auditores-Fiscais da Receita Federal do Brasil

BBC –British Broadcasting Corporation

BCB – Banco Central do Brasil

BRICS – Brasil, Rússia, Índia,China e África do Sul CAUC – Cadastro Único de Convênios

CDES – Conselho de Desenvolvimento Econômico e Social CPA-10 – Certificação Profissional ANBIMA – Série 10 CPA-20 – Certificação Profissional ANBIMA – Série 20 CF – Constituição Federal

CFC – Conselho Federal de Contabilidade CLT – Consolidação das Leis do Trabalho CMN – Conselho Monetário Nacional CNJ – Conselho Nacional de Justiça COPOM – Comitê de Política Monetária

CRP – Certificado de Regularidade Previdenciária

DAIR – Demonstrativo de Aplicações e Investimento dos Recursos

DATAPREV – Empresa de Tecnologia e Informações da Previdência Social DRAA – Demonstrativo de Resultados de Avaliação Atuarial

EC – Emenda Constitucional

FPM – Fundo de Participação dos Municípios

FUNDEB – Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação

FUNPRESP-EXE – Fundação de Previdência Complementar do Servidor Público do Poder Executivo Federal, suas autarquias e fundações, Tribunal de Contas da União e os servidores do Poder Legislativo

FUNPRESP-JUD – Fundação de Previdência Complementar do Servidor Público do Poder Judiciário da União

GFIP – Guia de Recolhimento do FGTS e de Informações à Previdência Social IBGE – Instituto Brasileiro de Geografia e Estatística

IDH-M – Índice de Desenvolvimento Humano Municipal IFGF – Índice FIRJAN de Gestão Fiscal

IMA – Índice de Mercado ANBIMA INSS – Instituto Nacional do Seguro Social IPEA –Instituto de Pesquisa Econômica Aplicada LRF –Lei de Responsabilidade Fiscal

MEI –Micro Empreendedor Individual MPS –Ministério da Previdência Social PIB – Produto Interno Bruto

PNUD – Programa das Nações Unidas para o Desenvolvimento POSTALIS – Instituto de Seguridade Social dos Correios e Telégrafos RGPS – Regime Geral de Previdência Social

RJU – Regime Jurídico Único

SUMÁRIO

1 INTRODUÇÃO

1.1 Contextualização

O arcabouço do sistema previdenciário brasileiro estabelecido a partir da promulgação da Constituição Federal (CF) de 1988 vem sendo o cerne de pautas político-econômicas e isso se deve ao fato de que, segundo Gushiken et al. (2002, p. 11), "(...) houve uma radical

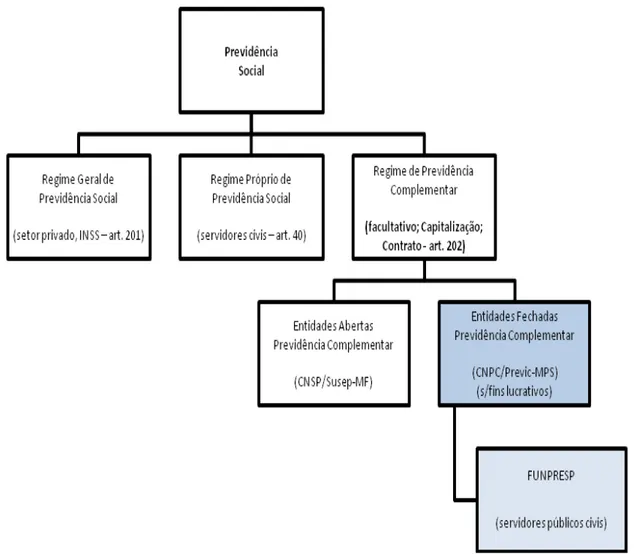

inversão na função principal das antigas estruturas previdenciárias que, de garantidoras de um futuro tranquilo, transformaram-se em promotoras de incertezas". Nesse diapasão, o artigo 40 da CF/88 tem sido o ponto de constantes alterações, pois ele define os planos que compõem os Regimes Próprios de Previdência Social (RPPS) dos servidores públicos civis em cargos efetivos dos Poderes da União, Estados, Distrito Federal e Municípios, bem como das autarquias e das fundações públicas. Em âmbito da União, a lei nº 8.112/1990 foi responsável por instituir o Regime Jurídico Único (RJU) dos trabalhadores públicos civis, sendo que seu artigo 183 dispõe sobre o plano de seguridade social do servidor público federal.

As incessantes necessidades de reformulação da seguridade social dos servidores públicos foram oriundas da instabilidade proveniente da ampliação do quadro de funcionários da máquina estatal sem qualquer análise de adequação técnica/atuarial que, associada a fatores demográficos, econômicos, sociais e gerenciais, acarretaram em desequilíbrio entre o montante de contribuições e o pagamento de benefícios. Isso foi decisivo para o alarmante crescimento da conjuntura atuarial deficitária desenhada na trajetória da gestão dos RPPS. Portanto, esse painel foi a mola propulsora de reformas da CF/88, que emergiram mediante a cultura prevalecente, até a década de 90, de que a previdência social no setor público deveria estar alicerçada em privilégios vigentes edificados na histórica ausência de contribuição para custeio da aposentadoria dos empregados da administração governamental (CAMPOS, 2012).

Todavia, apenas a partir da norma infraconstitucional da lei nº 9.717/98 – Lei Geral de Previdência Pública – complementada pela EC nº. 20/1998, que houve reformulação da formatação estrutural dos RPPS, pois foi estabelecido o caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial. O equilíbrio financeiro aspira que, depois de realizada toda a arrecadação e efetuadas todas as despesas, não haja saldo negativo no fundo previdenciário ao final de cada exercício. Já o equilíbrio atuarial almeja o equilíbrio financeiro de modo a possibilitar a eficiência na gestão da arrecadação e pagamentos, especialmente considerando que a relação do contribuinte com o regime previdenciário ao qual pertence ultrapassa o seu tempo de vida, uma vez que, ao falecer, via de regra deixará cônjuge e/ou filhos menores que se beneficiarão dos benefícios previdenciários. Nesse contexto, toma força o movimento de instituição dos RPPS, especialmente nos municípios. No entanto, essas normas, apesar de fundamentais à perpetuidade dos RPPS, foram instituídas tardiamente, segundo apresenta Carreira (2013, p. 15):

Cerca de 2/3 dos RPPS (65%) foram instituídos entre 1989 e 1998 e quase metade deles (47%) apenas nos quatro anos de 1990 a 1993, justamente no período em que se deu a adoção do regime jurídico único e o início da retenção do Fundo de Participação dos Municípios (FPM) pelo INSS.

Após 1998, quando foram definidas pela Lei nº 9.717/1998 as regras gerais para organização e funcionamento, foram criados apenas 21% do total de Regimes Próprios de Previdência.

Em outras palavras: quase 80% dos RPPS surgiram antes que existisse uma legislação de âmbito nacional que os disciplinasse.

Esses aspectos resultaram relevante impacto na gestão das finanças públicas tendo em vista que, ao serem instituídos, esses regimes previdenciários já apresentavam de forma indissociável a composição de um fundo financeiro deficitário por essência, delineando uma perspectiva de colapso dos RPPS. Surgiu, então, a crescente necessidade de medidas voltadas tanto para a equalização do montante dos gastos governamentais com a previdência do setor público, quanto para aprimorar a eficiência da gestão dos RPPS.

próprios previdenciários das três esferas de governo, de tal modo que, em 1998, enquanto no Regime Geral de Previdência Social (RGPS) o déficit correspondia a 0,7% do Produto Interno Bruto (PIB), no conjunto dos Regimes Próprios federal, estaduais e municipais, o déficit equivalia a 3,7% do PIB (CALAZANS; CAETANO, 2013).

Conforme Musse (2011), a almejada instituição do equilíbrio financeiro e atuarial como princípio constitucional tomou força principalmente pela necessidade de ajuste fiscal estabelecido pela lei complementar nº. 101/2000, Lei de Responsabilidade Fiscal (LRF), mas também foi confrontada pelo entrave do crescente déficit técnico atuarial dos RPPS. No entanto, esse aspecto necessitava de solução, especialmente mediante o cenário eclodido pela crise macroeconômica de 1999 que levou o Brasil a última renegociação de dívida com o Fundo Monetário Internacional (FMI).

Destarte, a segregação de massas dos segurados dos RPPS emergiu como opção que supostamente equacionaria o déficit previdenciário e viabilizaria que os preceitos legais da EC nº. 20 fossem devidamente seguidos, pois a gestão dos RPPS passaria a ser estruturada por dois fundos previdenciários separados no que concerne à gestão financeira e contábil: um formado pelo grupo de servidores mais antigos que se beneficiaram dos privilégios oriundos da previdência sem o caráter contributivo, ou seja, um fundo financeiro estruturado por repartição simples mediante seu perfil integralmente deficitário tendo em vista a insuficiência de receitas correspondentes que financiassem a origem dos benefícios; e outro fundo previdenciário com perfil legitimamente superavitário já que estaria configurado pelos servidores que ingressaram pelas normas com contribuições de caráter contributivo e de filiação obrigatória, as quais passariam a compor reservas pela capitalização e consequente acumulação de recursos para custear os benefícios no futuro.

Desse modo, as Emendas Constitucionais nº 41/2003, EC nº 47/2005 e EC nº 70/2012 complementaram o bojo de mediadas que visavam o desafio de melhorar a eficiência e o controle direto do Estado nos RPPS que antes, respeitados os preceitos constitucionais, gozavam de plena autonomia para estruturar seus RPPS. Assim, esses regimes passaram a ter que observar parâmetros que os tornassem mais equilibrados, como o gerenciamento de risco e de ativos e passivos, assim como a superação de metas atuariais (BAETA FILHO; SILVA; ARAÚJO, 2012).

cenário, a Portaria nº 403/2008 do Ministério da Previdência Social (MPS) estabeleceu a meta atuarial para os RPPS, que é a rentabilidade mínima fixada na política de investimentos: normalmente um índice de inflação mais a remuneração de mercado dos ativos financeiros que deve ser obtida na aplicação dos investimentos, a qual é estabelecida com base na taxa de desconto aplicada no cálculo do passivo atuarial (reservas matemáticas) com vistas a garantir o pagamento dos benefícios a todos os participantes, até o final da vida de cada um.

Enfim, a gestão dos RPPS deve vislumbrar condições para acumulação de reservas suficientes para atingir as metas atuariais, pois ao serem superadas contribuem para o estabelecimento de superávits, mas quando não são alcançadas podem resultar déficits. Consequentemente, a rentabilidade dos investimentos afeta a sustentabilidade dos RPPS, e em caso de desequilíbrio, os cofres públicos devem arcar com os eventuais prejuízos.

Todavia, especialistas alegavam que os limites da Resolução nº 3.244/2004 eram por demais conservadores e inviabilizavam o alcance das metas atuariais. Dessa forma, visando a construção de carteiras de investimento que possam acompanhar as variações das metas atuariais, além de possibilitar a montagem de estratégias alternativas em conformidade com os tipos de investimentos de determinados fundos previdenciários, foram realizadas atualizações das regras com as Resoluções CMN nº 3.506/2007, nº. 3.790/2009 e a atualmente em vigor Resolução CMN nº 3.922/2010, recentemente atualizada pela Resolução nº 4.392/2014, que estabelece:

art. 4º Os responsáveis pela gestão do regime próprio de previdência social, antes do exercício a que se referir, deverão definir a política anual de aplicação dos recursos de forma a contemplar, no mínimo:

I - o modelo de gestão a ser adotado e, se for o caso, os critérios para a contratação de pessoas jurídicas autorizadas nos termos da legislação em vigor para o exercício profissional de administração de carteiras;

II - a estratégia de alocação dos recursos entre os diversos segmentos de aplicação e as respectivas carteiras de investimentos;

III - os parâmetros de rentabilidade perseguidos, que deverão buscar compatibilidade com o perfil de suas obrigações, tendo em vista a necessidade de busca e manutenção do equilíbrio financeiro e atuarial e os limites de diversificação e concentração previstos nesta Resolução; e

IV - os limites utilizados para investimentos em títulos e valores mobiliários de emissão ou coobrigação de uma mesma pessoa jurídica.

§ 1º Justificadamente, a política anual de investimentos poderá ser revista no curso de sua execução, com vistas à adequação ao mercado ou à nova legislação.

que viabilizem a rentabilidade dos fundos. Isso, por sua vez, constitui-se num instrumento voltado para a formação da poupança previdenciária do trabalhador, administrando seus recursos no mercado financeiro, e, lógico, logrando retorno positivo com as aplicações desses recursos.

Em suma, a decisão alocativa é um dos mais relevantes aspectos na gestão da política de investimentos dos RPPS, já que considerável parte do retorno e do risco de um portfólio pode ser atrelada tanto à escolha das classes de ativos elegíveis quanto às proporções de recursos financeiros a serem destinados a estas classes em consonância com as restrições legais impostas pelos artigos 7º, 8º e 9º da Resolução CMN nº 3.922/10. Em vista disso, a alocação fora dos limites legais inviabiliza que as entidades gestoras emitam o Certificado de Regularidade Previdenciária (CRP), indispensável para que os entes federativos consigam a renovação do Cadastro Único de Convênios (CAUC), o qual viabiliza o recebimento de recursos para programas e convênios estabelecidos com ministérios das áreas da educação, saúde e assistência social.

Dessa forma, a análise de alocação dos ativos financeiros compõe uma das bases para determinar o impacto de oscilações financeiras e econômicas nas carteiras do plano de benefícios dos RPPS, não apenas no curto, como também no longo prazo.

1.2 Caracterização do problema

Os RPPS estão inseridos no complexo ambiente do mercado financeiro em contínuo processo de transformação, o qual demanda respostas em termos de reestruturação, reorganização, flexibilização, adaptação e modificação. Todavia, na seara dos municípios, os RPPS estão configurados por conjecturas ambientais, sociais, econômicas e principalmente políticas que, em geral, resultam em deficiências administrativas atreladas a seus gestores que, via de regra, são servidores de cargos comissionados não estruturados em níveis e graus segundo natureza, complexidade e responsabilidade inerentes às decisões relativas à gestão de alocação dos recursos em aplicações no mercado financeiro. Enfim, os RPPS são, em sua maioria, estruturados por gestão de cunho político e sem respaldo técnico.

padecem de motivação para fazer uso de procedimentos seletivos fundamentados na escolha de opções com aderência à estratégia de alocação dos recursos financeiros.

Por essas razões, em 2013, as decisões alocativas dos RPPS foram fundamentadas em preceitos em descompasso com o cenário econômico, então vigente, o que resultou relevantes perdas financeiras que contribuíram para a deterioração dos fundos previdenciários capitalizados que, na sua essência, deveriam ser superavitários mediante a concepção da segregação das massas; mas que estão se afundando ano a ano no crescente problema de déficit previdenciário, deixando em aberto a discussão de novas medidas a serem tomadas de forma a permitir definitivamente o equacionamento desse preocupante cenário.

Outrossim, as disponibilidades financeiras provenientes de contribuições previdenciárias dos servidores públicos têm sido alvo de práticas lesivas de tal forma que, em 2013, os RPPS apresentaram resultado financeiro negativo de R$ 41,07 bilhões, enquanto que, em 2010, tinham atingido R$ 40,9 bilhões de déficit financeiro. Esse cenário é fruto de aspectos históricos ligados à gestão irregular dos recursos, tal e qual à inadimplência dos governos no repasse das contribuições às entidades gestoras, desviando seu uso para financiar elevados custos administrativos e o desvio para outras finalidades (MINISTÉRIO DA PREVIDÊNCIA SOCIAL – MPS; INSTITUTO NACIONAL DO SEGURO SOCIAL – INSS; EMPRESA DE TECNOLOGIA E INFORMAÇÕES DA PREVIDÊNCIA SOCIAL – DATAPREV, 2013)

Esses fatores são ainda mais agravados por deficiências técnicas na gestão das reservas acumuladas dos fundos previdenciários devido à ausência de profissionais capacitados para manejar uma política de investimentos que proporcione a melhor combinação entre risco e rentabilidade. Esse aspecto é ressaltado pela concepção de que a gestão dos recursos previdenciários exige tanto qualificação técnica e medidas de controle quanto uma gestão integrada à visão estratégica que viabilizem o alcance da meta atuarial, de modo que sejam formadas reservas previdenciárias suficientes para observância dos princípios financeiro e atuarial.

títulos pouco atrativos, geridos pelas quadrilhas, e com alta probabilidade de perdas que ocasionaram severos prejuízos ao patrimônio dos RPPS.

Toda essa conjuntura é acentuada no âmbito dos municípios, especialmente naqueles de pequeno porte, pois estes necessitam de constantes interpretações e avaliações das necessidades e aspirações da sociedade por intermédio dos serviços públicos que, em geral, padecem de recursos próprios e se sustentam na dependência do FPM. Esse cenário, vinculado a ingerências políticas e às crises internacionais, acarreta em inúmeras mudanças de ordem financeira, estrutural e comportamental, dificultando que os entes públicos municipais desenvolvam a efetiva implementação de uma gestão pública estratégica que contribua de forma decisiva para o alcance dos objetivos institucionais dos RPPS (GERIGK; CLEMENTE, 2012).

Nesse contexto, os investimentos dos RPPS devem ser avaliados com perspectivas de longo prazo para atingir a meta atuarial, exigindo tanto o gerenciamento técnico e rigoroso de rumos, quanto a devida capacidade de análise de mercado com visão estratégica de alocação de recursos em conformidade com o mapeamento dos riscos, controles adequados e exame de compatibilidade com o fluxo caixa. Diante de questão tão relevante, esta dissertação levanta a seguinte pergunta de pesquisa: qual a maturidade da gestão estratégica de riscos como mecanismo de governança atuarial dos regimes próprios de previdência social dos municípios pernambucanos?

1.3 Objetivos

1.3.1 Objetivo geral

1.3.2 Objetivos específicos

A partir do objetivo geral apresentado, foram definidos os seguintes objetivos específicos:

a) Caracterizar os contornos das políticas de investimentos formuladas pelos gestores dos RPPS nos municípios pernambucanos.

b) Identificar o perfil da gestão em geral e dos gestores de recursos financeiros dos regimes próprios de previdência social dos RPPS em Pernambuco.

c) Verificar as práticas e os sistemas de apoio à gestão de riscos nos investimentos perpetuados pelos gestores dos RPPS de modo a analisar suas conformidades com os preceitos de governança pública.

d) Detectar os direcionadores de monitoramento, identificação, comunicação, avaliação e respostas aos riscos financeiros de mercado nos processos de decisões alocativas dos recursos financeiros dos RPPS.

e) Descrever os aspectos do arranjo organizacional entre os RPPS e as consultorias financeiras na gestão de riscos dos investimentos dos RPPS.

f) Investigar a integração entre as práticas de gestão pública de riscos de investimentos com os resultados dos RPPS nos municípios do estado de Pernambuco.

1.4 Hipóteses

aposentadorias de seus servidores. Por isso, um panorama de risco de calote vem sendo delineado, colocando em xeque os preceitos estratégicos nos quais estão se fundamentando os gestores dos RPPS de Pernambuco para alocar os investimentos das contribuições previdenciárias dos cidadãos-contribuintes municipais.

Desse modo, o alcance de rentabilidade dos recursos financeiros em investimentos que atinjam a meta atuarial dos RPPS do Estado de Pernambuco representa um desafio incessante e cada vez mais complexo, especialmente mediante o contexto de pressão inflacionária. Todavia, os percalços econômicos não deveriam se configurar em sobressaltos já que oscilações pertinentes aos mercados interno e externo não são eventos fortuitos, mas que ampliam a ponderação de determinadas decisões alocativas de recursos financeiros tendo em vista as implicações nos investimentos dos investidores institucionais atualmente. Assim, a possibilidade de negligência de monitoramento dos riscos correntes e naturais do mercado financeiro pode transformar-se em adversidades que estão acarretando o agravamento do déficit atuarial nos municípios de Pernambuco e, por isso, a necessidade de repensar as perspectivas de análise e acompanhamento dos investimentos se traduz em mecanismos que visam a devida adequação ao perfil de risco dos RPPS pernambucanos de modo a possibilitar a superação da meta atuarial (HENRIQUE, 2013).

Esse painel dá ênfase a construção das seguintes hipóteses indutivas acerca da gestão pública estratégica de riscos de mercado dos RPPS pernambucanos:

H0: As decisões alocativas para investimentos dos recursos financeiros dos RPPS pernambucanos são integradas a procedimentos seletivos de gestão estratégica de riscos de mercado que otimizem o alcance da meta atuarial e do acúmulo de capital previdenciário. H1: As decisões alocativas para investimentos dos recursos financeiros dos RPPS pernambucanos NÃO são integradas a procedimentos seletivos de gestão estratégica de riscos de mercado que otimizem o alcance da meta atuarial e do acúmulo de capital previdenciário.

1.5 Justificativa

Isso fica evidenciado pelo montante de investimentos de recursos financeiros dos RPPS que atingiu, em outubro/2013, o patamar de R$ 174,2 bilhões (Gráfico 1), sendo R$ 1,62 bilhão só do Estado de Pernambuco, e daquele total, os recursos dos municípios brasileiros correspondiam a 31,29%.

GRÁFICO 1 – Evolução dos Investimentos dos RPPS no Brasil de 2004 a out/2013

Fonte: Guimarães (2014)

Não obstante, esse painel de expressivos crescimentos de ativos e aplicações financeiras pode levar a inferências equivocadas, já que os vultosos dados enganosamente remetem a raciocínio de que os RPPS estão se alicerçando em pilares sustentáveis. Todavia, segundo Guimarães (2012, p. 13):

A perspectiva de sustentabilidade de qualquer sistema de previdência passa necessariamente por estratégias previamente definidas e sustentadas em atos legais consistentes, bem como por análise profunda e circunstanciada da situação atuarial e financeira de forma a permitir a mensuração do montante das obrigações do sistema, considerando o conjunto dos seus segurados, as regras de reconhecimento ao direito dos benefícios oferecidos pelo plano, vis à vis a capacidade do provedor em canalizar os recursos necessários para fazer frente às obrigações decorrentes.

Assim, analisando os RPPS sob o horizonte da sustentabilidade, não é necessário se aprofundar em demasiado para vislumbrar um cenário que aponta para perspectivas de insolvência dos RPPS, tendo em vista o crescente déficit previdenciário que, associado aos aspectos demográficos, vislumbram painel preocupante. Especialmente, mediante o aspecto de que a população brasileira vem sofrendo alterações dos níveis de longevidade (Tabela 1), que têm afetado diretamente e de forma significativa a estrutura etária da população. Isso, por sua vez, evidencia o envelhecimento do Brasil a passos largos de tal modo que, conforme dados do Instituto Brasileiro de Geografia e Estatística – IBGE (2013), em 1940, o segmento dos idosos, pessoas com 65 anos e mais de idade, era composto por aproximadamente 980.000 indivíduos (2,4% do total), passando para 14,9 milhões (7,4% do total) em 2013, significando um aumento de 1.520%. As estimativas projetam que, em 2020, esta mencionada população alcance 32 milhões, e subindo para o patamar de 58,4 milhões em 2060, que representará 26,7% do total de brasileiros.

TABELA 1 – Expectativa de Vida ao Nascer dos BRICS - Brasil, Rússia, Índia,China e África do Sul (1980 - 2012)

País 1980 1990 2000 2005 2006 2007 2008 2009 2010 2011 2012

Essas variáveis demográficas ratificam, portanto, a indispensável necessidade de estudos voltados para o mapeamento de políticas públicas previdenciárias, visando analisar os impactos, distorções e desafios que esse panorama acarretará não só para setores produtivos e famílias, mas principalmente as implicações que representarão em termos de pressão fiscal para os cofres públicos em todas as esferas de poder. Isso resultará em grandes impactos mediante a perspectiva de que a relação contribuintes/beneficiários sofrerá, pois, em 2013, cada grupo de cem indivíduos em idade ativa sustentava 46 indivíduos, enquanto que, em 2060, a proporção de cada grupo de cem indivíduos em idade ativa deverá ser de 65,9; ou seja, cada grupo de cem indivíduos em idade ativa sustentará 65,9 indivíduos (IBGE, 2013). Assim, segundo Tafner; Botelho; Erbisti (2014, p. 568):

Entre 1980 e 2010, a população brasileira cresceu a uma taxa média anual de 1,6%. No mesmo período, a população idosa (60 anos e mais) cresceu a uma taxa média de 3,3% a.a., ou seja, duas vezes mais rapidamente do que a população total. Nos próximos vinte anos, a população brasileira crescerá a uma taxa de 0,53% a.a., enquanto para os idosos o crescimento da população ocorrerá a uma velocidade 6,5 vezes maior, ou seja, a uma taxa de 3,5% a.a. Como resultado, a população idosa, que, em 1980, representava 6,1% da população total, em 2030, representará quase um terço da população total. Em uma frase simples: um de cada três brasileiros será idoso.

Isso representará um peso sem precedentes à previdência social no Brasil e, no âmbito dos RPPS da esfera municipal, esse quadro será impacto ainda mais acentuado pela atual prática lesiva de contratação de servidores sem concursos via contratos temporários ou por livre exoneração os quais não contribuem para o regime próprio, mas sim para o regime geral de previdência social. Isso resulta em falta de renovação do quadro de servidores efetivos e tem também contribuído de forma danosa para uma drástica redução histórica de potenciais contribuições para o sistema. Desse modo, essas variáveis demográficas e políticas vêm delineando uma conjuntura de risco não somente para segurança econômica dos idosos, mas também para o próprio desenvolvimento do Brasil e seus entes federados.

resultará em elevado preço, já que a proporção da população potencialmente produtiva começará a encolher. Isso impactará diretamente nos RPPS, especialmente aqueles da seara municipal, que cada vez mais percebem que seus orçamentos fiscais sofrem redução de dotação de serviços essenciais em detrimento da elevação de dotação para suprir as despesas da previdência própria dos servidores efetivos (ALVES; VASCONCELOS; CARVALHO, 2010).

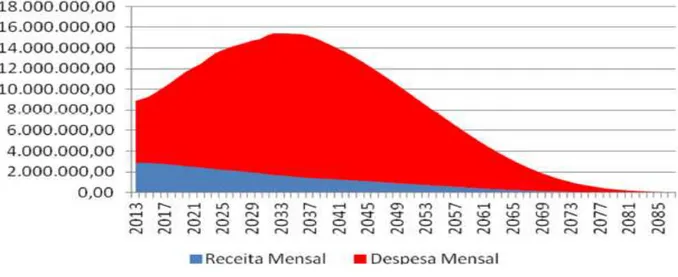

Essas variáveis demográficas e previdenciárias apresentadas podem resultar em futuro não muito distante, em nova insustentabilidade da dívida pública dos Estados e municípios que, mesmo com os limites estabelecidos pela LRF, estão sendo delineados por suscetíveis choques de despesas. Isso, por sua vez, poderá ocasionar situação do endividamento público descomunal mediante as perceptivas de que, até 2085, haverá um descompasso entre arrecadação e despesas previdenciárias dos municípios pernambucanos (Gráfico 2), o que levaria a maciça renegociação da dívida, como ocorreu nas décadas de 1980 e 1990.

GRÁFICO 2 – Projeção de Desequilíbrio entre Receitas e Despesas Mensais dos RPPS dos Municípios de Pernambuco (2013 a 2085)

Fonte: Dias (2013)

contribuições previdenciários, tendo em vista a imperativa necessidade das unidades gestoras de previdência social alcançarem a meta atuarial para, assim, permitir que seja amenizado o panorama deficitário. Todavia, o estabelecimento dos princípios constitucionais do equilíbrio financeiro e atuarial mostra-se uma realidade que ainda parece distante já que, em 2012, 74% dos RPPS pernambucanos se encontravam em situação deficitária e apenas 17% eram superavitários (DIAS, 2013).

Por isso, é crucial a compreensão de que a análise das finanças previdenciárias não pode ser reduzida a concepções simples e puras sob a perspectiva do bem-estar social imediato dos servidores públicos em detrimento da sustentabilidade dos RPPS. Na realidade, deve-se buscar o alcance do conhecimento da totalidade concreta de que a continuidade dos atuais parâmetros de decisões alocativas dos recursos financeiros, sem apropriadas articulações amparadas em eficientes estruturas de gestão estratégica de riscos, aponta para perspectiva de esfacelamento dos RPPS e danoso comprometimento das finanças públicas. Para Carraro (2012, p. 99):

O acompanhamento das políticas públicas sociais torna-se imprescindível, no sentido de verificar o real atendimento das necessidades humanas básicas da população, promovendo a transparência e o uso adequado dos recursos públicos. Desse modo, a avaliação de políticas e programas sociais configura-se como um instrumento essencial de democratização das políticas sociais públicas.

Desse modo, esse estudo se justifica pela sua contribuição no desenvolvimento de propostas concretas de organização e funcionamento na modelagem de eficiente processo de gestão estratégica de risco dos investimentos associados aos RPPS pernambucanos, de modo que os stakeholders (partes interessadas) possam analisar os desempenhos alcançados a partir

2 UMA VISÃO PANORÂMICA DA PREVIDÊNCIA SOCIAL NO BRASIL SOB A PERSPECTIVA DA CONSTITUIÇÃO DE 1988

O Estado tem papel essencial no revigoramento de políticas públicas que colaborem, entre outros aspectos, tanto para a preservação da dignidade humana quanto para a diminuição das diferenças na proteção social de modo a contribuir para o crescimento econômico e desenvolvimento social, entre os diversos estratos da sociedade. Isto posto, para um país se desenvolver, o avanço dos indicadores sociais é um pressuposto básico que contempla a redistribuição da riqueza, a promoção de equidade e a garantia de políticas universais baseadas em direitos integrais que afetem o conjunto das dimensões indispensáveis à qualidade de vida digna (CONSELHO DE DESENVOLVIMENTO ECONÔMICO E SOCIAL – CDES, 2009). Nessa perspectiva, Moreira (2011, p. 12) assinala:

Esse aspecto – a universalização dos direitos sociais – é considerado central para uma via de crescimento menos desigualitária, pois possibilita a reprodução dos indivíduos fora do mercado, ou seja, promove a

desmercantilização de bens e serviços públicos. Trata-se, aqui, de buscar

uma via de desenvolvimento econômico orientada para a redução da pobreza e das desigualdades sociais.

Entre as políticas universais, cabe destacar a estruturação de mecanismos de reposição da renda para proteção aos diversos segmentos mais sujeitos aos riscos sociais (idade avançada, óbito, maternidade, doenças, limitações físicas e mentais) e que levam a geração de incapacitantes para a atividade laboral. Nesse contexto, o estabelecimento do sistema de seguridade social surge como proteção ao trabalhador e aos seus dependentes, bem como assistência aos necessitados (LINS; MARIN, 2014). Segundo Rocha (2012, p. 28):

Por superar a concepção estrita de um seguro, que somente beneficia aos que a ele adere mediante contribuições previamente pactuadas, a seguridade social tem como pedra angular a universalidade. Trata-se de um esquema protetivo amplo, moldado a partir da constatação, até certo ponto óbvia, de que sem a superação da miséria e da desigualdade não há bem-estar nem justiça social.

Contudo, Paiva et al. (2011) relatam que, embora o sistema de proteção social no

o cálculo de benefícios e o processo de reajuste de seus valores, tudo sendo configurado pelo desrespeito ao exercício do direito à cidadania. Nessa perspectiva, o advento da Constituição Federal de 1988 ampliou a base discursiva da proteção social brasileira para um conjunto diversificado de políticas sociais, abrangendo, no caput do artigo 194, o sistema de seguridade

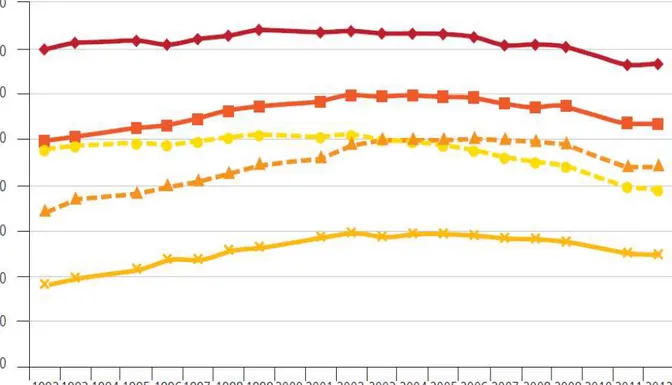

social como proteção à população sob riscos sociais, atribuindo o caráter contributivo à previdência social, mas estendendo o direito à saúde e assistência social a todos os brasileiros na proporção que, segundo o Ministro da Previdência Social (2014), após a Constituição de 1988 até o ano de 2013, houve incremento aproximadamente 233% na quantidade de benefícios da previdência social (Gráfico 3).

GRÁFICO 3 – Evolução da Quantidade de Benefícios Mantidos pela Seguridade Social no Brasil, segundo a Clientela - 2003 a 2013 (em milhões)

12,8 13,6 14,0

14,3 14,6 15,0 15,5

16,2 16,7 17,3

18,1 6,8 6,9 7,1 7,3 7,5 7,7 8,0 8,2 8,5 8,7 9,0

2,3 2,6 2,8 2,9 3,1 3,3 3,5 3,7 3,9 4,0 4,2

,00 2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00 18,00 20,00 22,00 24,00 26,00 28,00 30,00

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Urbano Rural Assistencial

25,2 20,5 21,2 21,6 27,0 22,1 22,8 23,5 24,4 19,5 26,0

Fonte: Ministro da Previdência Social – MPS (jan./2014)

dos Direitos Humanos de 1948 e pela Convenção nº. 102/1952 da Organização Internacional do Trabalho (OIT). Isso representou, com 40 anos de atraso, avanços significativos dos direitos sociais básicos e fundamentais aos cidadãos brasileiros (GUIMARÃES, 2012).

FIGURA 1 – Estrutura Simplificada da Seguridade Social no Brasil em 2014

Fonte: Ministro da Previdência Social – MPS (abr./2014)

Assim, a instituição desse sistema ampliou os direitos, emergindo como um mecanismo de integração social que se expandiu em conformidade com a concepção de cidadania do então vindouro século XXI que, para Rocha (2012, p. 28):

(...) desvincula do modelo tradicional de seguro social, ampliando sua clientela para além dos trabalhadores, passando a atender toda a população. Além disso, observa- se uma mudança na própria natureza das prestações, que deixam de ser exclusivamente de natureza pecuniária, ampliando-se a proteção social através de serviços prestados pelo Estado, em prol de toda a população.

incremento de renda foram resultantes das transferências previdenciárias, especialmente por intermédio do acréscimo do número de beneficiários, de tal modo que, sem tais transferências, o percentual de brasileiros com renda per capita de menos da metade do salário mínimo, ou seja, abaixo a linha da pobreza, seria 39,6% (Gráfico 4). Com a adoção dessas medidas, esse segmento da sociedade caiu para 26,3% (MINISTRO DA PREVIDÊNCIA SOCIAL – MPS, 2014).

GRÁFICO 4 – Percentual de Pessoas com Menos de ½ Salário Mínimo de Renda Domiciliar per Capita no Brasil, com e sem a Renda Previdenciária – Linha de Pobreza = 1/2 Salário Mínimo

de set/2012 (INPC) – 1992 a 2013

Fonte: Ministro da Previdência Social – MPS (out./2014)

percentual cai bruscamente para menos de 10% (MINISTRO DA PREVIDÊNCIA SOCIAL – MPS, 2014).

GRÁFICO 5 – Percentual de Pessoas com Menos de ½ Salário Mínimo de Renda Domiciliar per Capita no Brasil por Idade, Considerando e não Considerando a Renda Previdenciária – 2013

Fonte: Ministro da Previdência Social – MPS (out./2014)

constitucional, o estado do bem estar brasileiro colocou-se como força motriz para uma ascendente melhoria das condições sociais no país, de tal maneira que, em 2013, a proteção previdenciária já alcançava 72,5% da população ocupada (Gráfico 6), ou seja, com idade entre 16 e 59 anos (MINISTRO DA PREVIDÊNCIA SOCIAL – MPS, 2014; FLEURY, 2009).

GRÁFICO 6 – Evolução da Proteção Previdenciária da População Ocupada no Brasil (16 a 59 anos) – 1992 a 2013

Fonte: Ministro da Previdência Social – MPS (out./2014)

FIGURA 2 – Orçamento da Previdência Social em Relação ao PIB (%) no Mundo em 2009

Fonte: British Broadcasting Corporation– BBC Brasil (2010)

Não obstante, o padrão de proteção previdenciária brasileira, inserido a partir de 1988, representou avanço do processo de amortização de robusta fração da dívida social no país, tendo em vista que apresentou um deslocamento de um passado conservador para a condução de perspectiva menos desigualitária, passando a percorrer uma disposição de governança da sociedade como um todo orgânico, com extensão, equalização e elevação dos benefícios (FLEURY, 2009). Assim, Weiss (2010, p. 260) afirma:

Quanto mais rico o país, ou mais significativa a presença do Estado na economia, maior o benefício da previdência oficial. Em alguns países, a previdência básica é suficiente para prescindir de uma previdência complementar mais robusta, como, por exemplo, na Alemanha e na França. Na Holanda, Suíça e Austrália, por outro lado, os ativos dos fundos de pensão superam o valor do PIB.

mas, sim, a reprodução da moldura legal que permaneceu rígida ao desenvolvimento social democratizado (BENEVIDES, 2011). Sobre esse aspecto, Bresser-Pereira (2001, p. 1-2) afirma:

Uma imensa camada de trabalhadores pobres senão miseráveis, entretanto, continuou mal absorvida pelo sistema capitalista e excluída dos benefícios do desenvolvimento econômico. Este, nos primeiros 80 anos do século, ainda que passasse por crises cíclicas, avançou com enorme celeridade. Os últimos 20 anos, marcados pela crise fiscal do Estado, foram, entretanto, anos de quase-estagnação da renda por habitante.

Em decorrência disso, mesmo quando atuava para proteger direitos sociais, o Estado agia obstaculizando a construção de uma consciência pública e, por isso, contribuía para o modelo de desenvolvimento de reprodução de desigualdades sociais (SAMPAIO, 2010). Por sua vez, Gimenez (2007, p. 5) complementa essa temática, analisando as políticas brasileiras de proteção social, iniciadas a partir de 1988, na perspectiva do crescimento econômico:

Em linhas gerais, apesar dos esforços reformistas democráticos nos anos 80, consagrados principalmente na Constituição de 1988, e de certa resistência das forças progressistas nos últimos quinze anos, o enfrentamento da questão social ficou condicionado ao padrão de baixo crescimento econômico e às conseqüentes limitações materiais no que se refere à dinâmica do mercado de trabalho, às possibilidades de financiamento do Estado, ao alcance das políticas públicas.

Por isso, Camarano (2004, p. 591) conclui que “é difícil acreditar que as tradicionais

maneiras de financiar a Seguridade Social serão suficientes para lidar efetivamente com a população idosa do futuro em contexto de informalização elevada da economia”. Isto posto, Tapajós (2010, p. 22) complementa:

Nas sociedades de mercado, a conformação de sistemas de proteção e de promoção social está relacionada a três ordens de fatores:

(1) como os países historicamente enfrentaram e enfrentam o processo da acumulação/distribuição da riqueza material e da renda para a população ter acesso a bens, em geral, monetariamente precificados;

(2) como grupos específicos foram ou são bem ou mal sucedidos para transformar suas demandas por garantias sociais em objeto da atenção do Estado traduzida em políticas públicas;

Desse modo, segundo o Instituto de Pesquisa Econômica Aplicada – IPEA (2014), a busca por bases para financiamento da seguridade social deve estar relacionada a políticas públicas que gerem fontes produtivas de trabalho e renda que contribuam para a expansão da economia de tal forma que a incorporação ao sistema de proteção social seja efetivada aos trabalhadores do setor informal que, apesar de contínua queda, em 2013, ainda representavam o expressivo patamar de 33% da população brasileira (Gráfico 7).

GRÁFICO 7 – Evolução do Grau de Informalidade no Brasil entre 2010-2013 (em %)

Fonte: Instituto de Pesquisa Econômica Aplicada – IPEA (2014)

Em suma, da informalidade do mercado de trabalho norteada pela precarização da dinâmica do crescimento econômico brasileiro deriva contexto determinante para a exclusão da proteção social para parcela da população, e isso se torna ainda mais evidente no contexto de globalização econômica já que, para Subirats (2010, p. 105):

dentro/fora, geradora, portanto, de um sociograma de coletivos excluídos com maiores doses de heterogeneidade.

Desse modo, o mundo globalizado fez emergir o aspecto de exclusão da proteção social proveniente do crescente cenário de informalidade a partir da abertura econômica brasileira no final do século XX e a consequente reestruturação do modelo produtivo do mercado de trabalho mediante a crise cíclica do capital proporcionada pelas profundas metamorfoses advindas dos avanços tecnológicos no contexto de concorrência brutal e lucratividade da globalização econômica. Isso tanto demandou o estabelecimento de estratégias para superar o revigoramento das relações e processos de acumulação do capitalismo, quanto acarretou alteração do modelo de acumulação taylorista/fordista para o modelo de acumulação flexível, aumentando a produtividade e crescimento do PIB brasileiro, mas também passando a exigir um elevado grau de especialização de mão de obra em escala global, a qual não se apresentava devidamente qualificada para exercer as modernas funções laborais, o que resultou em desemprego estrutural e uma crescente informalidade da força produtiva (SOUZA, 2012). A respeito da mão-de-obra sob a perspectiva das inovações tecnológicas, Galvão (1999, p. 31-33) argumenta:

Os fenômenos da globalização e da emergência de novos paradigmas tecnológicos levaram, e ainda estão levando, a grandes mudanças institucionais em todas a esferas da sociedade, criando restrições a velhas formas e organização, gerando novos desafios para o progresso e avanço social.

(...) Aqui, duas tendências aparentemente contraditórias parecem dominar. De um lado, há os que argumentam que as novas tecnologias estão mudando a maneira de a fábrica produzir, exigindo a criação de um novo trabalhador, mais qualificado e com maior nível de escolarização, para que seja capaz de assimilar as novas informações e complexidades embutidas nessas novas tecnologias.

De outro lado, há os que acreditam que as novas tecnologias, muito ao contrário, estariam provocando uma progressiva degradação do trabalho, porque as inovações tecnológicas e organizacionais contemporâneas são cada vez menos dependentes da destreza e da habilidade do trabalhador, ocasionando a diminuição da importância do operário qualificado na linha de produção.

Nessa perspectiva, Silveira (2013, p. 145-147) complementa:

produtiva, o aprofundamento do desemprego, do incremento da terceirização, da precarização das relações de trabalho, do crescimento da informalidade laboral e da fragilização das entidades sindicais.

(...) Diante do impacto social, político e econômico dessas transformações, muitas têm sido as tentativas de compreendê-las, dimensioná-las e superá-las. (...) Afinal, à medida que a sociedade se complexifica e as inovações tecnológicas se expandem, como combiná-las sem transformar o mundo em um espaço de extremos que refletem reclusos e excluídos e cujo tecido social tem frágil espessura coesiva?

Em suma, para Subirats (2010, p. 103) "o mercado se globalizou, ao passo que o poder político segue em boa parte atrelado ao território e a suas velhas políticas". Isso, por sua vez, resulta a exposição de problemas estruturais do sistema de proteção social, conforme Tapajós (2010, p. 22-23) relata:

Os sistemas de proteção e promoção social manifestam visões diferentes sobre a pobreza e suas causas, assim como sobre o papel do Estado e da sociedade na produção e distribuição de bens públicos e, ao mesmo tempo, expressam o jogo de forças sociais e políticas. Parte dos retrocessos na proteção social nos países capitalistas desenvolvidos, nas últimas duas décadas, está associada às mudanças no mundo do trabalho em que transformações tecnológicas e organizacionais resultaram na redução relativa dos postos de trabalho. Àqueles segmentos pobres ou excluídos para os quais se orientavam a proteção social não contributiva agrega-se um novo contingente, o dos que perderam seu acesso aos empregos formais. Paralelamente, ampliam-se as dificuldades de financiamento da expansão das coberturas ante os temores do possível aprofundamento da crise fiscal.

Por isso, um dos principais desafios da previdência social brasileira da pós-modernidade tem sido a busca pela inovação para construção de indicadores de vulnerabilidades e riscos sociais que vislumbrem a implementação de estratégias para cobertura das relações laborais sem vínculo formal. Com isso, a previdência social intensificaria sua função constitucional mediante atuação na ineficácia do amparo estatal em contexto de vulnerabilidades e os riscos ampliados pelo mercado de trabalho globalizado tendo em vista que, apesar de suas benesses, o avanço da tecnologia e a globalização extremaram as desigualdades sociais já que, na contramão do crescimento econômico, ocasionou no Brasil uma baixa elasticidade de geração de empregos conforme demonstra Ramos (2003, p. 11-13):

O novo ciclo de crescimento (tanto no Brasil como na maioria dos países) estaria gerando poucos empregos e, especialmente, empregos precários. Nos países subdesenvolvidos, esse fenômeno já seria antigo, mas nas nações com

maior desenvolvimento relativo a predominância de ocupações “atípicas”

fenômeno novo. No caso do Brasil, entre 1993 e 1996, a elevação do PIB teve um desdobramento quase residual em termos de geração de empregos formais (...). Em 1994, por exemplo, ano no qual o PIB experimentou a maior taxa de aumento (5,85%), o emprego formal nas cinco principais áreas metropolitanas elevou-se 0,66% e 5,80% no caso de segmento informal. O Brasil, que acompanhava uma tendência mundial, estaria experimentando dois fenômenos: baixa elasticidade emprego-produto e precarização. Esse desempenho seria complementado por outro: uma acentuada perda de empregos industriais. As novas tecnologias e – por se tratar de um setor cuja oferta está integrada por bens comercializáveis – a acentuada concorrência nos mercados mundiais imporiam tais ganhos de produtividade que o resultado seria uma acentuada perda de empregos na indústria de transformação. Entre 1993 e 1996, por exemplo, esse setor, com exceção da indústria de produtos alimentícios, perdeu 102 mil empregos com carteira (–

2,65%).

Costanzi et al. (2013) afirmam que esse quadro só seria alterado após uma fase de

ajustamentos econômicos e políticas governamentais como o Plano Simplificado e o Micro Empreendedor Individual (MEI), que emergiu como medida voltada à ampliação da universalização da seguridade social para proteger os trabalhadores autônomos. Essas providências alcançaram eficácia na década seguinte, pois viabilizaram uma maior/melhor sensibilidade entre o crescimento do emprego formal, medido pela Guia de Recolhimento do FGTS e de Informações à Previdência Social (GFIP), e a taxa de incremento real do PIB (Gráfico 8), representando, até 2013, uma inserção de aproximadamente 3.613.740 cidadãos a proteção social, com incremento correspondente a cerca de 8.178% entre 2009 e 2013 da quantidade de MEI (Gráfico 9).

GRÁFICO 8 – Taxa de Crescimento do Emprego Formal e do PIB (em %) - Brasil: 2004 a 2012