Centro de Ciências Sociais e Aplicadas – CCSA

Programa de Pós-Graduação

Mestrado Profissional em Controladoria Empresarial

LIGIA FERRACI

ESTUDO DE OFERTAS PÚBLICAS DE AÇÕES NO BRASIL

E UNDERPRICING NO PERÍODO DE 2003 A 2009

ESTUDO DE OFERTAS PÚBLICAS DE AÇÕES NO BRASIL

E UNDERPRICING NO PERÍODO DE 2003 A 2009

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial

Orientador: Prof. Dr. Wilson T. Nakamura

F368e Ferraci, Ligia.

Estudo de ofertas públicas de ações no Brasil e Underpricing no Período de 2003 a 2009/ Ligia Ferraci – 2010.

85 f. : il. ; 30 cm

Dissertação (Mestrado em Controladoria Empresarial) – Universidade Presbiteriana Mackenzie, São Paulo, 2010.

Orientação: Prof. Wilson Toshiro Nakamura Bibliografia: f. 60-69.

1. Underpricing. 2. Mercado de Capitais Brasileiro. 3. Bolsa de valores. I. Título.

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Manassés Claudino Fonteles

Decano de Pesquisa e Pós-Graduação

Professora Dra. Sandra Maria Dotto Stump

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Moisés Ari Zilber

À minha MÃE,

que sempre me mostrou o caminho a seguir

e me ensinou a nunca desistir e superar todas

Agradecimentos

Agradeço sempre e em primeiro lugar à minha mãe pelo apoio, incentivo e lição de vida necessária para continuar perseguindo novas conquistas por meio do conhecimento.

Ao meu orientador, Prof. Dr. Wilson T. Nakamura, que, com sua firmeza, apoio e vasto conhecimento acadêmico em finanças, conduziu meu caminho até aqui.

Aos mestres do programa de mestrado profissional em Controladoria Empresarial do Instituto Presbiteriano Mackenzie, que nos ensinaram a ver o mundo com perspectivas diversas, em especial à Profa. Dra. Maria Thereza Pompa Antunes, que com sua paixão pelo conhecimento e brilhantismo coordenou este programa incentivando a primeira turma de alunos do mestrado, a qual tive a honra e o privilégio de integrar.

Aos funcionários da Bloomberg do Brasil Serviços Ltda., especialmente Mariana Trindade, pelas horas de ajuda e atenção na navegação por meio das funções específicas para obtenção de dados.

O mercado de capitais no Brasil experimentou,especialmente entre os anos de 2003 a 2009,muitas mudanças e crescimento acentuado em razão do ambiente econômico-financeiro mundial, bem como de fatores internos de ordem regulatória que propiciaram seu amadurecimento, desenvolvimento e credibilidade.Como consequência deste crescimento, observou-se um grande número de empresas que abriram seu capital mais acentuadamente a partir do ano de 2006.O retorno das ações durante esta periodo mostrou valores significativos a curto prazo, mesmo se comparados aos índices médios de mercado da Bolsa de Valores de São Paulo-Bovespa. Algumas explicações possíveis para tais eventos podem ser o lançamento abaixo do preço correto (underpricing), assimetria informacional, maldição do vencedor

(winner’s curse), anomalias de mercado, etc. Esta pesquisa centralizou o foco de estudo em

dois possíveis fatores: (1) lançamento abaixo do preço correto, denominado na literatura financeira de underpricing, e (2) a relação entre risco e retorno como explicativa para retornos

das ações lançadas em IPO a partir do 1.º, 30.º, 60.º, 90.º e 180.º dias da emissão considerando a amostra das empresas que registraram ofertas iniciais (IPO) a partir de 2003 até dezembro de 2009 listadas na Bovespa e na Comissão de Valores Mobiliários (CVM) que possuíam cotações diárias de fechamento disponíveis.O objetivo do trabalho foi verificar a existência

underpricing no processo de abertura de capital e se os retornos anormais verificados podem

ser explicados pela relação risco e retorno.A título de conclusão e em consonância com resultados de outras pesquisas recentes para o mercado brasileiro, foram encontrados retornos positivos no curto prazo e negativos no longo prazo concluindo-se que o underpricing é uma

prática adotada nos processos de IPO no Brasil assim como ocorre em outros mercados de capitais desenvolvidos.

The capital market in Brazil has experienced, especially from the year 2003 to 2009, several changes and significant growth due to the global economic and financial environment as well as internal factors highlighting the regulatory improvements, development and credibility. As a result of this growth, we have observed a large number of companies that became public especially from 2006 on. The stock price behavior during this period has showed significant short-term positive returns, even when compared to Ibovespa index rates (Sao Paulo’s Stock Exchange).Some potential explanations for such events may be the stock issue below the correct price (underpricing), informational asymmetry, the “winner's curse” (Rock ,1986) or other market anomalies discussed in the financial theory. This research focused the study in two possible factors: (1) issue below the correct price, known in financial literature for underpricing, and (2) the risk and return function as explanatory for stock returns in IPO issued from 1st, 30.th, 60.th, 90.th and 180.th days considering the sample of companies which registered initial public offerings (IPO) from 2003 until December 2009 listed on the Bovespa and the Securities Commission (CVM) and which had daily close available prices. The objective for this study was to verify the existence of underpricing in the IPO process and whether the observed abnormal returns can be explained by the risk and return function. As for the conclusion, in line with results of other recent researches for Brazilian stock market, were observed positive returns in the short term and negative returns for long term concluding that underpricing is a practice adopted in IPO’s in Brazil as well as in other developed capital markets.

SUMÁRIO

1. INTRODUÇÃO... 9

1.1 A questão de pesquisa... 11

1.2 Objetivos ... 12

1.2.1 Objetivos Gerais ... 12

1.2.2 Objetivos Específicos ... 12

1.3 Hipótese de pesquisa... 13

1.4 Delimitação do tema ... 13

1.5 Justificativas e contribuições ... 13

2. REFERENCIAL TEÓRICO... 16

2.1 Hipótese do Mercado Eficiente – HEM... 16

2.2 Modelos de precificação ... 20

2.3 Underpricing ... 23

2.4 Anomalias ... 28

2.4.1 Efeito dia da semana... 29

2.4.2 Efeito mês do ano ou efeito janeiro ... 30

2.4.3 Efeito momento ... 32

2.4.4 Tamanho das empresas... 33

2.4.5 Anomalia do efeito preço/valor patrimonial... 33

2.4.6 Anomalia relativa à divulgação de splits... 33

2.4.7 Anomalia do efeito sobrerreação... 34

2.4.8 Anomalia do efeito do índice preço/lucro (P/L)... 35

3.1 Tipo e Método de Pesquisa ... 40

3.2 População e Amostra ... 40

3.3 Instrumento de Coleta e Tratamento de Dados ... 40

3.4 Varáveis utilizadas no estudo ... 42

4. ANÁLISE DOS RESULTADOS ... 43

4.1 Considerando a comparação entre retornos positivos e negativos ... 44

4.2 Considerando a comparação apenas para os retornos positivos ... 45

4.3 Considerando a comparação para os retornos positivos e negativos ... 48

4.4 Considerando a comparação apenas para os retornos positivos ... 50

4..5 Análise de correlação ... 51

5. CONCLUSÃO ... 54

REFERÊNCIAS BIBLIOGRÁFICAS... 57

APÊNDICE ... 67

Apêndice 1 ... 68

Apêndice 2 ... 73

Figuras

Figura 1 – Eficiência do mercado de capitais... 18

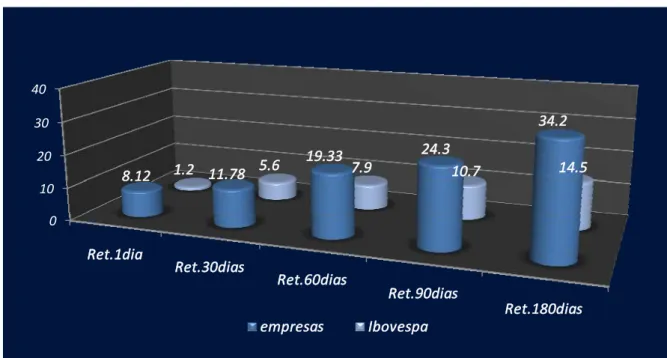

Figura 2 – Retorno Médio % Total das Empresas X Ibovespa (Positivos e Negativos) ... 43

Figura 3 – Retorno Médio % Total das Empresas X Ibovespa (Apenas Positivos) ... 46

Figura 4 – Retorno Médio Total – Empresas x Ibovespa x R(E) CAPM... 48

Figura 5 – Retorno Médio % Total das Empresas X Ibovespa (apenas positivos) ... 50

Figura 6 – Gráfico de dispersão – Retorno das Empresas em 60 dias x Retorno Esperado R(E) das Empresas em 60 dias... 52

Figura 7 – Gráfico de dispersão – Retorno das Empresas em 90 dias x Retorno Esperado (R(E) das Empresas em 90 dias ... 53

Figura 8 – Gráfico de dispersão – Retorno das Empresas em 180 dias x Retorno Esperado das Empresas R(E) em 180 dias... 53

Quadros Quadro 1 – Coletânea de Estudos sobre Underpricing – Ásia e Canadá... 24

Quadro 2 – Coletânea de Estudos sobre Underpricing – Europa ... 25

Quadro 3 – Coletânea de Estudos sobre Underpricing – Estados Unidos... 25

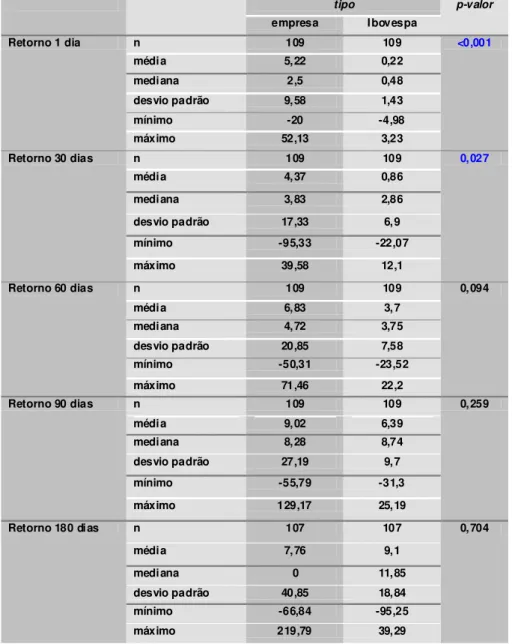

Tabelas Tabela 1 – Média e Mediana dos Retornos – Empresas x Ibovespa – % por período ... 44

Tabela 2 – Teste de significância para retornos positivos e negativos por período ... 44

Tabela 2.1 – Resumo de Estatísticas para retornos positivos e negativos por período ... 45

Tabela 3 – Teste de significância apenas para retornos positivos por período... 46

período ... 48

Tabela 5 – Teste de significância para retornos positivos e negativos por período ... 49

Tabela 5.1 – Resumo de Estatísticas para retornos positivos e negativos por período ... 49

Tabela 6 – Teste de significância para retornos positivos por período ... 51

1

INTRODUÇÃO

Entre o período de 2003 a 2009, 109 empresas (CVM e Bovespa) tornaram-se públicas no Brasil por meio do processo de emissão primária de ações (IPO-Initial Public Offer). Quando a emissão se dá via mercado primário, podem ocorrer dois tipos de emissões:

a oferta pública inicial de ações ou IPO e a oferta pública subsequente ou Seasoned Equity Offering (SEO). IPO é a primeira emissão de ações na qual a empresa de capital fechado se

torna uma sociedade anônima de capital aberto (Bovespa 2009).

Reputando-se este expressivo volume de crescimento das ofertas primárias de ações, mais de 400% de crescimento em volume de capital entre 2006 a 2008, tal mecanismo mostra sua considerável relevância para possibilitar a captação de recursos para novos projetos e permitir a diversificação da riqueza dos acionistas de uma companhia (Bovespa 2009).

Considera-se a emissão primária de ações (IPO) um dos mecanismos de financiamento realmente eficazes para aporte de capital necessário na viabilização de projetos de investimentos, especialmente considerando-se o baixo risco no comprometimento de fluxo de caixa futuro, tanto quanto pelo caráter de longo prazo deste tipo de mecanismo de financiamento.

O processo de abertura de capital exige que a empresa adote padrões elevados de transparência das informações contábeis-financeiras e de governança corporativa, contribuindo assim para o desenvolvimento do mercado de capitais.

No Brasil, deve-se ressaltar como um marco no desenvolvimento do mercado de capitais a criação do Novo Mercado instituído pela Bovespa (Carvalho 2002), com o objetivo de fortalecer o mercado de capitais nacional e atender aos anseios dos investidores na obtenção de maior transparência de informações relativamente aos atos praticados pelos controladores e administradores das companhias.

Dentro do contexto de análise do desenvolvimento e amadurecimento do mercado de capitais brasileiro, especialmente nos últimos cinco anos, traz-se a importância de verificação de algumas anomalias ou características de mercado de capitais mais desenvolvidos estudados pela literatura. Assim, dentre as várias linhas de análise e estudo, ressalta-se aqui a importância da análise para o mercado brasileiro da ocorrência do chamado underpricing nas

emissões primárias de ações.

Trabalhos internacionais realizados (TINIC, 1988; RITTER, 2002) abordam as razoes para a existência de retornos anormais que podem ocorrer em virtude de o valor de lançamento da ação estar abaixo do seu preço de mercado (underpricing); o preço de mercado

estar acima do valor correto, sendo que o valor de lançamento representa o valor justo da ação.

Pelo termo de underpricing, categoriza-se o fato da ocorrência de retorno positivo no

primeiro dia de negociação, o que significa que a ação parece ser vendida por um valor inferior ao seu valor intrínseco.

Estudos existentes na literatura buscam explicar esse desconto inicial dos preços das ações, e comumente as causas apontadas são aquelas relacionadas à assimetria de informação, teorias de agência ou vieses comportamentais.

Considerando-se o grande desenvolvimento do mercado de capitais no Brasil, tanto em volume de operações como na sua estrutura legal e regulatória, no período de 2004 a 2008 (Bovespa 2009), bem como o número crescente das empresas que adotaram este mecanismo de financiamento por meio de emissões primárias, o estudo relacionado à evidência de desconto inicial ou underpricing torna-se igualmente importante e relevante dado o contexto

do mercado de capitais brasileiro. Ademais, existe a necessidade de um maior conhecimento e entendimento do mercado de IPOs, tanto para investidores quanto para pesquisas acadêmicas. Adicionalmente, a existência de poucos estudos empíricos para o Brasil no tocante à

performance de IPOs no Brasil acentua a relevância do objetivo do corrente estudo.

O underpricing ocorre em diversos países como Austrália (HOW, 1995), Europa e

A partir de uma análise detalhada do mercado brasileiro de IPOs,foi possível verificar o comportamento-padrão de curto prazo do preço das ações, auxiliando teórica e empiricamente tanto o entendimento desse importante processo de financiamento quanto as futuras tomadas de decisões relacionadas a estes investimentos.

Lex (2007) afirma que o underpricing foi bastante discutido na literatura

internacional desde os anos 70 e ainda com maior ênfase nos anos 80 e 90 do século passado. No entanto, o tema no Brasil começou a ser tratado em anos recentes em razão do crescimento do mercado verificado de forma mais acentuada nos últimos cinco anos.

A contribuição desse tema tem utilidade para investidores interessados em conhecer o impacto do underpricing nos processos de IPO e sua repercussão no curto prazo. Possibilita,

também, aumentar as fontes de pesquisas empíricas que oferecem subsídios teóricos para decisões de investimentos em novas empresas, uma vez que o underpricing pode resultar em

diversos impactos no retorno de tais empresas.

1.1 A questão de pesquisa

Considerando as pesquisas existentes sobre abertura de capital ou “IPO” na literatura, principalmente referentes ao mercado americano, Logue (1973) e Ibbotson (1975) encontraram em seus estudos uma variação significativa do valor das ações após o primeiro dia da oferta de ações.

Por meio do estudo de Rock (1986), inclui-se a questão da seleção adversa na análise onde o underpricing ocorre, em razão da assimetria de informação entre investidores, pois

existem investidores informados de que podem melhor avaliar a companhia e portanto só compram quando acreditam que terão um bom retorno. Os investidores desinformados, por sua vez, adquirem as ações sem as informações suficientes para prever tais retornos. Sendo assim, se a emissão é realizada a um preço baixo, ambos os tipos de investidores adquirem ações via IPO e o underwriter obtém sucesso na emissão.

Pela apresentação, conclui-se que se trata de um tema muito pesquisado em países desenvolvidos e que recentemente passou a ser objeto de estudo entre pesquisadores brasileiros, tendo em vista a importância da estratégia de atração de novos investidores nos processos de IPO. Avaliando as pesquisas citadas e o retorno observado das novas ações quando comparado ao retorno do Ibovespa, buscou-se responder a seguinte questão de pesquisa:

O retorno das ações primárias (IPO) no mercado brasileiro é explicado pelo

underpricing ou pela relação risco e retorno?

1.2 Objetivos

1.2.1 Objetivos Gerais

Identificar a ocorrência de underpricing e a analisar a relação de risco e retorno do

desempenho acionário de curto prazo dos IPO’s realizados por empresas brasileiras durante o período de 2003 a 2009.

1.2.2 Objetivos Específicos

De forma secundária, a fim de ampliar o conjunto de informações e sua análise, os objetivos específicos deste estão compreendidos na seguinte estrutura:

a) identificar se as ações emitidas em processo de IPO apresentaram evidencia de

underpricing, observável por meio da análise dos retornos desde o primeiro e os 30º. ,60º.

,90º. e 180º. dias subseqüentes a emissão comparativamente ao retorno verificado pelo Ibovespa;

c) identificar se existem diferenças e se as mesmas apresentam significância estatística para análise da existência de underpricing e da relação de risco e retorno como

explicativa dos retornos anormais.

1.3 Hipótese de pesquisa

Dada a natureza deste estudo, as hipóteses a serem formuladas são:

H0

: Os retornos das ações emitidas em IPO no Brasil são explicados pelo

underpricing.

H1

: Os retornos das ações emitidas em IPO no Brasil são explicados pela relação risco x retorno.

1.4 Delimitação do tema

O tema apresentado nesta pesquisa se restringe ao estudo da evidência de

underpricing nas emissões brasileiras e à aderência entre o resultado das aberturas de capital

no Brasil relativamente a risco x retorno, no período de 2003 a 2009.

Este trabalho está restrito à análise das empresas listadas na Bovespa, dentro do escopo do período estudado, bem como às empresas que possuem dados disponíveis de negociação na base de dados do sistema Bloomberg.

1.5 Justificativas e contribuições

A justificativa do estudo se concentra na importância que o mercado de capitais brasileiro adquiriu como instrumento de financiamento da atividade econômica na última década e, especialmente, na relevância que as aberturas de capitais tiveram dentro deste desenvolvimento e consolidação.

instituído pela Bovespa, estabelecendo regras de listagem diferenciadas com a adoção de práticas de governança corporativa asseguradas, criando um ambiente legal-contratual de maior transparência para os investidores.

No âmbito internacional, o aumento de liquidez global e o maior influxo de capital estrangeiro no país a partir de 2004 também contribuíram para a performance do mercado de

capitais, especialmente no que diz respeito ao crescimento da modalidade de investimento de fundos private-equity e venture capital. Até 2006, o percentual de investimento estrangeiro

nos IPOs, no Brasil, foi de 67,1% (Bovespa 2009). No período compreendido entre outubro de 2002 até meados de 2008, o índice Bovespa saiu de 8.300 pontos e atingiu um pico de aproximadamente 60.000 (Bovespa 2009).

Em 2007, o valor das emissões no Brasil (US$ 31 bilhões) totalizou cerca de 10% de todos os papéis emitidos por meio deste canal em todo o mundo (US$ 308,66 bilhões) e 81% do movimento registrado na América Latina (US$ 37,36 bilhões), segundo a consultoria Thomson Financial (2008). Neste mesmo ano, duas das maiores operações de abertura de capital ocorreram no Brasil, sendo as emissões da Bovespa e BM&F, consecutivamente, a quinta e a oitava maiores ocorridas no mundo no ano de 2007 (Thomson Financial 2008).

Com a crise financeira mundial que impactou especialmente o mercado acionário e consequentemente a liquidez do sistema financeiro mundial, a velocidade e o volume de IPOs no Brasil foram significativamente reduzidos durante os anos de 2008 e 2009. Durante o ano de 2008, mais de 40 empresas cancelaram seus processos de registro de IPO na CVM (Sistema Bloomberg 2009). Essa retração afetou significativamente o desempenho das captações privadas de 2008. Mesmo assim, o Brasil registrou duas das dez maiores ofertas públicas iniciais de ações do mundo. A lista é liderada pelo IPO do Banco Santander Brasil, ocorrido em junho de 2009. A Cielo S.A., por sua vez, ficou em quarto lugar no ranking, com

predomínio de empresas chinesas (Sistema Bloomberg 2009).

emitidos por empresas listadas nos diversos níveis de Governança, entre outros, constituem discussões teóricas que passam a ser cada vez mais abordadas em anos mais recentes.

O tema desta pesquisa pretende ser uma contribuição ao estudo da viabilidade de adquirir papéis de empresas que abriram o capital recentemente, uma vez que um dos objetivos do investidor é obter o maior lucro com o menor risco. A discussão e análise do tema têm utilidade para investidores interessados em conhecer o impacto do underpricing no

processo de IPO e sua repercussão no curto prazo.

Colocando as emissões primárias (IPOs) como destaque, tanto no volume financeiro quanto em quantidade crescente de empresas, proceder à análise de como se verificam os retornos destas ações no curto prazo e suas significativas variações são de relevância, tanto para a manutenção do crescimento do mercado quanto para futuras ações regulatórias ou legais no contexto econômico.

2

REFERENCIAL TEÓRICO

2.1 Hipótese do Mercado Eficiente – HEM

A Teoria da Hipótese do Mercado Eficiente (HEM) ou Efficient Markets Hypothesis (EMH), sistematizada inicialmente por Roberts (1967) e aperfeiçoada por Fama (1970 e 1991), sustenta que informações relevantes são incorporadas de forma imediata e correta aos preços dos ativos financeiros, sendo a melhor estimativa do preço de um título o seu preço corrente.

Em 1970, Fama publica, no Journal Of Finance, a Hipótese de Eficiência de

Mercado e nela propõe três formas de eficiência de mercado.

A primeira delas mostra que os preços refletem toda a informação contida no registro dos preços passados. É a chamada forma fraca de eficiência. Os testes da forma fraca procuram mensurar quão bem os retornos passados predizem retornos futuros.

Pela segunda forma, os preços refletem não só o seu comportamento passado, como também o restante da informação publicada, tais como notícias específicas e anúncios sobre distribuição de lucros e dividendos.

A essa forma foi dado o nome de eficiência semiforte. Os testes da forma semiforte procuram especificar quão rápido os preços dos ativos refletem as informações públicas.

Finalmente, adiciona a condição de eficiência na forma forte, na qual os preços refletem não só a informação pública, mas toda a informação que pode ser obtida, incluindo as chamadas informações privilegiadas. Os testes dessa forma de eficiência procuram detectar se algum investidor possui alguma informação privilegiada, que não está totalmente refletida nos preços.

a) Inexistência de custos de transação;

b) Toda a informação está disponível a custo zero a todos os participantes do mercado e;

c) Todos os agentes concordam quanto aos efeitos das informações nos preços atuais dos ativos, assim como em suas distribuições futuras (expectativas homogêneas).

Segundo Fama (1970), essas condições seriam suficientes, mas não necessárias, para a eficiência dos mercados.

De acordo com Fama (1991), a evidência mais clara da eficiência de mercado vem dos estudos de eventos, especialmente estudo de eventos em retornos diários. Assim, esses estudos podem fornecer uma clara visão da velocidade de ajuste dos preços à informação.

A hipótese de eficiência de mercado pressupõe que não deva existir nenhum padrão sistemático de comportamento para a mudança dos preços ou retornos. Qualquer tipo de padrão recorrente seria reconhecido e, assim, os agentes passariam a usá-lo para prever o comportamento futuro dos ativos.

A hipótese da eficiência de mercado implica dois fatores: a) as expectativas dos agentes são racionais dado um conjunto disponível de informações; e b) qualquer diferença entre as taxas de retorno esperadas das ações é imediatamente arbitrada, eliminando qualquer possibilidade de lucros anormais. Assim, as informações disponíveis estão totalmente refletidas nos preços, sem necessidade de haver um processo auxiliar de arbitragem.

Para Jensen (1978), um mercado é tido como eficiente quando não há possibilidade de obter lucro econômico com base em informações disponíveis.

De acordo com Copeland e Weston (1992, p. 344), retornos anormais são retornos em excesso que podem ser obtidos para um dado nível de risco.

Conforme Hauguen (1993), os mercados eficientes seguem as seguintes características: (a) os preços dos títulos respondem instantaneamente ao anúncio de novas informações; (b) a mudança entre períodos é aleatória e não tem nenhuma relação com variações de preços passados; (c) não é possível distinguir futuros investimentos rentáveis de não rentáveis a partir da estrutura de investimentos correntes; (d) as carteiras administradas por investidores amadores e profissionais têm, em média, o mesmo desempenho e as

performances individuais em cada grupo são irrelevantes.

Figura 1 – Eficiência do mercado de capitais

Fonte: Ross; Westerfield; Jaffe, 2002, p. 284.

Brealey e Myers (1995) definem mercados eficientes como aqueles em que os participantes formam expectativas em relação aos preços, baseados em toda a informação disponível sobre eventos que possam influenciar os preços do ativo negociado. O preço da ação é um indicador da avaliação que o mercado faz do produto e deve refletir as informações disponíveis sobre o mercado em determinado momento.

De acordo com Fama (1995, p. 122), um mercado eficiente pode ser definido como:

futuro de mercado dos títulos individuais e onde informações importantes estejam disponíveis para todos os participantes a um custo próximo de zero. Em um mercado eficiente, a competição entre muitos participantes inteligentes conduz a uma situação onde, em qualquer momento no tempo, os preços reais dos ativos individuais já refletem os efeitos de informações, tanto com base em eventos que já tenham ocorrido no passado ou em eventos que o mercado espera que ocorram no futuro. Em outras palavras, em um mercado eficiente o preço de um ativo será uma boa estimativa do seu valor intrínseco em qualquer momento.

A HEM teve o seu desenvolvimento atrelado ao modelo Martingale e, de forma mais

específica, ao seu parente próximo, o modelo do Random Walk (CERETTA, 2001).

O modelo Random Walk está baseado em duas hipóteses distintas: a) o preço atual de

um título reflete toda a informação disponível, indicando que os movimentos dos preços no tempo são séries de números aleatórios (correlação serial igual a zero); e b) as mudanças de preços obedecem à mesma distribuição de probabilidade (FAMA, 1965).

Para Ceretta (2001), a hipótese de eficiência de mercado constitui uma teoria de equilíbrio aplicada ao mercado de ações. Uma só é possível pela posse de níveis de informação diferenciados que não estejam completamente incorporados nos preços dos ativos. O grande paradoxo da hipótese de eficiência de mercado está na sua forma forte: de que num mercado em equilíbrio, povoado por investidores racionais, as informações estão disponíveis publicamente e, por essa razão, não podem dar ao seu possuidor vantagem na construção de estratégias de negociação. O preço corrente é um preço justo, dado o conjunto de informações disponíveis.

2.2 Modelos de precificação

A teoria “moderna” de Finanças encontra-se fundamentada no trabalho de Markowitz (1952), que define a existência de uma fronteira eficiente de ativos. O trabalho de Markowitz (1952) sobre a teoria de carteiras foi um dos mais importantes legados para o desenvolvimento dos modelos de precificação de ativos. De acordo com a teoria, dois termos, a média e a variância dos ativos, formam a base para a tomada de decisão dos investidores racionais, que são sempre avessos ao risco. Assim, se os investidores optarem por aceitar mais risco, exigirá um retorno maior correspondente. Ainda que tal fator tivesse forte apelo intuitivo, era preciso mostrar que a alocação dos agentes seria feita em algum ponto dessa fronteira.

Tendo como base as contribuições da teoria de Markowitz (1952), a mais importante foi a otimização de carteiras. Atribuindo uma reta tangente à fronteira eficiente dos ativos, assim como também a utilização de multiplicadores de lagrange, permitiu-se que Markowitz

(1952) chegasse à equação algébrica que minimizasse o risco (desvio-padrão dos rendimentos) na carteira montada, em função dos pesos dos ativos participantes.

Sob certas hipóteses, Sharpe (1964) foi o primeiro a mostrar esse fato quando desenvolveu o modelo CAPM. Sharpe (1964), fundamentado no trabalho de Markowitz (1952), desenvolveu o modelo denominado Capital Asset Pricing Model (CAPM).

Teorizando a equação da CAPM, o ponto básico do modelo é que os ativos se comportam de acordo com os movimentos do mercado. Diferenciando ativos em função de sua aderência ao comportamento de mercado, é possível quantificar o retorno exigido em função de seu risco sistêmico (não diversificável). Dentro do CAPM, define-se o valor da sensibilidade aos movimentos do mercado como indicativo do grau de risco sistemático do ativo ou carteira.

Modelos de Precificação de Ativos:

Para a Equação 1, o símbolo R

I denota o retorno efetivo exigido para a ação I, o valor de R

f entende-se como o rendimento do ativo livre de risco, o símbolo β é o índice beta e o valor de R

M indica-se como o rendimento da carteira de mercado.

A Equação 1 é linear; assim, analisando-se um determinado período t, ou seja, mantendo-se constantes os valores de R

f e RM, afirma-se que um ativo com maior valor de beta, quando comparado com ações de pequenos betas, deve apresentar maior retorno positivo ou, em caso de down market, um rendimento negativo extremo.

Para quantificar o risco sistêmico é necessário entender qual a sensibilidade da ação ou carteira em relação aos movimentos do mercado, o qual atinge todos os ativos e, por isso, não é diversificável. Essa sensibilidade é indicada pelo coeficiente da regressão dos rendimentos excessivos do ativo (rendimentos efetivos menos taxa livre de risco) com os rendimentos excessivos do mercado, ou seja, o do retorno superior ao do mercado, comparativamente ao ativo livre de risco, que explica os retornos excessivos do ativo ou carteira. Esse coeficiente resultante da regressão é o beta, indicado pelo símbolo β.

Os valores representados em Rf indicam o custo de oportunidade, que representa o

ativo livre de risco do mercado.

O retorno exigido para um investimento deve ser superior ao rendimento livre de risco, ou seja, deve possuir atratividade financeira, caso contrário, seria mais interessante investir apenas no ativo livre de risco. Um retorno maior que a taxa de R

f deve ser medido em relação ao risco sistemático que o ativo ou carteira representa, uma vez que o mercado está em equilíbrio para risco e retorno. Somando-se os dois fatores de retorno, custo de oportunidade e risco sistêmico, chega-se à quantificação básica do modelo CAPM, indicada pela Equação 1.

No entanto, o mercado de capitais não se comporta como uma distribuição normal, apresentando assimetria de distribuições.

Outra premissa reside na racionalidade dos investidores que sempre buscam maior retorno com menor risco. Muitas vezes os investidores não apresentam comportamentos racionais na análise de alternativas financeiras, assumindo, em boa parte das vezes, riscos expressivos para pequenas porções de retorno.

Finalmente, o CAPM é um dos modelos mais utilizados no mundo até hoje, e seus estudos praticamente dominaram os trabalhos acadêmicos durante mais de três décadas. Por esse modelo, o retorno de qualquer ativo é determinado pelo retorno do ativo livre de risco e pelo prêmio de mercado multiplicado pelo fator beta que mede a sensibilidade dos retornos do ativo em relação à carteira de mercado.

Trata-se, portanto, de um modelo de fator único, o beta, que seria o fator que explicaria a diferença de retorno exigido entre os ativos, numa relação linear. Os autores Sharpe (1964) e Lintner (1965) são fortes referências dentro do que se denominam as Finanças Modernas, e têm suas publicações e estudos anteriores à Hipótese de Mercados Eficientes.

Damodaran (1997) ressalta que a previsão de retornos, questões relativas sobre mensuração do risco, suas recompensas e qual o grau de risco assumido são fundamentais em decisões de investimento, do momento da alocação de ativos até sua posterior avaliação, ou seja, o tema é essencial para empresas, administradores e investidores.

Brigham, Gapenski e Ehrhardt (2001, p. 322) afirmam também “[...] que os investidores demandam um prêmio por se exporem ao risco, isto é, quanto maior o risco de um título, maior deve ser o retorno esperado para induzir os investidores a comprá-lo (ou mantê-lo)”.

Ross, Westerfield e Jaffe (2002) discutem a utilização da variância e do desvio-padrão como medidas de risco, explicando que existem muitas formas de medir a volatilidade do retorno de um título e que uma delas é a variância, que usa os quadrados das diferenças do retorno de um título em relação a seu retorno esperado.

Segundo Assaf Neto (2005, p. 101), os investidores mantêm uma individual diante da relação risco x retorno, que se revela pela teoria da preferência “como cada investidor se

posiciona diante de investimentos que apresentam diferentes combinações de risco e retorno”.

2.3 Underpricing

O underpricing caracteriza-se por uma emissão primária de ações com preço inferior

àquele que deveria ter sido primeiramente emitido. Stoll e Curley (1970), Logue (1973) e Ibbotson (1975) foram alguns dos primeiros autores que observaram esse fenômeno.

Stoll e Curley (1970) foram os primeiros a documentar os retornos anormais de forma sistemática no primeiro dia de IPOs.

Ibbotson (1975) foi um dos pioneiros na pesquisa ao relatar a presença de

underpricing nos lançamentos, constatando que as IPOs têm oferecido ações com deságio

médio de 11% em relação ao seu preço de mercado, considerando como tal aquele que, de acordo com a Hipótese de Eficiência de Mercado, absorve um maior número de informações.

Ritter e Welch (2002) classificam as teorias que explicam a valorização das ações no primeiro dia de negociação entre aquelas que têm como base algum tipo de assimetria de informação e as que não adotam esta premissa. Em comum, ambas alegam que a existência de um desconto inicial em relação ao valor intrínseco da ação é de conhecimento tanto da empresa emissora das ações quanto do banco de investimento coordenador da oferta, e que esse desconto é diretamente proporcional ao risco da emissão.

Ritter (2002) mostra-se convicto da existência de underpricing nas novas ofertas

Leal (2000) coloca quatro razões que usualmente explicariam a utilização do deságio nas emissões de ações pelas empresas:

– Quando o valor de emissão inicial da ação é inferior ao seu valor percebido pelo mercado, a empresa consegue colocá-los mais facilmente no mercado, distribuindo rapidamente seus títulos; em contrapartida, o investidor fica mais satisfeito com o retorno que obteve com a compra da ação;

– Se a emissão (IPO) é do tipo underwriting firme, ou seja, a Instituição

coordenadora da operação subscreve um lote determinado (ou o total) dos títulos e valores no mercado, ao preço pactuado com a empresa, por sua conta e risco,o banco deseja ter uma emissão bem-sucedida para ter um retorno rápido de seu capital. Se o preço de emissão da ação for menor que o seu “valor justo”, isso será facilitado;

– Quando os underwriters recebem suas comissões em ações ou opções para a

compra de ações da empresa emissora. Se o preço for baixo, a instituição coordenadora da emissão é beneficiada;

– No caso de a empresa querer emitir novas ações (ações subsequentes), os investidores estarão mais abertos a comprá-las.

País Autor Período Underpricing em %

Austrália Lee et al. (1996) 1976 - 1989 11.86

Austrália Finn/Higham (1983) 1966 - 1978 23.00

China Mok/Hui (1998) 1990 - 1993 289.20

Hong Kong Dawson (1987) 1978 - 1983 13.80

Japão Dawson/Hiraki (1985) 1979 - 1984 51.90

Canadá Jog/Riding (1987) 1971 - 1983 9.30

Malásia Paudyal et al. (1998) 1984 - 1989 62.10

Malásia Dawson (1987) 1978 - 1983 166.60

Singapura Koh/Walter (1987) 1973 - 1987 27.00

Singapura Dawson (1984) 1979 - 1983 37.50

Quadro 1 – Coletânea de Estudos sobre Underpricing – Ásia e Canadá

País Autor Periodo Underpricing em %

Finlândia Keloharju (1993) 1984 - 1989 8.70

França Husson/Jacquillat (1989) 1983 - 1986 4.10

Holanda Wessels (1989) 1982 - 1987 8.40

Suécia De Ridder (1986) 1983 - 1985 40.50

Suíça Kunz/Aggarwal (1994) 1983 - 1989 35.80

Reino Unido De Ridder (1986) 1981 - 1984 7.00 Reino Unido Davis/Yeomans (1976) 1965 - 1971 8.50 Reino Unido Brennan/Franks (1997) 1986 - 1989 9.52 Reino Unido Buckland et al. (1981) 1965 - 1975 9.70 Reino Unido Merrit et al. (1967) 1959 - 1963 13.70

Quadro 2 – Coletânea de Estudos sobre Underpricing – Europa

Fonte: Loughan e Rydqvist (1994) e Ritter (1998). Disponível em <http://www.ipo-underpricing.com/eup/e1up3.html#USA> Na maioria dos países considerou-se o retorno de um dia.

Período Underpricing em %

Tinic (1988) 1923 - 1930 5.17

Block/Stanley (1980) 1974 - 1978 6.00

Jain/Kini (1999) 1976 - 1990 7.44

Balvers (1988) 1981 - 1985 7.84

Carter/Dark/Singh (1997) 1971 - 1991 8.08

Miller/Reilly (1987) 1982 - 1983 9.90

Spiess/Pettway (1997) 1987 - 1991 10.00

Tinic (1988) 1966 - 1971 11.07

Ibbotson (1975) 1960 - 1969 11.40

Krigman/Shaw/Womack (1999) 1988 - 1995 12.30 Loughran et al. (1994) 1960 - 1992 15.30 Ibbotson et al. (1988) 1960 - 1987 16.40 Carter/Manaster (1990) 1979 - 1983 16.79 Ibbotsond/Jaffe (1975) 1960 - 1970 16.80 Neuburger/Hammond (1974) 1965 - 1969 17.00

Ritter (1984) 1960 - 1982 18.80

Loderer (1991) 1980 - 1984 21.00

Chalk/Peavy (1987) 1975 - 1982 21.70

Ritter (1989) 1977 - 1982 26.50

Neuberger et al. (1983) 1975 - 1980 28.00 McDonald/Fisher (1972) 1969 - 1969 29.00

Stoll/Curley (1970) 1957 - 1963 60.60

Logue (1973) 1965 - 1969 64.00

Quadro 3 – Coletânea de Estudos sobre Underpricing – Estados Unidos

Loughran e Ritter (2002) examinam três hipóteses para a ocorrência de underpricing:

– A hipótese de composição de risco, supondo que IPOs com maior risco terão menor preço como uma condição de equilíbrio para atrair investidores;

– Hipótese de ajustes ou realinhamento dos incentivos. Os tomadores de decisão da emissão têm outros interesses na emissão;

– Hipótese de mudança de função do emissor.

Os autores abordam em seu modelo vieses comportamentais por parte dos gestores da companhia. O estudo analisa a razão pela qual os gestores da companhia não questionam os bancos de investimento sobre o fato de deixarem uma grande quantidade de dinheiro “sobre a mesa”. Segundo os autores, a perda ocasionada aos antigos acionistas pelo fato de a ação ter sido lançada por um valor abaixo do preço reconhecido como justo pelo mercado é automaticamente compensada pelo aumento da riqueza dos administradores e acionistas que serão detentores das ações da companhia após a emissão.

Ljungqvist, Nanda e Singh (2004) abordaram o papel dos investidores “irracionais” nas ofertas públicas iniciais de ações. Na abordagem, tais investidores seriam “otimistas” por não conseguirem uma alocação desejada na quantidade de ações, resultando assim numa compra superior à quantidade desejada na data da emissão destas.

Entre os estudos que buscaram evidências empíricas de Underpricing no mercado

americano, Purnanandam e Swaminathan (2002) avaliaram a estimação do preço de oferta pública inicial de ações de 2.000 empresas no período de 1980 e 1997, utilizando múltiplos comparáveis. Eles concluíram que, em média, os IPOs apresentam 50% de sobrevalorização. Assim sendo, o valor de lançamento das ações é maior do que realmente valem se comparados com empresas de mesma indústria, o que poderia explicar os baixos retornos desses ativos no longo prazo, porém contradiz com o retorno anormal que ocorre após o lançamento das ações. Os autores sugerem que tais retornos possam estar relacionados a teorias comportamentais.

Tendo como premissa que o underpricing pode ser reduzido pela diminuição da

(1994), entre outros, mostram que a contratação de um banco de investimento com alta reputação reduz o retorno inicial. Ao coordenar a emissão de ações de uma determinada companhia, um banco de investimento de alta reputação associa a sua marca a esta empresa, certificando a sua qualidade.

Por outro lado, esses bancos recusam associarem-se a emissões que consideram ser de baixo potencial de retorno para os seus investidores, em razão das possíveis perdas de negócios com os seus clientes. Uma oferta “certificada” por um banco de investimento de alta reputação faz com que os investidores despendam menos recursos na obtenção de informação, reduzindo, assim, o problema da “maldição do vencedor” apresentado por Rock (1986).

A maldição do vencedor foi discutida na literatura pela primeira vez por três engenheiros da Atlantic Richfiel no início dos anos 70. Estudos comprovaram que, em fusões, aquisições e leilões, o desempenho posterior da ação da empresa compradora é bastante inferior ao desempenho das ações da empresa adquirida.

Segundo Rock (1986), os investidores podem apresentar duas categorias: informados ou não informados. A definição de “informação”, neste caso, refere-se ao conhecimento sobre os fluxos de caixa futuros da companhia que está abrindo o capital. Considerando que no processo de IPO as ações são repartidas entre todos os investidores interessados, é possível que, em emissões realizadas por empresas “boas” (ou seja, com fluxos de caixa futuros positivos), um investidor não consiga obter toda a quantidade desejada de ações, em virtude da demanda elevada por esses ativos. Desta resultante, caso o investidor “não informado” consiga obter o montante desejado, isso pode ser um sinal de que tal fato só foi possível porque os agentes informados, usualmente grandes investidores institucionais, não manifestaram intenção de compra, considerando que a ação não tem alto potencial de valorização.

Isso ocasiona o que na literatura econômica é chamado de “maldição do vencedor”, ou winner’s curse. Assim, investidores não informados só receberiam toda a alocação

desejada em ofertas “ruins”.

bem-sucedida. Os acionistas das empresas compradoras, por sua vez, alcançam ganhos bem menores. De acordo com Thiel (1988), a maldição do vencedor, claramente, não é consistente com as noções recebidas de racionalidade e equilíbrio econômico.

Milanez (2003) assevera que esse tipo de negociação, geralmente, leva à maldição do vencedor porque, normalmente, as estimativas do valor da sinergia superam o que acontece de fato após a aquisição.

Alguns autores concluem que a ocorrência de underpricing nos IPOs é resultante da

capacidade limitada de disclosure das informações contábeis financeiras. A disponibilidade

de tais informações reduziria os problemas com a assimetria de informações. O investidor utiliza frequentemente, e cada vez mais, os dados contábeis (Relatórios da Administração, e prospectos de oferta, principalmente). Assim sendo, a boa evidenciação contábil é de fundamental importância para evitar a Seleção Adversa.

Leone, Rock e Willenborg (2006) concluíram o estudo empírico de 787 companhias na Bolsa de Valores de Nova Iorque (NYSE – New York Stocks Exchange) para ressaltar o papel do disclosure quando das Ofertas Públicas Iniciais, relacionando a evidenciação de underpricing e as projeções de longo prazo dos investidores. Por meio de vasta revisão de

literatura e estudo estatístico/econométrico, os autores mostram como episódios indesejáveis, envolvendo a seleção adversa, reduzida pela eficiente evidenciação contábil, afetam de forma negativa a confiança dos investidores.

Healy, Hutton e Palepu (1999) mostram ser este o “caso típico” da seleção adversa, em que os vendedores (os que ofertam) têm pleno conhecimento e os compradores (investidores), racionais e avessos ao risco, estão preocupados com a possibilidade de omissão de informação por parte dos ofertantes dos papéis.

2.4 Anomalias

Vários estudos mostram que existem inúmeras situações em que os agentes do mercado não apresentam comportamento racional previsto pela teoria de mercados eficientes.

conjunto de hipóteses. Como resultado, quando alguma evidência anormal de comportamento de retornos é encontrada, a razão pode estar na eficiência dos mercados ou em falhas apresentadas pelo modelo de precificação. Durante as décadas de 60 e 70, os estudos sobre a hipótese da eficiência de mercado concluíam que este se comportava de forma eficiente. Nas décadas seguintes, o desenvolvimento de diversos paradigmas, tais como o da tecnologia da informação, permitiu a averiguação de algumas anomalias nos retornos dos ativos. Essas anomalias significavam que havia possibilidade de obtenção de ganho ou perdas anormais pelos agentes do mercado, fato que ia de encontro à Hipótese de Eficiência de Mercado.

De um lado, existem os defensores da ideia das Finanças Modernas e de que as anomalias se trata apenas de pequenos ajustes nos modelos teóricos e, do outro lado, uma vertente que levanta a bandeira da necessidade de aproximação da teoria à prática dos mercados financeiros, cujo estandarte dá força para que as finanças comportamentais ganhem ao menos um status de uma linha de pesquisa paralela e legítima.

Conforme observa Damodaran (1996, p. 94), a questão da eficiência do mercado continua gerando muita polêmica entre os diversos estudos realizados. Segundo o autor,

A eficiência do mercado foi testada em centenas de estudos ao longo das últimas três décadas. Recentemente, muitas pesquisas têm apontado para algumas ineficiências do mercado. Enquanto alguns pesquisadores têm recorrido a esclarecimentos comportamentais para explicar essas anomalias, outros têm solicitado melhores modelos para capturar retornos esperados e a variação nos retornos esperados durante o tempo.

2.4.1 Efeito dia da semana

Como contraponto aos estudos de eficiência de mercado descritos acima, diversos estudos empíricos reportam a existência de efeitos dia da semana desde a década de 30, e relatam uma frequência grande de aumentos anormais nas cotações em dias que antecedem finais de semana prolongados.

Estudos realizados para o mercado americano nos anos 70 e 80 mostram que os retornos nas segundas-feiras são, na média, menores do que os retornos nos outros dias.

dias-calendário e por dias úteis, tomando o período de 1953 a 1977 e analisando-se ano a ano e subperíodos de cinco anos. Ele utilizou como objeto de estudo as taxas de retorno do Standard & Poor’s Composite Index (S&P500). Em 20 dos 25 anos da amostra coletada, as segundas-feiras tiveram retornos médios menores que os de qualquer outro dia da semana. Este autor postulou que a explicação mais óbvia para estes resultados seria a de que as empresas podem estar atrasando suas más divulgações para os sábados e domingos, ganhando com isso algum tempo para que estas sejam absorvidas. Os resultados permitiram concluir que os retornos das segundas-feiras foram, significativamente, negativos, os retornos das terças-feiras ficaram próximos a zero e os das quartas, quintas e sextas-feiras foram, sensivelmente, positivos.

Segundo Copeland e Weston (1992, p. 391), existe concordância com o estudo de French (1980) que seria o fato de as empresas esperarem até o fechamento dos mercados na sexta-feira para divulgar más notícias.

Considerando estudos para o mercado brasileiro, Lemgruber, Becker & Chaves (1988) examinaram as séries diárias de fechamento dos Índices das Bolsas de Valores do Rio de Janeiro e São Paulo, no período de agosto de 1983 a agosto de 1987. Eles mostraram que o efeito fim de semana possui um padrão diferente do que era apresentado pelo mercado norte-americano.

Nas segundas e terças-feiras, as taxas médias de retornos diários não são significativamente diferentes de zero; já nas quartas, quintas e sextas-feiras eram positivas ao nível de significância estatística de 1%.

Costa Jr. (1990) também examinou as cotações diárias do Índice da Bolsa de Valores de São Paulo, durante o período de 1986 a março de 1989. Evidenciou em seu estudo, por meio de testes estatísticos, que as menores taxas de retorno foram registradas nas segundas-feiras e as maiores taxas de retornos, nas sextas-segundas-feiras.

2.4.2 Efeito mês do ano ou efeito janeiro

geral e, especialmente, as ações de empresas com baixo valor de mercado apresentariam retornos anormais durante o mês de janeiro.

Segundo Haugen & Jorion (1996), esta anomalia seria o exemplo mais conhecido de comportamento anormal no mercado de ações em todo o mundo.

Costa Jr. (1990) procurou evidências da anomalia estudando cotações mensais do Ibovespa, deflacionadas e não deflacionadas, durante o período de 1969 a 1988.

A primeira evidência, denominada tax loss selling, sugere que os investidores são

motivados a vender, em dezembro, as ações que sofreram perdas de valor ao longo do ano. Isso ocorre em mercados em que existe taxação sobre ganho de capital. Em janeiro seguinte, as ações que tiveram declínio no fim do exercício anterior apresentam retorno acima do esperado.

Estudos foram feitos em diversos mercados no intuito de investigar a hipótese de taxação e, ainda, se o efeito janeiro era meramente um fenômeno estatístico.

Thaler (1987) observa que as evidências internacionais sugerem que, apesar de as taxas parecem relevantes para o efeito janeiro, elas não conseguem explicá-lo inteiramente. Por exemplo, foi observado o efeito janeiro no Japão e no Canadá, em períodos quando não havia a taxação.

Outra evidência, chamada hipótese da informação, diz que o mês de janeiro marca o início e o fim de vários eventos financeiros e informacionais potencialmente importantes. Para a maioria das empresas, janeiro significa o início do ano contábil, quando são feitos os anúncios preliminares dos resultados do próximo ano. De acordo com Keim (1983), este é um período de grande incerteza, acompanhado por tentativas de antecipação, em virtude da eminente liberação de informações importantes.

Vários estudos acadêmicos apontam como possível causa do efeito mês do ano a prática da estratégia window dressing, que consiste no processo de tornar suas carteiras mais

Segundo NG e Wang (2004), as duas hipóteses tanto de tax loss selling e window dressing são as mais populares entre os acadêmicos. Ambas produzem comportamentos

sazonais de retornos similares, tornando difícil a distinção entre as duas explicações e a elaboração de conclusões definitivas sobre o assunto.

2.4.3 Efeito momento

Uma das principais anomalias evidenciadas em mercados acionários de todo o mundo é o chamado efeito momento. De acordo com este estudo, a estratégia de venda de ativos que tiveram um mau desempenho passado e a compra de ativos que apresentaram um bom desempenho passado levaram a retornos anormais positivos, durante os 12 meses subsequentes.

O estudo de Jegadeesh & Titman (1993) compreendeu o período de 1965 a 1989, testando 16 estratégias de momento. Os resultados encontrados comprovam a existência da possibilidade de ganhos anormais significantes no mercado acionário norte-americano em 15 das 16 estratégias analisadas.

Alguns estudos passaram então a testar a existência do efeito momento nos mercados acionários mundiais. Entre eles podem-se citar Fama & French (1996) e Jegadeesh & Titman (2001) para o mercado norte-americano, Rouwenhorst (1998) para o mercado europeu e Rouwenhorst (1999) para os mercados emergentes, incluindo o Brasil. O estudo de Rouwenhorst (1999) utilizou 87 empresas brasileiras listadas na Bovespa, no período de 1982 a 1997, testando somente uma estratégia de momento: a 6x6 (retornos acumulados nos últimos 6 meses para o período de formação das carteiras e os 6 meses subsequentes como período de retenção). Apesar de ter encontrado um prêmio positivo para o fator momento para a média dos países emergentes, a pesquisa chegou a um prêmio praticamente nulo no Brasil, 0,01% ao mês.

2.4.4 Tamanho das empresas

Banz (1981), Reingnum (1981) e Costa Jr. (1991) demonstram, por meio de estudos empíricos, que as empresas com menor valor de mercado apresentam retornos maiores que as empresas que têm um valor de mercado maior.

As ações de empresas menores apresentariam retornos maiores do que as ações de empresas maiores. De acordo com Fama & Bruni (1998), possivelmente, a associação entre retornos e tamanho (valor de mercado) da empresa foi detectada pela primeira vez por Banz (1981). Desde então, outros autores têm encontrado evidências sobre a importância do tamanho na predição dos retornos das ações.

No Brasil, um estudo realizado por Halfeld Alves nos anos 90 compreendeu a análise comparativa do desempenho entre as ações mais valorizadas e as menos valorizadas do mercado brasileiro, permitindo concluir que pesquisas de outros países, ou seja, ações menos valorizadas (menor relação preço/valor patrimonial), têm, em média, um desempenho melhor do que ações mais valorizadas (maior relação preço/valor patrimonial). Alguns autores argumentam que as ações de empresas menores não possuem liquidez suficiente para possibilitar retornos anormais, assim a anomalia simplesmente não existiria.

2.4.5 Anomalia do efeito preço/valor patrimonial

Fama e French (1992) demonstram que carteiras formadas por ações com elevado quociente entre o valor patrimonial sobre valor de mercado apresentaram taxas de retorno superiores e com menores riscos, medidos pelo coeficiente Beta, do que as carteiras formadas por ações com baixo quociente de valor patrimonial sobre valor de mercado.

Assim sendo, comprova-se que empresas com baixo índice preço/valor patrimonial apresentam retornos maiores que as ações com índice preço/valor patrimonial alto.

2.4.6 Anomalia relativa à divulgação de splits

ganhos anormais quando estes fossem anunciados. Entretanto, algumas pesquisas vêm demonstrando o contrário. Leite (1994), por exemplo, realizou uma pesquisa empírica com base em dados da Bolsa de Valores de São Paulo para verificar a existência de imperfeições associadas a splits. O resultado da pesquisa apontou para uma ineficiência do mercado, isto é,

de posse da informação do anúncio do split, um investidor poderia adquirir estas ações e

vendê-las após duas semanas, auferindo um retorno extraordinário. De acordo com o autor,

[...] inquestionavelmente, existe uma flagrante ineficiência no conceito semiforte: o mercado reage positivamente a um evento que, além de publicamente conhecido, já era há tempos esperado. A ineficiência transcende a hipótese de irracionalidade: ainda que se considere a existência de conteúdo informacional no split, seus preços deveriam reagir prontamente

assim que fosse feito o anúncio, o que, segundo se verificou, não aconteceu (1994, p. 233).

Fama (1998) argumenta que o problema em desenvolver uma nova perspectiva que leve em consideração os estudos dos retornos de longo prazo (defesa de que preços de ações se ajustam lentamente às informações e inferência de que HEM não é válida) é que eles não testam uma alternativa específica à eficiência do mercado. Argumenta o estudioso ainda que a hipótese alternativa, ineficiência do mercado, é vaga e, assim sendo, inaceitável. Como todos os modelos, a HEM é falha na sua descrição de formação dos preços. No entanto, seguindo a regra-padrão científica, tem-se que a eficiência de mercado só pode ser substituída por um modelo de formação de preço melhor e potencialmente rejeitado por testes empíricos.

2.4.7 Anomalia do efeito sobrerreação

Estudos nesse campo procuram testar a hipótese sobre possível tendência de sobrerreação do mercado de reagir tanto a boas quanto a más notícias.

Costa Jr. (1991, p. 122), ao estudar sobre o efeito de sobrerreação do mercado acionário brasileiro, entre janeiro de 1972 e dezembro de 1989, conclui:

desempenho durante o período de formação de carteiras, reverteu este comportamento durante o período de teste.

A sobrerreação de mercado surge quando variáveis financeiras, por exemplo, preços e volatilidades, distanciam-se excessivamente de seus valores intrínsecos. Assim, a heurística da representatividade pode estar associada à sobrerreação, ou seja, as notícias de desempenho passado bom ou ruim de uma empresa podem influenciar o processo de tomada de decisão, causando, respectivamente, euforia ou desânimo excessivo e provocando uma sobre-reação do mercado.

A descoberta de sobrerreações tem implicações práticas, pois justifica a adoção de estratégias de investimentos classificadas como estratégias contrárias. Estas estratégias de compra de ativos com desempenho passado abaixo da média e de venda de ativos com desempenho passado acima da média fundamentam-se na suposição de que os investidores depreciam ou valorizam exageradamente ações com histórico ruim ou bom, respectivamente. Assim, existe uma sobrerreação de preços que pode ser explorada, pois, se ao longo do tempo os preços se ajustarem aos seus valores intrínsecos, a estratégia contrária pode conduzir a retornos acima da média do mercado.

A sobrerreação relacionada ao índice entre preço e lucro por ação (P/L) é talvez uma das anomalias mais estudadas pelos acadêmicos. Basu (1977) identifica que ações com baixo P/L tendem a obter retornos ajustados pelo risco superiores a ações com alto P/L. Esta reação excessiva pode sobreviver ao processo de arbitragem, pois o número de investidores racionais pode ser insuficiente para garantir um equilíbrio baseado na hipótese de mercados eficientes. Dall’Agnol (2001) acredita que existem erros sistemáticos de avaliação no mercado de ações causados pelo excessivo pessimismo/otimismo dos agentes, tanto no curto prazo como no longo prazo, mesmo depois de se controlar para diferenças de tamanho, risco e liquidez.

2.4.8 Anomalia do efeito do índice preço/lucro (P/L)

com ações com baixos índices P/L proporcionaram, na média, retornos maiores e com menor risco sistemático, medido pelo índice Beta, que os portfólios com altos índices P/L. As informações contidas no índice P/L não estavam totalmente incorporadas nos preços dos ativos de maneira instantânea, como se postula na hipótese de eficiência do mercado acionário, possibilitando, dessa maneira, a obtenção de retornos extraordinários pelos investidores que têm grande predileção pela estratégia de formar carteiras com baixos índices P/L.

Muitos outros estudos procuraram demonstrar a interação do efeito P/L com outras anomalias, principalmente em relação ao efeito tamanho. Dentro desta linha de pesquisa, um dos trabalhos realizados no mercado brasileiro que podemos destacar é o de Hazzan (1991). O seu objetivo foi analisar as anomalias do efeito P/L e do efeito tamanho da firma no período compreendido entre junho/1981 até maio de 1988. As conclusões gerais de seu trabalho foram:

As carteiras compostas de ações com P/L baixo tenderam a proporcionar melhor desempenho do que as de P/L alto, mesmo levando-se em conta os riscos totais e sistemáticos. Portanto, rejeitou a hipótese da eficiência do mercado e do CAPM como modelo de mercado;

As carteiras formadas com empresas de baixo valor de mercado apresentaram melhor desempenho que as carteiras com elevado valor de mercado, também se tomando em conta o risco total e sistemático;

Quanto às interações entre as anomalias, houve indícios de que o efeito P/L domine o efeito tamanho.

desses problemas, uma questão praticamente fica evidente: o efeito P/L, ou seu inverso, índice L/P, demonstraram retornos anormais, quando ajustados ao risco medido pelo CAPM.

2.5 Oferta pública inicial – IPO

A estabilização e a abertura da economia a partir de meados da década de 90 iniciaram o movimento de crescimento do mercado de capitais no Brasil. O Plano Real, implementado em julho de 1994, junto à rígida política macroeconômica, permitiu a estabilização dos preços e a redução da inflação a níveis mínimos. A abertura comercial tornou o mercado nacional mais atraente e acessível aos investidores internacionais, facilitando a entrada de capital estrangeiro e investimento em bolsas, o que refletiu na valorização das ações e volumes negociados.

Neste momento, o setor público se afasta gradativamente da mobilização dado o esgotamento da capacidade do Estado de financiar os crescentes investimentos da indústria nacional e alocação de recursos e investimentos na economia brasileira. Neste contexto, o sistema financeiro privado (intermediários financeiros e o mercado de capitais) inicia o papel estratégico para retomada do crescimento econômico. Logo, a decisão de abertura de capital ganhou o merecido destaque. A abertura de capital pode ser entendida como a democratização do capital social de uma companhia, pois permite distribuição suas de ações por um grande número de investidores envolvendo, entretanto, um conjunto de exigências legais e custos, que devem ser atendidos segundo um determinado cronograma.

Assaf Neto (2000, p. 102) destaca que:

O mercado de capitais assume papel dos mais relevantes no processo de desenvolvimento econômico. É o grande municiador de recursos permanentes para a economia, em virtude da ligação que efetua entre os que têm capacidade de poupança, ou seja, os investidores, e aqueles carentes de recursos de longo prazo, ou seja, que apresentam déficit de investimento.

Apesar destes fatores favoráveis, a crise asiática em outubro de 1997 e a moratória Russa em agosto de 1998 criaram instabilidade no mercado financeiro internacional, refletindo-se diretamente nos níveis de risco dos investimentos em países emergentes.

Segundo Casagrande Neto (2000), a explicação para esse fenômeno está no fato de apenas um pequeno número de corporações possuírem condições de liquidez e valorização adequadas.

A primeira emissão de ações de uma empresa consiste na Oferta Pública Inicial ou IPO. De acordo com a Bovespa (2005, p. 4-12) “apenas as empresas que abrem seu capital podem ter seus valores mobiliários negociados publicamente”.

Este processo pode dar-se em duas modalidades: por meio de emissões de ações ou via debêntures.

O processo de abertura de capital deverá seguir as seguintes etapas (BOVESPA, 2005):

• Contratação de instituição coordenadora da emissão; • Auditoria independente das demonstrações da empresa; • Estudos para definição do preço e volume a ser negociado; • Processo de obtenção de registro junto à CVM;

• Processo de registro da empresa em bolsa de valores; • Adaptação de estatuto e outros registros legais;

• Anúncio sobre o início e encerramento da distribuição.

Dawson (1987) trata sobre a determinação do preço da ação e também aborda, em sua pesquisa, a questão da emissão por um preço inferior ao que seria o correto.

Para Ross, Westerfield e Jeffe (2002), determinar qual o preço mais acertado de uma ação numa IPO é provavelmente uma das tarefas mais complexas que o banco de investimento responsável pela subscrição tem que resolver.

As vantagens e desvantagens da abertura do capital foram discutidas na literatura brasileira por Ness e Pereira (1980). Rocca e Carvalho (1999), apud Barros et al. (2000), destacam que dentre as maiores desvantagens da abertura de capital surge, em primeiro lugar, o custo de manutenção da companhia aberta. Segundo os autores, no período analisado, englobando emissões realizadas até a década de 90, os custos eram superiores aos benefícios, pois neste período as aberturas de capital por emissão pública de ações ainda eram um evento raro ou concentrado em momentos de alta liquidez.

Casagrande Neto, Souza e Rossi (2000) ressaltam a importância do mercado de capitais não apenas como uma fonte alternativa de recursos, mas como uma fonte e origem permanente de capitalização pela empresa, desde que haja uma boa política de manutenção dos valores mobiliários pós-mercado. Para os autores, a abertura de capital proporciona à companhia uma possibilidade de captação de recursos contínua, pois, quando bem conduzida, a mesma pode, novamente, buscar no mercado recursos para investimentos ou também para reestruturação de passivos com perfil inadequado. Na emissão de ações, também ocorre a divisão do risco com os novos sócios e o aumento da alavancagem financeira.

Em decorrência do fortalecimento do mercado de capitais no Brasil desde 2002, novos estudos foram realizados relacionados ao processo de abertura de capital.

Pereira (2005) avaliou o processo de alocação dos ativos entre investidores que participam do processo de IPO; Maciel (2006) e Ramos (2006) destacam os alguns determinantes do underpricing no Brasil; Carvalho e Pennacchi (2007) e Rodarte (2008)

3

PROCEDIMENTOS METODOLÓGICOS

3.1 Tipo e Método de Pesquisa

O método utilizado neste estudo foi quantitativo, empregando a mesma abordagem dos pesquisadores Ibbotson (1975) e Ritter (1998), apurando-se a média dos retornos das ações lançadas em IPO no período de janeiro de 2003 a dezembro de 2009 e comparando-se com a média dos retornos do mercado, utilizando como proxy o Ibovespa. Segundo Collis e

Hussey (2005), esta pesquisa verificou a frequência de um fenômeno ou variável, como método de coleta de dados, característica própria de dados quantitativos tendo como unidades de observação os preços das ações de empresas que realizaram IPO, ou seja, abriram o capital de forma pública no período descrito acima.

3.2 População e Amostra

Os dados foram obtidos a partir de emissões primárias registradas desde janeiro de 2003 (oriundos da Bovespa e CVM) até a última empresa registrada em dezembro de 2009, que apresentaram dados disponíveis totalizando uma amostra de 109 empresas (Apendice 3).

3.3 Instrumento de Coleta e Tratamento de Dados

Foram analisadas as cotações de fechamento das ações desde a abertura (dia 1) até seis meses após a emissão inicial. Para análise de retorno, o cálculo foi feito utilizando-se o retorno a partir do preço de subscrição em 1, 30, 60, 90 e 180 dias, comparado ao retorno médio em 1, 30, 60, 90 e 180 dias, tanto das empresas registradas quanto em relação ao Ibovespa.

Para o cálculo do retorno utilizou-se a seguinte equação 1:

[1]

Em que:

r = Retorno da ação

P t = Preço primeiro dia (30, 60, 90 e 180 dias) de negociação

Pt-1 = Preço de subscrição (constante no prospecto de oferta de ações)

Para a comparação entre resultados médios das empresas e do Ibovespa o teste utilizado foi o t-Student para amostras emparelhadas, pois os resultados apresentados do Ibovespa são relativos a uma mesma empresa. Nas situações em que se verificaram dados iguais a zero, foi utilizada uma abordagem de modelos lineares generalizados, semelhante ao teste utilizado, mas que não exclui das análises dados iguais a zero.

Para o cálculo dos retornos esperados, foi adotado o Modelo de Precificação de Ativos (CAPM) para os períodos de 60, 90 e 180 dias, em razão da quantidade de dados suficientes para cálculo do coeficiente beta.

Os valores dos coeficientes beta (β) de cada ação foram calculados a partir do sistema Bloomberg (ferramenta que agrupa e auxilia a análise de dados financeiros de empresas de todo o mundo, incluindo todas as empresas listadas em Bolsa no Brasil), utilizando-se a função BETA para cálculos lineares das ações no seu preço de fechamento para os períodos de 60, 90 e 180 dias contados a partir do registro da emissão do primeiro dia de negociação. O cálculo do coeficiente beta (β) desta função utilizou os dados de preço de fechamento das ações nos períodos analisados e o índice Ibovespa médio do mesmo período.

[2]

Em que:

Covariância entre os retornos do ativo i e da carteira de mercado

σ 2 (RM) = Variância do mercado

3.4 Varáveis utilizadas no estudo

O estudo utilizou o preço de fechamento diário das ações utilizando o Ibovespa médio diário como variá vel para carteira de mercado.

Como variável para a taxa livre de risco (f) foi utilizada a taxa referencial do Sistema

Especial de Liquidação e de Custódia (Selic) coletada por intermédio do sistema Bloomberg (Função BZSELICA), adotando-se as taxas diárias de fechamento. De acordo com Simonassi (2006), no estudo da Selic usada como variável para a taxa de retorno dos títulos públicos, foi