Universidade Presbiteriana Mackenzie

Centro de Ciências Sociais e Aplicadas

Programa de Pós-Graduação em Ciências Contábeis

Qualidade da Informação Contábil: Um Estudo Sobre a

Percepção dos Usuários de Sistemas de Informação

Hélio Cardoso Pereira Júnior

Hélio Cardoso Pereira Júnior

Qualidade da Informação Contábil: Um Estudo Sobre a

Percepção dos Usuários de Sistemas de Informação

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Universidade Presbiteriana Mackenzie para a obtenção do título de Mestre em Controladoria Empresarial.

Orientador: Prof. Dr. Gilberto Perez

FICHA CATALOGRÁFICA

P436q Pereira Júnior, Hélio Cardoso

Qualidade da Informação Contábil: Um Estudo sobre a Percepção dos usuários de Sistemas de Informação / Hélio Cardoso Pereira Júnior – 2011.

100 f. : il. ; 30 cm

Mestrado Profissional (Dissertação de Mestrado em Controladoria Empresarial)

Universidade Presbiteriana Mackenzie, São Paulo, 2011. Orientação: Prof. Dr. Gilberto Perez

Bibliografia: f. 82 -88.

1. Qualidade da Informação 2. Qualidade da Informação Contábil 3. Sistemas de Informação 4. Gap I. Título.

Reitor da Universidade Presbiteriana Mackenzie

Professor Dr. Benedito Guimarães Aguiar Neto

Decano de Pesquisa e Pós-Graduação

Professor Dr. Moisés Ari Zilber

Diretor do Centro de Ciências Sociais e Aplicadas

Professor Dr. Sérgio Lex

Há homens que lutam um dia e são bons. Há outros que lutam um ano e são melhores. Há os que lutam muitos anos e são muito bons. Porém, há os que lutam toda a vida. Esses são os imprescindíveis.

DEDICATÓRIA

Ao meu eterno e Soberano Deus,

A minha esposa Simone,

A minha mãe Salete,

AGRADECIMENTOS

Agradeço primeiramente a Deus, pois com grande graça permitiu-me concluir mais este projeto. Verdadeiramente és e sempre serás minha eterna fonte de vida!

A minha esposa Simone que soube compreender a importância deste trabalho e sabiamente encorajou-me nos momentos de dificuldades e aflições.

A minha mãe que mesmo não estando presente em todos os momentos, sempre teve uma palavra de ânimo.

Ao meu orientador Prof. Dr. Gilberto Perez pela amizade, paciência e ensinamentos valiosos.

Aos Professores Dr. Hiroo Takaoka e Dr. Alberto de Medeiros Junior pela participação e contribuições na banca de qualificação e defesa de minha dissertação.

RESUMO

Estudos buscando avaliar a qualidade das informações fornecidas por sistemas de informação, no contexto organizacional já foram desenvolvidos por diversos pesquisadores, que se depararam com árdua tarefa de identificar os vários atributos que estão relacionados à qualidade da informação. Com esta pesquisa buscou-se verificar a existência de um gap de

percepção com relação à qualidade da informação contábil recebida pelos sistemas de informação e a qualidade esperada por seus usuários. Procurou-se também verificar se os sistemas de informação utilizados nas organizações fornecem informações contábeis com a qualidade necessárias para uma boa tomada de decisão. Foram utilizados procedimentos metodológicos de natureza quantitativa descritiva, mediante uma amostra do tipo não probabilística por conveniência que contemplou 65 respondentes. O instrumento de coleta utilizado foi um questionário eletrônico tipo survey, contendo questões predominantemente

fechadas, além de questões visando caracterizar o respondente e sua empresa. No processamento dos dados que foram coletados entre de fevereiro e maio de 2011 utilizaram-se técnicas quantitativas como a estatística descritiva, teste de médias, teste de confiabilidade, correlação e análise fatorial. Alguns resultados indicam que os usuários demonstraram uma diferença de percepção quanto a alguns construtos relacionados à qualidade da informação contábil, dentre os quais destacam: 1) acessibilidade, 2) quantidade de informação, 3) completude, 4) credibilidade, 5) concisão, 6) consistência, 7) facilidade de operação, 8) sem erro, 9) interpretabilidade, 10) objetividade, 11) relevância, 12) reputação, 13) segurança, 14) oportunidade e 15) compreensibilidade. A pesquisa também indicou uma forte correlação entre a qualidade da informação contábil e o sistema de informação que fornece essa informação.

ABSTRACT

Studies have attempted to assess the quality of information provided by information systems in organizational context have been developed by several researchers, who were faced with the arduous task of identifying the various attributes that are related to the quality of information. This research sought to verify the existence of a gap in perception regarding the quality of accounting information received by information systems and quality expected by its users. We also sought to verify that the information systems used in organizations provide financial information about the quality necessary for good decision making. Methodological procedures were used for quantitative description, by a non-probability sample of the type of convenience that included 65 respondents. The instrument used was an electronic questionnaire survey type, containing predominantly closed questions, and issues in order to characterize the respondent and his company. In the processing of the data that were collected between February and May 2011 were used quantitative techniques such as descriptive statistics, mean test, reliability test, correlation and factor analysis. Some results indicate that users showed a difference of perception on some constructs related to quality of accounting information, among which: 1) accessibility, 2) amount of information, 3) completion, 4) credibility, 5) brevity, 6 ) consistency, 7) ease of operation, 8) without error, 9) interpretability, 10) objectivity, 11) relevance, 12) reputation, 13) security, 14) and opportunity 15) comprehensibility. The survey also indicated a strong correlation between the quality of accounting information and information system that provides this information.

SUMÁRIO

LISTA DE QUADROS_____________________________________________________ 12

LISTA DE TABELAS _____________________________________________________ 13

LISTA DE GRÁFICOS ____________________________________________________ 15

LISTA DE FIGURAS______________________________________________________ 16

1. INTRODUÇÃO _______________________________________________________ 17

1.1. Questão da Pesquisa _________________________________________________________ 19 1.2. Objetivos da Pesquisa ________________________________________________________ 19 1.2.1. Objetivo Geral __________________________________________________________ 19 1.2.2. Objetivos Específicos _____________________________________________________ 19 1.3. Motivação e Justificativa ______________________________________________________ 20 1.4. Contribuições da Pesquisa _____________________________________________________ 20 2. REFERENCIAL TEÓRICO ____________________________________________ 21

2.2. Sistemas da Informação ____________________________________________________ 29 2.2.1. Tipos de Sistemas de Informação _________________________________________ 30 2.2.2. Componentes dos Sistemas de Informação _________________________________ 31 2.3. Sistemas de Informações Contábeis ___________________________________________ 33 2.3.1. Informação Contábil Gerencial __________________________________________ 33 2.4. Sistemas ERP ____________________________________________________________ 35 2.4.1. Conceito e Caracteristicas dos Sistemas ERP _______________________________ 36 2.4.2. Benefícios dos Sistemas ERP ____________________________________________ 37 2.5. O uso dos Sistemas ERP na Contabilidade _____________________________________ 39 3. MÉTODOS E PROCEDIMENTOS METODOLÓGICOS ___________________ 41

3.1. Tipo e Método de Pesquisa _________________________________________________ 41 3.2. População e Amostra ______________________________________________________ 42 3.3. Procedimento de Coleta dos Dados ___________________________________________ 42 3.4. Técnicas utilizadas para Análise dos Dados _____________________________________ 43 3.4.1. Teste t ______________________________________________________________ 43 3.4.2. Alpha de Cronbach ____________________________________________________ 43 3.4.3. Análise de Correlação _________________________________________________ 43 3.4.4. Análise Fatorial ______________________________________________________ 44 4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ______________________ 46

4.1. Caracterização dos Respondentes da Pesquisa ___________________________________ 46 4.2. Resultados da Pesquisa_____________________________________________________ 52 5. CONSIDERAÇÕES FINAIS ____________________________________________ 80

REFERÊNCIAS BIBLIOGRÁFICAS ________________________________________ 82

LISTA DE QUADROS

Quadro 01:Modelo PSP/IQ ... 22

Quadro 02:Dimensões Qualidade da Informação ... 27

Quadro 03:Construtos Qualidade da Informação e Autores que os estudam ... 28

Quadro 04:Parâmetros da Análise Fatorial... 45

Quadro 05:Composição das Variáveis – Teste Confiabilidade ... 55

Quadro 06:Composição das Variáveis 1° Grupo – Teste pareado das Amostras ... 65

LISTA DE TABELAS

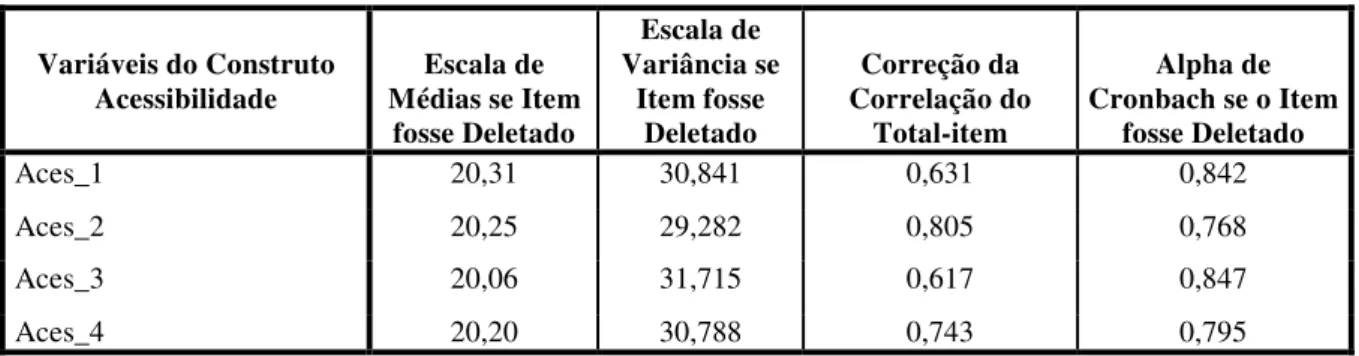

Tabela 01: Teste de Confiabilidade – Acessibilidade ... 56

Tabela 02: Teste de Confiabilidade – Quantidade Informação ... 56

Tabela 03: Teste de Confiabilidade – Completude ... 57

Tabela 04: Teste de Confiabilidade – Credibilidade ... 57

Tabela 05: Teste de Confiabilidade – Concisão ... 58

Tabela 06: Teste de Confiabilidade – Consistência ... 58

Tabela 07: Teste de Confiabilidade – Facilidade Operação ... 59

Tabela 08: Teste de Confiabilidade – Sem Erro ... 59

Tabela 09: Teste de Confiabilidade – Interpretabilidade ... 60

Tabela 10: Teste de Confiabilidade – Objetividade ... 60

Tabela 11: Teste de Confiabilidade – Relevância ... 61

Tabela 12: Teste de Confiabilidade – Reputação ... 61

Tabela 13: Teste de Confiabilidade – Segurança ... 62

Tabela 14: Teste de Confiabilidade – Oportunidade ... 62

Tabela 15: Teste de Confiabilidade – Compreensibilidade ... 63

Tabela 16: Apresentação dos Construtos e respectivos Alpha’s de Cronbach ... 63

Tabela 17: Teste Pareado das Amostras – Acessibilidade ... 66

Tabela 18: Teste Pareado das Amostras – Quantidade Informação ... 67

Tabela 19: Teste Pareado das Amostras – Completude ... 67

Tabela 20: Teste Pareado das Amostras – Credibilidade ... 68

Tabela 21: Teste Pareado das Amostras – Concisão ... 68

Tabela 22: Teste Pareado das Amostras – Consistência ... 69

Tabela 23: Teste Pareado das Amostras – Facilidade Operação ... 69

Tabela 25: Teste Pareado das Amostras – Interpretabilidade ... 70

Tabela 26: Teste Pareado das Amostras – Objetividade ... 71

Tabela 27: Teste Pareado das Amostras – Relevância ... 71

Tabela 28: Teste Pareado das Amostras – Reputação ... 72

Tabela 29: Teste Pareado das Amostras – Segurança ... 72

Tabela 30: Teste Pareado das Amostras – Oportunidade ... 73

Tabela 31: Teste Pareado das Amostras – Compreensibilidade ... 74

Tabela 32: Apresentação dos Construtos e respectivos Níveis de Significância ... 74

Tabela 33: Apresentação do KMO e Teste de Bartlett ... 76

Tabela 34: Apresentação da Variância Total Explicada ... 76

Tabela 35: Apresentação da Variável Predominante ... 77

Tabela 36: Qualidade Sistema de Informação ... 78

LISTA DE GRÁFICOS

Gráfico 01:Escolaridade dos participantes da pesquisa ... 46

Gráfico 02:Formação dos participantes da pesquisa ... 47

Gráfico 03:Cargo / Função dos participantes da pesquisa ... 47

Gráfico 04: Tempo de Empresa dos participantes da pesquisa ... 48

Gráfico 05: Área de Atuação dos participantes da pesquisa ... 48

Gráfico 06: Segmento de Atuação das empresas ... 49

Gráfico 07: Porte da Empresa dos participantes da pesquisa ... 49

Gráfico 08: Faz parte de um Conglomerado ... 50

Gráfico 09: Tempo de Atuação das empresas no mercado ... 50

Gráfico 10: Sistema Corporativo Adotado pelas empresas ... 51

Gráfico 11: Tempo de Uso do Sistema pelas empresas ... 51 Gráfico 12: Qualidade do Sistema de Informação segundo usuários da informação

contábil ...

LISTA DE FIGURAS

1. INTRODUÇÃO

A qualidade da informação (QI) tem se tornado uma das principais preocupações para as organizações e também uma área de notável crescimento nas pesquisas sobre sistemas de informações gerenciais. O crescimento dos bancos de dados e acesso direto das informações pelos gestores tem contribuído para a necessidade e sensibilização das organizações em relação à obtenção de informações de qualidade (LEE et al., 2002).

Estudos mostram que nas últimas décadas, as organizações têm investido cada vez mais em tecnologia para coletar, armazenar e processar grandes quantidades de dados. Mas ainda assim, muitas vezes se vêem frustradas em seus esforços para traduzir esses dados em conhecimentos significativos que possam utilizar para melhorar seus processos organizacionais, tomar decisões inteligentes, e criar vantagens estratégicas (MADNICK et al., 2009).

Autores e usuários perguntam-se por que é tão difícil a compreensão do conceito da qualidade da informação. Segundo Oleto (2006), a qualidade é um desses substantivos abstratos, um desses construtos de entendimento rápido por meio do senso comum, mas de complexo entendimento, onde se busca uma definição mais rigorosa, e a construção de uma teoria que procura relacioná-lo a outras variáveis.

Lima, Maçada e Vargas (2006) mencionam em seu estudo que a qualidade da informação em organizações ganharam notoriedade, principalmente por conta da criação de eventos destinados especialmente a disseminação de conhecimento sobre o QI, onde reúnem-se estudos acadêmicos, como a Conferência Internacional sobre Qualidade da Informação (ICIQ), realizada no MIT (Massachusetts Institute of Technology), e mais recentemente, o Workshop Internacional sobre Qualidade da Informação em Sistemas de Informação (IQIS), coordenado pela ACM (Association of Computing Machinery). No entanto, não significa que a produção acadêmica na QI conseguiu uma maior consolidação como um ramo do conhecimento.

Lima, Maçada e Vargas (2006) constataram, que dos 171 artigos estudados, apenas um foi produzido no Brasil, o que sugere que há pouco conhecimento ou pouco interesse no assunto, que é de comprovada importância e impacto significativo nas organizações.

informação ter sido pesquisado, ainda há uma necessidade crítica de uma metodologia (KAHN et al., 2002).

Mensurar o quão boa é a qualidade de uma informação não é tarefa fácil para uma organização, entretanto, informações completas e adequadas são extremamente necessárias para obtenção de vantagens competitivas à organização (ANTUNES; ALVES, 2007).

Devido a este alto nível de complexidade requerido pela gestão da informação e processos organizacionais, o auxílio de sistemas de informação tornou-se extremamente necessário para obtenção das informações em tempo real por partes dos gestores, promovendo aos mesmos, instrumentos de apoio a decisão, agilidade, confiança e meios de apresentação das informações requisitadas (ANTUNES; ALVES, 2007).

O’Brien e Marakas (2007) afirmam que, tanto os sistemas de informação como as

tecnologias da informação são componentes vitais para que empresas e organizações sejam bem sucedidas, constituindo assim, um campo essencial de estudo na administração e no gerenciamento de negócios.

O objetivo das organizações ao adotarem os sistemas de informação é se tornarem mais eficientes e competitivas, buscando além de gerenciar as informações, minimizar os custos e reduzir a força de trabalho, por meio de acompanhamento de pedidos, programação industrial, controle de movimentação de materiais, gerenciamento de caixa, folhas de pagamento, contas a pagar e contas a receber (LAUDON e LAUDON, 2007).

Muitas pesquisas têm abordado a questão de implantação de sistemas de informação no Brasil, onde muitas delas destacam procedimentos gerais para implantação, impactos causados nas estruturas organizacionais, nos aspectos comportamentais e psicológicos das pessoas envolvidas. Entretanto, pouco se tem observado estudos onde se há questionamento sobre a qualidade das informações prestadas ou geradas por estes sistemas, principalmente no que diz respeito à eficácia no atendimento da demanda por informações de natureza qualitativa (ANTUNES; ALVES, 2007).

Antunes e Alves (2007) ressaltam que, a contabilidade tem sido uma grande provedora de informações para as organizações, e de fato a função desta é fornecer informações aos usuários que lhes permitam julgamentos, decisões, controles, avaliações ou apenas conhecimento.

por meio dos sistemas de informação, já que houve um crescimento exponencial da quantidade de informações disponíveis no banco de dados e um desenvolvimento espetacular dos processos técnicos de registro e de acesso a essas informações. Ultimamente tem-se vivenciado constantemente um problema que se tornou fundamental para todas as organizações, ou seja, o de selecionar em meio ao imenso estoque de informações atualmente existente, aquelas que realmente têm qualidade (OLETO, 2006).

1.1. Questão da Pesquisa

Conforme mencionado por Perez (2009), o problema de pesquisa é um questionamento para o qual se busca obter respostas ao final do estudo, devendo o mesmo ser passível de teste ou observação empírica (KÖCHE, 2000). Este estudo foi desenvolvido com a finalidade de responder a seguinte questão orientadora de pesquisa:

Existe um gap de percepção da qualidade da informação contábil recebida pelos sistemas de informação e a qualidade esperada pelos usuários?

1.2. Objetivos da Pesquisa

Em consonância com a questão previamente estabelecida, foram objetivos do presente estudo, a saber, os delineados a seguir:

1.2.1. Objetivo Geral

Verificar se existe um gap de percepção da qualidade da informação contábil recebida pelos sistemas de informação e a qualidade esperada pelos usuários.

1.2.2. Objetivos Específicos

Avaliar o gap na percepção da qualidade da informação contábil recebida pelos sistemas de informação e a qualidade esperada pelos usuários.

Validar a consistência interna dos construtos de qualidade de informação encontrados na literatura.

1.3. Motivação e Justificativa

Como já mencionado nos estudos e literatura existente sobre as dimensões da informação e sistemas de informação, as informações contábeis têm sido direta ou indiretamente impactadas pelo desenvolvimento interdisciplinar. Neste sentido, sugeriu-se o aperfeiçoamento do conhecimento já existente com relação aos construtos da qualidade da informação, e sua relação com a percepção dos usuários da informação contábil.

Tendo-se então como principal fator motivador, o desafio de galgar novos degraus no conhecimento, este estudo buscou verificar se existe um gap de percepção da qualidade da informação contábil recebida pelos sistemas de informação e a qualidade esperada pelos usuários.

1.4. Contribuições da Pesquisa

Perez (2006) lembra que a realização de uma pesquisa científica deve, antes de tudo, gerar contribuições para a comunidade acadêmica, organizacional e, sobretudo, para a sociedade.

Com a realização desta pesquisa, pretendeu-se alcançar as seguintes contribuições:

Conhecimento Prático: Averiguar de existe um gap de percepção da qualidade da informação contábil recebida pelos sistemas de informação e a qualidade esperada pelos usuários.

2. REFERENCIAL TEÓRICO

2.1. Qualidade da Informação

Por se tratar de um tema crítico para as organizações, a qualidade da informação tem sido pesquisada há algumas décadas. Segundo Kahn et al. (2002), na última década aumentou significativamente o número pesquisas sobre a qualidade da informação, buscando atender às necessidades das organizações com relação a mensuração e melhorara da qualidade da informação.

Alguns estudos como Wang e Strong (1996), Zmud (1978), Jarke e Vassiliou (1997), Delone e McLean (1992), Goodhue (1995), Ballou e Pazer (1998) e Wand e Wang (1996) são pioneiros com relação ao tema.

Em seu estudo Zmud (1978), claramente enfatiza a importância das dimensões da informação para os usuários de relatórios impressos, não que as demais não fossem importantes, mas como o foco da pesquisa era voltado a um público específico, dimensões como acessibilidade da informação não foram relevantes. Já no estudo de Goodhue (1995), a dimensão acessibilidade da qualidade da informação foi claramente aparente, visto que em seu trabalho as dimensões da informação foram desenvolvidas a partir de uma revisão da literatura, onde o objetivo era encontrar as características das informações que eram importantes para os gestores que utilizavam dados quantitativos inseridos em sistemas de informação.

Ballou e Pazer (1998), centraram-se principalmente em dimensões intrínsecas que podem ser medidas objetivamente. Das dimensões abordadas por estes autores, quatro são utilizadas em estudos voltados a qualidade da informação: precisão, consistência, completude e atualidade. Embora reconheçam a importância, em sua pesquisa eles não abordam especificamente as dimensões contextuais e subjetivas de qualidade da informação.

Em resumo, do ponto de vista acadêmico, existem vários tipos de estudo. Uma abordagem global para a criação das dimensões dos consumidores de informações foi revelada pelo estudo de Wang e Strong (1996).

explicitas duas definições da qualidade: conformidade com as especificações e atendimento ou superação das expectativas dos consumidores. A primeira refere-se às caracteristicas técnicas da informação e está fortemente relacionada à coleta e gestão da informação. A segunda coluna, possui uma caracteristica mais subjetiva, de dificil medição, que atende a necessidade do usuário em agregar valor a sua atividade. O segundo componente é um questionário para medir o QI ao longo das dimensões da QI informações importantes para os consumidores e gerentes. Várias dessas dimensões juntos medem QI para cada quadrante do componente PSP/IQ. Este instrumento pode ser aplicado para avaliar a qualidade da informação nas organizações. O terceiro componente do AIMQ consiste de duas técnicas de análise para interpretar as avaliações capturadas pelo questionário.

Quadro 01: Modelo PSP/IQ

Fonte: Traduzido de Kahn et al. (2002). Information quality benchmarks: product

and service performance. Comunications of the ACM, v.45, n. 4, April 2002.

2.1.1. Acessibilidade da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a acessibilidade como sendo o quão o dado ou informação está disponível e com que facilidade esta pode ser recuperada.

PSP/IQ Está conforme as

Especificações Atende ou Supera as Expectativas

Qualidade do Produto

Estabilidade

Livre de erros

Concisão

Completude

Consistência

Utilidade

Quantidade

Relevância

Compreensibilidade

Interpretabilidade

Objetividade

Qualidade do Serviço

Confiabilidade

Oportunidade

Segurança

Usabilidade

Credibilidade

Acessibilidade

Facilidade de uso

Reputação

Para Goodhue (1995), a dimensão acessibilidade da qualidade da informação é claramente aparente em situações em que se deseja encontrar as características das informações importantes para os gestores que utilizam dados quantitativos a serem recuperados e inseridos em sistemas de informação.

2.1.2. Quantidade da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a quantidade da informação como sendo o quão o volume de dados são adequados à uma determinada tarefa.

2.1.3. Completude da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a completude da informação ou completeza assim por eles classificada, como sendo o quanto não há falta de dados e que sejam de profundidade e amplitude suficientes para uma determinada tarefa.

Ballou e Pazer (1998) centraram seus estudos, principalmente, em dimensões intrínsecas da qualidade da informação, que podem ser medidas de forma objetiva. Das dimensões abordadas por estes autores, quatro são utilizadas em estudos voltados a qualidade da informação, destacando-se a sua completude. Em adição, Wand e Wang (1996) indicam que a informação completa pode ser entendida como um conjunto de dados tão completo, em que, todos os valores necessários estão incluídos nele.

2.1.4. Credibilidade da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a credibilidade o quão o dado ou informação é considerada verdadeira.

2.1.5. Concisão da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a concisão como sendo o quanto uma informação ou dado é apresentada de forma compacta.

2.1.6. Consistência da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a consistência como sendo a freqüência com que os dados ou informações são apresentadas em um mesmo formato.

Wand e Wang (1996) mencionam que a consistência dos dados ou informações refere-se a vários aspectos, e em relação aos valores dizem que estes têm que refere-ser o mesmo em todos os casos. Com relação à representação física relatam que a consistência está ligada ao fato dos dados estarem de acordo com seus formatos.

Ballou e Pazer (1998) centraram-se em seus estudos principalmente em dimensões intrínsecas que podem ser medidas objetivamente. Das dimensões abordadas por estes autores, quatro são utilizadas em estudos voltados a qualidade da informação, sendo que a consistência uma delas.

2.1.7. Facilidade de Operação da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a facilidade de operação ou uso de uma informação como sendo o quão fácil é manipular o dado para ser utilizado em diferentes tarefas.

2.1.8. Exatidão da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a exatidão da informação como o quão correto é o dado ou informação e também com relação ao grau de confiabilidade.

Wand e Wang (1996) mencionam em seu estudo, não existir uma definição exata para a exatidão. Entretanto, sugerem que a falta de exatidão ou imprecisão como denominado pelos autores é o estado em que o sistema apresenta a informação diferente daquela que deveria ter sido apresentada.

Davenport (2002) destaca que uma informação é percebida como valiosa e utilizada com confiança quando a mesma é considerada como exata, o que caracteriza ausência de erros simples na transcrição, na coleta e na agregação de dados. Menciona ainda que é fundamental que as partes interessadas possam confiar nas fontes das quais as informações lhes são extraídas.

2.1.9. Interpretabilidade da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a interpretabilidade da informação como sendo o quanto um dado ou informação em linguagem, símbolo e unidade adequados, de forma a possuir definições claras.

2.1.10. Objetividade da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a objetividade da informação como sendo o quanto um dado não é disperso e imparcial.

2.1.11. Relevância da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a relevância da informação como sendo o quanto um dado ou informação é útil e aplicável a uma determinada tarefa.

2.1.12. Reputação da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a reputação da informação como sendo o quanto um dado ou informação é valorizada segundo a sua fonte ou conteúdo.

2.1.13. Segurança da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a segurança da informação como sendo o quanto um dado ou informação é apropriadamente restrito para manter sua segurança.

Stair e Reynolds (2002) mencionam em seu modelo que uma informação é considerada segura se, somente os usuários autorizados tiverem acesso a estas.

2.1.14. Oportunidade da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a oportunidade ou atualidade da informação como sendo o quanto um dado ou informação é suficientemente atualizado para uma determinada tarefa.

Davenport (2002) destaca que em muitos casos, a informação só é oportuna ou tem utilidade se estiver atualizada, entretanto, caracterizá-la como útil ou não por meio da sua atualização é um tanto subjetivo, visto que o fim para o qual se destina a informação definirá a necessidade de atualização ou não.

2.1.15. Compreensibilidade da Informação

Pipino, Lee e Wang (2002) corroboram com Kahn et al. (2002) e definem a compreensibilidade ou entendimento da informação como sendo o quanto um dado ou informação é facilmente compreendido.

Quadro 02: Dimensões Qualidade da Informação

Fonte: Traduzido de Pipino, Lee e Wang. (2002). Data Quality Assessment Comunications of the ACM, v.45, n. 4, April 2002.

A seguir, resumidamente procurou-se demonstrar por meio do Quadro 03 elaborado pelo autor com base na literatura, os quinze construtos da qualidade da informação estudados nesta dissertação, mencionado por cada um dos autores em seus estudos.

Dimensões Definições

Acessibilidade O quão o dado é disponível, ou sua recuperação é fácil e rápida

Quantidade O quão o volume de dados é adequado à tarefa

Credibilidade O quão o dado é considerado verdadeiro

Completeza

O quão não há falta de dados e que sejam de profundidade e amplitude suficientes para a tarefa

Concisão O quão o dado é representado de forma compacta

Consistência O quão o dado é sempre apresentado no mesmo formato

Facilidade Uso O quão o dado é fácil de manipular e de ser usado em diferentes tarefas

Sem Erro O quão o dado é correto e confiável

Interpretabilidade

O quão o dado está em linguagem, símbolo e unidade adequados, e possui definições claras

Objetividade O quão o dado não é disperso e imparcial

Relevãncia O quão o dado é aplicável e útil à tarefa

Reputação O quão o dado é valorizado de acordo com sua fonte ou conteúdo

Segurança O quão o dado é apropriadamente restrito para manter sua segurança

Atualidade O quão o dado é suficientemente atualizado para a tarefa

Entendimento O quão o dado é facilmente compreendido

Quadro 03: Construtos Qualidade da Informação e Autores que os estudam

Legenda: 01-Wang and Strong; 02-Zmud; 03-Jarke e Vassiliou; 04-Delone e McLean ; 05-Goodhue ; 06-Ballou e Pazer ; 07-Wand e Wang.

Construtos Autor

(01)

Autor (02)

Autor (03)

Autor (04)

Autor (05)

Autor (06)

Autor (07)

Acessibilidade

Quantidade Informação

Completude

Credibilidade

Concisão

Consistência

Facilidade Operação

Sem Erro

Interpretabilidade

Objetividade

Relevância

Reputação

Segurança

Oportunidade

2.2. Sistemas da Informação

A literatura aponta como marco inicial para evolução dos sistemas de informação, a década de 1950, onde até então a maior parte dos sistemas de informação efetuava transações simplificadas. A partir dos anos 60 nasce o conceito de sistemas de informação gerencial, entretanto, contendo deficiência com relação ao quesito tomada de decisão, pois ainda não atendia apropriadamente todas as necessidades. Visto tal carência, surge o conceito de sistemas para apoio a decisão no decorrer da década de 70, porém a visão ainda não era direcionada aos usuários finais e somente em meados dos anos 80 os sistemas de informação focaram este conceito. Os esforços para o tratamento do papel estratégico dentro da organização iniciam-se ao final dos anos 80 e prosseguem até meado dos anos 90, quando efetivamente nasce o conceito dos chamados sistemas ERP (O’BRIEN e MARAKAS, 2007).

Um sistema de informação pode ser definido tecnicamente como um conjunto de componentes inter-relacionados que coleta, processa, armazena, e distribui informações destinadas a apoiar a tomada de decisões, a coordenação e controle de uma organização. Além de dar suporte a tomada de decisões, a coordenação e ao controle, esses sistemas também auxiliam os gerentes e trabalhadores a analisar problemas, visualizar assuntos complexos e criar novos produtos (LAUDON e LAUDON, 2007).

O’Brien e Marakas (2007) definem o sistema de informação como qualquer combinação organizada de pessoas, hardware, software, redes de comunicação, recursos de dados e políticas e procedimentos que armazenam, restauram, transformam e disseminam informações em uma organização. Um sistema de qualidade deve sempre estar adequado à empresa, ao cliente e ou usuário e atender a padrões de qualidade pré-definidos, sendo capaz de gerar informações adequadas, úteis, precisas, confiáveis, claras e oportunas (REZENDE e ABREU, 2006).

têm de ser dada maior atenção, [...]. E no suporte das estratégias para vantagem competitiva, fatores como inovação, meios para fidelização de clientes, [...], são diferencias para o crescimento de toda organização.

Dentro deste contexto, muitos são os desafios enfrentados pelos sistemas de informação, tais como: capacidade de realizar cálculos numéricos de alta velocidade e volume, fornecer comunicação e colaboração rápidas e precisas dentro da organização e entre organizações, armazenar enormes quantidades de informação em um espaço fácil de acessar embora pequeno, permitir acesso rápido e barato a enormes quantidades de informação em todo o mundo, facilitar a interpretação de grandes quantidades de dados, aumentarem a eficácia e a eficiência das pessoas trabalhando em grupos em um ou vários locais, em qualquer lugar e automatizar processos comerciais e tarefas manuais (TURBAN et al., 2007).

2.2.1. Tipos de Sistemas de Informação

Hoje, as organizações utilizam muitos tipos de sistemas de informação, podendo estes apoiá-las parcial ou totalmente. Especificamente os sistemas de informação tanto apóiam operacionalmente, por meio dos sistemas de processamento de transações, sistemas de controle de processos e sistemas de colaboração empresarial, quanto gerencialmente, por meio dos sistemas de informação gerencial, sistemas de suporte a decisão e sistemas de informação executiva. O objetivo dos sistemas de apoio operacional é auxiliar na geração de informações para uso interno e externo, entretanto sem dar muita ênfase aos resultados gerenciais. Já os de apoio gerencial buscam informar e dar suporte eficaz para tomada de decisão, resultando em um melhor apoio à gerência (O’BRIEN e MARAKAS, 2007).

Laudon e Laudon (2007) argumentam que existe uma grande diversidade de sistemas de informação sendo utilizados nas empresas, devido ao fato de existir diferentes interesses, especialidades e níveis em uma organização, aos quais os sistemas devem suprir. Os sistemas do nível operacional buscam acompanhar as atividades de vendas, de contas a receber, de fluxo de matérias-primas e outros. No caso dos sistemas do nível do conhecimento auxiliam as empresas na integração de novas tecnologias, contribuindo para a organização e controle do fluxo de documentos. Já os sistemas do nível gerencial dão suporte aos gerentes médios,

buscando responder questões do tipo “como as coisas estão indo?”. E por fim, os sistemas do

Segundo Perez (2009), pode-se também classificar os sistemas de informação em termos do número de pessoas em uma organização que fazem uso dele. Com relação à tipologia, Nickerson (2001) apresenta cinco tipos de sistemas de informações, mais comumente utilizados:

1- Sistemas de Informação individuais: afetam a forma de trabalhar de um único indivíduo;

2- Sistemas de Informação para Grupos de trabalho: afetam grupos de indivíduos que trabalham juntos e que geralmente fazem uso de computadores conectados em rede;

3- Sistemas de Informação Organizacional: afetam um grande número de pessoas em uma organização. Tais sistemas, geralmente, operam em grandes computadores que são utilizados por vários indivíduos ao mesmo tempo;

4- Sistemas de Informação Inter-Organizacional: sistemas utilizados por várias organizações simultaneamente. Esses sistemas operam em computadores localizados em diferentes organizações e são conectados por redes inter-organizacionais;

5- Sistemas de Informação Globais: sistemas que operam em organizações situadas em mais de um país, os quais estão conectados por redes globais de maior amplitude.

2.2.2. Componentes dos Sistemas de Informação

Laudon e Laudon (2007) destacam como principais componentes que fazem parte de um sistema de informação:

Hardware – consiste na tecnologia para processamento computacional, armazenamento, entrada e saída de dados.

Software – podem ser caracterizados como softwares de sistema e softwares de aplicativos. Os softwares de sistema são encarregados de administrar os recursos e atividades do computador, já os softwares de aplicativos estão diretamente ligados aos usuários finais, executando tarefas específicas solicitadas pelos mesmos.

Tecnologia de gerenciamento de dados – são softwares que executam rotinas voltadas a organizar, gerenciar e processar dados organizacionais relativos a estoques, clientes e fornecedores, disponibilizando-os aos usuários.

Tecnologia de redes e telecomunicações – A tecnologia de rede e telecomunicações proporciona conectividades de dados, voz e vídeo a funcionários, clientes e fornecedores.

2.3. Sistemas de Informações Contábeis

Os sistemas de informações contábeis são tidos como os mais antigos sistemas utilizados nas empresas. Historicamente, a contabilidade começou a usar computadores a partir da década de 1950, quando os primeiros computadores comerciais foram empregados para desenvolver sistemas de informações contábeis (LAUDON e LAUDON, 2007).

Dentre suas principais funções, os sistemas contábeis baseados em computador registram e informam o fluxo dos fundos da organização com base no histórico e produzem importantes demonstrações financeiras, como balanço patrimonial e demonstração de resultados, podendo também produzir previsões de situações futuras (O’BRIEN e

MARAKAS, 2007).

Operacionalmente, os sistemas contábeis ressaltam a contabilização histórica e legal e a produção de demonstrações financeiras precisas. Geralmente, abrange processamento de transações como a inserção de pedidos, controle de estoque, contas a receber, contas a pagar, folha de pagamento e livro razão. Já os sistemas de controle gerencial concentram-se no planejamento e no controle das operações da empresa, focando relatórios de contabilidade de custos, elaboração de orçamentos e projeções de demonstração financeira e os relatórios de análise comparativa entre o desempenho real e previsto (O’BRIEN e MARAKAS, 2007).

Ao longo do tempo, os contadores passaram a depender cada vez mais dos sistemas de informação para resumir transações, criar registros financeiros, organizar dados e realizar análises financeiras. Hoje, não há como realizar nem mesmo as funções contábeis mais básicas de uma empresa sem um significativo investimento em sistemas (LAUDON e LAUDON, 2007).

2.3.1. Informação Contábil Gerencial

Atkinson et al. (2008) evidencia ainda que a informação contábil gerencial é também um dos principais meios pelos quais os operadores, gerentes intermediários e executivos recebem feedback de seu desempenho, habilitando-os a aprender pela experiência passada

para melhorar o futuro.

A informação contábil gerencial orienta varias funções organizacionais diferentes, tais como controle operacional, custeio de produto e cliente, controle gerencial e controle estratégico. A demanda pela informação contábil gerencial está atrelada ao nível da organização, onde o nível operacional as utiliza para controlar e melhorar as operações, os níveis dos gerentes intermediários as utilizam para receber sinais sobre os aspectos das operações que estejam diferentes dos esperados e os níveis mais altos onde os executivos as utilizam para apoiar decisões com conseqüências de longo prazo para organização (ATKINSON et al., 2008).

Segundo Frezatti et al. (2007), a Contabilidade Gerencial é uma importante ferramenta de auxílio no apoio a decisão dos gestores, por meio do fornecimento de informações gerenciais úteis e oportunas. Logo a Contabilidade Gerencial fica incumbida de identificar, mensurar, relatar e analisar as informações sobre os eventos econômicos da organização, tratando do processo de produção de informações financeiras e operacionais (gerenciais) para funcionários e gerentes, ao qual deve ser orientado pelas necessidades de informação interna e dirigir suas decisões operacionais e de investimento (ATKINSON et al., 2008).

A Contabilidade Gerencial, diferentemente da Contabilidade Financeira, está mais voltada para os processos internos e desvinculada de regulamentações específicas. Procura fornecer feedback e orientações sempre focalizando o futuro, por meio das mensurações

2.4. Sistemas ERP

A trajetória inicial da utilização dos sistemas de informação pelas empresas se deu na década de 1950, quando as mesmas passaram a utilizar computadores em suas operações. A princípio estes sistemas ou aplicativos eram desenvolvidos internamente pela própria organização, pois a oferta dos mesmos era incipiente. Bancroft et al. (1998) citados por Colangelo Filho (2001), afirmam que, no passado os sistemas customizados eram desenvolvidos a pedido de um departamento da empresa. A visão destes departamentos era naturalmente limitada por sua responsabilidade operacional. Cada departamento definia seus dados de acordo com seus próprios objetivos e propriedades. Isto se refletia no software desenvolvido pelos departamentos de TI da empresas.

Os sistemas MRP (Materials Requirements Planning) surgiram na década de 1970, com o objetivo de auxiliar os processos de produção, compras e controle de estoques das empresas manufatureiras. Contudo, as operações realizadas no MRP não contemplavam o planejamento de capacidade e de custos, além de não se integrar aos outros aplicativos utilizados pela organização (COLANGELO FILHO, 2001).

Surgiram então na década de 1980, os sistemas MRP II (Manufacturing Resources Planning), trazendo inovações à sua versão anterior. Esta possibilitava além do planejamento de produção de estoques, o planejamento de capacidade de produção e de aspectos financeiros, como orçamentos e custeio de produção, limitações encontradas em sua versão anterior (COLANGELO FILHO, 2001).

Segundo Alsène (1999), citada por Colangelo Filho (2001) o conceito de sistemas integrados existe desde a década de 60, quando as empresas começaram a utilizar computadores. Entretanto, a idéia acabou não sendo difundida devido à falta de recursos tecnológicos e práticos.

Em meados dos anos 90, questões correlacionadas a sistemas ERP passaram a obter maior relevância junto ao meio corporativo. Isto se deu devido ao fato da imensa pressão sofrida pelas empresas, obrigando-as a reduzir custos, diferenciar produtos e serviços prestados, rever processos e coordenar suas atividades de uma melhor forma, a fim de atender aos requisitos de mercado com maior agilidade e habilidade (COLANGELO FILHO, 2001).

atender as exigências empresariais, ao mesmo tempo em que as organizações eram pressionadas a terceirizarem as atividades que não faziam parte do foco principal da empresa.

2.4.1. Conceito e Caracteristicas dos Sistemas ERP

Para O’Brien e Marakas (2007) os sistemas ERP são inter-funcionais e orientados por um conjunto de módulos integrados que auxiliam os processos internos básicos de uma empresa, oferecendo a esta, uma visão integrada e em tempo real de seus principais processos empresariais.

Segundo Gordon e Gordon (2006), o sistema ERP caracteriza-se por um conjunto de aplicativos integrados incumbido de executar todas ou a maioria das funções que uma empresa necessita, oferecendo suporte a processos operacionais e administrativos. Os autores ressaltam que o fornecimento de tal sistema deve ser feito por um único fornecedor.

Markus e Tanis (2000) citados em Souza et al. (2003), os definem como pacotes comerciais que permitem a integração de dados provenientes dos sistemas de informação transacionais e dos processos de negócios ao longo de uma organização.

Um sistema ERP tem como objetivo maior administrar questões relacionadas ao negócio, legislação e tecnologia de empresas, subsidiar ferramentas que alavanquem competitivamente as mesmas, aumentando seu poder estratégico e lucratividade. Sofre atualizações constantemente a fim de atender a todos os quesitos legais e é detentor de alta tecnologia (COLANGELO FILHO, 2001).

O ERP cria uma estrutura de integração e aprimoramento dos processos internos de uma companhia, melhorando significativamente a qualidade e a eficácia do serviço de atendimento ao cliente, da produção e da distribuição (O’BRIEN e MARAKAS, 2007).

Os sistemas ERP integram o planejamento, o gerenciamento e o uso de todos os recursos da organização. O objetivo principal dos sistemas ERP é integrar de perto as áreas funcionais da organização e permitir o fluxo transparente de informações entre as áreas funcionais, oferecendo as informações necessárias para controlar os processos empresariais da organização (TURBAN et al., 2007).

permitem controlar os demais recursos da empresa utilizados na produção, comercialização, distribuição e gestão.

Souza et al., 2003 ressalta que um sistema só pode ser caracterizado sistema ERP, se o mesmo for totalmente integrado e uníssono, atendendo a todos os departamentos da empresa por meio de sua estrutura modular.

A Figura 01 procura elucidar o processo de integração entre os módulos de um sistema ERP.

Figura 01– Principais módulos de um sistema ERP e suas interligações. Fonte: (Souza et al., 2003)

2.4.2. Benefícios dos Sistemas ERP

Os sistemas ERP normalmente atuam por meio de seus módulos integrados em setores como: produção, distribuição, vendas, contabilidade e recursos humanos, proporcionando a estes setores qualidade e eficácia, redução de custos, apoio a tomada de decisão e agilidade empresarial.

Qualidade e Eficácia – O ERP cria uma estrutura de integração e aprimoramento dos processos internos de uma companhia, melhorando significativamente a qualidade e a eficácia do serviço de atendimento ao cliente, da produção e da distribuição.

Redução de Custos – Em comparação com sistemas legados não-integrados substituídos pelos novos sistemas ERP, muitas empresas conseguem reduzir consideravelmente os custos de processamento de transações de pessoal de suporte de hardware, software e TI.

Apoio à Tomada de Decisão– O ERP disponibiliza rapidamente aos gerentes informações inter-funcionais vitais sobre desempenho para facilitar e agilizar a tomada de decisão nos processos de toda a empresa.

Agilidade Empresarial – Na implementação dos sistemas ERP muitas das antigas divisões departamentais e funcionais, ou silos de processos empresariais e de sistemas e fontes de informação, são subdivididas. Essa subdivisão produz estruturas organizacionais, responsabilidades gerenciais em função de trabalhos mais flexíveis e, conseqüentemente organizações e mão-de-obra mais ágeis e adaptáveis e mais qualificadas para captar novas oportunidades empresariais.

Para Alsène (1999), citada por Colangelo Filho (2001) objetivo final não é interligar os sistemas informatizados existentes ou que serão implementados no futuro, mas sim construir um todo empresarial coerente a partir das várias funções que se originam da divisão do trabalho nas empresas.

Apesar de já mundialmente difundida, para Colangelo Filho (2001), a expressão ERP

– Enterprise Resource Planning “é um tanto quanto inadequada, uma vez que o escopo do sistema é muito mais amplo que apenas o planejamento, abrangendo também execução e

2.5. O uso dos Sistemas ERP na Contabilidade

Segundo Perez (2009) as recentes mudanças no ambiente de negócios envolvendo dentre outras, a desregulamentação, a privatização, a globalização e a conseqüente competição, têm obrigado as organizações a buscarem novas formas de sobreviverem e obterem sucesso. Os sistemas e tecnologias da informação têm oferecido ferramentas eficientes para o suporte empresarial a essas mudanças. Um exemplo dessas tecnologias é o Sistema Integrado de Gestão ERP e o impacto nas empresas que o adota, sobretudo nas práticas contábeis (SPATHIS e CONSTANTINIDES, 2004).

Em seu estudo, com empresas da Irlanda Doran e Walsh (2004) identificaram, que além das costumeiras práticas contábeis, novas aplicações e técnicas contábeis têm sido introduzidas pelos módulos de ERPs utilizados pela área de contabilidade.

Destacam-se, dentre outros:

- Análise de rentabilidade de clientes - Medidas não-financeiras de desempenho - Custeio baseado em atividades (ABC) - Custo da qualidade

- Custeamento meta - Benchmarking

- Análise de rentabilidade de canais (rede) de distribuição - Balanced Scorecard

- Atividades de gestão - Custeio pelo ciclo de vida

Outros autores como (KÖCHE, 2000; COLÂNGELO FILHO, 2001) apontam vários outros efeitos causados pelos ERPs e que também são percebidos pela contabilidade.

- Informações financeiras integradas - possibilitam aos administradores estratégicos entender o desempenho global da empresa;

- Redução de custos; - Planejamento estratégico; - Elaboração de orçamentos;

- Redução de inventário - os inventários tendem a reduzir-se, além de possibilitarem melhores planos de entrega aos clientes;

- Informações integradas de pedidos de clientes - os pedidos dos clientes podem ser melhor rastreados por suas informações integradas;

- Busca por maior competitividade global - as organizações uniformizam seus processos contábeis no plano global;

- Preparação para o crescimento - contemplando o aumento do volume de operações por meio de crescimento orgânico/aquisições, inclusive por operações em outros países;

- Flexibilidade - o mercado exige cada vez mais a capacidade de mudar processos de negócio e estrutura operacional;

- Elevado número de fornecedores de sistemas - causa dificuldades em integrá-los e administrá-integrá-los;

- Exigências tecnológicas de parceiros de negócios - as cadeias de suprimentos exigem uma integração funcional eficaz;

3. MÉTODOS E PROCEDIMENTOS METODOLÓGICOS

3.1. Tipo e Método de Pesquisa

Na realização desta dissertação, utilizou-se a pesquisa do tipo descritiva, que de acordo com Collis e Hussey (2006) é aquela que descreve o comportamento dos fenômenos e busca identificar informações sobre as características de um determinado problema ou questão.

Segundo Cooper e Shindler (2003) este tipo de estudo normalmente envolve a coleta e a criação de bancos de dados, onde o pesquisador observa a relação da interação entre duas ou mais variáveis.

Em pesquisas de natureza descritiva os dados compilados costumam ser quantitativos e técnicas estáticas são geralmente usadas para resumir as informações. A pesquisa descritiva segundo Collis e Hussey (2006) vai além da pesquisa exploratória ao examinar um problema, uma vez que avalia e descreve as características das questões pertinentes.

De acordo com Hair et al. (2006), pesquisas de natureza descritiva geralmente são

utilizadas para responder questões do tipo “Quem”, “Quando”, “Quais”, “Como”, afim de que

se possa extrair e medir as características descrita em uma questão de pesquisa.

Portanto, para a realização deste estudo utilizou-se a pesquisa descritiva, com o objetivo de validar construtos da qualidade da informação contábil, por meio da percepção dos usuários de sistemas de informação.

Com relação ao método, utilizou-se para este estudo, o método quantitativo, tendo em vista que o foco era a mensuração de fenômenos. De acordo com Collis e Hussey (2006), um método quantitativo essencialmente envolve coletar, analisar dados numéricos e aplicar testes estatísticos.

Hair et al. (2006) mencionam que dados quantitativos são mais objetivos que os dados qualitativos, uma vez que os resultados estatísticos provenientes da pesquisa, não dependem da opinião do pesquisador, fundamentando-se somente nas habilidades do pesquisador como analista.

base nas descrições acima, verificou-se que o método quantitativo foi adequado para esclarecimento do tema proposto.

3.2. População e Amostra

A população é definida por Collis e Hussey (2006) como sendo um conjunto de pessoas ou qualquer coleção de itens que estão sendo considerados em uma pesquisa, ou seja, a população inclui a totalidade de observações que podem ser feitas.

Para composição da população desta pesquisa foram considerados os profissionais da área contábil, que em seu cotidiano utilizam-se de sistemas de informação para obterem informações contábeis. Informações estas, que os permitem gerar novos conhecimentos e os auxiliam na execução de suas tarefas.

Com relação à amostra, definiu-se a utilização da amostragem não probabilística, que segundo Mattar (2006) é aquela em que a seleção dos elementos da população a amostra depende, ao menos em parte, do julgamento do pesquisador ou entrevistador no campo.

Para a seleção da amostra, o critério adotado foi o da amostragem por conveniência, pelo fato de ser a área e profissão exercida pelo pesquisador, sendo que a seleção dos elementos da amostra se mostraram mais disponíveis e que puderam oferecer as informações necessárias (HAIR et al., 2006).

Portanto, foram definidos como participantes da amostra final, os profissionais da área contábil, que conforme já mencionado, utilizam-se de sistemas de informação para obterem informações contábeis.

3.3. Procedimento de Coleta dos Dados

Para a coleta dos dados, foi desenvolvido um questionário eletrônico (Apêndice I), contendo perguntas predominantemente fechadas, para as quais se solicitou a atribuição de uma nota entre 1 e 10. O valor 1 representou concordância mínima e 10, concordância máxima, para cada uma assertiva constante no questionário. O questionário foi desenvolvido e adaptado com base no instrumento utilizado pelos autores Kahn et al. (2002).

A coleta de dados ocorreu entre os entre os meses de fevereiro e maio de 2011. Foram enviados cerca de 150 emails com o link do questionário eletrônico, com um retorno de 65 questionários válidos, que foram então processados.

3.4. Técnicas utilizadas para Análise dos Dados

Neste tópico estão descritas as técnicas de análise utilizadas no tratamento dos dados coletados com o questionário eletrônico.

Foram utilizadas as técnicas do Teste t para análise da diferença médias, o Alpha de Cronbach para teste de confiabilidade dos construtos da qualidade da informação contábil e o teste de correlação entre as variáveis.

3.4.1. Teste t

Segundo Hair et al. (2006), o teste t é uma técnica que pode ser utilizada para verificar se uma hipótese que estabelece se as médias associadas a duas amostras ou grupos independentes são iguais. O teste t avalia se há diferenças entre amostras observadas e se para estas houve uma diferença verdadeira ou casual. Hair et al. (2006) ressalta que esta técnica largamente utilizada por favorecer amostras pequenas, entretanto, deve ser utiliza para uma amostra de tamanho mínimo 30.

3.4.2. Alpha de Cronbach

Segundo Cronbach (1951), citado por Maroco e Marques (2006), o Alpha de Cronbach é o índice a estima quão uniformemente os itens contribuem para a soma não ponderada do instrumento, variando numa escala de 0 a 1. Esta propriedade é conhecida por consistência interna da escala, e assim, o a pode ser interpretado como coeficiente médio de todas as estimativas de consistência interna que se obtêm se todas as divisões possíveis da escala forem feitas.

3.4.3. Análise de Correlação

absolutamente nenhuma associação entre as duas variáveis métricas. Quanto maior o coeficiente de correlação, mais forte a ligação ou o nível de associação. Os coeficientes de correlação podem ser positivos ou negativos, dependendo da direção da relação entre as variáveis.

3.4.4. Análise Fatorial

Segundo Hair et al. (2006), a análise fatorial é uma técnica multivariada de redução de dados, que engloba um conjunto de técnicas de interdependência, com o objetivo de definir a estrutura existente entre as variáveis que fazem parte da análise multivariada. Ela fornece subsídios para se analisar a estrutura das inter-relações, ou correlações existentes em um número grande de variáveis, o que possibilita a formação de conjuntos de variáveis que são fortemente inter-relacionadas e que são identificados como fatores.

Pode-se dizer, que, diferentemente das técnicas: análise de variância; análise de regressão múltipla e a análise discriminante, a análise fatorial não leva em conta as diferenças entre as variáveis dependentes (VD) e independentes (VI). Ela é considerada uma técnica de interdependência, pois examina todo o conjunto de relações interdependentes (MALHOTRA, 2001).

Para Hair et al. (2006), a decisão para a utilização da análise fatorial tem como ponto de partida o problema de pesquisa. Seu principal objetivo é resumir a informação que fazem parte das diversas variáveis originais, em um conjunto menor, com novas dimensões compostas ou variáveis estatísticas (fatores), sem que haja perda de informação.

Parâmetro Descrição Autor(es)

Medida de adequação da amostra

É a medida para validar a adequação da amostra à análise fatorial. Valores para a medida de adequação da amostra (MSA) devem >= 0,5.

HAIR et al. (2006)

Matriz de Fatores É a matriz de fatores que aponta os coeficientes utilizados para indicar as variáveis padronizadas em fatores. Malhotra (2001)

Rotação Fatorial

É o processo de ajuste dos eixos fatoriais com a finalidade de se obter uma solução fatorial mais simples. O método Varimax é o que minimiza o número de variáveis, com altas cargas nos fatores individuais.

Hair et al. (2006)

Comunalidade É a porção da variância compartilha por uma variável com as demais variáveis. Pode ser entendida como a proporção de variância explicada pelos fatores comuns.

Malhotra (2001)

Variância Representa a quantidade total de dispersão de valores para uma única variável em torno de sua média. Hair et al. (2006)

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS

A apresentação e análise dos resultados está dividida em duas etapas: a primeira etapa destinou-se a caracterização dos respondentes da pesquisa e respectivas empresas onde atuam, e a segunda etapa destinou-se a análise e interpretação dos resultados da pesquisa de acordo com cada construto pesquisado, com base nos resultados apresentados pelas questões, auto-aplicadas por meio de questionário eletrônico aos profissionais usuários da informação contábil.

O questionário eletrônico utilizado na coleta de dados encontra-se na seção de Apêndice deste trabalho. Ao todo, foram enviados cerca de 150 emails convidando os potenciais respondentes a participarem da pesquisa, sendo que 65 preencheram o formulário de forma completa e satisfatória.Os dados foram coletados entre os meses de fevereiro e maio de 2011.

4.1. Caracterização dos Respondentes da Pesquisa

A primeira parte do questionário destinava-se a caracterização dos participantes da pesquisa e respectivas empresas onde atuam. Para esta tabulação, utilizou-se estatística descritiva por freqüência, a fim de retratar o perfil dos respondentes. Os resultados, para melhor visualização, foram apresentados por meio de gráficos, quadros e tabelas, conforme demonstrado a seguir.

Com relação à escolaridade dos respondentes, verificou-se que dentre o grau de instrução disponível para esta pesquisa, a classe mais acentuada foi a de nível superior, atingindo 35% da totalidade dos participantes.

Com relação à formação dos respondentes, verificou-se que dentre as formações elencadas nesta pesquisa, a classe mais acentuada foi a formação em contabilidade, atingindo 58%, ou seja, mais da metade dos participantes.

Gráfico 02:Formação dos participantes da pesquisa

Com relação ao cargo e função dos respondentes, verificou-se que dentre as funções, as que mais se destacaram foram a de Assistente Contábil e Analista Contábil, ambas atingindo 11% da totalidade dos participantes.

Com relação ao tempo de empresa dos respondentes, verificou-se que dentre os intervalos disponíveis, a faixa mais acentuada foi a entre 1 e 5 anos, atingindo 31% da totalidade dos participantes.

Gráfico 04:Tempo de Empresa dos participantes da pesquisa

Com relação à área de atuação dos respondentes, verificou-se que dentre as mencionadas, a área mais acentuada foi a contábil, assumindo 34% da totalidade dos participantes.

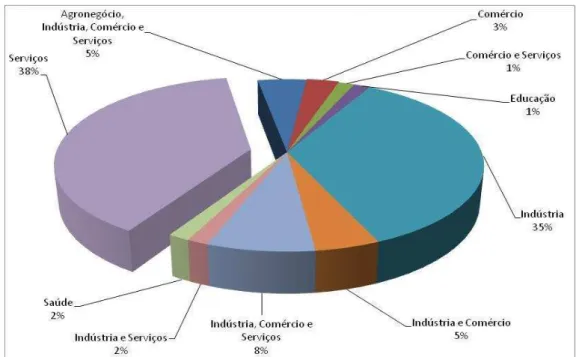

Com relação ao segmento de atuação das empresas, verificou-se que dentre os agrupamentos, o segmento mais acentuado foi o de serviços, atingindo 38% da totalidade dos participantes.

Gráfico 06:Segmento de Atuação das empresas

Com relação ao porte das empresas, verificou-se que dentre as empresas nas quais os usuários da informação contábil atuam, destacaram-se as de Grande Porte, assumindo 55% da totalidade dos participantes.

Com relação à empresa fazer parte de um conglomerado maior, verificou-se que dentre as empresas nas quais os usuários da informação contábil atuam, 63% da totalidade dos participantes não fazem parte.

Gráfico 08:Faz parte de um Conglomerado

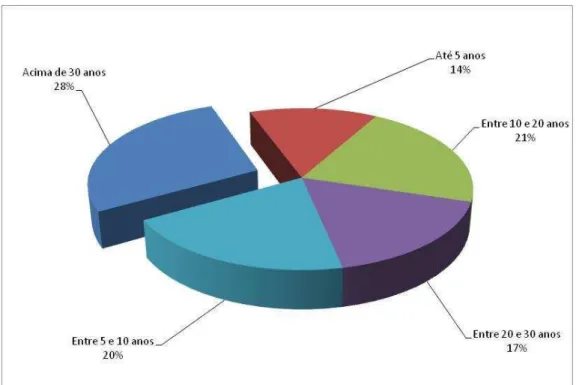

Com relação ao tempo de atuação das empresas, destacaram-se as com mais de 30 anos, atingindo 28% da totalidade dos participantes.

Com relação ao sistema corporativo adotado nas empresas, destacou-se dentre os demais sistemas, o sistema ERP-Jotec, assumindo 26% da totalidade dos participantes.

Gráfico 10:Sistema Corporativo Adotado pelas empresas

E por fim, com relação ao tempo de uso do sistema, acentuadamente destacou-se com 52%, a classe acima de 5 anos.