FUNDAÇÃO GETULIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO

FABIANO PENNA ZIMMERMANN

TESTANDO A SUPERIORIDADE PREDITIVA DO PASSEIO ALEATÓRIO EM

MODELOS DE TAXA DE CÂMBIO REAL EFETIVA

FABIANO PENNA ZIMMERMANN

TESTANDO A SUPERIORIDADE PREDITIVA DO PASSEIO ALEATÓRIO EM

MODELOS DE TAXA DE CÂMBIO REAL EFETIVA

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getulio Vargas, como requisito para obtenção do título de Mestre em Economia.

Área de Concentração: Finanças e Economia Orientador: Prof. Dr. Emerson Fernandes Marçal

Zimmermann, Fabiano

Testando a superioridade preditiva do passeio aleatório em modelos de taxa de câmbio real efetiva / Fabiano Penna Zimmermann - 2016.

91 f.

Orientador: Emerson Fernandes Marçal

Dissertação (MPFE) - Escola de Economia de São Paulo.

1. Política cambial. 2. Câmbio - Previsões. 3. Macroeconomia. I. Marçal, Emerson Fernandes. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

FABIANO PENNA ZIMMERMANN

TESTANDO A SUPERIORIDADE PREDITIVA DO PASSEIO ALEATÓRIO EM MODELOS DE TAXA DE CÂMBIO REAL EFETIVA

Dissertação apresentada à Escola de Economia de São Paulo da Fundação Getúlio Vargas, como requisito para obtenção do título de Mestre em Economia.

Campo de Conhecimento:

Macroeconometria

Data de Aprovação:

02/02/2016

Banca Examinadora

_____________________________

Prof. Dr. Emerson Fernandes Marçal (Orientador)

FGV-EESP

_____________________________

Prof. Dr. Rogério Mori FGV-EESP

_____________________________

AGRADECIMENTOS

À Deus por iluminar meu caminho e me dar forças para seguir sempre em frente.

À minha mãe Flávia, pela educação e apoio aos meus estudos e ao meu pai Wilson, ainda que

distante, pela energia em momentos de fraqueza.

À minha irmã Aline, pelo incentivo e admiração.

À minha esposa Jussara, pela parceria incondicional e abdicação de momentos juntos ao longo

dos meus estudos, e ao meu filho Lucas, que já me motiva a trabalhar e estudar de forma

persistente.

Ao meu orientador, Prof. Dr. Emerson Fernandes Marçal, por sua dedicação, paciência e apoio

ao longo desta jornada.

À Nicole Saba, pela ajuda e tempo gasto na modelagem do trabalho.

À Caixa Econômica Federal, por entender o valor da capacitação de toda a sua equipe e fazer

RESUMO

ZIMMERMANN, Fabiano. TESTANDO A SUPERIORIDADE PREDITIVA DO PASSEIO ALEATÓRIO EM MODELOS DE TAXA DE CÂMBIO REAL EFETIVA. 91 folhas. Dissertação (Mestrado) - Escola de Economia de São Paulo- FGV, 2016.

O estudo busca identificar quais variáveis são as mais relevantes para previsão da taxa de câmbio

real efetiva e analisar a robustez dessas previsões. Foram realizados testes de cointegração de

Johansen em 13 variáveis macroeconômicas. O banco de dados utilizado são séries trimestrais e

os testes foram realizados sobre as séries combinadas dois a dois, três a três e quatro a quatro.

Utilizando esse método, encontramos modelos que cointegravam entre si, para os países

analisados. A partir desses modelos, foram feitas previsões fora da amostra a partir das últimas

60 observações. A qualidade das previsões foi avaliada por meio dos testes de Erro Quadrático

Médio (EQM) e Modelo do Conjunto de Confiança de Hansen (MCS) utilizando um modelo de

passeio aleatório do câmbio real como benchmark. Todos os testes mostram que, à medida que

se aumenta o horizonte de projeção, o passeio aleatório perde poder preditivo e a maioria dos

modelos são mais informativos sobre o futuro da taxa de câmbio real efetivo.

ABSTRACT

ZIMMERMANN, FabianoTESTING THE SUPERIORITY PREDICTIVE OF RANDOM

WALK IN REAL EXCHANGE RATE MODELS EFFECTIVE. 91 pages. Dissertation (Master’s Degree) - Escola de Economia de São Paulo- FGV, 2016.

This paper seeks to identify which variables are the most relevant for predicting the real effective

exchange rate and analyze the robustness of these forecasts. Johansen Cointegration tests were

performed on 13 macroeconomic variables. The database quarterly series are used and tests were

carried out on the combined sets two by two, three by three and four by four. Using this method,

we find models that cointegrated each other, for the countries analyzed. From these models,

predictions were made out of the sample from the last 60 observations. The quality of the

forecasts was assessed by the mean square error tests (RMSE) and Model Hansen Confidence

Set (MCS) used a random walk model the real exchange rate as a benchmark. All tests show that,

as we expand the forecast horizon, the random walk lose predictive power and most models are

more informative about the future of the real effective exchange rate in the long term.

LISTA DE TABELAS

Tabela 1: Codificação das Variáveis...17

Tabela 2: Distribuição global das moedas em volume de negócios...18

Tabela 3: Modelos Selecionados Cointegração de Johansen- Austrália...21

Tabela 4: Modelos Selecionados Cointegração de Johansen- Japão...21

Tabela 5: Modelos Selecionados Cointegração de Johansen- Reino Unido...22

Tabela 6: Resumo dos Resultados do Erro Quadrático Médio (EQM)...23

Tabela 7: Resumo dos Resultados do Conjunto de Confiança de Hansen (MCS)...24

Tabela 8: Grupo 1 – Austrália... 31

Tabela 9: Grupo 2 – Austrália... 32

Tabela 10: Grupo 3 – Austrália... 33

Tabela 11: Grupo 4 – Austrália... 34

Tabela 12: Grupo 5 – Austrália... 35

Tabela 13: Grupo 6 – Austrália... 36

Tabela 14: Grupo 7 – Austrália... 37

Tabela 15: Grupo 8 – Austrália... 38

Tabela 16: Grupo 1 – Japão... 39

Tabela 17: Grupo 2 – Japão... 40

Tabela 18: Grupo 3 – Japão... 41

Tabela 19: Grupo 4 – Japão... 42

Tabela 20: Grupo 5 – Japão... 43

Tabela 21: Grupo 6 – Japão... 44

Tabela 22: Grupo 7 – Japão... 45

Tabela 23: Grupo 8 – Japão... 46

Tabela 24: Grupo 9 – Japão... 47

Tabela 25: Grupo 10 – Japão... 48

Tabela 26: Grupo 11 – Japão... 49

Tabela 27: Grupo 12 – Japão... 50

Tabela 28: Grupo 13 – Japão... 51

Tabela 30: Grupo 15 – Japão... 53

Tabela 31: Grupo 16 – Japão... 54

Tabela 32: Grupo 1 – Reino Unido... 55

Tabela 33: Grupo 2 – Reino Unido... 56

Tabela 34: Grupo 3 – Reino Unido... 57

Tabela 35: Grupo 4 – Reino Unido... 58

Tabela 36: Grupo 5 – Reino Unido... 59

Tabela 37: Grupo 6 – Reino Unido... 60

Tabela 38: Grupo 7 – Reino Unido... 61

Tabela 39: Grupo 8 – Reino Unido... 62

Tabela 40: Grupo 9 – Reino Unido... 63

Tabela 41: Grupo 10 – Reino Unido... 64

Tabela 42: Grupo 11 – Reino Unido... 65

Tabela 43: Grupo 12 – Reino Unido... 66

Tabela 44: Grupo 13 – Reino Unido... 67

Tabela 45: Grupo 14 – Reino Unido... 68

Tabela 46: Grupo 15 – Reino Unido... 69

Tabela 47: Grupo 16 – Reino Unido... 70

Tabela 48: Grupo 17 – Reino Unido... 71

Tabela 49: Grupo 18 – Reino Unido... 72

Tabela 50: Grupo 19 – Reino Unido... 73

Tabela 51: Grupo 20 – Reino Unido... 74

Tabela 52: Grupo 21 – Reino Unido... 75

Tabela 53: Grupo 22 – Reino Unido... 76

Tabela 54: EQM Austrália 1,2,3,4 passos à frente...77

Tabela 55: EQM Austrália 5,6,7,8 passos à frente...77

Tabela 56: EQM Austrália 9,10,11,12 passos à frente...77

Tabela 57: EQM Austrália 13,14,15,16 passos à frente...77

Tabela 58: EQM Austrália 17,18,19,20 passos à frente...78

Tabela 60: MCS Austrália 1,2,3,4 passos à frente...78

Tabela 61: MCS Austrália 5,6,7,8 passos à frente...79

Tabela 62: MCS Austrália 9,10,11,12 passos à frente...79

Tabela 63: MCS Austrália 13,14,15,16 passos à frente...79

Tabela 64: MCS Austrália 17,18,19,20 passos à frente...80

Tabela 65: MCS Austrália 21,22,23,24 passos à frente...80

Tabela 66: EQM Japão 1,2,3,4 passos à frente...81

Tabela 67: EQM Japão 5,6,7,8 passos à frente...81

Tabela 68: EQM Japão 9,10,11,12 passos à frente...82

Tabela 69: EQM Japão 13,14,15,16 passos à frente...82

Tabela 70: EQM Japão 17,18,19,20 passos à frente...83

Tabela 71: EQM Japão 21,22,23,24 passos à frente...83

Tabela 72: MCS Japão 1,2,3,4 passos à frente...84

Tabela 73: MCS Japão 5,6,7,8 passos à frente...84

Tabela 74: MCS Japão 9,10,11,12 passos à frente...84

Tabela 75: MCS Japão 13,14,15,16 passos à frente...85

Tabela 76: MCS Japão 17,18,19,20 passos à frente...85

Tabela 77: MCS Japão 21,22,23,24 passos à frente...86

Tabela 78: EQM Reino Unido 1,2,3,4 passos à frente...86

Tabela 79: EQM Reino Unido 5,6,7,8 passos à frente...87

Tabela 80: EQM Reino Unido 9,10,11,12 passos à frente...87

Tabela 81: EQM Reino Unido 13,14,15,16 passos à frente...88

Tabela 82: EQM Reino Unido 17,18,19,20 passos à frente...88

Tabela 83: EQM Reino Unido 21,22,23,24 passos à frente...89

Tabela 84: MCS Reino Unido 1,2,3,4 passos à frente...89

Tabela 85: MCS Reino Unido 5,6,7,8 passos à frente...90

Tabela 86: MCS Reino Unido 9,10,11,12 passos à frente...90

Tabela 87: MCS Reino Unido 13,14,15,16 passos à frente...90

Tabela 88: MCS Reino Unido 17,18,19,20 passos à frente...91

SUMÁRIO

1. Introdução ... 7

2. Revisão Bibliográfica ... 9

2.1 Revisão da Literatura ... 9

2.2 Vetor Auto Regressivo, Vetor de Correção de Erros (VECM) e Teste de Cointegração de Johansen. ... 11

2.3 Teste de Hansen – MCS ... 13

3. Descrição dos Dados ... 15

3.1 Variáveis e Países ... 15

3.2 Teste de Cointegração de Johansen e previsões “fora da amostra” ... 18

3.3 Critérios para a comparação das previsões ... 20

4. Resultados... 21

4.1 Teste de Cointegração de Johansen ... 21

4.2 Resultados Erro Quadrático Médio (EQM) e Modelo do Conjunto de Confiança de Hansen (MSC) ... 23

4.2.1 Horizonte até 6 trimestres: ... 23

4.2.2 Horizonte entre 7 a 12 trimestres: ... 23

4.2.3 Horizonte entre 13 a 18 trimestres: ... 23

5. Possíveis extensões e limitações do trabalho ... 25

6. Conclusões ... 27

7. Bibliografia ... 29

8. Apêndice ... 31

8.1 Tabelas dos resultados das Cointegrações de Johansen – Austrália ... 31

8.3 Tabelas dos resultados das Cointegrações de Johansen – Reino Unido ... 55

8.4 Tabelas dos resultados dos EQM – Austrália ... 77

8.5 Tabelas dos resultados dos MCS – Austrália... 78

8.6 Tabelas dos resultados dos EQM – Japão ... 81

8.7 Tabelas dos resultados dos MCS – Japão ... 84

8.8 Tabelas dos resultados dos EQM – Reino Unido ... 86

7

1.

Introdução

Um dos temas mais desafiadores em Política Cambial diz respeito ao poder preditivo de modelos

estruturais para taxa de câmbio, além de ser variável chave na formulação do regime cambial de

um determinado país, definido determinado regime, a perspectiva de depreciação/apreciação da

moeda influencia diretamente as decisões de política monetária. Várias economias adotam

regime de câmbio flutuante, permitindo uma política monetária mais independente em caso de

conta de capital aberta1.

Empresas dos mais variados setores também utilizam desta informação para definir suas

estratégias de proteção cambial, frente às relações comerciais em moeda estrangeira.

Começamos pelo estudo de Meese & Rogoff (1983) em que os autores mostram que previsões de

taxa de câmbio nominal baseadas em modelos estruturais não são capazes de superar previsões

geradas por um passeio aleatório, o resultado do estudo ficou conhecido como Meese-Rogof

(MR) puzzle.

O puzzle MR, contudo, foi elaborado com base em taxas de câmbio nominal, mais tarde, Lane e

Milesi-Ferretti (2001), conduziram estudos empíricos demostrando relações entre posição

externa líquida, déficit de balança comercial e nível da taxa de câmbio além de relatarem que

variáveis como termos de troca, taxa de crescimento e produtividade relativa de um país também

afetam diretamente essas relações.

Em uma recente revisão da literatura, Rossi (2013) utilizando uma variedade de modelos,

métodos de estimação e testes de avaliação mostrou que ainda é difícil bater o passeio aleatório,

particularmente em um exercício fora da amostra para taxas de câmbio nominal.

1

8

Para o caso brasileiro, no entanto, Saba (2015) encontrou evidências de que a relação entre taxa

de câmbio real efetiva e outras variáveis reais de fato se aplica após avaliarmos cointegração.

Além disso, testes com diferentes níveis de robustez e complexidade (EQM e Conjunto de

Confiança de Hansen) mostraram que, para prazos mais longos, as variáveis são capazes de gerar

boas previsões quando comparadas a séries de passeio aleatório sem drift.

O objetivo do nosso trabalho é executar um exercício semelhante à Saba (2015) utilizando séries

em termos reais em outros países a fim de verificar se as evidências se aplicam.

Este trabalho será desenvolvido em mais sete seções, além desta introdução. A seção 2 será

dedicada à revisão bibliográfica dos principais estudos em que nos baseamos e os conceitos

aplicados neste trabalho, com análise dos principais componentes utilizados. A seção 3 apresenta

a descrição dos dados e a metodologia de análise. A seção 4 traz os resultados do trabalho, com a

abertura dos resultados da cointegração de Johansen, previsões, erro quadrático médio e o

algoritmo desenvolvido por Hansen (2011) conhecido como Modelo de Conjunto de Confiança.

A seção 5 debate as limitações e possíveis extensões do trabalho. A seção 6 apresenta as

conclusões deste trabalho. As seções 7 e 8 trazem, respectivamente, as referências bibliográficas

9

2.

Revisão Bibliográfica

Esse capítulo se dividirá primeiramente sobre os referenciais teóricos que embasaram o estudo, e

em seguida explanará sobre a metodologia para (i) geração de modelos por meio de testes de

cointegração de Johansen e previsão de taxa de câmbio real efetiva através de modelos vetor de

correção de erros (VECM) e (iii) análise de robustez das previsões através do Teste de Hansen

(MCS).

2.1Revisão da Literatura

A literatura econômica estuda de forma relevante a eficácia de modelos que pudessem gerar

previsões para taxas de câmbio em diversos países, um dos mais importantes, o trabalho de

Meese e Rogoff (1983), compara a precisão das previsões fora da amostra de vários modelos

estruturais para a taxa de câmbio em um horizonte de doze meses para os pares dólar x libra,

dólar x marco, dólar x iene e conclui que um modelo de passeio aleatório funciona tão bem

quanto qualquer modelo estimado.

Os autores escolheram como representativos o modelo de preços flexíveis (Frenkel-Bilson) e os

de preços rígidos (Dornbusch-Frankel) e (Hooper-Morton).

= + − + − + − + − + +

+ ,

Onde: é o logaritmo do preço em dólar de moeda estrangeira, − é o logaritmo da razão

da oferta de moeda nos EUA em relação à oferta de moeda estrangeira, − é o logaritmo da

taxa de juros real nos EUA frente à taxa de juros real estrangeira, − é o diferencial de taxas

de juro de curto prazo e − é o diferencial esperado de longo prazo da inflação, e

são os saldos da balança comercial local e estrangeira e o erro.

10

A acurácia das previsões foi medida através do erro médio, erro médio absoluto e raiz do erro

quadrático médio.

Os resultados mostraram que, apesar do poder preditivo melhorar no longo prazo quando

comparado ao curto prazo, os erros em relação ao dado real não são estatisticamente

significativamente menores do que no passeio aleatório.

As justificativas apontadas pelos autores para o desempenho dos modelos estruturais, embora

não sendo conclusivos como causa exclusiva, são no aspecto da modelagem atribuíveis: ao viés

de equações simultâneas, erro de amostragem, movimentos estocásticos em parâmetros

subjacentes, erro de especificação nos modelos ou expectativas mal modeladas, e no aspecto

econômico: devido a choques de petróleo, mudanças nos padrões do comércio mundial, ou

alterações nos regimes de política.

Já o artigo de Rossi (2013) fornece uma revisão crítica da literatura sobre a previsão de taxa de

câmbio e ilustra as metodologias e fundamentos que foram propostas após os achados de Meese

e Rogoff (1983). No geral o apanhado sugere que a escolha do preditor, horizonte de previsão,

período de amostragem, modelo e método de avaliação de previsão é que determinarão a melhor

performance frente ao passeio aleatório, embora não sendo capazes ainda de resolver o MR

puzzle.

Ainda segundo a revisão de Rossi (2013), a previsibilidade é mais aparente quando: (i) os

preditores são regra de Taylor e posição externa líquida, em comparação aos modelos

tradicionais de diferencial de taxa de juros ou produtividade, paridade do poder de compra,

balanceamento de portfólio. (ii) o modelo é linear e (iii) um pequeno número de parâmetros é

estimado. Além disso, também confirmou que o parâmetro mais difícil de superar é o passeio

aleatório sem drift do que com drift.

Lane e Milesi-Ferretti (2001) estabelecem um estudo de relação entre a posição externa líquida, a

11

externa liquida na balança comercial e do impacto da posição externa líquida na taxa de câmbio

real. O argumento padrão, segundo os autores, que liga essas três variáveis é de que uma posição

externa liquida positiva no steady-state permite um pais ter déficits na balança comercial de

forma persistente, que por sua vez, tudo mais constante leva a uma taxa de câmbio real mais

apreciada, ou alternativamente, um país devedor que necessita de realizar superávits comerciais

para estabilizar a dívida externa pode exigir uma taxa de câmbio real mais depreciado.

Os autores citam que o produto per capita relativo, termos de troca, e níveis de produtividade

relativa (afetando diretamente o nível de salários da economia e, por conseguinte, o preço

relativo de bens não transacionáveis) também são fatores relevantes e afetam sobremaneira as

três variáveis base do estudo.

Finalmente, Marçal e Saba (2015) utilizando as variáveis principais e secundarias do estudo de

Lane e Milesi-Ferretti (2001) e através de testes de cointegração, produziram modelos que foram

utilizados para gerar previsões de taxa de câmbio real efetiva e comparadas ao passeio aleatório

sem drift. Os testes de robustez dos modelos frete ao passeio aleatório foram os testes de Erro

Quadrático Médio, teste de Diebold-Mariano e Teste de Hansem.

Todos os testes mostram que, à medida que se aumenta o horizonte de projeção, o passeio

aleatório perde poder preditivo e a maioria dos modelos são mais informativos sobre o futuro dá

o câmbio real efetivo, o estudo foi realizado para o caso brasileiro.

2.2Vetor Auto Regressivo, Vetor de Correção de Erros (VECM) e Teste de Cointegração

de Johansen.

Os modelos econômicos em geral são expressos por meio de diversas variáveis. Portanto, o uso

de modelos univariados é limitado e o vetor auto-regressivo permite que se expressem modelos

econômicos completos e se estimem os parâmetros desse modelo.

12

= Φ ! + Φ ! + ⋯ + Φ# !#+ $

Onde: %é o vetor n x 1 de variáveis endógenas, a ordem p de defasagens pode ser escolhida de

tal maneira que os resíduos estimados sejam não auto correlacionados entre si e $ é um vetor tal

que $ ∼ '( 0, Ω .

Segundo o conceito de Engle e Granger (1987), os elementos de um vetor , n x 1, são ditos

cointegrados de ordem (d,b), denotados por ∼ +( ,, - , se todos os elementos de são

integrados de ordem d, ou seja, são I(d) e existe um vetor não nulo ., tal que = /. ∼

( , − - , - > 0. As variáveis contidas em guardam uma relação de equilíbrio de longo prazo.

O termo que se utiliza é longo prazo porque as variáveis não são estacionárias e, portanto, tem

uma tendência estocástica. Essa tendência estocástica justifica a designação de relação de longo

prazo. Se a tendência estocástica for comum a todas as variáveis, diz-se que existe um equilíbrio

de longo prazo.

Formalmente, significa que há um vetor β, chamado de vetor de cointegração, que define uma

combinação linear entre o conjunto de variáveis (Xt) tal que /. ~ ( 0 .

Porém, no curto prazo podem ocorrer desvios dessa tendência comum, ou seja, perturbações por

choques temporários, que é o resíduo resultante da aplicação do vetor β. O estudo desse resíduo

ut (componente de curto prazo) é de extrema importância, pois sua ordem de integração (número

de diferenças que deve ser aplicado à série para torná-la estacionária) deve diminuir se as

variáveis tratadas realmente cointegrarem. No caso de séries econômicas, que normalmente

possuem ordem de integração menor que 2, os testes são feitos no sentido de determinar se ut é

estacionário e para melhor corrigir os erros do modelo (VECM).

Séries de tempo não estacionárias tem uma dinâmica comum, no sentido que é dado neste

estudo, então, pode-se especificar um modelo VAR mais completo denominado modelo vetor de

13

correção de erros VECM. Esse modelo possui significado econômico, pois se pode dizer que

suas variáveis, em virtude da dinâmica comum, tem um componente de longo e curto prazo.

Podemos especificá-lo como:

∆ = Φ ! + ∑#!68 Λ6Δ !6+ $

Onde: Λ6 = − ∑#98 :6Φ9, i = 1,2,...,p-1.

Se há raiz unitária, Φ I = 0, de modo que Φ = α.,

Calculando o posto da matriz Φ nos permite saber se os elementos do vetor são cointegrados

ou não.

Dadas essas estruturas, o teste de cointegração de Johansen se propõe a definir o posto da matriz

Φ que, se não for pleno, mas maior que zero, indica cointegração, e estimar os vetores de cointegração contidos em β.

Com isso, são analisadas duas estatísticas: a do teste do traço e da razão de verossimilhança, que

analisam os autovalores de Φ.

No caso do presente trabalho, determinamos o modelo de cointegração a ser testado com

intercepto apenas no vetor de cointegração e sem tendência linear.

2.3Teste de Hansen – MCS

O objetivo do teste do Modelo do Conjunto de Confiança é determinar um conjunto de modelos,

ℳ∗, que consistem nos melhores a partir de uma determinada amostra de modelos, ℳ , baseados em um teste de equivalência ?ℳ e uma regra de eliminação @ℳ.

O teste de equivalência é aplicado ao conjunto ℳ = ℳ , se ?ℳ é rejeitada, há evidencias de que

existem modelos em ℳ que não são suficientemente “bons” e @ℳ é usada para eliminar os

14

modelos com performance inferior em ℳ. O processo iterativo acontece até ?ℳ ser aceito e o

MCS é definido como o conjunto de modelos sobreviventes. O procedimento também produz

p-valores para cada modelo a fim de se ranquear os sobreviventes.

O número de modelos em ℳ é finito e denotado por i = 1,2,..., m0, e são avaliados por uma

função perda que é denotada por A6, , ou seja, a função de perda do modelo i no instante t.

A performance relativa ,6,9 ≡ A6, − A9, ∀ D, E ∈ ℳ e assumindo G6,9 ≡ H ,69, ,dados

esses parâmetros, define-se uma estatística de perda amostral relativa

,I,J ≡ K! ∑ ,L8 69, @ ,M ≡ ∑I 9 ∈ℳ,IJ onde ,I,J mede a perda amostral relative entre o

i-ésimo e o j-i-ésimo modelo, e ,MI é a perda amostral do i-ésimo modelo em relação à média dos

modelos de ℳ.

A hipótese nula é:

Nℳ ∶ H ,6,9 = 0 ∀ D, E ∈ ℳ | ℳ ⊂ ℳ

Já a hipótese alternativa é que o valor esperado seja diferente de 0 para alguns modelos i e j

contidos no conjunto inicial testado. A estatística utilizada para testar a hipótese nula é:

R = S T6 L

98

No qual T6 = UV

WXYZ[ UV

A regra de eliminação (@ℳ) é:

@ℳ= \ ]6 T6

4)

5)

15

3.

Descrição dos Dados

Neste capítulo apresentaremos a metodologia do exercício empírico deste trabalho. O capítulo é

dividido em três seções: a primeira apresenta a descrição das variáveis utilizadas e para quais

países o estudo foi realizado. A segunda explica a realização do teste de Cointegração de

Johansen para previsões do tipo “fora-da-amostra”. A terceira discorre sobre os critérios

utilizados para as comparações das previsões.

3.1Variáveis e Países

O objetivo desse estudo é selecionar modelos que contém variáveis macroeconômicas que mais

ajudam a prever a taxa de câmbio real e em qual prazo. Sendo assim, além da própria taxa de

câmbio real em logaritmo, utilizamos uma base que compreende mais 12 séries (com indicação

entre parêntesis das variáveis em logaritmo): posição externa líquida como proporção do PIB,

um indicador de produtividade(log), indicador de produtividade como proporção do PIB(log),

Termos de Troca(log), resultado da Balança Comercial, PIB per Capita(log), Reservas como

proporção do PIB e variáveis ponderadas pelo comércio total do país ponderado com outros

países: taxa de câmbio real ponderada, posição externa líquida, indicador de produtividade,

indicador de produtividade ponderado também como proporção do PIB, e resultado da Balança

Comercial.

A base de dados foi coletada do International Financial Statistics do Fundo Monetário

Internacional (FMI). A taxa de câmbio real, conjuga os efeitos da apreciação/depreciação das

moedas com os diferenciais de inflação nos diversos países, é calculada a partir de uma cesta de

moedas coletadas pelo FMI. Os dados de posição externa líquida e de reservas são levantados no

FMI a partir de 2000 e, para os anos anteriores, na base de Lane e Milesi-Ferretti (2007). Os

dados do Produto Interno Bruto foram coletados na base do Banco Mundial World Development

Indicators disponível online. O indicador de produtividade é calculado segundo metodologia

16 =

(^_ (^+ `

∑ a6b(^_6 ∗

(^+6∗

c d

e 68

Onde (^_ e (^+ são os índices de preços no atacado ou ao produtor e índices de preço ao

consumidor no pais estudado, (^_6∗ e (^+6∗ é a média dos mesmos índices para os seus parceiros

comerciais, utilizando como ponderador o comércio total a6.

A dupla ponderação ocorre do fato de que a construção do índice utiliza a relação comercial do

pais estudado e todos os outros parceiros comerciais, diferentemente de quando se estuda uma

relação de cotação de taxa de câmbio nominal entre dois países, sendo assim, o ponderador a6

foi introduzido.

A modelagem empírica que utiliza índices de preços no atacado ou ao produtor e índices de

preço ao consumidor está no fato da relação entre esses índices indicar a relação entre preços

tradables e non-tradables. O índice de preços ao consumidor é composto principalmente por

produtos non-tradables enquanto os índices no atacado de tradables.

As variáveis foram codificadas a fim de otimizar a modelagem segundo a tabela abaixo:

17

Tabela 1: Codificação das Variáveis

Fonte: Elaboração própria

Os dados têm frequência trimestral, iniciam-se em 1971 e se estendem até 2013.

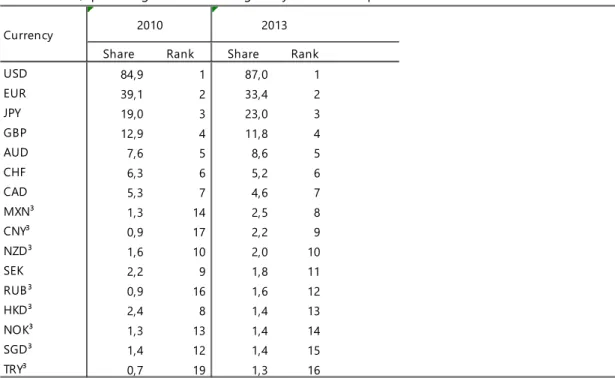

Os países analisados foram Austrália, Japão e Reino Unido e foram selecionados por critérios de

relevância: (i) das moedas desses países em volume de negócios segundo o Triennial Central

Bank Survey Foreign Exchange turnover in April 2013: preliminary global results, elaborado

pelo Bank for International Settlements – BIS, (ii) de suas economias em relação ao comercio

global, uma vez que a Austrália figura como um importante exportador de commodities, Japão e

Reino Unido representantes dos países conhecidos como desenvolvidos.

As estimações foram feitas utilizando o software Oxmetrics 7.0 e alguns procedimentos foram

programadas em Eviews 8.0

Código Descrição

SER1 Taxa de câmbio real em logarítimo

SER2 Posição externa líquida como proporção do PIB

SER3 Indicador de Produtividade(log)

SER4 Indicador de produtividade como proporção do PIB(log)

SER5 Termos de Troca(log)

SER6 Resultado da Balança Comercial

SER7 PIB per Capita(log)

SER8 Reservas como proporção do PIB

SER9 Taxa de câmbio real ponderada¹

SER10 Posição externa líquida ponderada

SER11 Indicador de produtividade ponderado

SER12 Indicador de produtividade como proporção do PIB ponderado

SER13 Resultado da Balança Comercial ponderado

Codificação das Variáveis

18

Tabela 2: Distribuição global das moedas em volume de negócios

Fonte: Bank for International Settlements – BIS

3.2Teste de Cointegração de Johansen e previsões “fora da amostra”

A amostra foi dividida em duas partes, a primeira é utilizada para a aplicação do teste de

Cointegração de Johansen a fim de se verificar quais séries são cointegradas entre si, outra

finalidade da primeira parte da amostra é ser a base para a geração das previsões. Na segunda

parte, verifica-se se o que foi estimado se aproxima dos dados observados. Para os países

Austrália, Japão e Reino Unido a primeira parte compreende os dados entre 1971 à 1998 e a

segunda parte compreende o período de 1999 até 2013.

Currency distribution of global foreign exchange iarket turnover

Net-net basis,1 percentage shares of average daily turnover in April2

Share Rank Share Rank

USD 84,9 1 87,0 1

EUR 39,1 2 33,4 2

JPY 19,0 3 23,0 3

GBP 12,9 4 11,8 4

AUD 7,6 5 8,6 5

CHF 6,3 6 5,2 6

CAD 5,3 7 4,6 7

MXN³ 1,3 14 2,5 8

CNY³ 0,9 17 2,2 9

NZD³ 1,6 10 2,0 10

SEK 2,2 9 1,8 11

RUB³ 0,9 16 1,6 12

HKD³ 2,4 8 1,4 13

NOK³ 1,3 13 1,4 14

SGD³ 1,4 12 1,4 15

TRY³ 0,7 19 1,3 16

1

Adjusted for loc al and c ross- border inter- dealer double- c ounting (ie “ net- net” basis). 2Bec ause two c urrenc ies are involved in eac h transac tion, the sum of the perc entage shares of individual c urrenc ies totals 200% instead of 100%. 3 Turnover for years prior to 2013 may be underestimated owing to inc omplete reporting of offshore trading in previous surveys. Methodologic al c hanges in the 2013 survey ensured more c omplete c overage of ac tivity in emerging market and other c urrenc ies.

2013 2010

19

Testamos as variáveis combinando-as duas a duas (total de 78 combinações), três a três (286

combinações) e quatro a quatro (715 combinações). No teste de Johansesn procuramos analisar

quais resultados indicam que podemos rejeitar a hipótese nula de que não há nenhum vetor de

cointegração β para o conjunto de variáveis através do teste do Traço e Razão de

Verossimilhança, cuja distribuição não é padrão, e, portanto, a tabela dos valores críticos foi

desenvolvida por MacKinnon, Haug e Michelis (1999), e a análise foi feita avaliando

diretamente os p-valores resultantes de cada teste.

Inicialmente para cada país, realizamos o teste combinando as variáveis dois a dois, os pares de

modelo que continham a taxa de câmbio real em logaritmo (SER1) já eram selecionados como

modelos “prováveis”, repetiu-se o teste combinando as variáveis três a três e os modelos

prováveis foram selecionados após retirarmos os pares que mostraram cointegração que

reapareceram nos resultados dos conjuntos em trios, além de também conter a variável SER1, o

mesmo procedimento foi realizado quando realizamos os testes combinando as variáveis quatro a

quatro, retirando os pares e trios que reapareceram, afinal a cointegração é resultante de um

conjunto menor de variáveis, não podendo ser classificadas como uma cointegração

“irredutível”.

A cointegração irredutível foi definida por Davidson (1998) em que um conjunto de variáveis

serão cointegradas de forma irredutível se essas variáveis cointegrarem, porém, ao retirarmos

qualquer variável, o conjunto já não mais cointegra.

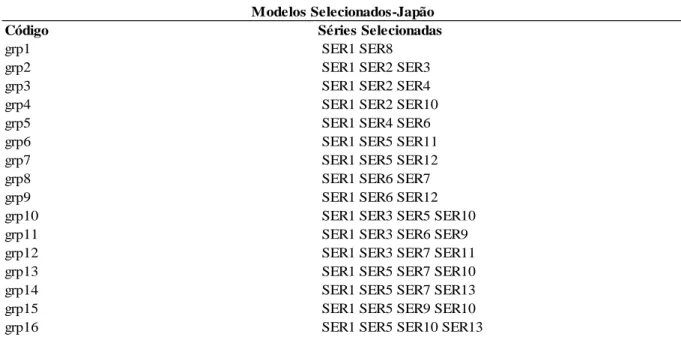

Após esses procedimentos, chegamos a um total de 8 grupos para a Austrália, 16 grupos para o

Japão e 22 grupos para o Reino Unido. Com esses grupos, estimamos as previsões para a taxa de

câmbio a partir de 1999, lembrando que os dados têm frequência trimestral, lançamos mão de

dummies sazonais e ainda cinco defasagens para cada variável, a fim de controlar qualquer

possível sazonalidade presente nos dados.

Para cada grupo, a taxa de câmbio real efetiva foi projetada com um total de 24 observações,

20

trimestre de 1999 e se estende até o último trimestre de 2004. A segunda projeção começa no

segundo trimestre de 1999 e se estende até o primeiro trimestre de 2005, e assim por diante, até o

fim do horizonte amostral, no último trimestre de 2013.

3.3Critérios para a comparação das previsões

O estudo se propõe a analisar a capacidade preditiva das projeções (em relação a um passeio

aleatório sem drift) por meio de duas abordagens, Erro Quadrático Médio (EQM) e Modelo do

Conjunto de Confiança de Hansen (MCS).

Alinhamos a primeira observação de cada projeção, ainda que tenham sido originalmente

estimadas para um ponto à frente do horizonte temporal e em seguida, fazemos uma transposição

dos dados, a fim de formar 24 vetores para um mesmo grupo. Com isso, teremos um primeiro

vetor que reunirá as projeções um passo à frente, o segundo terá as projeções dois passos à frente

e assim por diante, e com isso conseguiremos avaliar a qualidade das previsões de mais curto e

longo prazo.

No EQM, a média das diferenças ao quadrado entre cada instante (passos) das previsões e a taxa

de câmbio real efetiva realizada em todos os grupos de um determinado país, é comparada à

média das diferenças ao quadrado entre o passeio aleatório naquele instante(passos) e a taxa de

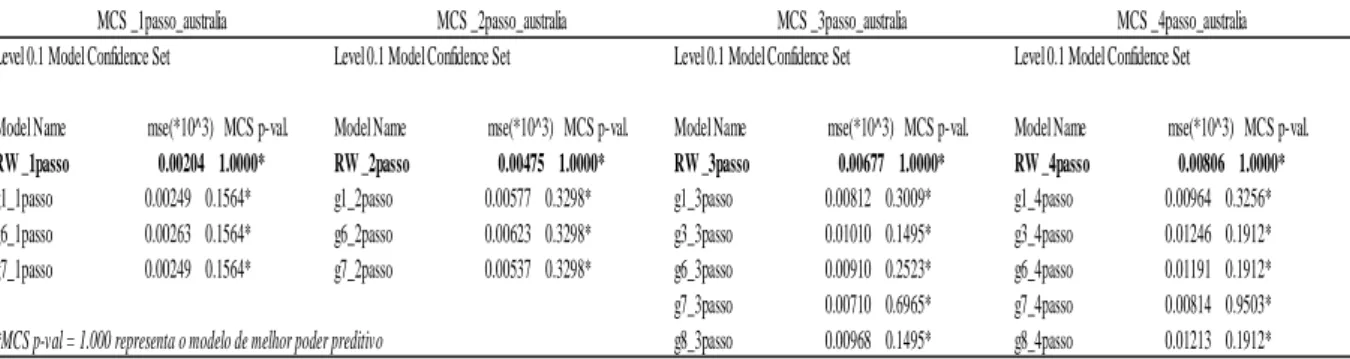

câmbio real efetiva, e em seguida, ordenamos pelo menor erro.

O MCS pôde ser executado em software específico, Oxmetrics 6.02, e os parâmetros de saída são os grupos vencedores em cada instante (passo) ordenados pelos seus p-valores indicando qual

grupo dentre os vencedores tem melhor poder preditivo.

A seleção dos modelos que tem o melhor poder preditivo em relação ao passeio aleatório foi feita

em ambos os critérios de robustez, ou seja, para que um modelo seja eleito como vencedor, ele

deverá superar o passeio aleatório tanto no EQM quanto no MCS.

2

21

4.

Resultados

Esta seção será dividida em duas partes. Na primeira mostraremos os resultados do teste da

cointegração de Johansen para os países analisados. A segunda parte tratará dos resultados dos

Erros Quadráticos Médios e do Modelo do Conjunto de Confiança de Hansen separados por

horizonte de previsão.

4.1Teste de Cointegração de Johansen

Conforme mencionado anteriormente, chegamos a um total de 8 grupos para a Austrália, 16

grupos para o Japão e 22 grupos para o Reino Unido após testarmos as variáveis combinando-as

duas a duas (total de 78 combinações), três a três (286 combinações) e quatro a quatro (715

combinações), ou seja, um total de 1079 testes para cada país, e eliminarmos as cointegrações

redundantes.

Tabela 3: Modelos Selecionados Cointegração de Johansen- Austrália

Fonte: Elaboração própria

Código Séries Selecionadas

grp1 SER1 SER5

grp2 SER1 SER7

grp3 SER1 SER2 SER4

grp4 SER1 SER2 SER12

grp5 SER1 SER3 SER9

grp6 SER1 SER3 SER13

grp7 SER1 SER10 SER12

grp8 SER1 SER2 SER9 SER10

22

Tabela 4: Modelos Selecionados Cointegração de Johansen- Japão

Fonte: Elaboração própria

Tabela 5: Modelos Selecionados Cointegração de Johansen- Reino Unido

Fonte: Elaboração própria

Código Séries Selecionadas

grp1 SER1 SER8

grp2 SER1 SER2 SER3

grp3 SER1 SER2 SER4

grp4 SER1 SER2 SER10

grp5 SER1 SER4 SER6

grp6 SER1 SER5 SER11

grp7 SER1 SER5 SER12

grp8 SER1 SER6 SER7

grp9 SER1 SER6 SER12

grp10 SER1 SER3 SER5 SER10

grp11 SER1 SER3 SER6 SER9

grp12 SER1 SER3 SER7 SER11

grp13 SER1 SER5 SER7 SER10

grp14 SER1 SER5 SER7 SER13

grp15 SER1 SER5 SER9 SER10

grp16 SER1 SER5 SER10 SER13

Modelos Selecionados-Japão

Código Séries Selecionadas

grp1 SER1 SER2 SER5

grp2 SER1 SER2 SER12

grp3 SER1 SER6 SER12

grp4 SER1 SER7 SER13

grp5 SER1 SER9 SER12

grp6 SER1 SER9 SER13

grp7 SER1 SER2 SER4 SER6

grp8 SER1 SER2 SER6 SER7

grp9 SER1 SER2 SER6 SER10

grp10 SER1 SER2 SER7 SER9

grp11 SER1 SER2 SER7 SER10

grp12 SER1 SER2 SER7 SER11

grp13 SER1 SER4 SER5 SER10

grp14 SER1 SER4 SER6 SER9

grp15 SER1 SER5 SER6 SER10

grp16 SER1 SER5 SER8 SER10

grp17 SER1 SER5 SER8 SER12

grp18 SER1 SER5 SER9 SER10

grp19 SER1 SER6 SER8 SER10

grp20 SER1 SER6 SER8 SER11

grp21 SER1 SER7 SER9 SER10

grp22 SER1 SER7 SER10 SER12

23

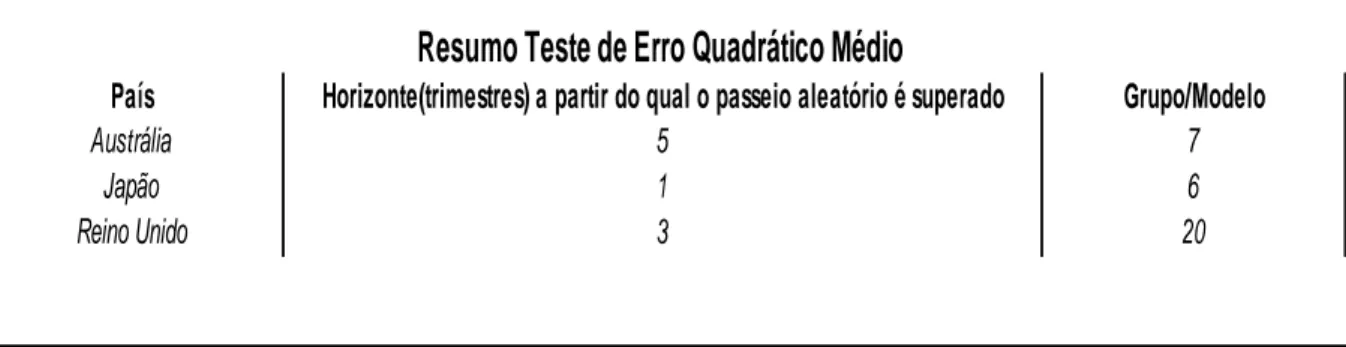

4.2Resultados Erro Quadrático Médio (EQM) e Modelo do Conjunto de Confiança de

Hansen (MSC)

Visando verificar a utilização dos modelos na prática, separamos os resultados de acordo com o

poder preditivo de acordo com os horizontes de previsão.

4.2.1 Horizonte até 6 trimestres:

No horizonte até 6 trimestres já encontramos alguns grupos que superaram o passeio aleatório,

no caso australiano o grupo 7, no Japão o grupo 6 e no Reino Unido os grupos 6 e 20.

4.2.2 Horizonte entre 7 a 12 trimestres:

A Austrália apresentou como grupos de melhor poder preditivo nesse horizonte, além do grupo

7, o grupo 8, e pelo critério MCS de robustez, o passeio aleatório já é excluído do conjunto de

confiança a partir do décimo primeiro trimestre.

No caso japonês, além do grupo 6, o grupo 5 aparece superando o RW no EQM e empatando em

poder preditivo no MCS.

O Reino Unido acrescenta o grupo 3 superando o RW no EQM e empatando no MCS, além dos

grupos 6 e 20.

4.2.3 Horizonte entre 13 a 18 trimestres:

Já aparecem muitos modelos a partir do horizonte mais elevado de projeção no caso australiano

e nos países Japão e Reino unido a partir do décimo quinto trimestre a RW já não consta do

24

Tabela 6: Resumo dos Resultados do Erro Quadrático Médio (EQM)

Fonte: Elaboração própria

Tabela 7: Resumo dos Resultados do Conjunto de Confiança de Hansen (MCS)

Fonte: Elaboração própria

País

Austrália

Horizonte(trimestres) a partir do qual o passeio aleatório é superado

5

20

Resumo Teste de Erro Quadrático Médio

1 3

Grupo/Modelo

7 6 Japão

Reino Unido

Resumo Teste Conjunto de Confiança de Hansen (MCS)

País Horizonte(trimestres) a partir do qual o passeio aleatório é superado Grupo/Modelo

Austrália 5 7

Japão 1 6

25

5.

Possíveis extensões e limitações do trabalho

Foi considerado a ampliação do escopo, em pelo menos mais três países de acordo com o

ranqueamento apresentado pelo BIS - Bank for International Settlements. O Euro foi descartado

da análise pois a base de dados necessitaria ser agregada após a criação da moeda única na

década de 90.

Também foi considerado, analisar o franco suíço e o dólar canadense, contudo com a indexação

da cotação nominal do franco suíço ao euro de setembro de 2011 até o inicio de 2015,

poderíamos verificar distorções importantes na correlação das variáveis. Em relação ao dólar

canadense, chegamos a testar a Cointegração de Johansen, mas foi encontrado um elevado

número de modelos que cointegravam, sendo inviável operacionalemte.

Outra limitação se deve ao fato de que as 13 variáveis foram analisadas em combinações quatro a

quatro no máximo. Logo, uma extensão do trabalho seria verificar se as variáveis cointegram

testando em mais subconjuntos possíveis a fim de gerar algum ganho em suas previsões,

contudo, a análise deste estudo sugere que, quanto maior o subconjunto, menores são os modelos

que cointegram.

Outra questão importante refere-se à base de dados utilizada, o teste deve ser chamado como

“pseudo-fora-da-amostra”, pois, muitas séries da base de dados utilizada, na realidade, devem

ter passado por diversas revisões, mudanças metodológicas e encadeamentos. Com isso, os dados

não refletem precisamente o conjunto de informações realmente disponível na época para a

tomada de decisões dos agentes econômicos.

Outra análise interessante também seria trocar a métrica de robustez para investigar se as

previsões acertam a direção da taxa de câmbio real efetiva – ou seja, mesmo que algumas

previsões errem na magnitude, elas podem ter bastante valor se tiverem um bom índice de acerto

26

para um exportador, por exemplo, verificar se determinado modelo acerta mais para o lado da

27

6.

Conclusões

Verificamos que o teste de cointegração de Johansen realizado em subconjuntos das 13 variáveis

organizados dois a dois, três a três e quatro a quatro, mostrou que diversas variáveis

cointegravam com a taxa de câmbio real efetiva, mas somente um seleto grupo de modelos é

capaz de superar o passeio aleatório. Esses grupos corroboram com as relações entre variáveis

reais (taxa de câmbio real efetiva, balança comercial, posição externa líquida e produtividade

relativa) encontradas em Lane e Milesi-Ferretti (2001).

O gurpo 7, modelo vencedor na Austrália, representa a correlação entre a taxa de câmbio real

efetiva, a posição externa líquida e a produtividade como proporção do PIB.

Já no Japão, a taxa de câmbio real efetiva vem a se correlacionar com os termos de troca e do

indicador de produtividade ponderado pelo comércio total do pais com as demais nações no

grupo vencedor (grupo 6)

No caso do Reino unido, a posição externa liquida e o indicador de produtividade como

proporção do PIB voltam a ser variáveis contantes no modelo vencedor (grupo 20), além delas, a

taxa de câmbio real ponderada também apresenta cointegração.

Esses resultados, reforçam o argumento padrão de Lane e Milesi-Ferretti (2001) de que uma

posição externa liquida positiva no steady-state permite um pais ter déficits na balança comercial

de forma persistente(através do canal dos termos de troca), que por sua vez, tudo mais constante

leva a uma taxa de câmbio real mais apreciada, ou alternativamente, um país devedor que

necessita de realizar superávits comerciais para estabilizar a dívida externa pode exigir uma taxa

de câmbio real mais depreciado.

As relações também sugerem que a partir do equilíbrio, um aumento da produtividade de um

determinado pais afeta positivamente o preço dos bens transacionáveis (mais baratos), e por meio

28

Os resultados são satisfatórios e reforçam a relação entre as variáveis no longo prazo, contudo no

caso Japonês, em que os modelos superam o passeio aleatório já no primeiro trimestre, a

performance do modelo pode ser explicada pela desvalorização do câmbio nominal japonês após

a recessão na década de noventa. A taxa de câmbio nominal do Iene se desvalorizou de 102 ienes

por dólar em 1999 para 134 ienes por dólar em meados de 2002.

Verificamos também que a partir de horizontes mais longos, a passeio aleatório já se mostra

aquém de muitos outros modelos para todos os países, reforçando a poder preditivo dos grupos

de variáveis.

Em suma, os modelos encontrados geram previsões fora da amostra melhores que o passeio

aleatório sem drift, que é conhecidamente mais difícil de ser batido. Apesar disso, também de

acordo com a literatura de previsão de taxa de câmbio, apenas os modelos de horizontes mais

distantes mostram esses resultados satisfatórios, enquanto os resultados de curto prazo mostram

29

7.

Bibliografia

BUENO, R. D. L. S. (2008), “Econometria de series temporais”, Cengage Learning

ENDERS, W. (2008), “Applied econometric time series”, John Wiley & Sons.

ENGLE,R. & GRANGER, C. “Cointegration and error correction: Representation, estimation, and testing”. Econometrica, n. 55, pp. 251-276, 1987.

LANE, P.R. & MILESI-FERRETTI, G.M. (2001), ‘The external wealth of nations: measures of foreign assets and liabilities for industrial and developing countries’, Journal of international Economics 55(2), 263-294

LANE, P.R. & MILESI-FERRETTI, G.M. (2001), ‘External wealth, the trade balance, and the real exchange rate’, NBER, International Seminar on Macroeconomics

MACKINNIN, J. G., HAUG, A., MICHELIS, L., (1999) "Numerical Distribution Functions of Likelihood Ratio Tests for Cointegration", Journal of Applied Econometrics, Vol. 14, No. 5, pp. 563-577.

MARÇAL, E. F. & HADAD Jr, E. (2015), “Is it possible to beat the random walk model in exchange rate forecasting? More evidence for Brazilian Case”.

Marçal, E. F. (2012) "Estimando o desalinhamento cambial para países selecionados utilizando análise baseada em fundamentos"; Nota Técnica IPEA

MEESE, R.A. & ROGOFF, K. (1983a), “Empirical exchange rate models of the seventies: do they fit out of sample?”, Journal of international economics 14(1), 3-24.

Meese, R.A. and K.S. Rogoff (1983b), “The Out-of-Sample Failure of Empirical Exchange Rate Models: Sampling Error or Misspecification?” Exchange Rates and International Macroeconomics, Jacob Frenkel, eds., Chicago: NBER and University of Chicago Press.

JOHANSEN, S. Statistical analysis of cointegration vectors. Journal of Economical Dynamics and Control, n.12, pp.231-254, 1988.

HANSEN, P. R. (2005). A Test for Superior Predictive Ability. Journal of Business and Economic Statistics, 23, 365–380.

30

31

8.

Apêndice

8.1 Tabelas dos resultados das Cointegrações de Johansen – Austrália

Tabela 8: Grupo 1 – Austrália

Fonte: Elaboração Própria

Date: 11/30/15 Time: 14:00 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER5

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.202374108 2.660.425.988 2.026.183.964 0.005804217 At most 1 0.02227061 2.409.890.849 9.164.545.912 0.695514752 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.202374108 2.419.436.903 1.589.209.863 0.001988091 At most 1 0.02227061 2.409.890.849 9.164.545.912 0.695514752 Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

32

Tabela 9: Grupo 2 – Austrália

Fonte: Elaboração Própria

Date: 11/30/15 Time: 14:00 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER7

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.164683477 2.857.455.343 2.026.183.964 0.002832636 At most 1 * 0.0834213 93.204.859 9.164.545.912 0.046703692 Trace test indicates 2 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.164683477 1.925.406.753 1.589.209.863 0.014240683 At most 1 * 0.0834213 93.204.859 9.164.545.912 0.046703692 Max-eigenvalue test indicates 2 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

33

Tabela 10: Grupo 3 – Austrália

Fonte: Elaboração Própria

Date: 11/30/15 Time: 14:05 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER2 SER4

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.241715081 4.203.862.625 3.519.275.463 0.007845664 At most 1 0.08142369 1.243.214.547 2.026.183.964 0.410870305 At most 2 0.030774499 3.344.603.774 9.164.545.912 0.518352667 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.241715081 2.960.648.078 2.229.962.298 0.003994617 At most 1 0.08142369 90.875.417 1.589.209.863 0.424501601 At most 2 0.030774499 3.344.603.774 9.164.545.912 0.518352667 Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

34

Tabela 11: Grupo 4 – Austrália

Fonte: Elaboração Própria

Date: 11/30/15 Time: 14:05 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER2 SER12

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.189814501 4.905.518.812 3.519.275.463 0.000913146 At most 1 * 0.158803122 2.653.253.921 2.026.183.964 0.00595635 At most 2 0.072291869 8.029.077.778 9.164.545.912 0.081794736 Trace test indicates 2 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.189814501 2.252.264.891 2.229.962.298 0.046544881 At most 1 * 0.158803122 1.850.346.143 1.589.209.863 0.01902022 At most 2 0.072291869 8.029.077.778 9.164.545.912 0.081794736 Max-eigenvalue test indicates 2 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

35

Tabela 12: Grupo 5 – Austrália

Fonte: Elaboração Própria

Date: 11/30/15 Time: 14:05 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER3 SER9

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.245772514 4.015.982.968 3.519.275.463 0.013417751 At most 1 0.074951623 9.979.275.854 2.026.183.964 0.641880554 At most 2 0.01523773 1.642.986.821 9.164.545.912 0.847133213 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.245772514 3.018.055.382 2.229.962.298 0.003227399 At most 1 0.074951623 8.336.289.033 1.589.209.863 0.508093685 At most 2 0.01523773 1.642.986.821 9.164.545.912 0.847133213 Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

36

Tabela 13: Grupo 6 – Austrália

Fonte: Elaboração Própria

Date: 11/30/15 Time: 14:05 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER3 SER13

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.218209675 4.258.139.135 3.519.275.463 0.006700934 At most 1 0.129733221 1.624.134.038 2.026.183.964 0.163409754 At most 2 0.012750767 1.373.104.847 9.164.545.912 0.895513208 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.218209675 2.634.005.097 2.229.962.298 0.012898039 At most 1 0.129733221 1.486.823.554 1.589.209.863 0.071851665 At most 2 0.012750767 1.373.104.847 9.164.545.912 0.895513208 Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

37

Tabela 14: Grupo 7 – Austrália

Fonte: Elaboração Própria

Date: 11/30/15 Time: 14:05 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER10 SER12

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.186086825 4.231.270.729 3.519.275.463 0.007248306 At most 1 * 0.112605136 2.028.123.784 2.026.183.964 0.049689545 At most 2 0.067679884 7.498.458.511 9.164.545.912 0.102494679 Trace test indicates 2 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.186086825 2.203.146.945 2.229.962.298 0.054461822 At most 1 0.112605136 1.278.277.933 1.589.209.863 0.144998743 At most 2 0.067679884 7.498.458.511 9.164.545.912 0.102494679 Max-eigenvalue test indicates no cointegration at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

38

Tabela 15: Grupo 8 – Austrália

Fonte: Elaboração Própria

Date: 11/30/15 Time: 14:10 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER2 SER9 SER10

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.228915561 6.201.266.768 5.407.903.636 0.008338023 At most 1 0.172358211 3.419.722.663 3.519.275.463 0.063759727 At most 2 0.074926948 1.395.551.871 2.026.183.964 0.292466876 At most 3 0.051186326 5.622.083.752 9.164.545.912 0.221995046 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.228915561 2.781.544.105 2.858.808.006 0.062496752 At most 1 0.172358211 2.024.170.792 2.229.962.298 0.094454382 At most 2 0.074926948 8.333.434.956 1.589.209.863 0.508424661 At most 3 0.051186326 5.622.083.752 9.164.545.912 0.221995046 Max-eigenvalue test indicates no cointegration at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

39

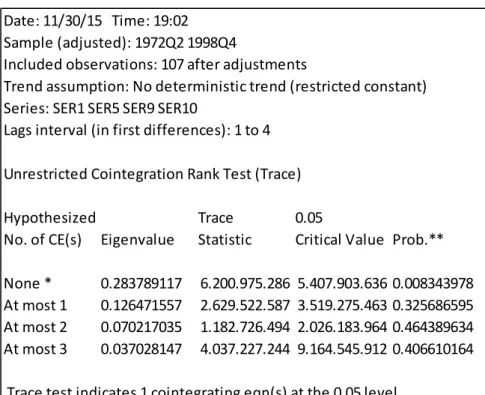

8.2 Tabelas dos resultados das Cointegrações de Johansen – Japão

Tabela 16: Grupo 1 – Japão

Fonte: Elaboração Própria

Date: 11/30/15 Time: 18:57 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER8

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.187938191 2.582.473.225 2.026.183.964 0.007679053 At most 1 0.0326296 3.549.598.332 9.164.545.912 0.48332114 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.187938191 2.227.513.392 1.589.209.863 0.004313379 At most 1 0.0326296 3.549.598.332 9.164.545.912 0.48332114 Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

40

Tabela 17: Grupo 2 – Japão

Fonte: Elaboração Própria

Date: 11/30/15 Time: 18:59 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER2 SER3

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.273849707 4.687.525.317 3.519.275.463 0.001821085 At most 1 0.072137377 1.263.543.826 2.026.183.964 0.393618408 At most 2 0.042296086 4.624.177.892 9.164.545.912 0.327149434 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.273849707 3.423.981.491 2.229.962.298 0.000696552 At most 1 0.072137377 8.011.260.369 1.589.209.863 0.54637366 At most 2 0.042296086 4.624.177.892 9.164.545.912 0.327149434 Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

41

Tabela 18: Grupo 3 – Japão

Fonte: Elaboração Própria

Date: 11/30/15 Time: 18:59 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER2 SER4

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.233604093 415.316.245 3.519.275.463 0.009077559 At most 1 0.074869179 1.306.359.043 2.026.183.964 0.358788605 At most 2 0.043303914 4.736.837.281 9.164.545.912 0.313510592 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.233604093 2.846.803.407 2.229.962.298 0.006056268 At most 1 0.074869179 8.326.753.149 1.589.209.863 0.509199754 At most 2 0.043303914 4.736.837.281 9.164.545.912 0.313510592 Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

42

Tabela 19: Grupo 4 – Japão

Fonte: Elaboração Própria

Date: 11/30/15 Time: 18:59 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER2 SER10

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.228876882 4.260.785.399 3.519.275.463 0.006649169 At most 1 0.087718137 1.479.778.012 2.026.183.964 0.238180801 At most 2 0.045426595 4.974.508.591 9.164.545.912 0.286212798 Trace test indicates 1 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.228876882 2.781.007.387 2.229.962.298 0.00768782 At most 1 0.087718137 9.823.271.526 1.589.209.863 0.350744448 At most 2 0.045426595 4.974.508.591 9.164.545.912 0.286212798 Max-eigenvalue test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

43

Tabela 20: Grupo 5 – Japão

Fonte: Elaboração Própria

Date: 11/30/15 Time: 18:59 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER4 SER6

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.202604459 4.724.606.132 3.519.275.463 0.001621338 At most 1 * 0.167694897 2.302.078.673 2.026.183.964 0.020335241 At most 2 0.031097552 3.380.273.863 9.164.545.912 0.512149892 Trace test indicates 2 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.202604459 2.422.527.459 2.229.962.298 0.026600247 At most 1 * 0.167694897 1.964.051.287 1.589.209.863 0.012257619 At most 2 0.031097552 3.380.273.863 9.164.545.912 0.512149892 Max-eigenvalue test indicates 2 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

44

Tabela 21: Grupo 6 – Japão

Fonte: Elaboração Própria

Date: 11/30/15 Time: 18:59 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER5 SER11

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.157828437 4.239.770.832 3.519.275.463 0.007070771 At most 1 * 0.145057047 2.401.815.478 2.026.183.964 0.014485573 At most 2 0.065504252 7.249.057.654 9.164.545.912 0.113875361 Trace test indicates 2 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.157828437 1.837.955.355 2.229.962.298 0.161497017 At most 1 * 0.145057047 1.676.909.712 1.589.209.863 0.036366545 At most 2 0.065504252 7.249.057.654 9.164.545.912 0.113875361 Max-eigenvalue test indicates no cointegration at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level

45

Tabela 22: Grupo 7 – Japão

Fonte: Elaboração Própria

Date: 11/30/15 Time: 18:59 Sample (adjusted): 1972Q2 1998Q4

Included observations: 107 after adjustments

Trend assumption: No deterministic trend (restricted constant) Series: SER1 SER5 SER12

Lags interval (in first differences): 1 to 4 Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.181040833 4.216.670.082 3.519.275.463 0.007559733 At most 1 * 0.097508097 2.079.654.812 2.026.183.964 0.042190086 At most 2 * 0.087680209 9.818.823.189 9.164.545.912 0.037530098 Trace test indicates 3 cointegrating eqn(s) at the 0.05 level

* denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Unrestricted Cointegration Rank Test (Maximum Eigenvalue)

Hypothesized Max-Eigen 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None 0.181040833 213.701.527 2.229.962.298 0.067016825 At most 1 0.097508097 1.097.772.494 1.589.209.863 0.253460775 At most 2 * 0.087680209 9.818.823.189 9.164.545.912 0.037530098 Max-eigenvalue test indicates no cointegration at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level